2023年5月15日に発表された、Kudan株式会社2023年3月期決算説明の内容を書き起こしでお伝えします。

スピーカー:Kudan株式会社 代表取締役CEO 項大雨 氏

Kudan株式会社 取締役CFO 中山紘平 氏

Kudan株式会社 執行役員CRO ティエン ハオ 氏

23/3期ハイライト

項大雨氏(以下、項):こんにちは。Kudan代表の項です。2023年3月期の決算説明をさせていただきます。

まず、前期ハイライトです。これまでの仕込みフェーズから、今後の刈り取りフェーズへの着実な移行に向けて、前期の事業進捗の最大の指標である顧客製品化は、予定前倒しで合計4件を達成しました。

その中には、大手半導体プラットフォームとしては世界初の製品化となるIntel社との案件も含まれ、当社と市場の双方にとって大きなマイルストーンとなりました。

これらの顧客製品化を受け、製品関連売上の本格的な立ち上げを早めるため、今後の製品化の拡大がより早く継続して見込まれるロボティクスとマッピングの2つの領域に注力し、さらなる製品化拡大のための呼び水となる製品向けパッケージの提供を開始しました。

また、それらの施策を優先し、リソースを大きく移動させたため、足元ではロボティクスとマッピング以外の案件や、製品化に遠い開発フェーズにある案件を一部縮小することとなりました。結果として、売上予想5億円に対して実績3.3億円と落ち込みました。

一方で、これらの打ち手が製品関連売上につながる案件の強化に貢献し、2024年3月期は製品関連売上の本格的な立ち上がりとして、全体売上の約30パーセント、前期比20倍となる1.5億円を見込んでいます。

また、Artisense社との統合は完了し、技術統合によるコストシナジーは予定どおり達成しました。統合技術であるハイブリッドSLAMの顧客製品への統合も完了し、当期以降の製品関連売上への寄与を見込んでいます。

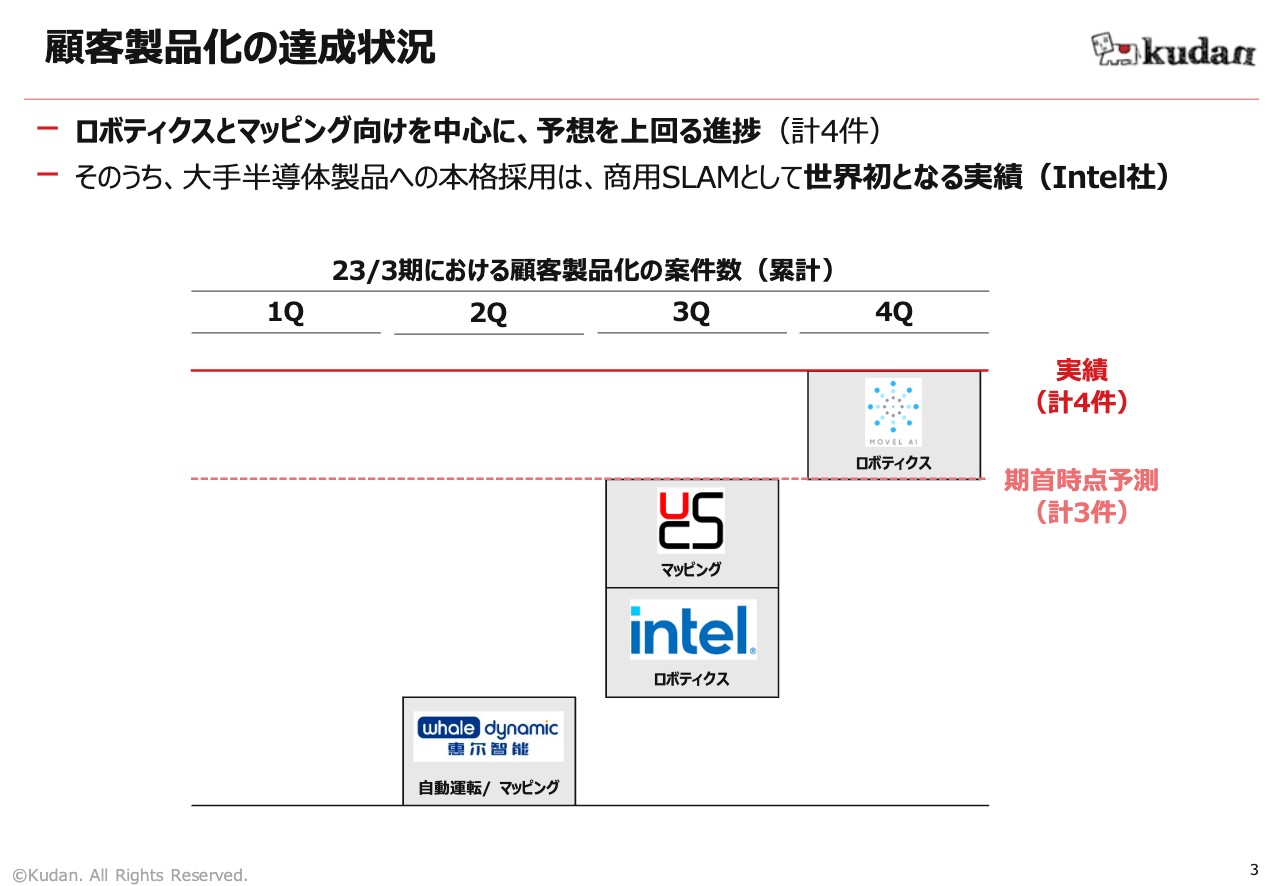

顧客製品化の達成状況

顧客製品化の達成状況です。顧客製品化、すなわち顧客がKudanの技術を採用した製品の2次顧客市場への提供を決定することは、事業進捗の最大の指標としていましたが、第2四半期に1号案件を達成以来、ロボティクスとマッピング向け案件を中心に好調に進捗し、当初予想の3件を上回る合計4件を達成しました。

その中でも、Intel社との案件は、大手半導体のプラットフォームに本格採用される商用SLAMとしては世界初の実績となり、当社技術の将来性を市場のキープレーヤーが示す結果となりました。

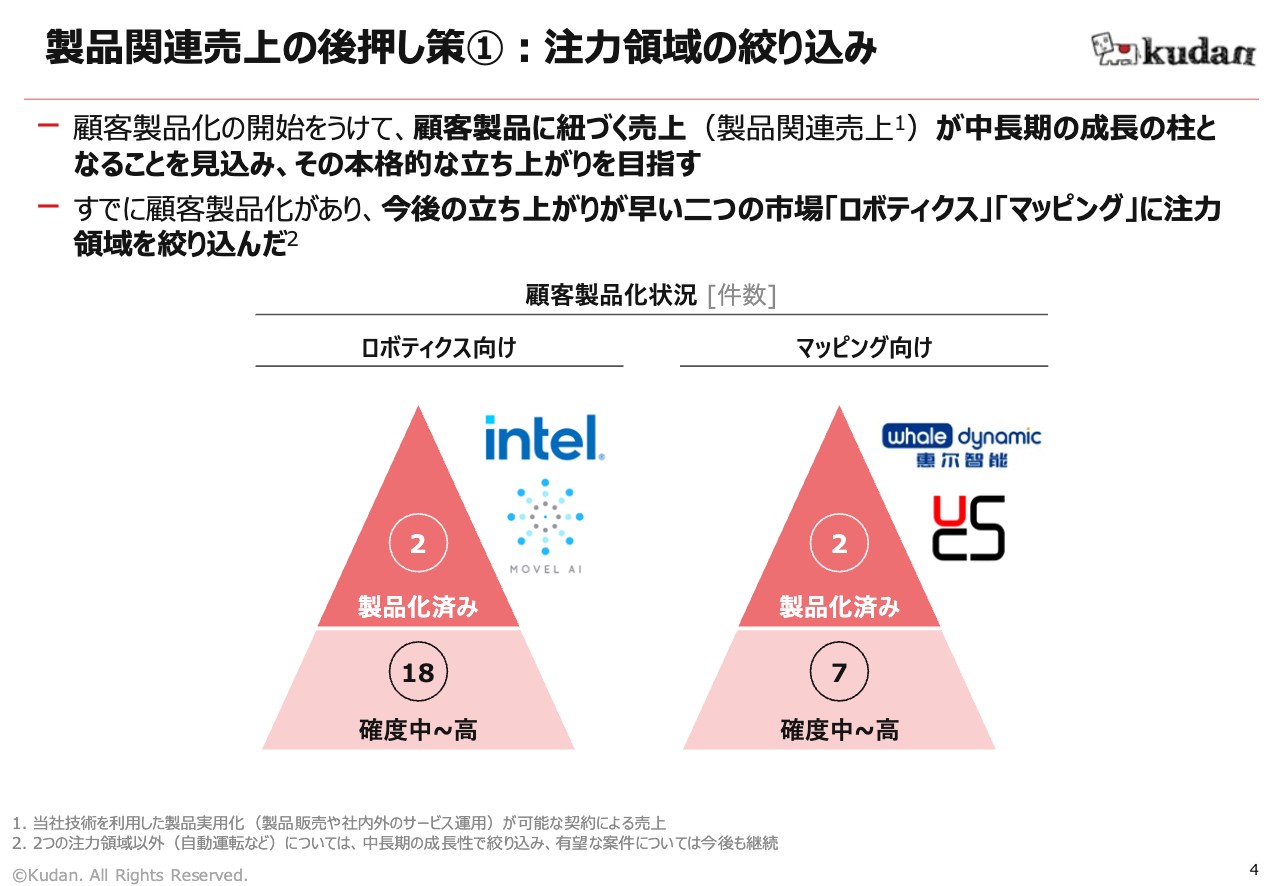

製品関連売上の後押し策①:注力領域の絞り込み

このように初期的な顧客製品化が進んだことから、刈り取りフェーズへの転換を加速させる後押し策への取り組みを開始しました。

具体的には、顧客製品に紐づく製品関連売上が中長期の成長の柱になることを見込み、今後の本格的な立ち上がりを目指します。すでに顧客製品化を達成しており、今後の立ち上がりが早いロボティクスとマッピングの2つの注力領域と、その中でも顧客製品化へのリードタイムが短い案件に絞り込みを行いました。

この2つの領域では、それぞれ2件の顧客製品化を達成しており、今後も継続して顧客製品化する確度が高い案件を多く抱えています。加えて、今後、短期・中期にわたって市場需要の成長率が高く、Kudanの事業成長を早く見込める領域となっています。

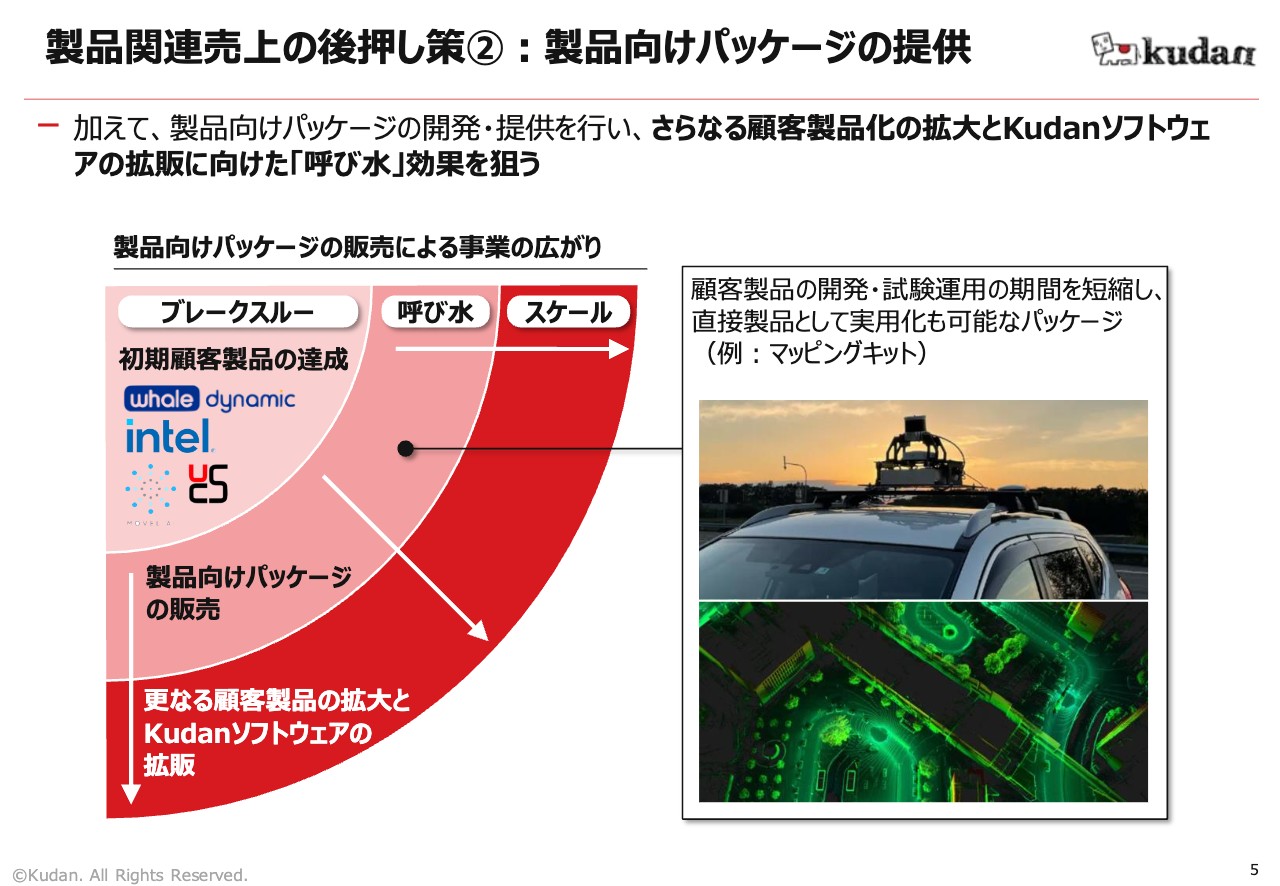

製品関連売上の後押し策②:製品向けパッケージの提供

もう1つの後押し策は、製品向けパッケージの提供です。注力領域における初期的な顧客製品化を受け、顧客製品をベースとした用途別のパッケージを開発し、提供を開始しました。

この製品化向けパッケージにより、さらなる顧客製品の開発や試験運用期間の大幅な短縮、パッケージの簡易な実用化が可能となるため、さらなる顧客製品の拡大と、Kudanソフトウェアの拡販に向けた呼び水としての効果を狙っていきます。

なお、前期はマッピング製品向けパッケージの提供を開始しており、ロボティクスについても順次提供開始を予定しています。

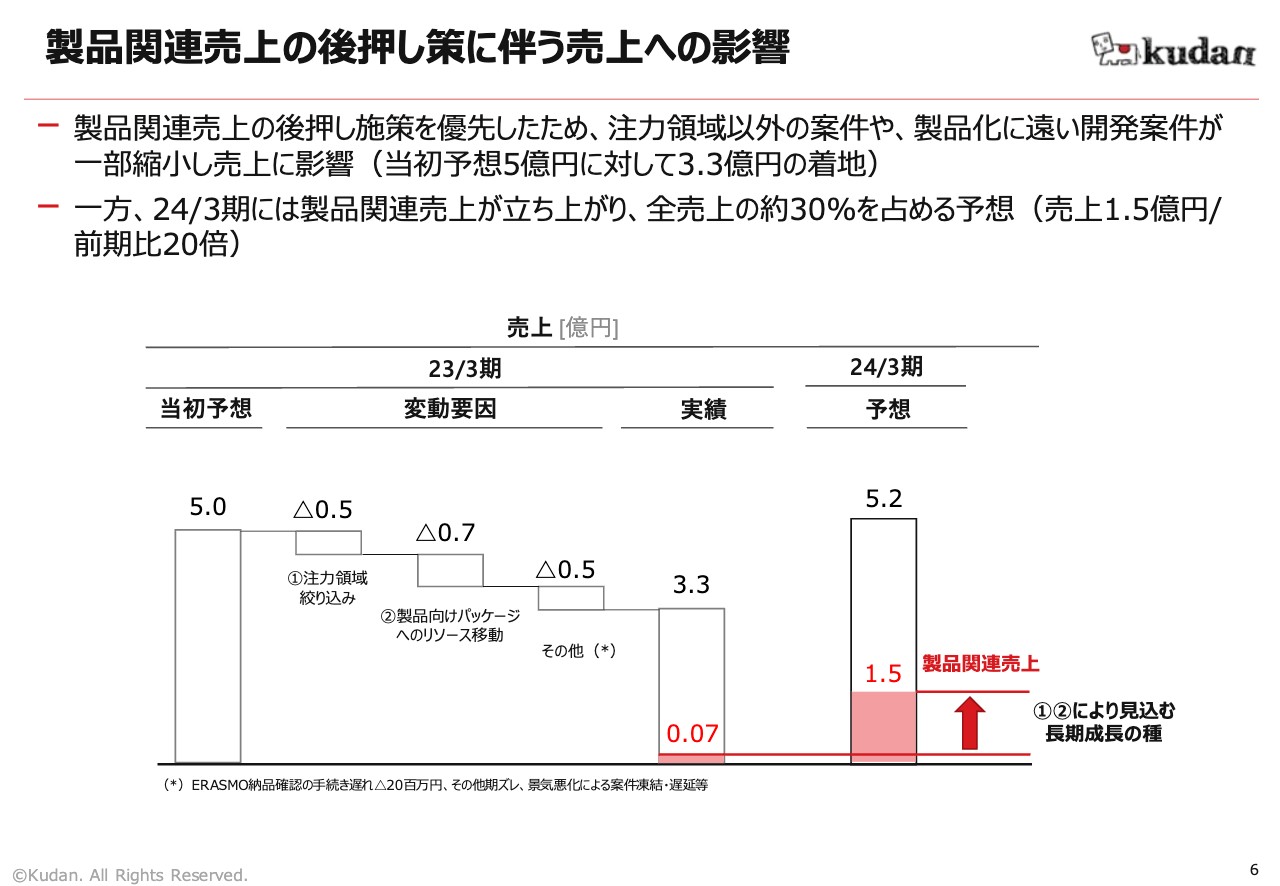

製品関連売上の後押し策に伴う売上への影響

中山紘平氏(以下、中山):業績に関しては、CFOの中山よりご説明します。ここまでお伝えしたとおり、前期は製品関連売上の早期立ち上げのための施策を優先して実行したことが、当初売上見込みに対して大きくマイナスとなる要因となりました。

加えて、EU政府との自動運転プロジェクトにおける中間納品の確認が、前期から当期へと遅れたことによる2,000万円の期ズレや、その他の景気悪化による案件凍結・遅延等による影響もあり、当初売上予想の5億円に対して、3.3億円の着地となりました。

一方で、前期から取り組んでいる製品関連売上の立ち上げのための打ち手により、2024年3月期には製品関連売上が大きく立ち上がる見込みです。製品関連売上中心の収益モデルへの事業転換が開始するという点において、大きく事業進捗する年になると考えています。

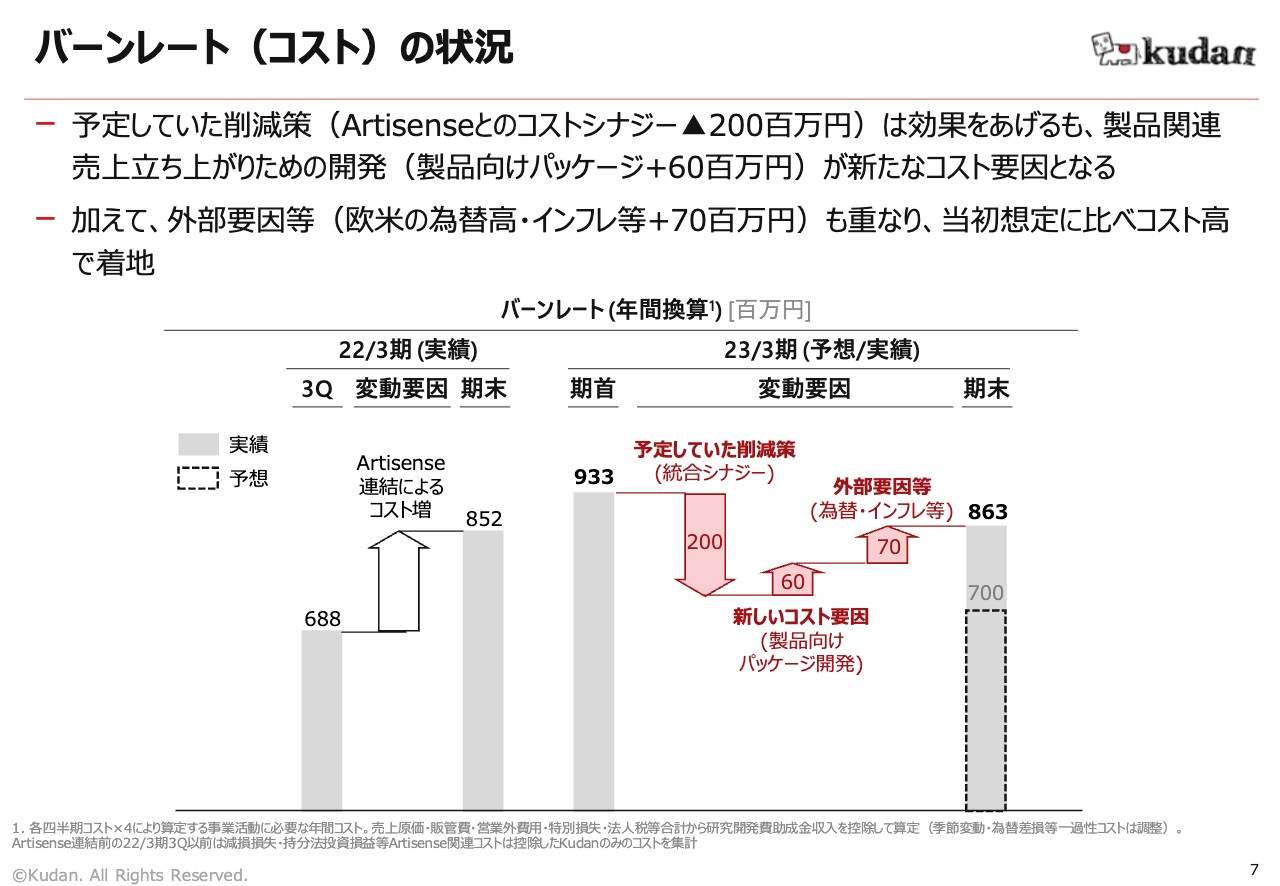

バーンレート(コスト)の状況

スライドの図は、年間分に相当する事業運営コストの推移を示しています。Artisenseとの技術統合に伴うコストシナジーの達成により、年間コストで約2億円の削減効果となっています。

一方、製品向けパッケージの開発が新たなコスト要因として年換算でプラス6,000万円、その他欧米の為替高・インフレなど外部要因等による影響でプラス7,000万円となり、前期末時点での事業運営コスト水準は、当初想定を上回る着地となっています。

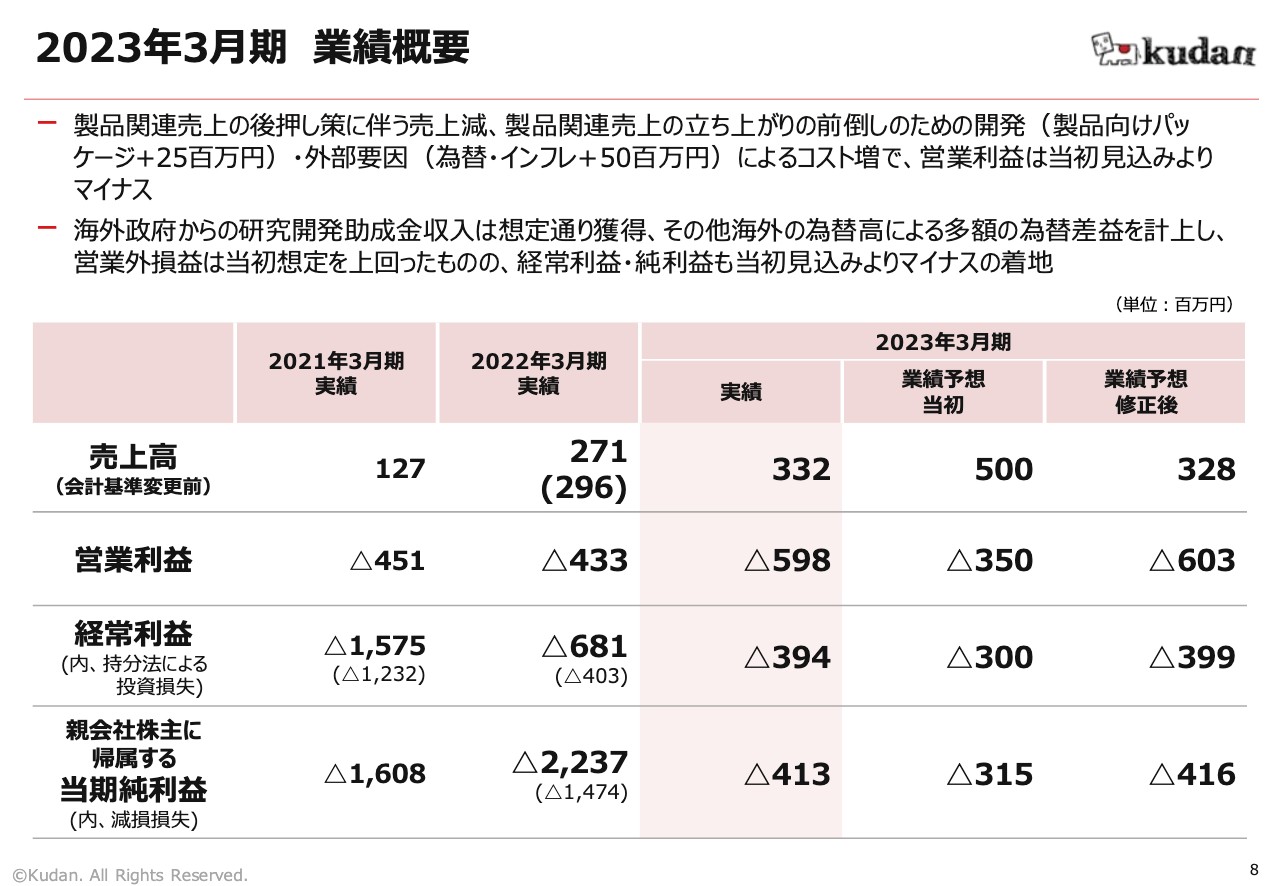

2023年3月期 業績概要

前期の業績について総括します。製品関連売上の後押し策に伴う売上の減少およびコストの増加、その他の為替・インフレ等の外部要因により、営業利益は当初業績予想よりマイナスの着地となっています。

その他、海外政府からの研究開発助成金収入は想定どおりです。また、海外子会社とのグループ内取引から多額の為替差益が発生したため、営業外損益は当初想定を上回っているものの、経常利益・純利益ともに当初業績予想を下回る結果となっています。

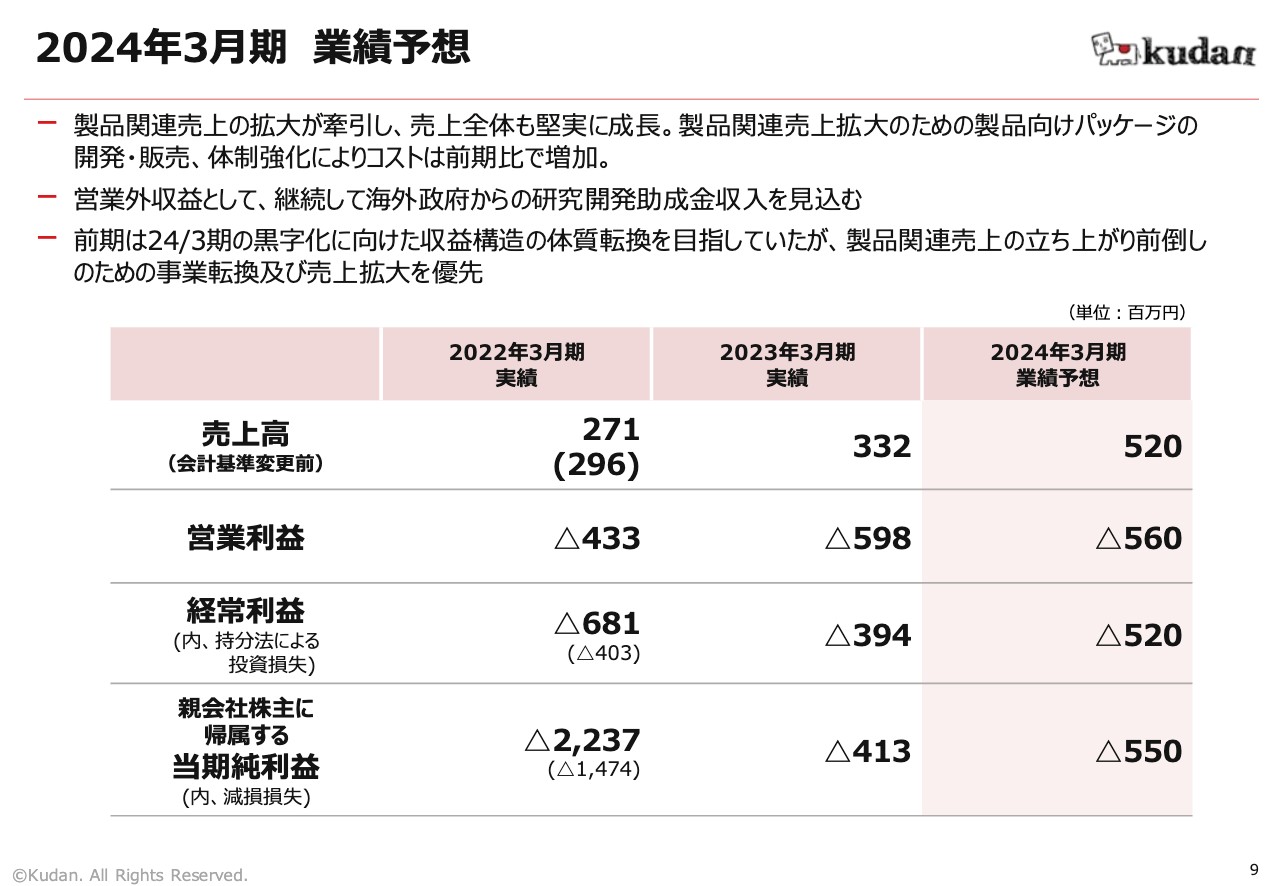

2024年3月期 業績予想

2024年3月期の業績予想についてご説明します。製品関連売上の拡大による牽引で、売上全体の堅実な成長を見込んでいる一方、製品向けパッケージの開発・販売、体制強化などによるコストの増加を見込んでいます。また、その他には、海外政府からの研究開発助成金収入についても継続して見込んでいます。

前期は、2024年3月期の黒字化に向けた収益構造の体質転換を目指していましたが、今期は中長期の事業成長機会を最大化するため、製品関連売上の立ち上がりによる事業転換と、売上の拡大を優先して事業を進めていきます。

したがって、当期業績予想としては、売上高5億2,000万円、営業損失5億6,000万円、経常損失5億2,000万円、当期純損失5億5,000万円の見込みです。

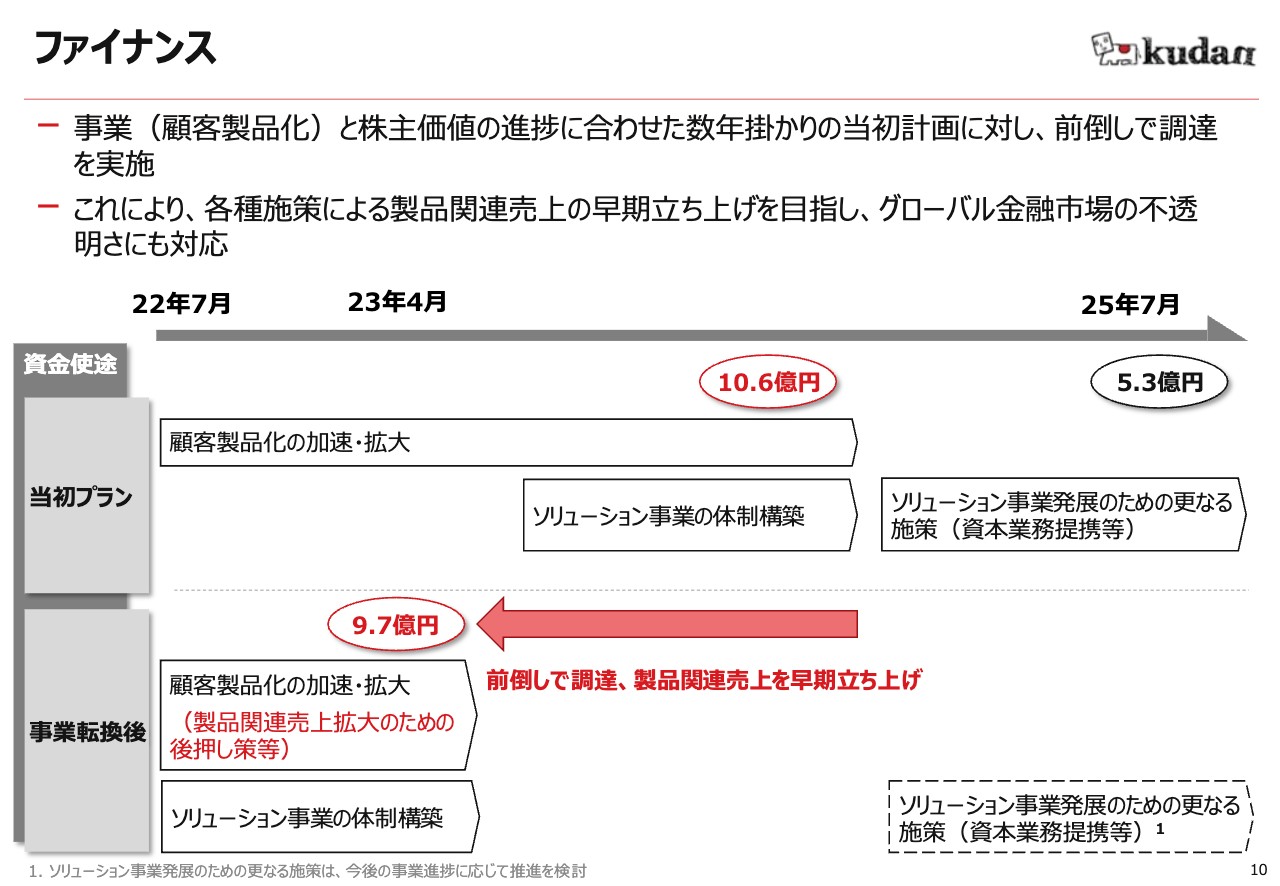

ファイナンス

ファイナンスについてです。当初は顧客製品化の達成という事業進捗と、株主価値の成長に合わせて、数年がかりの資金調達を想定していました。しかし、製品関連売上拡大のための事業転換と、欧米金融機関の継続的な破綻など、金融市場におけるグローバル規模での不透明さもあり、前倒しで資金調達を行って事業を進めることが、今後の企業価値の向上に最も資すると判断し、早期の調達を判断しました。

この調達による社内体制の強化や開発の推進により、今期の製品関連売上の前倒しでの立ち上がりが可能となり、今後のさらなる成長拡大も達成できると考えています。

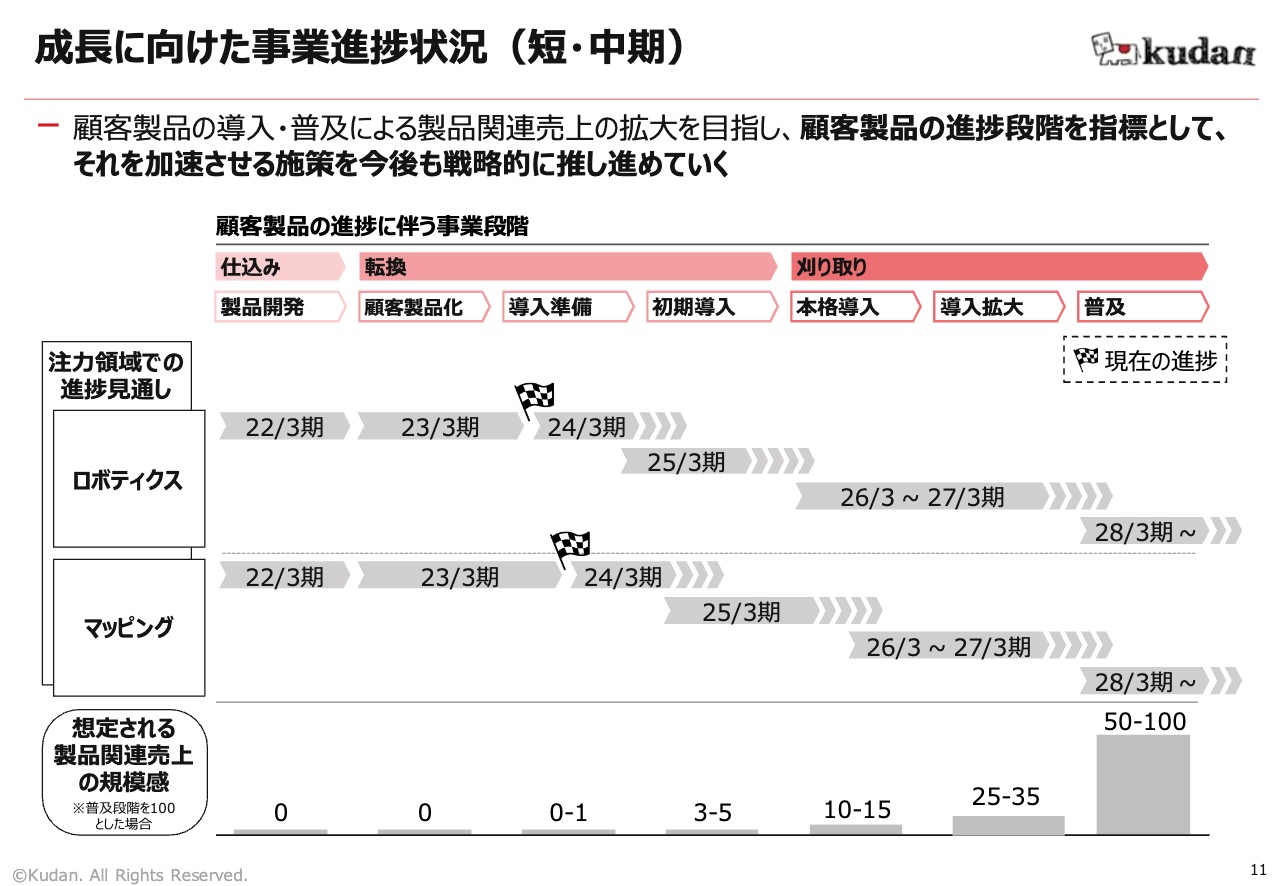

成長に向けた事業進捗状況(短・中期)

項:今後の成長については、前期に初期的な顧客製品化を達成し、今後も継続的な顧客製品化を見込んでいます。今後、製品関連売上の立ち上げと拡大を推し進め、事業進捗を図る上では、顧客製品がその市場にどのように導入され、普及していくのかが非常に重要になってきます。

現在は、顧客製品化を経て、転換期にあるロボティクスとマッピング向けの案件が、今後は短期・中期に渡り、導入と普及に向けて段階的に進捗することを予定しています。前期に行った後押し策のように、これらの進捗段階を早めていく施策を戦略的に進めていきながら、顧客製品の導入状況に応じた製品関連売上の拡大を目指していきます。

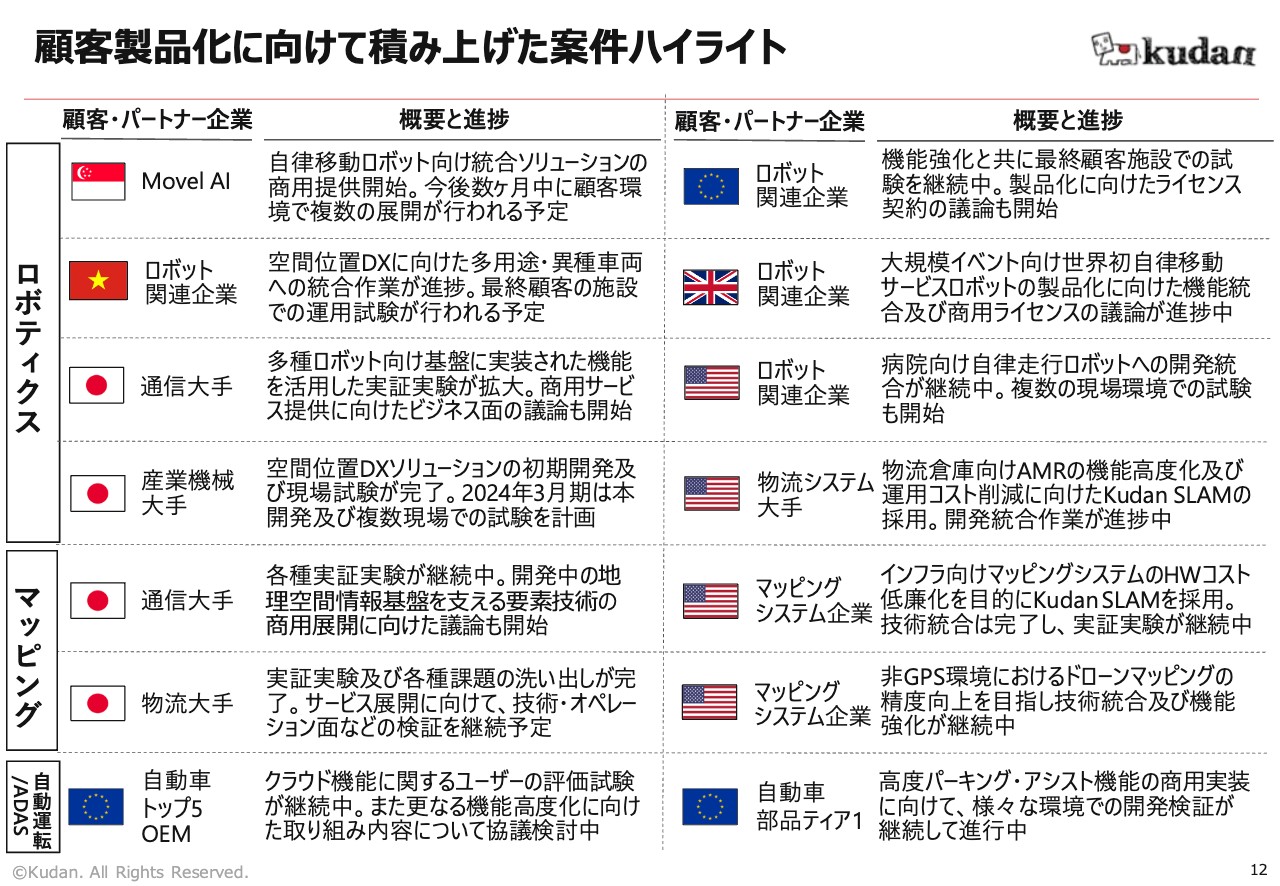

顧客製品化に向けて積み上げた案件ハイライト

ティエン ハオ氏:続いて、事業開発のハイライトについて、CROのハオよりご説明します。立ち上がりの早いロボティクスとマッピング領域に多くのリソースを注力した結果、この2つの領域では数多くの案件が顧客製品化に向けて進捗しています。

スライドは、各注力領域で積み上げられた代表的な案件の一覧です。ロボティクス領域では、3月に前期4件目の製品化案件となるMovel AI社の自律移動ロボット向け統合ソリューションを商用製品としてリリースしました。提供開始時点ですでに複数の販売先の環境で導入テストが実施されており、数ヶ月の間に現場で展開される予定です。

その他、日本をはじめ、グローバルで高まる自律走行ロボットの需要に合わせてさまざまな地域の案件を進めています。開発統合や試験検証だけでなく、製品化に向けて商用ライセンス契約の交渉など、ビジネス面での議論・検討が活発となっている案件も複数あります。

また、これら進捗している案件では、同一種類のロボットへの組み込み利用から、異なる種類のロボットへのソリューション基盤としての提供など、さまざまな技術提供形態が含まれています。こちらは当社SLAMの特徴や柔軟性を活かした結果と言えます。

マッピング領域では、これまでの製品化済み案件に加え、日本の異なる分野の大手企業と社会問題の解決や次世代サービスの展開を狙い、特に基盤型ソリューション導入に向けた開発作業や実証実験に取り組んでいます。

加えて、アメリカのような国土が広い国では、特に道路や鉄道といったインフラ向け維持管理における3Dマッピングのニーズが高いのですが、現在は非常に高価なシステムを使用しています。そのため、技術補完とコストの低廉化を目的に、複数の現地マッピング企業とも案件を進めています。

自動運転/ADASの領域では、これまで取り組んでいる案件は想定されたかたちで進捗しています。開発された機能を顧客側で検証するとともに、一部案件ではさらなる機能高度化に向けて協議しています。

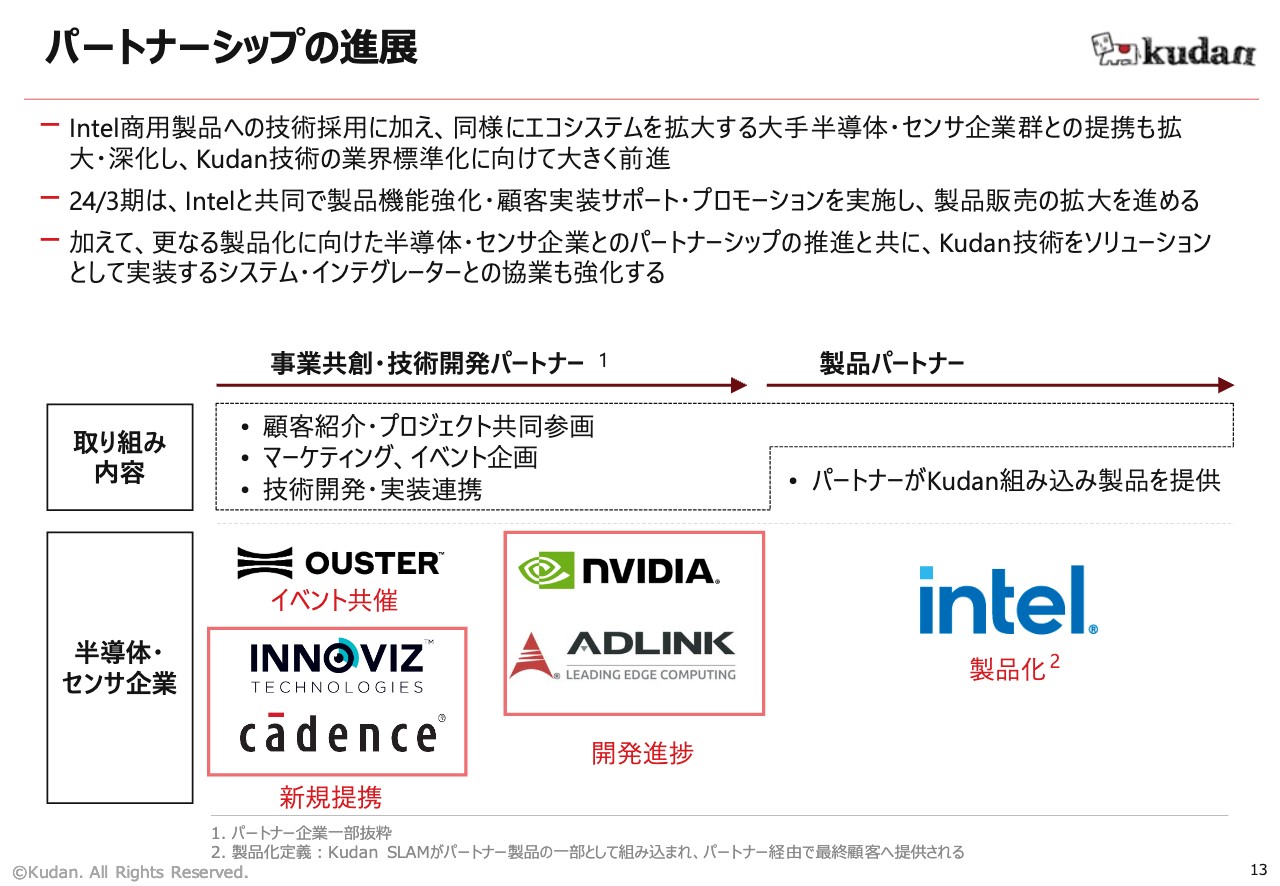

パートナーシップの進展

パートナーシップの進展については、大手企業による技術囲い込みが進んでいます。当社技術の業界標準化に向けて、エコシステムを拡張する大手半導体・センサ企業との提携も拡大、深化しました。

その中でも、代表的な例となったIntel社との協業については、2024年3月期も共同で製品機能を強化するとともに、最終顧客への実装サポートやプロモーション活動などを実施し、製品販売の拡大を進める予定です。

加えて、前期までに各種パートナーと作り上げた土台を活用し、さらなる製品化に向けた半導体・センサ企業との協業の深化、および新規パートナーの開拓を推進していきます。また、ソリューションビジネスもさらに強化すべく、当社の要素技術をソリューションの一部として実装するシステム・インテグレーター企業との協業も強化する予定です。

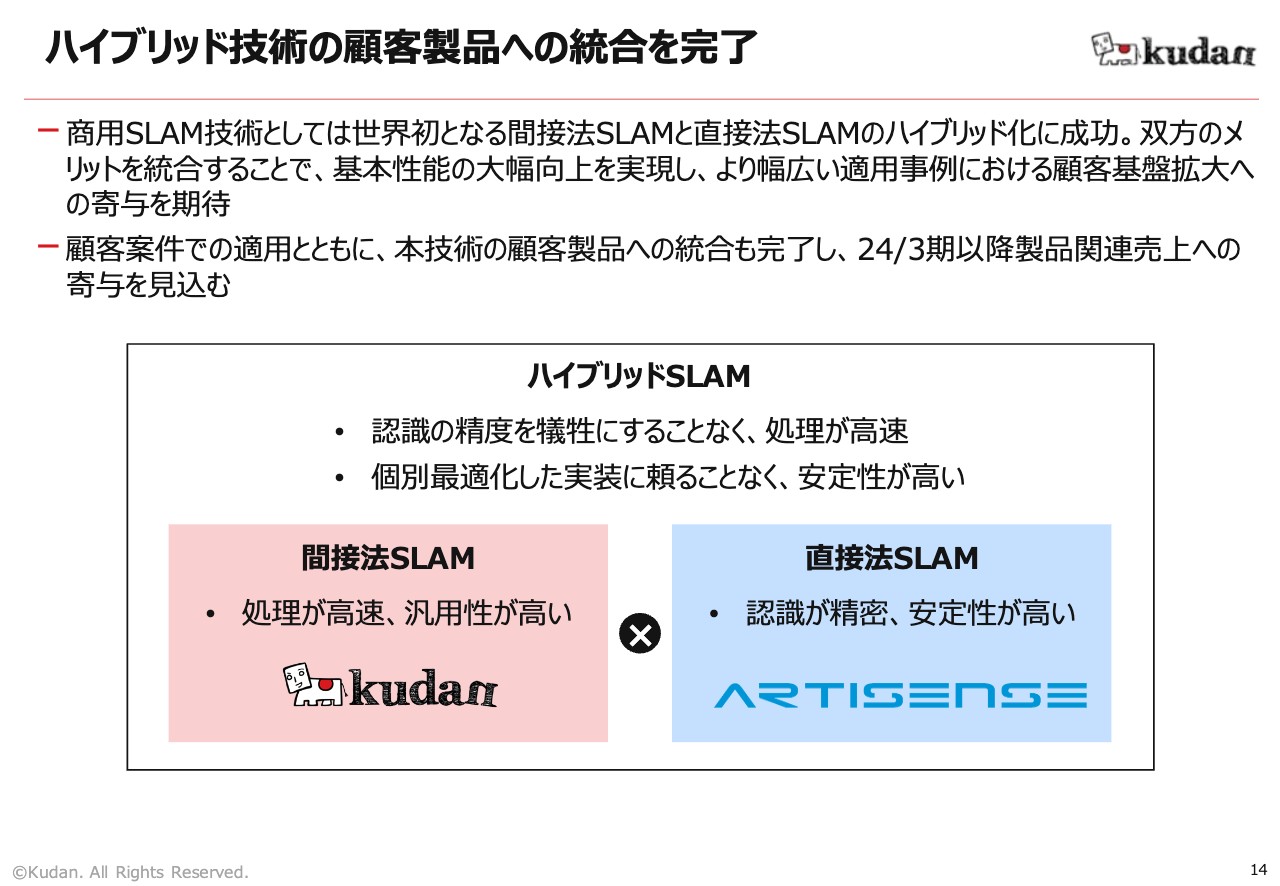

ハイブリッド技術の顧客製品への統合を完了

研究開発においては、KudanとArtisenseのVisual SLAMの技術統合を予定どおり完了しました。これにより、商用SLAM技術としては世界初となる間接法SLAMと直接法SLAMのハイブリッド技術として、次世代のSLAM技術の開発に成功しています。

KudanとArtisenseの技術の組み合わせにより、双方の良いところを備えているため、効果的に性能・安定性・処理速度を改善しています。したがって、より幅広い適用事例における案件の獲得が可能になると見込んでいます。

また、一部顧客への評価用での提供開始に加えて、顧客製品への技術統合も完了しています。今後、中長期における当社の技術的な競争優位性を引き上げるとともに、当期以降の製品関連売上の成長への寄与を見込んでいます。

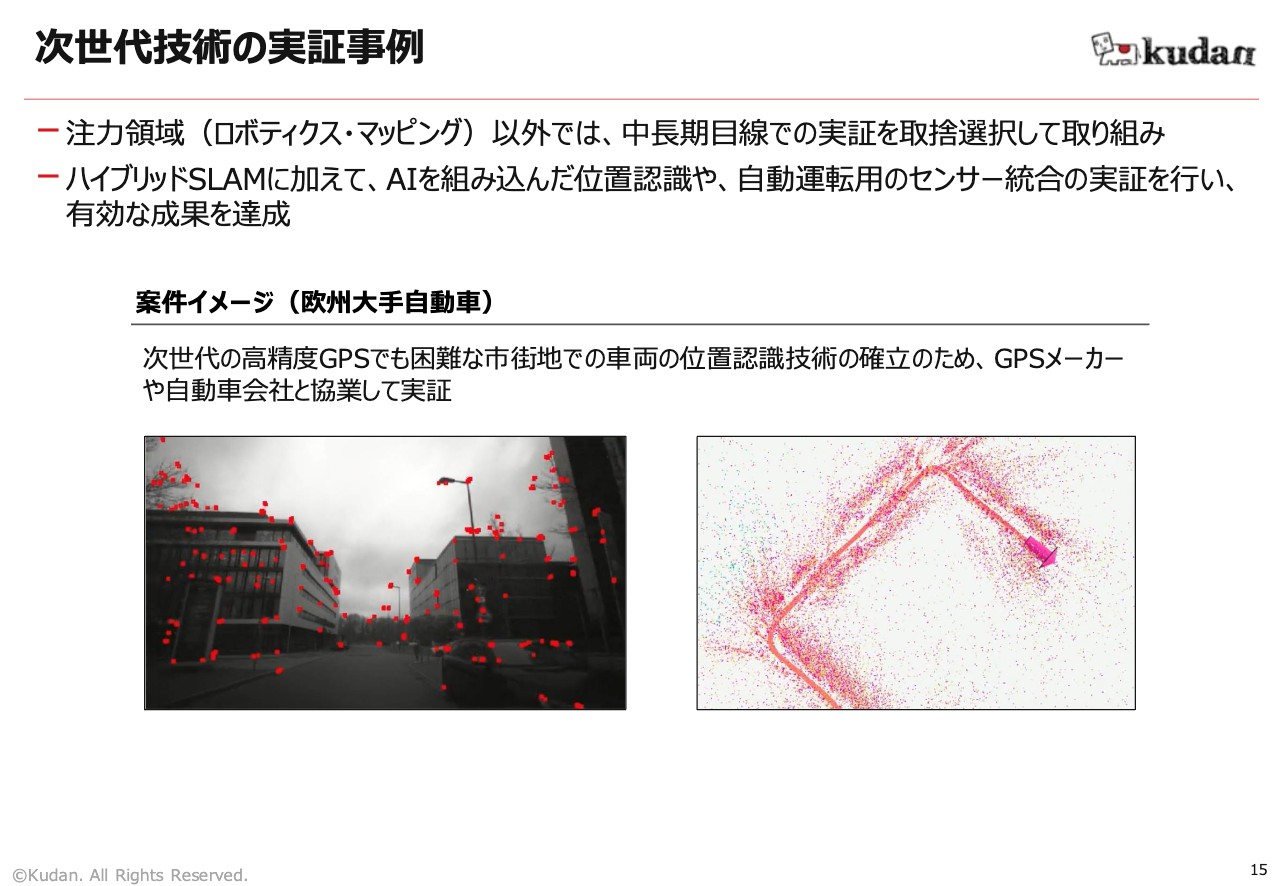

次世代技術の実証事例

当社が研究開発を進めている次世代技術の実証事例についてご紹介します。ロボティクス・マッピングの注力領域以外でも、中長期目線での成長への寄与を考慮し、取捨選択して行っている実証案件の例です。

自動運転に関するプロジェクトで、ハイブリッドSLAMに加え、自己位置認識におけるAI技術の使用や自動運転用のセンサー統合の実証など、先進的な取り組みを欧州の自動車会社やGPSメーカーなどと協業して進めています。このような中長期目線で当社の技術優位性を維持・強化するための研究開発にも、引き続き取り組んでいきます。

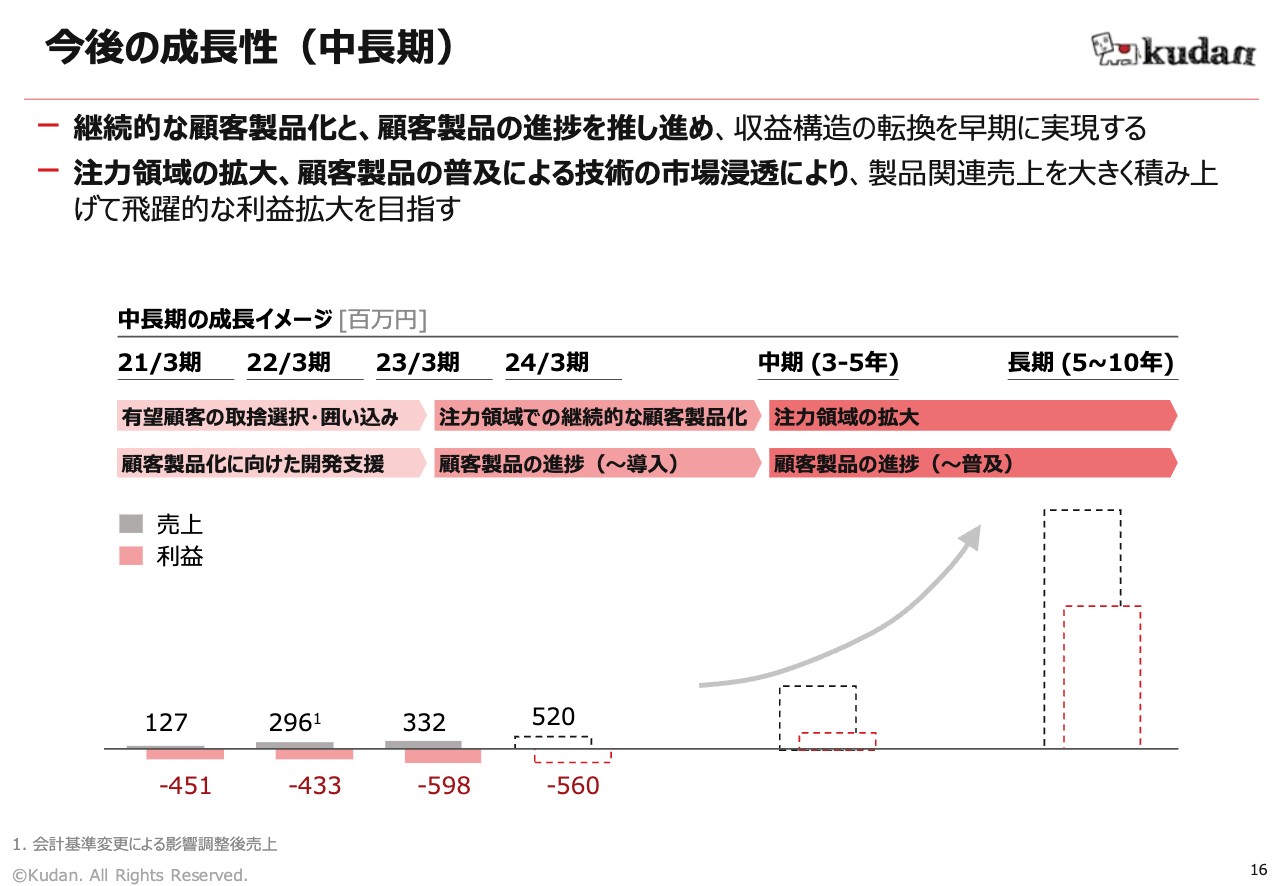

今後の成長性(中長期)

項:中長期的な成長性については、蓄積した顧客案件を継続的に製品化し、顧客製品の進捗をパートナーと推し進めていくことで、収益構造の転換を目指していきます。

そして、一部取り組みを継続している自動運転など、注力領域をロボティクスとマッピング以外にも拡大し、拡大し続ける市場に製品を普及させていくことによって、Kudanの技術が市場に浸透していくことを目指します。

これによって、利益率が高いソフトウェアのロイヤリティ収入中心の製品関連売上を大型化・安定化させていき、飛躍的な収益の拡大を実現していきたいと思います。以上で決算発表に関する説明を終わります。

質疑応答

1. 当期の製品関連売上の計上時期について、期末に偏るのか、年間を通しての計上になるのか教えてください。また、11ページに今後の製品関連売上の規模感の記載はありますが、具体的な金額イメージについても教えてください。

1点目の当期の製品関連売上の計上時期については、顧客製品化の呼び水となる製品向けパッケージの販売や顧客製品の導入から普及に向けた事業進捗は段階的に進んでいくため、当期の製品関連売上に関しては前半は少なく、期末にかけて金額が大きくなる見込みです。

2点目の今後の製品関連売上の金額イメージについては、まず産業用ロボティクス・マッピング、これらの市場におけるコア技術領域の規模はそれぞれ数千億から兆円レベルというところを見込んでおりまして、まずはその市場を目指しつつ、その中で社会実装が早いものから、足元の成長に取り組んでいくというのが我々の狙いとなっています。こうした立ち上がりの早いアプリケーションを中心に、まずは数十億円規模以上の売上を実現するというのは、計画として持っています。あわせて、自動運転など注力領域をさらに広げていき、さらに規模の拡大を目指しているというのが中長期での売上目線となっています。

(項CEOからの補足)特に短期的な数字について色々とご関心いただいてると思いますが、弊社にとって短期の数字の予測と解釈が難しいのは、Kudanが日本では非常に珍しいレベルのディープテック企業であるというところが一つ大きな理由となっています。我々が取り組んでいるディープテック、そして先端技術には、常に資本市場と事業の市場の両方から非常に投機的な注目がありますが、Kudanとしては、着実に我々の技術が世の中に浸透していくその先の果実を狙い、段階的に我々の事業がKPIも達成し進捗していくというところを一番重要視しています。その結果として、短期的な数字とこういった長期的な成長の両立というのは容易ではないですが、最終的には我々は、常に長期的な視点で最終的な市場で勝者になることを目指しています。そのため、短期的な数字と長期的な成長性とは、ある程度は切り離された参考値となっている点ご理解いただきたいと思います。

2. 資金調達につきまして、元々想定した金額に比べて実際の調達額は大きく下回っていますが、今後の資金ニーズや調達方針についてはどのようにお考えでしょうか。

資料に記載しているとおり、元々想定していた顧客製品化・ソリューション事業を進めるための体制作りのための資金は、今回の調達でほぼ前倒しで確保できています。

ただし、引き続き製品関連売上拡大のためやソリューション事業をさらに発展させるための施策を進める中で、事業進捗を見ながら財務戦略についてもあわせて継続的に検討を行っていきたいと考えています。

3. 今期は製品化件数の予想を出していない理由を教えていただけますでしょうか。また、今期に重視する経営指標についても教えてください。

製品化件数の予測については、今期も前期と同水準かまたはそれ以上の製品化数を見込んでいます。ただし、事業が進捗しているため、我々として経営で着目しモニタリングすべき指標はすでに変わっています。例えるならば、子供が算数を学ぶときは、最初にまず数を数えられるようになったその後は足し算引き算を学んでいくという流れになりますが、当社事業においても、すでに先のステップに進んだ中で前のステップを見ていても仕方がないというところで、もうすでに足し算引き算ができるような段階になった状態で、数をどこまで数えられるのかというところは我々としてはそこをもう注視しない、つまり、次のステップで自分たちのその進捗がどのように実際にKPIとして表れるのかというところに一番注力していて、それに合わせた開示を今後は検討していきます。これに関しては、製品化の案件数ではなく、今後進捗していくそれぞれの段階に適した開示の内容を今後進めさせていただく予定です。

今期に関しては、製品関連売上に紐づく顧客製品の段階的な進捗、これに一番注力して経営指標としていきます。この事業進捗が進めば、おのずとスケールに加えて売上・利益の拡大に近づいていくところを、紐づけて開示できるようになっていくと考えています。

4. 御社のSLAM技術における現在の競合他社、競合する技術とその中での御社のグローバルにおける競争優位性について教えてください。また、今後も競争力を維持するために行っている取り組みについても教えてください。

競争力については、ここ1-2年を見るとSLAM開発を担う会社はだんだん増えてきていますが、商用レベルで、自社で開発して現場まで展開できている会社はほぼないと考えていて、どこもトライアル中心の状況になっています。そうした中で、ディープテック企業であるKudanの競争の優位性としては、組み込み技術として、まず圧倒的な柔軟性と安定性を持っていること、またカメラ・Lidar向けに複数のSLAMを活用して提案できるところに、競争力があると考えていて、これはインテルを含む各大手のパートナーとの継続的な提携関係や、今続いている大手顧客との案件でも実証されているものと考えています。

中長期的には、動画の中でも紹介した世界初となるハイブリッドSLAM、あとはAIの技術を取り込んだ先進的な自己位置認識といったところを引き続き開拓して、我々の技術優位性を維持しつつ、大手パートナー企業とともに、我々の技術を基盤としたエコシステムを構築していき、他社が追いつくことができない競争環境を作ることと、市場の拡大とともに、様々な技術の飛躍的な普及というところを達成できればと考えております。

(項CEOからの補足)我々のディープテックとしては中長期的な競争力というのを非常に重視していて、具体的なポイントは先ほど申し上げたとおりですが、もう少しハイレベルな原理・原則という観点で言うと、Kudanは常に他社より一段深いところにいてそこで競争できるようにしています。言い換えるならば、競争しないことがKudanの競争戦略です。これは先ほど申し上げたとおり、多様なセンサやアルゴリズム、そして応用先のアプリケーションといった柔軟性や汎用性というのは、我々のディープテックとして一番深いところにいるこの深さゆえに実現できているところになります。

表面的には、他社もやっているようなロボットや自動運転、様々な次世代マッピング等がありますが、実はこの深いところを見ていくと技術的には根幹で繋がっています。他社が個別のアルゴリズムやセンサの構成、アプリケーションというような、この点を個別に戦略的に狙って攻めていくのであれば、Kudanは、実は一段下がってそれぞれの点と点を結びつけるような、線を描いていくというようなところを狙っているところが唯一無二の強みとなっています。

5. HRについて伺います。欧州のインフレに対応した賃上げを進めていますか?あるいは、コスト削減のために人員削減を行う予定はありますか。

前期のArtisenseとの技術統合シナジーの中で、開発プロセスが効率化されていく中で人員が減るということはありましたが、インフレ対応のためのコスト削減を目的とした人員削減は見込んでいません。一方で、インフレ対応が必要な部分もあり、欧米の一部人員の賃上げは実施しています。

6. 16ページのスライドによると全社黒字化のタイミングは、27年3月期でしょうか?

基本的には申し上げていますとおり、ディープテックとしての我々の経営の焦点は大きくこれをスケールさせられるかどうかというところに一番フォーカスしております。当然のことながら黒字化というのはこの通過点としての通り道にあるもので、それ自体を目標としていくと経営判断が歪む部分はありますが、ただし、我々が狙っている事業の刈り取りフェーズに向かっていく過程の中で、これはスケールの軌道にきちんと乗っているということですので、黒字化は結果として達成されているはずと数字面に関しては考えています。

7. 前期製品化件数は4件ありましたが、24年3月期は何件見込んでいますか。

前期と同水準かそれ以上を見込んでいますが、ただし、製品化の件数自体はすでに我々が通過したその前の事業段階におけるKPIですので、我々としてはここに注力するというよりは次の段階に動いており、その段階を前に推し進めるKPIにより注力していくというところに今期は重きを置いています。

8. 呼び水となる製品向けパッケージの売上は前期どのくらいありましたか。24年3月期はどの程度見込んでいますか。

これはあくまでも呼び水であり、結果として我々が注力しているのは、事業進捗にどれだけ寄与したかが、製品関連売上を立ち上げていくうえで非常に重要です。このパッケージの売上はまだ立ち上がっていないという状況ですが、今期にはきちんと立ち上がり、そして製品関連売上に繋がるところに寄与していくというところを注力していきたいと思います。

※質疑応答は企業提供の文章となります。