少子高齢化が進む現在、老後の年金額に不安を感じている人も多いのではないでしょうか。

2023年度の年金は6月から支給がスタートしますが、一般的な夫婦の年金額は「22万4482円(※)」とされています。

(※)厚生年金のモデル夫婦(平均標準報酬(賞与含む月額換算)43万9000円)で、40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の受給額

公的年金だけで生活費を賄えない場合、NISA等を使った資産形成、あるいはiDeCoや個人年金保険などの私的年金で備えておくのもひとつの方法です。

この記事では、公的年金の平均受給額や老後資金の対策方法について解説します。

【注目記事】「老後に2000万円必要」はウソ?【役所は教えない】年金だけで暮らしていく方法とは

1. 「厚生年金と国民年金」の平均受給額はいくらか

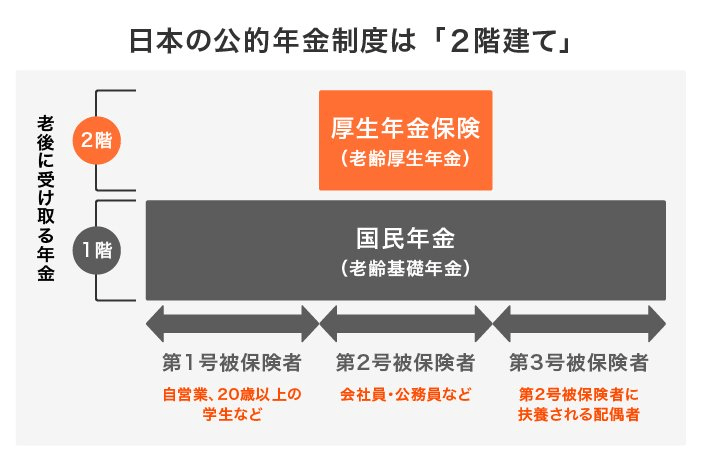

日本の年金制度は「国民皆年金」という制度が採用されており、20歳以上の人は全員「国民年金」に加入します。

それに加えて、会社員や公務員は「厚生年金」に加入する2階建ての仕組みです。

厚生労働省は毎年公的年金の概況を公表しており、その中で平均受給額もまとめています。

まずは、厚生労働省の「令和3年度 厚生年金保険・国民年金事業の概況」をもとに、公的年金の平均受給額を見ていきましょう。

1.1 国民年金の平均受給額は約5万6000円

同調査によると、令和3年度における国民年金の平均受給額は5万6368円(月額)です。

自営業者やフリーランスは公的年金が国民年金のみとなるため、年金だけでは老後の生活が不安に感じられるかもしれません。

1.2 厚生年金の平均受給額は約14万4000円

会社員や公務員の場合は、国民年金に加えて厚生年金が支給されます。

同調査によると、国民年金の老齢基礎年金と老齢厚生年金を合計した平均受給額は14万3965円(月額)です。

国民年金のみの場合と比べると支給額は多くなるものの、やはり現役時代に比べると収入が減少してしまう人が多いでしょう。

また個人差が大きいことにも注意が必要です。

2. 老後対策で考えたい3つの方法

ゆとりある老後を送るためには、公的年金だけに頼らず自ら資金の備えをしておくことが大切です。

ここでは、「iDeCo」「NISA」「個人年金保険」の3つの方法を紹介します。自分のライフプランに適した方法はどれか考えてみましょう。

2.1 iDeCo

iDeCoは「個人型確定拠出年金」と呼ばれる私的年金の制度です。

毎月の掛金を自ら選んだ金融商品で運用し、その運用成果を年金として受け取る仕組みです。

出所:iDeCo公式サイト「iDeCo(イデコ)の特徴」

iDeCoの大きな特徴として、次の3つの税制優遇が受けられることが挙げられます。

- 掛金が全額所得控除される

- 運用益が非課税

- 受け取るときも所得控除が利用できる

掛金の全額所得控除は、現在納めている所得税や住民税の軽減にもつながるメリットです。

将来の備えをしながら税制優遇が受けられる制度ですので、活用を検討してみてもいいでしょう。

2.2 NISA

NISAとは、株式や投資信託などの金融商品で得た利益が非課税になる制度です。

通常、金融商品の運用で得た利益には20.315%の税金が課されるため、その税負担の軽減効果は大きなものがあるといえます。

なお、NISAはこれまで期間限定の制度でしたが、2024年より恒久化されることが決定しています。

より長期運用に適した制度へと改正されるため、老後対策のひとつとして取り入れるのもよいでしょう。

2.3 個人年金保険

個人年金保険は、一定の年齢まで払い込んだ保険料を将来年金として受け取る、民間の保険商品です。

個人年金保険には主に「定額型」と「変額型」の2種類があり、次のような商品性の違いがあります。

- 定額型……契約時に将来受け取る保険金額が決まっている

- 変額型……保険期間中の運用成果を年金として受け取るため、契約時は保険金額が確定していない

定額型は将来の保険金額が決まっている安心感があるものの、低金利下の現在では高い利回りは期待できないかもしれません。

一方、変額型は将来の保険金額が確定していない不安はありますが、運用成果によっては大きな利益が得られる期待があります。

ただし、払い込んだ保険料を下回るリスクについても十分理解しておかなければなりません。

また個人年金保険は、払い込んだ年間保険料のうち最大4万円の所得控除が受けられる点もメリットのひとつです。

3. 私的年金の準備は計画的に取り組もう

Ground Picture/shutterstock.com

現在の公的年金の平均受給額は約14万6000円で、ゆとりある老後の生活には決して十分な金額とはいえません。

安心して老後を送るためには、早いうちから資金を備えておくことが大切です。

老後対策にはiDeCoやNISA、個人年金保険などさまざまな方法がありますので、自分のライフプランに合った方法を検討してみましょう。

参考資料

椿 慧理