「老後に向けて貯蓄を増やしたいけど、普段の生活を送るだけで精一杯」こんな悩みを持っている人もいるのではないでしょうか。

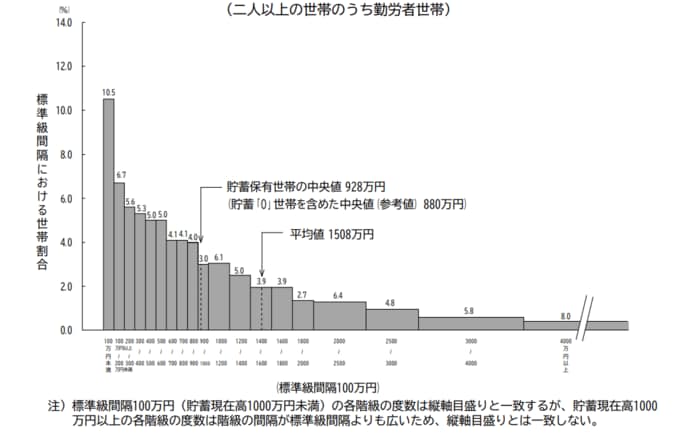

総務省「家計調査報告(貯蓄・負債編)-2022年(令和4年)平均結果-(二人以上の世帯)」によれば、二人以上世帯(勤労世帯)の貯蓄の平均は1508万円ですが、より実態に近い中央値は928万円です。

平均と中央値の差が580万円あり、家庭によって貯蓄差が大きいとわかります。

では、勤め先の企業規模によって貯蓄額に差はあるのでしょうか。本記事では、企業規模別に貯蓄と世帯収入を確認します。

大企業の社員と中小企業の社員の貯蓄はいくらか

勤め先の企業規模によって貯蓄額に差はあるのでしょうか。

総務省統計局「家計調査報告(貯蓄・負債編)ー2021年(令和3年)平均結果ー(二人以上の世帯)」によると、二人以上世帯における世帯主の勤め先企業規模別にみた世帯貯蓄額は以下のとおりです。

2/4

出所:総務省統計局「家計調査報告(貯蓄・負債編)ー2021年(令和3年)平均結果ー(二人以上の世帯)」をもとに筆者作成

勤め先企業規模別の世帯貯蓄額

世帯主の勤め先企業の従業員数 世帯貯蓄

- 10~29人 1081万円

- 30~99人 1118万円

- 100~299人 1024万円

- 300~499人 1286万円

- 500~999人 1327万円

- 1000人以上 1792万円

基本的に世帯主が勤める企業の従業員数が多いほど、世帯貯蓄も高くなる傾向です。世帯主が従業員数1000人以上の大企業に勤める世帯は、平均貯蓄額が1792万円となっています。

一方で、世帯主が従業員数10〜29人の中小企業に勤める場合、世帯平均貯蓄は1081万円です。

その差は711万円でした。

大企業の社員と中小企業の社員の世帯収入はいくらか

世帯主の勤め先企業規模別に世帯貯蓄額を確認しましたが、収入にはどれほどの差があるのでしょうか。

総務省統計局「家計調査報告(貯蓄・負債編)ー2021年(令和3年)平均結果ー(二人以上の世帯)」によると、二人以上世帯における世帯主の勤め先企業規模別にみた世帯収入は以下のとおりです。

3/4

出所:総務省統計局「家計調査報告(貯蓄・負債編)ー2021年(令和3年)平均結果ー(二人以上の世帯)」をもとに筆者作成

勤め先企業規模別の世帯収入

世帯主の勤め先企業の従業員数 世帯収入(妻の有業率)

- 10~29人 630万円(57.3%)

- 30~99人 616万円(56.7%)

- 100~299人 674万円(60.5%)

- 300~499人 754万円(63.0%)

- 500~999人 796万円(53.2%)

- 1000人以上 899万円(57.6%)

世帯主が従業員数1000人以上の企業に勤める場合、世帯平均収入は899万円と高くなりました。基本的に大企業の方が中小企業に比べて収入が高いことがわかります。

参考までに、同調査による世帯主の勤め先の従業員数ごとの世帯数分布は以下のとおりでした。

4/4

出所:総務省統計局「家計調査報告(貯蓄・負債編)ー2021年(令和3年)平均結果ー(二人以上の世帯)」をもとに筆者作成

勤め先の従業員数ごとの世帯数分布

世帯主の勤め先企業の従業員数 分布割合

- ~29人 21.9%

- 30~99人 20.2%

- 100~299人 17.0%

- 300~499人 6.4%

- 500~999人 8.0%

- 1000人以上 26.6%

収入を増やす、支出を減らす工夫を

企業規模別に貯蓄額と世帯年収の差をみると、貯蓄額では700万円台、世帯収入では200万円台の差が見られました。

勤め先の従業員数によって世帯貯蓄や世帯年収入は大きく変動します。いま中小企業に勤めていて貯蓄が増えずに悩んでいる人は、転職を考えるのも一つでしょう。

また、貯蓄は収入と支出の差によるものですから、すぐには収入を上げられなくても、支出を減らす方法をとることもできます。

GWも終わり出費が落ち着くこの時期は家計を考えるのに良い時期です。今回の統計を参考に、ご自身でできることについて考えてみましょう。

参考資料

苛原 寛