2023年4月28日に発表された、MITホールディングス株式会社2023年11月第1四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:MITホールディングス株式会社 代表取締役社長 増田典久 氏

目次

増田典久氏:みなさま、こんにちは。MITホールディングス代表の増田でございます。本日は決算説明会をご視聴いただき、誠にありがとうございます。

それでは、昨年12月から今年2月までの2023年11月期第1四半期における決算のご説明をいたします。ご説明の流れとして、第1部では決算の概要、第2部では先日公開した中期経営計画のポイントをお話しいたします。

第1四半期決算ハイライト

まずは第1四半期決算ハイライトです。連結の売上高は10億9,700万円で、前年同期比で5,800万円増となっています。連結営業利益はマイナス900万円で、前年同期比で3,200万円減となっています。

数字上はご覧のような状況ですが、システムインテグレーションサービス及びデジタルマーケティングサービス、図面DXソリューションが順調に拡大したことにより、売上高は前年同期比で5.6パーセント増となりました。

売上総利益は前年同期比で4.2パーセント増となっています。ただし、M&Aにおける子会社取得関連費用の計上及び広告宣伝費等の営業費用の拡大等により、販売費及び一般管理費が増加し、営業利益はマイナス990万円程度となっています。

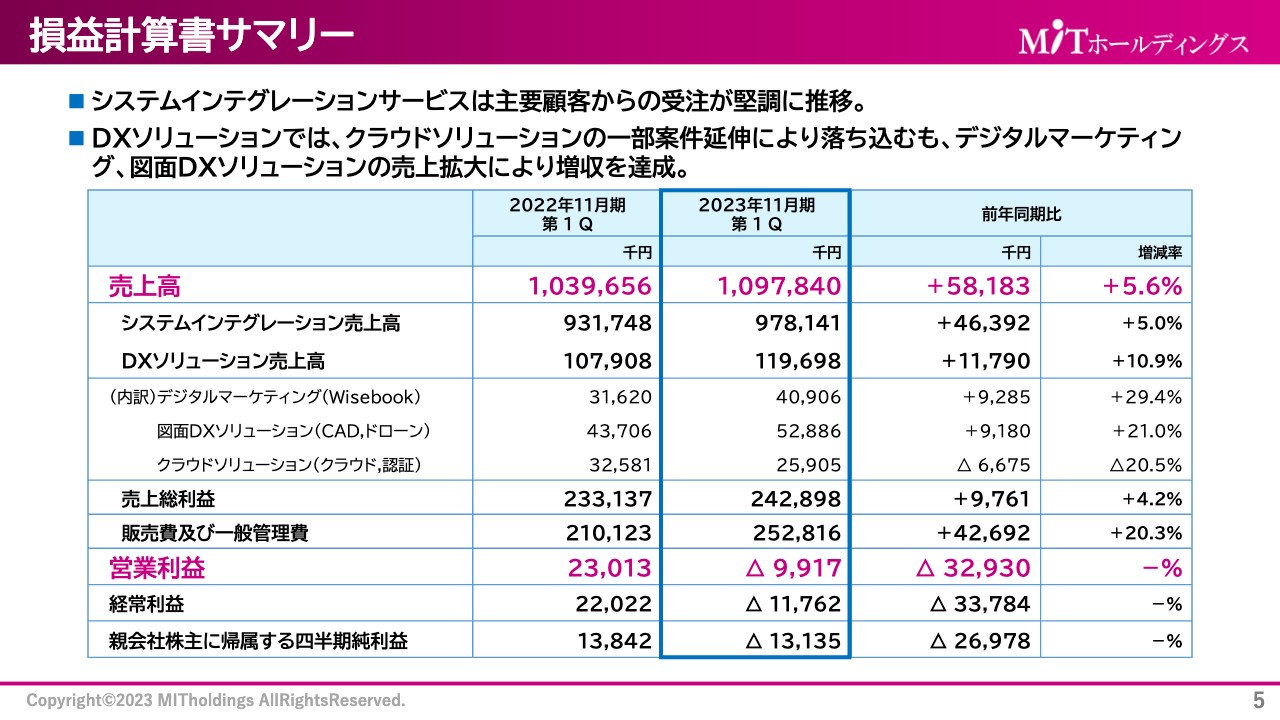

損益計算書サマリー

損益計算書のサマリーです。システムインテグレーションサービスは主要顧客からの受注が堅調に推移しています。DXソリューションは一部案件の延伸により落ち込みもありましたが、デジタルマーケティング、図面DXソリューションの売上拡大により増収を達成しています。

スライドの表には、左から2022年11月期第1四半期と2023年11月期第1四半期の業績、さらに右側にはその比較を記載しています。先ほどもお伝えしたとおり、売上高は昨年に比べて5.6パーセント増となっています。

売上高を事業別に見ても、システムインテグレーションサービスは約9億7,800万円で、前年同期比5パーセント増となっています。DXソリューションは約1億1,900万円で、こちらも前年同期比10.9パーセント増と、堅調な伸びを示しています。

売上増に伴い、売上総利益は約2億4,200万円で約970万円増加し、前年同期比4.2パーセント増となっています。一方で、先ほどもお伝えしたとおり、M&Aや広告宣伝費等による増加に伴い、販売費及び一般管理費は前年同期比で20.3パーセントの約4,200万円増となっています。営業利益は、当期第1四半期はマイナス約990万円で、前年同期比では3,293万円減となっています。

事業そのものの売上高や売上総利益は、堅調に推移していることがおわかりいただけると思います。しかし、当第1四半期においては、一時的な費用がかさんだことにより営業利益がマイナス約990万円と落ち込んでいることをご理解ください。

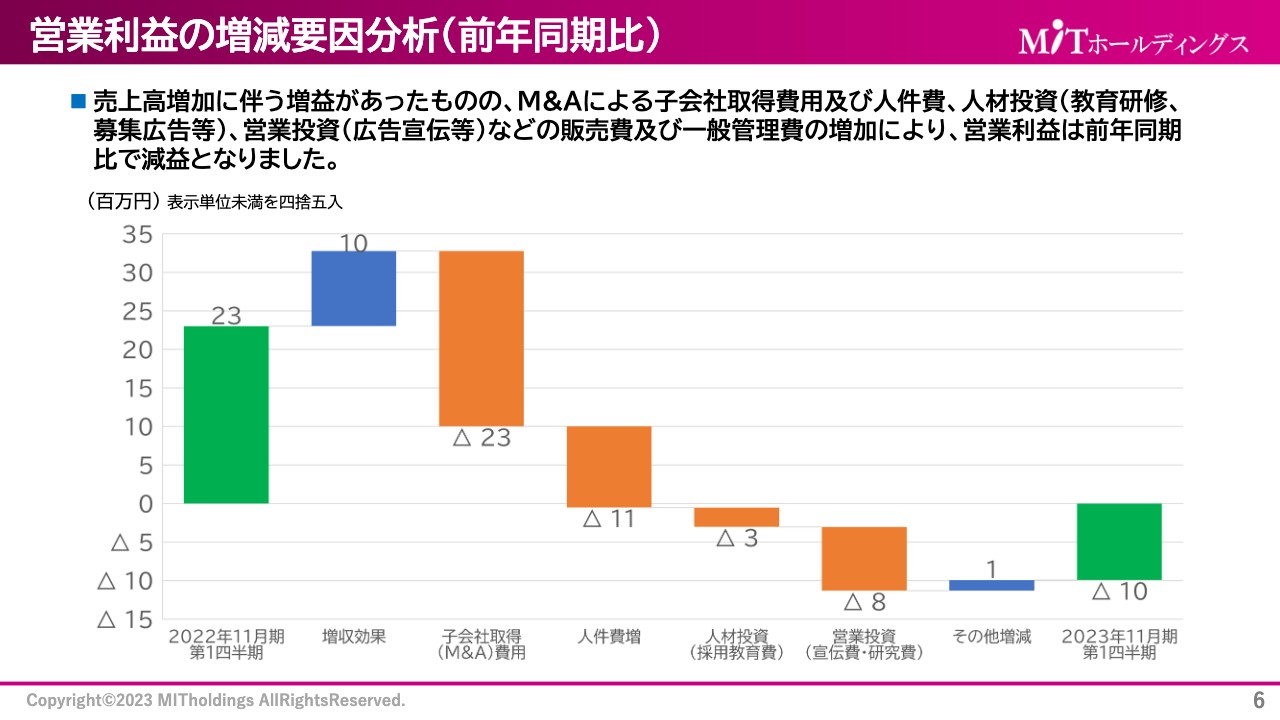

営業利益の増減要因分析(前年同期比)

営業利益の増減要因分析です。スライド左端に記載しているのは、2022年11月期第1四半期の営業利益で、プラス約2,300万円でした。

今年は、昨年に比べると売上総利益が約1,000万円上がったものの、M&Aの費用や人件費、人材投資、営業投資、販管費等がかかり、その他の増減も踏まえるとマイナスの1,000万円程度となっています。昨年と比べると、3,200万円程度の減少になっていることをご理解ください。

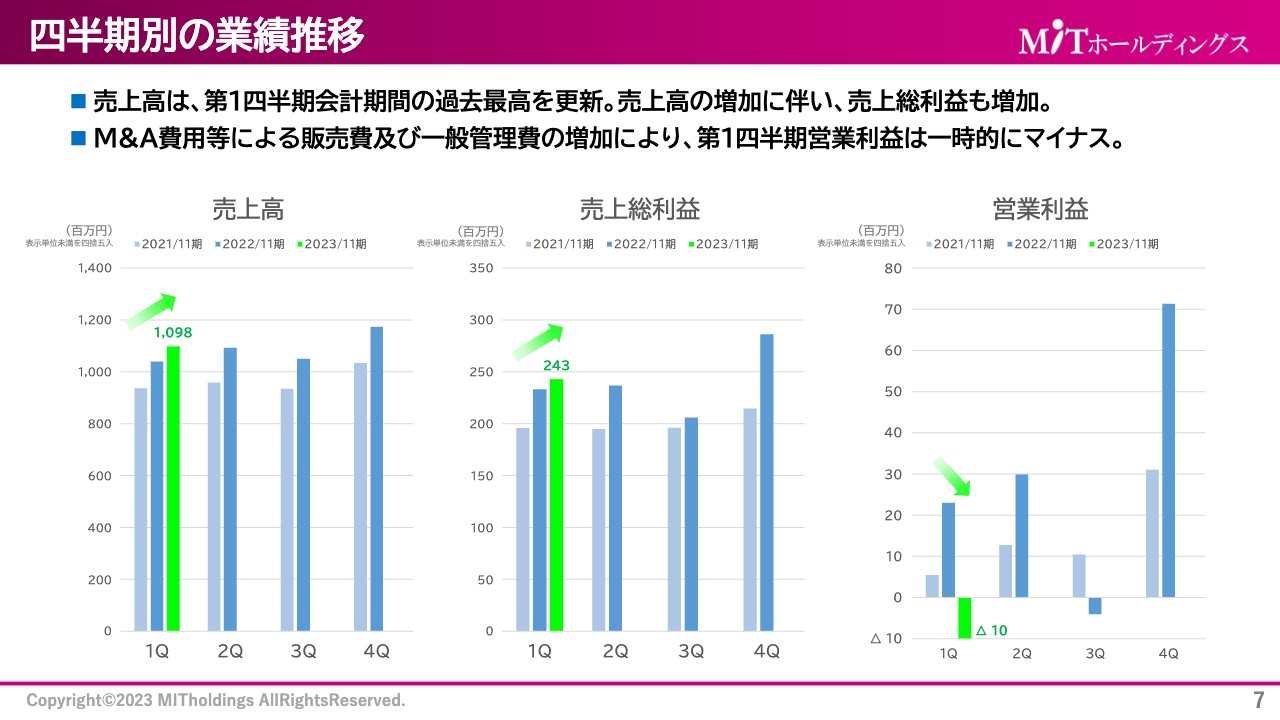

四半期別の業績推移

四半期別の業績推移をグラフに示しています。当社の第1四半期会計期間において、売上高は10億9,800万円と過去最高を更新しています。また、それに伴って売上総利益も増加し、約2億4,300万円となっています。

営業利益は先ほどお伝えしたとおり、昨年と比べると一時的な費用発生により約3,200万円の減少となり、数字としては約1,000万円のマイナスとなっています。

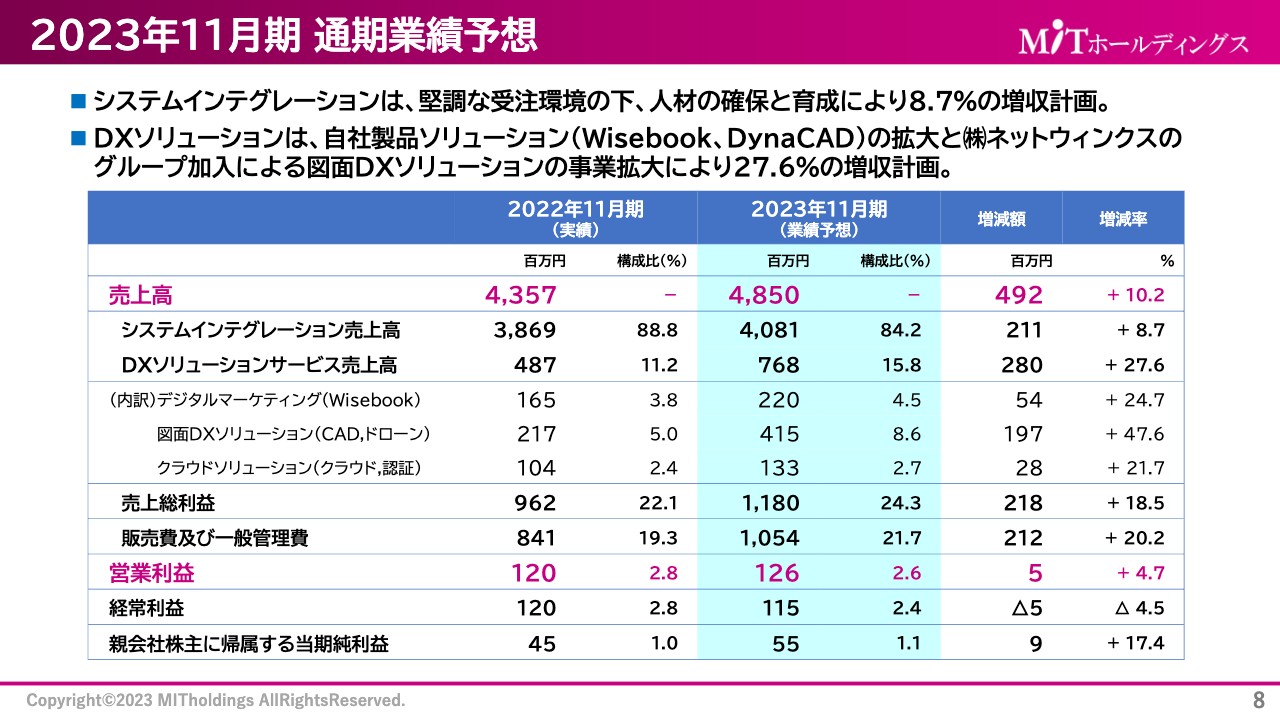

2023年11月期 通期業績予想

2023年11月期 通期業績予想です。システムインテグレーションの売上高は、昨年が38億6,900万円だったところ、今年は堅調な受注環境の下、人材の確保と育成により8.7パーセント増収の40億8,100万円を計画しています。

DXソリューションは、WisebookやDynaCADといった自社製品ソリューションが主力となっているため、それらの拡大およびネットウィンクスのグループ加入による図面DXソリューションの事業拡大により、プラス27.6パーセントと大幅な増収計画となっています。こちらは当社が非常に力を入れている分野で、昨年度の4億8,700万円から、今期は7億6,800万円と、大幅な増収が見込まれる状態になっています。

売上総利益も、昨年度から比べるとプラス18.5パーセントの2億1,800万円増加する予想となっています。販管費はプラス20.2パーセントの2億1,200万円増加を見込んでいます。営業利益は1億2,600万円で、プラス4.7パーセントと昨年よりも若干上回るかたちを予想しています。

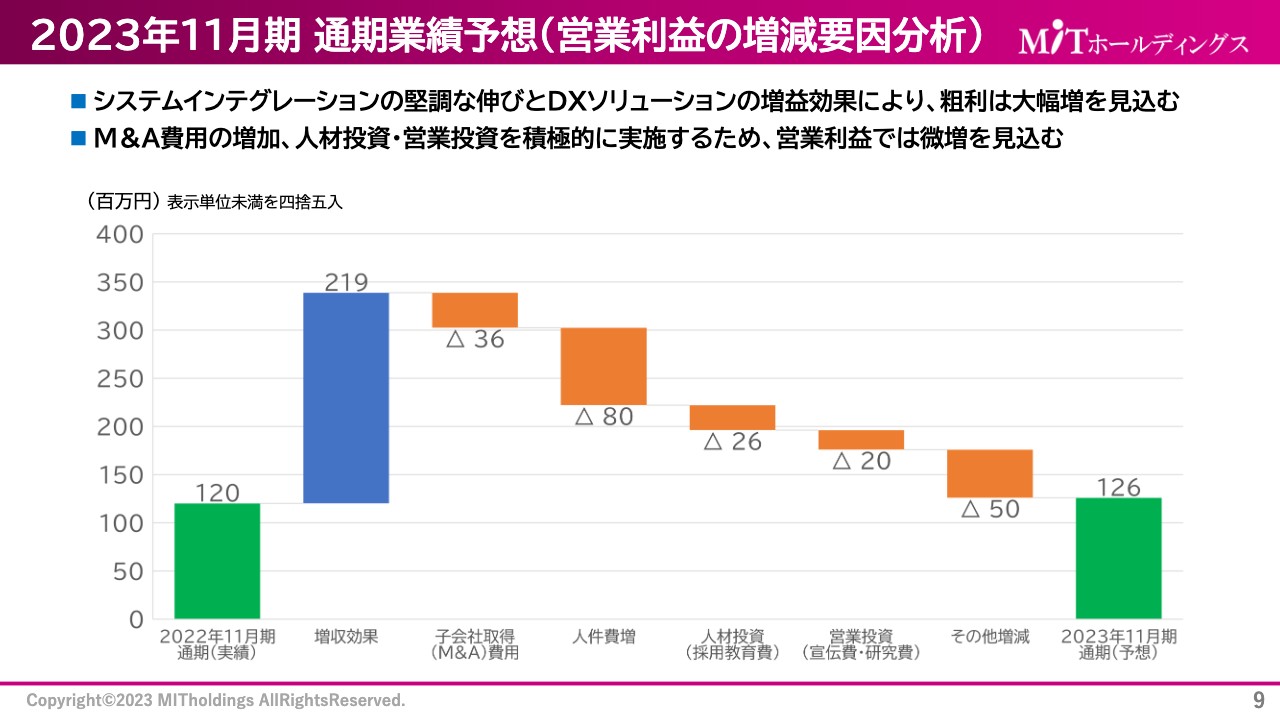

2023年11月期 通期業績予想(営業利益の増減要因分析)

営業利益の増減要因分析です。スライドの左側には2022年11月期通期の営業利益を記載しています。昨年度は約1億2,000万円でしたが、今期は売上総利益でさらに2億1,900万円ほどの増収を見込んでいます。

しかし、先ほどお伝えしたとおり、M&A費用の増加や人材投資、営業投資などを積極的に実施するため、最終的な営業利益は1億2,600万円で、前年同期比で4.7パーセント増を見込んでいます。

会社概要

第2部として、グループの状況や中期経営計画のポイントについてご説明します。スライドにはMITホールディングス株式会社の会社概要を記載しています。従業員数は、グループ連結で約400名となっています。

グループ会社概要

グループ会社の概要になります。上場以降に、オレンジコンピュータとエーピーエスをグループインして、売上と利益を堅調に伸ばしてきている状況です。

こちらの2社については、システムインテグレーションサービス分野のサービスになります。さらに、今年2月に株式会社ネットウィンクスがグループに加入しました。こちらは、今後戦略的に伸ばしていこうと考えているDXソリューション分野でのM&Aとなります。

それぞれは小規模ですが、今後の方針として目指すべき方向においては、営業利益へ非常に有意義に貢献できる事業を持っている会社です。今後のグループ全体の拡大、シナジーに対して効果を発揮するものと考えています。

グループ事業概要

グループ事業概要についてです。我々MITグループは、IT技術を通じて多様性社会を元気にする、ウェルネスな仕組みを提供する会社に成長していきます。「ITプラットフォームビルダー& ITプラットフォームプロバイダー」という言葉をキーワードとして、今後はTECH企業へと変革していく予定です。

ITプラットフォームビルダーについては、社会インフラを支えるシステムの構築および運用を担うシステム開発が中心です。一方で、ITプラットフォームプロバイダーについては、デジタル化を通じて企業と人とのつながりを提供する、当社独自の製品を活かしたDXソリューションサービスです。

全体的な割合としては、現在8割以上がITプラットフォームビルダーのシステムインテグレーションサービスが占めているわけですが、今後はITプラットフォームプロバイダーの中のDXソリューションサービス分野を強く推進していく計画を立てています。

主要サービス概要

先ほどお伝えした2つの事業について、より少し詳しくお話しします。システムインテグレーションサービスは、従来培ってきたシステム開発の分野です。こちらの安定的な成長事業から生み出される経営基盤をしっかりと固めていき、DXソリューションサービスによる戦略的な拡大成長、高収益事業へと徐々にシフトしていく構想を立てています。

システムインテグレーションサービスにおいて、我々が得意としている大規模システム開発は、社会インフラと言えるものになります。そのため、このようなものの開発やシステム提供をしているという意味において、ITプラットフォームビルダーを開発していると定義しています。

DXソリューションサービスについては、Wisebook、DynaCADが当社の主力で、非常に粗利率の高い製品です。また、中小規模事業者向けのソリューションとして、クラウドシステムを自社開発しています。そのようなものを拡大していくという2つの柱によって、今後の成長を見込んだ計画を立てています。

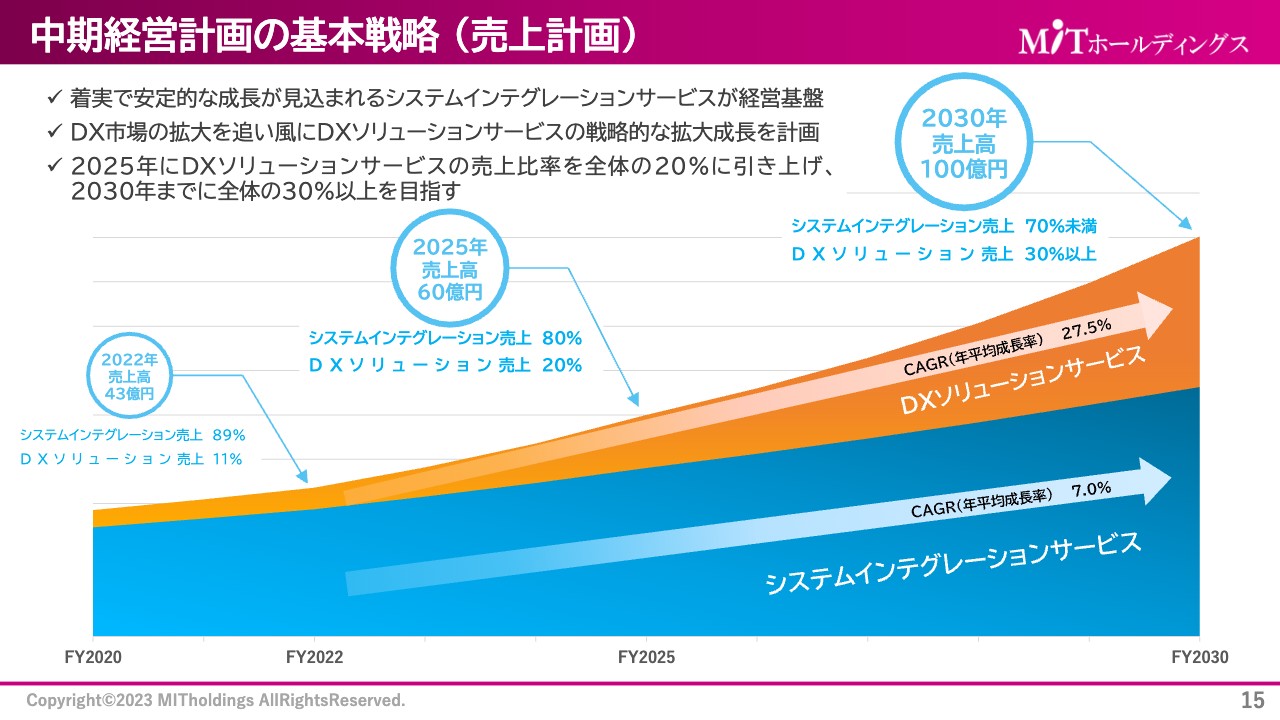

中期経営計画の基本戦略 (売上計画)

中期経営計画の売上計画です。現状はこちらのスライドのとおりです。昨年11月期における売上高は43億円です。割合としてはシステムインテグレーションサービスの売上比率が89パーセント、DXソリューションサービスの売上比率が11パーセントでした。

3年後の2025年11月期においては、売上高は60億円で、システムインテグレーションサービスの売上比率は80パーセント、DXソリューションサービスの売上比率は20パーセントを目指します。

さらに、2030年の売上高は100億円を目指しています。この段階においては、システムインテグレーションサービスの売上比率70パーセント、DXソリューションサービスの売上比率30パーセントを目標として、DXソリューションサービスの年平均成長率を27.5パーセントと大きく伸ばし、全体の利益を押し上げていく計画を立てています。

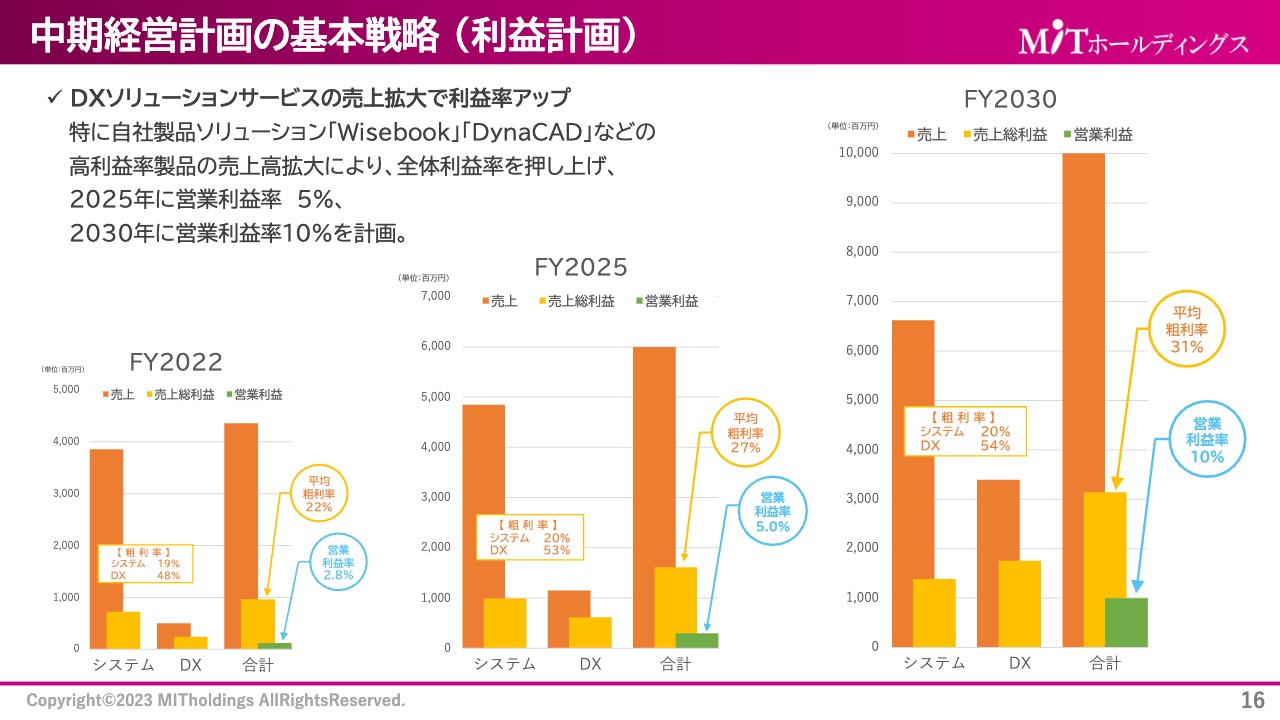

中期経営計画の基本戦略 (利益計画)

中期経営計画の利益計画になります。スライド左側は昨年の数字で、左からシステムインテグレーションサービス、DXソリューションサービスの双方における売上と売上総利益を棒グラフにしたものです。こちらを足したものが、「合計」のグラフになりますが、昨年の営業利益率は2.8パーセントでした。

先ほどもお伝えしましたが、2025年あるいは2030年に向け、DXソリューションの売上を伸ばし、DXソリューションによる売上総利益を上げていきます。全体的な粗利率が良くなるという計画のもと、そこから得られる営業利益については、2025年の営業利益率を5パーセント、2030年の営業利益率を10パーセントと見込んだ計画を、現在強く推進しています。

システムインテグレーションサービスの成長戦略

システムインテグレーションサービスの成長戦略として、スライドの棒グラフには現在行っている大規模システムを分野別に示しています。金額ベースで言うと、公共系における大規模システムは、中央省庁や自治体向け等の基幹システム開発が非常に大きな比率を占めています。全体としては、その他すべての業界における売上を、2025年に向けて伸ばしていく方向です。

特に金融系については、年平均成長率としては29パーセントと、金融系のシステム、クレジット、銀行系といったところに特化した基幹システムの開発を推し進めていく計画です。

システムインテグレーションサービスの成長戦略

システムインテグレーションの成長戦略です。人材の確保と育成ということで、システムインテグレーションにおいては、エンジニアのリソース確保が重要な課題の1つです。

システムエンジニアの数は2022年11月期の時点で313名でしたが、2025年までの向こう3年において、500名まで増やしていく計画を立てています。スライドのとおり、58名、64名、65名という毎年の具体的な数字を立て、増員計画を図っていきます。

加えて、キャリア採用を行い、エンジニアとして多様な働き方ができる環境作りを進めていきます。また、高度技術者の育成に向けて、資格取得や受験費用の支援などさまざまなことに取り組み、エンジニアのスキルを上げていく計画です。

DXソリューションサービスの成長戦略

DXソリューションサービスの成長戦略です。主な成長ストーリーとして、2022年11月期から2023年11月期、3年後の2025年、さらには2030年へ向けた長期的なストーリーを描いています。DXソリューションサービスについては今後強く推し進めていき、高収益を上げられるビジネスを伸ばしていくという計画のもとに、さまざまな製品を世の中へ投入していく予定です。

昨年は、食事予約クラウドシステムの「The Meal」や、自治体における書かない窓口申請を支援する「自治体申請ナビ」というソリューションをリリースしています。

今年は、「Wisebook」の EdTechサービスを開始します。「Wisebook」は従来リリースしているもので、キンコーズ・ジャパンやNTTドコモと提携しており、基盤のある電子ブック、デジタルカタログに連携するソリューションです。

今年はEdTechサービスをリリースする予定です。教育分野における「Wisebook」の活用や、さらに2025年には3D化していくことで、こちらのソリューションを強く推し進めていく予定です。

一方で、主力製品である「DynaCAD」も、昨今の「i-Construction(アイ・コンストラクション)」という制度により、3D化が非常に進んでいます。我々も「DynaCAD CUBE」という3D製品に力を入れて、順次2Dから3Dへの乗り換えを促進していく予定です。

加えて、2023年度においては、足場の図面設計をするネットウィンクスという会社をM&Aしました。今後は老朽化マンションが増えてくる中で、足場の仮設設計などの仕事の需要が非常に高まっていきます。その中での設計支援も加えながら、2030年には最終的に売上高を30億円まで拡大していきます。売上高100億円を目指す中で、DXソリューションについては30億円、つまり売上比率30パーセントまで持っていくという成長ストーリーになります。

DXソリューションサービスの成長戦略

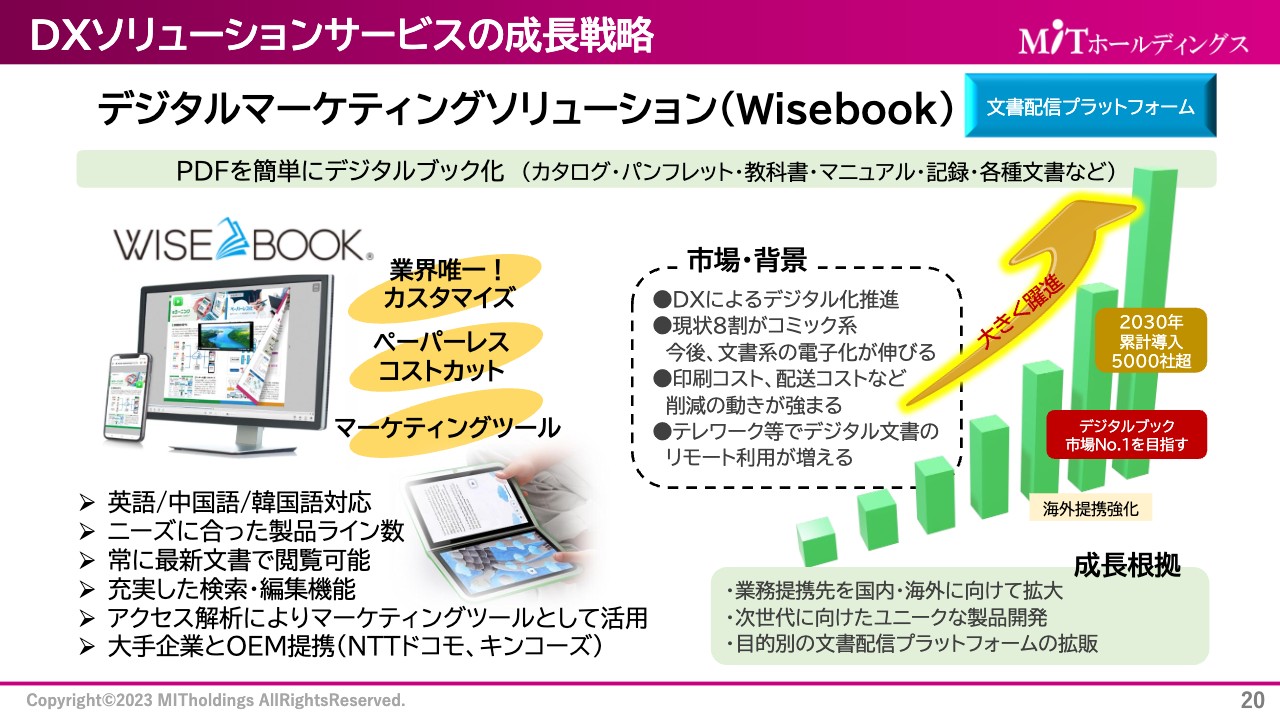

スライド20ページからは、製品別にお話ししていきます。まず、デジタルマーケティングソリューション(Wisebook)は、文書配信プラットフォームになります。業界で唯一カスタマイズでき、アクセス解析によりマーケティングツールとしても活用できるというところが、お客さまからも非常に高評価を得ています。

今後は大手企業を踏まえて、国内・海外に向けたOEM提供も広げていき、大きく伸ばしていく予定です。2030年までに累計導入5,000社超を目標として「デジタルブックといえば『Wisebook』」と言われるような、市場No.1のプラットフォームを目指します。

DXソリューションサービスの成長戦略

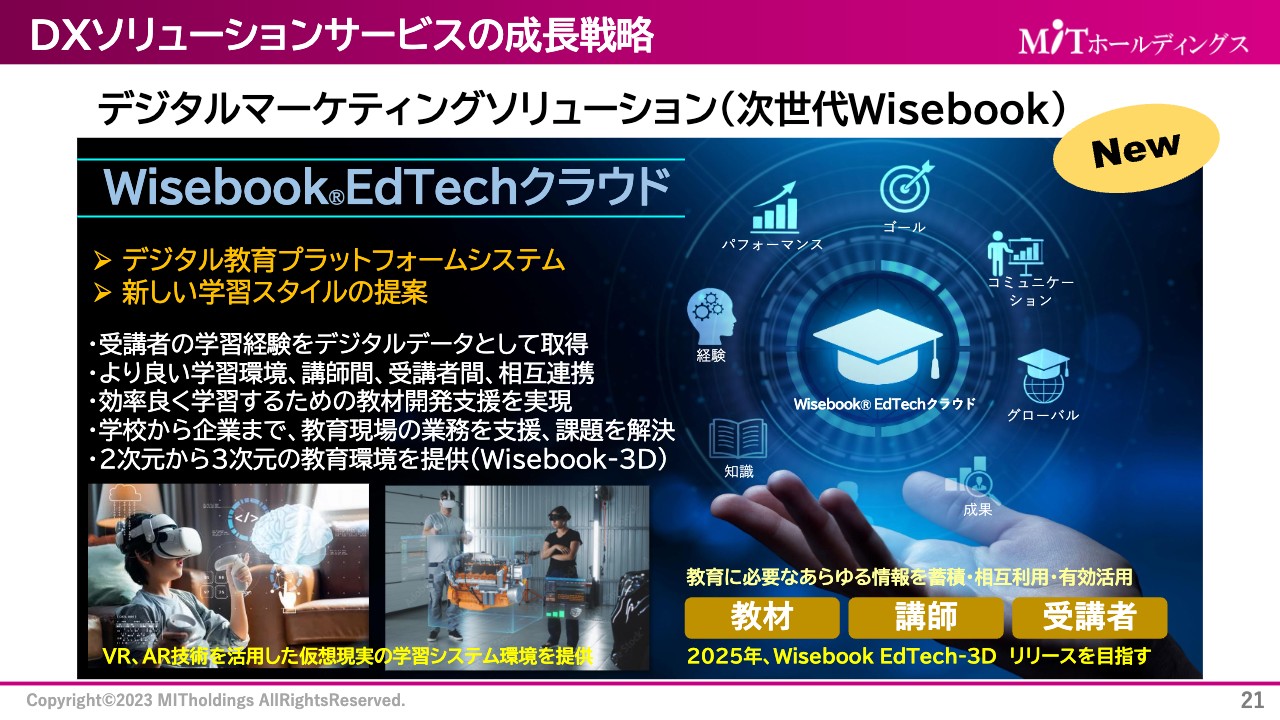

次に、「デジタルマーケティングソリューション(次世代Wisebook)」と称して、現在「Wisebook EdTechクラウド」を考案、開発中です。「デジタル教育プラットフォームシステム」「新しい学習スタイルの提案」ということで、学校から企業まで、さまざまな教育現場の業務を支援し、あらゆる課題を解決していきます。

受講者の学習経験をデジタルデータとして取得し、教材、講師、受講者、教育現場に関わるみなさまとともに情報共有を行い、相互活用しながら有効的に教育を進めていくというソリューションサービスになります。今後はVR、AR技術を活用した仮想現実の学習システム環境を提供していきます。

2次元から3次元の教育環境をご提供できるということで、当社としても非常に楽しみな商材です。2025年には、「Wisebook EdTech 3D」の正式リリースを目指しています。

DXソリューションサービスの成長戦略

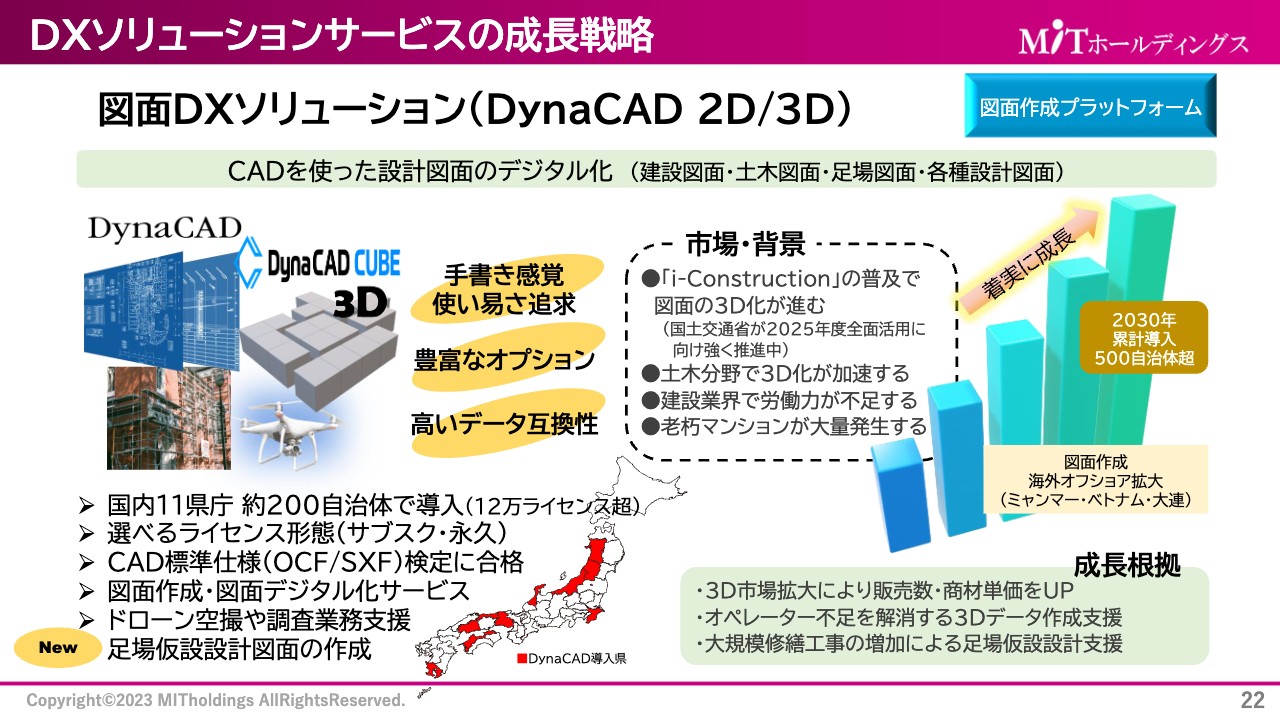

もうひとつの主要製品である「DynaCAD」シリーズについてです。こちらは、2Dおよび3DのCADソフトを使って設計図面をデジタル化し、ドローンで撮影したデータとの連携や、先ほどお話しした足場図面との連携などを支援します。

今後も3D化は加速します。特に土木分野のデジタル化に向けて、必要なデータをCADデータに取り込んでいくということで、国土交通省が2025年度の全面活用に向けて強く推進している「i-Construction」に訴求できるソリューションを計画しています。

図面作成・図面のデジタル化サービスについては、CADソフトを販売するということではなく、その周辺にまつわる図面作成業務なども、周辺事業として取り組んでいきます。

今後も見込まれる事業背景や、成長の根拠としている3Dデータの作成支援などをエンジンとして、着実に成長していくものと考えています。2030年に向けて「DynaCAD」シリーズは500超の自治体への導入を目指しています。

DXソリューションサービスの成長戦略

「システムソリューション/クラウドソリューション」についてです。1つ目のスマート自治体サービス「自治体申請ナビ」は、デジタル庁公表の「書かない窓口」を支援するものです。役所で行いたいことの申請書を事前に作成して来庁すれば、すぐに印刷でき、並ばない、書かないで業務を遂行するということを進めるものです。

2つ目の、食事予約クラウドシステム「The Meal」は、社員食堂や学生食堂などに使われており、スマホから簡単に食事を予約できます。予約された食事量を用意するということになりますので、フードロスの対策にもつながります。こちらは顔認証による発券・決済を実現しており、タッチレスおよびキャッシュレスですので、今の時代に合ったソリューションです。

3つ目の、駐輪場管理システム「So-Manager」は、駐輪場管理を無人化するシステムです。駐輪場の空き状況の検索や予約、定期券発行などをキャッシュレスで無人化するものです。現状、さまざま自治体にご利用いただいています。

4つ目の「工場稼働管理IoTシステム」は、センサーで工場機器をモニタリングし、リモートで稼働状況を見える化しています。ひいては、工場での生産性を向上させていくというシステムになります。

このような製品群を中心に、今後もDXソリューションサービスを大きく推進していく予定です。

決算報告および中期経営計画のポイントについてのご説明は以上になります。

増田氏からのご挨拶

当第1四半期の営業利益については、一時的にマイナスになっていますが、事業としては売上、売上総利益ともに順調に推移しており、ある意味、想定どおりの計画で進んでいます。

通期の業績予想についても、売上高は48億円、昨年からはプラス4億9,000万円、10.2パーセントほどの伸びを示しています。営業利益についても、昨年よりプラス500万円、4.7パーセントの増収増益というかたちで、今年の通期見込みを立てています。

現在、各グループ会社ともにこの数字に向けて邁進していますので、今後も当社がお届けするソリューションを楽しみにお待ちいただければと思います。

本日は、ご視聴いただきまして誠にありがとうございました。