4. 【男女の年金月収】厚生年金「ひと月の受給額」1万円刻みで分布を見る

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

また、男女全体の受給額分布を1万円単位でみると以下のようになります。

- 1万円未満:9万9642人

- 1万円以上~2万円未満:2万1099人

- 2万円以上~3万円未満:5万6394人

- 3万円以上~4万円未満:10万364人

- 4万円以上~5万円未満:11万1076人

- 5万円以上~6万円未満:16万3877人

- 6万円以上~7万円未満:41万6310人

- 7万円以上~8万円未満:70万7600人

- 8万円以上~9万円未満:93万7890人

- 9万円以上~10万円未満:113万5527人

- 10万円以上~11万円未満:113万5983人

- 11万円以上~12万円未満:103万7483人

- 12万円以上~13万円未満:94万5237人

- 13万円以上~14万円未満:91万8753人

- 14万円以上~15万円未満:93万9100人

- 15万円以上~16万円未満:97万1605人

- 16万円以上~17万円未満:101万5909人

- 17万円以上~18万円未満:104万2396人

- 18万円以上~19万円未満:100万5506人

- 19万円以上~20万円未満:91万7100人

- 20万円以上~21万円未満:77万5394人

- 21万円以上~22万円未満:59万3908人

- 22万円以上~23万円未満:40万9231人

- 23万円以上~24万円未満:27万4250人

- 24万円以上~25万円未満:18万1775人

- 25万円以上~26万円未満:11万4222人

- 26万円以上~27万円未満:6万8976人

- 27万円以上~28万円未満:3万9784人

- 28万円以上~29万円未満:1万9866人

- 29万円以上~30万円未満:9372人

- 30万円以上~:1万4816人

厚生年金の老後の年金受給額は、現役時代の年収や、年金加入期間(保険料納付期間)が左右します。また、転職や独立、離職など、働き方に変化が出たときに加入する年金が変わるケースもあります。

年金加入状況、そして老後の年金額は人それぞれです。平均額だけを鵜呑みにせず、「ねんきんネット」や「ねんきん定期便」でご自身の受給見込額を把握しておけるとよいですね。

5. 年金受給予定額をチェックするには

さて、現役世代の中には「将来の年金額はどのくらいになるだろう」と思ったことが、一度はあるのではないでしょうか。ここでは、自分の年金受給見込額を知る方法を2つご紹介します。

5.1 「ねんきんネット」

日本年金機構が運営する「ねんきんネット」を活用すれば、最新の年金記録をいつでも見ることができ、将来受け取る老齢年金の見込額を試算することも可能です。

「ねんきんネット」への登録方法は以下の2つ

- ユーザIDの取得:基礎年金番号やメールアドレスを利用

- マイナポータルへの連携:マイナンバーカードを利用

「ねんきんネット」に登録すれば、将来の年金額を定期的にチェックできます。年金加入状況を把握し、老後に向けた資金計画を立てる際に大いに役立つでしょう。

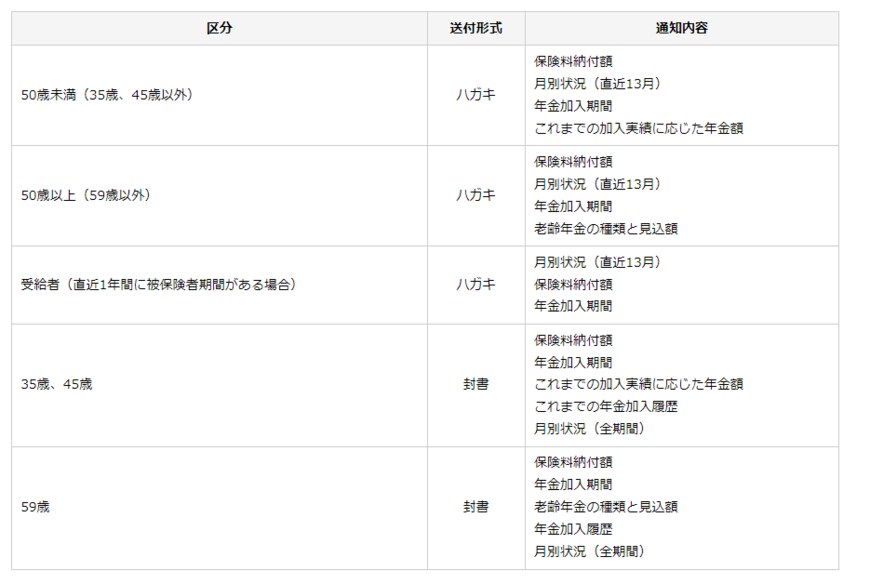

5.2 ねんきん定期便

「ねんきん定期便の概要」

出所:日本年金機構「大切なお知らせ、「ねんきん定期便」をお届けしています」

「ねんきん定期便」は、毎年の誕生月に日本年金機構から郵送されます。捨てずにしっかりと確認しましょう。

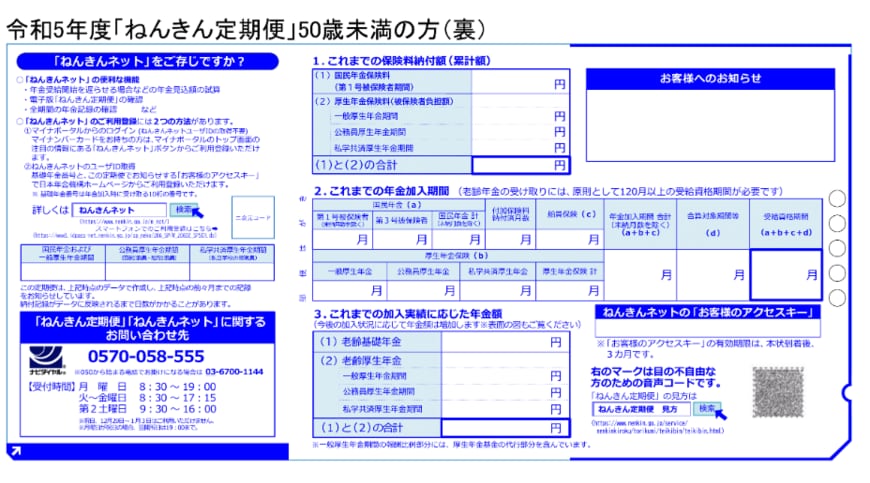

サンプル「ねんきん定期便」50歳未満に送られるもの

出所:日本年金機構「『ねんきん定期便』の様式(サンプル)と見方ガイド(令和5年度送付分)」

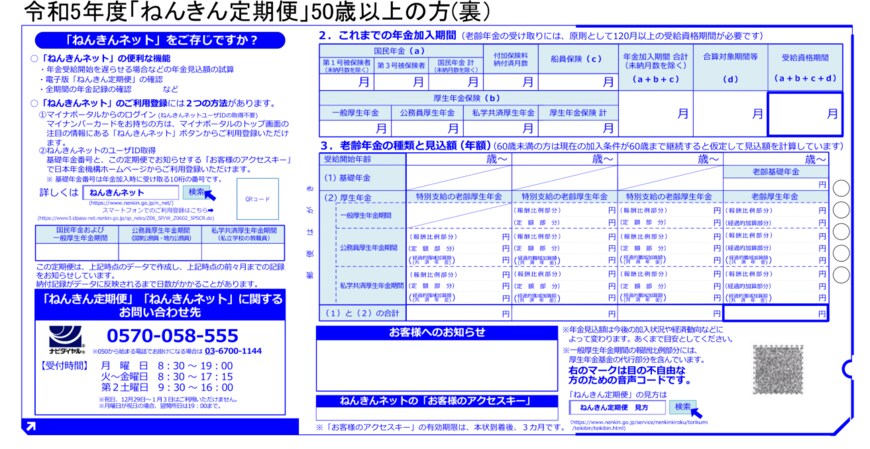

サンプル「ねんきん定期便」50歳以上に送られるもの

出所:日本年金機構「『ねんきん定期便』の様式(サンプル)と見方ガイド(令和5年度送付分)」

50歳未満の方は「これまでの加入実績に応じた年金額」が記載されます。50歳以上になると「老齢年金の種類と見込額(年額)」が記載され、よりリアルな数字を知ることができます。

年金受給開始間近になり、「想定外に年金が少ない……」と気づいても手遅れです。まずは、ご自身の受給見込額を把握しながら、遠い将来に向けた資産づくりを進めていく必要があるでしょう。

6. まとめにかえて

単身シニア世帯のひと月の生活費の目安は「約15万円」。厚生年金保険第1号の受給権者のうち、この金額を超える厚生年金(含む国民年金)を受け取る人は、男性の64.2%、女性の9.3%。

サラリーマンが老後に受け取る厚生年金は、個人差・男女差が大きいのが特徴ですから、まずはご自身の受給見込額を把握しましょう。「年金だけで暮らしていけるかどうか」という不安は多くの世帯が漠然と抱えているはずです。

少子高齢化が進み、年金制度の支え手である若い世代は減っていきます。いまの年金水準がこの先ずっと続くとは限りません。また、止まらぬ物価高は、世代を超えた多くの家計を圧迫しています。

長寿時代に老後を生きる現役世代に求められているのは、公的年金だけに頼らない「お金の準備」でしょう。「年金が少ないから暮らしていけない」と、国のせいにしたところで問題は解決しません。

働き盛りの若いころから「自助努力」による資産形成の意識を持つことは、遠い将来のゆとりを生み出し、ライフスタイルを充実させることにも繋がるでしょう。

「つみたてNISA」や「iDeCo(イデコ:個人型確定拠出年金)」などの国の税制優遇制度を活用するもよし、投資信託や債券、株式、個人年金保険など、民間の金融機関が提供する金融商品を活用するのもよし。

自分に合った「資産運用」のスタイルを探してみましょう。まずは第一歩を踏み出すことがたいせつです。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本年金機構「ねんきん定期便の様式(サンプル)と見方ガイド(令和5年度送付分)」

荻野 樹