2023年4月14日に発表された、ベースフード株式会社2023年2月期決算説明の内容を書き起こしでお伝えします。

スピーカー:ベースフード株式会社 代表取締役 橋本舜 氏

ミッション

橋本舜氏(以下、橋本):ベースフード代表の橋本でございます。本日はありがとうございます。

弊社のミッションは、「主食をイノベーションし、健康をあたりまえに。」です。「かんたんで、おいしくて、からだにいい。すべてをあきらめない未来の主食。主食にバランス良く栄養素が含まれていれば、だれもが健康でいられる。」と考えてベースフードを創業し、現在に至ります。弊社は今後もこのミッションを追求し、実現し続けていきます。

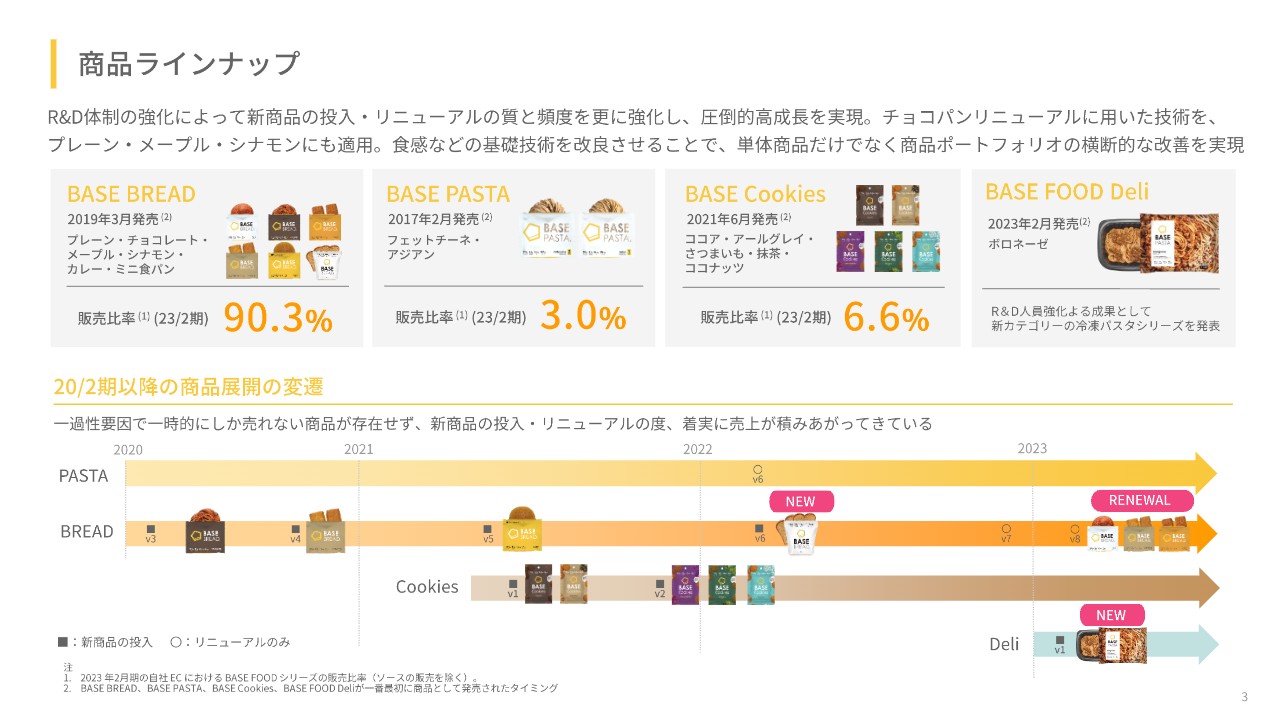

商品ラインナップ

商品ラインナップです。「BASE BREAD」「BASE PASTA」「BASE Cookies」「BASE FOOD Deli」と、パン、麺、クッキー、中食をメインカテゴリーとしています。

弊社はパン市場、麺市場、お菓子市場、中食市場と、市場に参入するような商品を出しています。例えば、パンにおいては「BASE BREAD プレーン」を出した後に、チョコレート、メープル、シナモン、カレー、ミニ食パンなどを投入し、そのマーケットの中で売上を拡大し続けています。

ベースフードには、期間限定の1回限りの商品や季節性の商品は存在しません。販売開始した商品を販売し続け、改善し続け、その商品を起点にバリエーションを広げ続け、売上を積み上げています。それによって、売上が指数関数的に積み上がっていくビジネスモデルを構築しており、今後さらに加速していくと考えています。

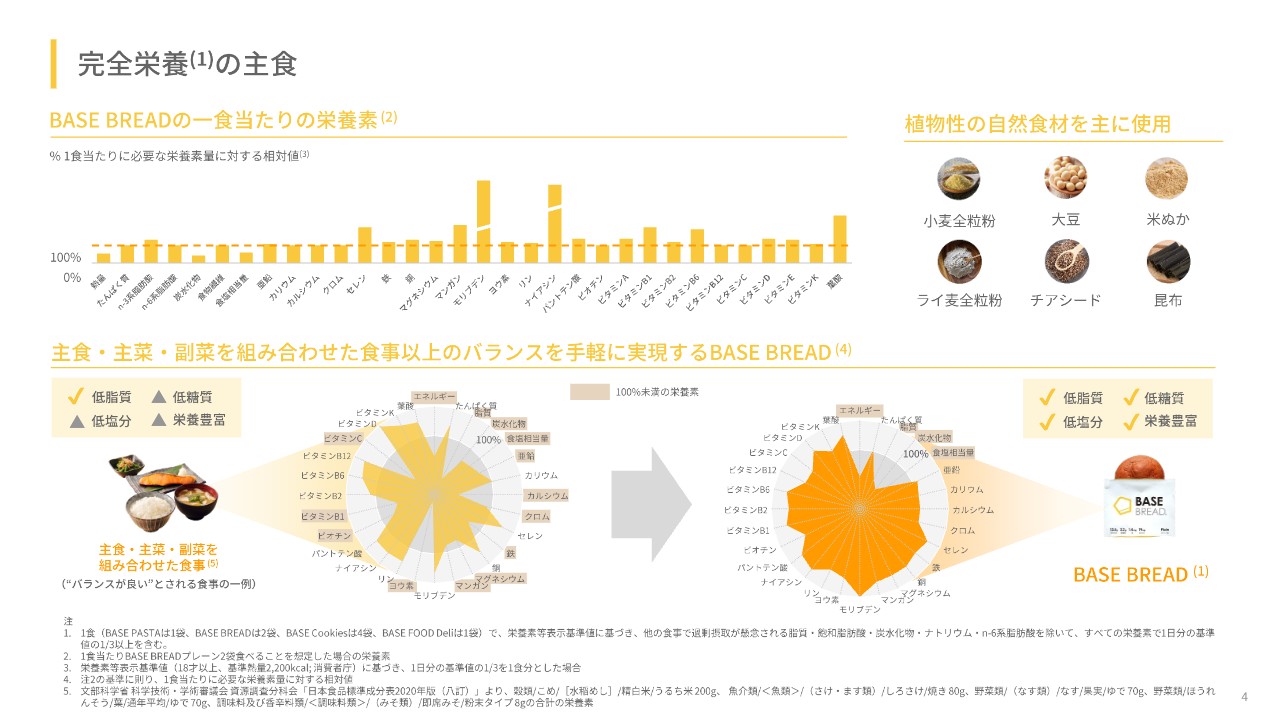

完全栄養の主食

ベースフードの商品は、多品目で栄養バランスがよい健康な食事を簡単に実現する「完全栄養の主食」です。

ベースフードは一般的な主食と違い、全粒穀物や豆類、海藻類、種子類等を主原料とした栄養バランスのよいパン、麺、クッキーなど、画期的な商品を作っています。ベースフードの商品の味や香り、食感が、現在一般に流通している炭水化物中心、精白穀物中心の商品にに近づけば近づくほど多くの人が買ってくれます。そのようなコンセプトの商品です。

ビジネスモデル

ベースフードは、一般的な食品メーカーとは大きく異なるビジネスモデルを展開しています。自社の定期購買が中心になっており、そこではお客さまの解約理由や、「このような商品があれば購買が増える」といったデータが日々蓄積されています。

それをもとに弊社のR&Dが、アジャイル開発によってプロトタイピングの細かいサイクルを回しています。これにより、お客さまの声を確実に満たす商品を企画・販売し、確実に当たる商品を出し続けられるビジネスモデルを構築しています。

生産はアセットレスで行っています。ベースフードの原材料のミックス粉を複数の工場や企業に分散させることで、商品や原材料の内容を秘匿性が高いまま生産できるようになっています。また、大手を含めて非常に信頼性の高いメーカーに生産を委託しており、キャパシティに関しても問題なく増やせる状況にあります。

弊社は、R&Dやマーケティングなどに集中できる体制が作られています。サプライチェーンにおいては、自社リソースで出荷作業をしており、定期購買者の自宅に直接届ける場合や、コンビニの配送センターなどに届ける場合があります。

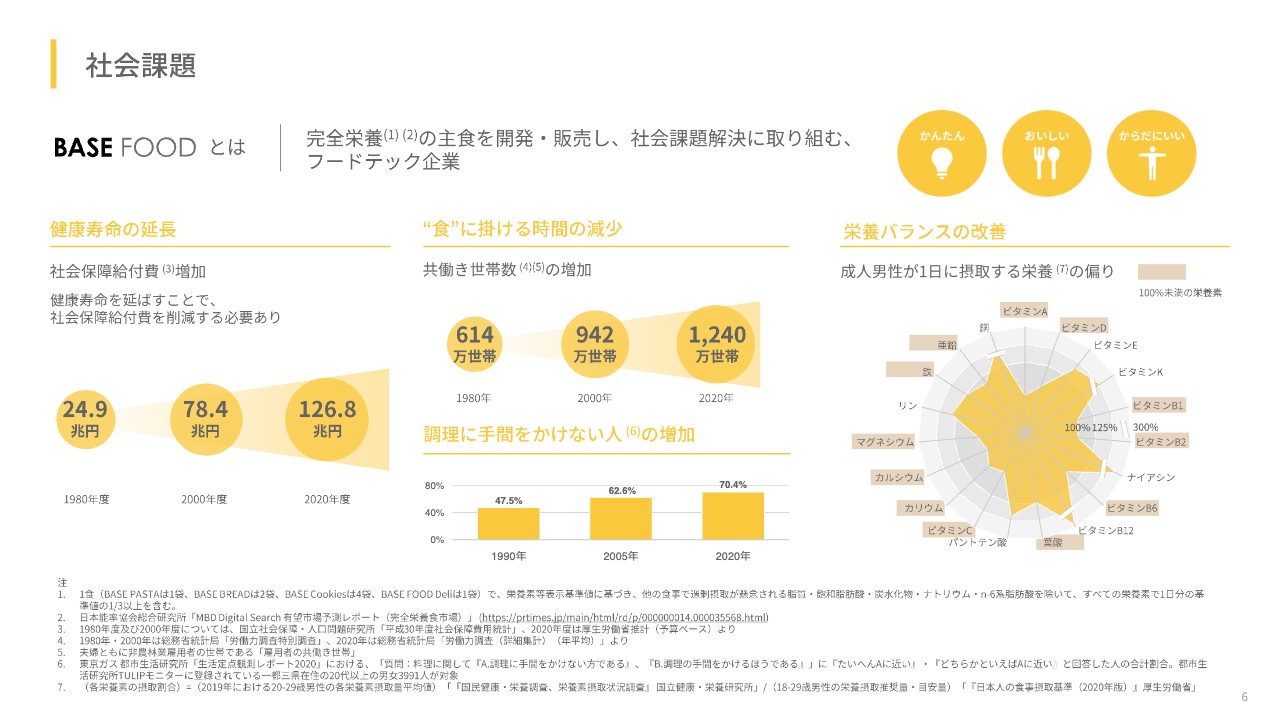

社会課題

ベースフードは、完全栄養の主食を開発・販売し、社会課題解決に取り組むフードテック企業です。

日本の最大の社会課題は、少子高齢化による社会保障費負担の増大だと考えています。そのためには健康寿命の延伸が急務です。健康寿命を延伸するためには、栄養・睡眠・運動の「予防3要素」を満たす必要があります。

昨今の日本では専業主婦の数が減少し、共働きや一人暮らし世帯の数が増えており、「主食、主菜、副菜にもう1品」という栄養バランスのよい理想的な食事は、非常に困難になっています。

そうした現状を受けて、主食だけで「主食、主菜、副菜にもう1品」のような原材料のバランスや栄養のバランスを満たす商品が作れたら、この問題の解決に大きく貢献できるのではないかと考え、2016年に創業しました。

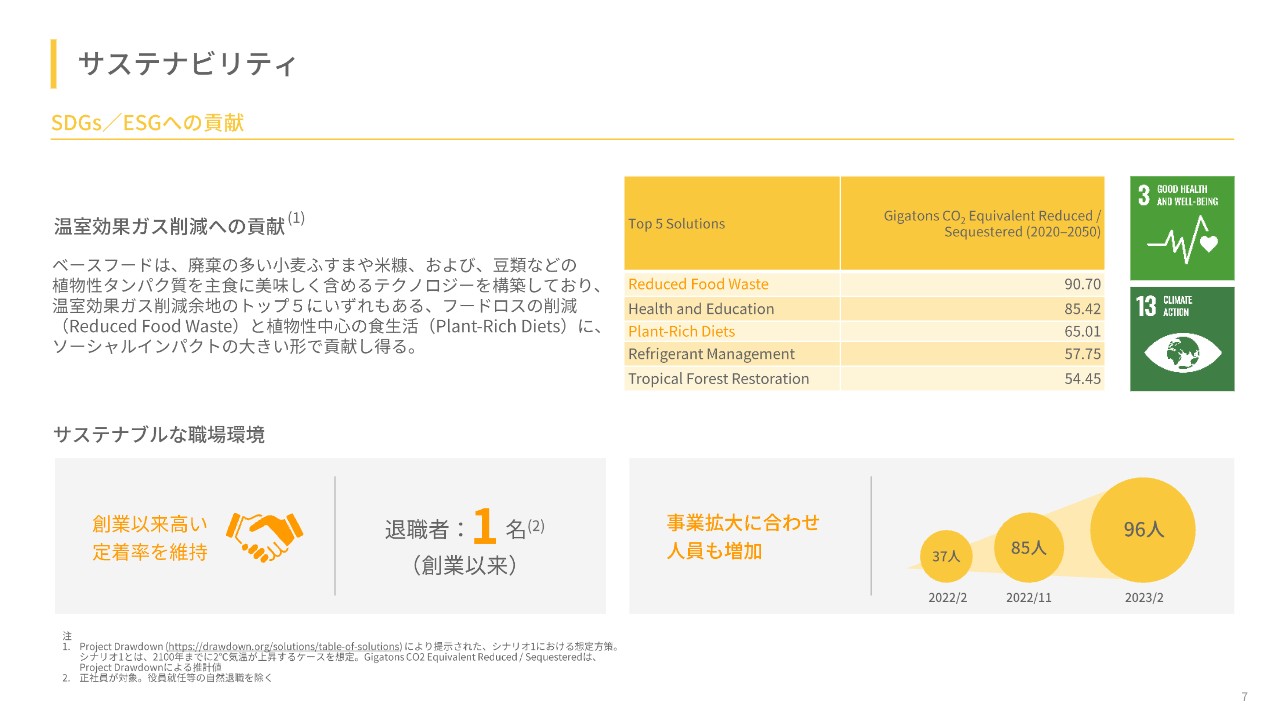

サステナビリティ

日本だけでなく世界でもサステナビリティが喫緊の課題となっています。ベースフードはサステナビリティにも当然取り組んでいます。

世界の温室効果ガス削減余地の施策のランキングの中で、「フードロスの削減」と「植物性中心の食生活」は、どちらもTOP5に入っている非常にインパクトの大きい施策です。一般的な主食では精白された穀物が原料となりますので、穀物の栄養豊富な「表皮」の部分は捨てられています。

主食が世界で最も食べられているものであれば、それと同時に捨てられているものは世界最大のフードロスであると私どもは考えています。ベースフードは、穀物の表皮の部分においても食感や風味をよくして主食に含めて商品化するテクノロジーを磨いています。

植物性中心の食生活(Plant Based)に取り組む際、一般的には、ハンバーグなどを中心に開発が進んでいます。ベースフードでは、主食であるパン・麺やクッキーに植物性タンパク豊富な大豆等を含めることで、主食でタンパク質を摂り、主菜の数を減らします。したがって、自然なかたち、かつソーシャルインパクトがより大きいと考えています。

まとめると、ベースフードは穀物の全粒粉や表皮の部分、あるいは大豆等、植物性中心の食生活を実現する豆類を豊富に含む栄養バランスのよい主食を作り、そのテクノロジーを磨くことによって、サステナビリティに大きく貢献できると考えています。

また、職場環境もサステナブルであると考えています。ベースフードは急成長するスタートアップであるにもかかわらず、創業以来の累計退職者が1名であり、稀有な存在になっています。ベースフードは今後も高成長と社員の健康、両方のサステナビリティを実現できると考えています。

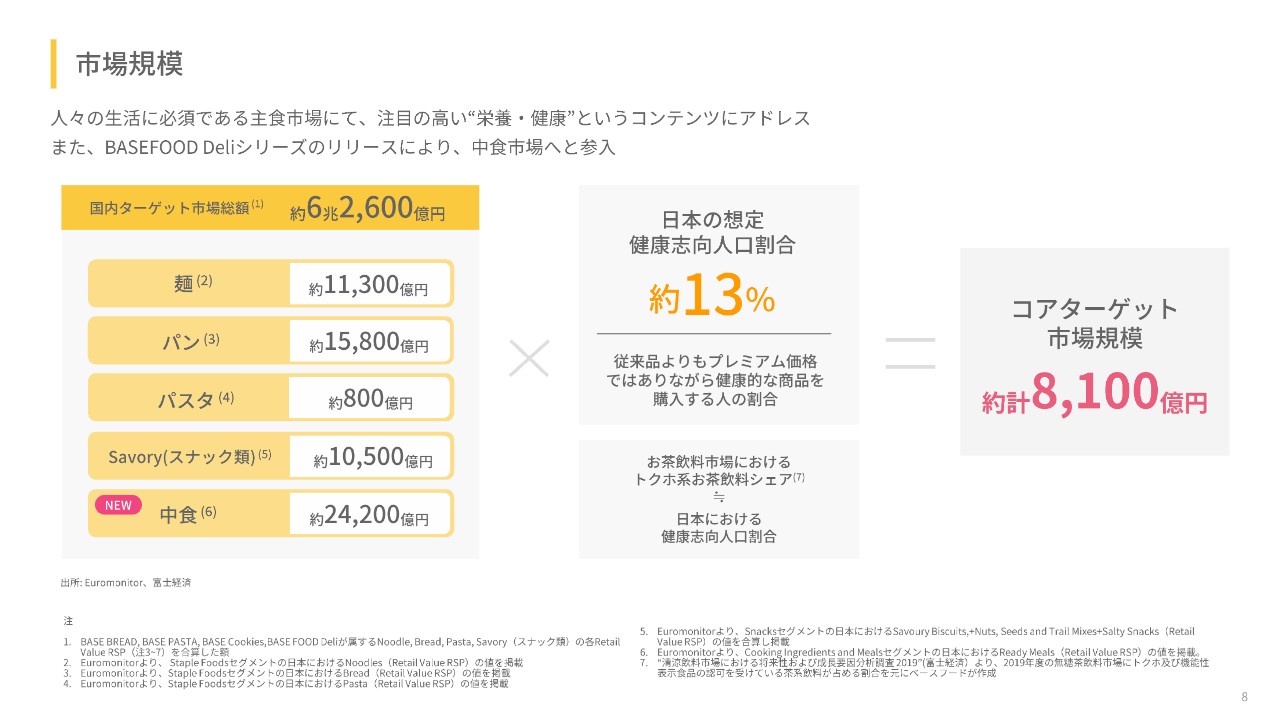

市場規模

市場規模についてご説明します。ベースフードは麺、パン、パスタ、お菓子類、中食といった超巨大市場にリーチするプロダクトとなっています。

炭水化物中心、精白穀物中心の主食と比べると、まだ味が劣りますので「健康だから食べる」方がコアターゲットになってくると考えており、弊社のマーケットサイズはスライドのとおり約8,100億円と考えています。

しかしながら、先ほどから述べているとおり、ベースフードの商品が炭水化物中心の主食と同じくらいおいしくなっていけば、「健康志向人口割合約13パーセント」の天井はなくなり、さらに大きなマーケットがあると考えています。

決算ハイライト

ここからは、2023年2月期通期の結果をご説明します。売上高は約98.5億円で着地しました。前年通期比プラス77.8パーセントもの高成長を継続することができました。一方で、営業利益率はマイナス9.9パーセントと、前年通期実績マイナス8.2パーセントからやや拡大しました。

2023年2月期は我々が上場した年で、資金調達も予定していました。当初から、2023年2月期は上場後の成長戦略の仕込みをして投資を拡大するフェーズだと計画していました。最終的には営業利益率は一定範囲に収めましたが、今後は利益率を改善していきたいと考えています。

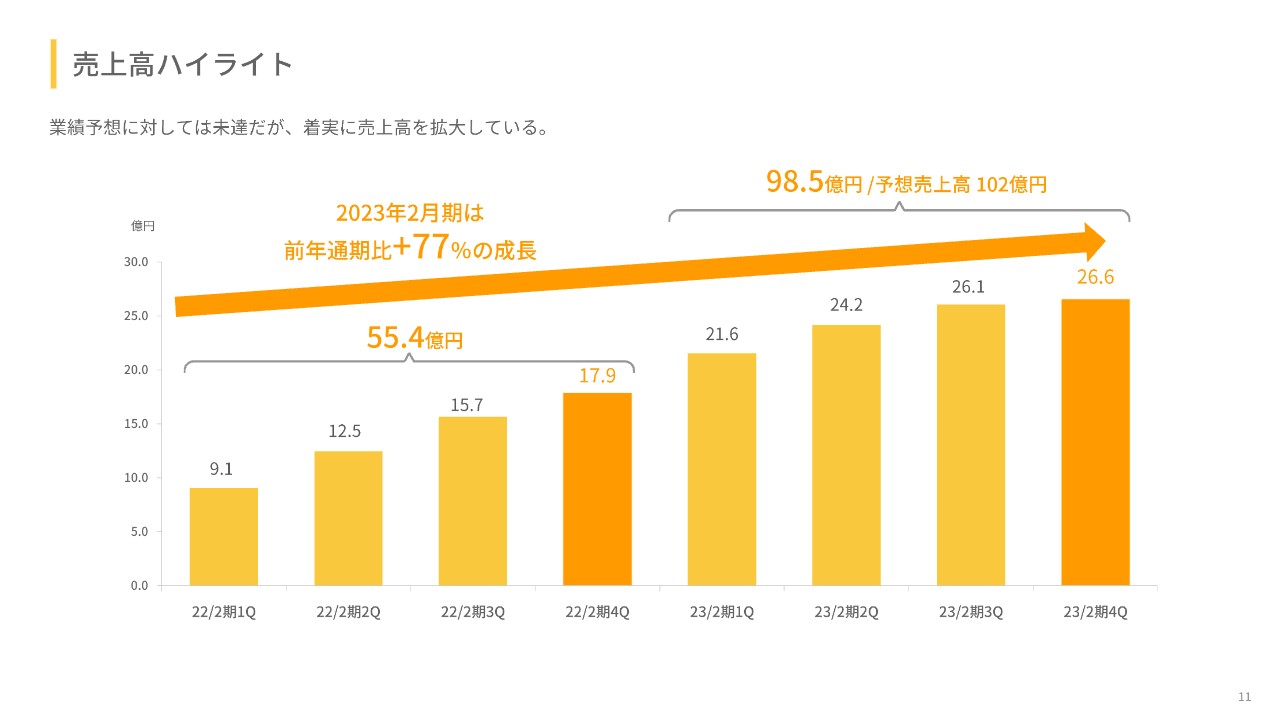

売上高ハイライト

売上高は順調に成長しています。2023年2月期第4四半期に関しては、営業利益率と売上のバランスを見て調整をかけましたが、2024年2月期の売上の成長の鈍化を意味するわけではありません。これについては後述します。

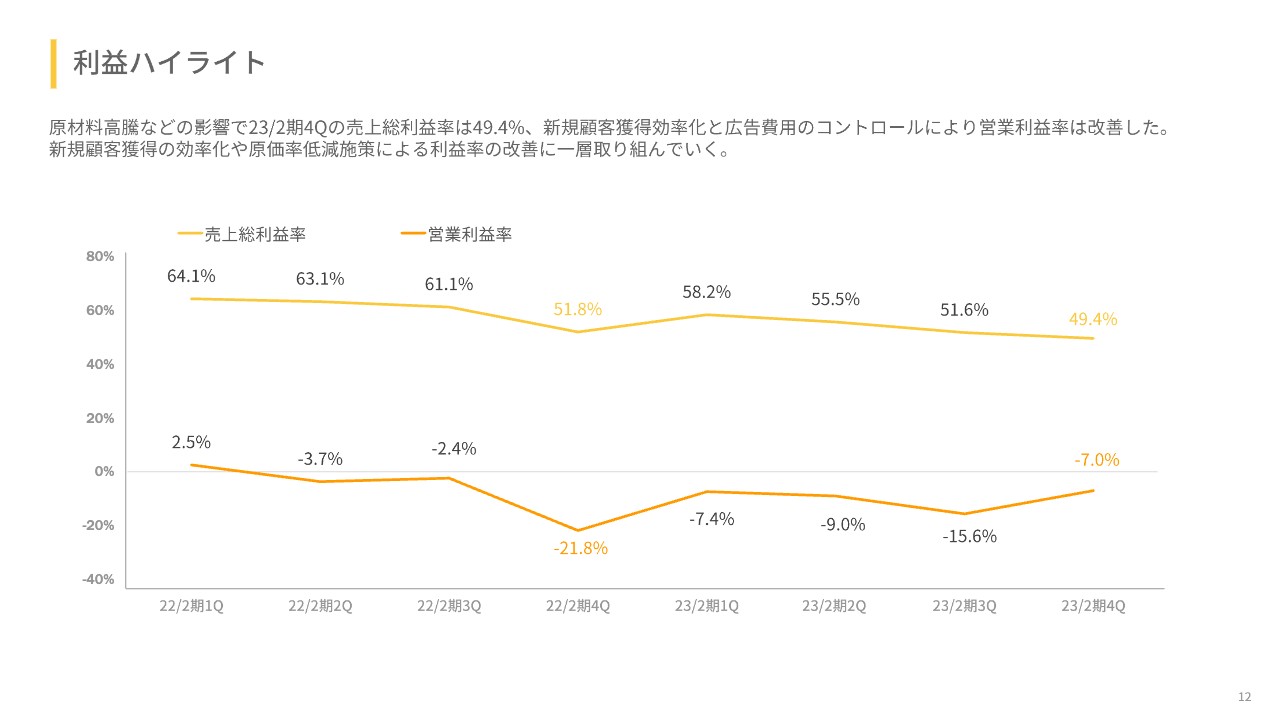

利益ハイライト

営業利益率はマイナス7パーセントと、2023年2月期第3四半期のマイナス15.6パーセントから大きく改善することができました。

これは、2023年2月期中に、資本市場の変化でスタートアップにも営業利益率がより求められる状況になり、2023年2月期中に準備していた施策の成果が出始めたものと考えています。したがって、2023年2月期第4四半期の営業利益率の改善を皮切りに、2024年2月期、2025年2月期と営業利益率が改善し続けられると考えています。

チャネル別売上高(自社EC・他社EC)

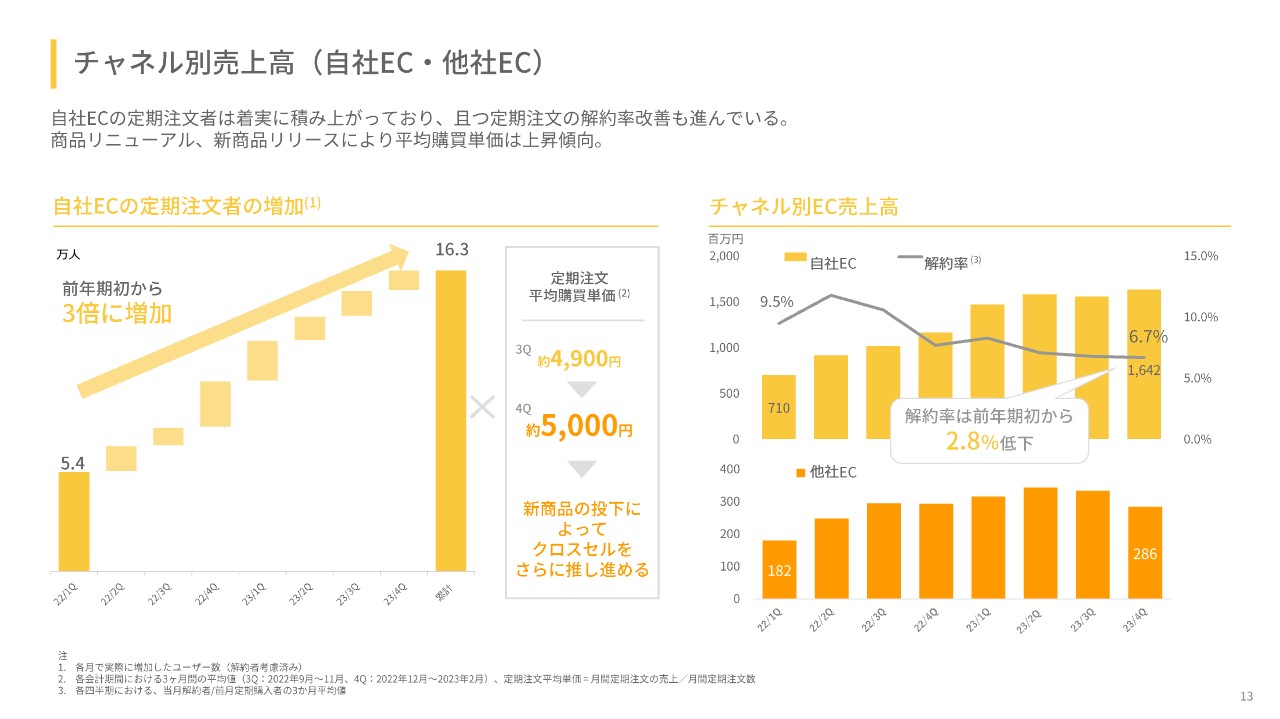

チャネル別売上高についてご説明します。弊社では定期購買が中心になっています。自社ECの売上のほとんどは弊社のWebサイトでの定期購買です。

ありがたいことに、解約者を除く現在のアクティブな定期購買者の数は16万3,000人と大きく増えました。食材の定期購買ビジネスの中では大きいプレイヤーの1つになりつつあると考えています。

また、1人当たりの定期注文の平均購買単価に関しても第4四半期は約5,000円と、第3四半期の約4,900円から向上することができました。今期は新商品や商品改善、サービス改善が一層拡大しますので、定期購買者数も平均購買単価もどちらも上げていけると考えています。

また、定期購買において最も重要なKPIは、解約率の減少だと考えています。解約率は6.7パーセントと改善し続けることができています。新商品を投入したり、商品やサービスを改善し続けたりすることで、信頼性がかなり高くなってきています。今後さらにこれらの施策を続けることで、解約率をさらに減少していけると考えています。

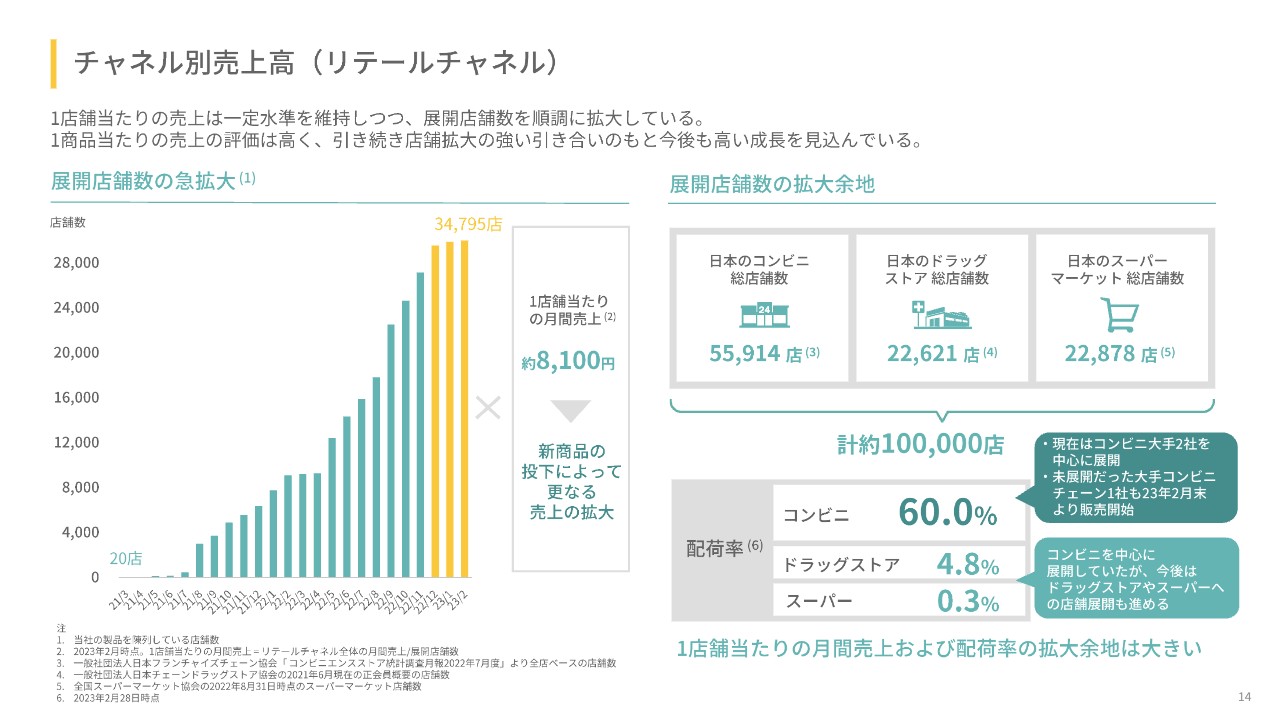

チャネル別売上高(リテールチャネル)

リテールチャネルです。ありがたいことに、コンビニを中心としたリテールチャネルでは、導入店舗数が急拡大しており、2023年2月期末時点で3万4,795店舗において展開されています。また、1店舗当たりの月間売上は約8,100円となっています。

展開店舗数と1店舗当たりの月間売上のどちらも、大きな伸びしろがまだまだあると考えています。まず、2023年2月期導入の中心だったコンビニに関しては、大手コンビニチェーンでの最後の導入が2023年2月期末から始まっていますので、2024年2月期に大きく伸びていくと考えています。

また、ほかのチェーンにおいても2024年2月期も成長を続けると考えています。ドラッグストアやスーパーマーケットでのお客さまのニーズも非常に強いと考えていますので、そちらへの導入も進めていけると考えています。

商品数についても、継続して成長すると考えています。今は導入し始めているところですので、1店舗当たりの導入商品数が限られていますが、弊社の商品改善と新商品の増加によって、大きく増やしていけると考えています。

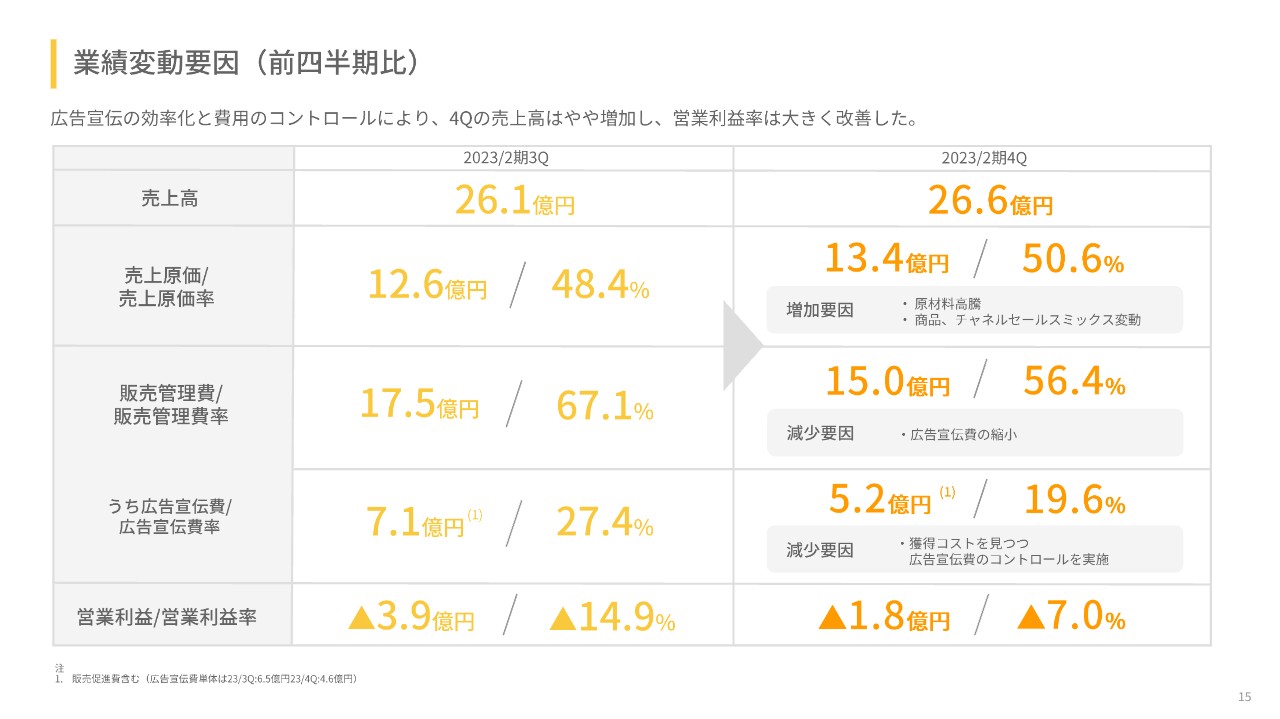

業績変動要因(前四半期比)

2023年2月期第3四半期から第4四半期に関しては、売上高がやや増加し、営業利益率を大きく改善できました。こちらに関しては、営業利益率を改善することを優先し、売上をやや調整しました。また、営業利益率を改善させる施策を講じたことで売上向上の効率性も上がりました。したがって、2024年2月期は売上を大きく成長させながら、営業利益率も改善することができると考えています。

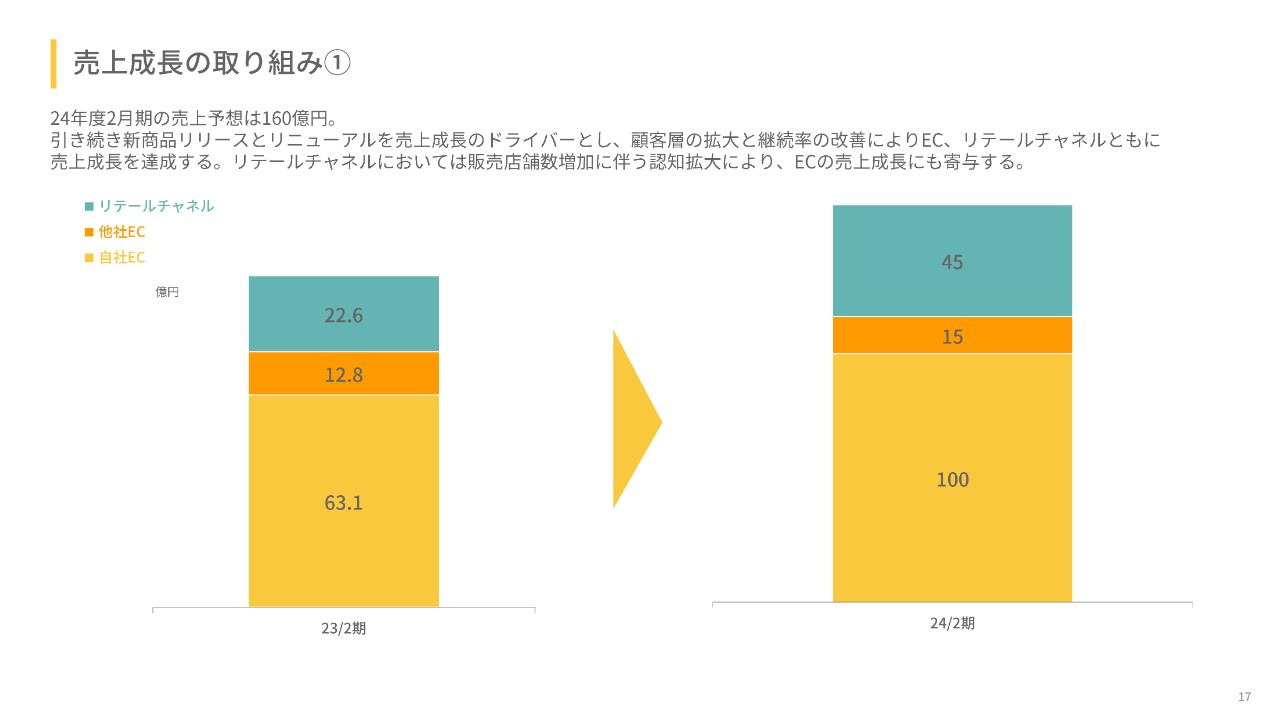

売上成長の取り組み①

2024年2月期の見通しについてご説明します。2023年2月期は約100億円の売上規模でしたが、2024年2月期は約160億円と、プラス60パーセント成長が可能だと考えています。

前々期は約50億円でしたので、差分としてはそれほど変わりません。急成長ではありますが、弊社として無理のある数字ではないと思っています。また、この割合に関しても、来期だけではなくこの先も継続していける、指数関数的成長を継続するビジネスモデルを常に考えていますので、実現してきたと考えています。

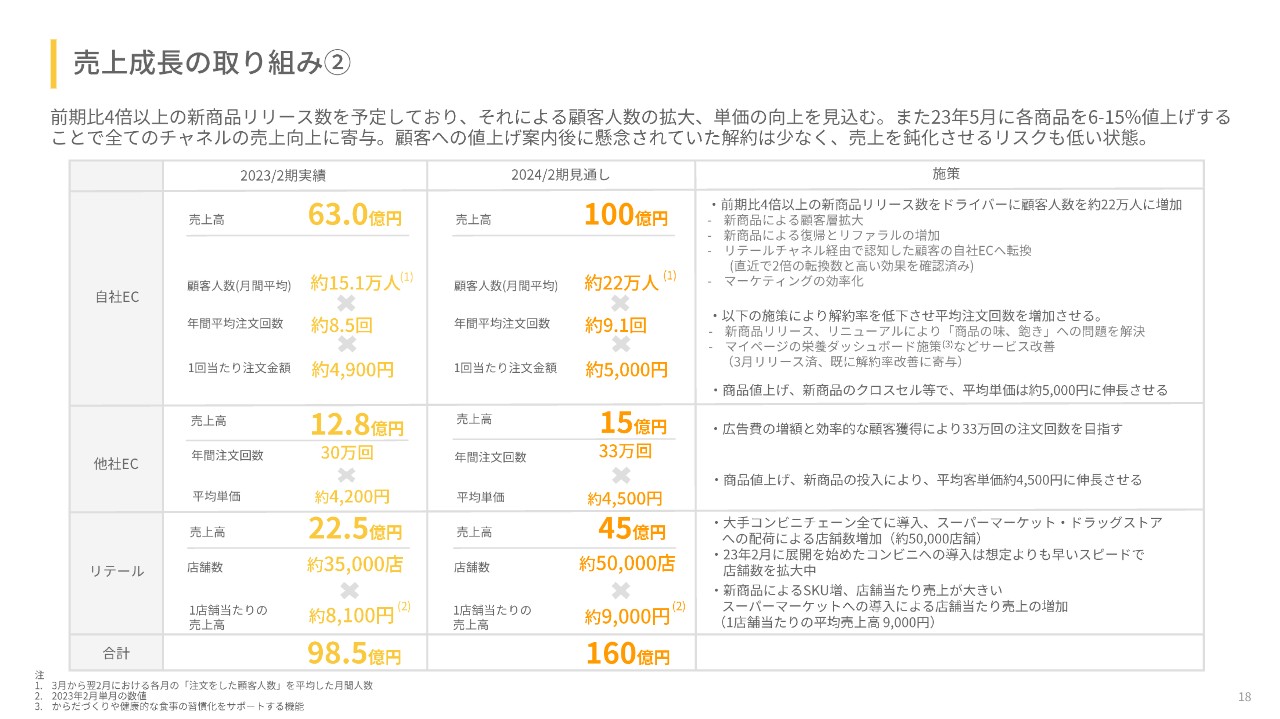

売上成長の取り組み②

売上成長160億円の蓋然性について詳しくご説明します。1.6倍の売上成長となりますが、2024年2月期は2023年2月期と比較して4倍以上の新商品数を予定しています。

弊社の過去5年以上の実績として、新商品が出ると広告宣伝費や顧客獲得コストが下がります。また、解約していた方が復帰し、友だち紹介の数が増え、継続率も上がります。導入店舗数も増えますし、1店舗当たりの売上も増えていきます。

これらは実績として確実に見えてきたことであり、当たる商品しか作らないビジネスモデルであることや、お客さまの声をベースにしたプロトタイピングであることはご説明したとおりです。それを基盤として、2023年2月期に社員数を約2倍以上にしてR&Dを大きく増やしましたので、そこで仕込んだものが2024年2月期に大きく出てきます。

したがって、新商品の発売や商品改善を行うと各種KPIが伸びる実績と、2023年2月期に仕込んでいるものが2024年2月期に出るという蓋然性の組み合わせにより、売上160億円は無理のない数字だと考えています。

さらに、広告宣伝の効率化などの取り組みも進めていけると考えています。

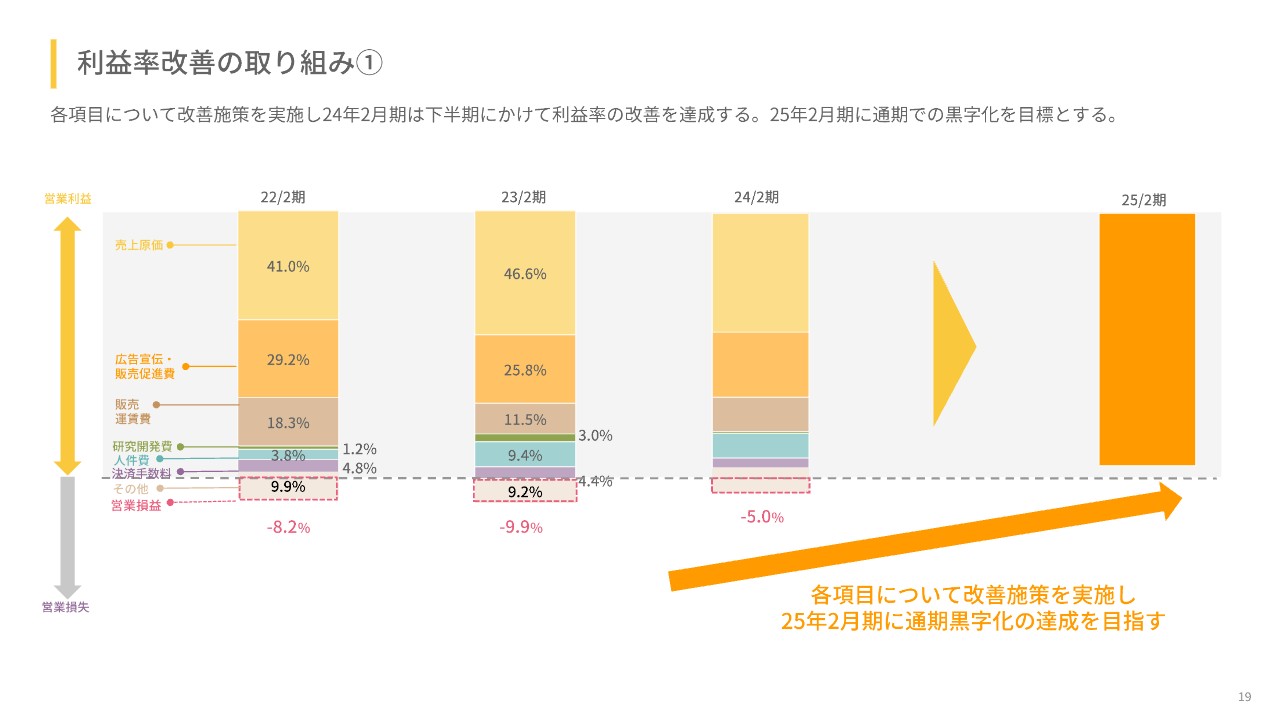

利益率改善の取り組み①

営業利益率については、2023年2月期にマイナス9.9パーセントに拡大しましたが、2024年2月期はマイナス5パーセントへと抑制します。前回の決算説明でもお話ししたとおり、2025年2月期に通期での黒字化を目指しています。

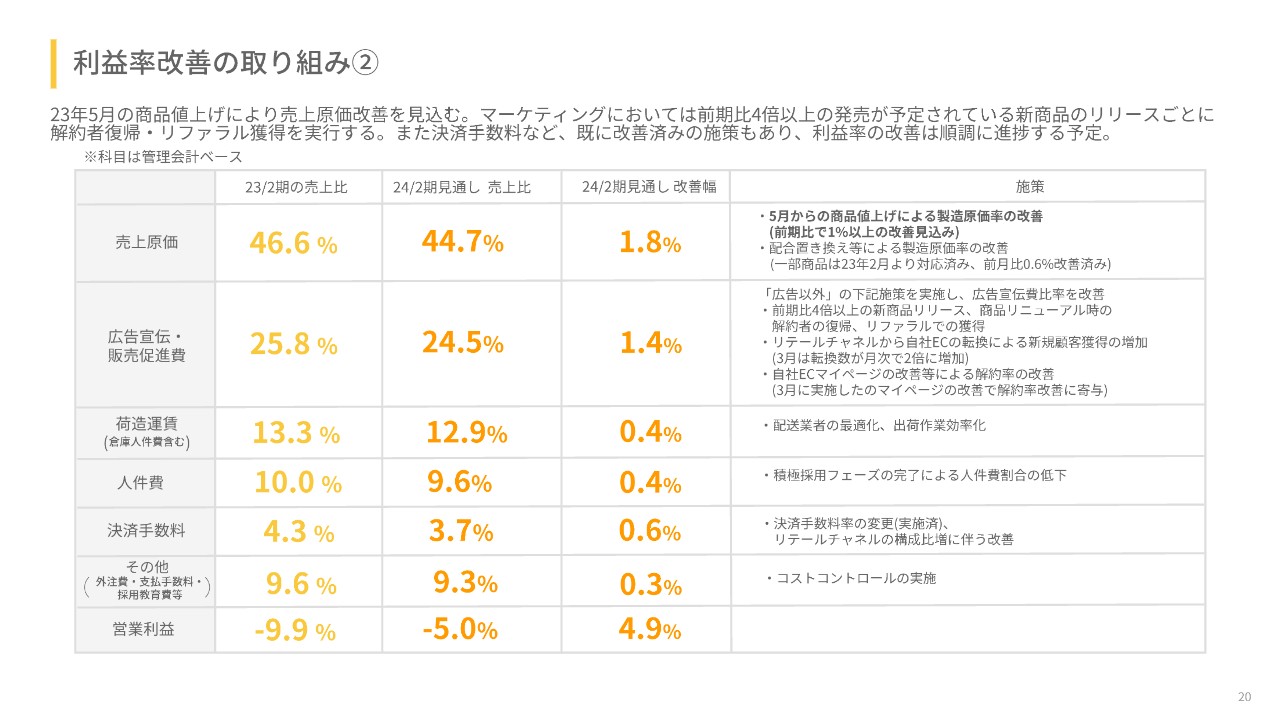

利益率改善の取り組み②

利益率改善についても蓋然性を示すため、スライドに詳細を記載しています。2023年2月期の大きなトピックとしては、やはり資本市場の変化だけではなく、原材料費と燃料費の高騰があったと思っています。

原材料費と燃料費の高騰を理由とする値上げに関してはお客さまにもご案内し、5月に約10パーセント程度の値上げを実施します。ありがたいことにネガティブな反応は想定以下でしたので、お客さまからご了承いただけたと考えています。したがって、原価率は確実に改善できると思っています。

昨年は一時的に原材料費や燃料費の高騰によって原価が上がりましたが、その分の値上げで相殺します。電気自動車やスマートフォンのように新しいコンセプトの商品ですので、R&Dによって原材料や製法を最適化することにより、原価はどんどん下がっていくと考えています。

ベースフードは創業以来、アフリカなどの発展途上国でも売れるような栄養バランスのよい主食を最終目標にしています。それが実現できるような穀物の全粒粉や豆類などの原材料を使って、主食というコンセプトで取り組んでいます。我々の原価削減とは、利益率の改善だけではなく、ミッションにも寄与するものとして、創業以来取り組み続けてきたことです。今後も推進し続けていきます。

スライドのとおり、すでに実施済みのものもあり、一定の改善が見込まれています。したがって、2024年2月期見通し改善幅として「営業利益率4.9パーセントの改善」は大きなジャンプではないと考えています。

例えば、先ほど述べたとおり、2023年2月期は上場後の成長戦略を仕込む時期として、採用を急拡大して人件費を増やしましたが、2023年2月期中に採用拡大フェーズは終えていますので、今は採用はかなり限定的です。したがって、売上が増えていくと同時に自然と人件費の割合は下がっていきます。また、決済手数料の変更等もすでに実施しています。

さらに、蓋然性はそこまでありませんが、営業利益率を改善するために引き続き行っていることとしては、オーガニックでの成長を昔から大事にし、現在はさらに強化していることが挙げられます。広告宣伝の効率化だけではなく、友だち紹介や解約者の復帰、解約率の低下、コンビニで知って試していただいた方に買っていただくなどの施策に、より多くのマーケティングメンバーをアサインし、目標をしっかり立てて注力していますので、ここの改善も見込まれると考えています。

さらに、新商品の大幅なアップデートや追加によってマーケティングはかなり楽になりますので、昨年は仕込みの時期で新商品がかなり限定的な中、約2倍の売上でプラス50億円程度の成長ができました。

今期は貯めていたものが一気に出ていきますので、マーケティングにおいても効率化されると考えています。

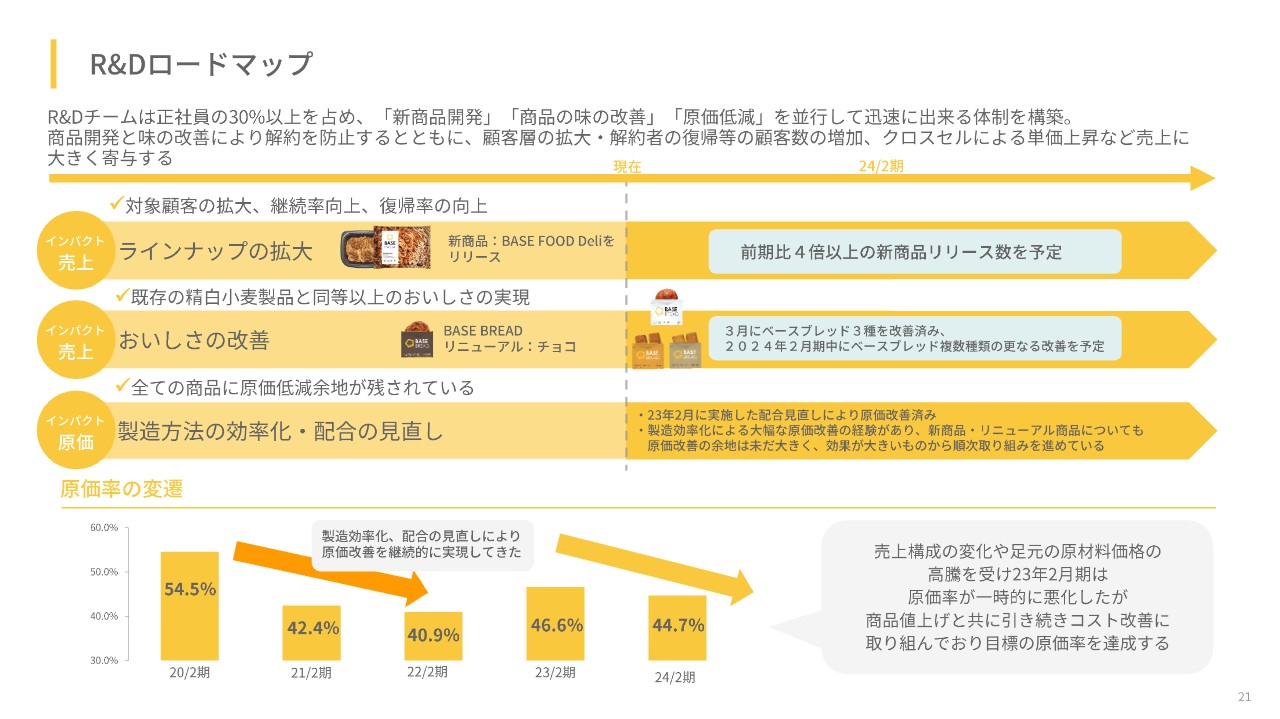

R&Dロードマップ

R&Dのロードマップです。こちらはベースフードにおいて中心的な部分です。弊社の正社員の約30パーセントはR&Dチームが占めています。目玉としては、2024年2月期に前期比4倍以上の新商品リリースを予定しています。4倍以上の商品のリリースがあれば、売上1.6倍の確実性もあると考えています。

麺やパンの時もそうでしたが、商品のバリエーションが増えていくと、新しい顧客層が増え、性別や年齢層の広がりがあったり、家族連れの方に買っていただいたりということが起こります。商品ラインナップが増えていくことで、獲得できる顧客の広がりが期待できます。

また、新商品が出ると話題性がありますので、口コミやPRが広がったり、友だち紹介が増えたりし、導入店舗数が増えるなどの影響も大きく出ます。

加えて、商品の改善も非常に大事だと考えています。究極的に私たちが目指しているのは、左のパンと右のパンを食べても差がまったくわからない状態になることです。左のパンは精白小麦・炭水化物中心で、右のパンは本当にサラダのような原材料で多品目、栄養バランスのよいものです。

もしそのような2種類のパンがあったら、半分以上の方はやはり栄養バランスがよくてサラダのように多品目な主食を買ってくれると思っています。そうなれば、売上は100億円、160億円という規模感ではなく、爆発的に増えると考えています。そこにどこまで近づくかということが非常に大事だと思っていますので、そのおいしさの改善に人件費をかけています。

今までは、15種類以上の原材料を組み合わせたパンは世界にほとんどありませんでしたので、これはまったく新しい試みです。無限にある組み合わせを5年間かけてひたすら試してきました。この蓄積があるため、ベースフードの作る商品と似たような商品はなかなか出づらいのです。

それだけではなく、よりディープテック的な取り組みも開始しています。例えば、タンパク質が多いパンは、賞味期限が近づくと固くなりやすいです。あるいは、ミネラルが豊富なパンは苦味が強いというように、味や香り、食感に関しては「良薬口に苦し」という側面があります。

その点については、例えばタンパク質であれば、分子構造レベルで理解し、改変します。肉のタンパク質の構造と大豆のタンパク質の構造は違い、それが食感や風味、香りの差になるため、そこを理解して改変していきます。植物肉の製造会社のように、我々も原材料の配合だけではなく、タンパク質やミネラル、香りを感じるメカニズムから分子レベルの改変に取り組んでいます。

このような分野の専門家をどんどん採用し、取り組みを進めていますので、「BASE BREAD」の改善は限界突破的な動きを見せています。今回リニューアルした「BASE BREAD チョコレート」は、お客さまがおいしいと答える数がかなり増え、非常に売上も好調なのですが、それは原材料の配合の入れ替えというよりも、タンパク質やミネラルに対するアプローチを開発できたからです。

これはチョコレートだけではなく、プレーンやメープル、シナモンなど、すべてに投入することができます。今後作られるベースフードにはそれが入った状態でさらにアップデートされていきます。

また、商品開発チームだけでなく、技術開発チームもあります。技術開発チームが完全栄養食を作るためのさまざまなアプローチを作り、それを試食しながらベースフードに搭載していくという方法を取ることができています。

さらに、配合や原材料の見直しも続けていることで、ここにも人をアサインできています。以前は社員が非常に少なかったのですが、現在の社員数は約100名の規模になりました。R&Dメンバーは約30パーセントですが、かなりのタレントぞろいです。新商品の原価を下げることにも注力できるようになっています。

これまではクオリティ・コスト・デリバリーのバランスの中で、我々はクオリティとデリバリーを優先してきました。よりおいしいものをより早く出すことに意味があると思っていたのですが、メンバーが増えたことによって、同時にコストも下げていくことができます。クオリティが上がり、デリバリーした後にコストを下げるという作戦ではなく、最初からコストが低くてクオリティが高く、それを早く出すことができるような布陣になってきています。

昨年は一時的に原価率が上がったのですが、先ほど述べたとおり販売価格の変更によって相殺させていただきました。2020年2月期やその前から続けてきた原材料価格や加工賃減少のための配合や製法の開発に、より加速的に人をアサインさせていくことによって、原価率をより縮小させていこうと考えています。

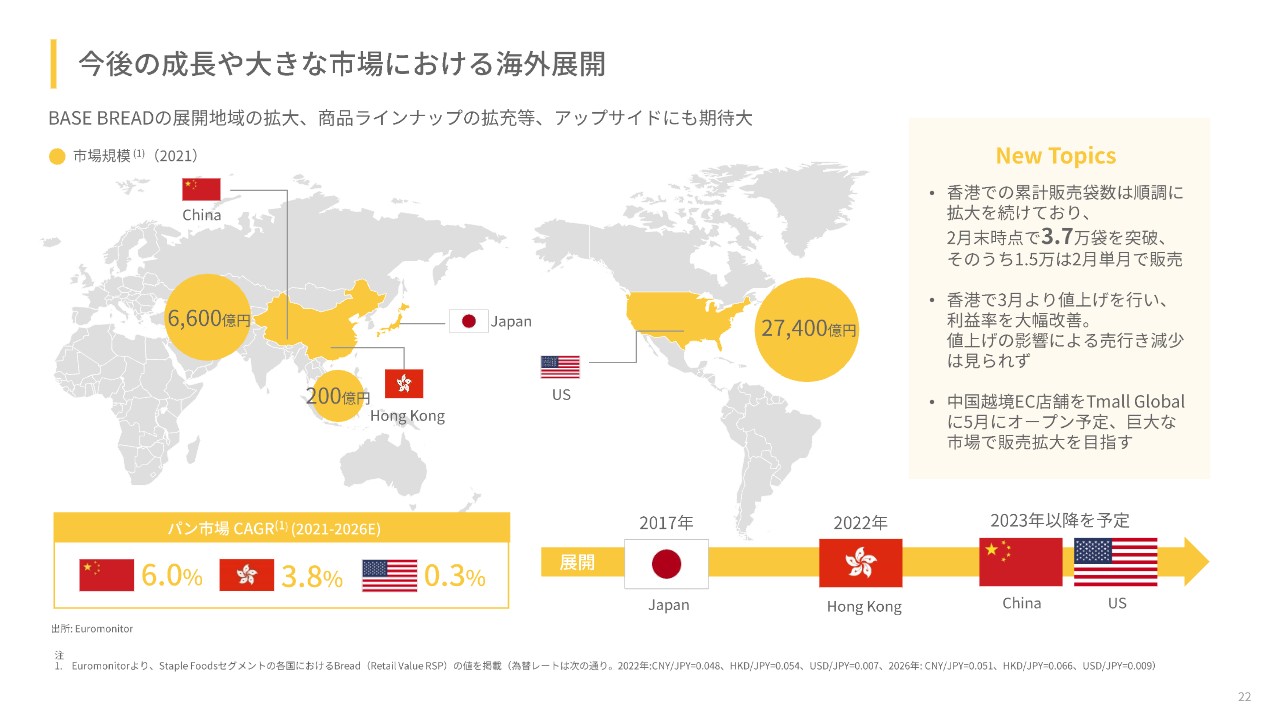

今後の成長や大きな市場における海外展開

海外展開についてお話しします。1年ほど前から香港で販売を開始しています。スライドには為替の関係で(金額でなく)袋数で書いていますが、この2月末時点で累計3.7万袋を突破しています。そのうち1.5万袋は最後の2月単月です。最初は小さく始めて、プロダクトマーケットフィットが一定しつつあり、指数関数的に売上が増えている状態になっています。

また、香港に関しては、販売価格も日本より大幅に上げさせていただいたのですが、値上げの影響による売上の減少はありませんでした。これにより香港という海外展開においても営業利益率が大幅な赤字ではなくなっています。

販売袋数が増えていくと同時に営業利益も大きく増えていくという状態ではまだありませんので、今後は物流数が少ない非効率なところなどを改善することによって営業利益率を改善し、販売袋数を増やしていきながら営業利益率を改善していこうと考えています。

ベースフードは海外展開を始めていますが、営業利益等に占める影響度は非常に軽微です。今後はそれほど軽微ではないと思いますが、海外展開も考えつつ2024年2月期の営業利益率はマイナス5パーセントとしています。2025年2月期の黒字化についてもご説明していますので、そこはご心配いただかなくてよいかと思います。

香港は中国本土進出のためのテストマーケティングの意味合いが強い場所です。香港という市場においても、ベースフードというコンセプトや商品の重要性は非常に高いと考えており、海外展開は非常に順調な立ち上がりです。

中国展開のポテンシャルは相当あると思いますが、一方で中国での販売には一定のハードルがありますので、リスクマネジメントも含めて準備を始めています。準備はしばらく前から始めていますが、2024年2月期中には販売開始できると思います。

中国という巨大市場において、糖尿病の問題や少子高齢化による社会保障費の問題などは非常に大きいため、さまざまなことに考慮しながら、日本のヘルスケアの取り組みや、日本のおいしい商品を入れていくことで、社会に非常に貢献できると考えています。

実は弊社はコロナ禍前にもアメリカと香港で販売していましたが、再度アメリカにおいても展開していきます。

そもそもフードテックは、グローバルで勝負できる分野だと考えて起業しています。世界で見れば、日本は「おいしい食」や「寿命が長くて健康」、あるいは「ハイテク」がキーワードになっています。ハイテクを使ったおいしくて健康的な主食はグローバルで勝負できると考えていますし、日本にいる食品技術者はレベルの高い、イノベーティブな商品を出していると思います。

少なくとも日本においては、弊社はフードのスタートアップとしては第一人者と自負していますので、海外展開においても大きな成果が出せると考えています。アメリカに関してはパン市場自体が非常に大きいこと、また完全栄養ドリンク市場が一定あること、またフードテックやD2Cの商品の市場規模も大きいことから、受容性は非常に大きいと見ています。

距離があることから、現地生産が一定必要になるため、その準備に時間がかかりますが、アメリカはポテンシャルのある市場ですので、コストやリスクを考慮しながら、しっかりチャレンジしていきます。

売上に関しては、2022年2月期から2023年2月期、2024年2月期で、売上高約50億円、約100億円、約160億円、営業利益率も約マイナス8パーセント、約マイナス10パーセント、約マイナス5パーセントという過去、現在、未来を考えています。

2023年2月期は、先ほど述べたとおり投資フェーズにありました。2022年2月期の勝ちパターンを継承しつつ、2024年2月期以降の5年間の成長戦略を仕込みました。仕込みは終わっていますので、2024年2月期以降にその結果が出てきて、売上の大きな拡大が今後5年間も指数関数的に続けられる状況になっており、営業利益率も改善できると考えています。

以上で私からのご説明は終了します。

質疑応答:完全栄養食品における競争優位性について

司会者:「完全栄養食品について、御社の競争優位性はどこにあるとお考えですか? 大手即席麺メーカーなどが完全栄養を訴求する商品を展開、拡大していますが、その動向についてはどのように見ていますか?」というご質問です。

橋本:各社とも完全栄養食というマーケットを拡大する存在でありながら、商品ラインナップとしては、完全栄養食のマーケットという中ではすみ分けが発生していると考えています。

おっしゃるとおり、即席麺を中心とするプレーヤーや、我々のようなパンを中心とするプレーヤーがいます。炭水化物中心の完全栄養食という言葉でくくれば競合するように思われますが、実際はパンマーケットと即席麺マーケットは別だと捉えられており、それぞれ独立したマーケットであるため、競合するとは考えていません。

もちろん胃袋や時間の占有という意味ではそうですが、それを言うとどの食品も同じになります。栄養バランスのよいものが当たり前の食のマーケットになったとしても、パンと即席麺では趣味嗜好も違いますし、区別されるマーケットだと考えています。

また、競争優位性に関しては、弊社は多品目で栄養バランスがよい主食を提供できるという点もあります。炭水化物中心の主食にサプリメントをとればよいとは考えていませんし、それは科学的にも一定のエビデンスがあることだと思います。健康によい食材、健康に悪い食材もありますし、栄養バランスも同時に大切だと思っています。

我々が子どもの頃から推奨されてきたような、多品目で栄養バランスがよい食事という確固たるものを実現したいと考えています。例えば、パンにプロテインパウダーを入れるのと大豆を入れるのとでは、その製法や配合の難易度も違うということまで追求しているプレーヤーは、世界で見てもほとんどいないと思っています。

大手の参入は過去にもありましたが、ご存じのとおり我々の決算に関して大きな悪影響は常にありませんので、我々は一定の自信を持っています。2016年にこのミッションを掲げて創業したという旗印もありますし、上場まで取り組んできたメンバーがほとんど残っていますので、その経験もたまり、勢いもあると思っています。この完全栄養食のマーケットにおいて第1級のプレーヤーとして突き抜けていけると考えています。

質疑応答:ディープテックを使った開発・改善について

司会者:「なぜ御社がディープテックを使った開発・改善ができるのでしょうか? 他社にはできないのでしょうか? また、2024年2月期にこれだけの新商品リリーススピードを実現できる理由は何でしょうか?」というご質問です。

橋本:我々は、完全栄養の主食に対してディープテックを実践するモチベーションや、投資対効果が最も高い状況にあるからだと思っています。もちろん他社が完全栄養食のディープテックに取り組むことは可能ですが、我々がそこに一定の金額を投資してその商品が改善されれば、15万人以上のお客さまの商品が購入いただき、さらにフィードバックをいただけます。また、約4万店舗のコンビニ等の小売店に入っている商品も改善しますので、すでに投資対効果が非常に高い状態になっています。

また、弊社は採用における立場が非常に有利であると考えています。ベースフードに入りたいと考えている、先見性があったり、チャレンジングであったりする方々には、ベースフードに非常に注目していただいています。食品業界やヘルスケア業界、食品開発者の中で弊社は知名度が高く、かつ売上100億円に対して社員数100人規模と、少数精鋭で運営しているため、この業界においては相対的に高い人件費を払うことができます。

そのため、先ほど述べたとおり、即座に投資を回収できるという状態であるため、優位であると思います。定性的にも定量的にも、完全栄養食でディープテックを行いたい人たちを吸収するような状況になっていると考えています。

商品リリースに関しては、急にできたというわけではなく、当然1つの商品を出すのに一定のコストをかけなければいけないため、2023年2月期にそれを貯めたかたちです。どんなに我々の採用ポテンシャルが高かったり、優秀な人が入ってきてくれたりしても、入社して半月後などにリリースすることは不可能であるため、2023年2月期は採用のフェーズであり、どうしてもそこに入ってきたメンバーのリリースは1年後程度になってきます。

そのような意味では、2023年2月期に相当程度の採用を行いましたが、創業から2020年2月期あたりまでは、社員は50名に届かない程度であり、徐々に伸ばしていたものを1年間に2倍以上に大きく増やし、テック化しています。

ITだけではないディープテックのスタートアップは日本と相性がよいと思いますし、そのような勝ちパターンを作るべきです。ベースフードは「フード版のテスラやモデルナのようなデジタルディープテックの会社になりたい」というコンセプトを上場前の年に掲げて採用をかけていました。その貯めたものが出てくるため、2024年2月期以降はこれ以上のペースで進むと思います。また、上場の前と後で性質も確度も変わったと考えています。

質疑応答:商品値上げにより起きるリスクについて

司会者:「商品の値上げについて、買い控えなどの販売数鈍化が発生するリスクをどのように考えていますか?」というご質問です。

橋本:それは考慮していましたし、その場合の対応も考えていたものの、案内してからしばらく時間がたってもそのような状況は見られていません。もちろん5月の実施の直前に、まとまって発生する可能性はあるとは思っているものの、案内してからの状況をずっと見ていても、その影響は我々の想定よりかなり限定的でした。

小麦価格自体の値上げがNHKで発表されていたことや、各社とも値上げしていることが当たり前になっていることにより、一般的な出来事だと捉えられたようです。我々の想定していた以上に反応は大きくありませんでした。現時点では、結果は非常に限定的であり、影響を想定して一定のバッファを作っていた分が浮いているため、我々の売上や利益の見通しに対して有利に働いていると考えています。

質疑応答:粗利率低下の要因について

司会者:「2023年2月期の粗利率が前期比で若干低下している理由を教えてください。また、ECとリテールのどちらの収益性が高いのでしょうか? 普通に考えるとECのほうが営業利益を稼げそうだと思います。短期的にリテールの増え方が強いと粗利率は下がるのでしょうか?」というご質問です。

橋本:お答えになっているか定かではないものの、ご説明したとおり、原材料費と燃料費の高騰を受け、当然我々も支払うべき金額を支払っているため、それにより費用が一定程度上がっています。その部分が大きいのですが、加えて、我々は今まで新商品を少し高く出していました。

新商品は最初は販売数も多くないですし、かつ今以上においしいものがさらに安くなるというのは難しく、クオリティ・コスト・デリバリーのバランスが重要です。これはフレームワークだと思っています。そのため、今までのR&Dは、よりおいしいものをより早く出して売上を増やしながらコスト削減策を展開していく方法を取っていました。

そのような意味では「BASE BREAD ミニ食パン」という非常においしくなったパンに関しては、「BASE BREAD プレーン」よりも原価率が高かった商品でした。そこに対する原価削減策は、2023年2月期の末頃に出したため、2023年2月期中には反映されなかったのです。

そのため、原価率が一定程度悪化しています。ただし、先ほどご説明したとおり、商品の値上げを実施することで原材料費や燃料費は相殺されます。加えて、新商品のリリース時点での原価削減ももう織り込める状態になっています。今後出てくる新商品は、原価をむしろ下げようと、おいしくなってより安くするために人を投入して取り組んでいるため、状況は変わってくると思います。

また、ECやリテールに関しては、卸値で卸していることから粗利率はECのほうが高く、小売店のほうが低くなります。一方で、ECに関しては、我々が集客しなければならないため、広告宣伝費等が多くかかってきますが、店舗においては我々が集客しなくても買ってもらえるため、営業利益率はリテールのほうがよくなっています。

しかし、我々はそれを個別のチャネルと考えているというわけではありません。例えば、定期購買のためにデジタルで広告を回しています。SNS等での露出を見たお客さまが、最初から定期購買するのはハードルが高いため、近くのコンビニ等で見て買っていただくことで送客できます。

定期購買であれば失注していた人が、「1袋なら」と食べてくれます。それが「思ったよりおいしい」「すごく気に入った」となったら定期購買になります。定期購買にすれば、継続して毎月15食から20食食べられますので、健康になります。また、割安なため定期購買してもらうということもあります。さらに、定期購買している方が少し追加したいという場合にコンビニで足すこともできます。

あるいは、定期購買している間に飽きによる解約も一定数ありますが、そうした方がコンビニ等でリピート買いをしており、そこで新商品が出たことを知ってまた定期購買に戻ってきてくれるというシナジーもあるため、エコシステムのように交じり合っているかたちだと考えています。

質疑応答:ECとリテールの売上規模の比率について

司会者:「5年から10年で中長期的に目指す、ECとリテールの売上規模の比率はどのようにしたいと考えていますか? また、その際の商品数は、現状と比べてどの程度増えていることを想定していますか?」というご質問です。

橋本:5年、10年というのは今回の見通しには含めていないため、そこまで確定的にお伝えするものではないものの、我々の旗印としては、「0→1」「1→10」「10→100」と常々考えています。

「0→1」というのは、我々は販売開始から5年で100億円という新しいマーケットを作ったという自信です。「1→10」というのは、新しいマーケットを5年で100億円から1,000億円の売上にできると思っているからです。「10→100」というのは、1,000億円から1兆円です。「健康を当たり前にする」「食をイノベーションする」と言っているのであれば、国内だけでも年商1兆円を目指すべきだと考えています。ここは5年とは言えず10年程度かかるとは思います。

今後5年で売上を100億円から1,000億円に、その後さらに10年で売上1兆円を目指すということを考えています。もちろん、私は代表として、当然ビジョンとミッションを一番大事にしているため、それを強く実現するつもりです。

しかし、現実はより複雑で具体的だと思っているため、まずは160億円の売上を達成し、営業利益率のマイナス5パーセントが達成できれば、売上1,000億円の蓋然性は高まると思います。

なぜかというと、1.6倍に5乗すると、5年で売上が1,000億になるためです。我々は過去5年間も指数関数的に成長を遂げてきました。むしろ売上が拡大すればするほど、率が増えていくという「0→1」の5年間を展開してきたため、1.6倍の5乗で1,000億円を目指すことが、上場後に掲げている成長ストーリーです。

チャネルの割合に関しては、チャネル側の状況もあると思いますし、我々が決めることではない部分もあります。確定的なことは言えないものの、定期購買が過半数を占める状態は継続すると考えています。

我々はヘルスケア事業者でもあると考えています。月に1回だけ栄養バランスのよい主食を食べても、正直それほどよい影響はないと考えています。やはり月10食から15食を、1ヶ月、1年、10年と続けていくことで大きな効果が出ると考えているため、定期購買が中心になっていくと考えています。

商品数は1兆円を達成する状態までは想定できていないものの、1,000億円を目指す際には、例えばパンは今は5種類程度ですが、少なくとも30種類から50種類程度はあってよいと考えています。

パン屋のパンの種類数やコンビニのパンコーナーのパンの種類数は、その程度あります。我々にはまだクロワッサンもバゲットもなく、非常に限定的な種類しかないため、これから多くの商品を作っていけると考えています。また、主食を食材としたサンドイッチやハンバーガー、冷凍パスタなどの展開も多くあると思いますので、パンだけで30種類以上、中食だけで20種類以上のような想定をしています。

質疑応答:売上成長施策の手応えについて

司会者:「売上成長のための施策を考えていると思いますが、回答できる範囲で現状の手応えについて教えてください」というご質問です。

橋本:今は4月ですので公表はしないものの、3月の実績は出ています。加えて、2023年2月期までの仕込みがあることを考えると、一定の自信があります。非常に力強い目標というよりは、見込みをしっかり作り上げてきたつもりです。

特に新商品は「前期比4倍以上」と言えると思っています。4倍以上で出せるアップサイドもあると考えているため、ここはかなり大きいと思います。

正直、こんなに商品が出せる状態で会社を経営したことがなかったため、かなりエポックメーキングですし、2023年2月期は新商品2つで50億円から100億円に成長しました。これだけ手玉があるというのは、非常にありがたいことです。

また、商品改善については、「BASE BREAD チョコレート」のリニューアルを2023年2月期の後半に行いました。メープル、プレーン、シナモンの改善も今期の頭に実施済みです。これには2つの意味合いがあり、改善による解約率の低下が2024年2月期に反映されることは確定だと思いますし、商品リニューアルができたことも大きいと思います。

先ほど述べたとおり、それまでは原材料の配合によるアップデートはしてきたものの、タンパク質や特定の香り成分などのディープテック的なアプローチを行い、それらを搭載するということは実行していませんでした。しかし、今はその技術開発ができて知財も取れており、かつ商品にスピーディに搭載できています。これは今後の技術開発、商品開発のベースになっていくと考えています。

また、マーケティングに関しても、商品改善は非常に伸びしろがあると考えています。昨年と比べると、ある程度楽になっている部分があります。

質疑応答:店舗数急拡大の理由について

司会者:「リテールの店舗数が急拡大しているのですが、その理由があれば教えてください。また、店舗数の拡大はこのペースで推移するのでしょうか?」というご質問です。

橋本:これもリテール側の考え方があるとは思うものの、ベースフードという商品は、リテールに導入されないまま定期購買を中心として開発と販売を続けてきた期間が非常に長かったです。

スライド左側のグラフをご覧ください。創業の2016年から開発を始め、2017年から販売しているため、2021年8月あたりから入り始めていることを考えると、商品力や認知度、好感度などの向上は、2021年8月までの間にずっと継続していたわけです。

我々もリテールで受け入れられるかどうかがわからない中でしたが、一部店舗へ導入した結果が非常に好評だったため、どんどん入っていったと考えています。そのため、この2021年8月までに貯めたものに爆発的な勢いがあると思っています。

また、そこにきちんとエネルギーを投下し続けなければいけないと思っています。2021年8月まで商品改善や商品のバリエーション展開を貯めていたのですが、今は一定量が世に出ていますので、それをさらに上回るエネルギーを投入していくことが大事だと考えています。

店舗数に関しては、コンビニがけっこうな割合になってきています。先ほど述べたとおり、まだまだ導入し始めたばかりのチェーンがあるため、そこに関しては伸びていくと思うものの、当然ながら100パーセントが限度です。

一方で、1店舗あたりの月間売上はポイントだと思います。パンが30種類から50種類ある中で、弊社は1種類しか入っていないお店もあります。多くても5種です。しかも、そのパンを使ったサンドイッチのようなものがあるわけではありませんし、「BASE PASTA」を使った焼きそばやパスタがあるわけでもありません。そのため、どちらかといえば1店舗あたりの月間売上を飛躍的に伸ばすことに伸びしろがあると思っています。

また、ドラッグストアやスーパーに関しては、ご覧のような割合のため、伸びしろしかないと考えています。特にパンはスーパーでの売上が非常に大きい商材です。また、弊社の商品は、栄養バランスというヘルスケアの魅力もあるため、ドラッグストアでのニーズも非常に高い状態になっていますので、ここには十分な伸びしろがあると考えています。