2023年4月14日に発表された、株式会社三陽商会2023年2月期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社三陽商会 代表取締役社長兼社長執行役員 大江伸治 氏

内容

大江伸治(以下、大江)氏:本日は弊社の2023年2月期決算説明会にご出席いただき、誠にありがとうございます。みなさまのお手元にいくつか資料を配布しましたが、「2023年2月期決算説明資料」に沿って詳細をご説明します。

本日のアジェンダは、2023年2月期業績結果、2023年2月期の振り返り、2024年2月期計画、中期経営計画の進捗状況、以上の4項目です。

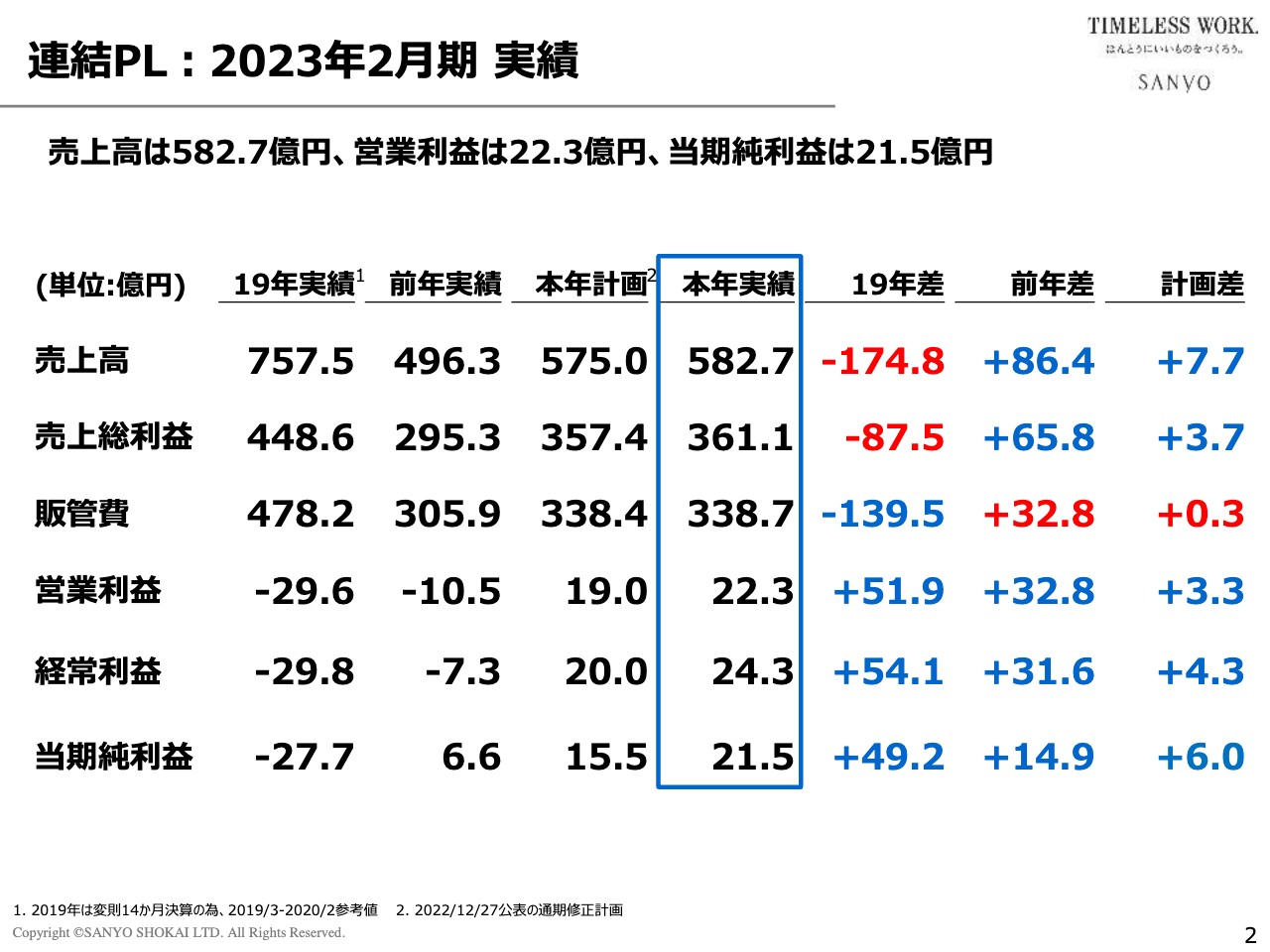

連結PL:2023年2月期 実績

2023年2月期の実績についてお話しします。青い枠で囲んだ数字が当期の実績です。スライド右側には、コロナ禍前の2019年差、前年差、計画差を記載しています。

なお、当期より売上の計上基準を変更しており、比較のために2019年と前年の数字を双方とも新収益認識基準の数字に置き換えています。したがって、両決算期の決算短信の数字とは異なる数字を記載しています。また、スライド内の「計画」は昨年12月27日に公表した、2度目の修正計画です。

売上高は582億7,000万円となり、2019年比77パーセントで174億8,000万円の減少、前年比117パーセントで86億4,000万円の増加、計画差7億7,000万円の上振れです。

売上総利益は361億1,000万円で、2019年差87億5,000万円の減少、前年差65億8,000万円の増加、計画差3億7,000万円の上振れです。販管費は338億7,000万円で、2019年差139億5,000万円の減少、前年差32億8,000万円の増加、計画差3,000万円の上振れです。

営業利益は22億3,000万円で、2019年差51億9,000万円の改善、前年差32億8,000万円の改善、計画差3億3,000万円の上振れです。経常利益は24億3,000万円で、2019年差54億1,000万円の改善、前年差31億6,000万円の改善、計画差4億3,000万円の上振れです。

当期純利益は21億5,000万円で、2019年差49億2,000万円の改善、前年差14億9,000万円の改善、計画差6億円の上振れとなりました。

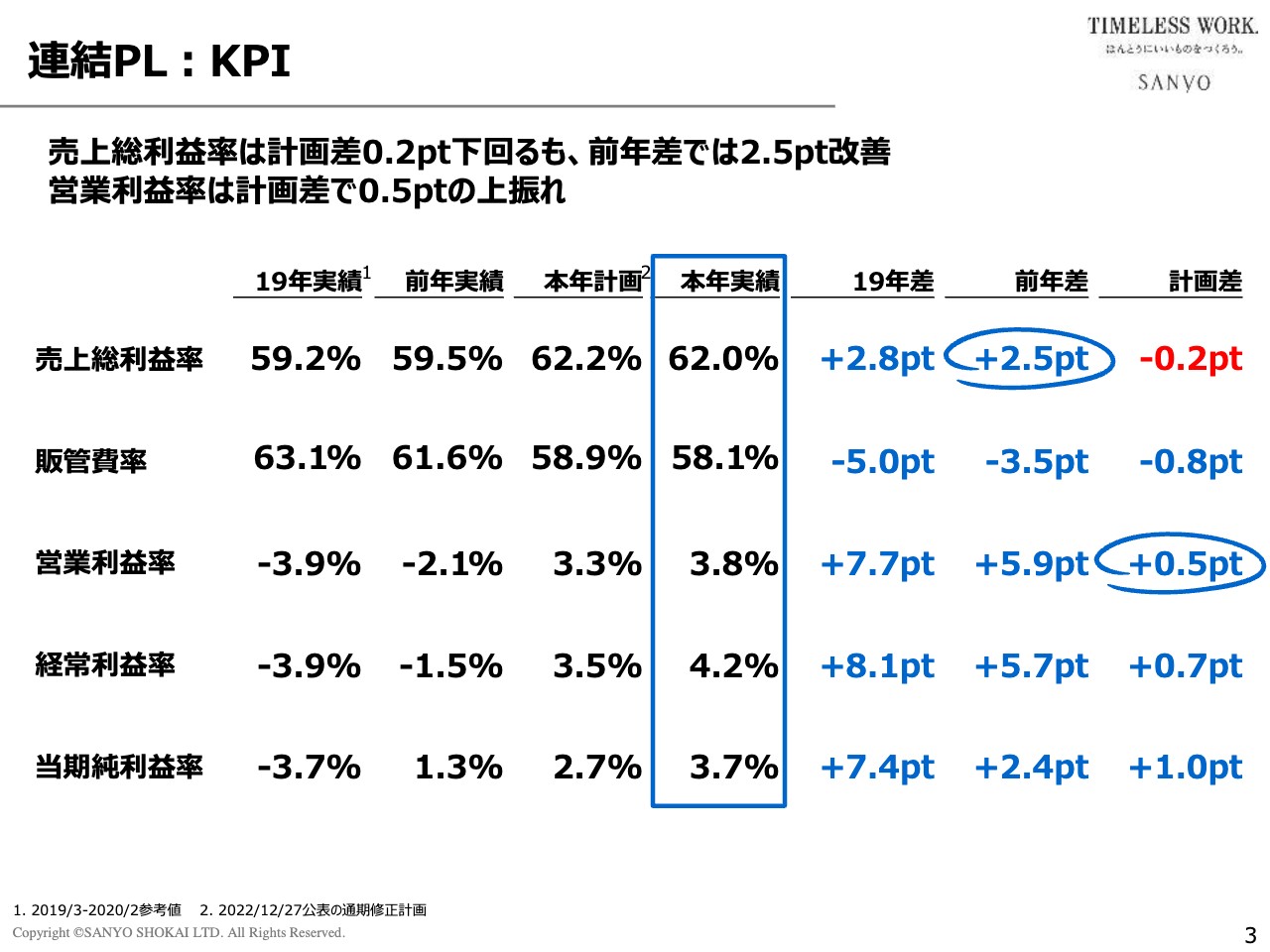

連結PL:KPI

KPIについてご説明します。売上総利益率は62.0パーセントで、2019年差2.8ポイントの上昇、前年差2.5ポイントの上昇、計画差0.2ポイントの下振れです。販管費率は58.1パーセントで、2019年差5.0ポイントの低下、前年差3.5ポイントの低下、計画差0.8ポイントの下振れです。

営業利益率は3.8パーセントで、2019年差7.7ポイントの改善、前年差5.9ポイントの改善、計画差0.5ポイントの上振れです。経常利益率は4.2パーセントで、2019年差8.1ポイントの改善、前年差5.7ポイントの改善、計画差0.7ポイントの上振れです。

当期純利益率は3.7パーセントで、2019年差7.4ポイントの改善、前年差2.4ポイントの改善、計画差1.0ポイントの上振れとなりました。

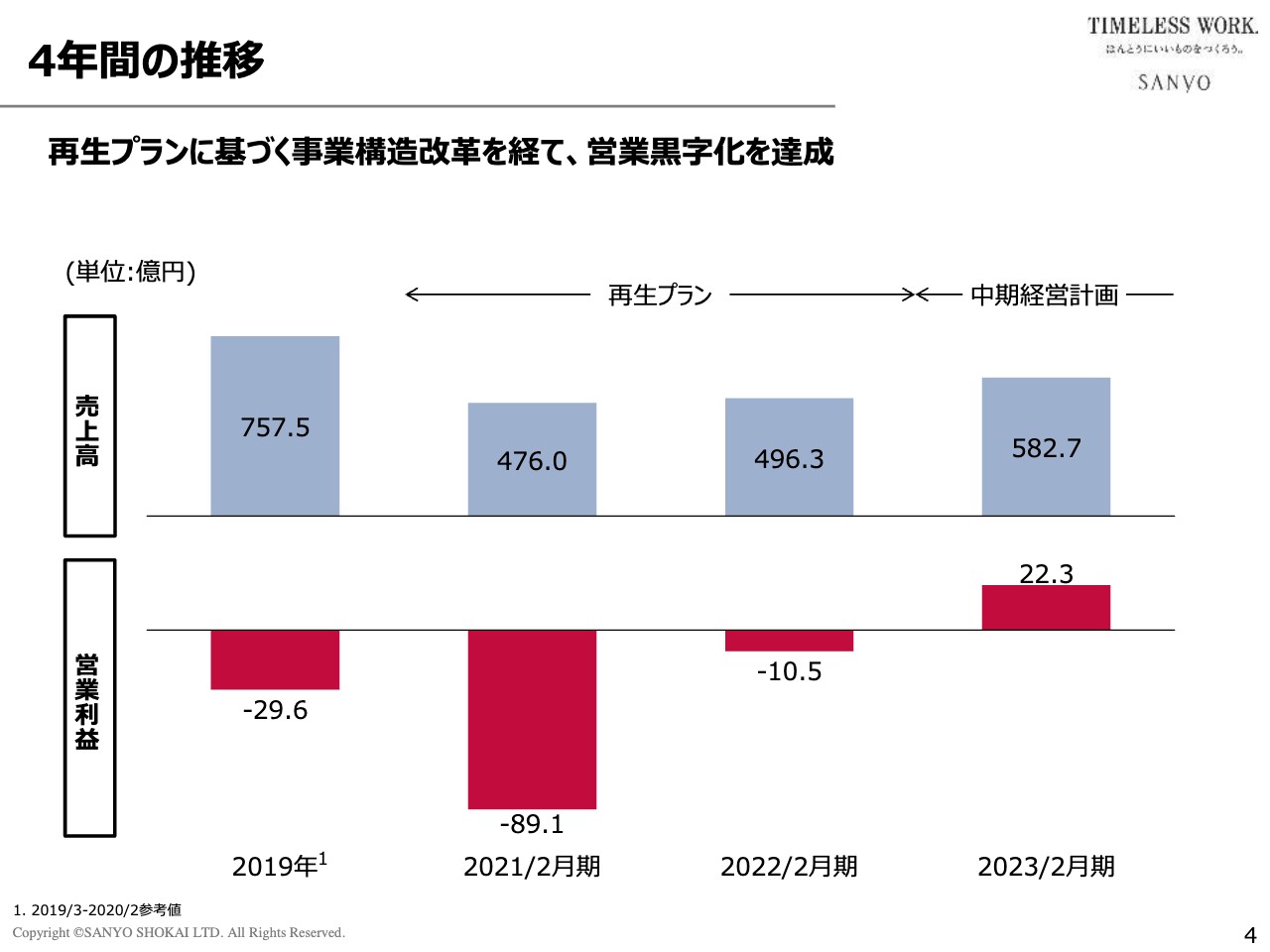

4年間の推移

過去4期の売上高と営業利益の推移をチャート化したものです。2021年2月期から、2年間の再生プランがスタートしています。同じタイミングでコロナ禍が発生し、今にいたっています。2023年2月期からは新中期経営計画がスタートし、その初年度に目標どおり営業黒字化を実現しています。

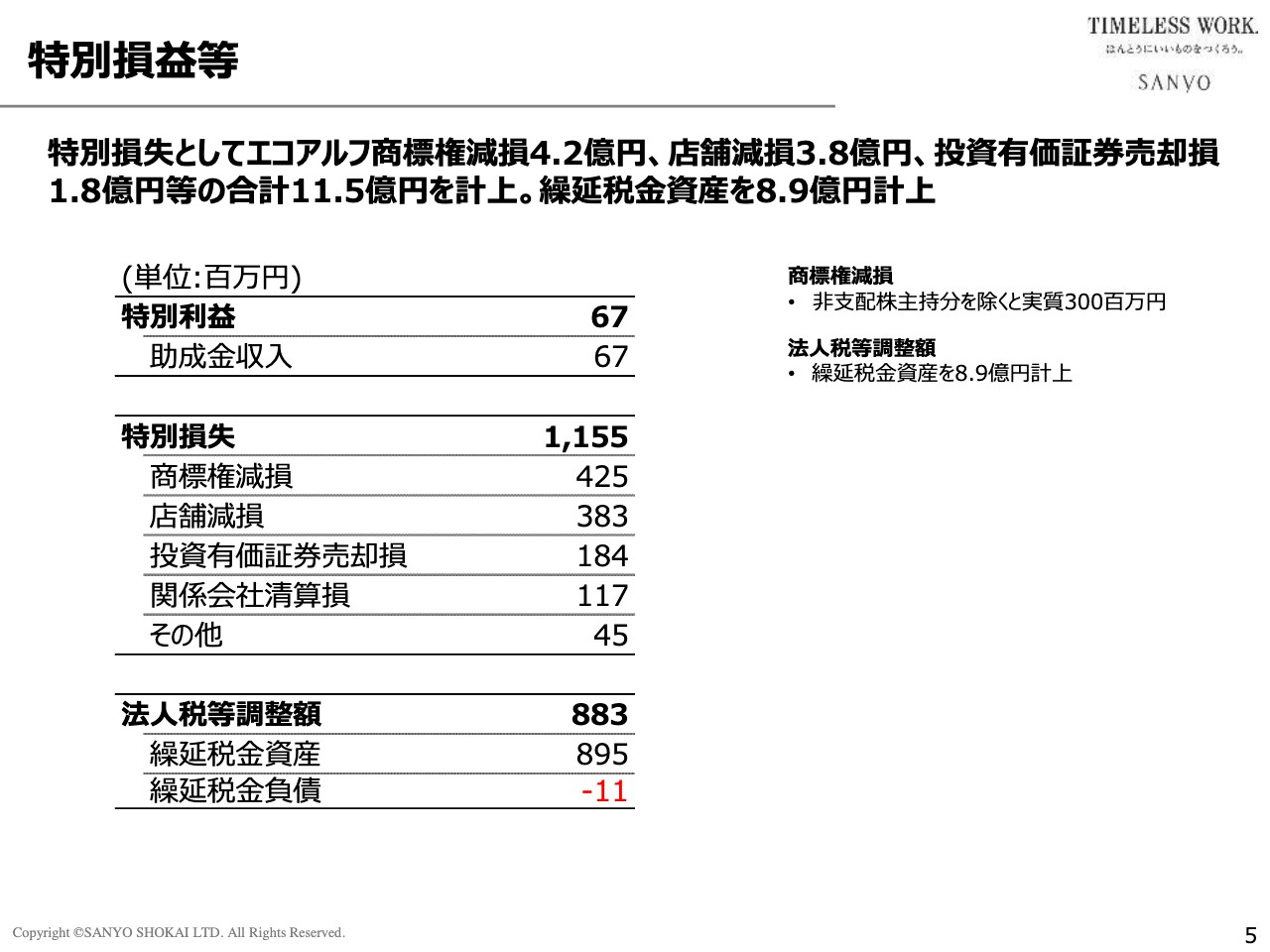

特別損益等

特別損益等の主だった項目についてご説明します。特別損失の中の商標権減損は、4億2,500万円です。こちらは「ECOALF」の商標権減損です。

エコアルフ事業は、導入当初、短期間での事業拡大を目指していましたが、「立ち上げ早々からコロナ禍の影響を受けたこと」「リサイクル商品の急速な汎用化が進んで市場競合が激化したこと」で、ブランド浸透に想定以上の時間を要しており、計画どおりの進捗になっていないのが現状です。投資回収までには当初の予測以上に時間を要するという現状認識のもと、減損処理実施を判断しました。なお、同商標権のスペイン側持分の1億2,500万円を税引後利益の下で控除しており、親会社株主に帰属する当期純利益に対するネットインパクトは3億円です。

店舗減損は3億8,300万円で、こちらは不採算店舗の資産減損及び撤退予定店舗の原状回復を含む撤退費用の引当等です。

法人税等調整額として8億8,300万円を計上しています。こちらは業績が改善して黒字基調に転換したことを受け、これまで計上を留保してきた繰延税金資産の資産性があらためて認定されたためです。

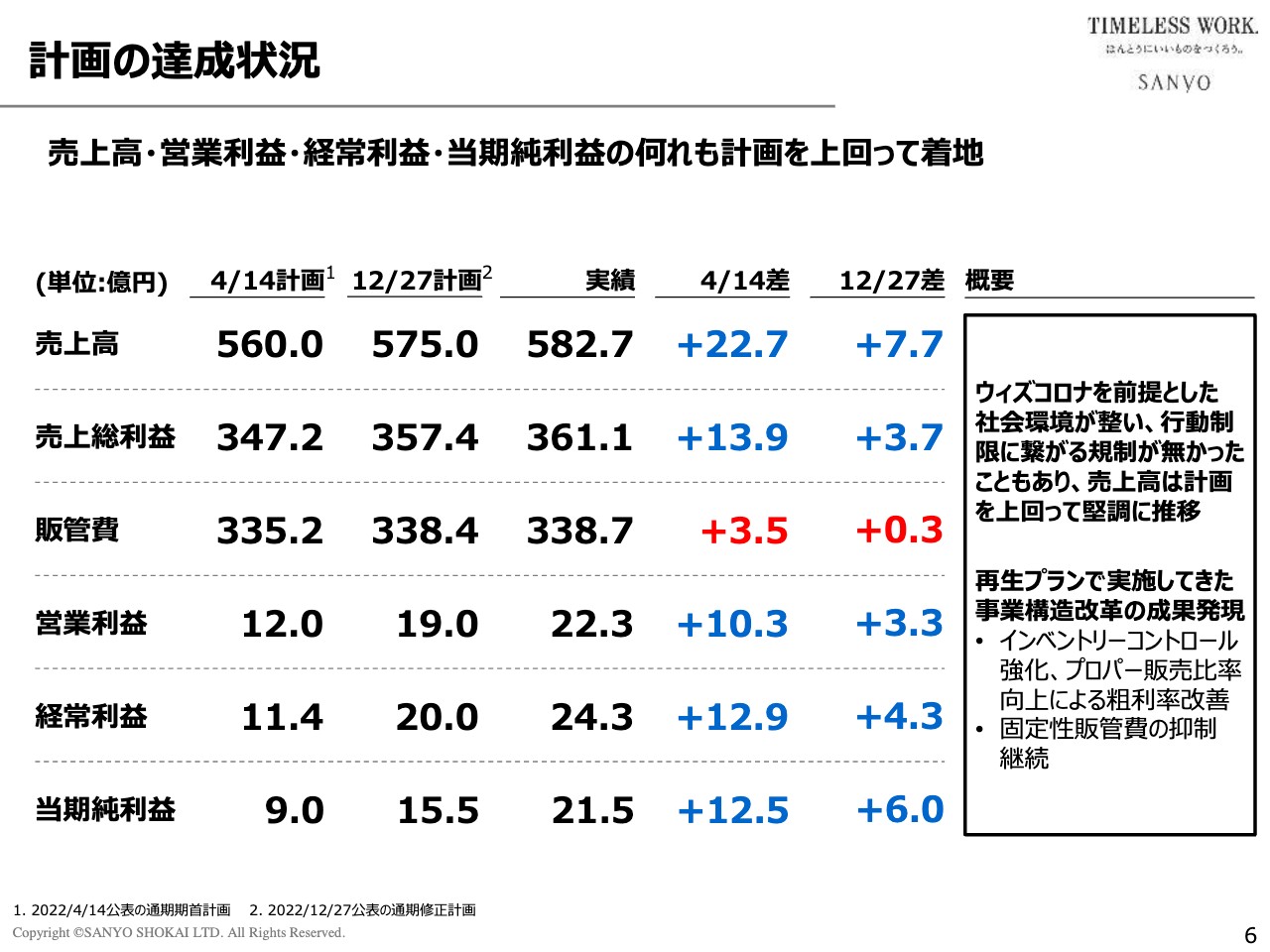

計画の達成状況

計画の達成状況についてです。当期は、昨年の4月14日に公表した期首計画に対し、上半期決算終了後の10月6日及び第3四半期決算終了後の12月27日に、2度にわたり修正計画を公表しています。スライドには、期首計画及び12月27日の2度目の修正計画に対する達成状況を記載しています。

売上高は期首計画に対して22億7,000万円増、修正計画に対して7億7,000万円増となっています。売上総利益は期首計画に対して13億9,000万円増、修正計画に対して3億7,000万円増です。販管費は期首計画に対して3億5,000万円増、修正計画に対して3,000万円増です。

営業利益は期首計画に対して10億3,000万円増、修正計画に対して3億3,000万円増となっています。経常利益は期首計画に対して12億9,000万円増、修正計画に対して4億3,000万円増です。当期純利益は期首計画に対して12億5,000万円増、修正計画に対して6億円増となりました。期首計画、修正計画双方に対して売上、利益とも上回って締めることができました。

なお、販管費が期首計画、修正計画双方に対して超過となっているのは、売上の上振れに伴い販売手数料が増加したためであり、それを除けば実質双方の計画を下回っています。詳細は後ほどご説明します。

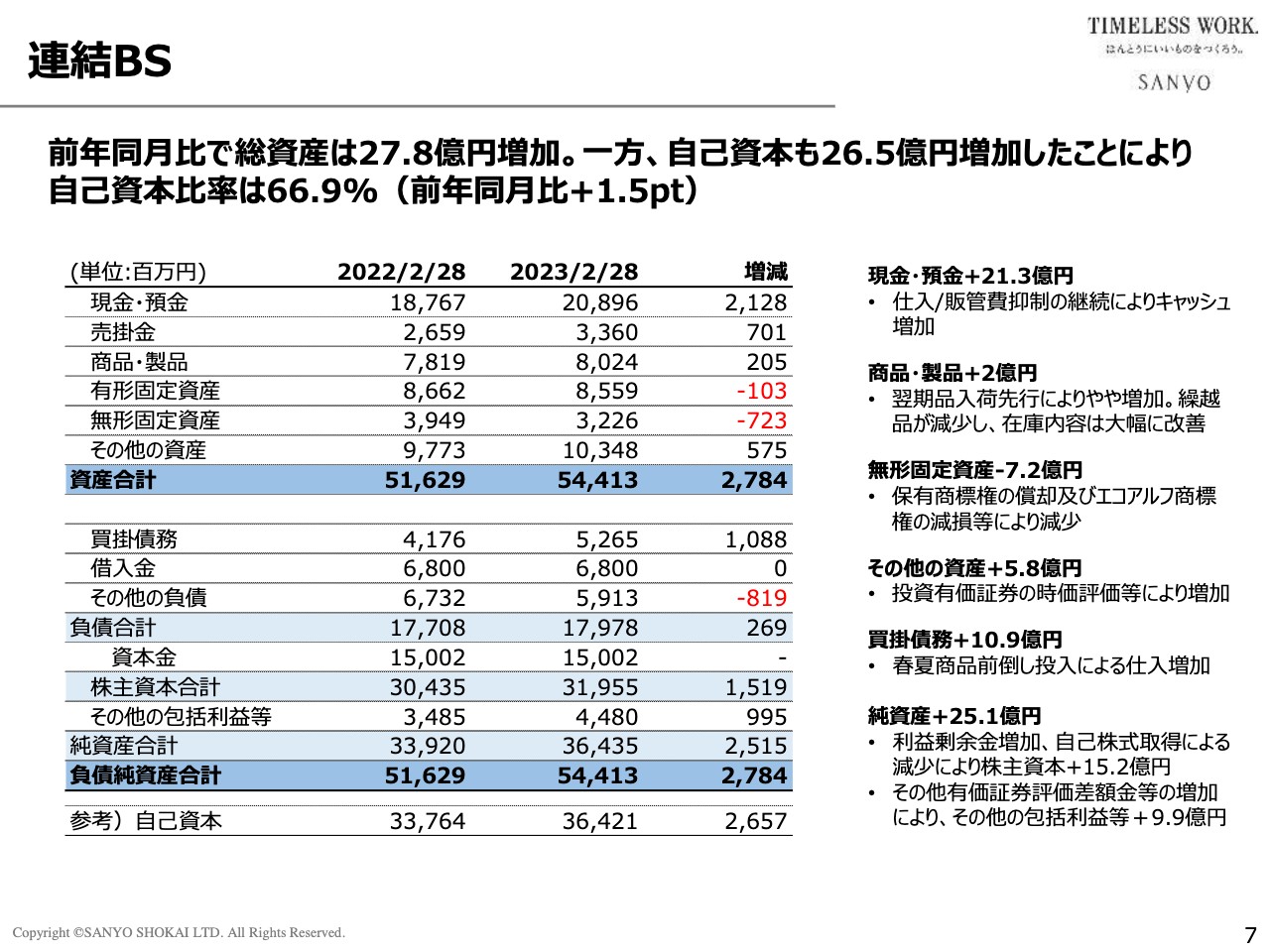

連結BS

連結バランスシートの主要項目について、前年の数値と比較しています。まず、現金・預金期末キャッシュフローは208億9,600万円で、前年同月比21億2,800万円の増加です。こちらは黒字基調が定着したこと、さらに仕入・販管費抑制を継続したこと等により、営業キャッシュフローが大幅に増加したことが主因です。

商品・製品期末在庫は80億2,400万円で、前年から2億円強増加しています。こちらは商戦サイクルの短縮化に合わせて次シーズン商材の前倒し投入を進めており、翌期品の入荷が先行した結果です。一方で、繰越品については大幅に減少しており、中身は大きく改善しています。後ほど詳しくご説明します。

無形固定資産は前年同月比で7億2,300万円減少しており、これは保有商標権の償却及び「ECOALF」の商標権減損等によるものです。その他資産は5億7,500万円増加しており、これは投資有価証券の時価評価等による増加です。また買掛債務が10億8,800万円増加しており、こちらは、春夏商品の前倒し投入による仕入の増加、翌期品の仕入の増加によるものです。

純資産は364億3,500万円、前年同月比25億1,500万円増加しています。負債純資産の合計は544億1,300万円で、前年同月比27億8,400万円増加し、一方で自己資本が364億2,100万円で、前年同月比26億5,700万円増加となり、結果として自己資本比率は66.9パーセント、前年同月比で1.5ポイント改善しました。

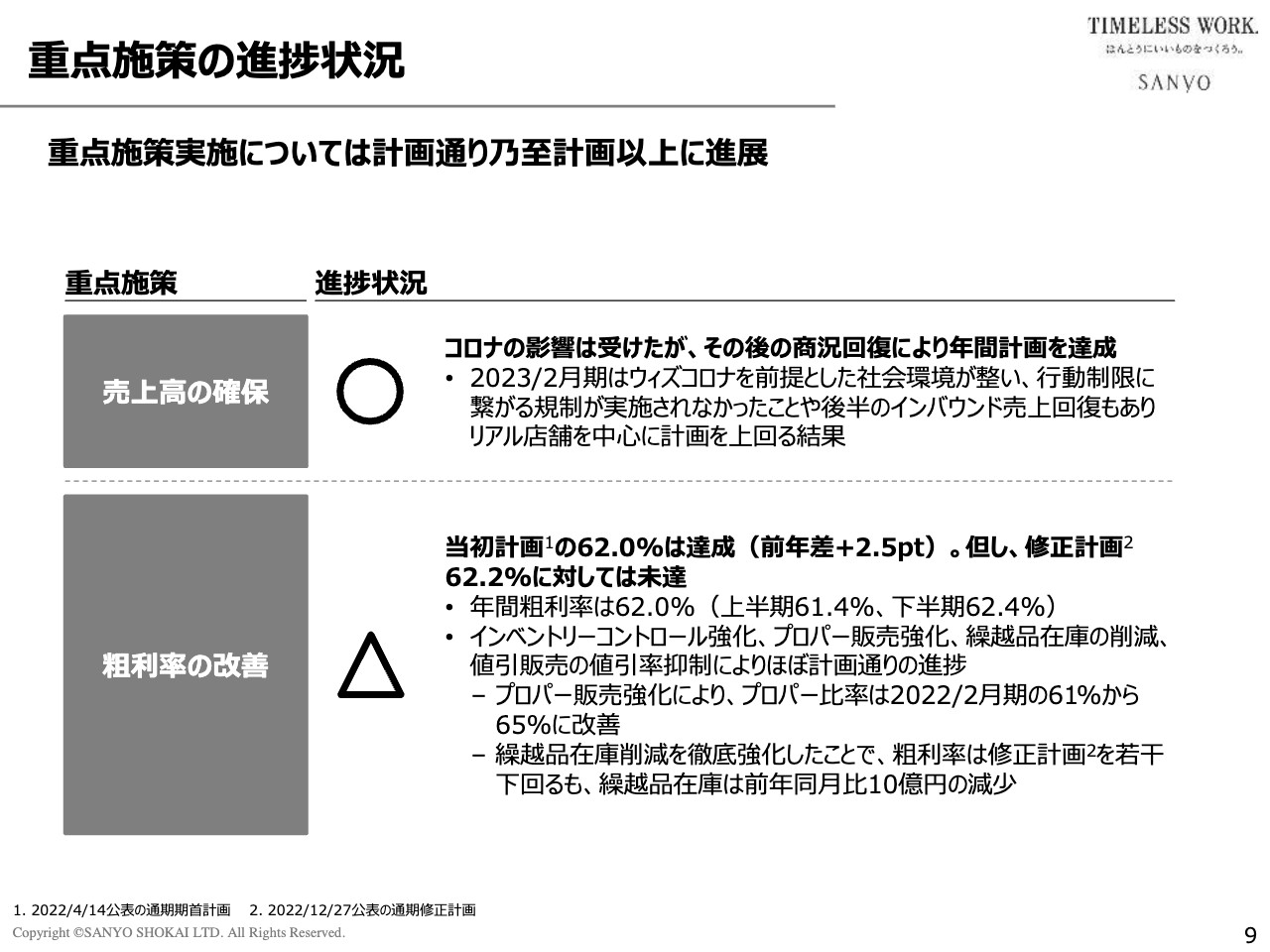

重点施策の進捗状況

2023年2月期の振り返りに入ります。本スライド及び次のスライドには、5つの重点施策の進捗状況と自己評価を記載しています。売上高の確保について、前期はコロナ禍の影響が続いたものの、コロナ禍も3年目に入って「ウィズコロナ」を前提とした社会環境が整ってきたこと、行動制限につながる規制が実施されなかったこと、加えて後半のインバウンド売上の回復等もあり、リアル店舗を中心に計画を上回る結果となりました。

期首計画に対して約23億円、修正計画に対しても8億円弱上回ることができたということで、評価は「〇」としました。

粗利率の改善については、当初計画の62.0パーセントを達成しました。こちらは前年差2.5ポイントの改善ですが、12月末の修正計画の62.2パーセントに対しては0.2ポイントの未達です。インベントリーコントロールを強化し、プロパー販売比率を上げたこと、また繰越品在庫の削減、値引販売の抑制等によって、少なくとも期首計画どおりの粗利率を確保することができたと思います。

ちなみにプロパー販売比率は通年で65パーセント、前年が61パーセントでしたので、4ポイント改善しています。

繰越品在庫については、徹底処理を進めたことで、期末は前年同月比で10億円減少しています。この繰越品の徹底消化に合わせて粗利率が少し下がり、このあたりが修正計画に対して若干未達に終わった要因であると考えています。いずれにしても、修正計画を若干未達であったということで、評価は「△」としました。

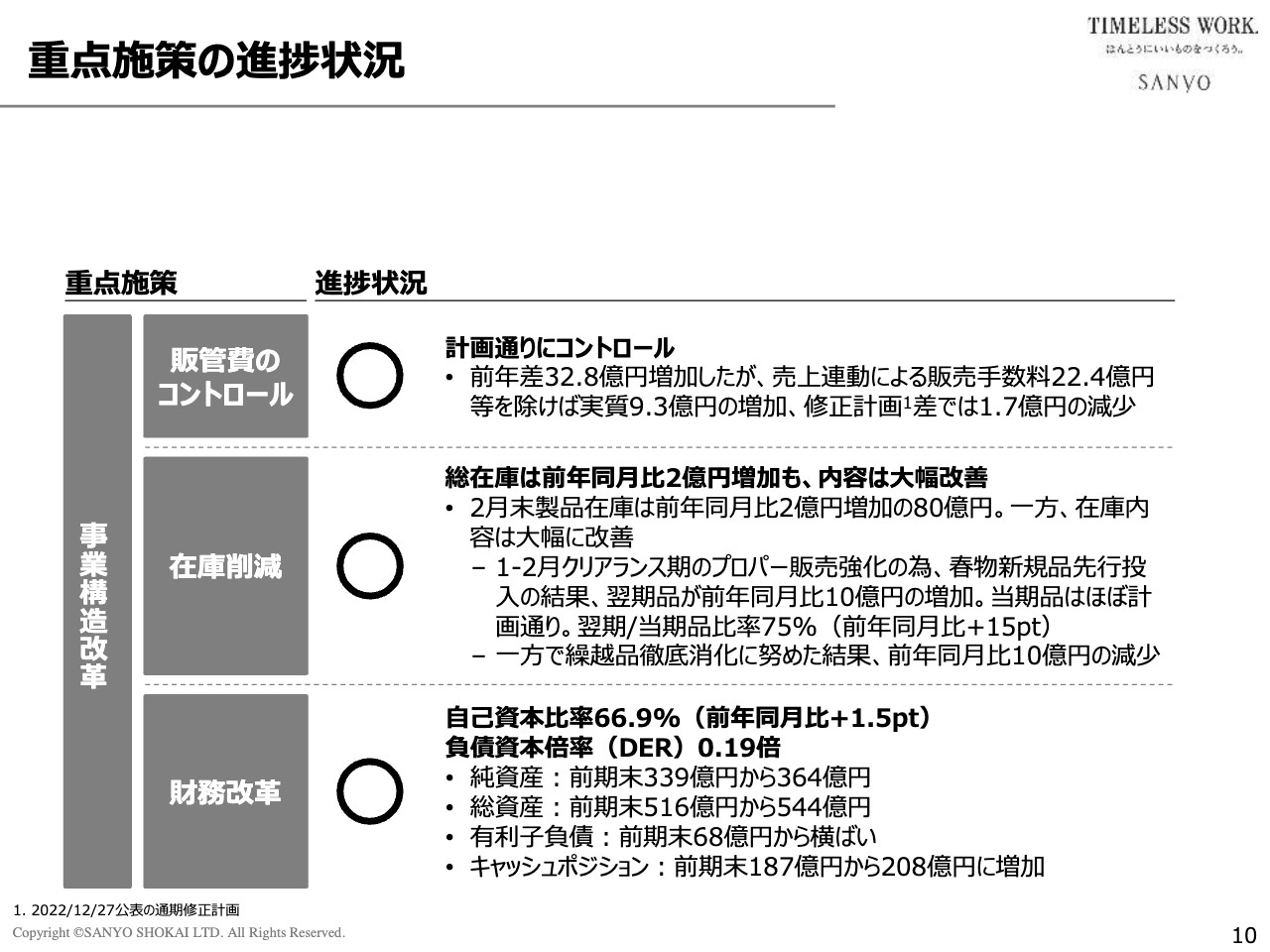

重点施策の進捗状況

販管費のコントロールについては、前年差32億8,000万円の増加、このうち変動費である販売手数料22億4,000万円は売上連動によって増加しています。そちらを除くと実質9億3,000万円の増加となり、計画に対して1億7,000万円の下振れということで、この項目についても評価は「〇」としました。

在庫削減については、期末在庫が80億円で、前年同月比で約2億円増加しています。こちらはプロパー販売強化のために春物の新規品を先行投入したことで、翌期品が約10億円増加したためです。当期品と翌期品を合わせると全在庫に占める比率が75パーセントとなり、前年同月比では15ポイント増加しています。

一方で、繰越品は徹底消化に努めた結果、前年同月比で約10億円減少しました。そのため繰越品の比率は、前年の40パーセントから25パーセントと、15ポイント低下しています。在庫についてはいわゆる新旧のシャッフルを相当進めることができたということで、評価は「〇」です。

財務改革については、期末キャッシュフローが208億円を超えました。自己資本比率66.9パーセント、前年同月比1.5ポイントの改善、また負債資本倍率(DER)も0.19倍と低い水準を維持することができ、この点についても評価を「〇」としました。

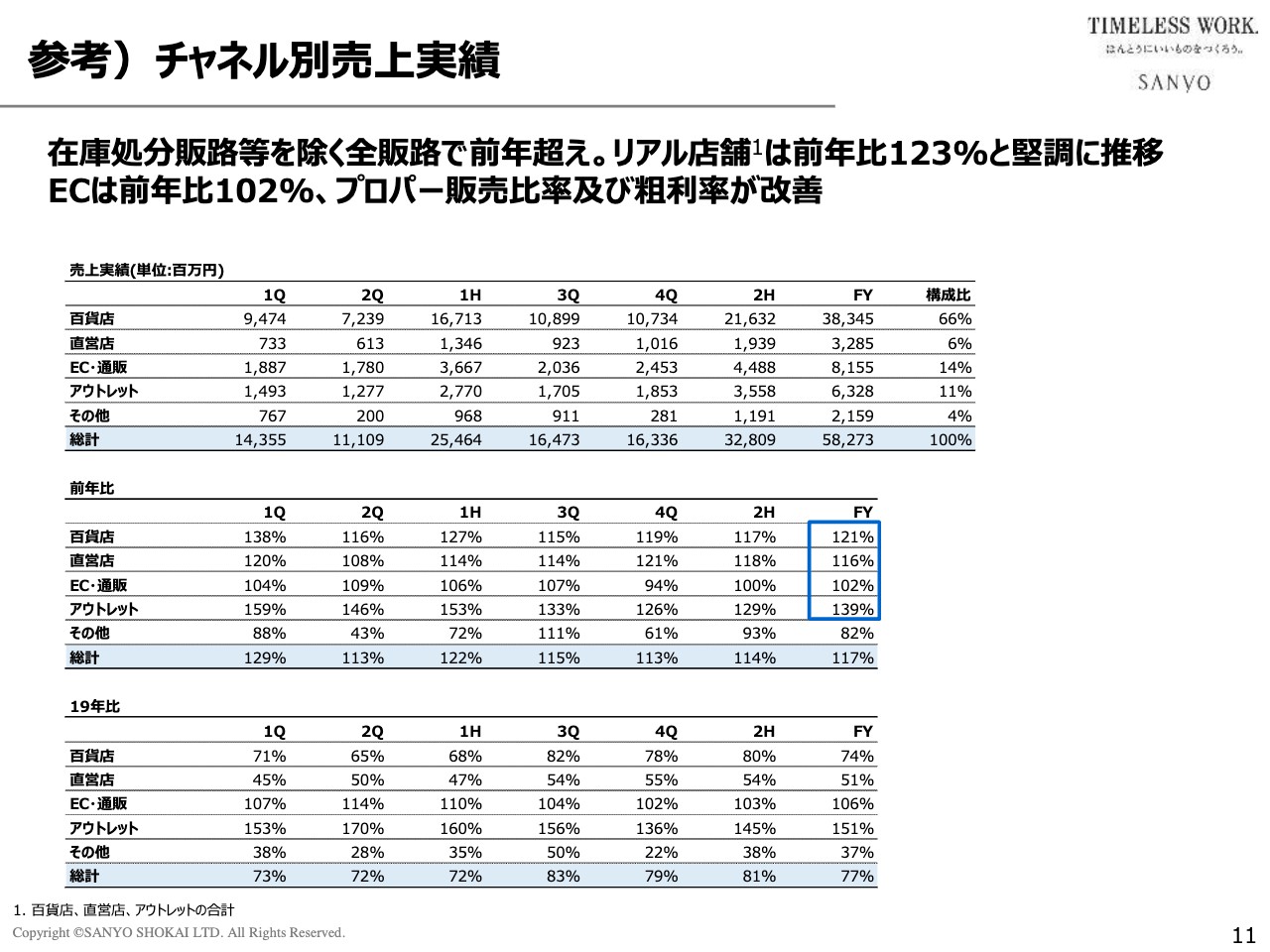

参考)チャネル別売上実績

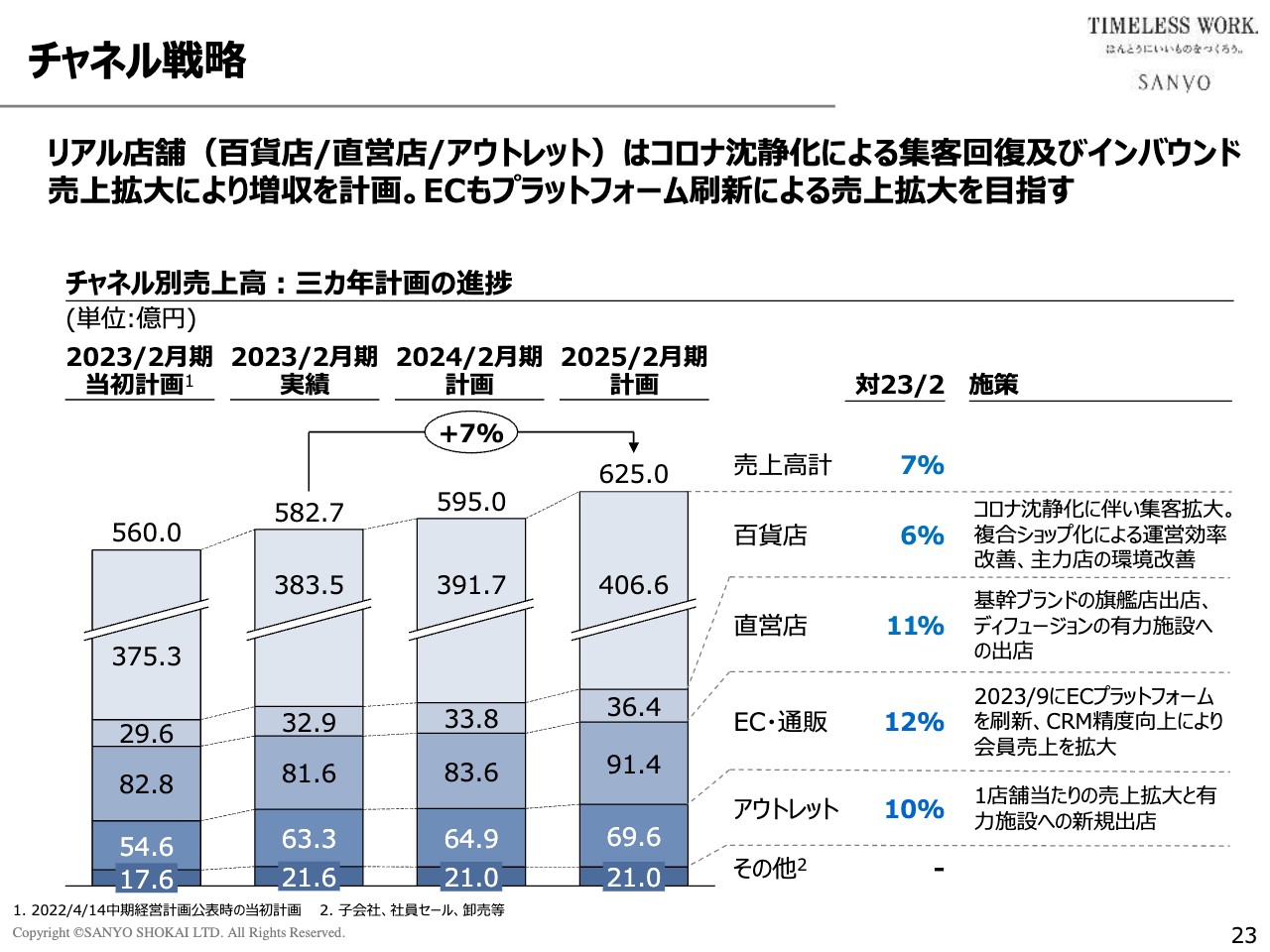

チャネル別売上実績です。スライド一番上の表に、チャネルごとの売上構成比を記載しています。百貨店が66パーセント、直営店が6パーセント、EC・通販が14パーセント、アウトレットが11パーセント、その他が4パーセントという内訳です。百貨店比率が非常に増加しているように見えますが、こちらは売上計上基準の変更により、販売手数料のほぼ全額に近い金額が百貨店売上に加算された結果です。

旧基準の売上によれば、百貨店比率は57パーセントとほぼ横ばいです。ちなみに旧基準で他のチャネルは、直営店が7パーセント、EC・通販が19パーセント、アウトレットが14パーセントという内訳です。

スライド中央の表には、前年同月比を記載しています。百貨店、直営店、EC・通販、アウトレットと、その他を除く主要全販路で前年を上回っていますが、リアル店舗の伸び率が非常に高く、これはコロナ禍の沈静化に伴って百貨店、直営店、アウトレット等リアル店舗への回帰が進んだことが要因であり、それがうかがえる結果です。

ただし、スライド一番下の表に記載の2019年比、つまりコロナ禍前と比較すると、百貨店が74パーセント、直営店が51パーセントで、百貨店、直営店の数字はまだまだ回復していないという現状です。

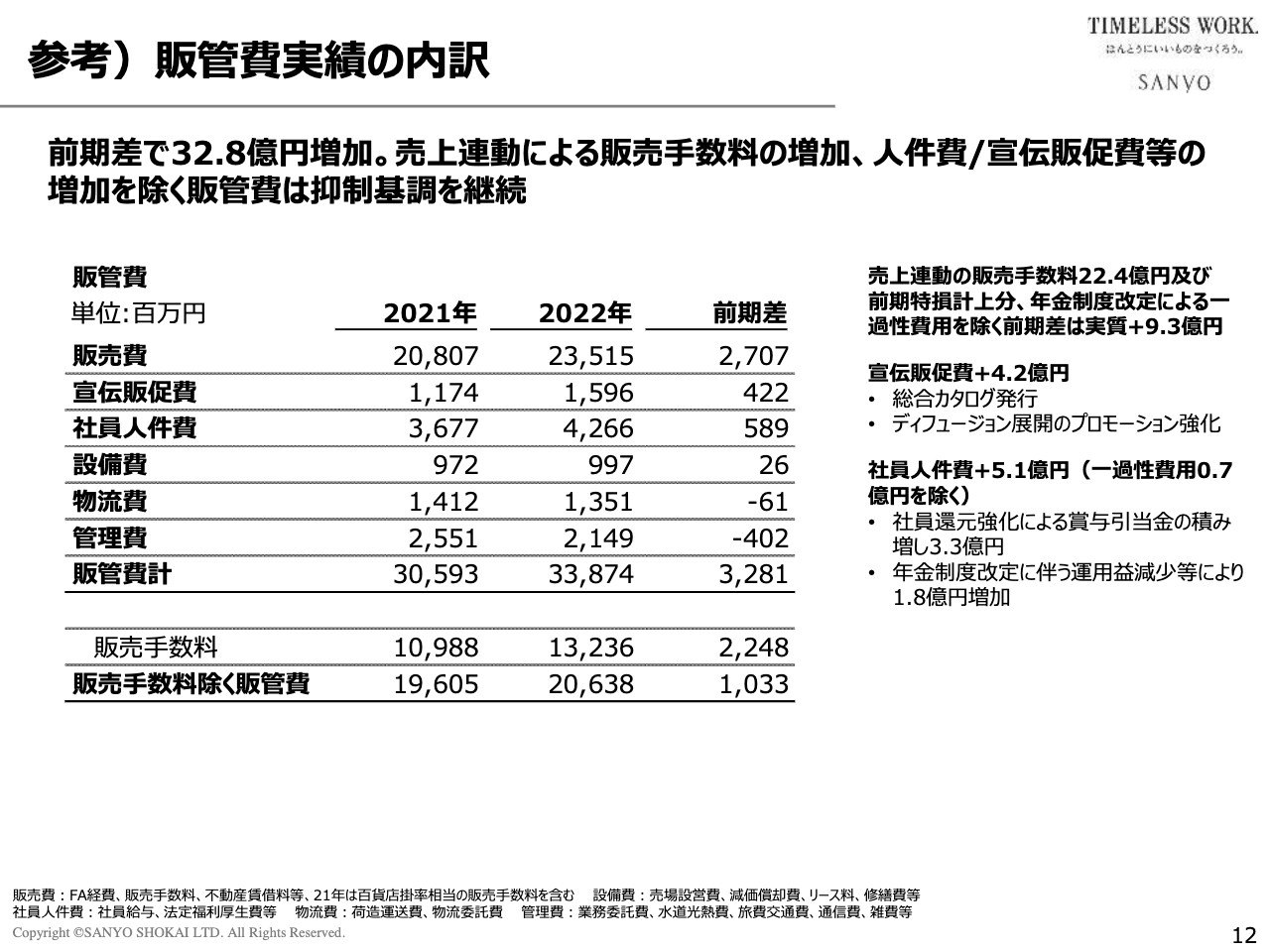

参考)販管費実績の内訳

販管費実績の内訳です。販管費は前期差32億8,000万円増加していますが、そのうち22億4,000万円が販売手数料の増加で、実質的には9億3,000万円の増加となりました。

宣伝販促費は4億2,000万円増加しています。こちらは、コロナ禍のもとで2年間抑制方針をとってきましたが、市場回復に合わせてプロモーション予算を増額した結果です。

また、社員人件費が5億1,000万円増加しています。業績改善に伴う社員還元強化の一環として、賞与を大幅に増額したことによる引当金の積み増しが3億3,000万円と、前期末の年金制度改定で、DB(確定給付企業年金)からDC(企業型確定拠出年金)への変更により、前期まで得ていた年金資産運用益がなくなったこと等による1億8,000万円です。

いずれにしても、この2項目以外の販管費については、ほぼ前年並みにとどめることができました。

2024年2月期の基本方針

2024年2月期の計画についてご説明します。今期の基本方針は、「前期に引き続き中期経営計画に則った事業戦略を推進」「前期実績を踏まえ、中期経営計画2年度の今期の売上・利益計画の必達を期す」「それにより最終年度目標達成に向けた基礎固めを行う」です。

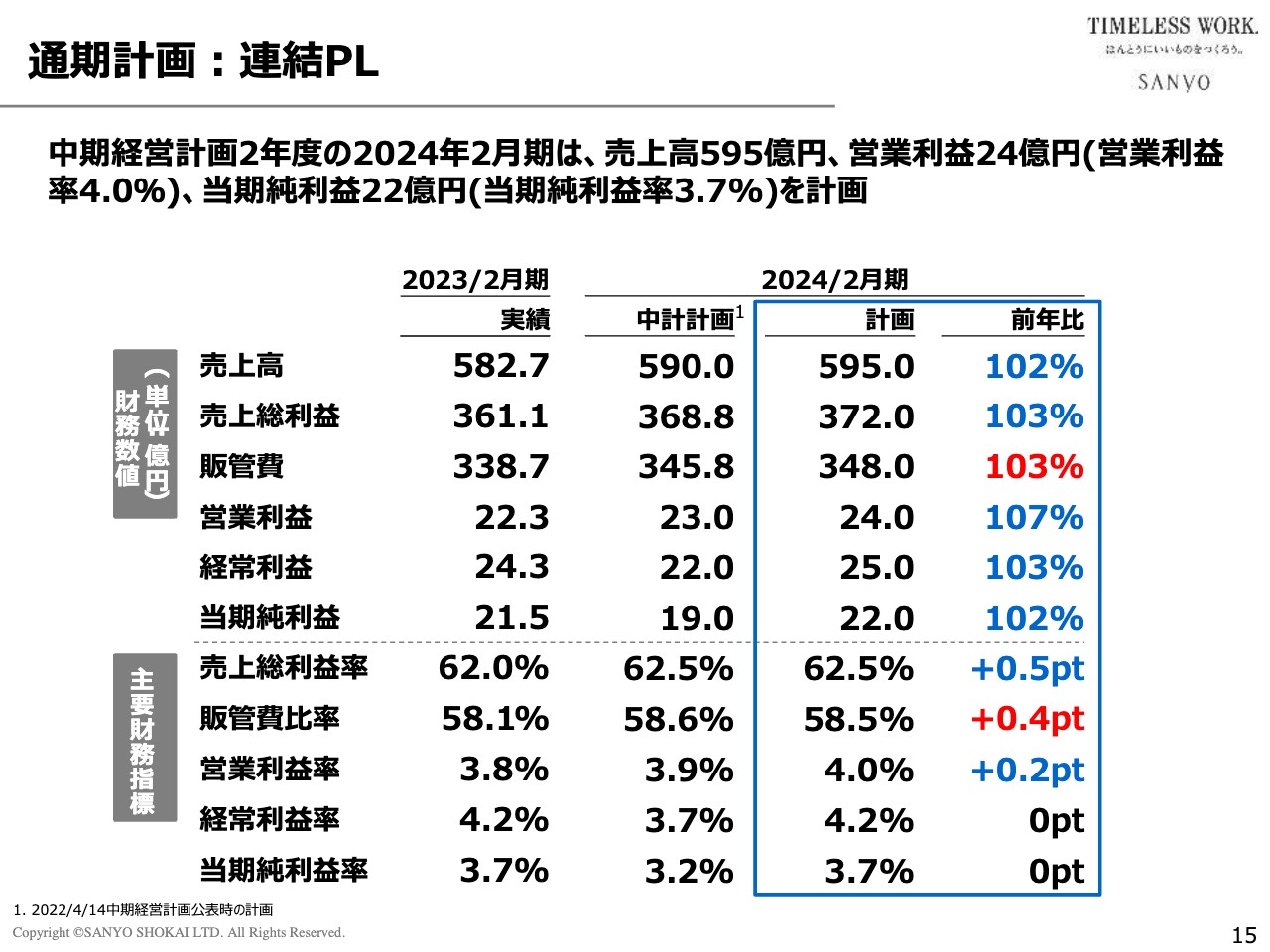

通期計画:連結PL

スライドには定量計画を記載しています。2024年2月期は、中計初年度である2023年2月期が当初計画を大きく上回る結果であったことを踏まえ、中計2年度計画を修正しました。

スライドのとおり、売上高は前年比102パーセントで595億円、売上総利益は前年比103パーセントで372億円、販管費は前年比103パーセントで348億円、営業利益は前年比107パーセントで24億円、経常利益は前年比103パーセントで25億円、当期純利益は前年比102パーセントで22億円となっています。

売上総利益率は前年比で0.5ポイント改善し62.5パーセント、販管費比率は前年比で0.4ポイント増加し58.5パーセント、営業利益率は前年比で0.2ポイント改善し4.0パーセント、経常利益率4.2パーセントと当期純利益率3.7パーセントは前年から横ばいです。

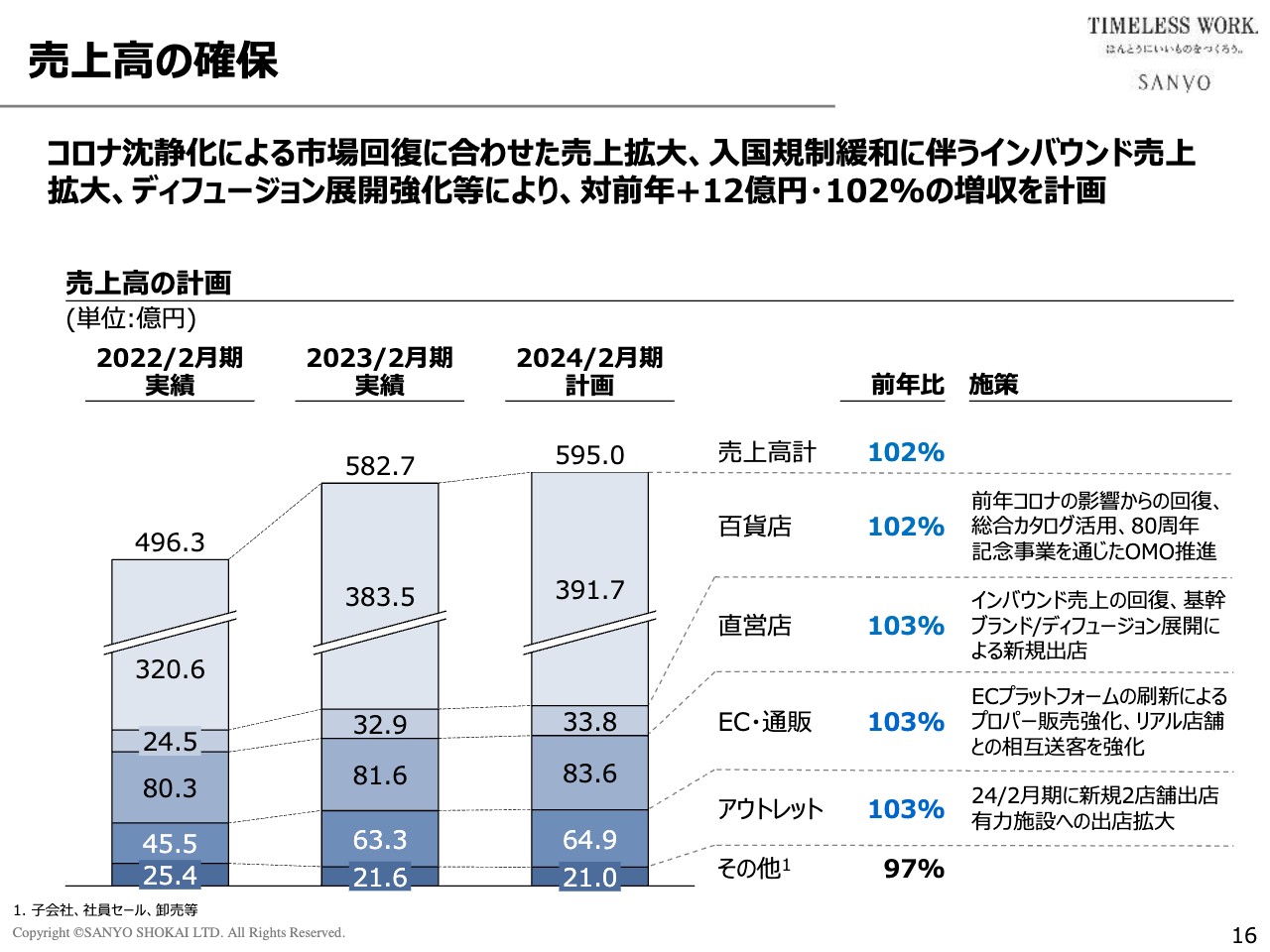

売上高の確保

ここからは、計画達成のための要件を記載しています。まず売上高の確保については、2パーセントの増収を目標として販路別売上計画を記載しています。

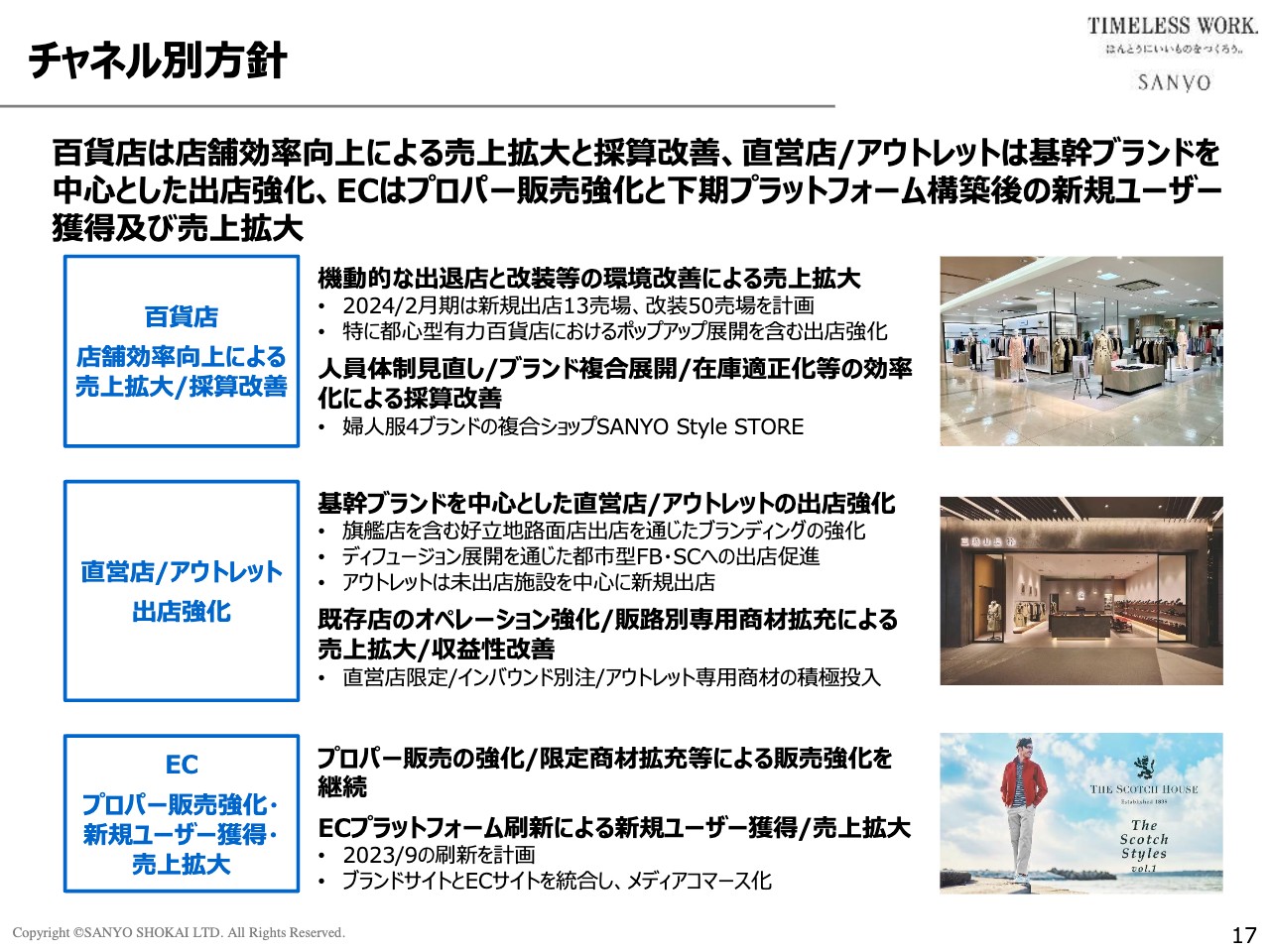

チャネル別方針

チャネル別方針です。チャネル戦略については、基本的に中期経営計画で策定した方針を継続します。

百貨店は、この3年間で約250店舗が撤退し、戦線整理を進めてきました。3年間の構造改革を通じてオーバーヘッドが軽くなったことや、店頭在庫の持ち方、販売員の配置など、効率化が相当進んでおり、損益分岐が明らかに下がっています。

したがって、新たな損益基準で採算の成り立つ店舗については、再出店も含めて積極的に出店を検討する方針です。

具体的には、2024年2月期中に13売場の新規出店を計画しており、かつ50売場については改装計画で臨みます。特に都心型有力百貨店では、ポップアップ展開も含め、出店にドライブをかけていきたいと考えています。

直営店は、基幹ブランドを中心に、旗艦店を含む好立地の路面店出店を通じたブランディング強化の一環として、積極的に出店を進めます。

また、ディフュージョン展開としてスタートさせた「CB CRESTBRIDGE」と「MACKINTOSH PHILOSOPHY GREY LABEL」については、現状6店舗の展開ですが、新販路確保のため、都市型ファッションビルや商業施設にも積極的に出店を進めたいと考えています。

アウトレットも、現時点の売上構成比11パーセントはまだ伸ばす余地があると考えているため、出店を強化していきたいと考えています。

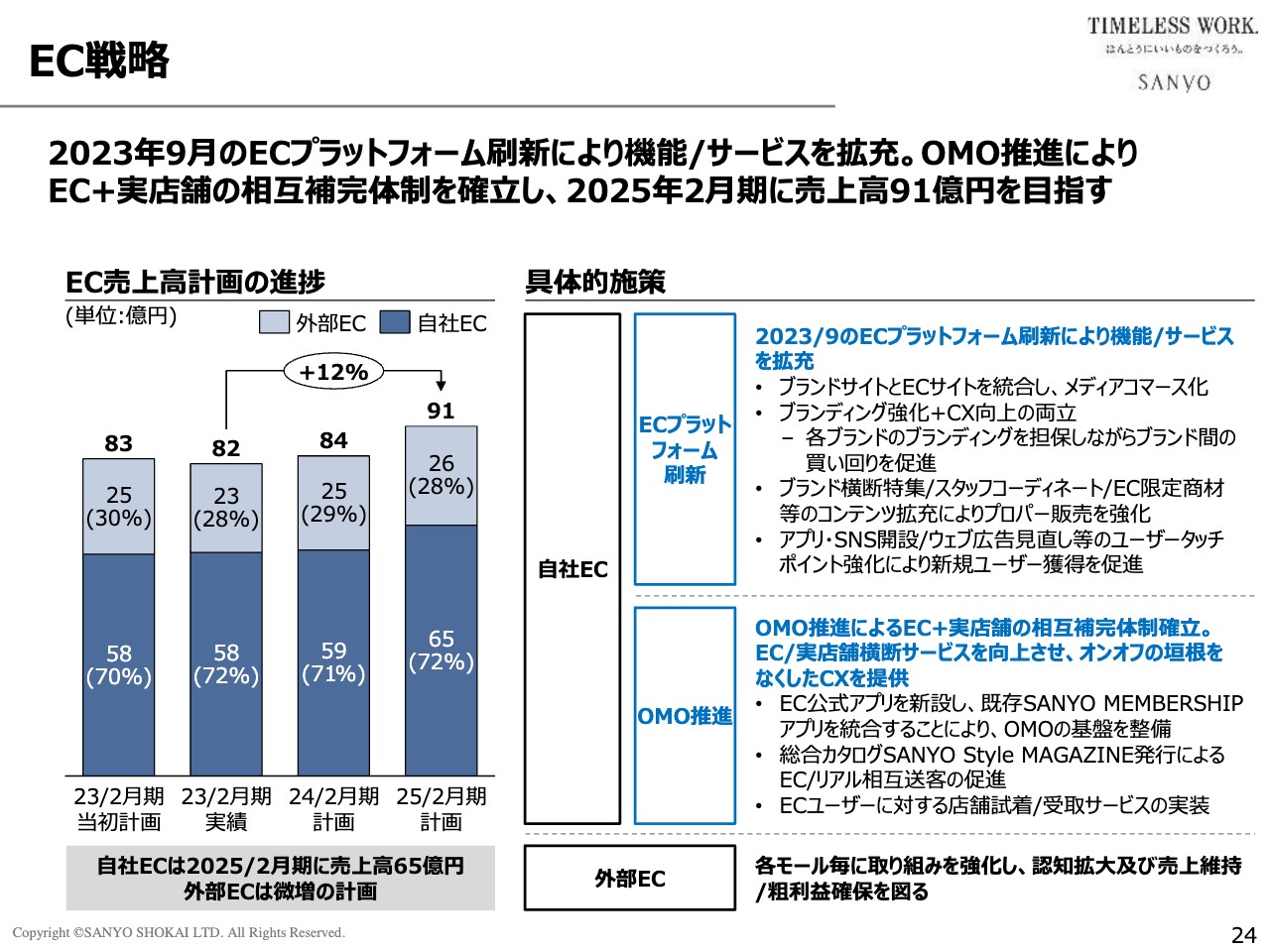

ECについては、2023年9月に基盤の統合が完了し、その上に新しく統合したオンラインストアを立ち上げる予定で、そちらの稼働を契機に拡大を進めていきたいと考えています。

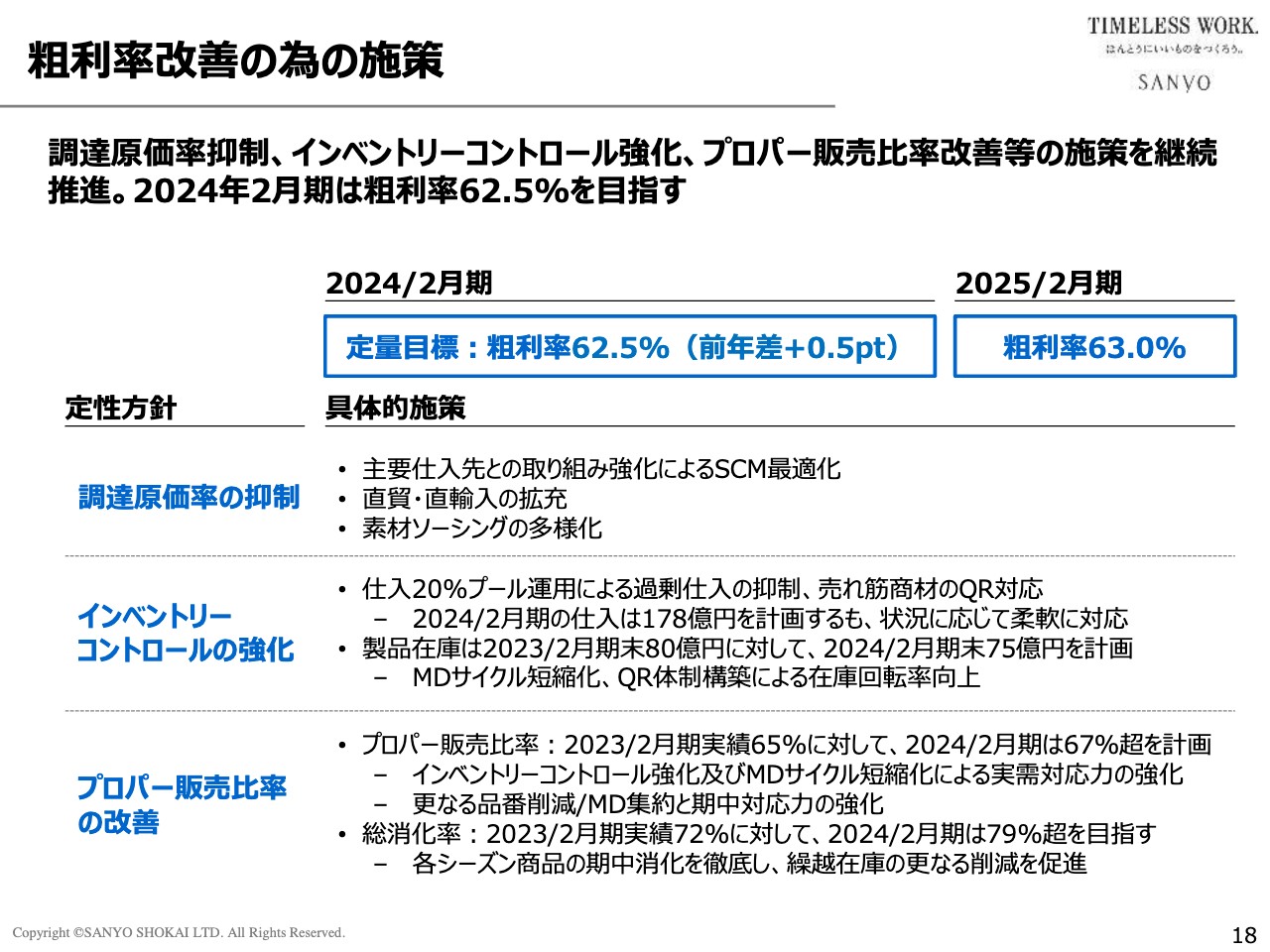

粗利率改善の為の施策

粗利率改善のための施策です。今期は目標粗利率62.5パーセント、前年差0.5ポイントの改善を見込んでいます。

そのための定性方針として、調達原価率の抑制があります。調達におけるコストマネジメントの難易度は上がっていますが、そのような状況の中でも調達原価率上昇を抑制するという基本方針です。

具体的施策としては、仕入先の集約化と、その主要仕入先との取り組み強化によるSCM最適化を行い、仕入先とともに東南アジアへのシフトによるFTAの積極活用等を模索したいと考えています。

直貿・直輸入の拡充は、仕入商社との取り組みと並行して自主調達力を高めます。商品コストの最大要素を占める素材について、ソーシングの多様化や選択肢の拡大を進めたいと考えています。

インベントリーコントロールについては、引き続き強化する方針です。仕入は、前年度から導入している20パーセントプール制が相当定着してきています。

こちらの20パーセントの保留枠が、「余計なものを仕込まないブレーキの役割」と「期中で売れ筋を追加するアクセルの役割」を果たしているため、そのあたりは柔軟かつ機動的に対応したいと思っています。

仕入計画としては178億円を見込んでいますが、こちらも状況に応じて柔軟に対応します。期末在庫は、前期の80億円から75億円程度まで圧縮したいと考えています。

プロパー販売比率について、前期は65パーセントまで上昇しましたが、今期はさらに67パーセントまで改善したいと思います。

インベントリーコントロールの強化とプロパー販売比率の改善は表裏一体であるため、インベントリーコントロールの強化によってプロパー販売比率を上げ、実需対応力と期中対応力の双方を強化します。

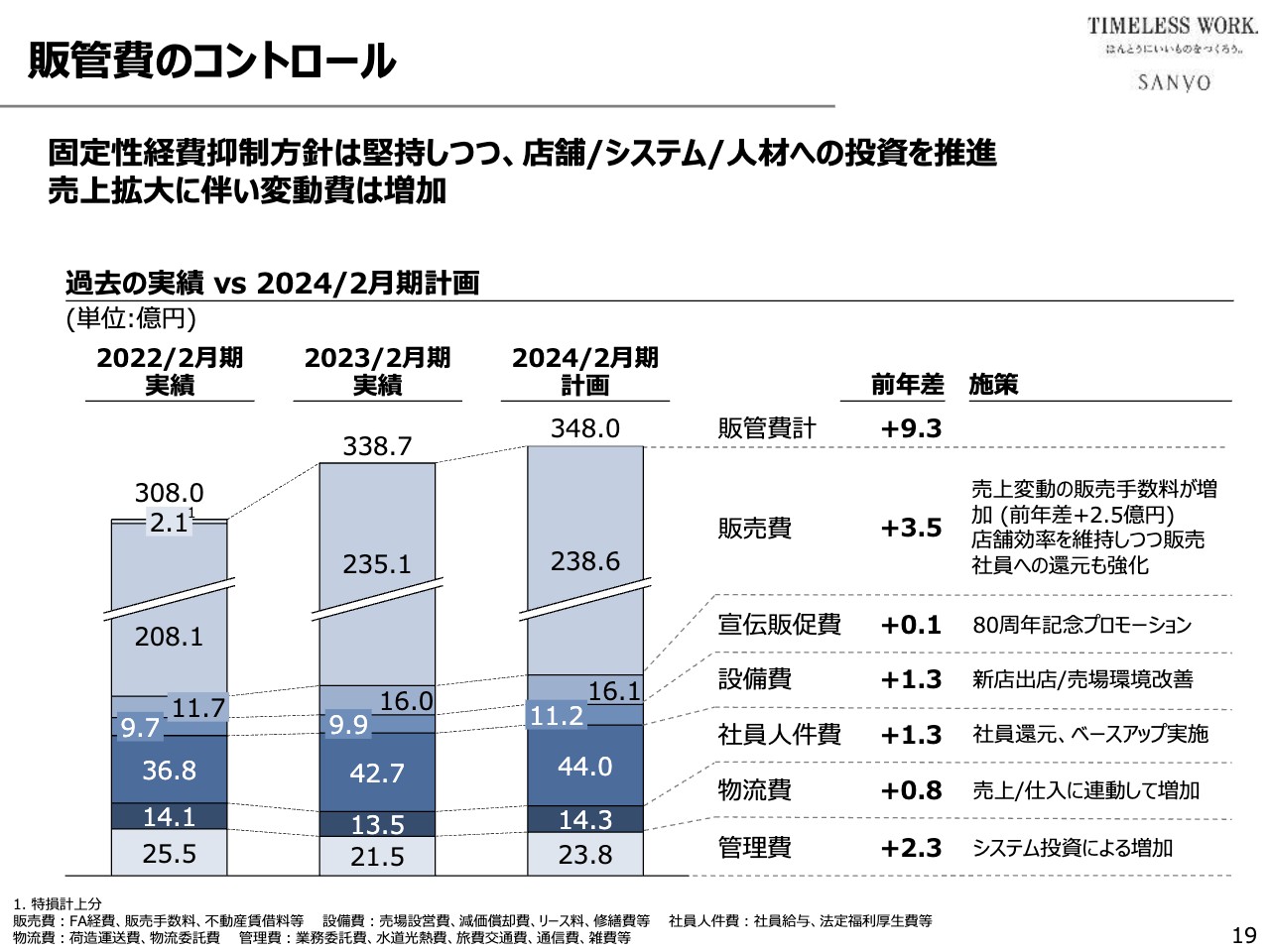

販管費のコントロール

販管費のコントロールについてお話しします。販管費については、グロスで9億3,000万円の増加を見込んでいますが、そのうち2億5,000万円は売上増に伴う販売手数料の増加分であるため、実質的には6億8,000万円の増加見込みです。

増加の内訳はスライド右側に記載したとおりです。販管費増加の主要用途としては、1つ目が店舗投資とプロモーション投資の強化、2つ目が社員還元の強化、3つ目がECプラットフォームの刷新等に伴うシステム投資の強化です。

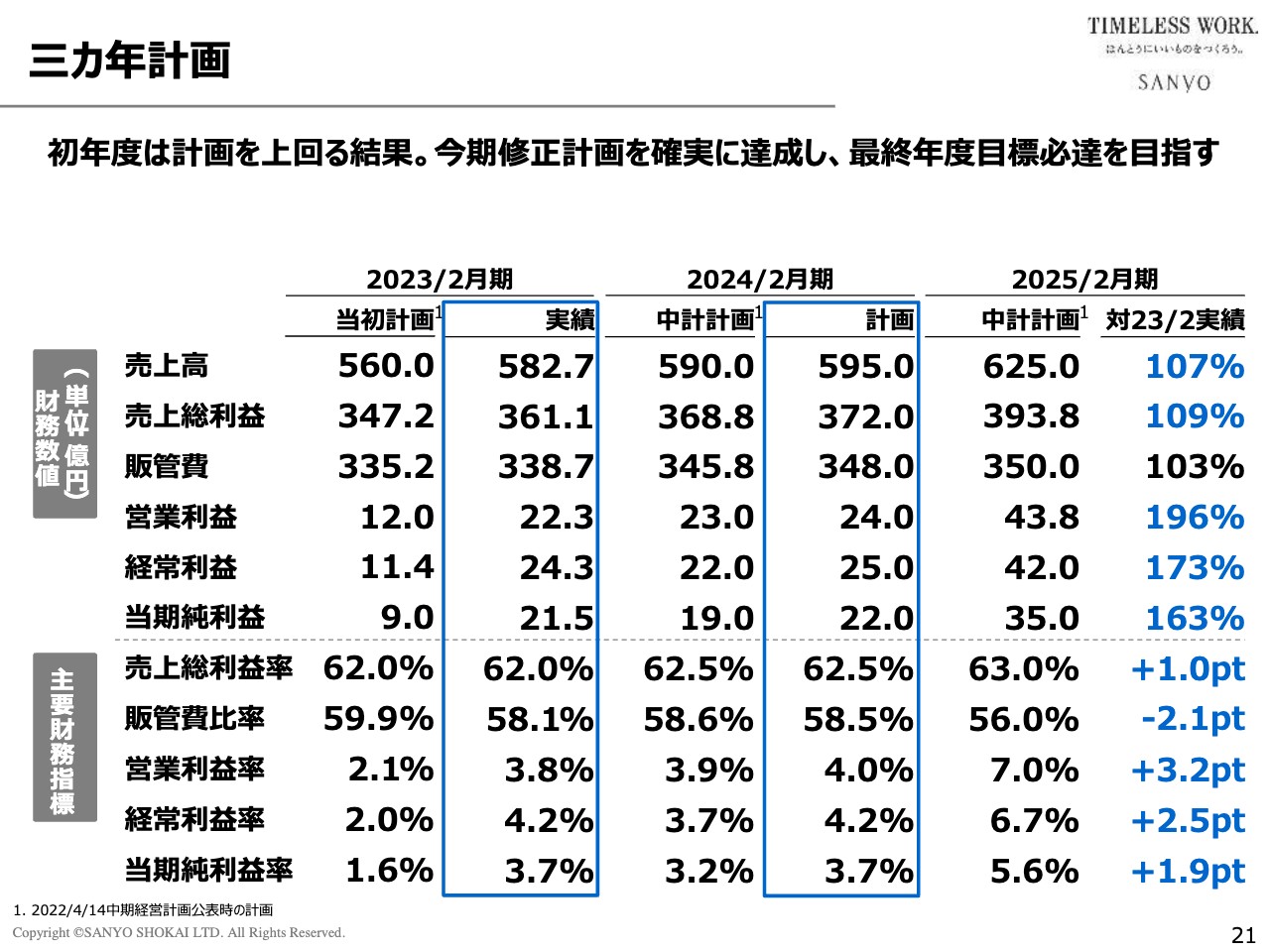

三カ年計画

中期経営計画の進捗状況です。左側に2023年2月期の当初計画と実績、中央に2024年2月期の中計計画と修正計画、右側に2025年2月期(中計最終年度)の定量計画を記載しています。

中計初年度の2023年2月期が当初計画を大きく上回った結果を踏まえて、2年目となる2024年2月期については、中計で設計した当初計画を売上・利益ともに引き上げる計画としています。

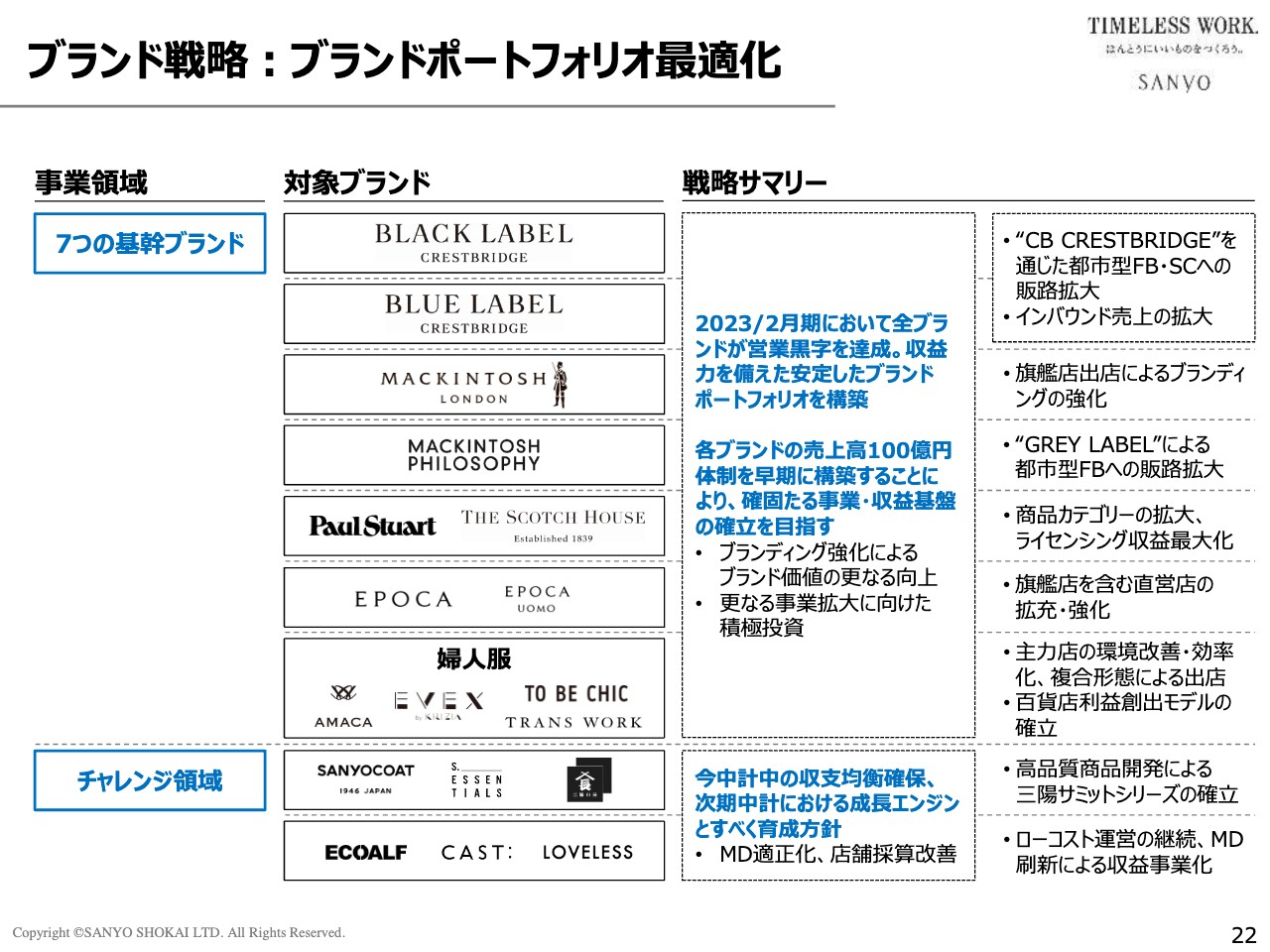

ブランド戦略:ブランドポートフォリオ最適化

こちらのスライドには、ブランドポートフォリオ最適化の進捗状況をまとめています。新たに「7つの基幹ブランド」と「チャレンジ領域」の2つにカテゴリーを分けています。

7つの基幹ブランドは、中計では「成長牽引領域」及び「安定収益領域」の2つのカテゴリーに分類していたものを、1つのカテゴリーにまとめています。

これら7つの基幹ブランドは、2023年2月期にそれぞれ売上高が70億円から90億円規模にまで伸長しています。さらに、全ブランドが黒字化を達成し、前期においては収益力を備えた、安定的かつ強固なブランドポートフォリオを構築することができました。

この実績を踏まえ、各ブランドの売上規模を早期に100億円体制にすることにより、7本の柱に支えられた確固たる事業収益基盤の確立を目指すことにしました。

一方で、チャレンジ領域ブランドの「SANYOCOAT」「S.ESSENTIALS」「三陽山長」「ECOALF」「CAST:」「LOVELESS」については、一部はほぼ収支均衡点に達しましたが、それ以外はいまだ損益分岐をクリアできていない状況です。

したがって、これらブランドについては、今中計期間中に必ず収支均衡を確保することを目標とし、2026年2月期以降の次期中計においてはきちんと収益貢献でき、かつ弊社の成長を牽引できる事業にすべく育成する方針です。以上がブランドポートフォリオの現状です。

チャネル戦略

チャネル戦略についてご説明します。ご覧のとおり、当初計画では、初年度から最終年度までの2年間で、560億円から625億円の11パーセントのストレッチを想定していましたが、初年度が計画を上回ったことにより、2年で7パーセントの成長という建て付けに変わっています。スライド右側にチャネル別の伸長率を記載しています。

EC戦略

EC戦略についてご説明します。こちらも基本的には中計で取り決めた計画を継続・推進しますが、スライドに記載のとおり、2023年9月にECプラットフォームを刷新することになっています。

仮称を「SANYO ONLINE STORE」とし、現状の「SANYO iStore」、ブランドサイト、ECアウトレットを統合した総合サイトが稼働を開始します。こちらをベースに、記載しているようなさまざまなデジタル戦略を推進していきたいと考えています。

また、かねてお伝えしているように、弊社のEC戦略はEC単独の拡大ではなく、OMO推進によるECとリアル店舗の完全連動体制のもとで全体の底上げを目指すものです。

お客さまに2つの購買オプションを持っていただき、自由にそれを使い分け、回遊できるような環境を作って全体の底上げにつなげる、これが基本方針です。

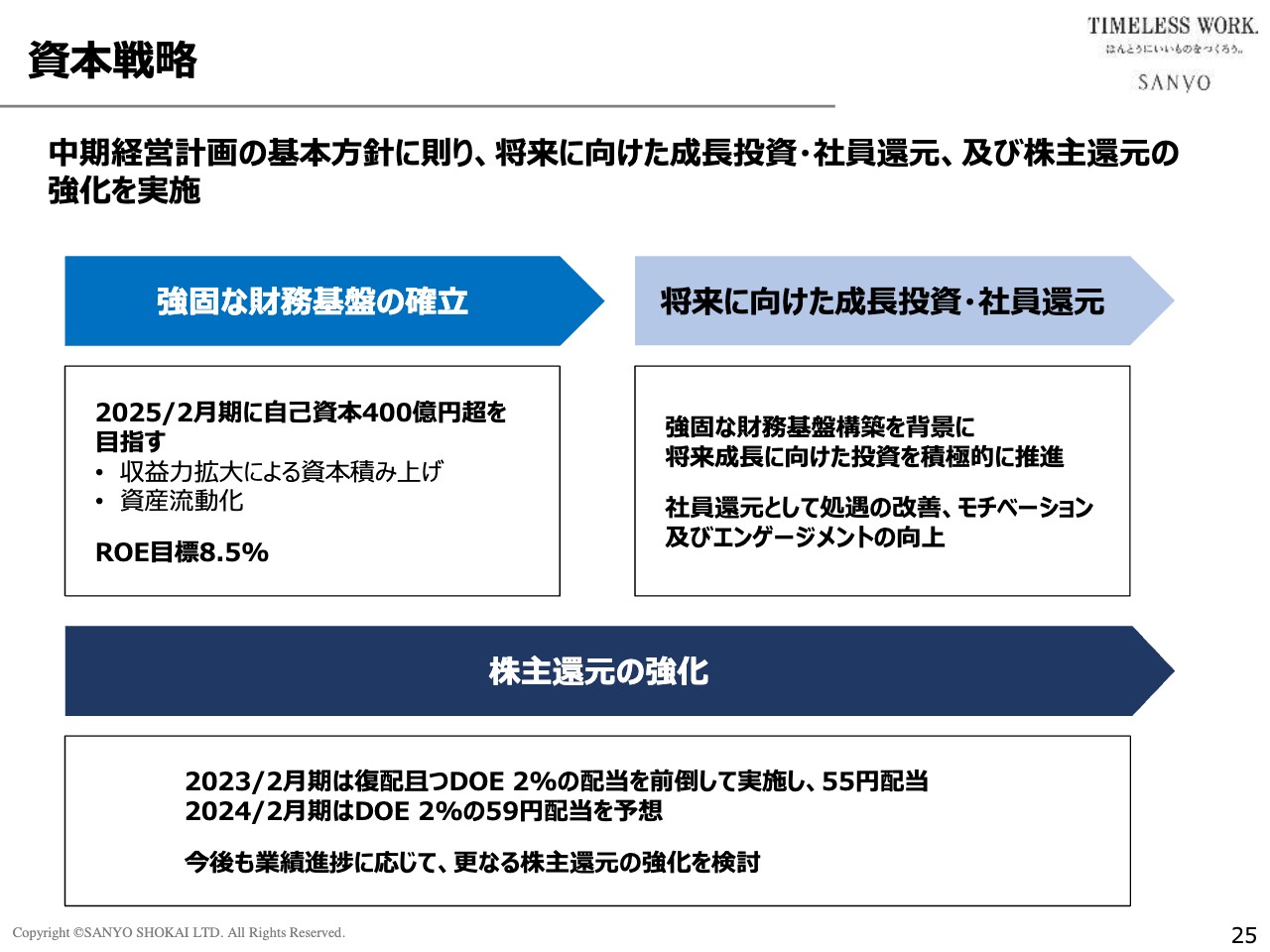

資本戦略

資本戦略についても、以前中計でご説明した方針を継続し、2025年2月期までに自己資本400億円を目指します。つまり、資本の増強を目指すということです。

ただし、資本増強はそれ自体が目的ではなく、あくまで手段です。増強した資本を背景に、1つ目の用途として将来に向けた成長投資を積極的に推進します。具体的には店舗投資やプロモーション投資の拡大です。その他に、M&A、あるいはその他の権利取得についても、当然案件次第ではありますが、積極的に対応したいと考えています。

2つ目の用途としては社員還元のさらなる強化です。これにより、社員のモチベーション向上を図っていきたいと思います。

3つ目の用途は株主還元の強化です。DOE2パーセントの配当方針を中計初年度から前倒しで実行し、前期配当については株主資本に基づき55円とします。

2024年2月期の配当は、現在の公表計画達成を前提に59円を予想しています。株主還元についても、今後の業績進捗に応じてさらなる強化策を検討したいと考えています。

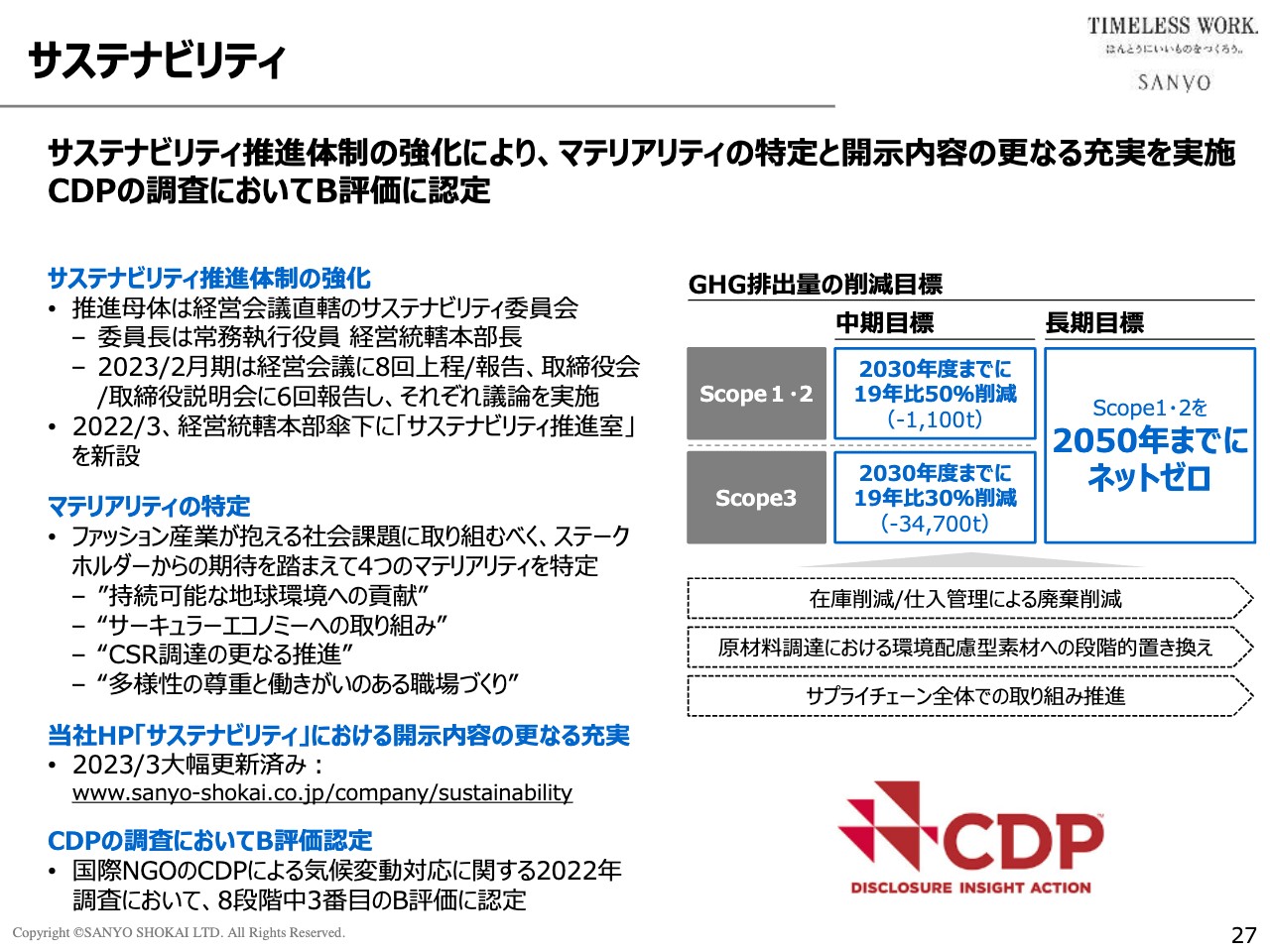

サステナビリティ

弊社の最重要経営課題として、ESGに取り組んでいく方針であることは前回ご説明したとおりです。

サステナビリティ対応についても、すでに中計で方針をご説明していますが、前期中に実行したことについてお話しします。まずサステナビリティ推進体制の強化として、経営統轄本部長を委員長とするサステナビリティ委員会を組成し、この委員会にサステナビリティ対応方針の立案及び遂行責任を負わせる体制にしました。これに加えて、実務部隊としてサステナビリティ推進室を新設しました。

また、マテリアリティ(重要課題)の特定も実行しました。スライドに記載のとおり、「持続可能な地球環境への貢献」「サーキュラーエコノミーへの取り組み」「CSR調達の更なる推進」「多様性の尊重と働きがいのある職場づくり」です。以上4項目について、それぞれKPI目標を設定し、公表しています。

また、弊社ホームページ「サステナビリティ」を刷新して、中身を充実させています。トピックとしては、CDPによる気候変動対応に関する調査においてB評価の認定を得ました。

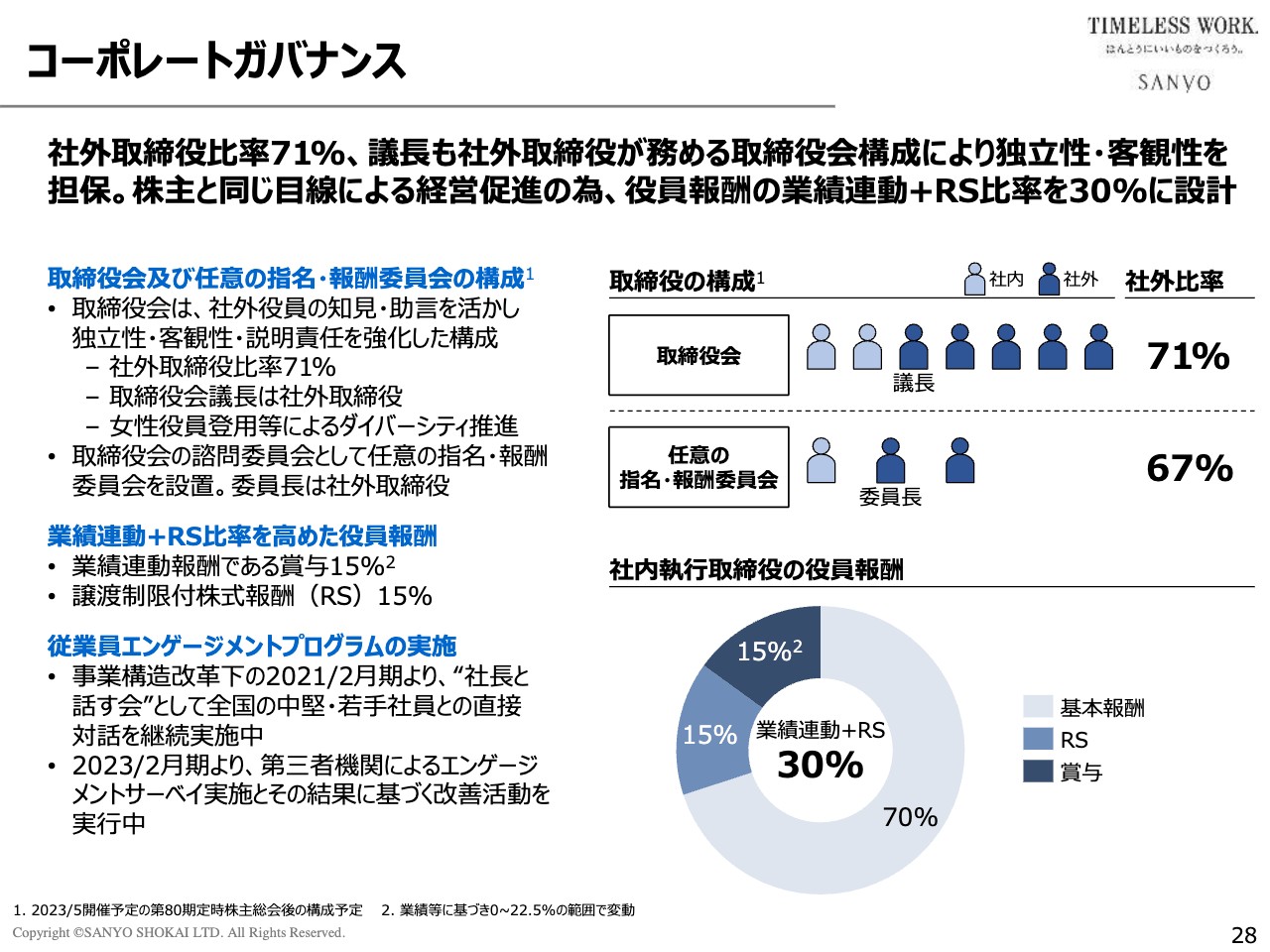

コーポレートガバナンス

コーポレートガバナンスは、中計方針どおりに継続して実行します。1点、取締役については、今期から社外取締役を1名増員し、社内取締役2名、社外取締役5名の7名体制とする方針です。それ以外の施策、役員報酬の構成や従業員エンゲージメントの方針については、記載のとおり今後も中期経営計画に規定した方針に沿って実行する方針です。

質疑応答:コロナ禍の収束に伴う事業環境の変化について

質問者:この新しい1年についておうかがいします。コロナ禍が収束に向かいつつある一方、消費者の節約志向が強まる中で、今後事業環境はどのように変化していくと思われますか? また、それがアパレル業界全体にどのような影響を与えるとお考えですか? さらにそれを踏まえた上で、御社として一番注力していきたい取り組みについて教えてください。

大江:本年の計画については、初年度をいわゆる当初計画に対して相当上回るかたちで締めることができたため、今期の計画をどのレベルに設定するかについてはいろいろと考えました。コロナ禍については、現状では沈静化傾向にありますが、これから先についてはまだ不透明感がぬぐえないため、現段階で過度に楽観的な見通しを立てることは控えるべきだと考えています。

公表計画というのは社外へのコミットメントであると考えており、必達目標と認識しています。この認識に基づいて、今後多少の市況変動があったとしても確実に達成できる計画にしたということです。

そのため、流動的な要素がまだ多く絡むというのが基本的な認識です。上半期を終えた段階で業績の進捗がどのようになっているか、あるいはその時のコロナ禍の状況や市況判断に基づき、あらためて通期計画を見直した上で、適宜必要な修正を行っていく方針であることが、今期計画についてのスタンスです。

特に注力する点は何かということについては、さきほどの計画説明の中で基本方針等を述べたつもりです。基本的にこれまでの方針を大きく変えるということではなく、3年間取り組んできたさまざまな改革については、決して手を緩めずに継続して推進するということです。

さらに、重点項目を挙げるとするならば、商品力の向上について、さらにインテンシブに取り組みたいと考えています。前期が非常に良い決算となった背景は、構造改革の効果によって収益基盤が非常に強化されたこともありますが、相当に品番SKUを絞り込んで商品のラインアップを集約し、インベントリーコントロールを強化したことが大きいです。商品1点1点に対するこだわりがレベルアップし、限られた商材を売り切るというかたちに変えたため、商品のブラッシュアップとレベルアップは相当進んだと思います。

今期はこちらをさらに加速させたいと思います。商品力の向上が、収益基盤の上にしかるべき売上トップラインを計画以上に確保できた最大の背景だと考えています。構造改革というのは、ある意味決断さえすれば実行できますが、それに商品力が伴って初めて売上トップラインの確保につながるため、このあたりはさらに重点的に力を入れて取り組んでいきたいと思います。

質疑応答:コロナ禍の不透明感と物価高について

質問者:先ほど「コロナ禍の不透明感がぬぐえない」とおっしゃいましたが、それは具体的にどのようなところに不透明感を抱いているのか、さらに、物価高による影響についてはどのように考えているかも教えてください。

大江:コロナ禍については、この3年間でいろいろと紆余曲折があり、感染者数が減ったかと思うと、ここ最近はまた増えてきています。5類指定によって、行動制限につながるような規制が実施される可能性は低いと思いますが、感染者数が増えると、世の中のムードから、てきめんに店頭の売上が鈍化するようなことをこれまで何度も経験してきているため、先行きについてあまり楽観的な見通しは持たないほうが良いと思っています。

物価高の影響というのは、調達に関わることをおっしゃっていますか?

質問者:消費面です。

大江:確かに、物価高によりアパレルに対する消費が減退する、消費者のある種の生活防衛の一環として購買意欲が落ちるリスクはあると思います。ただ我々の扱っている商品は、実用品というよりも嗜好品であり、生活雑貨などの実用品とは違い、自分の嗜好を満たすような商品です。

仮に物価が上がっても、消費者の生活防衛意識の高まりが、我々の商品の購買の低下につながることはあまりないのではないかと考えています。実際のところ、これまでそのような兆候はあまり感じていません。

質疑応答:営業黒字達成について

質問者:中期経営計画の途上ですが、ひとまず営業黒字を達成されたことへの率直なコメントと、コロナ禍での回復だったと思いますので、営業黒字化に向けて大変だった部分を教えてください。

大江:再生プランを経て、中計初年度に計画どおり営業黒字化を達成できた背景や要因について、あらためて整理すると、そこにマジック的な要素というのはなにもありません。これはかねてお伝えしていることですが、2年間の再生プランで事業構造改革を進めてきました。構造改革のための施策としては、努力目標的なものや希望的観測に基づくものはできる限り排除し、「決心すれば必ず実行できる、実行すれば必ず結果につながる」施策にしぼって実行してきました。

具体的に言いますと、前提となる売上トップラインについては、実力値に基づいた、確実に達成可能な最低売上を目標に設定し、それをベースに損益分岐をいかに確保するかという内容の計画にしました。すなわち事業採算のボトムラインを押さえることを一義的な目標にしたわけです。

そのため、まず販管費については抜本的に見直し、3年間で約35パーセント削減しました。

さらに、粗利率改善のための施策として、インベントリーコントロールの徹底強化に努めましたが、その前提として品番SKUを大幅に削減し、3年間で約40パーセントカットしました。また、仕入を徹底的に抑え、50パーセント近くカットしています。仕入プール制やQR生産を導入して期中対応力を強化し、プロパー販売比率を抜本的に改善しました。

それと並行して、商品力の強化、いわゆる商品の磨き上げや企画MDのグレードアップを実施しています。そのため売上トップラインがいち早く回復できた最大の要因は商品力の向上だったと考えています。

このような施策を全社一丸となって粛々と実行した結果であり、私自身は営業黒字化をある意味必然の結果であると考えています。KPIを改善するための実行可能な施策を一つひとつ着実に実行した結果、必然的に営業黒字になったというのが率直な感想です。

質疑応答:7つの基幹ブランドと強化について

質問者:来期計画で7つの基幹ブランドの強化と、出店も投資していくとのことですが、7つの中で特に強化して出店していきたいものはありますか?

大江:まず7つの基幹ブランドについては、特にどのブランドに重点を置くというようなことは考えておらず、この7本の柱がほぼ並列で規模拡大及び収益力アップを実現したことが非常に貴重なことだと思っています。これについては私が知る限り、他のアパレル企業において7本も収益の柱があるポートフォリオというのはあまり類例がないと考えており、これは弊社の強みというかベンチマークになるのではないかと考えています。

したがって、この7本の柱を今後も等分にとは言いませんが、とにかく徹底して太くしていくことが基本方針です。投資についても7つの基幹ブランドのどれかに重点を置くということではなく、投資というのは費用対効果ですので、費用に見合う効果が出る施策については積極的に実行していきたいと考えています。

質疑応答:将来に向けた成長投資について

質問者:将来に向けた成長投資として、社員還元も掲げられていますが、これは基本給を上げていくということでしょうか? また今後の採用をどのように考えているのか教えてください。

大江:社員還元について、賞与水準は業績連動によって相当思いきって上げています。加えて、今期のベースアップについては、2パーセント上昇で労働組合と合意しました。定期昇給を含めるとおそらく3パーセントを超える想定ですが、ベースアップについても業績次第で今後も実施し、社員に還元していきたいと思います。

給与に限らずそれ以外にも従業員エンゲージメントについてはいろいろと策を講じ、社員のモチベーションをさらに向上させていきたいと考えています。

新卒採用について、業績が非常に苦しかった期間中は控えていたこともあり、結果として人員構成はトップヘビーとなっています。これは弊社の人員構成における大きな課題だと考えており、若手社員の確保、特に20代30代の戦力の補強は喫緊の課題です。そのため、今後は新卒採用と即戦力となる中途採用を強化していきます。

さらに、弊社には販売社員が、契約社員も含めて2,000名ほどいますが、能力と意欲を持った販売社員についてはどんどん本社に引き上げたいと思います。ショップオペレーションの管理だけではなく、例えば企画MDに興味がある場合は、そちらに登用することも含め、販売社員のキャリアアップのメニューを増やすなどの制度設計を現在行っているところです。

とにかく、若手の中核戦力を早急に厚くしていく施策の一環として、新卒採用についても積極的に実行したいと考えています。