2023年4月14日に発表された、ワンダープラネット株式会社2023年8月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ワンダープラネット株式会社 代表取締役社長CEO 常川友樹 氏

ワンダープラネット株式会社 取締役CFO 佐藤彰紀 氏

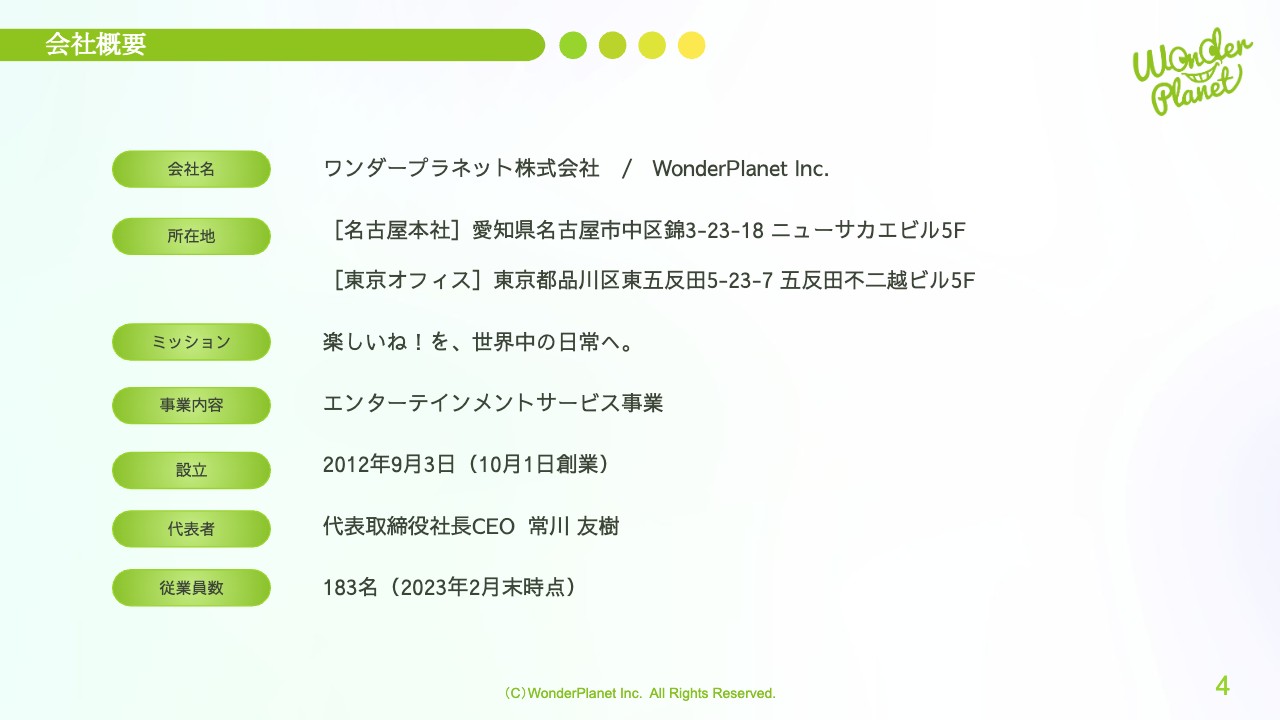

会社概要

常川友樹氏(以下、常川):みなさま、本日はお集まりいただき、誠にありがとうございます。ワンダープラネット株式会社、代表取締役社長CEOの常川でございます。これより2023年8月期第2四半期決算のご報告をいたします。

本日はコーポレートサマリーと現在の注力分野について私から、2023年8月期第2四半期の決算概要と2023年8月期第3四半期の進捗見込みと通期見通しについては佐藤からご説明いたします。

まずは会社概要です。当社は、名古屋と東京の2つに拠点があります。事業内容はエンターテインメントサービス事業ですが、私たちは「運営型のゲームをワールドワイドに展開するサービス業」であると定義しています。

2023年2月末時点での従業員数は、両拠点合わせて183名となっています。

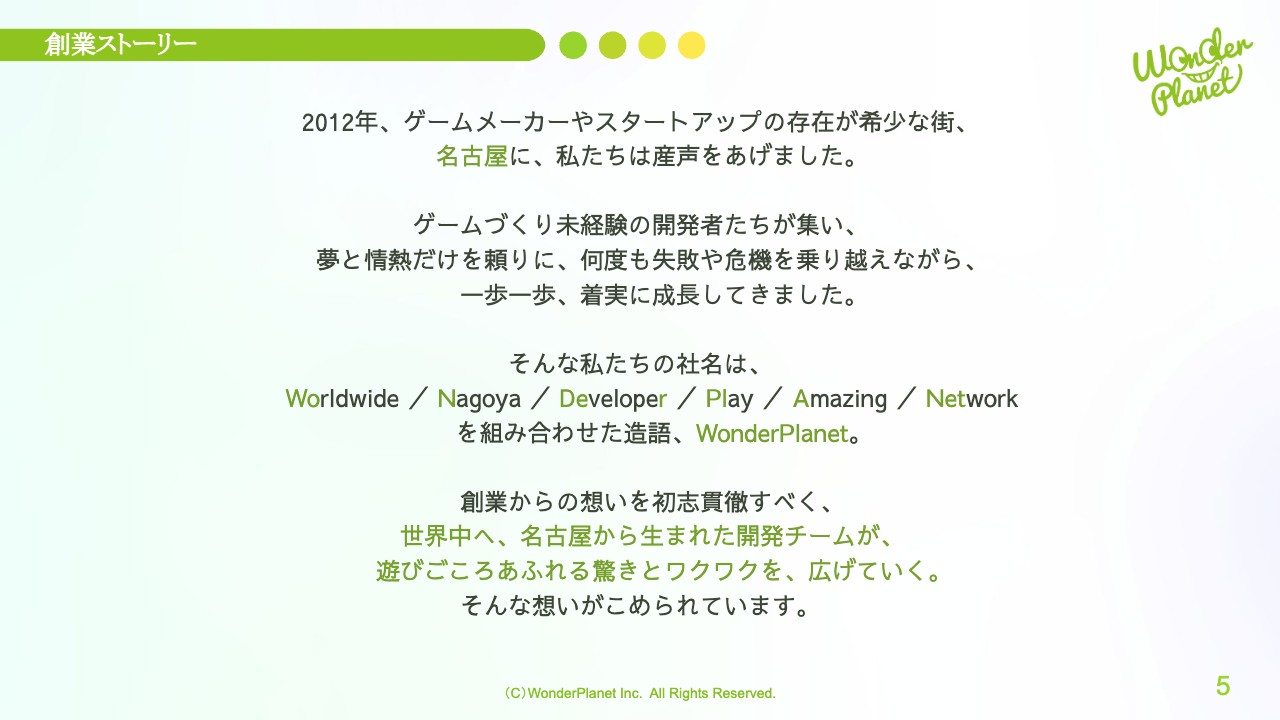

創業ストーリー

創業ストーリーを読み上げます。「2012年、ゲームメーカーやスタートアップの存在が希少な街、名古屋に、私たちは産声をあげました。ゲームづくり未経験の開発者たちが集い、夢と情熱だけを頼りに、何度も失敗や危機を乗り越えながら、一歩一歩、着実に成長してきました。

そんな私たちの社名は、Worldwide/Nagoya/Developer/Play/Amazing/Networkを組み合わせた造語、WonderPlanet。創業からの思いを初志貫徹すべく、世界中へ、名古屋から生まれた開発チームが、遊びごころあふれる驚きとワクワクを、広げていく。そんな想いが込められています。」以上です。

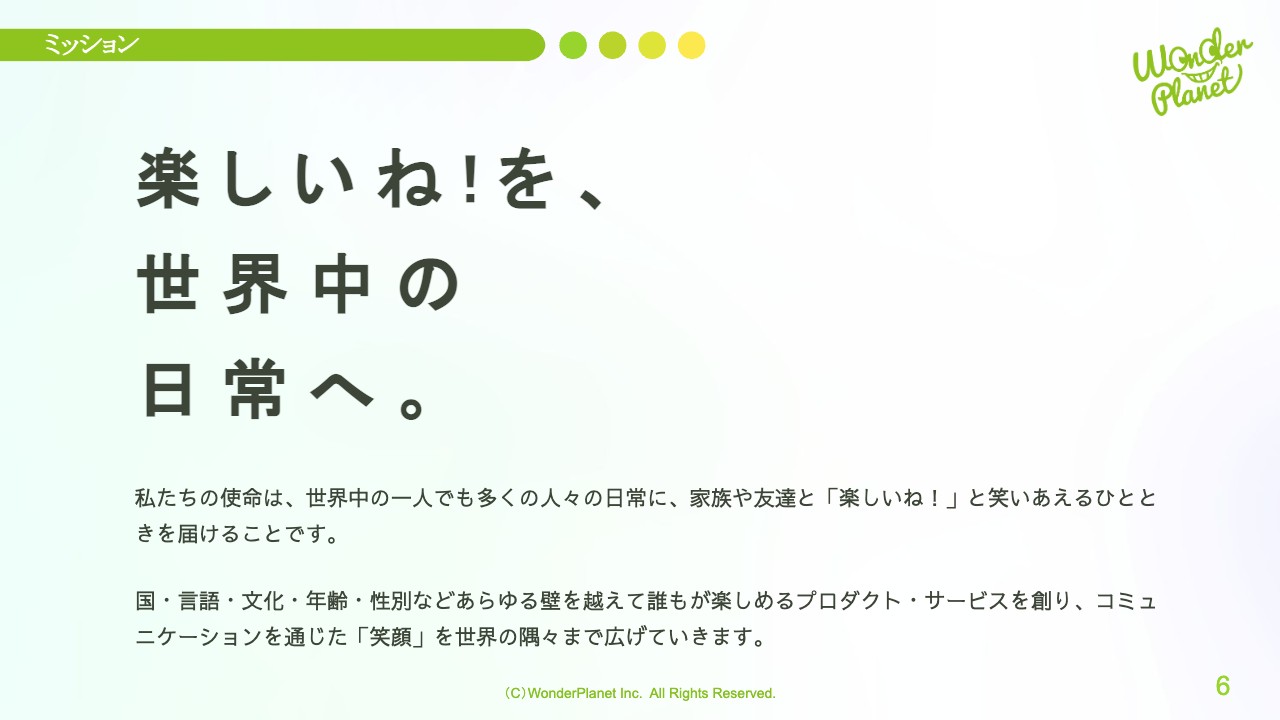

ミッション

当社のミッションは、「楽しいね!を、世界中の日常へ。」です。こちらの短い文章には、4つの意味があります。「楽しい」はゲーム・エンターテインメントで、そこに「ね!」がつくことにより友達や家族と共有し、日本だけではなく「世界中」へグローバル展開し、「日常」、つまり毎日楽しく遊んでいただけるものをご提供したいという想いが込められています。

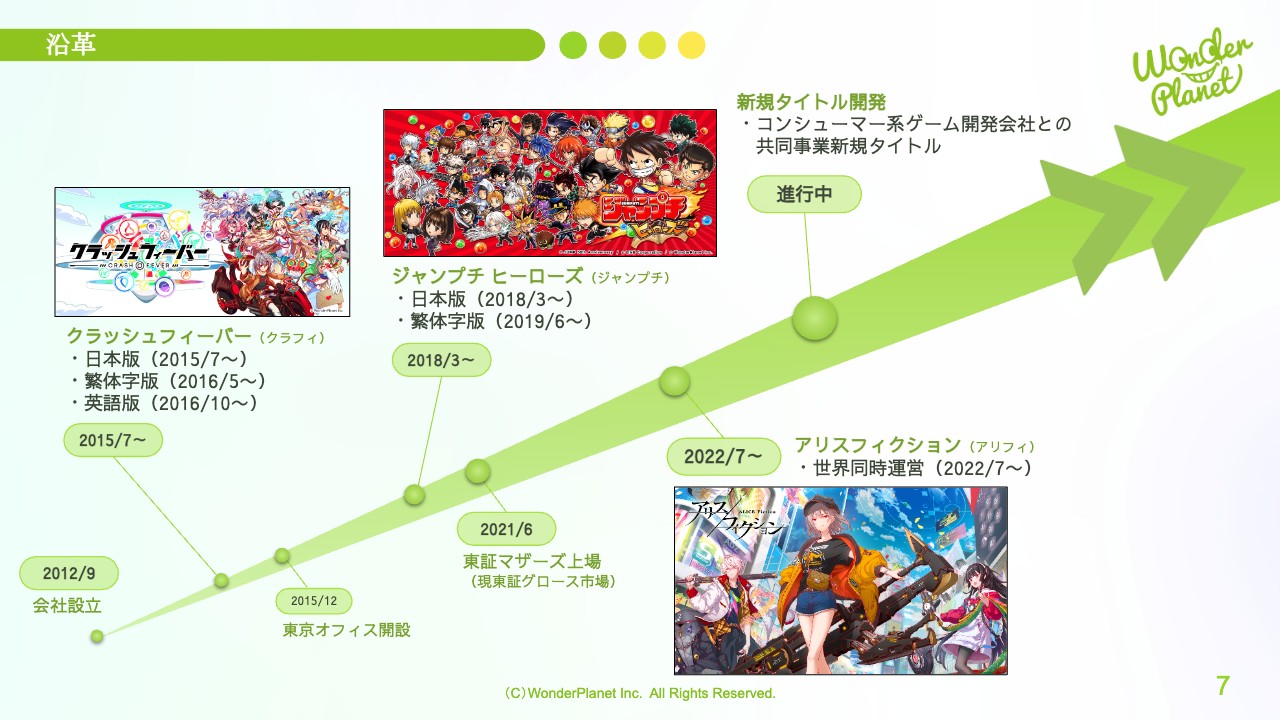

沿革

沿革です。当社は2012年9月に名古屋で創業しました。2015年7月に自社開発のオリジナルタイトルとして、「クラッシュフィーバー(クラフィ)」をリリースしました。日本版のみではなく、繁体字版や英語版の運営も行っています。

2018年3月には自社開発のIPタイトルである、「ジャンプチ ヒーローズ(ジャンプチ)」をリリースし、こちらも日本版、繁体字版の運営を行っています。

2021年6月に、東証マザーズの現東証グロース市場へ上場し、その後2022年7月に、世界同時運営のオリジナルタイトルとして、「アリスフィクション(アリフィ)」を新たにリリースしました。

現在、新規タイトル開発として、コンシューマー系ゲーム開発会社との共同事業で準備中です。

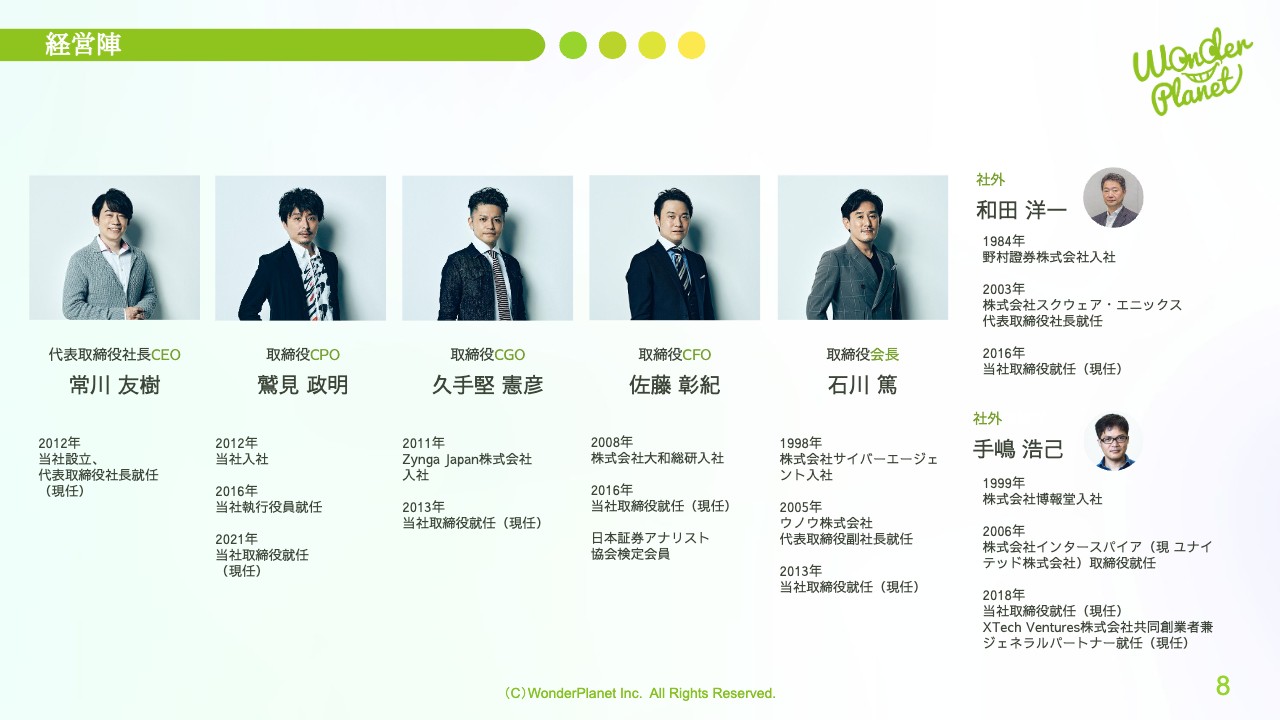

経営陣

当社の経営陣です。メンバーは代表取締役社長として常川、取締役チーフプロダクトオフィサーとして鷲見、取締役チーフグローバルオフィサーとして久手堅、取締役チーフファイナンシャルオフィサーとして佐藤、取締役会長として石川、社外取締役として和田と手嶋の7名で経営に関わる意思決定を行っています。

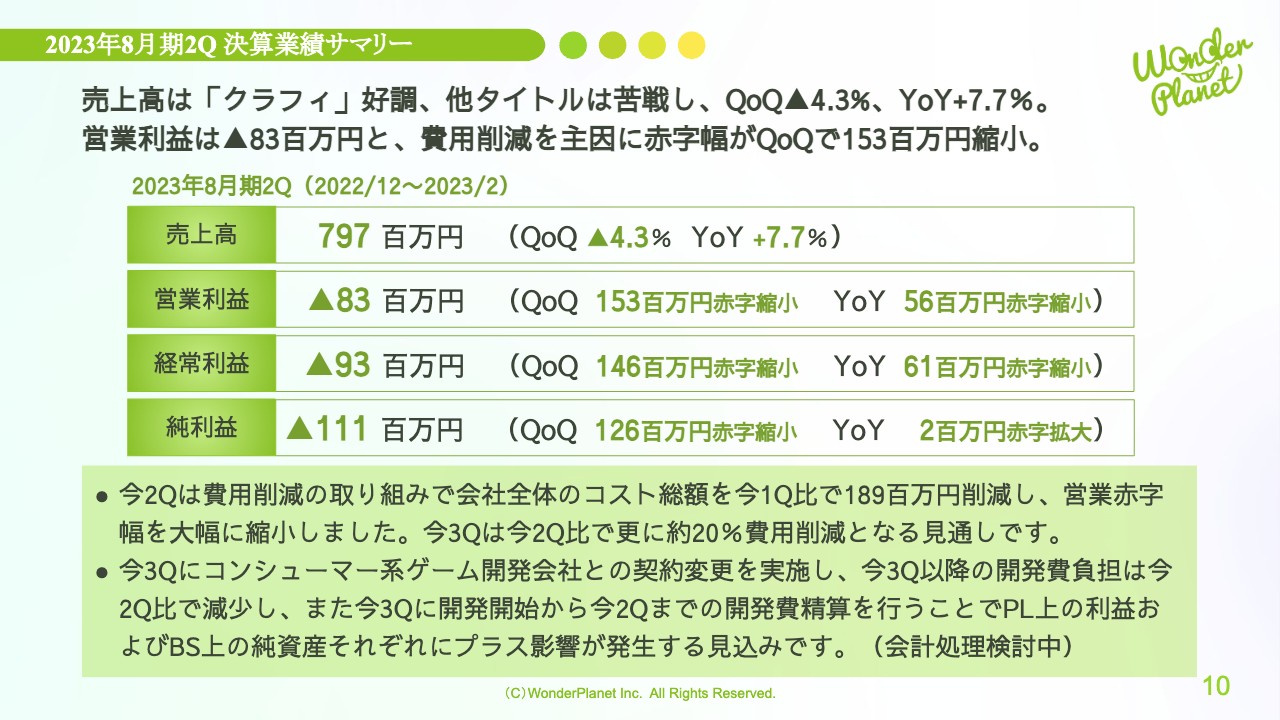

2023年8月期2Q 決算業績サマリー

佐藤彰紀氏(以下、佐藤):ワンダープラネット株式会社、取締役CFOの佐藤です。2023年8月期第2四半期決算概要についてご説明します。

まずは2023年8月期第2四半期の決算業績サマリーです。第2四半期は、売上高は「クラフィ」の日本版が好調に推移しましたが、他のタイトルは苦戦しました。営業利益は第1四半期より取り組んでいる費用削減の効果を主因に、前四半期比で赤字幅を大幅に縮小しています。

第2四半期の四半期決算業績について、売上高は7億9,700万円で、前四半期比でマイナス4.3パーセント、前年同期比でプラス7.7パーセントとなっています。営業利益はマイナス8,300万円で、前四半期比で1億5,300万円の赤字縮小、前年同期比で5,600万円の赤字縮小となっています。

経常利益はマイナス9,300万円で、前四半期比で1億4,600万円の赤字縮小、前年同期比で6,100万円の赤字縮小でした。純利益はマイナス1億1,100万円で、前四半期比で1億2,600万円の赤字縮小、前年同期比で200万円の赤字拡大となりました。

トピックとしては、第1四半期より取り組んでいる費用削減の取り組みの効果により、第2四半期は会社全体のコスト総額を第1四半期比で1億8,900万円削減したことを主因に、営業赤字幅を大幅に縮小しました。

「アリフィ」も同様に、営業赤字幅を大きく縮小しています。第3四半期も費用削減効果により、会社全社のコスト総額は第2四半期比でさらに約20パーセントの費用削減となる見通しです。

また第3四半期に開発進行中のコンシューマー系ゲーム開発会社との契約について、両社で協議の上、内容を変更しました。

この契約変更により、第3四半期以降の当社の開発費用負担は第2四半期比で減少する見込みです。また、開発開始から第2四半期までの開発費用の精算を第3四半期に行う予定のため、PL上の利益およびBS上の純資産それぞれにプラスの影響が発生する見込みです。こちらの内容については、後半で補足させていただきます。

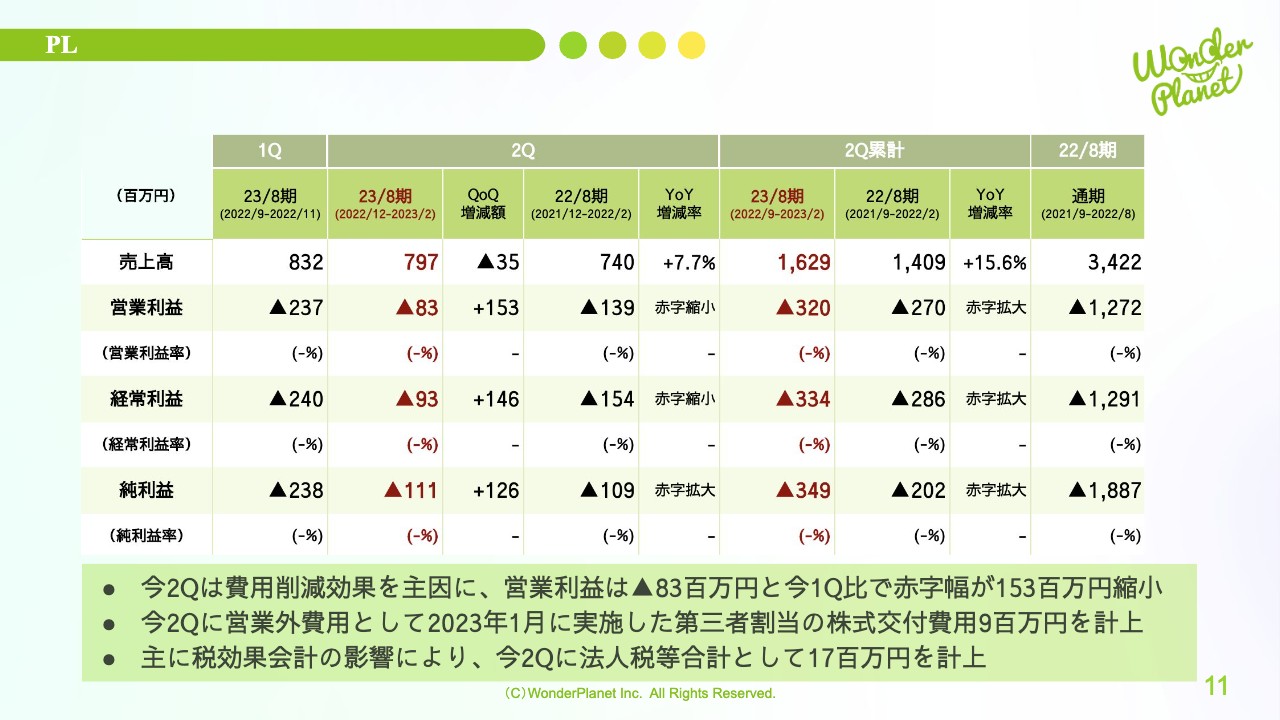

PL

PLです。第2四半期は費用削減効果を主因に、営業利益はマイナス8,300万円と第1四半期に比べ赤字幅が1億5,300万円縮小しました。

また、営業外費用には2023年1月に実施した第三者割当の株式交付費用900万円を計上し、主に税効果会計の影響により法人税等の合計に1,700万円を計上しています。

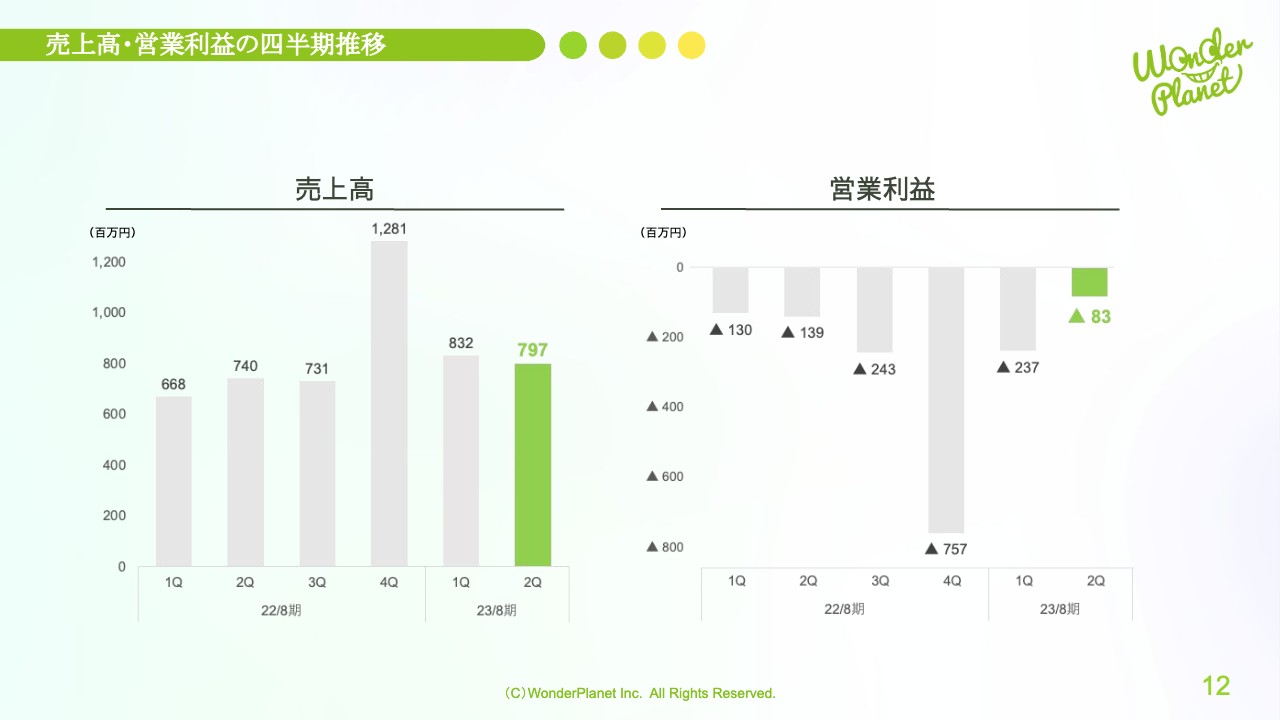

売上高・営業利益の四半期推移

四半期ごとの売上高・営業利益の推移は、スライドをご参照ください。

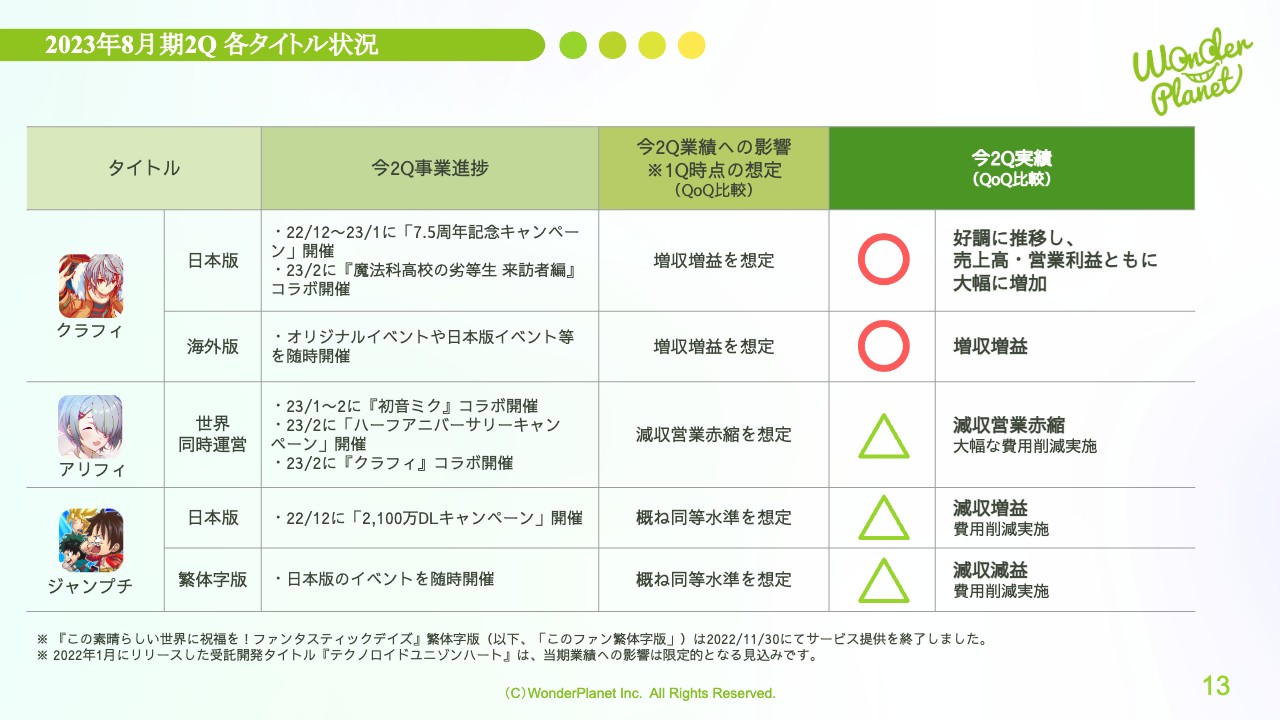

2023年8月期2Q 各タイトル状況

2023年8月期第2四半期の各タイトル状況です。「クラフィ」は日本版が12月から1月に「7.5周年キャンペーン」を、2月に『魔法科高校の劣等生 来訪者編』とのコラボを開催した結果、第1四半期比で売上高、営業利益ともに大幅に増加し好調に推移しました。また、海外版も、オリジナルイベントや日本版イベント等を随時開催し、第1四半期比で増収増益となりました。

「アリフィ」は、1月から2月に「初音ミク」コラボを、2月に「ハーフアニバーサリーキャンペーン」、「クラフィ」コラボを開催しましたが、第1四半期比で売上高は減収となりました。しかし大幅な費用削減を実施したことにより、営業赤字幅は縮小しました。

「ジャンプチ」は、12月に日本版で「2,100万ダウンロードキャンペーン」を開催しましたが、第1四半期比で減収となりました。しかし、こちらも費用削減を実施したことで、増益となりました。繁体字版では、日本版のイベントを随時実施しましたが、第1四半期比で減収、費用削減を実施したものの減益となりました。

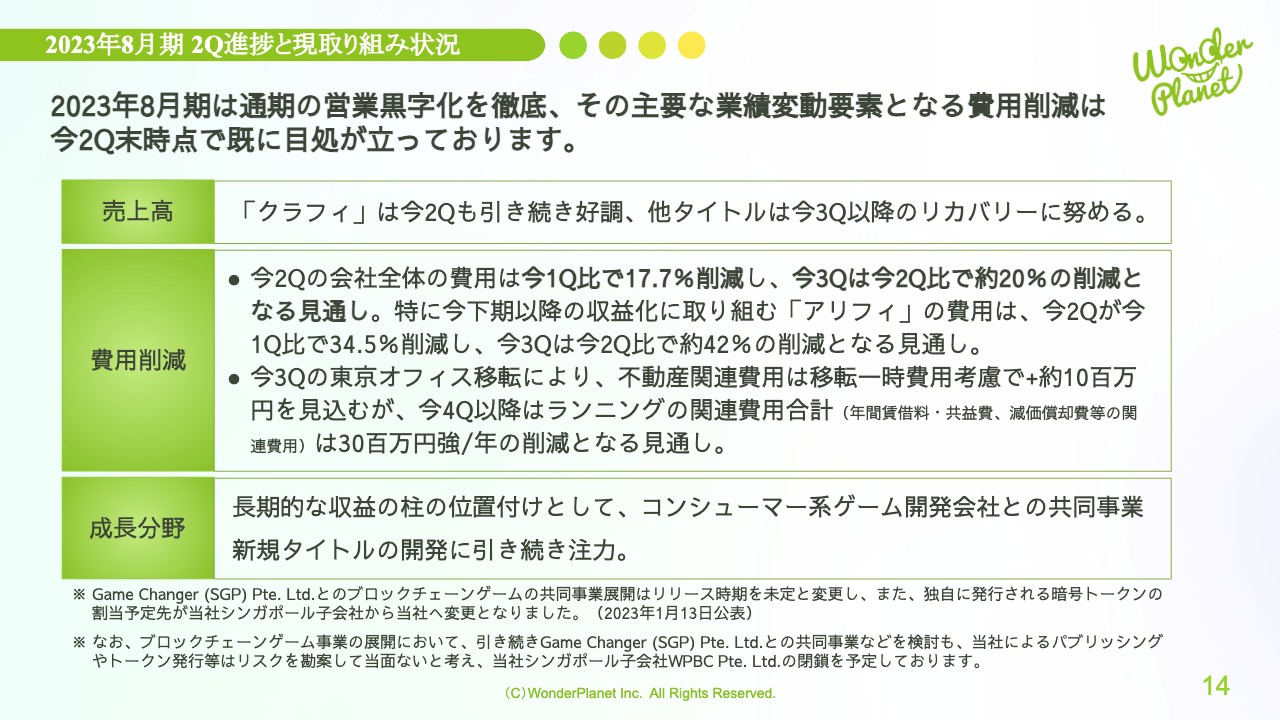

2023年8月期 2Q進捗と現取り組み状況

第2四半期の進捗と取り組み状況をまとめました。2023年8月期は、引き続き通期の営業黒字化を徹底しています。主要な業績変動要素となる費用削減は、第2四半期末時点ですでに目処が立っている状況です。

売上高は、第2四半期の「クラフィ」の好調を引き続きこの調子で維持していきます。また、他タイトルは第3四半期以降のリカバリーに努めていきます。

費用削減は、第2四半期に会社全体の費用を第1四半期比で17.7パーセント削減し、第3四半期は第2四半期比で約20パーセントの削減となる見通しです。特に、下期以降の収益化に取り組む「アリフィ」の費用は、第2四半期が第1四半期比で34.5パーセント、第3四半期は第2四半期比で約42パーセントの削減となる見通しです。

また、第3四半期には東京オフィスの移転により、不動産関連費用は移転一時費用として、約1,000万円の増加を見込んでいます。第4四半期以降は、年間賃借料や共益費、減価償却費等のランニングの関連費用の合計が、年間で3,000万円強の削減となる見通しです。

成長分野としては、長期的な収益の柱となるコンシューマー系ゲーム開発会社と開発中の新規タイトルに引き続き注力していきます。

なお、第1四半期の決算発表時にもお伝えしたとおり、Game Changer (SGP) Pte. Ltd.とのブロックチェーンゲームの共同事業展開は、リリース時期を未定に変更しました。また、独自に発行される暗号トークンの割当予定先が、当社シンガポール子会社から当社へ変更となりました。

今後、ブロックチェーンゲーム事業の展開において、引き続きGame Changer (SGP) Pte. Ltd.との共同事業展開などを検討していきますが、当社によるパブリッシングやトークン発行等は、リスクを勘案して当面ないと考え、2022年5月に設立した当社シンガポール子会社WPBC Pte. Ltd.の閉鎖を予定しています。

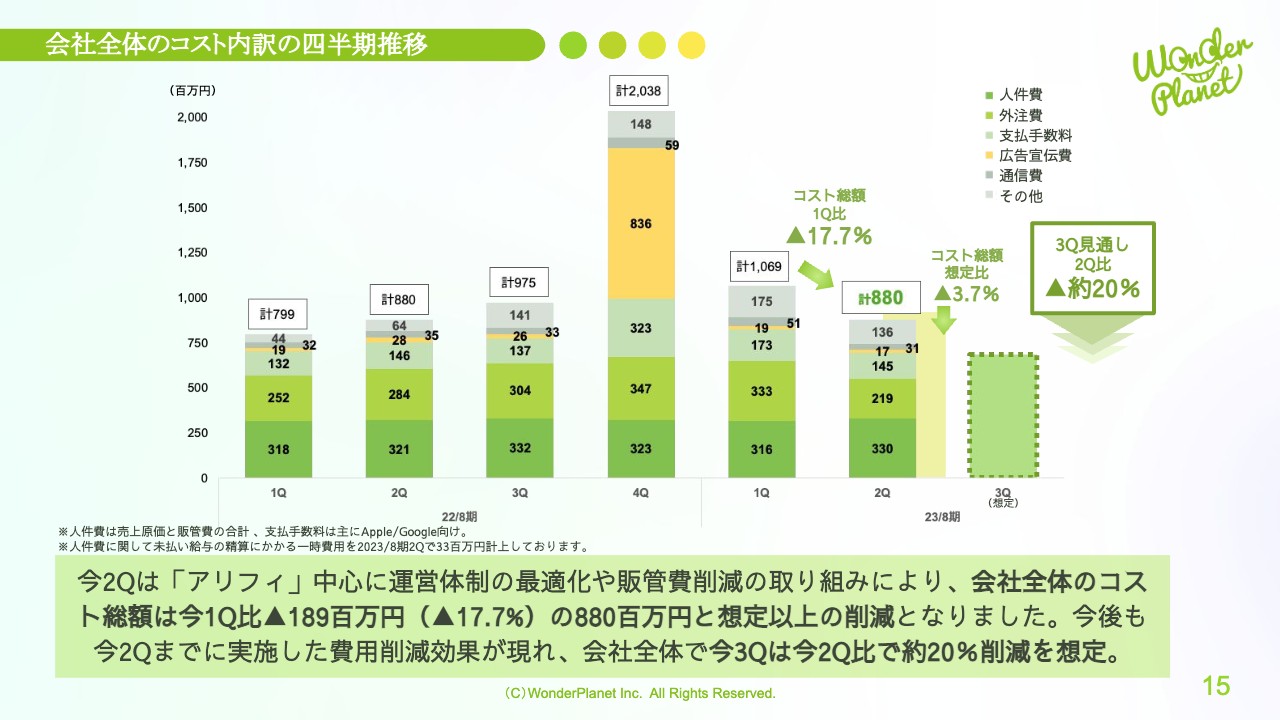

会社全体のコスト内訳の四半期推移

会社全体のコスト内訳の四半期推移です。第2四半期の費用全体は、「アリフィ」を中心に、運営体制の最適化や販管費削減の取り組みが奏功し、会社全体のコスト総額は8億8,000万円、第1四半期比でマイナス1億8,900万円、比率としてはマイナス17.7パーセントと想定以上の削減となりました。

第2四半期の人件費が第1四半期に比べて増加していますが、未払い給与の精算にかかる一時費用を第2四半期に3,300万円計上した影響で、そちらを控除すると第1四半期比で減少しています。

第3四半期の費用全体については、第2四半期までに実施した費用削減効果が現れ、会社全体で第2四半期の実績よりもさらに約20パーセントの削減となる見込みで、金額としては2億円弱の削減を想定しています。

なお、第4四半期の費用全体は、第3四半期と概ね同等の推移になると想定しています。

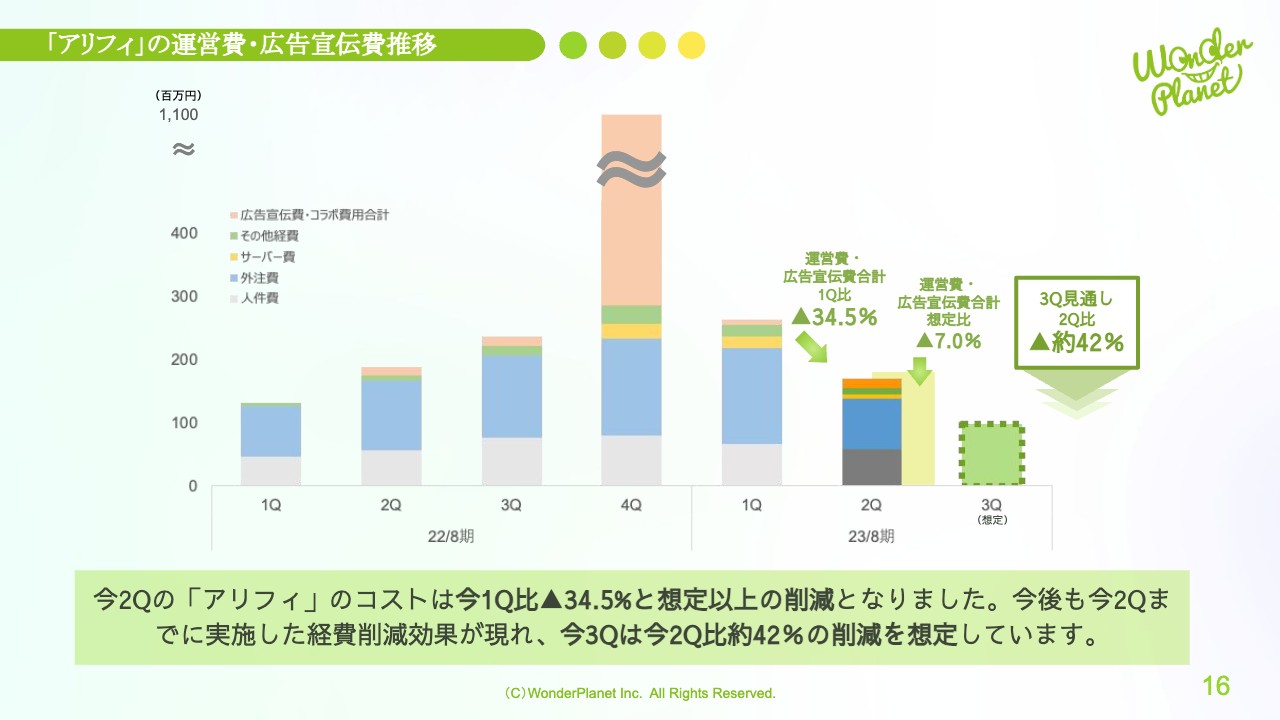

「アリフィ」の運営費・広告宣伝費推移

「アリフィ」の運営費・広告宣伝費についてです。第2四半期は第1四半期比マイナス34.5パーセントで、想定以上の削減となりました。

外注費など契約期間の関係で、費用削減までにタイムラグが数ヶ月間生じるものもあるため、今後も第2四半期までに実施した費用削減効果が現れてくる見込みです。第3四半期は第2四半期比で約42パーセントの削減を想定しています。

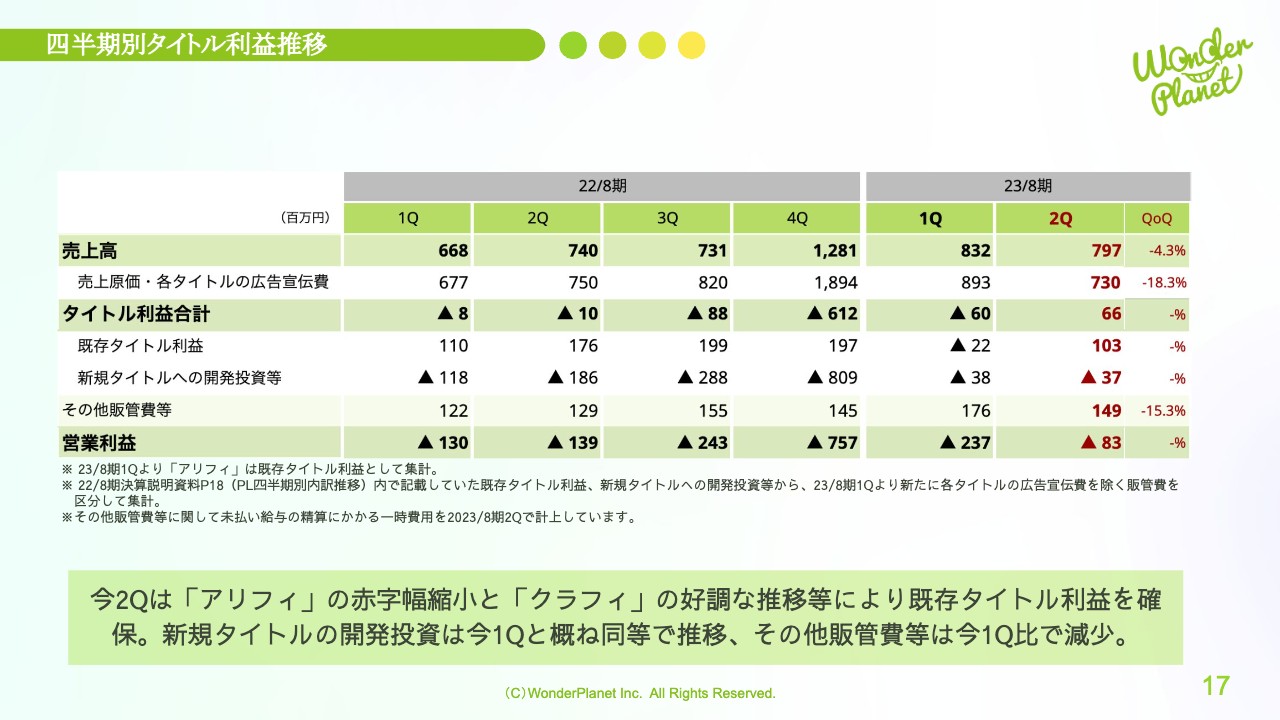

四半期別タイトル利益推移

四半期別タイトル利益推移です。第1四半期より「アリフィ」を既存タイトル利益として集計しています。また、既存タイトル利益や新規タイトルへの開発投資等から、新たに広告宣伝費を除く販管費を区分して集計しています。

第2四半期の既存タイトル利益は1億300万円です。「アリフィ」の赤字幅が縮小し、クラフィ」が堅調に推移した結果、既存タイトル合計は、第1四半期は赤字でしたが、第2四半期は黒字化し、利益を確保しながら進捗しています。

また、新規タイトルへの開発投資などは第1四半期と概ね同等に推移し、その他販管費などは第1四半期比で減少しました。次のページでブレイクダウンし、補足します。

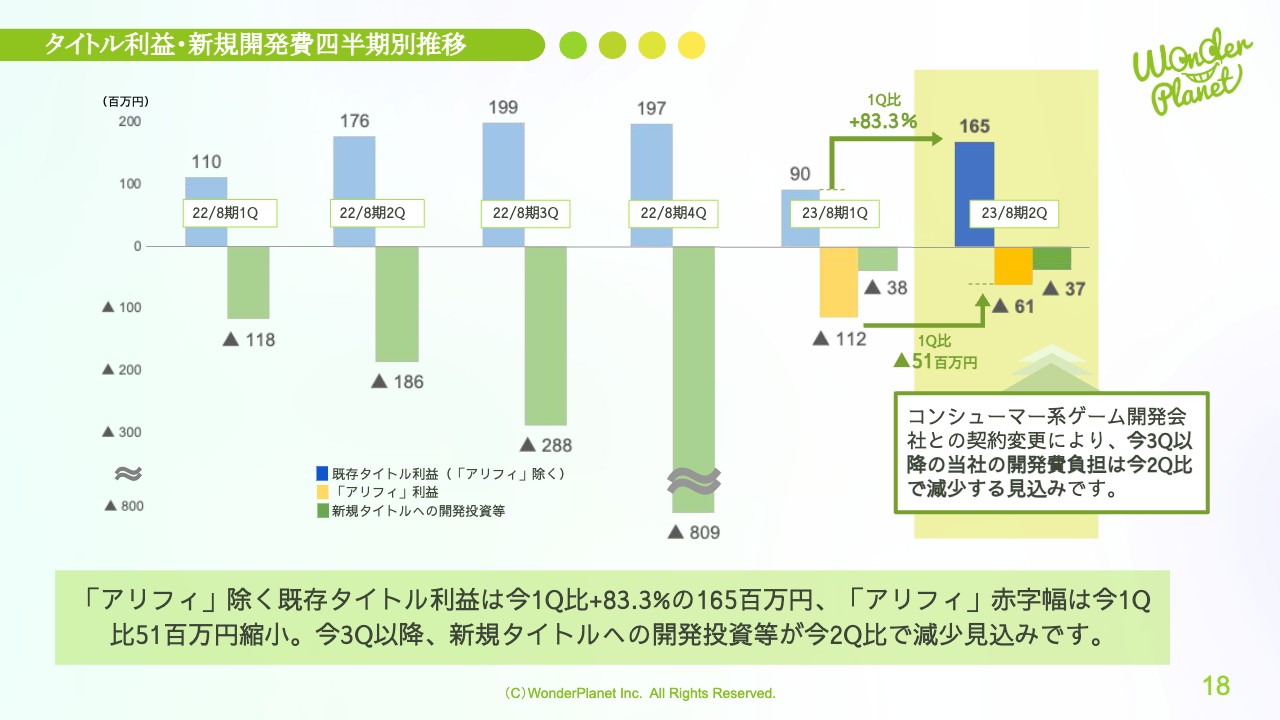

タイトル利益・新規開発費四半期別推移

タイトル利益・新規開発費の四半期別推移をご説明します。第2四半期の「アリフィ」を除く既存タイトル利益は1億6,500万円です。先ほどご説明した人件費の一時費用の発生も考慮した上で、前年同期比で微減益となりましたが、第1四半期比では83.3パーセントの大幅な増益となりました。

なお、「アリフィ」は運営体制の最適化を目指した取り組みにより、赤字幅を第1四半期比で5,100万円縮小しています。引き続き、運営体制の適正化を図りながら、第3四半期以降は、利益を確保できるタイトルの運営に注力していきます。

また、コンシューマー系ゲーム開発会社との契約変更により、第3四半期以降の当社の開発費負担は第2四半期比で減少する見込みです。第1四半期、第2四半期と、それぞれ新規タイトルへの開発投資などが4,000万円弱で推移してきましたが、第3四半期にその金額は減少すると見込んでいます。

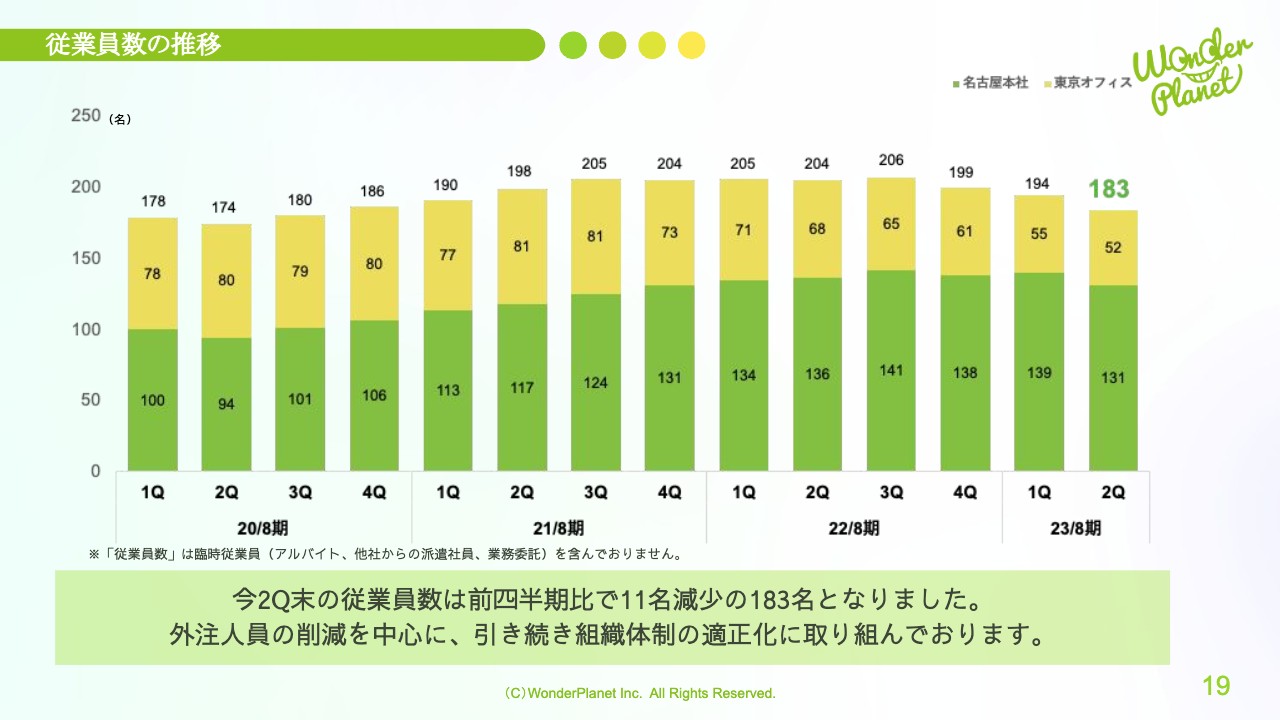

従業員数の推移

従業員数の推移です。第2四半期末の従業員数は、前期比で11名減少の183名となりました。外注人員の削減を中心に、引き続き新規採用を抑制しながら、組織体制の適正化に取り組んでいます。

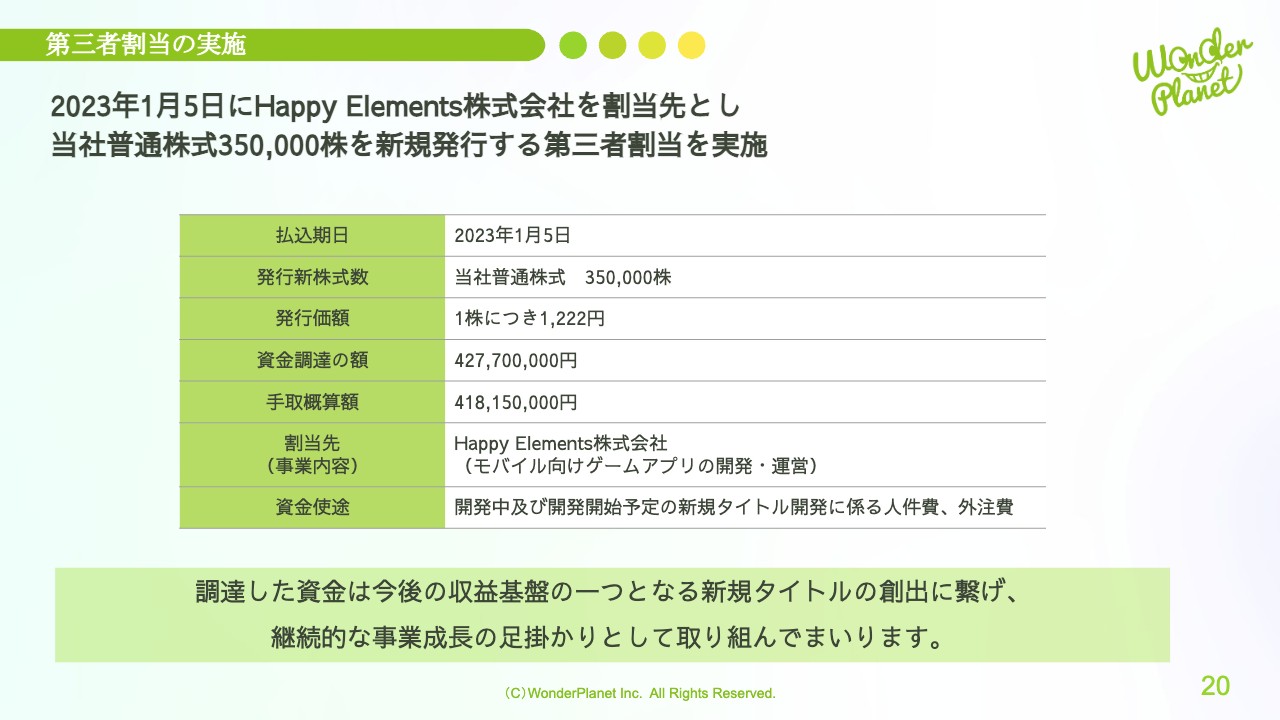

第三者割当の実施

第1四半期の時にもご説明しましたが、タイミングとしては第2四半期に実施した第三者割当についてご説明します。

2023年1月5日に、モバイル向けゲームアプリの開発・運営を行うHappy Elements株式会社を割当先とし、当社普通株式35万株を新規発行する第三者割当を実施しました。

調達した資金は、今後の収益基盤の1つとなる新規タイトルの創出につなげ、継続的な事業成長の足掛かりとして取り組んでいきます。

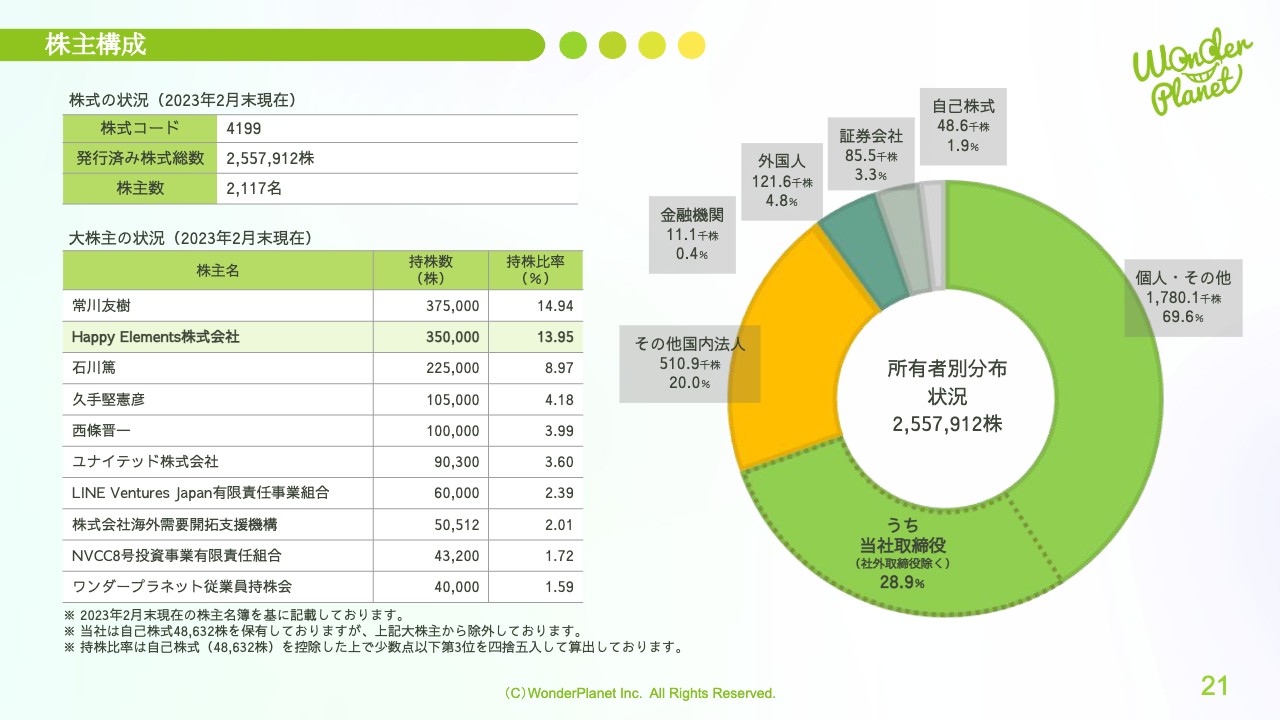

株主構成

第2四半期末の株主構成です。第三者割当実施後、Happy Elements株式会社は、持株比率13.95パーセントで第2位の大株主となりました。また、発行済み株式総数は新株予約権の行使も含め、前期末に比べて35万7,500株増加しています。

BS

BSです。前期末との比較で、第2四半期末の現金及び預金は、第三者割当増資の実施や社債の新規発行が増加要因であった一方、「アリフィ」の広告宣伝費の未払金の支払いを主因に、減少となりました。

負債は同じく社債の新規発行で増加した一方、借入金の約定弁済や未払金の減少等により、減少しました。

純資産は純損失の計上による利益剰余金の減少があった一方で、第三者割当による新株式の発行により増加し、5億1,100万円となりました。

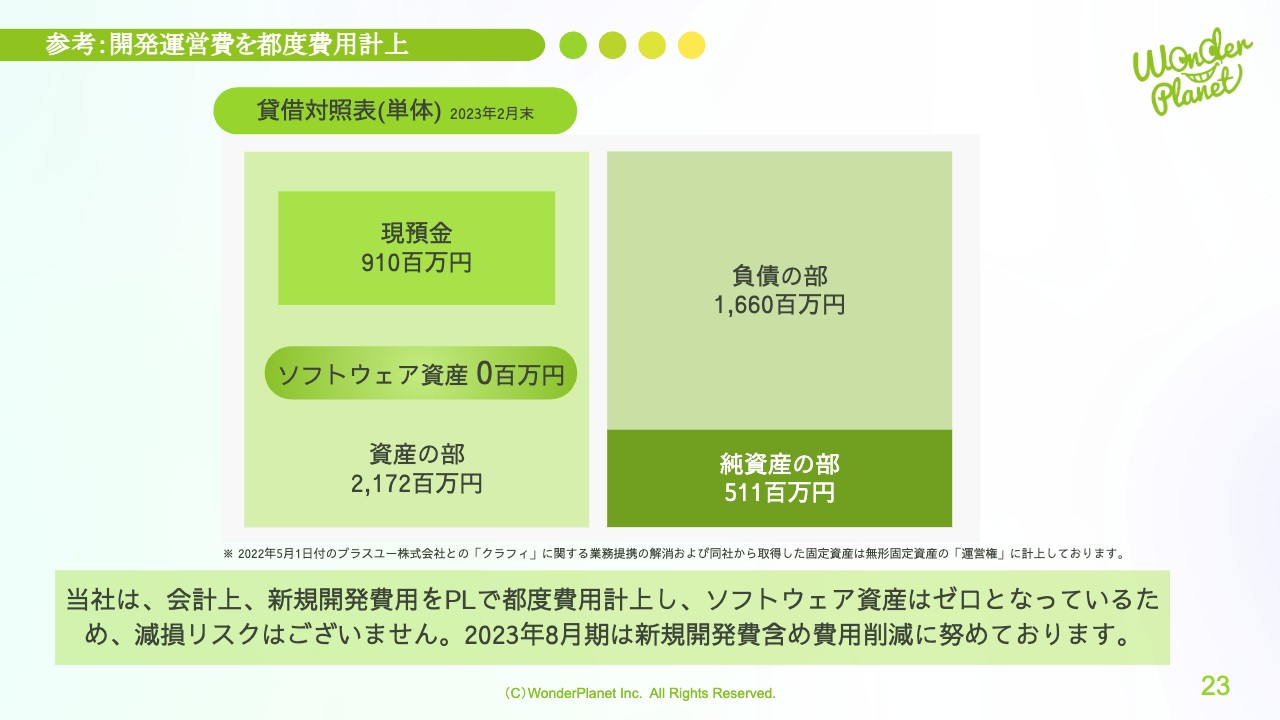

参考:開発運営費を都度費用計上

当社の会計処理を補足します。当社では会計上、新規開発費用をPLで都度費用計上し、ソフトウェア資産はゼロとなっているため、今後もタイトルクローズ時などに、PL上に減損が発生するリスクはありません。2023年8月期は、PL側の新規開発費を含め、引き続き費用削減に努めています。

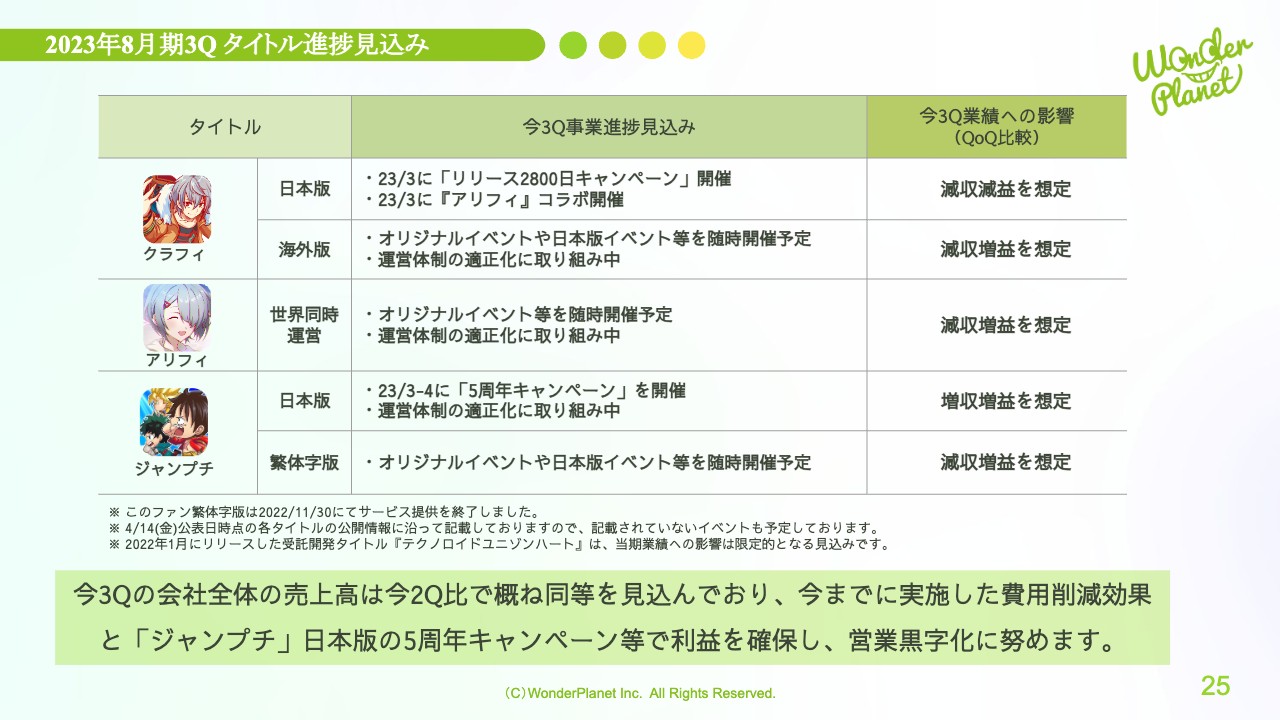

2023年8月期3Q タイトル進捗見込み

2023年8月期第3四半期の進捗見込みと通期見通しについてご説明します。まずは、 第3四半期のタイトル進捗見込みについてです。会社全体では、第3四半期の売上高は第2四半期比で概ね同等を見込んでいます。

今までに実施した費用削減効果と、「ジャンプチ日本版」の5周年キャンペーンなどで利益を確保し、営業黒字化に努めていきます。

タイトル別では、「クラフィ」の日本版で3月に「リリース2800日キャンペーン」や「アリフィ」コラボを開催しながらも、好調だった第2四半期比では減収減益を想定しています。海外版は、オリジナルイベントや日本版イベント等を随時開催予定で、運営体制の適正化に取り組みながら、第2四半期比では減収増益を想定しています。

「アリフィ」は、オリジナルイベント等を随時開催予定で、運営体制の適正化に取り組みながら、第2四半期比では減収増益を想定しています。

「ジャンプチ」の日本版では3月から「5周年キャンペーン」を開催中です。運営体制の適正化に取り組みながら、第2四半期比で増収増益を想定しています。繁体字版はオリジナルイベントや日本版イベントなどを随時開催しながらも、第2四半期比で減収増益を想定しています。

これらイベントは、4月14日金曜日の公表日時点での各タイトルの公開情報に沿って記載しているため、公表前のものなど、スライドに記載されていないイベントも今後予定しています。

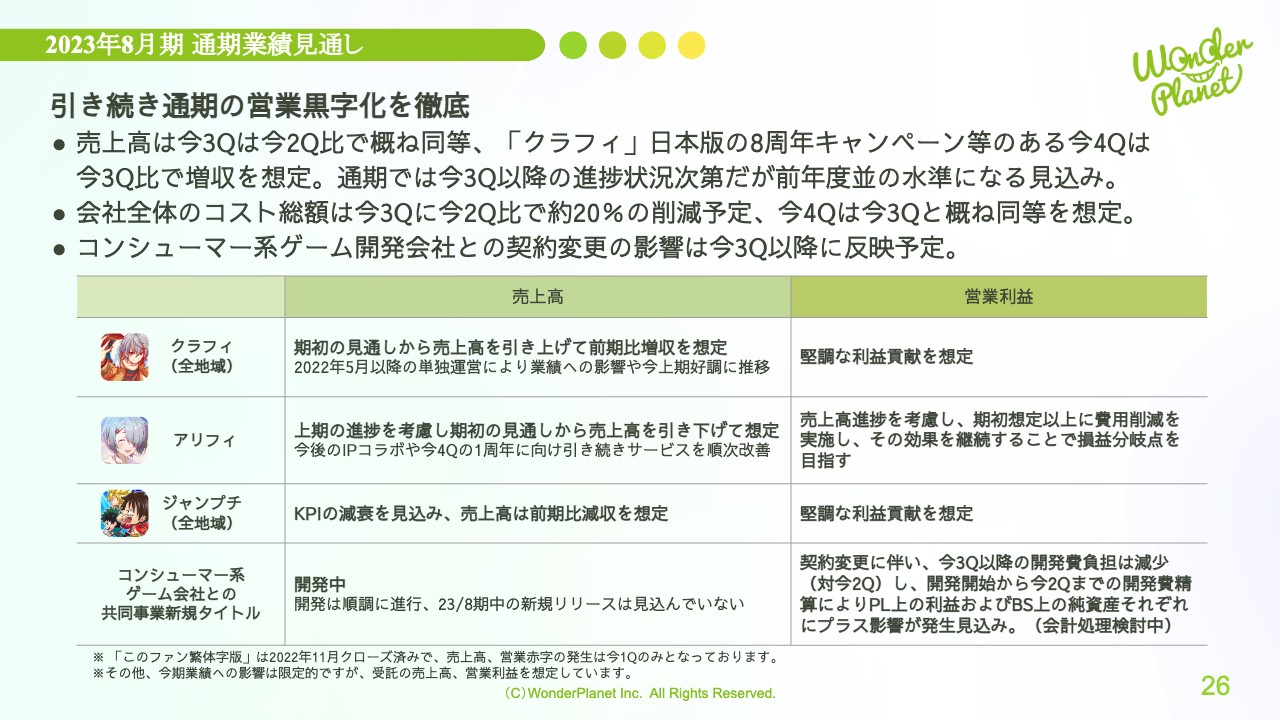

2023年8月期 通期業績見通し

2023年8月期の通期業績見通しについてです。先ほどご説明したとおり、引き続き通期の営業黒字化を徹底しており、第3四半期の売上高は第2四半期比で概ね同等です。

「クラフィ」の日本版の8周年キャンペーンなどがある第4四半期は、第3四半期比で増収を想定しています。通期では、第3四半期以降の進捗状況次第ですが、前年度並みの水準になる見込みです。

会社全体のコスト総額は、第3四半期に第2四半期比で約20パーセントの削減予定で、第4四半期は第3四半期と概ね同等を想定しています。なお、コンシューマー系ゲーム開発会社との契約変更の影響は、第3四半期以降に反映予定です。

タイトル別に補足します。「クラフィ(全地域)」は、2022年5月以降の単独運営により、業績への影響や上期の進捗が前年同期比で増収と好調に推移したことにより、売上高は期初の想定を引き上げ、前年同期比で増収を想定しています。営業利益は堅調な利益貢献を想定しています。

「アリフィ」は、上期の売上高の進捗を考慮し、売上高は期初の見通しを引き下げて想定しています。今後のIPコラボや第4四半期の1周年に向け、引き続きサービスの順次改善に努めていきます。一方で、営業利益は、売上高の進捗を考慮し、期初の想定以上の費用削減に取り組み、その効果を継続することで損益分岐点を目指していきます。

「ジャンプチ(全地域)」は、KPIの減衰を見込み、売上高は前期比で減収を想定していますが、営業利益は堅調な利益貢献を想定しています。

コンシューマー系ゲーム開発会社との共同事業新規タイトルについて、開発は順調に進行していますが、2023年8月期内の新規リリースは見込んでいません。

なお、第3四半期に行った契約内容の変更に伴い、第3四半期以降の当社が負担する開発費が第2四半期比で減少します。また、開発開始から第2四半期までの開発費用を第3四半期で精算する予定のため、PL上の利益およびBS上の純資産にそれぞれプラスの影響が発生する見込みです。会計処理については検討中のため、お話しできる段階になればご説明させていただく予定です。

「このファン繁体字版」は、2022年11月クローズのため、売上高は第1四半期実績のみです。

その他、2023年8月期の業績への影響は限定的ですが、受託開発タイトルの売上高、営業利益を想定しています。

以上の点を踏まえ、第3四半期以降は費用削減効果を継続させながら、各タイトルで売上高の目標達成に努めるとともに、引き続き、通期の営業黒字化に徹底的に取り組んでいきます。

2023年8月期 通期業績見通しついて

2023年8月期の業績予想値を非開示とする方針の内容を記載しているため、ご参照ください。

続いて、現在の注力分野について代表取締役社長の常川よりご説明します。

現在の注力分野と概要

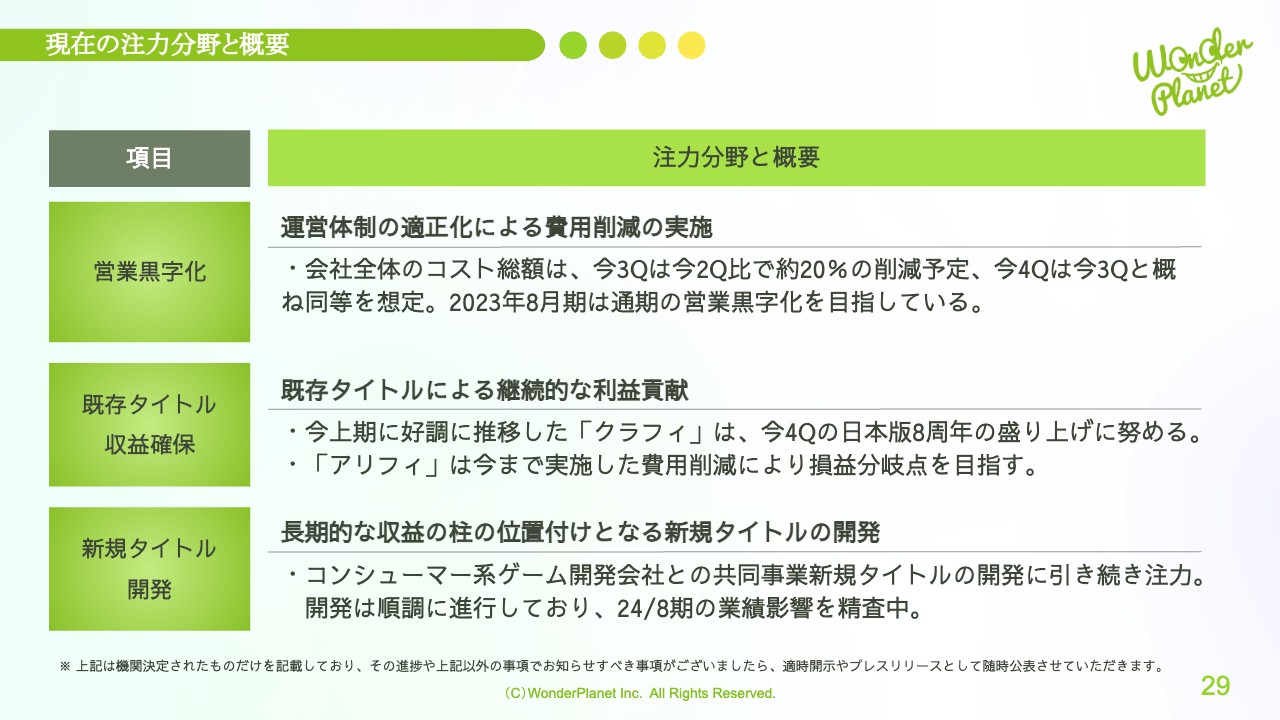

常川:現在の注力分野についてご説明します。まずは注力分野とその概要です。営業黒字化に関しては、2023年8月期は運営体制の適正化を目指し、費用削減に取り組んでいます。

会社全体のコスト総額は、第2四半期では第1四半期比で17.7パーセントの費用削減を実施しており、第3四半期は第2四半期比で約20パーセントの削減を予定しています。引き続き、運営体制の適正化を進めながら、通期での営業黒字化を目指していきます。

既存タイトルの収益確保については、継続的に利益貢献できるサービスの提供に注力していきます。「クラフィ」は上期に好調に推移し、第4四半期には日本版で8周年イベントも予定しているため、さらなる盛り上げに努めていきます。

「アリフィ」は、今までに取り組んだ費用削減の効果により、損益分岐点を目指した運営に取り組んでいきます。

新規タイトル開発については、長期的な収益の柱となる新規タイトルの開発に注力していきます。現在、コンシューマー系ゲーム開発会社と開発中の新規タイトルは順調に進行しており、2024年8月期の業績影響を精査中です。

開発中の新規タイトル

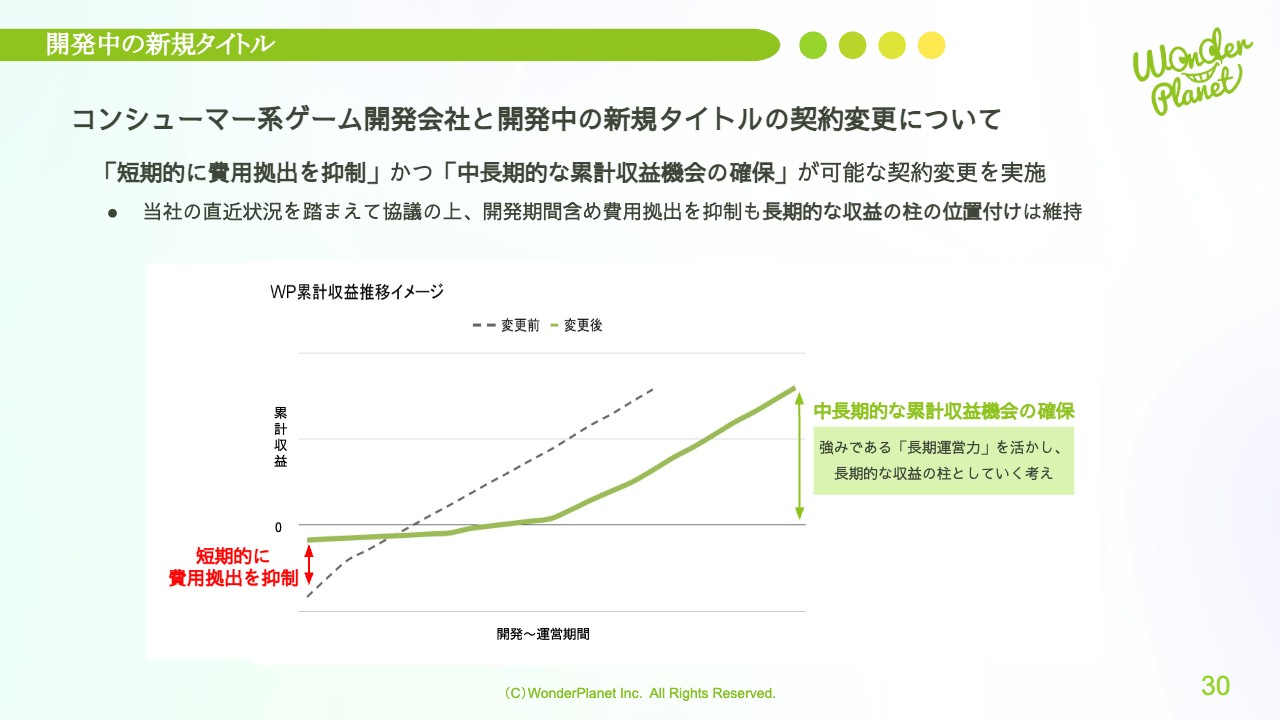

今までにも少しご説明しましたが、コンシューマー系ゲーム開発会社と開発中の新規タイトルにおける契約変更について、その変更点をご説明します。今回の契約変更については、当社の直近状況を踏まえて両社で協議の上、合意に至ったものです。

契約変更のポイントとしては、まず当社が負担する開発費用の拠出に対し、短期的にその費用を抑制する条件へ変更となった点が挙げられます。これにより、当社が負担する開発費が減少する見込みで、第3四半期以降の開発費の減少に加え、開発から第2四半期までの開発費についても、第3四半期で精算を行う予定です。

一方で、タイトルリリース後においては、当社の強みである「長期運営力」を活かし、運営しながら中長期的な累計収益機会の確保が可能な内容としました。開発期間を含め、費用拠出を抑制しつつ、長期的な収益の柱としての位置付けが維持されているため、引き続き開発に注力していきます。

詳細な概要については、これ以上現段階でお伝えすることができませんが、今後お知らせすべき事項は、適時開示やプレスリリースとして随時公表させていただきます。

ご説明は以上です。当社は引き続き、企業価値の向上に努めてまいります。ご清聴ありがとうございました。

質疑応答:「アリスフィクション」の売上見通しとサービス継続について

常川:「『アリフィ』は第2四半期の売上も苦戦しているとのことですが、今後増収に転じることはあるのでしょうか? また、今後もサービスを継続する方針ですか?」というご質問です。

「アリフィ」は上期の進捗を考慮し、期初の見通しよりも売上高が下がると想定していますが、今後予定しているIPコラボや1周年キャンペーンに向けて、お客さまから評価いただけるように引き続き改善に努めていきます。

今後のサービス継続については、まず「アリフィ」の営業赤字幅を縮小することが会社全体の最重要課題だと考え、これまで費用削減を中心に進めてきました。会社全体の業績への影響が限定的になることを前提に、引き続きサービスを継続できるよう運営していきたいと考えています。

質疑応答:成長戦略としての新規タイトルの開発について

常川:「新規タイトルとして公表されているのは、コンシューマー系ゲーム開発会社との共同タイトルのみですが、今後の成長戦略をどのように考えているのでしょうか?」という、現状の新規開発の考え方についてのご質問です。

長期的な収益の柱の位置付けとして、この新規タイトルに注力しています。ですので、まずはこちらを成功させることが、当社の成長戦略上で最も重要だと考えています。

今回、当社の直近状況を踏まえて協議を行い、協業先の厚意もあり、短期的に費用拠出を抑制しながらも、中長期的な累計収益機会がしっかりと確保される契約に変更しました。当社にとっての収益の柱という位置付けは引き続き維持されるため、期待に応えられるよう、引き続き開発に努めていきたいと考えています。

その他、今後の新規開発については、まだ意思決定したものはありませんが、社内で随時検討は進めています。また公表できる段階になり次第、みなさまにもお話しできればと思います。

質疑応答:営業黒字化のタイミングについて

常川:「営業黒字化のタイミングはいつ頃になるのでしょうか? 第3四半期に黒字化しますか? 上期の営業赤字3.2億円を下期で取り戻すのはハードルが高いように思いますが、どのようにお考えでしょうか?」というご質問です。

佐藤:定量的なところからご説明します。上期の進捗において、営業赤字は第1四半期に2億3,700万円、第2四半期に8,300万円となっています。営業赤字幅は1億5,300万円ほど縮小しましたが、その主因は第2四半期の会社全体のコスト総額を、第1四半期比で1億8,900万円削減したことによります。

そのため、先ほどお伝えしたとおり、第3四半期の会社全体のコスト総額は、第2四半期比で約20パーセント削減する予定で、これを金額に換算すると、2億円弱の削減となる見通しです。

削減の内訳としては、第2四半期までに「アリフィ」を中心に、全社で実施してきた費用削減の効果が余すことなく出てくることを見込んでいます。それに加え、コンシューマー系ゲーム開発会社との契約変更により、以降の開発費負担も第2四半期比で減少する見込みです。

なお、第3四半期の削減額は、コンシューマー系ゲーム開発会社との過去開発費の精算により発生する影響は考慮しない数字となっています。過去開発費の精算については、現段階では会計処理が確定していないため、お話しできる段階になれば、またご説明できればと思っています。

今まで、営業黒字化の達成に向けての主な変動要因は費用削減の効果次第と考え、推し進めてきました。そして先ほどお伝えしたとおり、第3四半期は第2四半期比で約2億円弱の費用削減となる見通しで、第2四半期の赤字幅である8,300万円以上に費用削減の目処が立っています。

また、売上高に関しては、第3四半期は第2四半期と同程度を見込んでおり、そこから数字を積み上げていけば、第3四半期から営業黒字化が達成できます。ここをしっかりと目指していきたいと考えています。

そして、第4四半期も、会社全体のコスト総額は第3四半期と同程度を想定しています。売上高に関しては、「クラフィ」日本版の8周年キャンペーン等があるため、第3四半期比で増収となる予想です。

これら第3四半期、第4四半期の利益貢献により、上期の営業赤字幅を取り戻し、期初より目標としてきた通期での営業黒字化の達成に向けて、引き続き徹底して努めていきたいと考えています。

質疑応答:従業員数の減少と従業員のケアについて

常川:「第2四半期は、従業員数が前四半期比で11名減っていますが、運営体制への影響はないのでしょうか? また、従業員のケアはどのように実施していますか?」というご質問です。

佐藤:今期は、運営体制の適正化を実施していくとご説明しましたが、直接雇用の従業員への影響は限定的にしたいと考えています。そのため、見直しの実施は外注人員の削減を中心に行ってきました。

当社としても直接雇用の従業員のケアは重要と考えており、半期ごとに評価を実施していますが、その評価を賃上げというかたちで反映しています。人的リソースは、当社の運営開発体制の根幹を成す重要なものであると認識しているため、今後も引き続き丁寧にケアしていければと考えています。