生命保険文化センターの調査によると、夫婦2人の老後の最低日常生活費は平均で月額23万2000円、ゆとりある老後生活費は37万9000円となっています。

とはいえ、住宅ローンや子どもの教育費から解放されれば、そこまで生活費はかからないと感じる方もいるでしょう。

最低日常生活費の月額23万円で十分と感じるかもしれません。

しかし、年金収入として「月額20万円」以上受け取るのは、実は簡単なことではありません。

この記事では、年金を月額20万円受け取るために必要となる年収や加入期間について検証してみます。

実際に今のシニアで厚生年金「月額20万円以上」を達成する割合もご紹介します。

【注目記事】クレヨンしんちゃん「野原ひろし」より年収が高い男性は現代の日本に何%いるのか

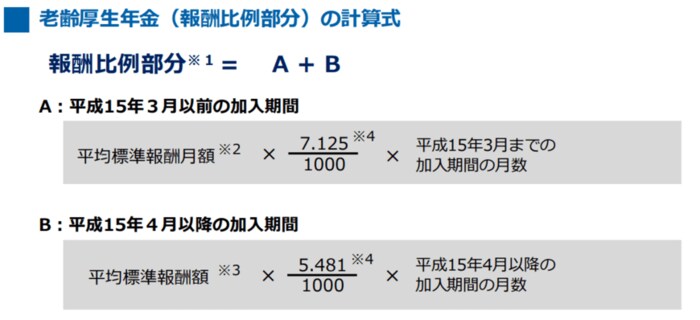

1. 厚生年金の支給額の決まり方

まずは、厚生年金の支給額の計算方法を見ていきましょう。

1.1 厚生年金の計算方法

A:2003年3月以前の被保険者期間

平均標準報酬月額×7.125/1000×2003年3月までの被保険者期間の月数

B:2003年4月以降の被保険者期間

平均標準報酬額×5.481/1000×2003年4月以降の被保険者期間の月数

A+Bが老齢厚生年金の報酬比例部分となります(従前額保障や物価スライド等は考慮しません)。

計算式からわかるとおり、現役当時の賃金や加入期間が重要になります。

2. 厚生年金「月額20万円以上」に必要な年収と加入期間を試算

では、現役時代にどれほどの収入があれば「月額20万円」の年金収入を見込めるのでしょうか。

ここでは老齢基礎年金を満額受給できる前提で、2004年1月以降に厚生年金に加入したと想定してシミュレーションしてみます。

2.1 加入期間38年なら年収いくら必要か

まずは加入期間38年のケースで試算します。

先ほどの計算式にあてはめると、年収740万円であれば標準報酬月額が概算で約62万円となり、老齢基礎年金を含んだ厚生年金月額が約20万円になりました。

2.2 加入期間40年なら年収いくら必要か

最近では定年退職が延長となる企業も多く、勤続年数が40年以上になることもあるでしょう。

加入期間が40年のケースでもシミュレーションしてみます。

この場合、年収が700万円となれば標準報酬月額が概算で58万3000円となり、老齢基礎年金を含んだ厚生年金月額が約20万円になりました。

加入期間を延ばすことで、少ない収入でも年金額を増やせるということです。

とはいっても、加入期間を通した年収を上記のラインで保つのは難しいものです。

日本の平均年収は443万円。年代があがるほどに年収はあがる傾向にありますが、厚生年金の保険料を決める標準報酬月額の等級には上限があります。

一定ラインに達すると頭打ちとなるため、若いときに足りていなかった年収をあとからカバーするのも難しいのです。

上記から、厚生年金を月額20万円以上受給するのは、意外に難しい事実がわかります。

※昭和21年4月1日以前に生まれた方については、給付乗率が異なります。

※年収÷12で仮の平均標準報酬月額を算出しています。実際には「平均標準報酬月額」「平均標準報酬額」を用いるため、厳密には年収と異なります。

※あくまでも概算のため、実際の受給額とは異なるケースがあります。

※老齢基礎年金は2023年度新規裁定者の基準額です。