50歳代から「あと1000万円貯めたい」場合の老後対策3ステップ

老後に向けて資産を増やすにはどのような対策が必要なのでしょうか。50歳からあと1000万円貯めるための老後対策を解説します。

50歳代からの老後対策1.まずは退職金を確認する

まずは、受け取れる退職金を確認しましょう。たとえば退職金を1000万円以上受け取れるのであれば、特に対策をしなくても老後までに資産は1000万円以上増えます。

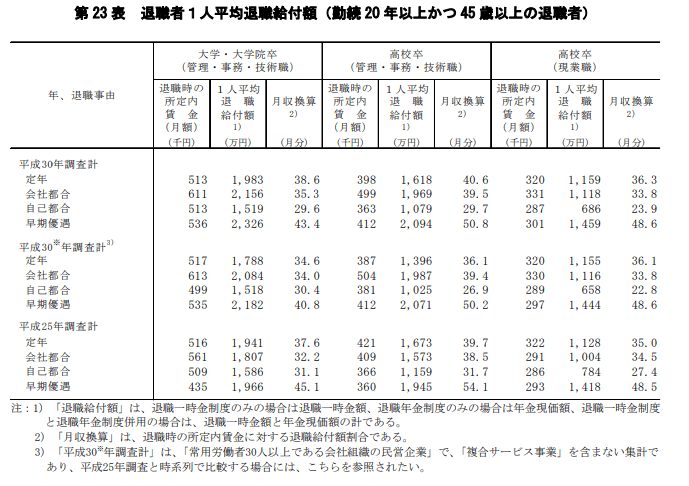

厚生労働省が公表する「平成30年就労条件総合調査 結果の概況」によると、勤続年数20年以上かつ45歳以上の定年退職者が受け取る退職金の平均額は以下のとおりです。

2/3

出所:厚生労働省「平成30年就労条件総合調査 結果の概況」

退職金の平均額

- 大学・大学院卒(管理・事務・技術職) :1983万円

- 高校卒(管理・事務・技術職) :1618万円

- 高校卒(現業職) :1159万円

大学・大学院卒の会社員が受給する退職金は約2000万円にもおよびます。ただし、退職金の額は会社や人によってさまざまです。

まずは、自分がおおよそどれくらいの退職金を受給できるのか確認してみてください。

50歳代からの老後対策2.毎月の貯金額を増やす

十分な退職金が受給できない人は、自分で資産を貯めることが必要です。50歳代は子どもが独立して学費などの教育費がかからなくなり、支出が減る世帯も増えます。

余計な支出を増やさずに固定費をできるだけ削って、毎月の貯金額を増やすことを検討してみてください。

50歳から64歳の15年間で1000万円を貯めるには、月に約5万6000円の貯金が必要です。

50歳代からの老後対策3.NISAで資産運用を始める

NISAで資産運用を始めることも老後対策の1つです。運用なのでリスクはありますが、効率的に老後資金を作る方法の一つになるでしょう。

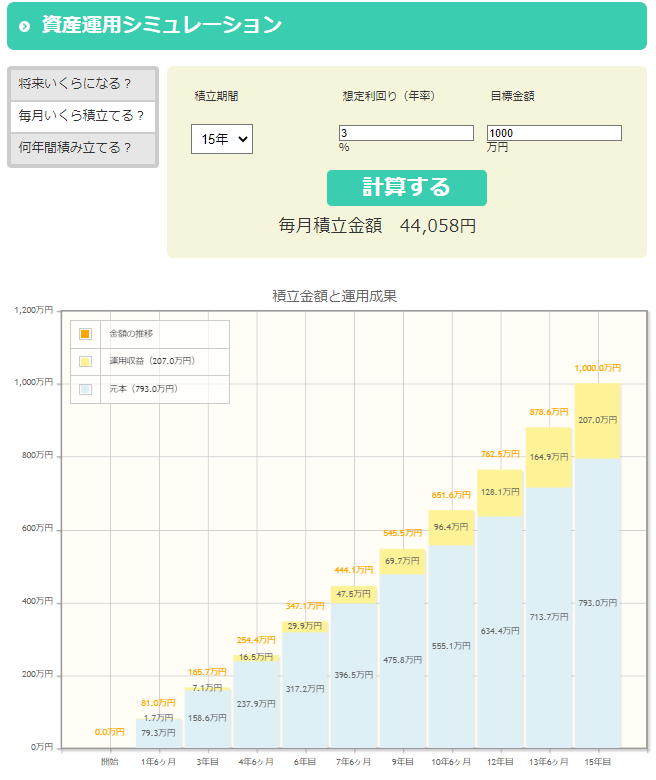

50歳から64歳の15年間で年利3%の運用をした場合、1000万円を貯めるために必要な毎月の投資金額と資産推移は以下のとおりです。

3/3

出所:金融庁「資産運用シミュレーション」

50~64歳の毎月のつみたて金額(年率3%):約4万4000円

経過年数 資産額(運用益)

- 3年 165万7000円(運用益:7万1000円)

- 6年 347万1000円(運用益:29万9000円)

- 9年 545万5000円(運用益:69万7000円)

- 12年 762万5000円(運用益:128万1000円)

- 15年 1000万円(運用益:207万円)

毎月4万4000円をつみたて投資すれば、15年間で1000万円の資産を作れます。

ただし、上記のシミュレーションは年利3%で運用した場合であり、実際にどれくらいで運用できるかはわかりません。

また一般的に、投資期間が短いほど資産運用の成果は安定しない傾向にあります。

50歳からつみたて投資を始める場合は、若い人がつみたて投資を始める場合と比べて投資期間が短いです。そのため、許容リスクを慎重に見定めて、投資商品や毎月のつみたて金額を決定しましょう。