4. 【年金年収】厚生年金「みんな老齢年金をいくらもらっているのか」

4/5

出所:厚生労働省年金局「令和3年度 厚生年金保険・国民年金事業の概況」をもとにLIMO編集部作成

4.1 【年金年収】厚生年金の平均年額

男女全体:172万7580円(月額14万3965円)

- 男性:196万560円(月額16万3380円)

- 女性:125万6232円(月額10万4686円)

男性のボリュームゾーンは「月額17万円以上18万円未満」となっている一方で、女性のボリュームゾーンは「月額9万円以上10万円未満」です。

これを年収に換算すると、男性は「204万円以上216万円未満」、女性は「108万円以上~120万円未満」となります。

厚生年金の受給額は、現役時代の年収や勤続年数などによって個人差が出ます。いずれにしても、いまの生活水準と比べて公的年金で十分だと考える方は多くはないでしょう。

老後対策の一つとして、資産運用が挙げられます。しかし、投資はまだ十分に浸透しているとはいい難く、政府が掲げる貯蓄から投資への道のりは長そうです。

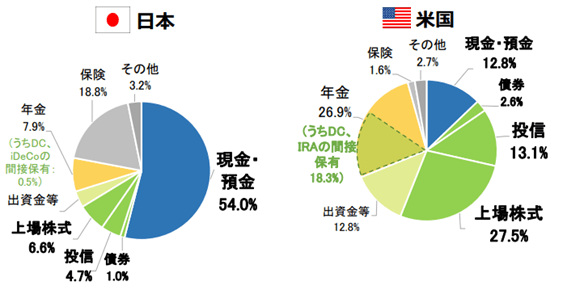

5. 「日本は貯金、米国は投資」資産づくりの傾向を見る

参考に、日本と米国の家計金融資産の構成を比較してみましょう。

5/5

出典:日本証券業協会「中間層の資産所得拡大に向けて ~資産所得倍増プランへの提言~」(2022年7月20日公表)

「現金・預金」の割合が全体の54%の日本に対し、米国は12.8%。「上場株式・投信・債券」の割合は日本が12.8%、米国は61.5%です。

米国では国民の株式保有は以前から進んでいたわけではなく、1990年代から個人が運用を指図する確定拠出年金の普及と加入者への投資教育の推進があり、投資が一般的となっていったとみられます。

金利が低く預貯金だけでお金を殖やすことが困難ないま、一部で運用をとりいれる必要がありそうです。

6. 悠々自適なセカンドライフに繋げたい「資産づくり」のコツ

老後に受け取れる年金額はひとそれぞれです。いずれにしても、公的年金以外の準備を始めたほうが良さそうですね。

資産運用初心者さんなら、「iDeCo(イデコ:個人型確定拠出年金)」や「つみたてNISA」などの税制優遇制度を活用した積立投資から検討するのも一案。

投資はリスクがありますが、長い期間かけてじっくり積立投資することにより、リスクを軽減させることも可能です。限られた資産を効率よく殖やすために、有効的な方法といえるでしょう。

老後のマネープランを考えて、いまから早めの対策を考えていけたらいいですね。

参考資料

- 総務省統計局「家計調査報告 家計収支編 2021年(令和3年)平均結果の概要」

- 総務省統計局「2019年 全国家計構造調査」

- 厚生労働省「2021(令和3)年 国民生活基礎調査の概況」

- 厚生労働省「令和3年度 厚生年金保険・国民年金事業の概況」

- 日本証券業協会「中間層の資産所得拡大に向けて ~資産所得倍増プランへの提言~」

田中 友梨