3. 女性が老後資金を準備する方法2つ

現在の女性の年金受給額を解説しましたが、老後生活を送るために十分な金額ではないと感じた方もいるでしょう。

夫が受け取る年金額や貯蓄額によっては不安に感じない方もいるかもしれませんが、できるだけ老後の生活費の準備をしておきたいものです。

老後の生活費の準備をする方法はいくつかありますが、その中に「iDeCo(個人型確定拠出年金)」や「つみたてNISA」で資産形成する方法があります。

3.1 女性の老後資金準備1.iDeCo(個人型確定拠出年金)

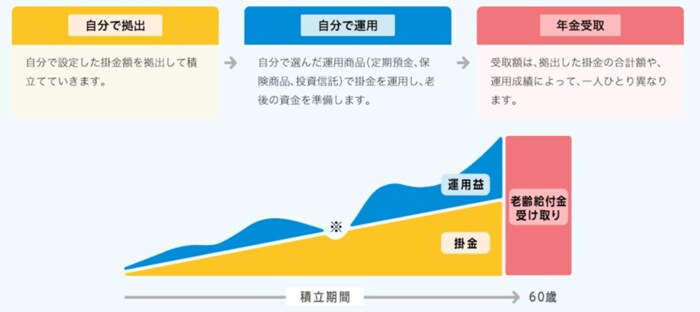

iDeCo(個人型確定拠出年金)は毎月の拠出金を自分で決め(上限あり)、自分で金融商品を選んで運用し、60歳以降にそれまでの拠出金と運用益の合計額を「老齢給付金」として受給します。

2/3

出所:iDeCo(イデコ・個人型確定拠出年金)【公式】「iDeCoの特徴|iDeCoってなに?」

iDeCo(個人型確定拠出年金)では税制優遇措置が取られており、拠出金は全額が所得控除されることや、運用益が非課税になること、受給時に所得控除が受けられることといったメリットがあります。

ただし、原則として60歳まで資産を引き出すことができないことや、商品によって元本保証ではないといった注意点もあります。

3.2 女性の老後資金準備2.つみたてNISA

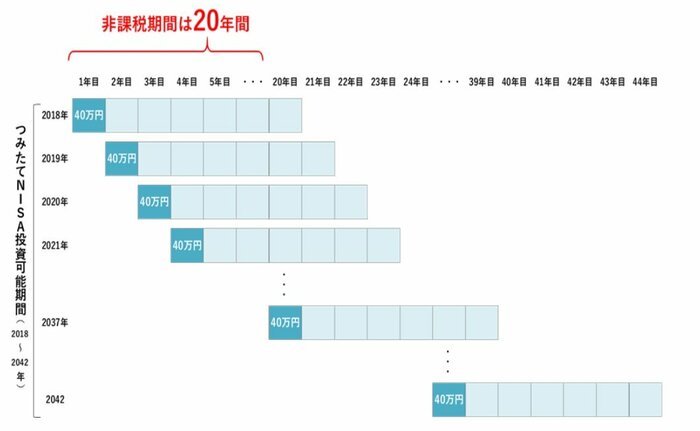

つみたてNISAは、長期・積立・分散投資を支援するための非課税制度で、少額からはじめられるため投資初心者などでも始めやすい制度です。

一般的に、投資などで得られた利益(分配金や譲渡益など)には税金がかかりますが、つみたてNISAの場合は毎年40万円まで、最長20年間にわたり(合計最大800万円まで)非課税になります。

3/3

出所:金融庁「つみたてNISAの概要」

運用する金融商品は金融庁が定めた一定の要件を満たした商品なので、投資に不安を感じる方でも取り組みやすいといえます。

ただiDeCo(個人型確定拠出年金)とは異なり途中で解約することも可能ですが、投資商品であるため元本割れリスクなどがあることに注意しましょう。

なお、現行のNISA制度は2023年までとなっており、2024年からは新NISA制度がはじまるので2つの制度を確認しましょう。