2023年2月22日に行われた、株式会社ヒューマンクリエイションホールディングス 個人投資家向けIRセミナー 〜with バフェット・コード&IR Agents〜の内容を書き起こしでお伝えします。ワンストップで効率的な企業分析ができる無料のツール「バフェットコード」のサイトはこちらをご覧ください。

スピーカー:株式会社ヒューマンクリエイションホールディングス 代表取締役CEO 富永邦昭 氏

バフェット・コード 氏

合同会社IR Agents 代表 関本圭吾 氏

個人投資家向けIRセミナー 〜with バフェット・コード&IR Agents〜

バフェット・コード氏(以下、バフェット・コード):本日はヒューマンクリエイションホールディングスの本社にお邪魔しています。2021年3月に上場したばかりの企業ですが、創業は半世紀前の1974年です。もともとはバンキング・システムズという社名で、まさしく金融機関向けのエンジニア派遣事業からスタートした企業です。

2016年に今の代表取締役である富永さまがジョインされ、以降はコンサルティングへの参入が進み、エンジニア派遣から受託開発の企業へ変貌しつつあります。変化の途上というのは人には伝わりづらいものですが、個人的には大きなインパクトがあると思っています。本日はその意図や目的、具体的な変化の様子にも言及しつつ、事業内容から成長戦略まで、富永CEOに直接うかがいたいと思います。

富永邦昭氏(以下、富永):ヒューマンクリエイションホールディングス代表取締役CEOの富永でございます。このような形式での個人投資家向けの説明会は、これまであまり実施できていませんでした。今日はこの機会を最大限に活用して、みなさまにメッセージを伝えていきたいと思います。どうぞよろしくお願いいたします。

IR Agents:本日は、元・機関投資家の経験を活かして、いろいろとお話をうかがいたいと思います。よろしくお願いいたします。

バフェット・コード:そして末席から私、バフェット・コードも参加させていただきます。本日は音声のみの参加となり恐縮ですが、よろしくお願いいたします。さっそくですが、主に関本さんから質問するかたちで、進行していきたいと思います。

IR Agents:初めて御社のセミナーを見る方もいると思いますので、まずは事業の全体感やビジネスモデル、中長期の戦略などからうかがいたいと思います。このような機会では、私はまず、企業の成り立ちを聞くことにしています。御社はどのようなところからビジネスが始まって、今に至るのでしょうか?

沿革

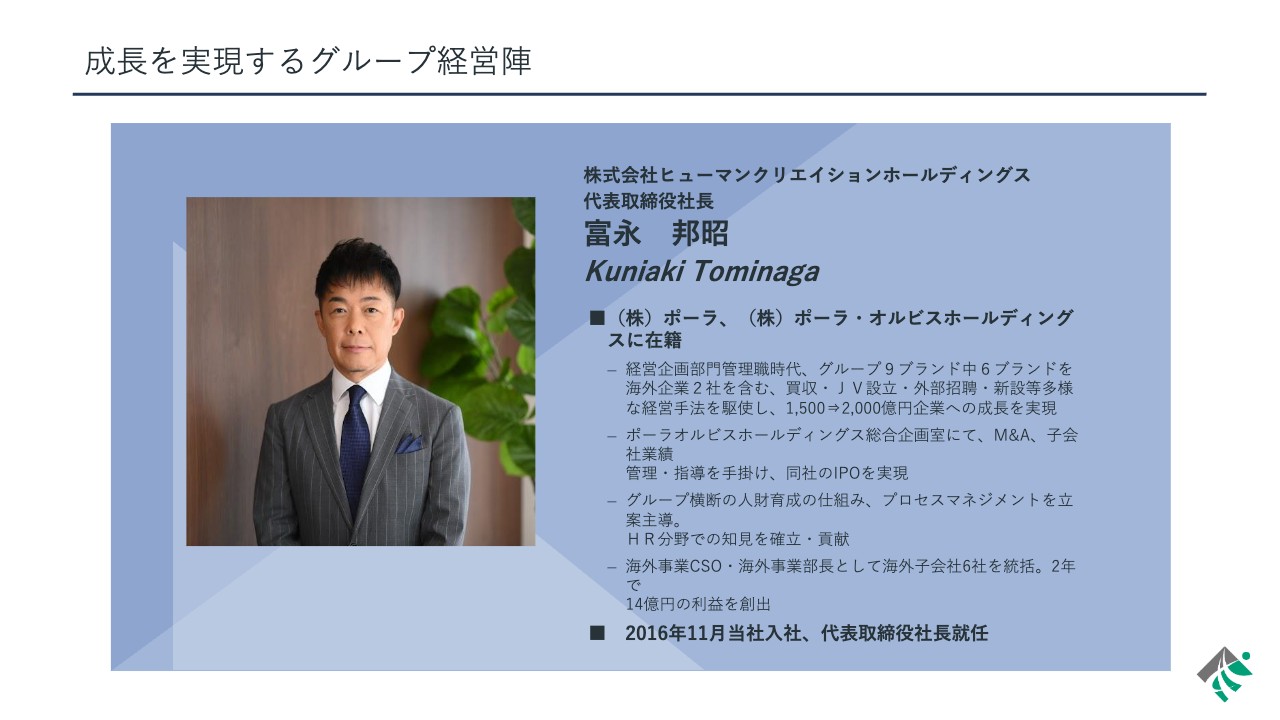

富永:前身企業の創業は1974年10月で、約半世紀の歴史があります。2016年10月に、現在の持株会社体制になりました。この持株会社設立と同時に、私が外部招聘され、社長に就任しました。

バフェット・コード:参画前は、ポーラおよびポーラ・オルビスホールディングスに在籍していたとのことですが、一般的には異業種に見えます。当時はどのような仕事をしていたのでしょうか? また、それは今どのように活きていますか?

成長を実現するグループ経営陣

富永:化粧品会社のグループに、大学を出てから累計23年勤めました。キャリアを振り返ると、事業畑が半分ぐらい、経営企画畑が半分ぐらいです。事業畑では海外事業も手がけましたし、経営企画畑ではM&AやIPOの準備室などを歴任してきました。

おっしゃるとおり完全に異業種ですが、異業種であるがゆえに、業界の商習慣や既成概念にとらわれない経営ができると思っています。

企業を経営していく上で大事なのは、所属する人たちがどのような気持ちで、どのような取り組みをするかだと思います。その経営哲学をこの会社に入れていけば、この業界でも十分に成長できると考え、外部招聘に応じました。

バフェット・コード:2016年11月の社長就任からおよそ7年経ちました。最初は戸惑いもあったと思いますが、最近はもう馴染んでいらっしゃいますか?

富永:最初はわからない単語だらけで戸惑いましたが、わからない単語や業界の風習などをきちんと勉強しました。そして、さらに上に行くためにはどのような手法が取れるか研究し、現在に至っています。今はさすがにわからない単語はありませんし、エンジニアとも普通に会話ができます。

IR Agents:異業種から参画して、具体的にはどのようなことに取り組んできたのでしょうか?

富永:まず、単なるエンジニアの派遣しか行っていなかった事業体でしたので、この状態を長く続けていてもあまり企業成長は望めないだろうと思っていました。

ですので、「1人いくら」というビジネスモデルから「1件いくら」というモデルへの変革や、外注してしまうのではなく、自社グループの中で開発の頭から最終工程まできちんと責任を持って実行できる経営体制を敷きたいと考えました。

2016年から事業会社の新設や、M&A等々を行って現在のかたちまで持っていき、今では子会社として6つの事業会社が並んでいます。思い描いていた経営体制がようやく揃い、活用し始めた段階になりました。

IR Agents:まさに土台を建て終わりつつあるという、よいタイミングでお話を聞けてうれしいです。以上、成り立ちや取り組んできたこと、富永さまの人柄やキャリアについてのお話でした。

ここからは、ビジネスについてです。SI(システムインテグレーター)に近い業態のITサービスの会社は非常にたくさんありますが、御社はどのような会社で、どのようなサービスを提供しているのでしょうか? どのような属性のお客さまがいるのかや、どのような領域を担っているのかについて教えてください。

富永:おっしゃるとおり、いわゆるSIや、SESと言われるエンジニアの派遣ビジネスを行っている他社は非常に多いです。

当社は、「IT投資をしたほうがよいのか、他の方法はないのだろうか」などといった、お客さまがIT投資を決める前のコンサルティングの段階からサービスを提供できます。その上、IT投資することになった場合に、SIと言われる開発行為も当社グループで行えます。

さらに、システムは納品して終わりではなく、保守運用してブラッシュアップしていく工程がありますが、この工程も含めて、グループの中で一気通貫で受け取れる会社です。このような会社は、まず他にはありません。

コンサルだけ、開発だけ、保守運用だけを行う会社は非常に多いです。しかしながら、発注するお客さまからすると、責任の所在が曖昧になるという問題が起こります。

例えば、設計図を書いて発注し、実際に開発実装したけれども、思ったとおりに動かなかったとします。その場合、設計図を書いた人が悪いのか、開発した人が悪いのかが不明確です。保守運用中になにかを壊してしまった可能性もあります。

しかしながら、当社の場合はすべての工程を担当しますので、お客さまからすると、ワンストップですべてを任せられて、納品物のすべての責任を取ってもらえるのが見えています。この安心感や信頼感が抜群にあると言えます。

IR Agents:よくわかりました。顧客となる会社の規模はどのくらいでしょうか?

富永:我々のグループの事業規模では、5億円以上の受託開発はリスクが大きすぎますの狙っていません。そのサイズの案件は大手SIerが請け負っており、その一部分を切り出していただいて、共同で当たることが多いです。

我々が中心的に狙っているのは、「ボリュームニッチ」と呼んでいる3,000万円以上3億円以下の中規模ゾーンです。この分野における弊社の戦闘力は圧倒的です。したがって、この分野だけに集中して受託しています。

IR Agents:3,000万円から3億円以下という規模は、大きい案件の切り出しであったり、小さな会社の1個のプロジェクトといったイメージでしょうか?

富永:そのとおりです。5億円から100億円規模だと、名前がよく知られている大手SIerが積極的に狙ってくる事業サイズです。3,000万円以上3億円以下の案件は、大手が自ら取りに行くとコストパフォーマンスがあまりよくないサイズで、大手はまず競合として出てきません。

競合となるのは、開発専業の同業他社や、保守運用専業の同業他社です。非常に多くの会社が競合になりますが、全工程を丸ごと受け取れる会社は、この市場規模の中では弊社しか存在しないため、圧倒的に弊社が強い状態です。

IR Agents:それならば、同業他社も一貫で受ければよいのではないかと思うのですが、それができない理由は何なのでしょうか? 同業他社が御社の領域に入ってこられないのは、どのような障壁があるからだと思いますか?

富永:3,000万円クラスの案件であれば、一貫で受ける同業他社はあると思います。ただし、1億円を超える規模になると、サイズ的に受け取りきれない規模だと思います。当社グループにはエンジニアだけで900人以上いますが、このようにそれなりのエンジニア数を揃えなければその規模感には参入できないという点があります。

加えて、一定の技術力や実績を有していなければ、そもそも発注されません。一定の技術力と実績があり、かつ会社として大きなリスクを負わずにそれを実行できる会社となると、相当少ないのではないかと思います。

IR Agents:かなりおもしろいサイズ感で、まさに「ボリュームニッチ」な市場だと言うことですね。一方で、参入してこないのは、他社が「リスクに対して旨味がない」と感じているのではないかとも思います。他社が入りたがらない儲かりにくい市場なのか、他社がいないからこそ儲かる市場なのか、どのように認識していますか?

富永:儲かる市場ではありますが、一定のリスクも負わなければならない市場でもあります。そのリスクを負うだけの体力・技術力をすぐに身につけることは難しいため、なかなか入ってこられない、参入障壁が高いジャンルだと思っています。

バフェット・コード:リスクとは、開発が思ったように進まなかったり、急に仕様変更を依頼された時に対応できなかったりといった、開発上のリスクを指しているのでしょうか?

富永:おっしゃるとおりです。思ったとおり進まないことや、クライアントから仕様変更のリクエストが来るという事態は当たり前に起こります。予定どおりにいかないことのほうが多いのです。

ですので、それを受けとめた上で、予定収益を出すだけの効率的な技術開発ができるか、あるいは見積もりにそれを織り込んでおけるかというあたりに、依頼を受け取る企業側のレベルが如実に出てきます。

我々は、お客さまからの依頼内容の受注判定を行い、相当慎重に選んでいます。きちんと予定収益があげられるのか、想定外のリスクにどこまで耐えられるのかを十分に検討した上で、受注するかどうかを決めています。これができる会社は相当少ないと思います。

バフェット・コード:受注をするかしないかを決める会議体、決定体があるのでしょうか?

富永:子会社個々にもありますし、サイズが大きい場合はホールディングスが参加しての受注判定会議があります。

IR Agents:受注判定会議では、「これには、このようなリスクがあるのではないか」「お客さま側に不審な点はないか」といった話をしているのでしょうか?

富永:おっしゃるとおり、かなりリアルに細かく検討しています。お客さまの性格まで読みます。

IR Agents:性格も読むのですね。そこまで検討すると聞くと、「うるさい」と言っては失礼ですが、要求がたくさんある会社なのではないかと思ってしまいます。

富永:要求がたくさんあるというより、お客さまの業種によってリスクの場所はそれぞれ違いますので、そのあたりを見極めるために、参加者全員でディスカッションして決めているということです。

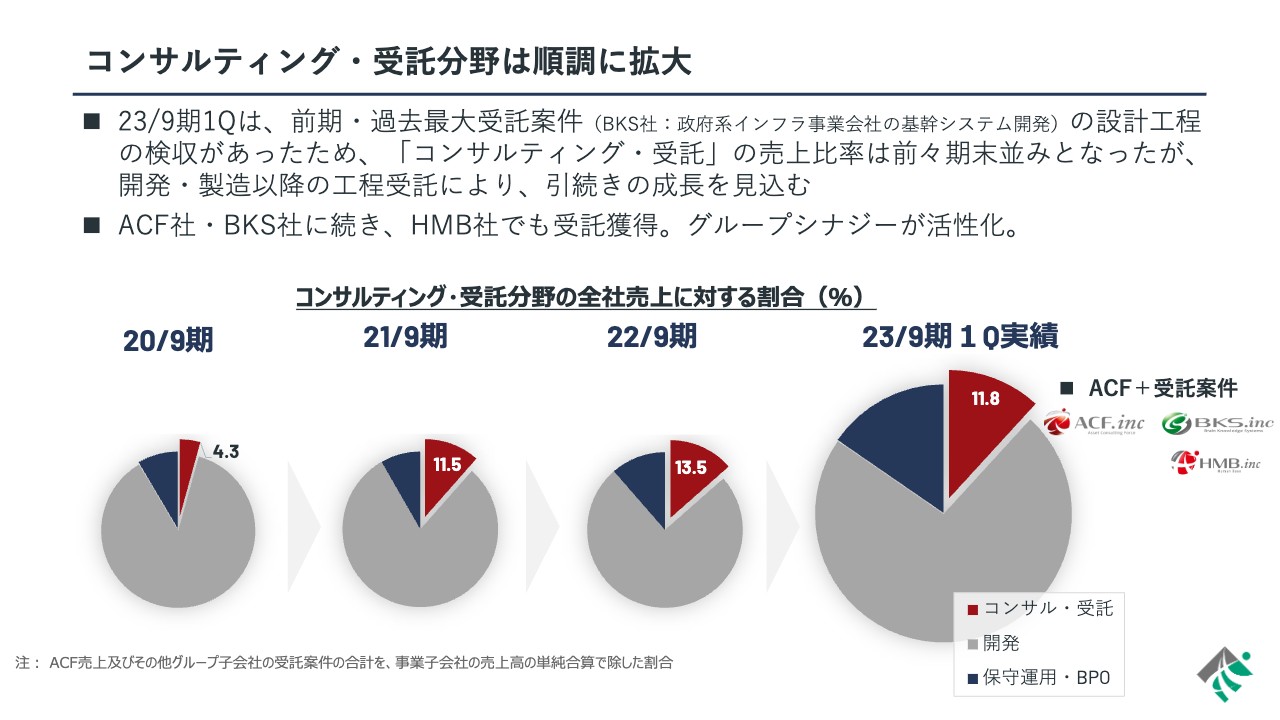

コンサルティング・受託分野は順調に拡大

IR Agents:以上、競争力について深掘りしつつ、「ボリュームニッチ」な市場についてうかがいました。続いては、コンサルティング・受託分野についてです。

先ほど、コンサルティングや受託へのシフトに取り組んだとのお話があり、資料でもたびたび「コンサルティング・受託分野」との単語を目にします。あらためてご解説をお願いしたいのですが、この分野が、付加価値が高く、一貫して受けられるといった部分だと理解してよいでしょうか?

富永:おっしゃるとおりです。

IR Agents:スライドの円グラフを見ると、コンサルティング・受託分野の全社売上に対する割合は、2022年9月期は13.5パーセント、2023年9月期第1四半期では11.8パーセントとなっています。グレーで示している開発分野は、これまでのビジネスと同じでしょうか?

富永:おっしゃるとおり、グレーで示しているのは、エンジニアの派遣を含んだ開発工程の売上シェアです。まだ比率としては従来モデルが高い状態ですが、近い将来にはコンサルティング・受託分野の比率を20パーセントくらいまで引き上げて、今の1.5倍くらいにしようとしています。比率が上がれば上がるほど、利益率も向上できると考えています。

IR Agents:青色で示している保守運用・BPO分野は、開発分野やコンサルティング・受託分野で請け負った開発などの、保守運用を行っているのですね。

富永:おっしゃるとおりです。最終工程で、かつ契約終了が起こりづらい、リカーリングゾーンの売上構成になっています。

IR Agents:BPOも似たようなものでしょうか?

富永:そのとおりです。BPOの契約単位としては1年以上、2年から3年が多いです。

IR Agents:わかりました。コンサルティング・受託分野では、お客さまと直接やりとりするプライムベンダーや1次請け(元請け)が大部分を占めるのでしょうか?

富永:全社売上のうち約12パーセントを占めるコンサルティング・受託分野の中で、プライム比率はやっと半数を超えたところです。残りの半数には、大手Sler企業から一部切り出しとして受託契約しているものも含まれています。

IR Agents:個人的には、やはり1次請けのほうがクライアントの意向もつかみやすく、収益性も高くなると考えていますが、今後もコンサルティング・受託分野の比率を拡大していくのか、今のバランスがちょうどよいのかについては、どのようにお考えでしょうか?

富永:全社売上の中で、20パーセントまではコンサルティング・受託分野のシェアを上げようと思っています。20パーセントを超えてからも上げていくかどうかは、検討が必要だと思っています。

やはり受託契約では、どうしてもリスクがゼロにはならないため、売上比率が20パーセントを超えてもどんどん拡大するのがよいかといいますと、そこは慎重に考えるべきだと思っています。

20パーセントまではリスクを取り、そこで収益を高めるというかたちで進めてよいと思います。しかし、これを30パーセントや50パーセントまで拡大してよいのかといいますと、万が一予定した収益が上げられなかった場合、会社として耐えられるレベルを少し超えてしまうだろうと考えています。

炎上率と言えばよいのかわかりませんが、それで考えると、やはり今のところは売上比率20パーセントが適切だろうと思っています。

IR Agents:IT企業の決算を見ていると、状況が良いと思ったら謎の損失が出ていて、「これは何ですか?」と聞くと「不採算案件です」と言われることがたびたびありますが、そのようなことが発生するリスクなのですね。

富永:どうしても、そのようなリスクはありますね。

IR Agents:よくわかりました。20パーセントというのは、コンサルティング・受託分野の全社売上に対する割合でしょうか?

富永:ご指摘のとおり、全社売上に対して、コンサルティング・受託分野の割合を20パーセントにまで拡大しようと思っています。

IR Agents:このような案件は、いわゆる飛び込み営業のように、アウトバウンド営業で獲得するのか、紹介などのインバウンド営業なのか、どのような獲得経路でしょうか?

富永:現段階では、既存のお客さまの紹介か、既存のお客さまのフェーズ2やフェーズ3の依頼が多いです。飛び込みの、まったくの新規案件もありますが、現在はお客さまの紹介にお応えするために余裕がない状況です。そのため、新規開拓も行いますが、ウェイトとしては少なめです。

IR Agents:どこかの資料で見たのですが、稼働率が98パーセントから99パーセントに近いのですよね?

富永:ご指摘のとおり、少し休ませてあげないといけないくらい、高稼働が続いています。

IR Agents:ビジネスとしては良い状況だと思いますが、そうなのですね。

上場企業の決算などを見ていて、個人的には、エンジニア派遣であれば営業利益率5パーセントから8パーセントくらい、コンサルであれば高いところで20パーセントを超えてくるというイメージを持っています。

御社に対してもこのイメージを適用してよいのか、それとももう少し低い、あるいはもう少し高いなどのご意見があれば、ぜひうかがいたいです。

富永:単なるエンジニア派遣のビジネスを展開している会社では、営業利益率が5パーセント前後という状況は普通だと思います。

コンサルティングだけ行っている会社は、営業利益率が20パーセントを超えることもよくありますが、我々は現在この2つの中間くらいです。単にエンジニア派遣だけ行っているのでも、コンサルティングだけ行っているのでもないため、当社の営業利益率は10パーセント前後という状況です。

したがって、コンサルティング・受託分野の比率を20パーセントに上げるということは、コンサルティング専業会社に営業利益率が近づいていくということだと思っていただければよいと思います。現在はちょうどその途中です。

IR Agents:まさにこの部分が御社にとっての成長戦略に関係しているかと思いますが、そうすると投資家としては2点ほどおうかがいしたいことがあります。

1点目は「では、どうしたら売上比率が伸びるのか」、2点目は「それが実現した後は、収益性はどこまで上げられるのか」という点です。

簡単に言いますと、コンサルティング・受託分野の比率が20パーセントまで上がった後、どれくらいの収益性が狙えるのでしょうか? 単純に、営業利益率20パーセントを狙える部分が、全社売上のうち20パーセントあると考えてよいのでしょうか?

富永:この後いろいろと組み立てていきますので、その中でどのようにコンサルティング・受託分野の売上比率が20パーセントに高まっていくのかは、注目していただきたいポイントです。売上比率が高まった後、どこまで営業利益率が上がるかというと、現時点でコミットするのは少し難しいですが、今の水準の1.5倍くらいは十分にあり得ると思っています。

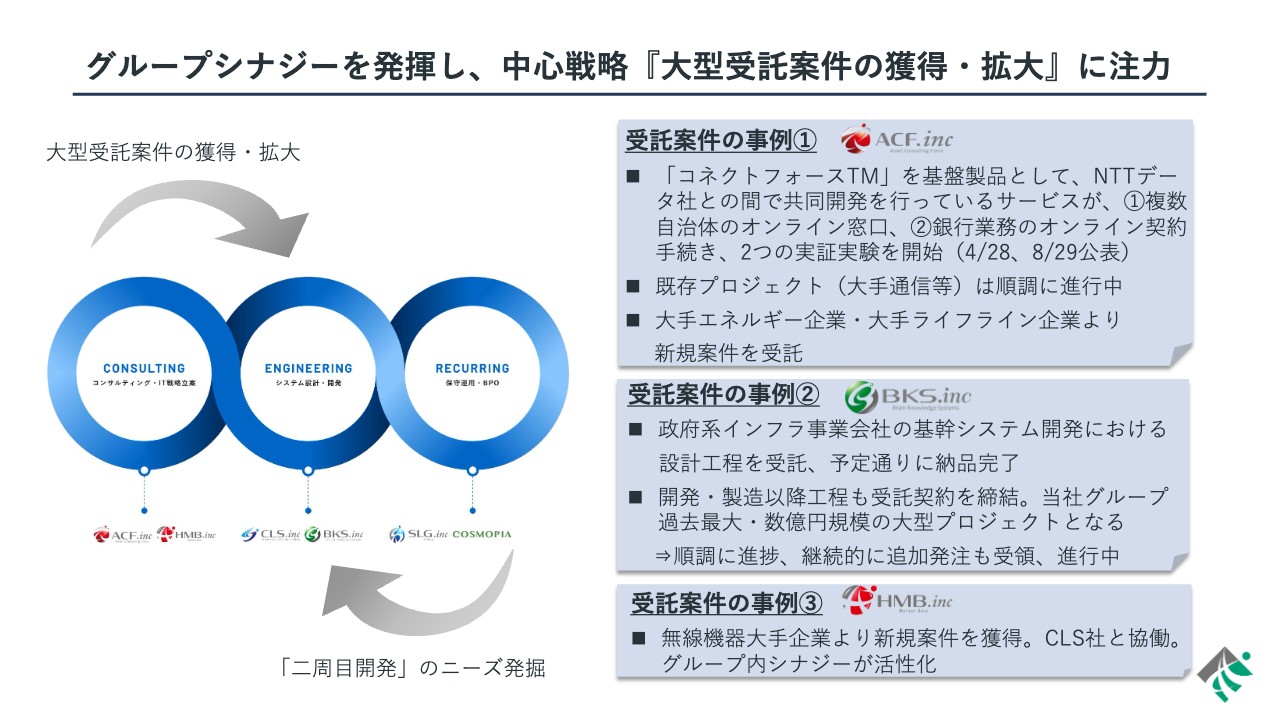

グループシナジーを発揮し、中心戦略『大型受託案件の獲得・拡大』に注力

IR Agents:よくわかりました。そうすると、これまでコンサルティング・受託分野が伸びてきたので、今後もこの調子で進めていけばよいと思うのですが、そもそも過去にはどのようにして売上比率を伸ばしてきたのか、20パーセントまで高めるには何をする必要があるのかについて、うかがいたいです。

富永:受託の経験を積んでいるエンジニアの数が着実に増えていることが、次の受託を獲得する源泉になっています。実際に、今まではコンサルティングおよび受託を専業としていた子会社のアセットコンサルティングフォース(ACF)だけが受託案件を獲得できていたのですが、前期にはもともと開発会社であったブレーンナレッジシステムズ(BKS)が、最も大きな受託案件を獲得しています。

今期に入ってからは、同じく開発系のグループ会社だったシー・エル・エス(CLS)と、BRPを専門に行っていたヒューマンベースが共同で受託契約を獲得していますので、グループ全体として受託契約を獲得できる環境が整い、かつ実績も出てきたというのが現状です。

グループ全体で上位工程に移動し、受託契約を獲得し、頭が増えてパイプラインも太くなっているという状態ですので、今は良い状態だと思います。

バフェット・コード:もともとは主に1つの会社が受託案件を獲得していたのが、他の子会社にも波及していることは非常に喜ばしいことだと思います。会社をまたいで他の子会社でも案件を獲得できるようになった理由としては、人材交流などがあるのでしょうか? どのような仕組みでそれが可能になったのでしょうか?

富永:ACFが受託契約を獲得しても、ACFだけで開発や実装などを進めているのではなく、ACFの社員がプロジェクトマネージャー(PM)というポジションに入り、実際の開発工程になるとシー・エル・エスやBKSが参画してそのプロジェクトを回していきます。

そのため、別の事業会社ではあるものの、プロジェクト自体は同じチームとして進めていくということを繰り返してきた結果、CLSも自ら受託契約が取れるようになったというストーリーです。

バフェット・コード:よくわかりました。

IR Agents:もともとACFが獲得してきて、チームで受けていた案件を、今後はACFも、BKSも取れるという状態になっているのでしょうか?

富永:ご指摘のとおり、プロジェクトに対する経験値が上がっているため、そのような状態になっています。

IR Agents:それはやはり、経験を積むことによってエンジニアの熟練度が上がってくるため、結局は熟練したエンジニアの数が必要であるという理解になるのでしょうか?

富永:そのとおりです。

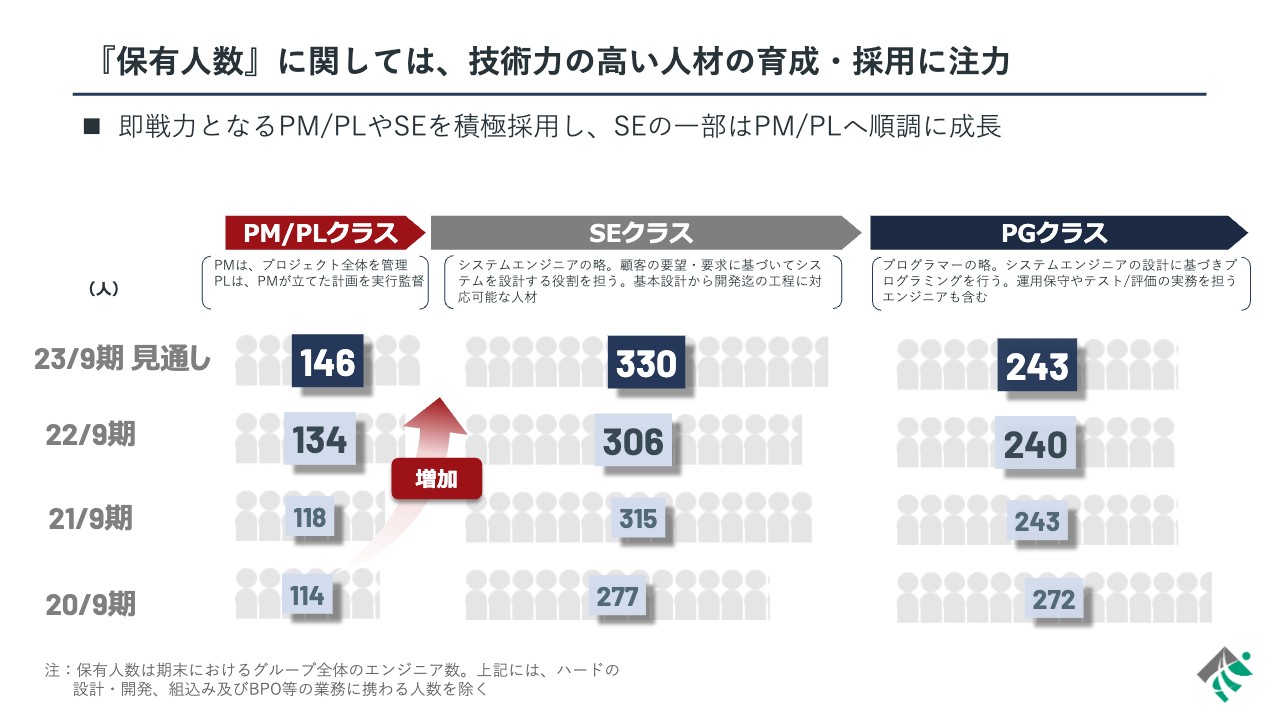

『保有人数』に関しては、技術力の高い人材の育成・採用に注力

IR Agents:わかりました。そうすると、人材の採用や育成が重要だと思いますが、どのようなペースで採用していくのか、どのような人材を採用するのかについて教えてください。

富永:当社では人材を3段階に分類しており、PM/PLクラス、SEクラス、PGクラスがあります。我々が一番増やしたいのは、頭となるPM/PLクラスです。

ただし、このクラスの人材は、もともと世の中に多くはいないレベルの人材であり、かつ簡単には育たないため、SEクラスを採用して、経験を積んでもらい、PM/PLクラスに上げていくという育成を中心に進めることになると思います。

IR Agents:もともとIT企業に所属していた方や、それこそいわゆるITコンサルタント会社から人材を採用するのですね。

富永:そのとおりです。キャリア採用として、積極的に採用します。

IR Agents:では、「弊社に来てください」と言う時、給料を出さないと採れないですよね。現在、ITエンジニアの需給は非常にタイトだと聞いています。彼らがどのような魅力を感じて御社に入ってくるのかについては、どのようにお考えでしょうか?

富永:「今の給料より上がるからおいでよ」という採用の仕方ではなく、「今の会社にいたら経験できないような、もう少し上位の経験をさせてあげるから、当社グループに来ませんか」という誘い方をしています。

しっかりした技術者の方々は、常に成長したいと思っている方が多いと感じます。その成長したいという気持ちを私どもが受け取って、それを実現させていくというスタイルのキャリア採用をしています。

給料は他社とほぼ同等か、少し良いくらいです。給料だけで引っ張るのでは、その会社に長く居続けることにはつながりづらいと思っています。給料だけで引っ張ってきた人は、給料を理由に出ていく可能性が高いと思っています。

そのため、給料よりも成長する実感や、やはりこの会社の仲間たちが好きという人材を中心に集めていきたいと思っています。

IR Agents:現在、やはりエンジニアの採用は難しい状況なのでしょうか?

富永:有効求人倍率が10倍くらいではないかと思います。

IR Agents:やはり、なかなか大変なのですね。どこの会社に聞いても採用が難しいと聞きます。

富永:我々が内定を出すキャリアの方々も、だいたい平均で3社くらい、他の会社からも内定が出ているという状況です。

IR Agents:そこから、先ほどお話しいただいた魅力などを通じて御社を選んでくれる人が増えていけばよいというお考えですね。

富永:そのとおりです。

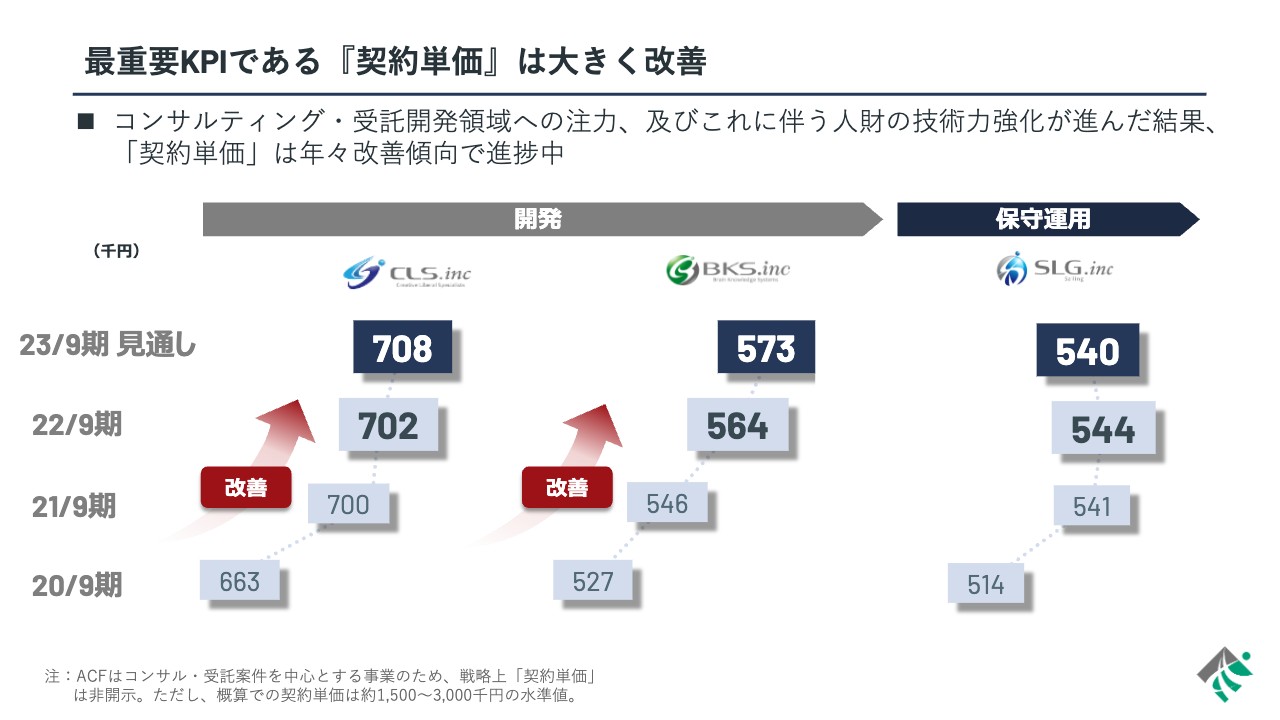

最重要KPIである『契約単価』は大きく改善

IR Agents:わかりました。コンサルティング・受託分野の比率を増やしていくという成長戦略とは別に、資料を見ていて気になった部分として、単価がグループ各社で次第に上がっているという状況があります。

投資家は基本的に、単価が上がると1人あたりの売上が上がり、収益性もよくなると考えているため、単価が上がることは大好きなのですが、どのような経緯で単価が上がっているのか、今後も上がっていくのかお聞きしたいと思います。実際に、2023年9月期の見通しでは、上がり幅が少し低いのではないかとも感じますが、単価についてはどのように考えていたらよいでしょうか?

富永:まず、この単価の中には受託契約を取って、受託開発に従事している人材の単価は入っていません。受託は「1件あたり何円」という契約形態で、「1人あたり何円」ではないため、計算すれば算出できますが、1人あたりの単価を出すのはあまり現実的ではありません。

これはあくまでエンジニアの派遣において、契約単価がどうなっているかという指標になっています。これを上げるためにはすべきことが2つあります。

1つは、プライムベンダーとして案件に入ることです。より上位工程の、商流が短い案件に入ることです。

もう1つは、技術者自身が経験を積んでレベルを上げていくことです。そのため、既存のお客さまに対しても、「今期はこれだけレベルアップしたから、これだけ値段を上げてください」と交渉して実現させるということです。

バフェット・コード:単価は、受託開発などが含まれてマジックで伸びているのではないということですね。

富永:ご指摘のとおり、純粋に派遣の単価が伸びています。

IR Agents:確認ですが、受託開発では、「これくらいのプロジェクトとこれくらい付加価値のあるものを作るから、いくらでください」という要求を受けた後、何人充てるか、誰を充てるか、どれくらいの期間充てるかは御社が決めているのでしょうか?

富永:それはこちらの裁量ですので、10人相当充てる必要がある案件を、もし8人でできたら、それだけ会社の収益が大きくなるというモデルです。

IR Agents:わかりました。スライド10ページの下部に書かれていますが、コンサルティング・受託分野で概算150万円から300万円くらいの水準値を目指すのでしょうか?

富永:300万円は計算した時にミニマムで狙いたい水準です。

IR Agents:そうなのですね。コンサルティング・受託分野が増えていくと、それくらいの単価の人も増えるし、レベルアップすることによって派遣の単価も増えていき、今後のトップラインの成長に寄与するということですね。

富永:結局、受託開発に従事すると、やはり経験値もレベルもかなりのスピード感を持って上がっていきます。そのため、その人が受託開発を終えて新しい派遣先に出ることになった時には、経験値が上がっていますので、単価を大きく上げて派遣することができます。

IR Agents:ゆくゆくは20パーセントくらいの割合にして、その他に派遣の開発も行い、保守運用も行うことになると、うまく相互作用が起きるのでしょうか。

富永:そのとおりです。受託開発の経験を積むと、普通の開発の派遣や、保守の派遣においても、高い単価で派遣することができますので、受託開発の経験値を上げる人が増えれば増えるほど、派遣の契約単価も上げられるという構造です。

IR Agents:よくわかりました。それが売上にどれくらい反映されるのかと、いわゆる変動費・固定費の部分を加味しても、それ以上に利益に返ってくるのかについてうかがいたいと思います。中長期的に見た時に、どれくらいの売上成長率を目指しているのでしょうか?

富永:売上高の成長は、受託で取る契約額と、入社人数によって決まってくる部分ですので、まず年率10パーセント程度の成長は今後も続けたいと思っています。

コンサルティング・受託分野の比率を上げることによって、最も大きく変わるのは収益性です。利益率が高まっていくという構図ですので、収益性の成長は売上高に比べると、より早く顕在化してくると思っています。

IR Agents:10パーセントの成長に対してミックスも変わっていくし、そうすると利益も10パーセント以上伸びていくということですね。

富永:そのとおりです。

IR Agents:費用面を考えた時に、エンジニアの部分はどうしても原価で変動費になってしまうと思うのですが、例えば販売管理費は、売上規模が大きくなってもそれほどは伸びない、いわゆる固定的な費用になるのでしょうか?

富永:ご指摘のとおり、純粋な固定費と思っていただいたほうがよいと思っています。変動費になる部分がどこかといいますと、エンジニアの採用費です。この採用費は会社側の意思でコントロールできる部分であるため、持続的成長に見合う採用費投下はどれくらいなのかを日々見ながら進めている状況です。

IR Agents:よくわかりました。成長戦略としては非常にクリアだと思います。レベルの高い人材を採用したり育成したりして、受託の割合を増やし、受託の割合が増えたら、レベルが高い人材をまた派遣に回して単価を少し上げていくというモデルですね。売上は伸び、それ以上に利益も伸びるということですね。では、この戦略上でリスクになるのはどのあたりなのか、社内ではどのように議論されているのでしょうか?

富永:全社売上に対する受託の比率はまだ12パーセント程度です。したがって、現段階ではスポット売上になってしまいます。受託契約が取れた年は売上も跳ね上がり、利益も出ますが、スポット売上がなかった年は縮小するという、過渡期にあると思っています。

それを脱却するために受託の比率向上にも取り組んでいきますが、リカーリング売上となる保守運用にたどり着いたものの本数が増えれば増えるほどベース売上が上がっていきます。こちらは安定収益が期待できるため、そのバランスをどう取っていくかだと思います。受託にはどうしてもスポット売上的な性格があります。

IR Agents :逆にいいますと、積み上げができるまでは、IT投資の大きいお客さまが入ってきたり、景気でIT投資が縮小したりといった影響を受ける可能性があるのでしょうか?

富永:「お客さまが」というよりは、受託案件が取れるか取れないかであったり、大きな受託案件を取った翌期はけっこう苦しくなったりするというのが本音です。必ずしも、そのサイズの案件が翌期に取れるとは限らないと思っています。

今期は過去最大の受託を取った翌期にあたるため、今期計画はまさにそのようなかたちになっていますね。

IR Agents :翌期に同じくらいの案件が取れるとは限らないということですね。

富永:そのとおりです。そのくらいサイズが大きかったということです。

IR Agents :なるほど。このあたりは少し難しいところで、IT投資は増え続けていますが、マクロ景気はどうなのかという話がある中、景気が悪くなった時には、過去ほどIT投資が増えないのではないかと、リスクを感じている投資家はいると思います。

企業規模やニーズを踏まえると影響はそれほど出ないのか、やはりマクロで動くと影響が出るのかなど、このあたりはどのようにお考えですか?

富永:コロナ禍が始まった2020年頃は、IT投資の凍結や延期があったタイミングでした。2021年頃からは、それが普通に戻ってきて正常化しています。実際のところ、その伸びがかなりありました。しかし、2020年の分が戻ってきているだけですので、IT予算自体のトレンドとしては微増傾向です。少なくとも数年は変わらないと思います。

仮にIT予算が縮小して下降トレンドになったとしても、我々は一顧客や一業種に依存するビジネスモデルではなく、いろいろなお客さまに万遍なく技術力を提供しているグループ会社です。予算をきちんと持っているお客さまに、ビジネスを展開し直すモデルのため、マクロの影響は受けづらいと思います。

売上トップのお客さまでも売上シェアでは数パーセントレベルです。したがって、我々はかなり分散が効いている事業会社です。

バフェット・コード:「マクロの影響を受けづらい」という点でいくと、期ズレが発生するのは個社の要因が多いということでしょうか?

富永:一顧客の売上高が大きくないため、個社の影響はそれほど受けません。予算のついたお客さまにエンジニアを提供し直せばよいということですので、例えば、航空業界に入っていた者をそのまま別のところに提供するなど、コロナ禍では相当数の移動を行いました。

IR Agents :景気の変動リスクには、耐性があるということですね。

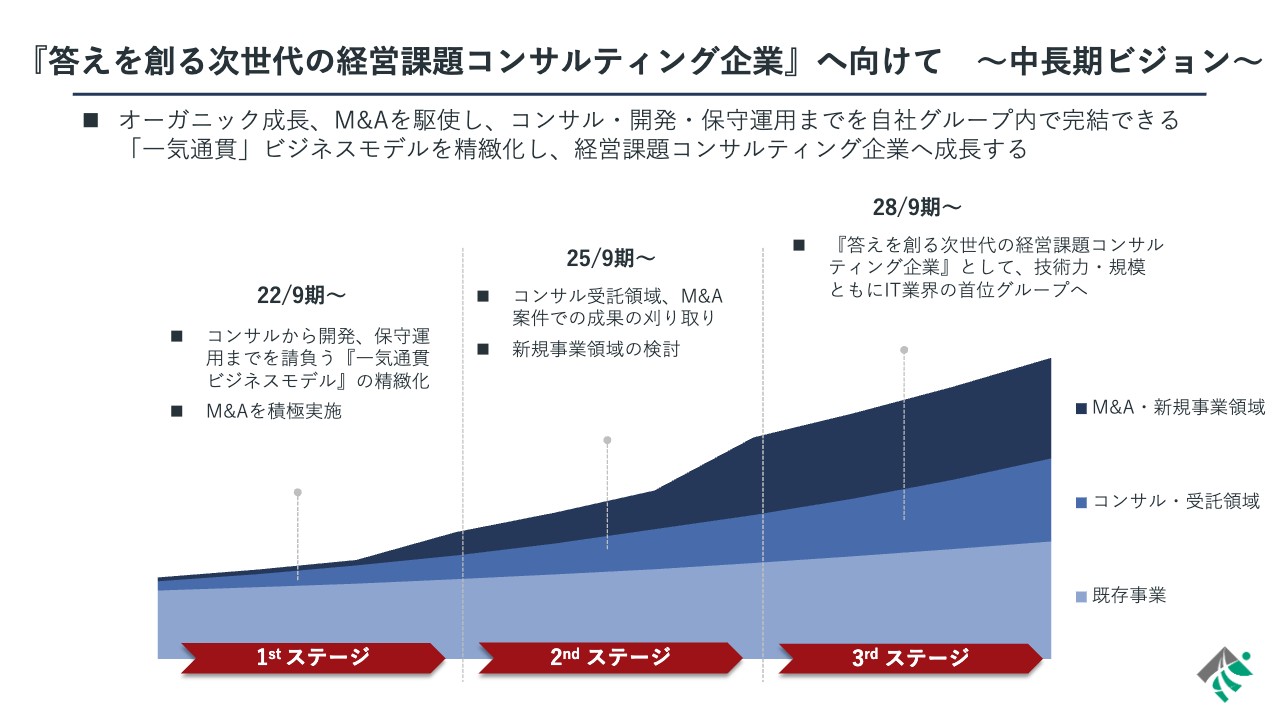

『答えを創る次世代の経営課題コンサルティング企業』へ向けて ~中長期ビジョン~

IR Agents :最後に長期的な視点のお話です。1stステージ、2ndステージ、3rdステージという長期戦略を立てていて、今は1stステージだと思います。長期的に見た時になにを達成したいのか、どこを目指しているのかについて、イメージを教えてください。

富永:最終ステージを3rdステージだと考えると、「答えを創る次世代の経営課題コンサルティング企業」を目指しています。それは単に、IT予算を投資してもらってシステム開発する会社ではありません。

お客さまがIT投資をするのは、なんらかの経営課題を解決したいと考えているためです。この「なんらかの経営課題」が何なのか、お客さまも気づいていないような答えを我々が創造して提供します。その比率を上げていくことが、3rdステージまでに目指している姿です。いわゆる「経営課題解決企業」のようになりたいと思って取り組んでいます。

バフェット・コード:コンセプトが非常にわかりやすいため、まさにそこの付加価値が高くなっていきそうだと思いました。目標に向けて、現状ではどのくらい達成できているのでしょうか? また、目標に向けての道筋がどこまで立っているかでいうと、手応えはどのくらいありますか?

富永:スライドの図のとおり、現在はまだ1stステージで、ようやく体制が整って実績が出てきた段階です。これから実績を増やし、受託比率が20パーセントにまでなれば、2ndステージに入ります。目標を達成するのに、既存のグループ会社だけでは足りないと思えばM&Aも行います。

IR Agents :長期的な視点として「売上10パーセント成長を続けていきたい」など、なにか目標はありますか?

富永:鋭いご質問ですね。3rdステージでは売上高300億円、受託比率30パーセント程度を目指したい気持ちはあります。

IR Agents :「気持ちはある」ということですね。

バフェット・コード:「個人的に」ですね。

富永:そのとおりです。

IR Agents :まだ先のお話ですし、時代も変わるものですものね。今のところはそちらで大丈夫です。

成長戦略などのお話は一通りできたかと思いますが、あともう1つ、決算のタイミングで「NSSOLとの資本・業務提携」というお話が出ていました。こちらは事業シナジーのある会社との組み合わせになると思っています。

リサ・パートナーズは上場前から参画し、株式を保有していました。このあたりの資本政策や資本・業務提携がどのような効果を生むのかについて、興味があってお話をうかがいたいのですが、いかがでしょうか?

富永:ご存じのとおり、リサ・パートナーズはベンチャーキャピタルです。そのため、事業シナジーは出しづらい側面があったと思います。それに対して、日鉄ソリューションズ(NSSOL)は現在も十分な取引があり、今後、NSSOLが持っている案件への参画レベルが格段に上がっていきます。併せて人材育成も行うため、人材の育成スピードも格段に上がると期待できます。

「よい株主に株式を保有していただいた」と感じているところで、事業シナジーをいかに早く創出していくかが直近のテーマだと思っています。

IR Agents :コンサルティング・受託分野を増やしていくにあたって、より上の案件に参画することや人を育てることなど、そのあたりの解決に近づいたということですね。

富永:おっしゃるとおりです。大手SIerですので、そこからの切り出しも狙えると思います。また、単なる派遣の参画ではなく、プロジェクト単位での参画も想定されているため、技術者にもよい環境が用意されているということです。技術者も、会社も成長することを、きちんとかたちにしていこうと思っています。

バフェット・コード:どこまでうかがっていいものかわからない、センシティブなところなのですが、資本政策が変わることでの会社への影響は、計り知れないと思います。

今回、NSSOLをパートナーに選んだ経緯について、言葉は悪いですが、リサ・パートナーズの受け皿を探している時に、降って湧いた案件だったのでしょうか? それとも、いくつか事業者を検討する中で一番フィットしたのがNSSOLで、交渉の末の話だったのでしょうか? どのようなイメージを持っておけばよいか、教えてください。

富永:どのようにお答えしてよいか、非常に難しい質問ですが、我々としては意図を持って行ったというところです。

バフェット・コード:なるほど、わかりました。

IR Agents :ちなみに、こちらはマーケット側の意見になりますが、ファンドに近いプレイヤーが大株主にいると、「この株主は、いつか売ってくるんじゃないか」と少し不安になります。そのような意味で、事業シナジーのある会社に株式を保有してもらえたのは、非常によいことだと思っています。

今回の件で、リサ・パートナーズは完全に株主ではなくなり、NSSOLに移っているという理解でよいでしょうか?

富永:リサ・パートナーズが保有している約17万8,000株のうち、10万株を当社が自己株式として取得しました。残りの約7万8,000株をNSSOLが購入した構図で、リサ・パートナーズは0パーセントになります。

IR Agents :わかりました。中長期に関係したところはお聞きすることができました。視聴している投資家の方は、「結局、今はどうなのか?」というところも気になると思います。

先ほど、「前期に大型のスポット案件があったため、今期はそのレベルの案件が取れない可能性も踏まえてガイダンスを作っている」というお話があったと思います。一方で、去る第1四半期は売上高14パーセント増、営業利益70パーセント増で、かなり好調だったと思いますが、このあたりについて、実際にどうだったのかを教えてください。

富永:第1四半期はほぼ計画通り、計画よりも少しよかったと思います。この勢いは持続したいと思っています。

IR Agents :計画よりも少しよかったところについて、単純に受注がよかったのでしょうか? それとも、稼働がよかったのでしょうか?

富永:稼働と単価が思っていたよりも早く上がっています。受託は第1四半期の段階で顕在化していないものが多く、比率もいったん下がっているように見えると思います。したがって、今期第1四半期だけでいくと、単価アップをきちんとできたところが大きいと思います。

IR Agents :なるほど。数字以外で聞いておいたほうがよいことはありますか?

富永:よい数字が続くと思っていただければありがたいと思います。

IR Agents :ありがとうございます。受注産業なので、受注についてもお聞きしたいと思います。先ほどのお話だと、景気の影響は特にないというイメージでしょうか?

富永:そのとおりです。

IR Agents :わかりました。足元の状況や中長期のビジョン、ビジネスモデルまですべてうかがうことができました。

最後に、投資家としては一番気になりつつも聞きにくい、キャピタルアロケーションについてです。どのように還元して、どこに投資を回して自社にお金を持っておくのかなど、このあたりの考えを教えてください。

富永:まず、株主還元は今後も積極的に行っていきたいと思っています。還元方式については、いろいろなアプローチや方法があると思っており、そこは「乞うご期待」ということです。

IR Agents :具体的に言うと、問題になるということですね。

富永:そうですね。さまざまな還元方式があると思います。検討中の段階ですので、どの時期にどのくらいかをお伝えするのは憚られますが、いろいろと考えているところです。

IR Agents :配当はもちろんですが、過去にM&Aも行ってきた会社ですので、M&Aにはどのくらい使うのか、投資枠としてどのように考えているのか、このあたりのお考えを教えてください。

富永:我々の財務状況から考えると、買値で10億円程度は十分耐えられると思っています。10億円でM&Aを行ってもいいのかという点でいいますと、アセット次第ですね。

回収期間はどのくらいなのか、既存の子会社とのシナジーはどのくらい発揮できそうかにもよると思います。しかしターゲットラインとしては、そのようなサイズ感です。

IR Agents :M&Aについて、明言は難しいと思いますが、例えばEV/EBITDA倍率のような尺度でどの程度までであれば購入できるのか、回収期間はどのくらいを考えているのかなど、ルールはありますか?

富永:社内ではあります。M&Aの案件自体は、週単位で1件から2件入ってくる状態です。一番大事なのは、この後、この会社はどのようなシナリオで成長するのかや、我々のグループに入った場合にどこでシナジーが発揮できて、それはいつ頃顕在化してくるのかを見極めることだと思っています。

見極めた結果、可能であれば2年から3年、最長10年間で回収できる確信に至れば、M&Aを行います。したがって、EV/EBITDA倍率でいいますと、どの時点で7倍、8倍だと考えるかがポイントだと思います。

IR Agents :なるほど。そこからさらに成長させられることもあるし、成長することもあるだろうということですね。

富永:「1+1=2」だったら、M&Aをする意味がないと思います。

IR Agents :おっしゃるとおりですね。そのような意味でいくと、2年から3年、できれば最長10年がよいところだと思います。

富永:そうですね。当社も買収行為を何度も行っていますが、減損リスクがどのくらいかを含めて買収の判断をしています。今は全勝中ですね。

IR Agents :頼もしいですね。キャピタルアロケーションのお話までお聞きできて、よかったと思います。バフェット・コードさまからは、なにかありますか?

バフェット・コード:私も一通りお聞きすることができました。

IR Agents :最後に富永さまから、投資家に向けたメッセージや今後の意気込みなどをおうかがいして、終わりたいと思います。

富永氏からのご挨拶

富永:拙いご説明だったかと思いますが、今後も我々の事業への理解を高めていただければと思います。株主還元を含めて検討を進めたいと思いますので、引き続き応援をお願いいたします。本日は、誠にありがとうございました。

IR Agents :ご説明を終わらせていただきます。富永社長、本日はお時間をいただきありがとうございました。ご覧いただいた方もありがとうございます。今後ともよろしくお願いいたします。