今年から積立投資をはじめる人が知るべき新NISAのポイント3つ

では、今年から積立投資をはじめる人が、新NISAに向けて知っておきたいポイントをご説明します。

1.つみたてNISAは2024年以降も外枠で継続

2023年は40万円までつみたてNISAでの運用が可能です。

つみたてNISAの買付自体は2023年末で終了となりますが、非課税口座内にある商品については、新NISAの非課税限度額の外枠で現行の取扱いを継続されます。

今年から運用をはじめても新NISAの外枠で運用が続けられるので、興味がある方は来年まで待たなくてもいいでしょう。

2.新NISAでは年間投資上限額が3倍に増額へ

現行のつみたてNISAは年40万円まで、新NISAのつみたて投資枠では年120万円まで運用が可能となります。

月に換算するとつみたてNISAは約3.3万円、つみたて投資枠は10万円となり、大きな差があるでしょう。

「月いくら運用できるか」はご家庭によって異なりますが、枠が増えたからとすぐに投資額を増やすと、家計に無理をした運用となったり、リスクを取り過ぎたりといった場合もあります。

家計全体から見て、ご家庭にあった無理のない運用を心がけましょう。

3.成長投資枠とつみたて投資枠の特徴を確認する

新NISAでは「成長投資枠」と「つみたて投資枠」の併用が可能となります。「積立投資をしながら株式の売買」も可能になるわけですが、それぞれリスクや運用方法、金融商品などの特徴が異なります。

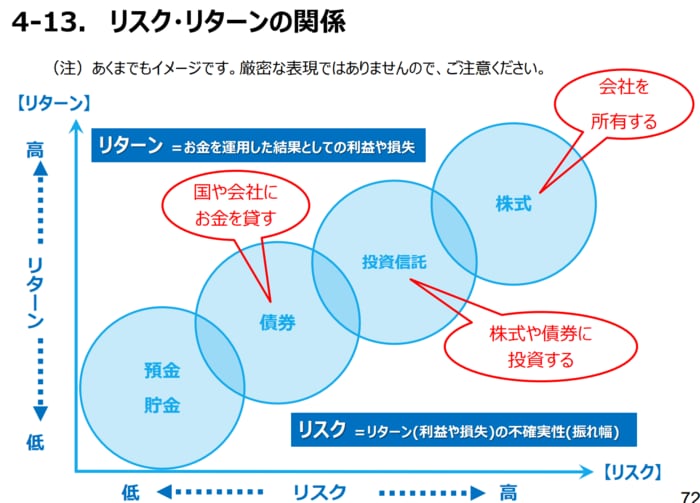

先ほども確認した通り、つみたてNISAは少額からの「長期・積立・分散投資」を支援するための非課税制度であり、分散投資を長期的に積み立てておこなうことでリスクはあるものの低くなる傾向があります。

また、積立投資には利息に利息がつく複利の効果も期待できます。

ただ、途中で売却したり、運用を止めたりしてしまえば、こうした効果も弱まります。15年、20年、30年…と長期間運用するものとしてはじめる必要があるでしょう。

一方で、成長投資枠でたとえば株式投資を考えた場合、株式の配当や優待を目的に長期保有される方もいれば、主に値上がり益を期待する方もいるでしょう。

4/4

出所:金融庁「高校向け 金融経済教育指導教材の公表について」

複数の株式や債券などに投資する投資信託に比べると、株式はリスクが高くなる傾向にあります。

投資は金融商品や運用方法によって特徴やリスクが異なるため、きちんと学んで使い分けるようにしましょう。