皆さま こんにちは。アセットマネジメントOneで調査グループ長を務めます柏原延行です。

ユーロ圏の中心国であるドイツのIFO経済研究所が25日発表した独企業景況感指数(7月)は116.0と、6カ月連続で上昇し、1991年以降で最高となりました。

また、ユーロ圏全体で見てもユーロ圏製造業購買担当者景気指数改定値(6月)は57.4となり、景気の拡大・悪化の分かれ目となる50を引き続き大きく上回り、2011年4月以来の高水準となりました(なお、7月は56.8とやや下落)。このように、ドイツを中心としたユーロ圏全体の景気は、「一定の底堅さ」と評価できることは当たり前として、見方によっては「加速する可能性がある」と捉えることすら可能なように思われます。

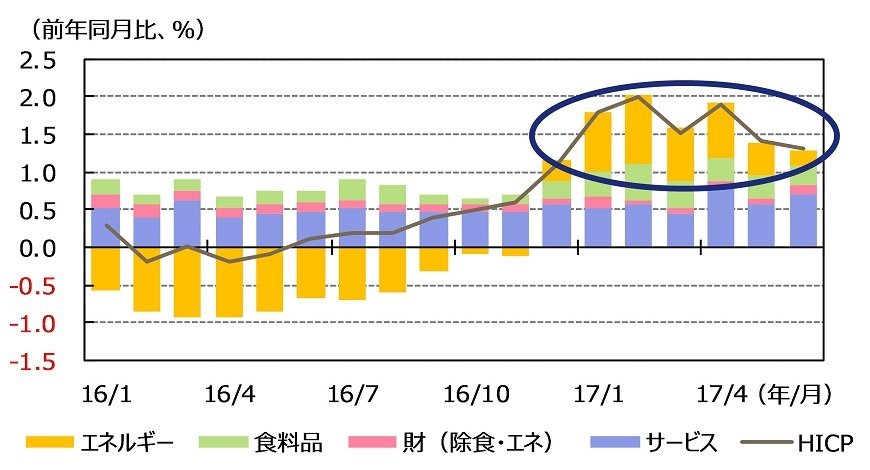

一方で、景気の好調にもかかわらず、ユーロ圏の物価は落ち着いた動きとなっています。2017年に入り、2%に近い水準まで上昇した局面があったのですが、要因別に分解した場合、この上昇はエネルギーの上昇による寄与分が大きくなっています。したがって、足元での原油価格の落ち着いた動きやイースター時期のずれに伴う季節調整の問題などを考慮すると、今後欧州の物価は、前年同月比1%程度の水準に落ち着く可能性が高いと考えております(図表1)。

このように欧州においても、米国と同様に、「①景気は底堅く、かつ ②物価は安定推移」との状況にあると思われます。

この組み合わせは、「景気の底堅さから企業収益が一定程度堅調」で、かつ「物価の安定から金利が安定推移する」との投資環境をもたらします。この環境は、株式市場に対して、いわゆるゴルディロックス相場と呼ばれる(熱くも冷たくもない)丁度いい環境をもたらしていると思われます。この結果、米国、欧州の株式市場は各種メディアで報道される通り、底堅く推移しており、年初からのパフォーマンスは、一定程度堅調です(年初来収益率は、NYダウ工業株30種平均で約10%、ドイツDAX指で約6%上昇)。

そして、前回の記事でお話しした通り、米国においてすら、政策への期待が小さくなっている現状において、マーケットの方向性に大きく影響を与える今後のイベントは、「中央銀行による金融正常化への動き」であると思います。

通貨の番人である中央銀行にとっては、実際のインフレ率が目標とするインフレ率を「1%上回ること」と「1%下回ること」の意味は全く異なり、「下回ること」はある程度許容しやすい一方で、「上回ること」への忌避感は強いと思われます。

そして、景気が一定の底堅さを維持する中で、これまでの非伝統的な金融政策(量的緩和やマイナス金利)から早く抜け出し、「①インフレ率が望む水準を超えないような予防的措置を講じること」や「②今後景気の後退期になったときに、景気を刺激できるような金融政策の選択肢を増やしておく」ことを(我々投資家より)中央銀行は重要視していると思われ、これが米国や欧州の中央銀行が金融正常化を志向する理由であると思われます。

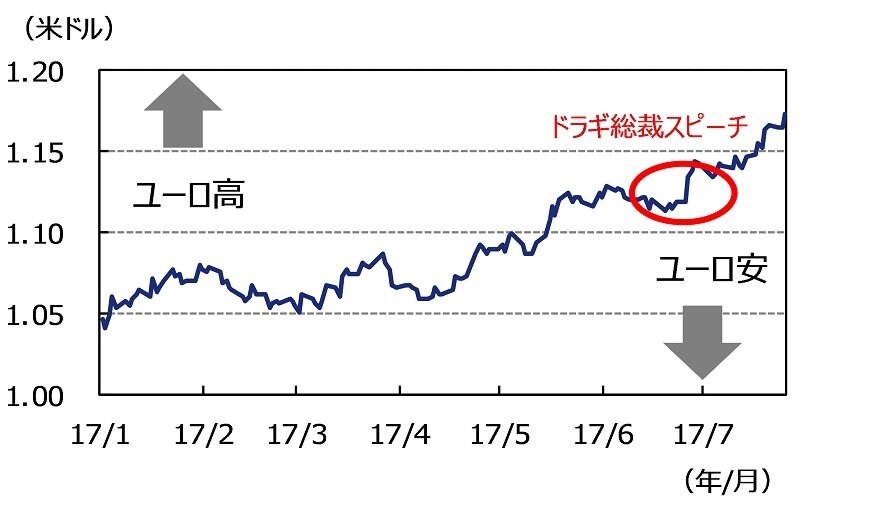

2017年7月1日付けの記事『ユーロ急騰。市場の思惑を読み解く』で取り上げた、6月27日のポルトガルにおける欧州中央銀行(ECB)ドラギ総裁のスピーチ以降、ドイツ金利は上昇し(債券価格は下落)、ユーロ(対米ドル)も上昇しました(図表2、図表3)。

図表2:ドイツ10年国債利回りの推移

2017年1月2日~2017年7月26日:日次2/3

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

図表3:ユーロ米ドルの推移

2017年1月2日~2017年7月26日:日次3/3

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

「非伝統的な金融政策」の正常化は、通常金利の上昇(少なくとも短期金利は)をもたらすものですから、不良債権問題を抱える銀行には調達コストの増加という経路で悪影響を与える可能性が高いものと思われます。この観点からは、イタリアの国内銀行3位のモンテ・デイ・パスキ・ディ・シエナに対するイタリア政府の公的支援を欧州委員会が7月4日に正式承認し、不良債権問題の処理に一定の目処がついたことは、金融政策正常化における憂いのひとつが取り除かれたとの評価も可能と思われます。

ECBがこの秋に、テーパリング(先細り)と呼ばれる資産買い入れ額の減額を決定することを相当程度市場は織り込んでいると思われますが、場合によっては、マイナス金利の段階的縮小や廃止に踏み込む可能性にも留意する必要があると考えています。

(2017年7月28日 15:00執筆)

【当資料で使用している指数についての留意事項】

ダウ工業株30種平均はS&P ダウ・ジョーンズ・インデックスLLCが所有しており、アセットマネジメントOne株式会社に対して使用許諾が与えられています。S&P ダウ・ジョーンズ・インデックスLLC、ダウ・ジョーンズ、S&Pおよびその関連会社は、アセットマネジメントOne株式会社の商品を支持、推奨、販売、販売促進するものではなく、また投資適合性についていかなる表明をするものではありません。

柏原 延行