皆さま こんにちは。アセットマネジメントOneで調査グループ長を務めます柏原延行です。

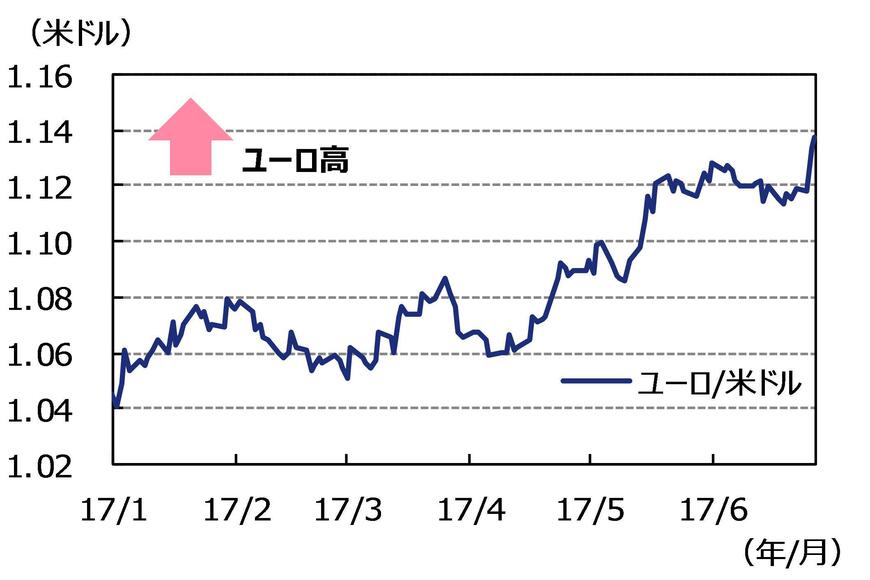

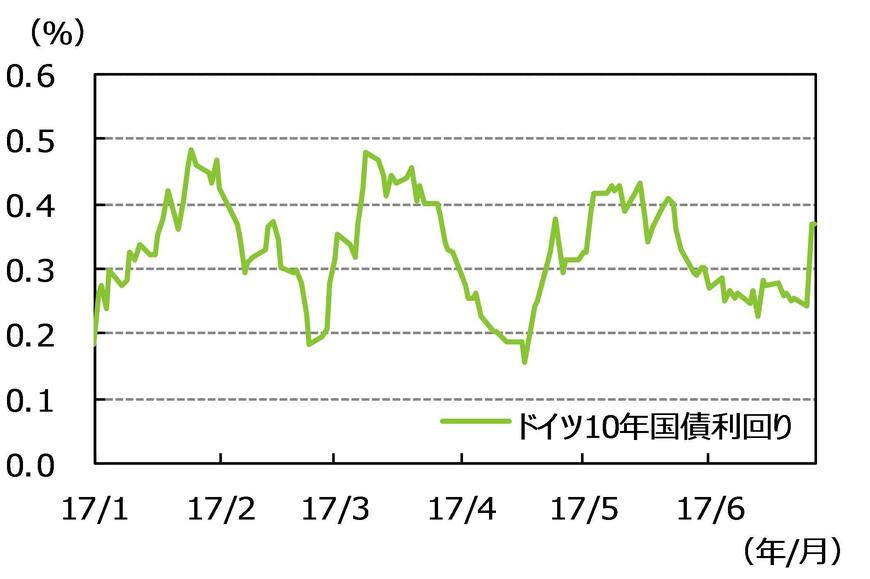

足元で、通貨ユーロとドイツの長期金利がいずれも(急)上昇(債券の価格は下落)しています(図表1、2)。これは、欧州中央銀行(ECB)のドラギ総裁の発言をきっかけとしたものと思われます。

ドラギ総裁は27日のポルトガルでの講演で、「デフレ圧力はリフレに置き換えられた」などとコメントしたことから、ECBは現在の「量的緩和策(月額600億ユーロの資産購入)」や「マイナス金利政策」の転換を9月か10月の理事会で決定する可能性に関する思惑が広がりました。そして、緩和的な政策の転換は、(通常)金利の上昇と(他国との金利差拡大により)通貨高をもたらします。

しかし、この発言後の動きは第4幕までありました。

第2幕として、匿名のECB関係者が「市場は27日のドラギ総裁の発言を誤認している」と発言したと報道され、一時的にユーロが下落する局面がありました。

そして、第3幕です。このように、ドラギ総裁の発言は市場を大きく動かすことになったため、もし、真意でないのであれば、総裁自身から発言の修正があるのではないかと市場は考えました。しかし、28日のECBフォーラムでのパネルディスカッションで、ドラギ総裁は特段修正を試みなかったため、転換への思惑が再浮上しました。

最後に第4幕として、イングランド銀行(中央銀行)のカーニー総裁が「今後数カ月以内に(英国の)金融緩和の縮小について議論する必要がある」と発言したとの報道があり、欧州の中央銀行は(全体として)緩和的な金融政策の転換に積極的であるとの思惑が現時点では広がっています。

図表2:ドイツ10年国債利回りの推移(2017年1月2日~2017年6月28日:日次)2/3

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成

(匿名のECB関係者の真意を知る方法はないため、)ECBのホームページに掲載されている27日のドラギ総裁の発言をすこし丁寧にみてみましょう。

匿名のECB関係者が指摘したい点であると考えますが、ドラギ総裁の発言の中には、金融政策の転換に消極的であること(=現在の政策を継続する)を示唆すると解釈可能な部分が散見されると考えます。

例えば、結論の第二の箇所に書かれている「インフレーション目標のたしかな達成には、金融政策の持続性が必要(筆者による仮訳、以下同じ、So for us to be assured about the return of inflation to our objective, we need persistence in our monetary policy)」との部分や、結論の最後に書かれている「慎重さが必要です。 景気が回復するにつれて、政策パラメーターを調整する際には段階的に対応する必要があります(we need prudence. As the economy picks up we will need to be gradual when adjusting our policy parameters)」との部分を読むと、 早急な金融政策の転換が否定されているように感じます。

しかし、一番重要な結論部分の章の、かつ(ビジネス文書としては一番重要と習った)その一番目の項目には、(金融政策は有効であるとのコメントは当たり前として)「現在のすべての兆候は、ユーロ圏の強く、広がりを持つ景気回復を示している(All the signs now point to a strengthening and broadening recovery in the euro area)」、「デフレ圧力はリフレに置き換えられている(Deflationary forces have been replaced by reflationary ones)」とのコメントがあります。

特に、「すべての兆候」との言葉は、景気回復に対する強い信頼感を示しているように私には感じられ、加えて、デフレからの脱却を中央銀行を明言することには勇気が必要な気がします。

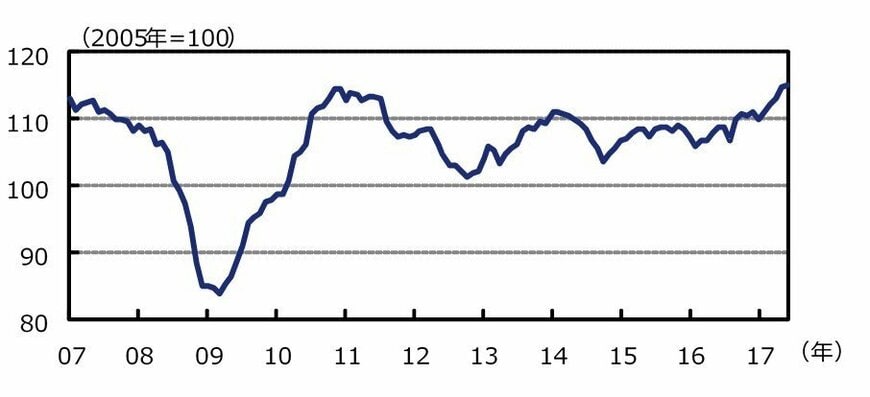

6月26日に発表されたドイツの景況感を示すIFO企業景況感指数は、1991年以降で最高となっており(図表3)、ユーロ圏の景気は全体として、好調であると考えられます。この堅調な経済指標をみるに、どう考えても緊急避難的な措置である「量的緩和」、「マイナス金利」などの緩和的金融政策からの転換が議論されることは自然であると考えます。

米国に続き、ユーロにおいても、慎重なペースではあるものの金融政策の正常化が進められる可能性があり、これはユーロ高要因として働くものと考えます。

図表3:ドイツIFO企業景況感指数(2007年1月~2017年6月:月次)3/3

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成

柏原 延行