4.【将来の老齢年金を決める】厚生年金保険料はどうやって決まるのか

厚生年金の受給額は、個人差・男女差が大きいことがわかりました。ここからは、そもそもなぜこのように違いがあるのでしょうか。

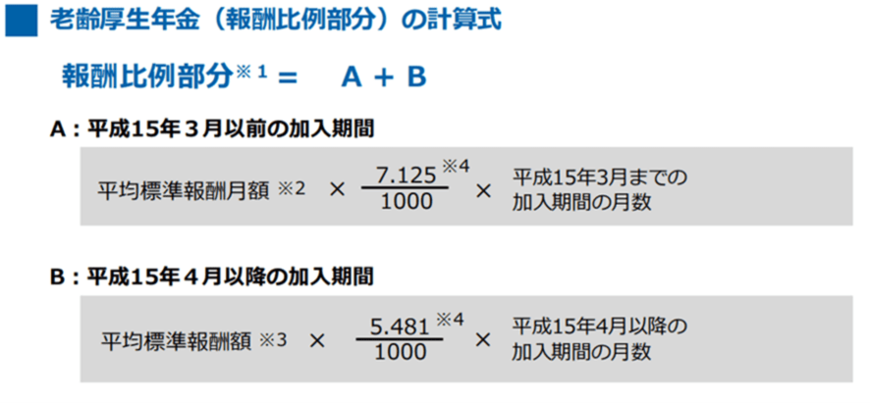

これは、厚生年金保険料の計算方法からきています。

4.1 【老齢厚生年金】年金保険料を決める計算式

出所:日本年金機構「老齢年金ガイド 令和4年版」

- 2003年3月以前:平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- 2003年4月以降:平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

「標準報酬月額」は、4月から6月までの収入額に基づいて算出されます。標準報酬月額を厚生年金の「保険料額表」にあてはめることで、年金保険料が決まっていきます。

年金保険料は、勤務先と折半し、毎月の給与から天引きされます。

年金を多くもらえる人が納める厚生年金保険料についても見てみましょう。日本年金機構の「標準報酬月額表」から、30段階目以上の年金保険料の負担額(会社と折半した後の金額)を確認します。

- 30段目…5万3985円(標準報酬月額:59万円)

- 31段目…5万6730円(標準報酬月額:62万円)

- 32段目…5万9475円(標準報酬月額:65万円)←上限

5. 老後を見据えたマネープランは、まず「年金見込額」の把握から

今回は、男性の厚生年金の受給額事情とその計算方法をみてきました。

老後生活の目安となる月15万円以上の年金を受け取る男性は全体の64.2%。男性の半数以上の方がこの金額を受け取れているようですが、実際の受給額分布を見ると個人差が非常に大きいことが分かります。

ご自身の年金見込み額を把握することで、リタイアまでに準備しておくべき老後資金がどの程度かもイメージしやすくなりますね。「ねんきん定期便」や「ねんきんネット」を活用してみましょう。

また、老齢年金から天引きされる税金や社会保険料なども考慮しておく必要があります。

年金だけに頼る老後は心もとないと感じる場合には、できるだけ早めに対策を立てていきたいですね。預貯金をコツコツ貯めることはもちろん、資産運用でお金を増やす仕組みづくりも視野に入れてみると良さそうです。

自分自身も働き、そしてお金に働いてもらう発想です。

まずはぐっと身近になってきたつみたてNISAやiDeCoなどからトライされるのも一案ですね。

参考資料

足立 祐一