3. 高額受給者になれる年収や保険料はいくら?

では、これだけの年金を受給するためにはいくら「厚生年金保険料」を納める必要があるのでしょうか。

保険料は年収(標準報酬月額)で決まります。

3.1 厚生年金の保険料の計算方法

まず「標準報酬月額」は、4月から6月までの収入額に基づいて算出されます。

標準報酬月額を厚生年金の「保険料額表」にあてはめることで、年金保険料が決まる仕組みです。

算出された年金保険料を会社と折半し、自己負担分が毎月の給与から天引きされます。

参考までに、日本年金機構の「標準報酬月額表」から、30段階目以上の年金保険料の負担額(会社と折半した後の金額)を確認しましょう。

- 標準報酬月額59万円:厚生年金保険料5万3985円

- 標準報酬月額:62万円:厚生年金保険料5万6730円

- 標準報酬月額:65万円:厚生年金保険料5万9475円

3.2 厚生年金の受給額の計算方法

3/3

出所:日本年金機構「老齢年金ガイド 令和4年度版」

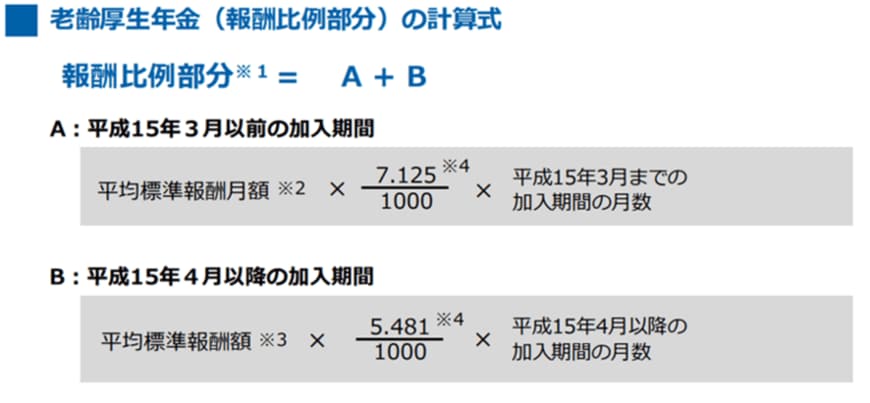

厚生年金の受給額は、下記の式で決まります。

- 2003年3月以前:平均標準報酬月額×7.125/1000×2003年3月までの加入期間の月数

- 2003年4月以降:平均標準報酬額×5.481/1000×2003年4月以降の加入期間の月数

3.3 高額受給者の年収を試算

ここでは2003年4月以後に厚生年金加入したとして計算してみましょう。

- 老齢基礎年金(国民年金)の満額:78万円

- 厚生年金:40年間加入

- 厚生年金の報酬比例部分=360万円(月30万円)-78万円(国民年金部分)=282万円

- 平均標準報酬額×5.481/1000×480月=282万円

- 平均標準報酬額=約107万円

- 107万円×12=1284万円

計算すると、厚生年金で「月30万円」を受け取るためには年収約1284万円以上で40年勤務することが必要となりました。

現在の高額受給者は、2003年3月以前にも加入していた方が多いためこの限りではありませんが、やはり高収入であったことがわかります。

ただし、現役世代の同じ年収水準の方が月額30万円を目指せるかと言えば、厳しいものがあります。

というのも、現在では標準報酬月額に上限があるため、どれだけ稼いでも頭打ちがあるのです。

現状では保険料の上限が5万9475円となっています。上限がある以上、40年間の報酬月額を約65万円にキープするのは難しいでしょう。

若いうちに高年収に届いていない場合、後から年収をあげてもリカバリーがききません。

現役世代にとって、高額受給者を目指すのはかなり難しくなっているといえます。