40歳代からのつみたてNISAメリット・デメリット。iDeCoと比較

仕事に家事育児にと忙しい方がはじめて運用する場合、「つみたてNISA」はおすすめです。

つみたてNISAは自分で投資信託などの中から商品を選び、毎月一定額(月100円から)を積み立てるもの。

運用なのでリスクがありますが、基本的に長期間運用することで、利息に利息がつく複利の効果を期待します。

2/5

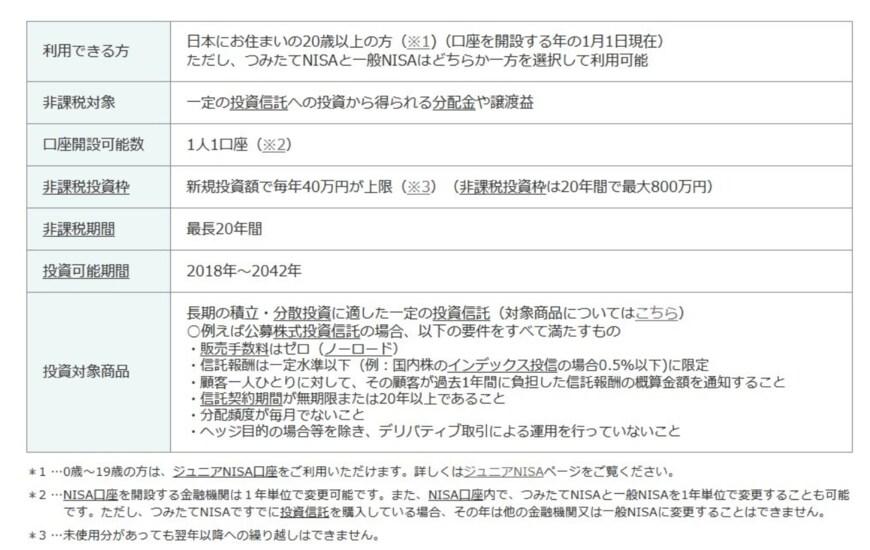

出所:金融庁「つみたてNISA」

つみたてNISAの非課税投資枠は年40万円まで、最長20年間となっています。たとえば40歳ではじめた場合、60歳まで運用できるため、老後資金用の運用としてもいいでしょう。

つみたてNISAとiDeCoがよく比較されますが、iDeCoは私的年金制度で原則60歳まで保有するものの、つみたてNISAは途中売却できるという流動性の高さがあります。

一方で、iDeCoは掛け金が全額所得控除の対象になるなど、税制上のメリットが高くなっています。

また、つみたてNISAは投資なので、運用期間や投資対象によっては損する可能性もあります。

3/5

出典:金融庁「つみたてNISA早わかりガイドブック」

金融庁も長期間運用することが大切だと触れていますが、長期間運用すると考えて積み立てていきましょう。

投資対象についても、WEB上でさまざまな情報があふれていますが、自分で「長期間運用してもいい」と納得できる先を選ぶことが重要です。