2022年11月22日に発表された、フリュー株式会社2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:フリュー株式会社 代表取締役社長 三嶋隆 氏

INDEX

三嶋隆氏(以下、三嶋):フリュー株式会社の三嶋でございます。日頃より、フリューをご支援いただきありがとうございます。それでは、2023年3月期第2四半期の決算説明を始めます。

本日の説明内容は、スライドに記載のとおりです。会社概要、第2四半期決算概要、年間業績予想、株主還元と財務方針、今後の成長イメージの順番でご説明します。

企業理念

会社概要についてです。私どもはオムロン株式会社の研究所から生まれました。オムロンには、未来予測理論「SINIC理論」というものがあり、未来の社会を予測し、そこで必要なものを開発していくという研究をしていました。

社会は物欲の世界から、次第に精神的な欲求に移っていきます。そのため、私どもの企業理念の冒頭は「人々のこころを豊かで幸せにする」と、「こころ」に重きを置いた理念になっています。

それを良質なエンタテインメントを通してご提供します。私どもは良質なエンタテイメントを通して、人々の心を豊かで幸せにすることが企業理念です。これを社会における存在意義、パーパスとして全社に浸透しています。

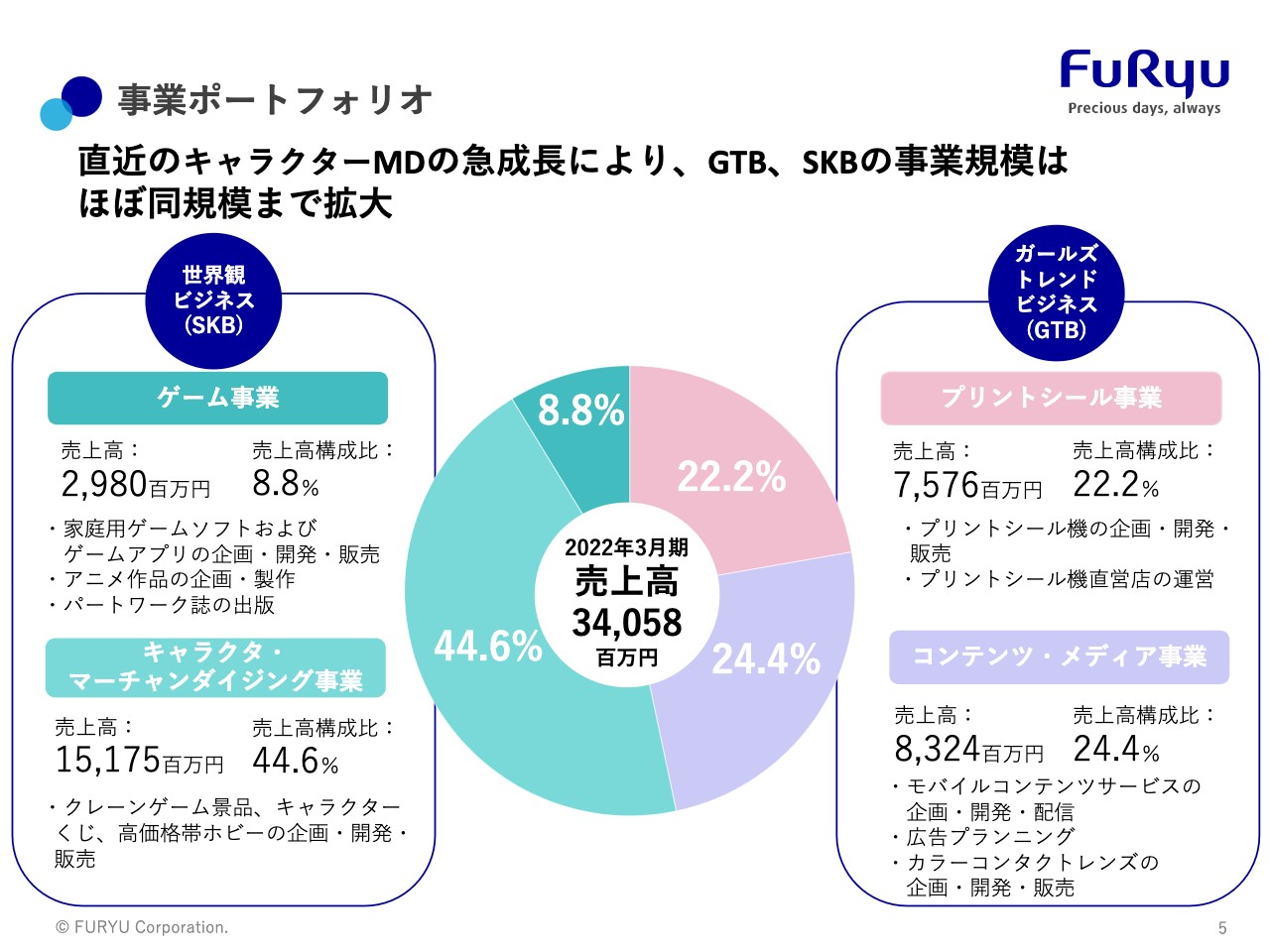

事業ポートフォリオ

事業ポートフォリオです。当社の事業は4つのセグメント、そしてそれを大きく2つに分けたビジネスグループで成り立っています。

従来はガールズトレンドビジネスのプリントシール事業の一本足打法でしたが、直近のキャラクタ・マーチャンダイジング事業の急成長により、今はガールズトレンドビジネスと世界観ビジネスの2つがバランスよく、大きく成長してきています。

世界観ビジネスでは、ゲーム事業とキャラクタ・マーチャンダイジング事業の2つが売上全体の半分を占めるまでに成長してきています。従来から力強い収益基盤であったガールズトレンドビジネスでは、プリントシール事業とそれに続くオンライン上のコンテンツ・メディア事業が現在でも盤石の収益基盤を示しています。

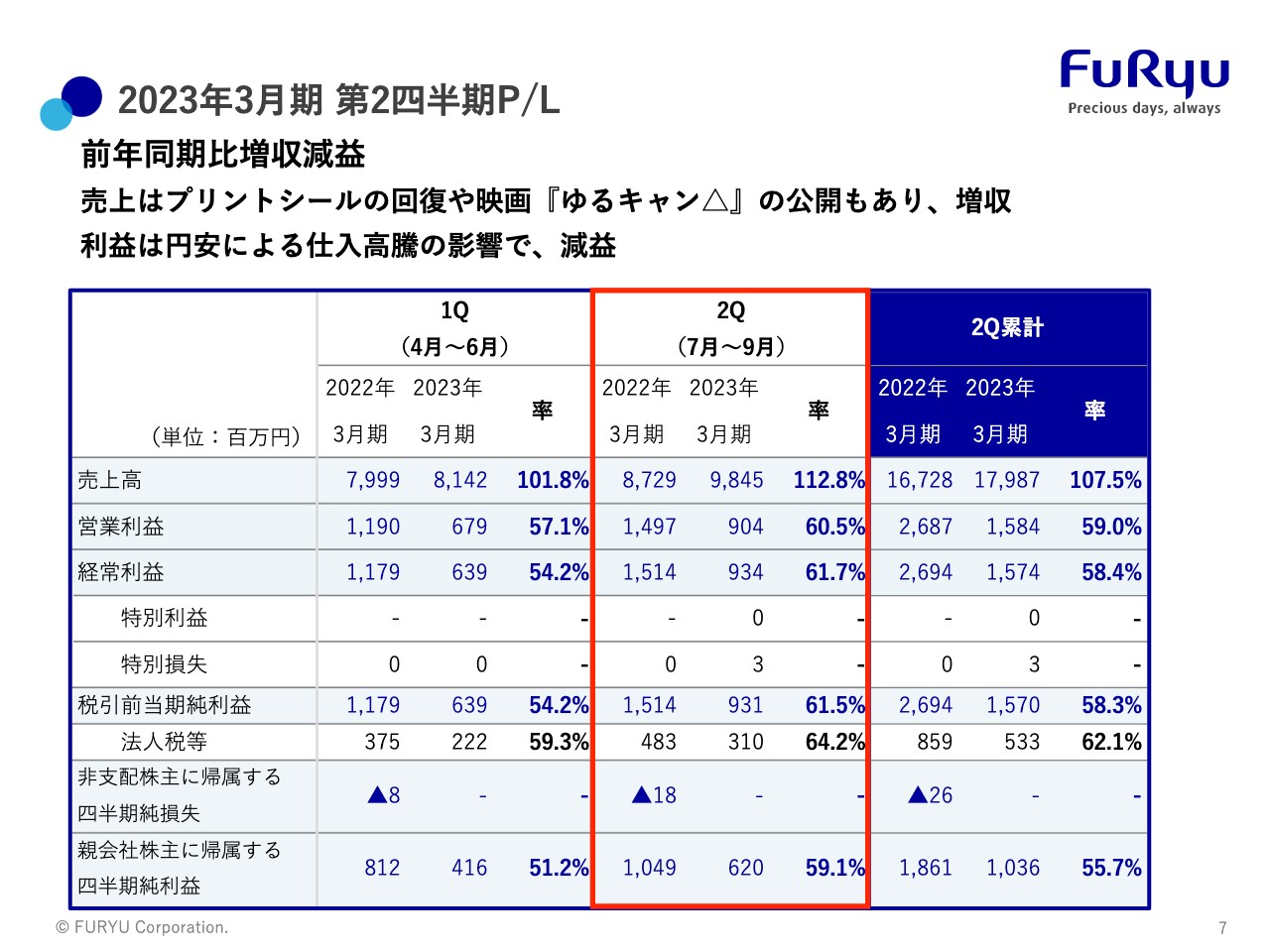

2023年3月期 第2四半期P/L

決算概要です。全社の全体感としては、前年同期比で増収減益となっています。売上高はコロナ禍が回復傾向にあるため、プリントシールのプレイ回数も回復傾向にあります。それに加え、7月に公開した映画『ゆるキャン△』が現在大ヒットを続けており、その影響もあって、増収となっています。

一方で利益は、円安による仕入高騰の影響により、キャラクタ・マーチャンダイジング事業の利益が大幅に減っています。全社の利益も減益となっています。

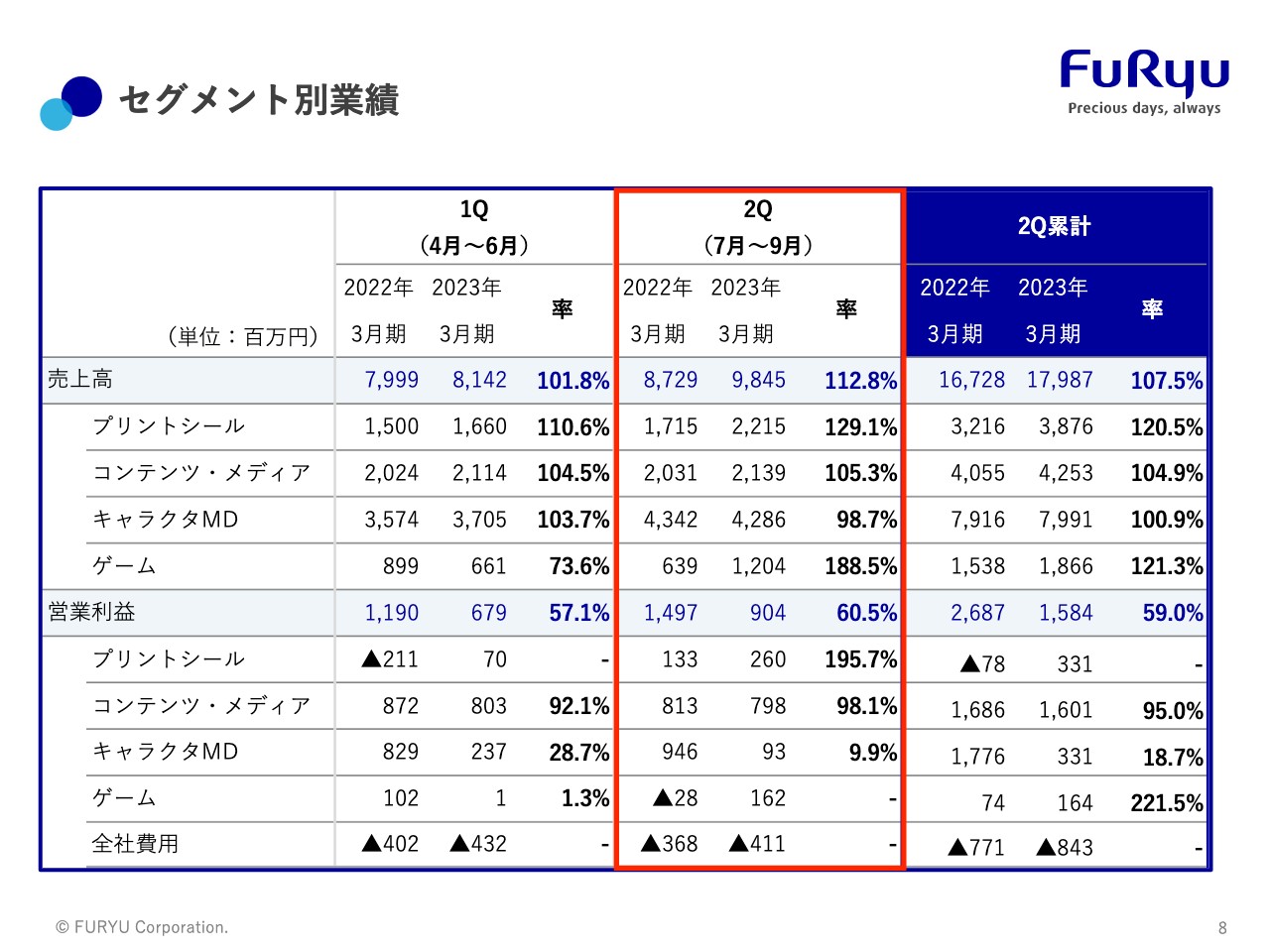

セグメント別業績

セグメント別業績です。スライドの表の赤で囲んだ部分が第2四半期の実績です。先ほどお伝えしたとおり、売上高は増収、営業利益は減益です。

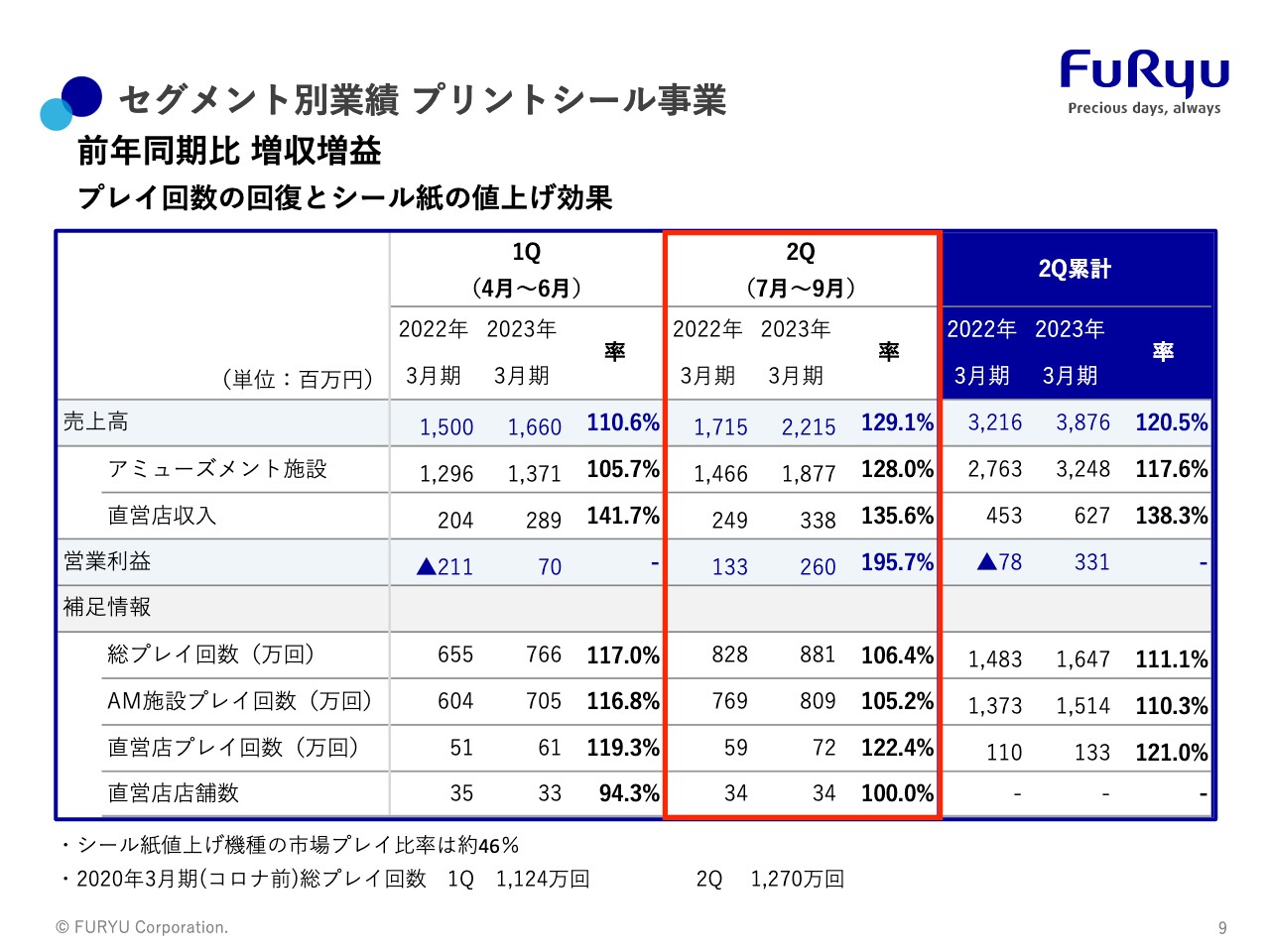

セグメント別業績 プリントシール事業

各事業ごとにご説明します。プリントシール事業は、前年同期比で増収増益となっています。新型コロナウイルスの影響が次第に薄まってきており、街には多くの人が出てきています。プレイ回数が回復し、シール紙の売上が伸びてきています。

シール紙の売上が伸びるとともに、その内訳としてはプレイ回数の増加、またスライド下部に小さく記載しているとおり、シール紙の値上げ効果もあり、その2つが相まって売上高、利益を伸ばしています。

前年度の下期からシール紙の値上げに着手しています。新商品の発売と同時に、その機種から順次値上げしています。現在では、前年度の冬に出した商品、春に出した商品、今期の夏に出した商品がシール紙を値上げした機種となり、世の中にはシール紙値上げ後の機種が普及しています。

プレイ回数増加と値上げ効果により、売上高、営業利益共に大きく伸びています。

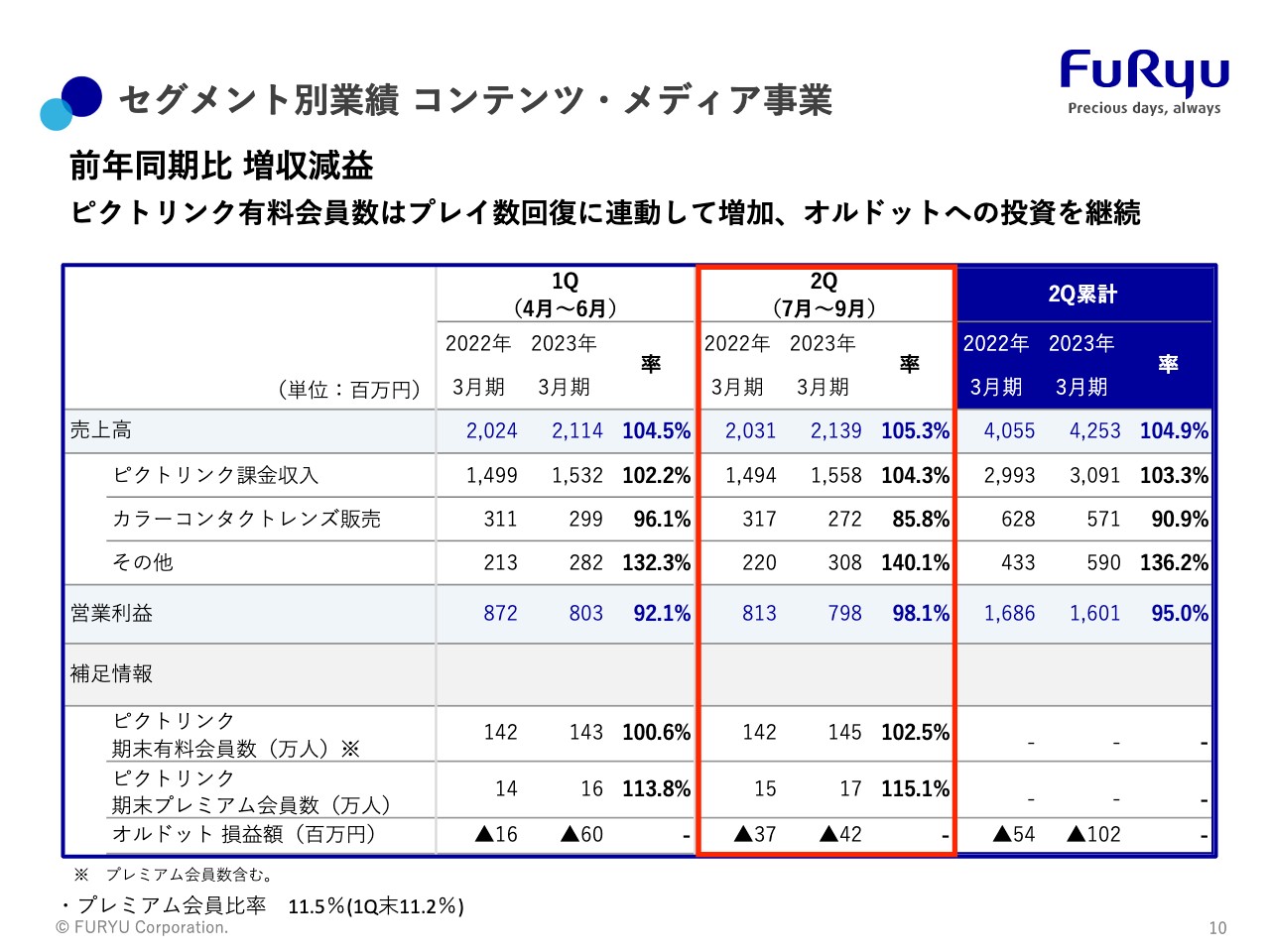

セグメント別業績 コンテンツ・メディア事業

コンテンツ・メディア事業です。前年同期比で増収減益となっています。ピクトリンクの有料会員数はプレイ回数の回復に連動して増加しています。コロナ禍前に比べると、プレイ回数はまだ完全には戻りきっていませんが、その状況でピクトリンクの有料会員数は増加に転じています。

その原因を細かく見ると、女子中高生の会員数は減少している一方、女子大生とOL、20代の女性の入会が増えてきています。これは、コロナ禍後の街の状況からみなさまも感じられていると思うのですが、大人の方が街に積極的に繰り出してきています。

それに対し、中高生は学校での集団生活もあるため、外出はまだ若干遠慮気味になっています。そのため、20代の方が比較的たくさんプリントシールで遊んでくださって、有料会員に入っていただいており、その結果、有料会員数が伸びている状況です。

オルドットへの投資は、前年度から進めており、堅調に事業の立ち上げを推進しています。ファッションD2C「Olu.(オルドット)」も前年の下期から開始しています。この夏の商戦を乗り切り、やっと1年が経ちました。今後ますます投資して大きく伸ばしていこうと思っています。

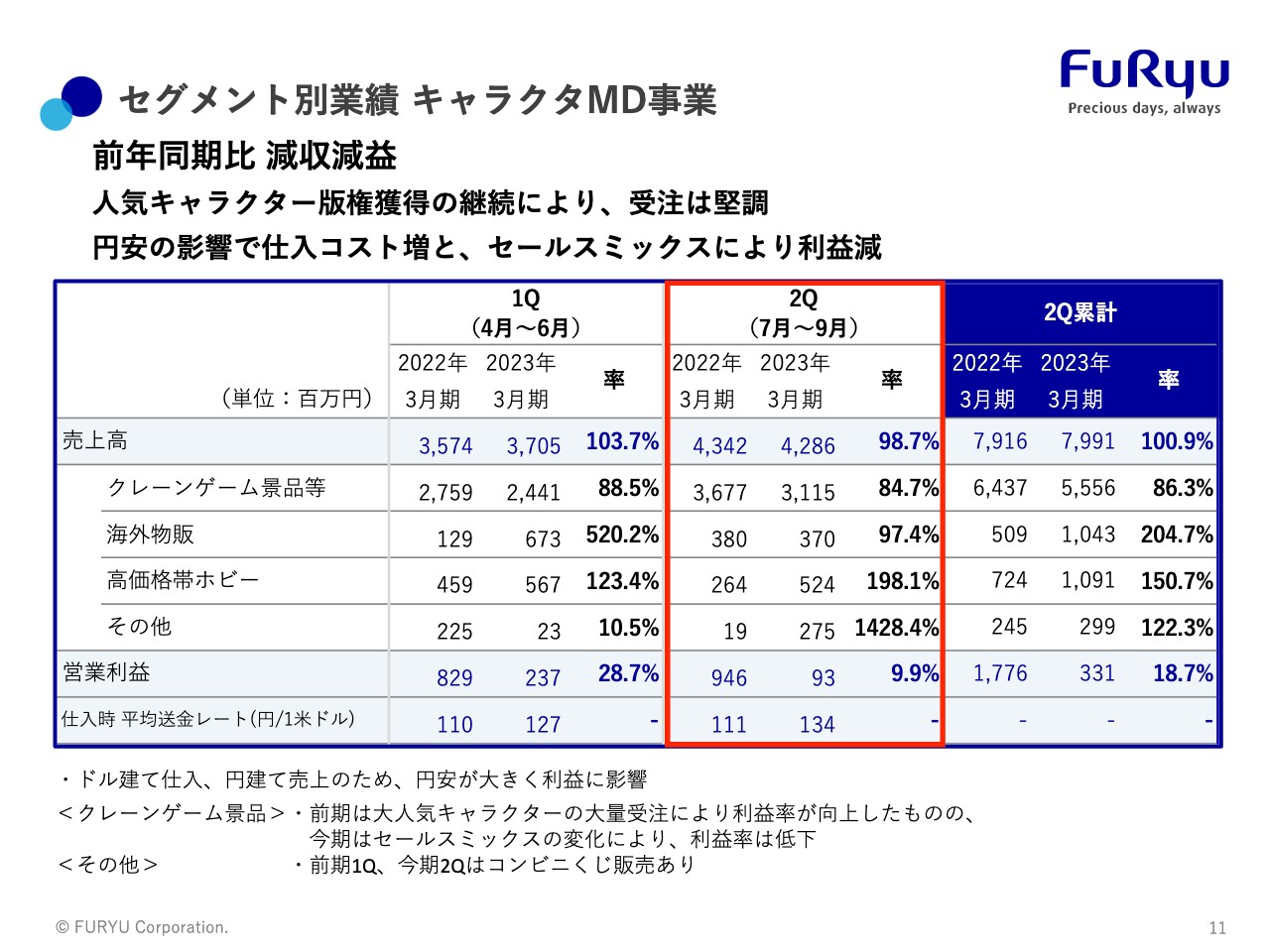

セグメント別業績 キャラクタMD事業

キャラクタ・マーチャンダイジング事業です。前年同期比で減収減益となっています。スライドの表の赤で囲んだ部分が第2四半期の売上高と営業利益です。売上高を細かく見ると、減収ではありますが、前年同期比98.7パーセントと、ほぼ横ばいをキープしている状況です。

内訳としては、クレーンゲーム景品等で84.7パーセントと、少し数字を落としています。これは、前期に大ヒットキャラクターの影響で大きく伸びたところ、今期はさまざまな複数のキャラクターでそれをカバーしているのですが、全体を補いきれなかった状況です。

一方で高価格帯ホビーは、前年同期から売上を大きく伸ばしました。前年同期比で198.1パーセントと、2倍近い売上高を達成しています。高価格帯ホビーは国内、海外ともに売上を伸ばしています。

営業利益は、先ほどもお伝えしたように円安の影響で仕入コスト増となり、9,300万円と大きく減少しています。

ドル建ての仕入について、私どものプライズ商品やキャラクタ・マーチャンダイジング商品は、中国で作っています。そちらへのお支払いはドル建てになっており、円安の影響を直接受けるかたちになっています。

第1四半期と第2四半期の平均仕入レートは、表の一番下の段に記載のとおりです。第1四半期は127円、第2四半期は134円です。実際のレートに比べてやや円高傾向で取れている部分は、為替の予約による効果です。事前に予約を取っており、実際のレートとのミックスにより、このレートが仕入の平均レートとなっています。

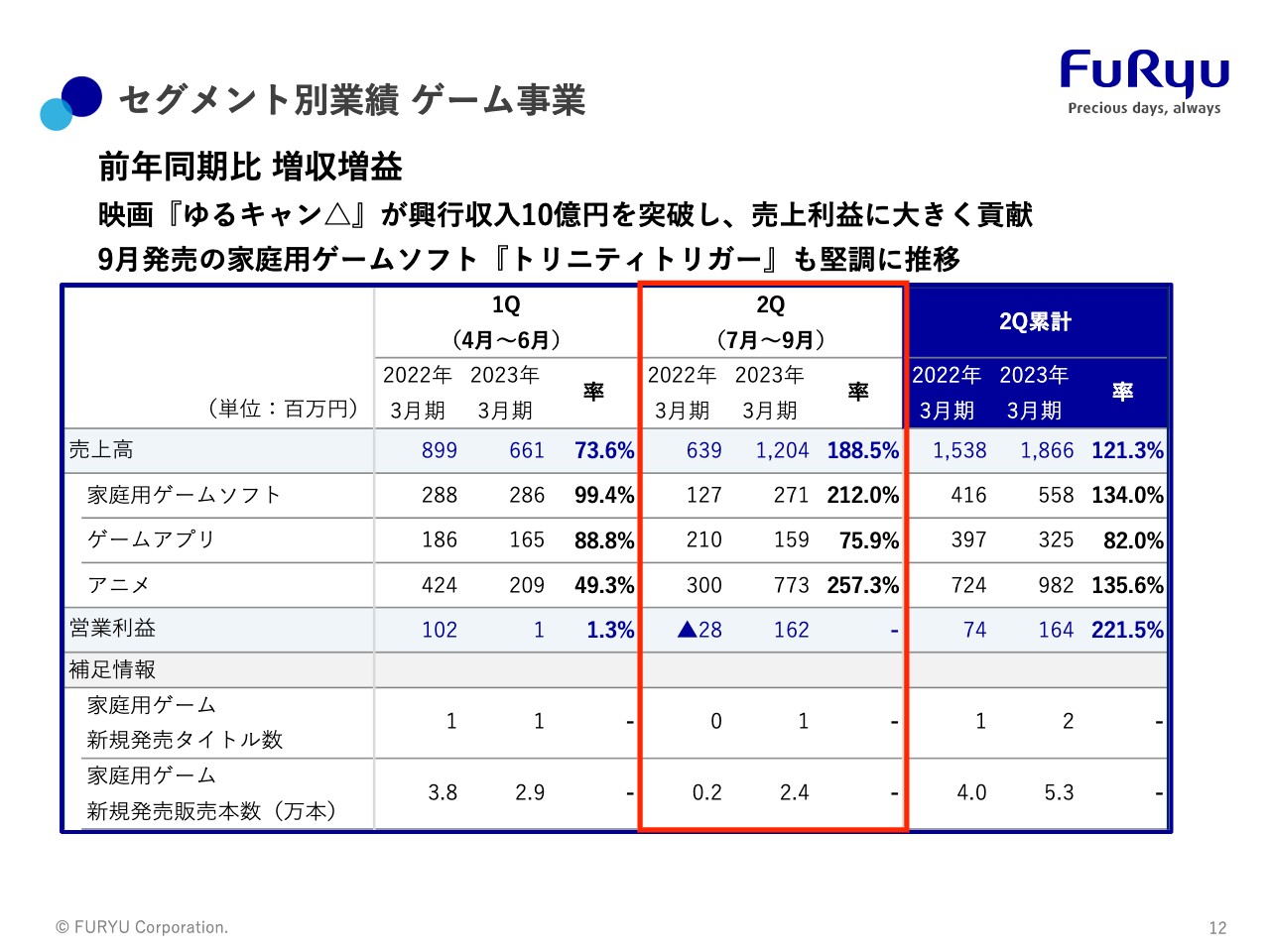

セグメント別業績 ゲーム事業

ゲーム事業です。前年同期比で増収増益となっています。冒頭にもお伝えしたとおり、アニメ事業が絶好調です。映画『ゆるキャン△』の興行収入が10億円を突破しました。10億円を突破したことにより、映画館で販売していたパンフレットやキャラクター商品の売上も伸び、売上利益に大きく貢献しています。

これに加えて、9月発売の家庭用ゲームソフト『トリニティトリガー』も堅調に推移しています。

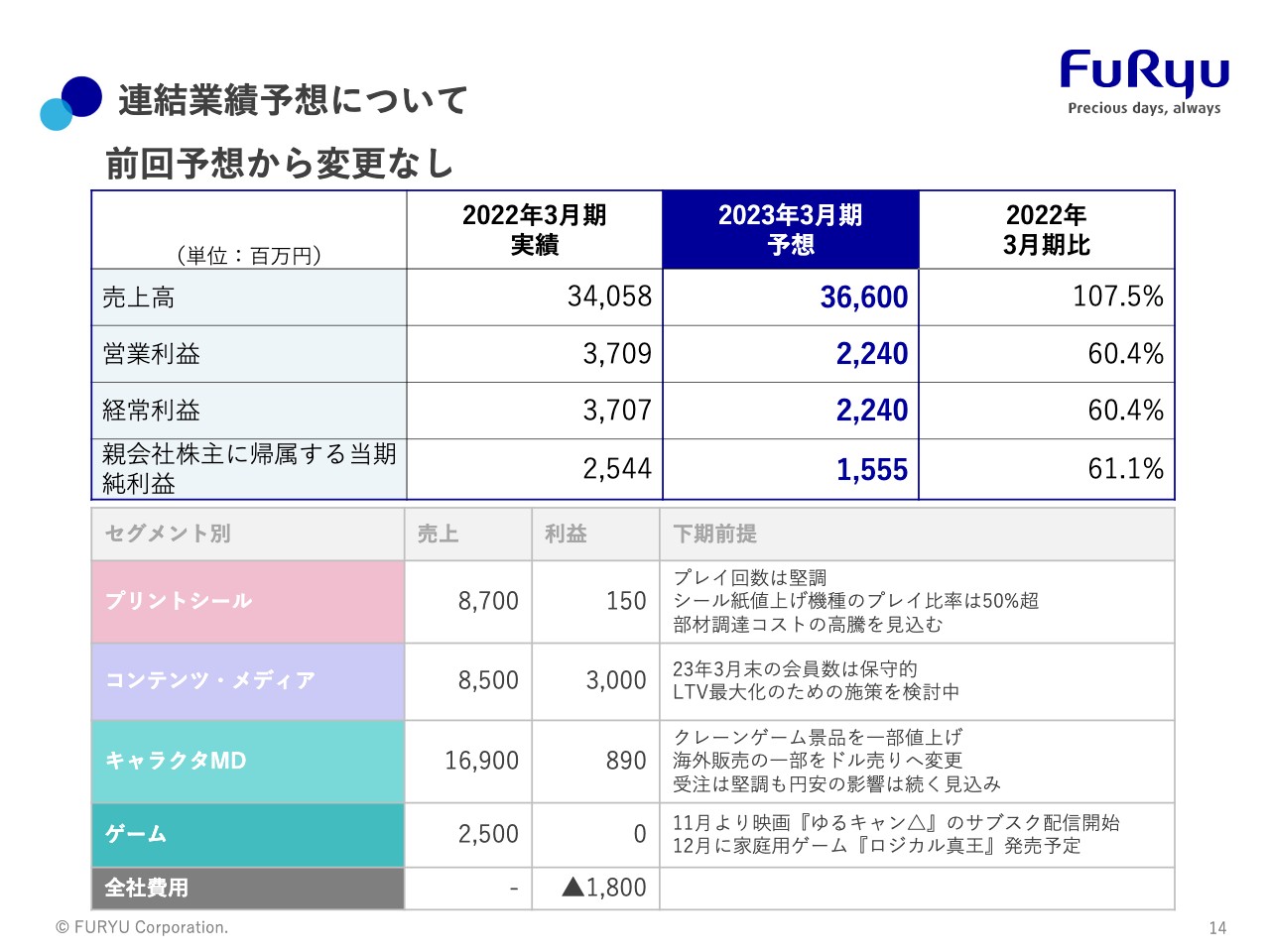

連結業績予想について

連結業績予想です。今回は前回の予想から変更していません。売上高は366億円、営業利益は24億4,000万円です。

セグメント別に細かく見ると、プリントシール事業は、足元のプレイ回数が堅調に回復しており、その流れがこの下期も続くと見込んでいます。シール紙の値上げ効果はさらに加速度的に進み、年間を通して50パーセントを超えるかたちで効果が得られると見込んでいます。

一方、半導体不足を始めとした部材の調達コストは継続的に上がっており、そのコスト増も見込んでいます。

コンテンツ・メディア事業は、プリントシールの回復基調をそのまま連動させ、会員数が堅調に推移すると見込んでいます。ただし、ピクトリンクの会員数は伸びていますが、こちらのコンテンツ・メディア事業に関しては、ややコンサバティブに見込んでいる状況です。

今後の女性のライフタイムバリューの最大化のために、さまざまな施策を検討中です。そちらを来年以降、具体的に実施し、みなさまにご紹介できるように研究開発を進めているところです。

キャラクタ・マーチャンダイジング事業は、クレーンゲーム景品が非常に好調に推移しています。私どもは3ヶ月先の受注を取っており、3月末までこの下期の受注状況も非常に堅調に推移しています。

円安に対抗するために、クレーンゲーム景品の一部を値上げしています。さらに、海外物販の一部は従来、円建ての取引であったところをドル建ての取引に切り替え、ドルの収入を得て為替の影響を小さくする取り組みも始めています。受注は堅調ですが、円安の影響は3月末に向けて150円に向かっていく前提です。

ゲーム事業は、11月より映画『ゆるキャン△』の配信が始まっています。配信によるロイヤリティ収入は堅調に継続的に今後も入ってきます。12月には家庭用ゲームソフト『ロジカル真王(シンキング)』を発売します。ゲーム事業についても、今後も堅く推移していくものと見込んでいます。

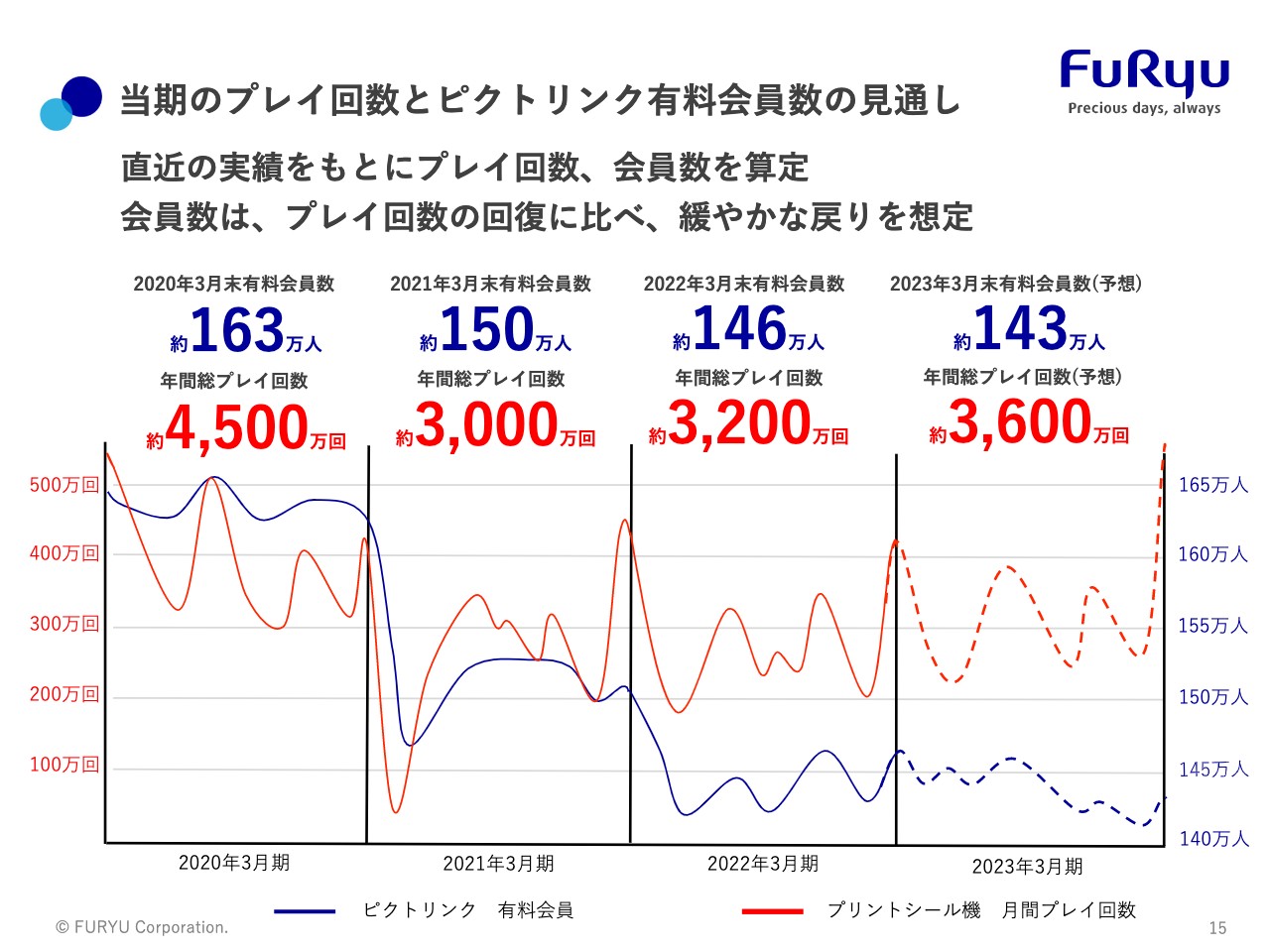

当期のプレイ回数とピクトリンク有料会員数の見通し

当期のプレイ回数とピクトリンク有料会員数の見通しです。年間のプレイ回数3,600万回は、今の現状をそのまま下期に伸ばした推移です。年度末である3月末の会員数は143万人と、9月末現在の145万人から若干落としていますが、少しコンサバティブに見ているという状況です。

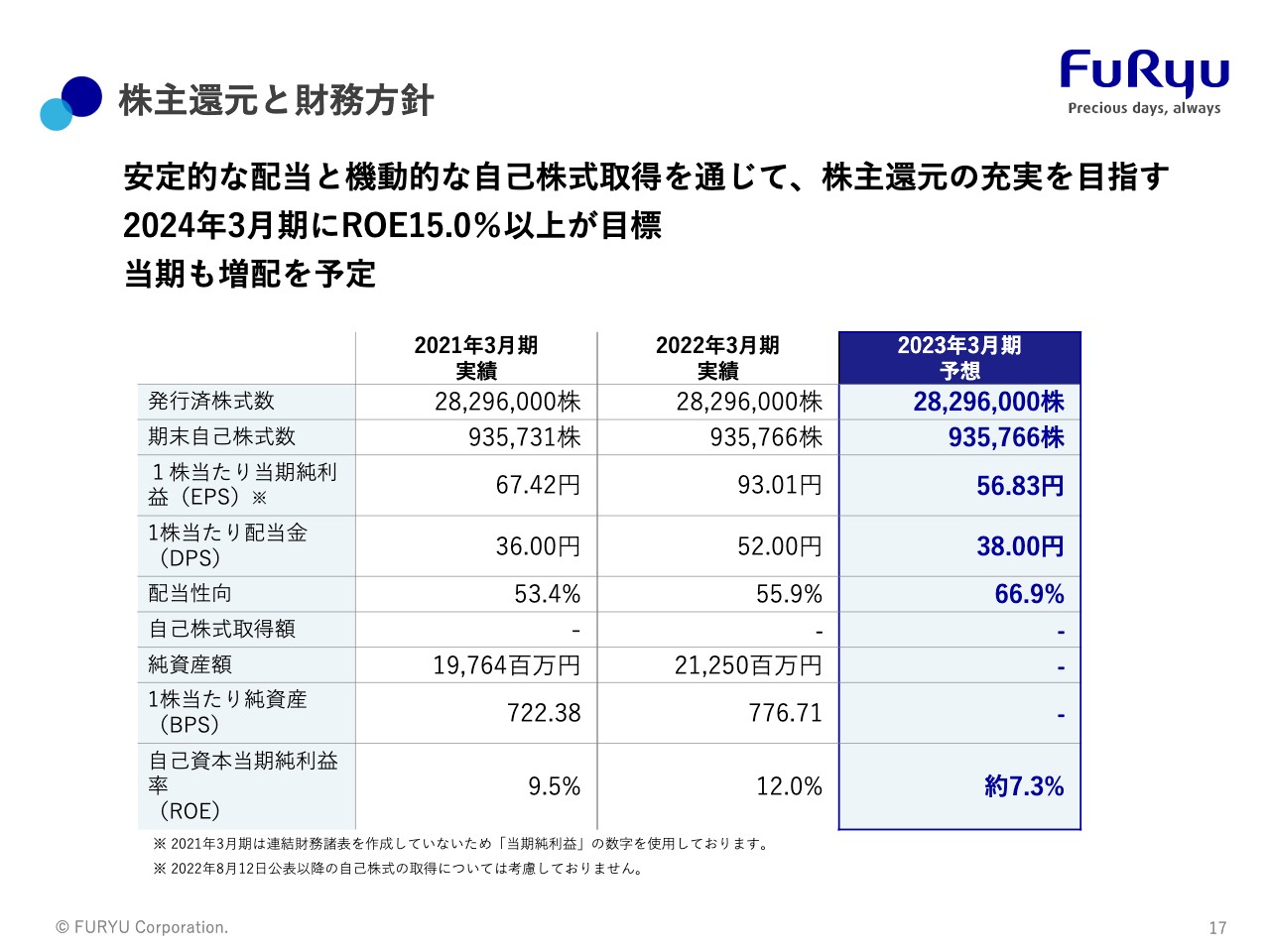

株主還元と財務方針

株主還元と財務方針は、安定的な配当と機動的な自己株式取得を通じて、株主還元の充実を目指していきます。2024年3月期のROE15パーセント以上が目標です。今、目の前では自己株式の取得を順調に進めています。そちらも進めつつ、配当も今後、増配の見込みです。株主還元も確実に実施していきます。

自己株式取得

自己株式の取得状況です。10億円を上限に実施しています。

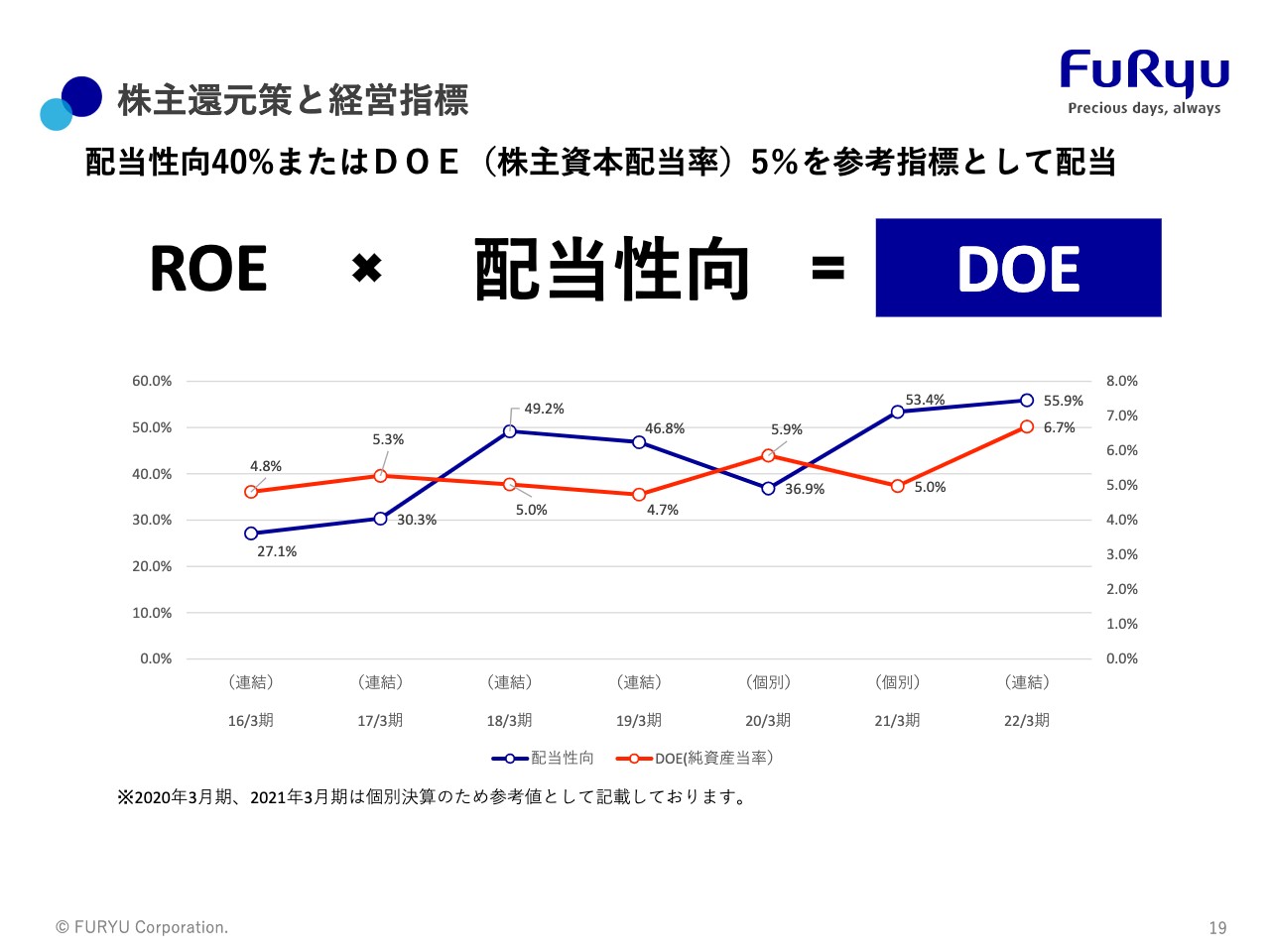

株主還元策と経営指標

株主還元策と経営指標です。配当性向40パーセント、またはDOE5パーセントを参考指標とし、配当を継続的に伸ばしていく考えです。

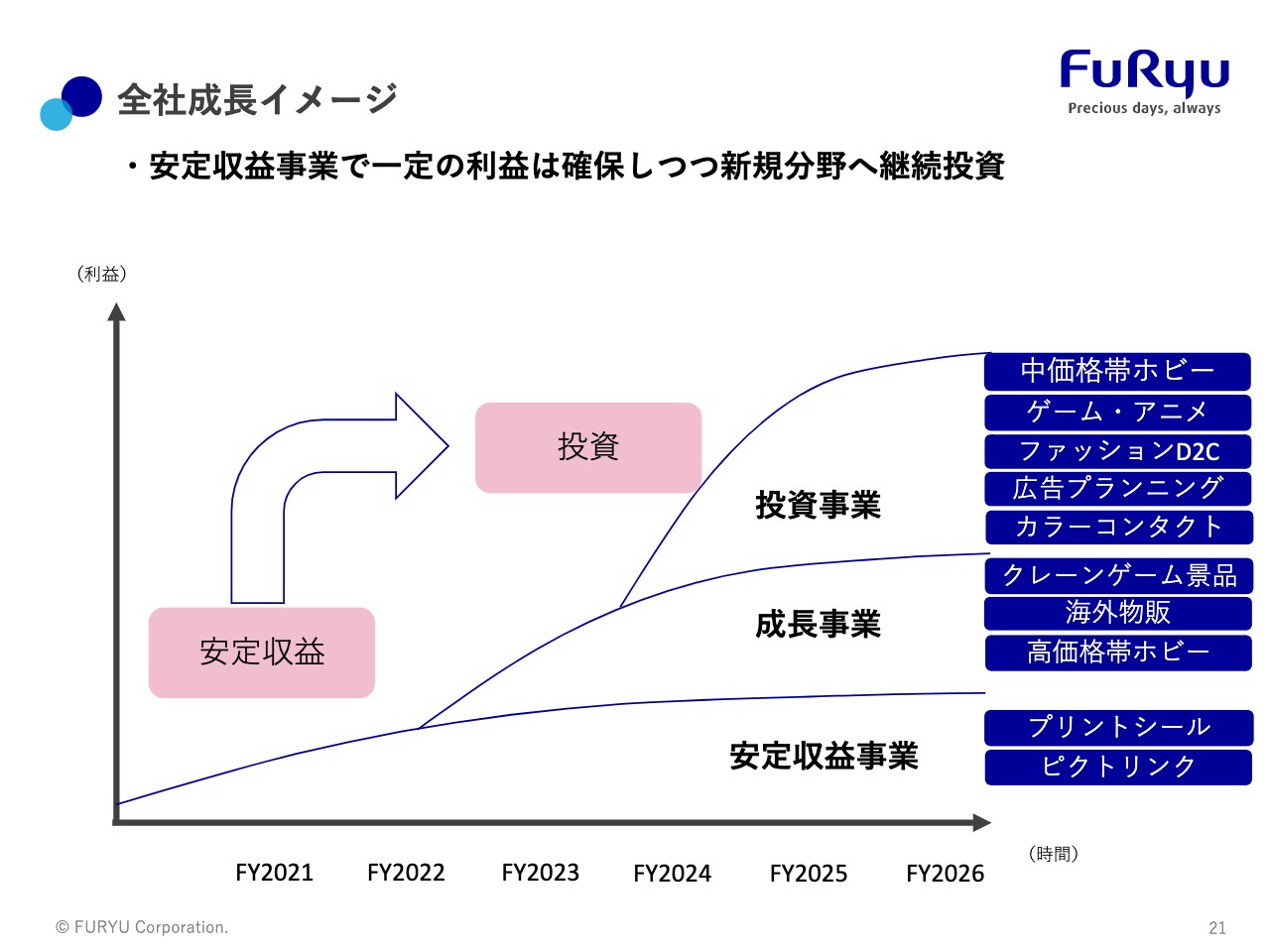

全社成長イメージ

今後の成長イメージです。スライドの表のとおり、3つのグループに分けて成長を考えています。

ベースとして安定収益事業であるプリントシール事業とピクトリンクで安定的な収益を得た上で、クレーンゲーム景品や海外物販、高価格帯ホビーといった、今まさに急成長しているキャラクタ・マーチャンダイジング事業を成長事業として捉え、大きく2本の柱を育てていきます。

その上で、投資事業として、例えば中価格帯ホビーやゲーム・アニメ、ファッションD2C、広告プランニング、カラーコンタクトといった、この2本の柱にない新しい事業を3つ目の柱として成長させていきます。

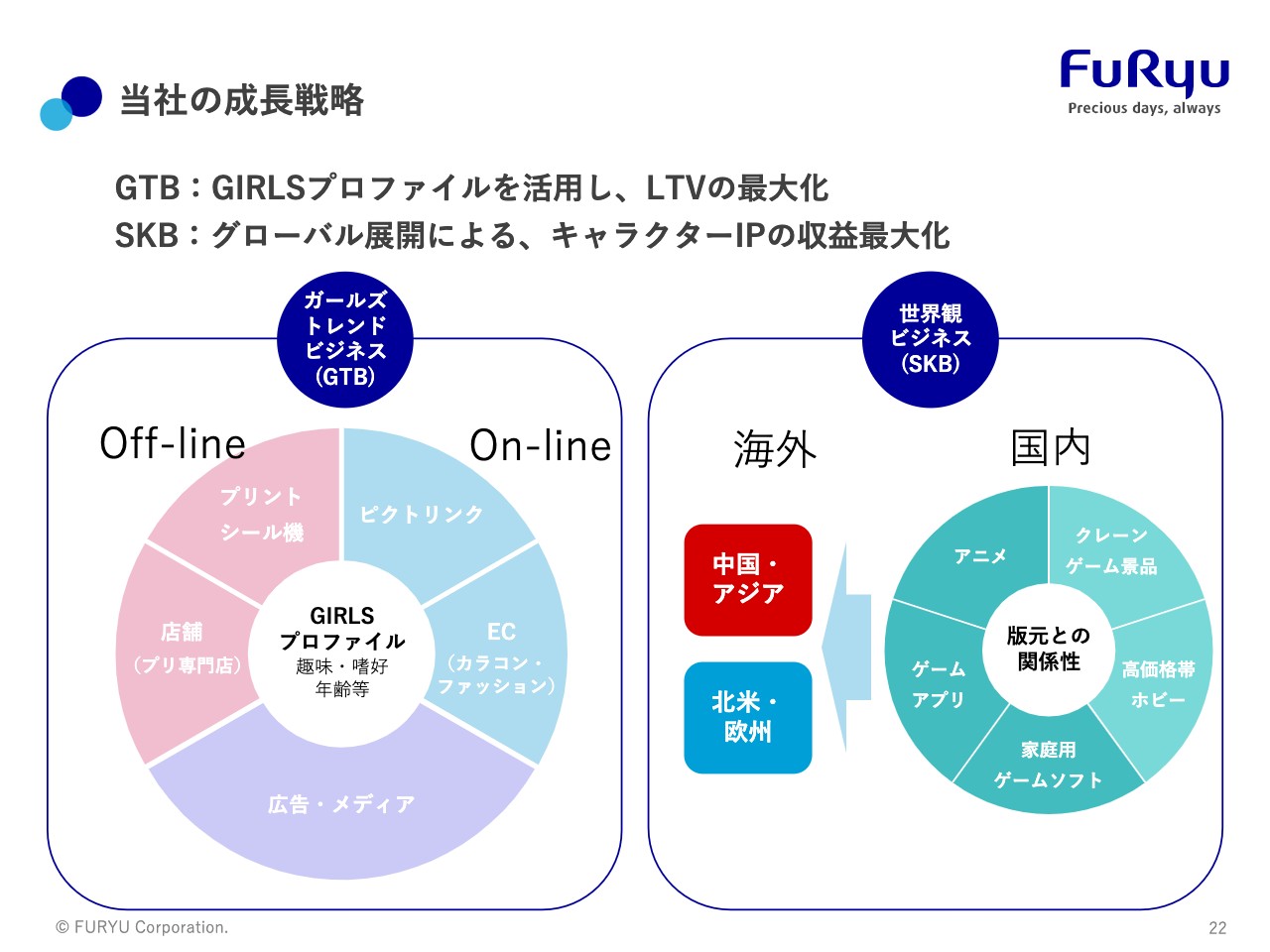

当社の成長戦略

当社の成長戦略です。ガールズトレンドビジネスは、GIRLSプロファイルをコアコンピタンスとしながら、オンライン、オフライン、広告事業の3つの方向で伸ばしていきます。GIRLSのライフタイムバリューの最大化により収益の最大化を目指していきます。

世界観ビジネスは、国内においてクレーンゲーム景品から、高価格帯ホビーや家庭用ゲームソフト、ゲームアプリ、アニメといった、さまざまなかたちのキャラクタ・マーチャンダイジングに成長しています。これをそのまま、中国・アジア、北米・欧州へグローバル展開することにより、大きく伸ばしていこうと思っています。

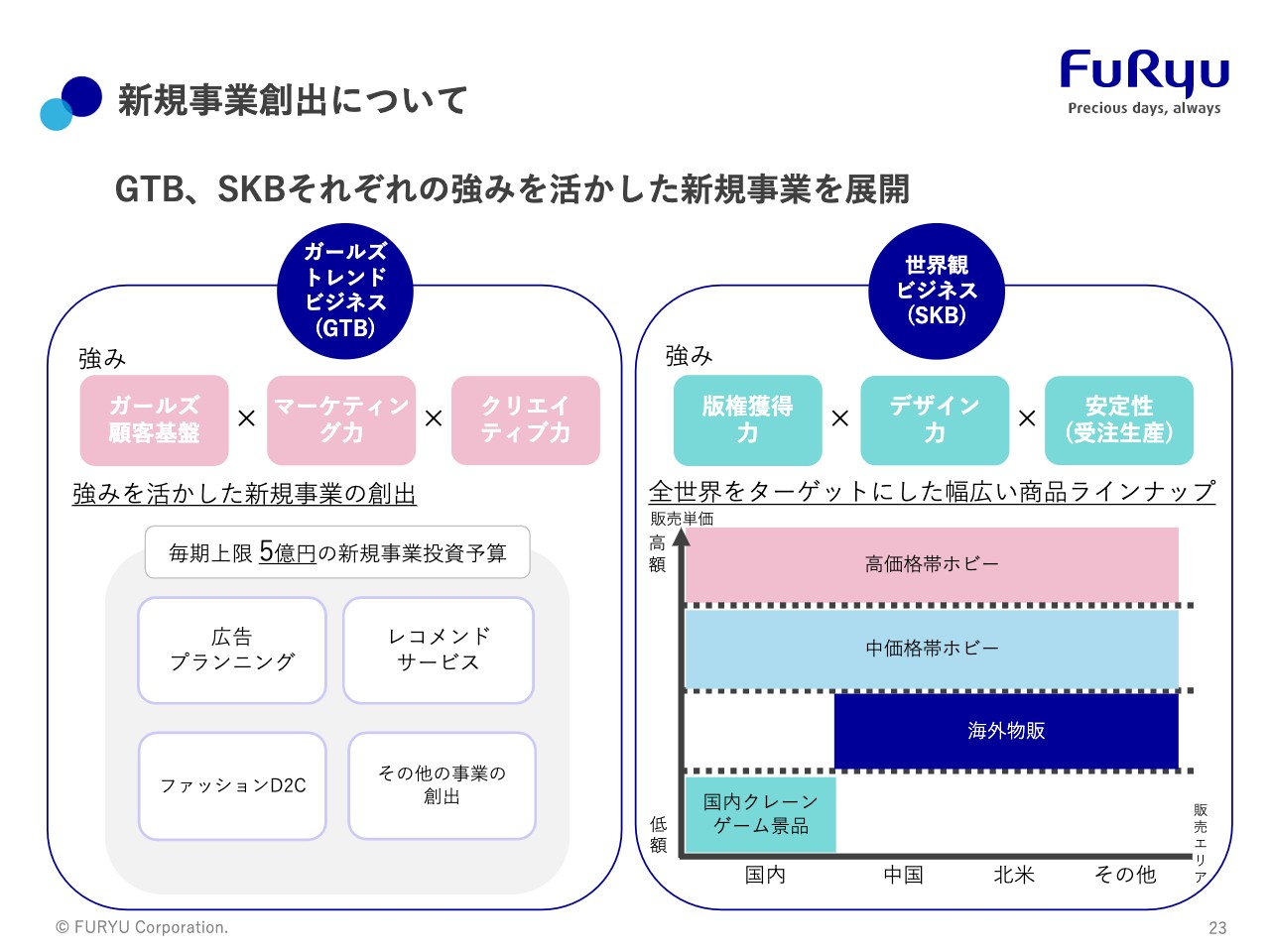

新規事業創出について

新規事業創出についてです。ガールズトレンドビジネスと世界観ビジネス、それぞれの強みを活かした新規事業を展開していきます。ガールズトレンドビジネスは、ガールズの顧客基盤、マーケティング力、クリエイティブ力を活かし、年間5億円のキャップをかけながらも毎期投資を続けています。新規事業をこの中から生み出していきます。

世界観ビジネスでは、版権獲得力、デザイン力、安定的なビジネスモデルを活かしながら、縦軸には商品、横軸には流通といった2軸を持ち、面として大きく伸ばしていきます。これを世界に広げていくことを考えています。

以上で決算説明を終了します。ご清聴ありがとうございました。

質疑応答:キャラクタMD事業の営業利益について

質問者:キャラクタ・マーチャンダイジング事業が営業利益の水準がかなり低くなっていることに関してです。

為替の影響のさらに前段階、第2四半期の状況について、その他にコンビニくじが入っていることを考えると、このサブセグメントで見た時に、売上総利益段階で赤字になっているものもあるのではないかと思います。

このサブセグメントでの売上総利益が今どのような状況にあるのか、もしくは順番など、イメージを教えてください。

三嶋:クレーンゲーム景品は堅調に推移しています。ただし、前年度は大ヒットキャラクターの1つの商品が大量に売れたことにより、利益率が大幅に高い状況でした。

それに対して今年は、さまざまなキャラクターに分散しているため、商品ミックスとして利益率が少し下がってきています。ただし、通常の利益率は獲得しているため、赤字にはなっていません。

海外物販も、商品グループとしてはクレーンゲーム景品を海外に売っているだけですので、まったく同じです。一方で高価格帯ホビーは、値付けが低く、原価のコストの管理能力もまだ稚拙です。こちらは若干の赤字という状況です。

その他のコンビニくじは、堅調に推移しており、為替の前段階でも当初の予定どおりの利益は獲得しています。

質疑応答:『ゆるキャン△』の次の計画について

質問者:アニメ事業に関しての質問です。今回『ゆるキャン△』の大ヒットで、P/Lにもプラスの影響があったのではないかと推測しています。御社にとってアニメ事業は、次のステージではどのようなご計画なのでしょうか?

『ゆるキャン△』の場合、時代が追い風になるようなコンテンツだと思います。ヒットしたのはいいのですが、このようなアニメ事業にさらに積極的に投資していくのか、それともこれからはそこまででもないのかなど、『ゆるキャン△』のヒット、もしくは興行的な成功を受けて、次になにをお考えなのか教えてください。

三嶋:『ゆるキャン△』はみなさまのおかげで大変ヒットしました。今回の映画の興行収入が10億円を突破したことにより、興行収入だけではなく今後のロイヤリティ収入につながっていきます。アニメというのは最初の映像だけではなく、その後のロイヤリティ収入が非常に大きいものです。

『ゆるキャン△』は継続的に2年、3年というかたちで収益を上げ続けると思っています。一方で、先ほどおっしゃったように、アニメに投資を集中させるのかと言いますと、そのようなことはしません。

アニメーションというのは、やはりボラティリティが高いものです。ポートフォリオでいくつかの新規アニメへの投資は続けていきますが、固めて大きく投資して成功につながるとも思っていません。

継続的にいろいろなチャレンジをしながらヒットを当てて、そのヒットをシーズン2、シーズン3とシリーズ化することによって収益を最大化させることを考えています。

質疑応答:「文化祭応援プロジェクト」について

質問者:今回のご説明や資料にはなかったのですが、8月に実施されたプリントシール事業の「文化祭応援プロジェクト」についてです。

そもそも、「文化祭応援プロジェクト」では、基本的には短期的な利益、または利益というよりむしろ持ち出しのほうがあると思っています。ただし、中期的にはプリントシール機を楽しむファンが増えるだろうと、非常に前向きに捉えています。

例えば応募してきた高校の数や、現在どのくらいの学校に入れているのか、その後の評判など、なにかコメントをいただければと思います。

三嶋:おっしゃるとおり、「文化祭応援プロジェクト」を8月以降、進めています。ただ、大々的に進めているわけではありません。例えば高校の数は1桁です。

また、高校生だけではなく、女子大など大学の文化祭でも同じように数校の規模感で実施しています。これ自体、プロモーション活動の一環ではありますが、主な目的はリサーチのために行っています。

そこで集まってきた方々には、現在プリントシール機のお店に来ていない方も含まれています。我々が今一番調査したかったのは、なぜお店に来ないのかということであり、お店で待っていては調査ができないためです。

したがって、文化祭などに出掛けていき、現在プリントシール機のお店に来ている人と来ていない人の両方を集めて、定量的に調査、分析して今後の打ち手につなげていくことを目的に行っています。全体の学校数としては数校でとどまる予定ですが、その結果として集められたデータを基に、現在プロモーションの計画を練っている状況です。

質疑応答:プリントシールの値上げ効果について

質問者:プリントシールを値上げし、収益も好調だということは理解しています。値上げ効果について、第1四半期、第2四半期の変化と下期、どのように変わっていくのかという見通しについて、定量的に教えてください。

三嶋:市場プレイ比率は値上げしたシール紙が46パーセントということですが、この上期スタート時点では4月は全体のシール紙の40パーセントでした。

上期が終わる段階で、現在56パーセントまで上がってきています。この6ヶ月で40パーセントから56パーセントまで上がりました。下期はさらに上がっていきます。

次々に出ている新機種がすべて値上げしているためです。具体的な数字はお伝えできませんが、3月末までこの角度で値上げしたシール紙の数量の割合が増えていき、値上げ効果は今後ますます増えていくと考えています。

質疑応答:コロナ禍後のプリントシールのプレイ回数の稼働について

質問者:プリントシールのプレイ回数の稼働が、9月はかなり回復してきたと理解しているのですが、新型コロナウイルス流行の第8波の懸念もある中、第3四半期はどのように見ているのでしょうか?

三嶋:今回の資料には入っていませんが、月次で速報を出しています。月次の速報では10月の稼働が非常に良い状況と出ています。

コロナ禍前に比べても87パーセントと大きく回復しています。これは世の中の動きをそのまま反映したもので、新型コロナウイルスがいったん収束して、旅行に出たり街に出たりする雰囲気が高まってきたことによって大きく回復しています。

一方で、11月以降については、第8波などのニュースが出てくると、ビビッドに反応するのが私どものユーザーです。

10月は非常に良かったのですが、11月、12月は、この後の新型コロナウイルスの動きに影響されると考えています。

質疑応答:キャラクタ・マーチャンダイジングの供給上の制約について

質問者:キャラクタ・マーチャンダイジング事業についてです。月次の速報によると、9月と10月がほぼ同じ売上になっていますが、供給上の制約や上限があるなど、このあたりの数字にとどまってしまう要因があるのでしょうか?

三嶋:供給上の制約はありません。この月次の推移を見ると、前の8月は17億3,200万円ともっと大きな数量を供給できています。

8月は倉庫も大変忙しかったのですが、供給上はまだ上限までは達していない状況です。中国のロックダウンの影響も若干はありますが、この月次の速報のように売上は堅調に推移して、物流も入ってきている状況です。

質疑応答:高価格帯ホビーの価格戦略について

質問者:高価格帯ホビーについてです。第2四半期は少し赤字とのことで、思い切った価格の改定が必要だと思うのですが、今後どのような価格戦略を想定しているか教えてください。

三嶋:おっしゃるとおり、高価格帯ホビーは価格戦略上、まだ値上げする余地があると考えています。希少性やクオリティが非常に高い商品ですので、今後は自信を持った値付けをしていこうと思っています。

一方でバランスが重要だとも思っており、先ほどキャラクタ・マーチャンダイジング事業でもお話ししましたが、フィギュア商品は同じ商品をいくつ販売するかによって原価率が大きく変わってきます。収益が大きく変わってくるため、売上個数をあまり減らしてしまうと、原価率が上がっていく構造になっています。

質疑応答:『ゆるキャン△』の第3四半期、第4四半期の収益の推移について

質問者:『ゆるキャン△』のヒットによる収益の効果が、第2四半期ではこの水準になっているのはわかるのですが、第3四半期、第4四半期にかけてはどのような貢献が想定され、どのくらいの規模になると考えておけばよいのか教えてください。

三嶋:第2四半期の売上と利益は基本的には興行収入と、映画館で販売したグッズやパンフレットのほぼすべてが上がっている状況です。特に興行収入以外のパンフレットやグッズ販売の利益が非常に貢献しています。

では、第3四半期でなにがあるかと言うと、マーチャンダイジングの中で配信です。現在「Amazonプライム・ビデオ」などで配信されていますので、そちらの収益が上がります。

大きなロイヤリティの収入は、この後ゲーム、DVDやBlu-rayといった円盤の販売が大きく貢献すると思われますが、それは来期以降になるのではないかと見込んでいます。そのため、第3四半期、第4四半期についてはさほど大きな貢献はしないと考えています。

質問者:補足です。通期の損益を厳しく見ていらっしゃいますが、ゲームなど他のところで赤字になる可能性はあるのですか?

三嶋:現在、ゲームアプリが非常に苦戦しているため、そこの部分で若干の赤字を今見込んでいます。

質問者:女性向けのスマートフォンゲームアプリマーケットが、非常に厳しくなっていると思いますが、ここに対してなにか施策は考えられているのでしょうか?

三嶋:はい、考えています。乙女ゲームマーケットは、今どんどん縮小している状況ですので、女性向けではあるものの、若干マーケットや商品を変えて、新しいチャレンジをしていこうと思っています。

質疑応答:第3四半期と第4四半期のマイナス要因について

質問者:もともと私の見立てでは今期の中で、第2四半期の利益が最も厳しいのではないかと考えていましたが、実際はこの第2四半期が非常によかったと思っています。

私としては第2四半期が一番厳しいと思っていましたので、この後の第3四半期、第4四半期と比べて、第2四半期にはなにか利益になるような事象や投資などがあったのか、あるいは、通期予想が低いですので、これからここを下回り赤字に落ち込むようなものを予測しているのであれば、どのようなものがあるのか、うかがいたいです。

三嶋:年間予想の前提の中で、一番利益に影響を及ぼしているのは為替です。私どもとしては、この後の為替は3月末150円に向かって動いていくという前提を置いていますので、そこに向かってキャラクタ・マーチャンダイジングの利益は大きく影響されるということが、最も大きな理由の1つです。

それに加えて、第2四半期に映画『ゆるキャン△』で大きな利益を出していた反動が、この後に多少出てくると思っています。これが第2四半期では利益が出て、第3四半期、第4四半期にない部分です。

さらには、第3四半期、第4四半期に向かって、事業の撤退を1つ考えています。従来、出版事業をしていましたが、この後の第3四半期と第4四半期にかけて撤退を実施していきます。利益インパクトとしては、5,000万円くらいからマックスでも1億円弱くらいまでと見込んでいますので、事業の撤退がマイナス要因の1つになると考えています。

質疑応答:プリントシール事業とキャラクタ・マーチャンダイジング事業で第2四半期よりも第3四半期、第4四半期が下振れする要因について

質問者:プリクラ単体とキャラクタ・マーチャンダイジング単体の第3四半期、第4四半期という目線で見た時に、新型コロナウイルス感染症の影響があるとは思うのですが、値上げも増えていくと思います。

また、機械ということで半導体が関係しますので、1つには部材の販売があるというのもわかるのですが、第2四半期よりも利益をさらに下押しするような要因については、なにかお考えでしょうか?

三嶋:まず季節要因の部分があります。年間のプリントシール事業を見ていただくとわかるのですが、本体の売上が第2四半期に1機種、第3四半期に1機種、第4四半期に1機種と入ります。

本体の売上時に原価が一気に大きくなります。第2四半期ではマイナス要因ではないのですが、第1四半期にはなかったマイナス要因として、第2四半期、第3四半期、第4四半期に本体の売上が入ってきます。

また、第2四半期には8月が含まれています。そのため、年間を通して一番プレイ回数が高いのが第2四半期です。これに対して、第3四半期、第4四半期と少し下振れてくるというのが、季節要因に関する部分です。

それに加えてキャラクタ・マーチャンダイジングは、基本的には先ほどお話しした為替の部分で、コンサバティブに見ているというのが大きな原因です。

質疑応答:10月にプレイ回数が回復した要因について

質問者:先ほど10月の月次のお話にあったとおり、4月から9月が2020年対比で69パーセントだったのに対し、この10月は87パーセントと非常に大きな回復で、人が戻ってきたことが原因だというお話でした。

現在は新型コロナウイルス流行の第8波が出てきているため、もちろん予想は難しいと思うのですが、それが特に影響がないのであれば基本的に、本格的な回復が自然に始まったのが10月だったという意味で理解してよろしいでしょうか?

三嶋:おっしゃるとおりです。本格的に回復が始まったのが10月です。ただし、まだ具体的にはお伝えできませんが、11月は苦戦しており、一喜一憂しています。

10月に関して言いますと、カレンダーの並びがとてもよかったのです。ハロウィンが土曜、日曜にかけて盛り上がったため、10月の最後にプレイ回数を一挙に伸ばしました。そのような要因もプラスで入っています。

質疑応答:「TENITOL」の受注状況について

質問者:高価格帯ホビーのお話です。少し価格帯の下がったラインの「TENITOL」にはもっと安いものもありますが、3万円前後の価格帯の商品が多くリリースされているのを感じます。こちらに関する受注状況はいかがでしょうか?

三嶋:私どものキャラクタ・マーチャンダイジングでの商品戦略は、大きく3つあります。1つはプライズ商品です。これは上限1,000円で売らなくてはいけない、非常にローコストの商品です。その次に始めたのが一番高い商品で「F:NEX」です。一番の高価格帯商品を、プライズ商品の次に始めていました。

今おっしゃられたとおり、その間を埋める数千円から数万円の部分を「TENITOL」として新しいブランドを作って、商品のラインアップを全部そろえたことになります。

この「TENITOL」はやはり、狙いどおり数量を売ることができます。競合他社においても一番売上を上げているのが、このちょうど真ん中の価格帯であり、「TENITOL」の受注に関しても非常によい状況です。

質疑応答:「TENITOL」の手応えについて

質問者:補足として、競合他社も一番売っているということで、例えば壽屋さんも非常に業績がよいです。競合他社でもいろいろとこの価格帯で、1万円オーバーから3万円以下の商品をよく見ます。

「非常によい」とお話しされているということは、競合他社も非常に活発である中においても、御社の手応えとして十分戦っていけている、もしくは勝っているという意味合いでしょうか?

三嶋:そのとおりです。私どもの持っているデザイン力や企画力を、そのままここに流用しており、高価格帯のブランドイメージを持ちながら高品質の商品をこの価格で出したという参入の仕方をしています。そのため、競合他社に対しても非常に優位な進め方をしています。

質疑応答:円安環境での抜本的な打開策について

司会者:チャットでのご質問を代読します。「円安環境が続く間、御社の事業環境は利益面で非常に厳しいと感じます。抜本的な打開策は現段階において難しいのでしょうか? また、一部のドル受け取りによる利益率改善効果がどの程度かを教えてください」というご質問です。

三嶋:円安の影響は非常に大きく受けており、短期的な目線で言いますと非常に厳しい状況です。ドル建ての支払いとドル建ての入金をバランスよくさせることが最終的なゴールだと考えています。

キャラクタ・マーチャンダイジング事業のセグメントを見ていただくとわかるように、国内のクレーンゲーム景品などに対して、海外物販はまだ非常に小さいビジネスです。

今は、本格的にここに力を入れているところです。海外物販の売上を飛躍的に伸ばすことでドル建ての収入を得て、それをドル建ての支払いにまわし、為替の影響をなくすことが、最終的な私どものイメージです。

ただし、それは短期的にできる話ではありません。短期的な値上げやコストダウンという話ではなく、海外の事業を拡大していくという大きな話に持っていきますので、数年のスパンで時間はかかると考えています。

また、それをずっと待っているわけにもいきませんので、目の前ではプライズ商品を800円から1,000円に値上げすることで利益率を上げるなどの細かいものの積み重ねはしながらも、大きくはドル建ての収入と支出のバランスをとっていくことが最終ゴールです。

質疑応答:プリントシール事業の下期の新機種発売の予定と、その赤字幅について

司会者:「プリントシール事業での上期の営業利益3億3,100万円に対し、通期では1億5,000万円なので、下期は赤字になるという予想、前提です。赤字での機械販売が足を引っ張るということですが、下期の新機種販売の計画台数と、それによる赤字影響はどの程度なのか、おうかがいしたいです」というご質問です。

三嶋:年間を通して私どもはコンスタントに新商品を提供し続けています。1回の新商品発売で約500台を製造して世の中に並べています。

下期はそのうち春と冬の2つありますので、春に500台、冬に500台の合わせて1,000台を下期に発売していきます。上期の第2四半期にすでに500台を売っていますので、年間を通して1,500台という年間のコンスタントな生産状況は変わっていません。

それによる利益インパクトについては大変申し訳ありませんが、今、細かくお伝えすることはできません。年間を通して計算していただくと、下期は赤字の予想になっていますが、若干、コンサバティブに見ています。ここを下限としながら、少しでも上振れるように努力していきますので、ご支援のほど、よろしくお願いします。

質疑応答:海外物販と高価格帯ホビーの進捗について

司会者:「海外物販や高価格帯ホビーについての売上進捗は、期初予想に対してどのような感触かを教えてください。また、来期に向けての高価格帯ホビーでの仕込みや受注は、2022年3月期よりもどの程度増やされますか?」というご質問です。

三嶋:海外物販は期初の予想に比べて、当初の予定どおりには進んでいない状況です。

ただし、要因は取引先1社の内部の問題で、アメリカのマーケットは、非常に日本のキャラクターの人気がありますので、その目の前の課題が解消されれば、今後は伸びていくと考えています。

高価格帯ホビーについては、今期の売上は予定どおり進んでいます。非常におおまかに言いますと、前期の高価格帯ホビーが20億円くらいなのに対して、今期は30億円くらいのスピードで伸びています。

来期以降も、まだ具体的な受注が進んでいるわけではありませんが、このスピードを落とさないようにしながらも、先ほど若干ご説明したとおり、今、目の前では利益率に関して大きな課題があります。その利益率を改善しつつ、売上も伸ばしていこうと考えています。

質疑応答:中期的なプリントシール事業の見通しについて

質問者:プリントシール事業は今、新型コロナウイルスのオミクロン株の影響を強く受けていると思うのですが、中期的にプリントシール事業はどのようになっていくお考えでしょうか?

今は女子高生、あるいは女子大生の方が中心だと思うのですが、さらに層を広げていき、新しい遊び方を提案するなどのいろいろな工夫をする余地がまだあると思います。新型コロナウイルスの状況が改善した時の姿について、どのようなイメージをお持ちでしょうか?

三嶋:今、目の前では新型コロナウイルス感染症の影響を大きく受けています。それによって、プリントシールの遊びや文化に対する接触が遅れており、中学生や高校生の中で、プリントシール経験をしていない方々が、今、目立ち始めています。

今後、プロモーションを通してそこを確実にフォローアップしていかなければ、プリントシール事業はボディブローで大きな影響を受け、文化として廃れていくという大きな危機感を覚えています。ベースとしては中学生や高校生のプリントシールの遊びへの「入学」を、この後促していくことによって、いったん元のかたちに戻していこうと思っています。

一方、ライフタイムバリューの最大化を考える上で、今、このプリントシール機で遊んでいただいている方の中で、女子大生やOLの方が増えてきているのも事実です。私どもが戦略を持って意図的に年齢層を上げようと思っていたのが、この新型コロナウイルス感染症の影響で上がってしまったという現象が、目の前で起きています。

その現象を捕まえながら、この後に女子高生や女子中学生が戻ってきても、今、遊んでいただいている方についてもなんとかつなぎとめて、このプリントシールマーケット全体がさらに大きくなっていくように、工夫を凝らしていきたいと思っています。

質問者:プリントシールを体験していない方が増えているというのは、私にも思い当たる節があります。私は陸運業界なども見ているのですが、バス会社では、バスの乗り方がわからない子どもや若者に向けて教育を行っていたりします。御社でもプリントシールを初めて体験する方に、なにか積極的に策を打たれるとよいと思います。

質疑応答:キャラクタ・マーチャンダイジングでの来期の業績見通しについて

司会者:「来期は人気のアニメ続編などがありますが、今期よりも来期のほうが明るく、最高益も狙えるという認識でしょうか?」というご質問です。

三嶋:おっしゃるとおり、今は非常によいキャラクターを獲得できています。 11月の第1週に行われたプライズフェアの中で、新しいキャラクターもいくつも発表しています。そのような有力なキャラクターを積み上げていけば、これまでになかったような大きな売上を達成できると思っています。

一方で、為替の影響はやはり短期的に解消されるものではないとも考えています。最終的にはドル建ての売上を増やしながら、為替の影響をなるべく小さくしていくよう動いていますので、短期的な1年、2年のスパンではなく、2年、3年といった長いスパンの中で、収益を回復させていきたいと考えています。