2022年11月25日に発表された、ワイエイシイホールディングス株式会社2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:ワイエイシイホールディングス株式会社 代表取締役社長 百瀬武文 氏

ワイエイシイホールディングス株式会社 取締役常務執行役員 畠山督 氏

2023年3月期第2四半期決算説明会

畠山督氏:財務担当役員の畠山です。本日は、当社第2四半期決算説明会にご参加いただきまして誠にありがとうございます。当第2四半期決算は減収かつ大幅な減益となり、残念な結果を余儀なくされました。みなさまのご期待に応えられず、大変申し訳ございません。謹んでお詫び申し上げます。

それでは、2023年3月期第2四半期決算の概要についてご報告します。

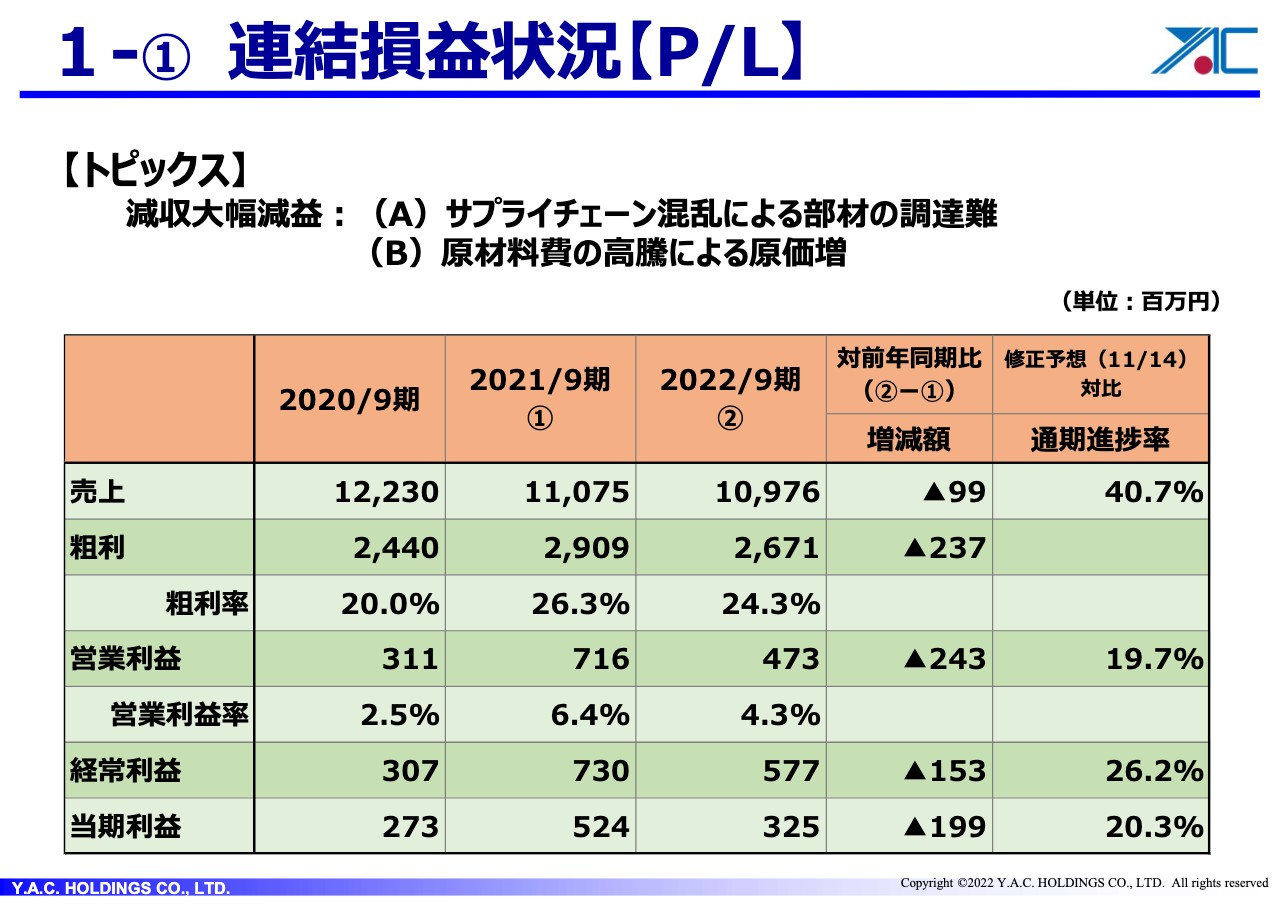

1-① 連結損益状況【P/L】

連結決算の損益状況です。2023年3月期中間決算の特徴は、減収かつ大幅減益です。スライド上部に記載した「A」は売上高に関わるもので、サプライチェーンの混乱による部材の調達難、いわゆる供給サイドの要因により、売上高にキャップがはまったかたちで伸び悩みました。

一方で「B」の原材料費の高騰による原価増は、売上原価に関するものです。「A」の売上の伸び悩みに加え、コストアップの影響により、ダブルパンチを受けた状態となりました。

この結果、当第2四半期の売上高は109億7,600万円で、前年同期比でマイナス9,900万円、0.9パーセントの減収となりました。売上原価差し引き後の粗利は26億7,100万円で、前年同期比でマイナス2億3,700万円、8.2パーセントの減益となりました。

この2億3,700万円の減益を分解すると、粗利率の悪化によるものがマイナス2億1,400万円、減収によるものがマイナス2,300万円という内訳です。粗利率は前年同期比で2パーセントほど落ちています。

以下、同じく前年同期比で、営業利益が4億7,300円でマイナス2億4,300万円、経常利益は5億7,700万円でマイナス1億5,300万円、当期利益は3億2,500万円で、厳しい決算となりました。

表の右端の欄では、下方修正した業績予想に対する進捗率を示しています。売上高が修正予想対比40.7パーセントであり、あまり芳しくありません。しかし他方で、9月末の受注残高の内容においては極めて高い伸びしろを持っていることについても、後ほどあらためてご説明します。

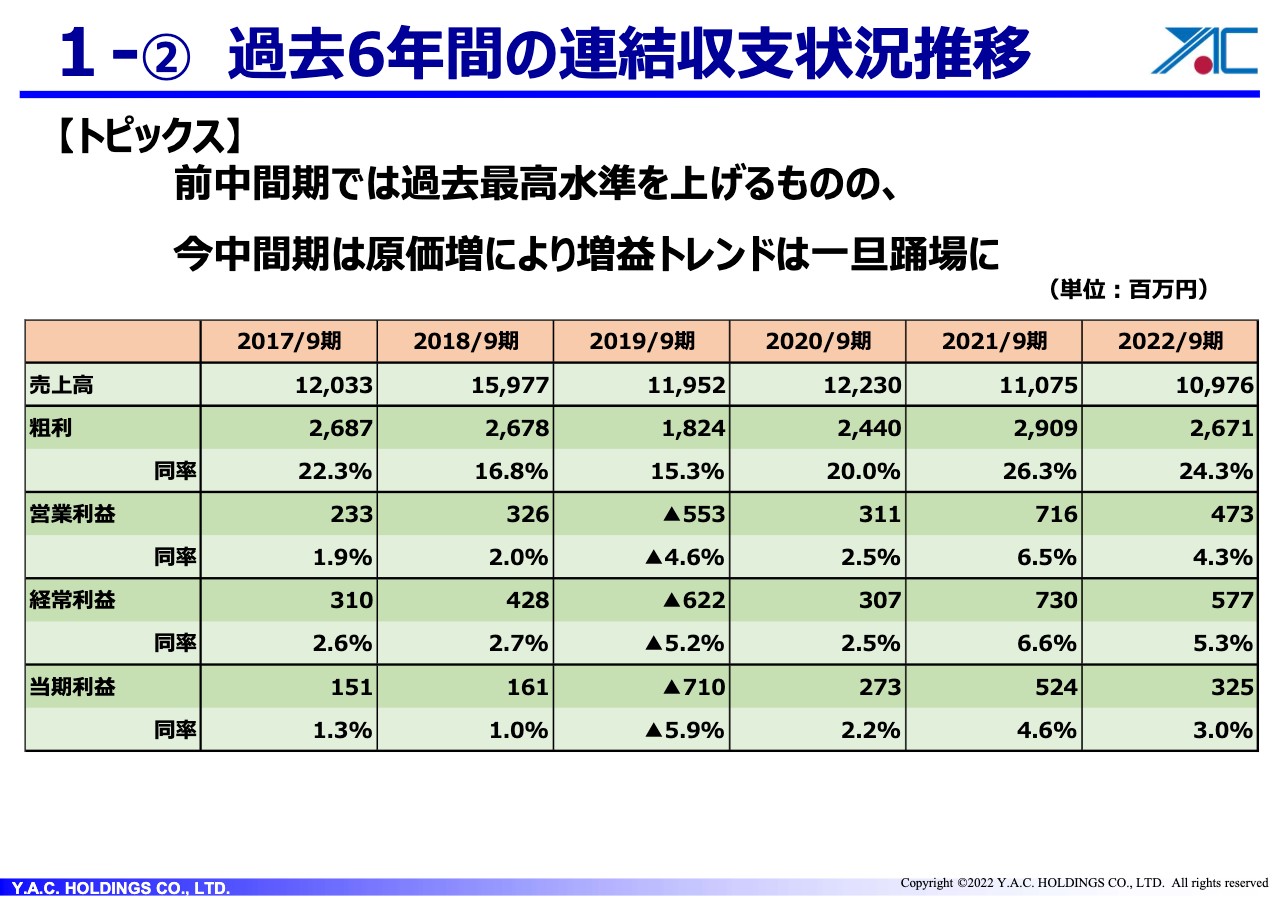

1-② 過去6年間の連結収支状況推移

連結損益の推移です。スライドの表で6年間の連結の収支状況をご覧いただくと、前回の2021年3月期中間決算では、粗利率の大幅な改善を見せています。一方で、今回の2022年3月期中間決算では原価増により、前年までの増益のトレンドは、残念ながらいったん踊り場を迎えた状態になりました。

右端の欄は今期の中間決算の数字です。ここに至るまでの、2019年9月からの粗利率の推移をご覧ください。粗利率の改善傾向は、ディスプレイ事業におけるウェットエッチング装置関連事業の撤退から始まったもので、粗利率は15.3パーセント、20.0パーセント、26.3パーセントと上がっていきましたが、その後24.3パーセントとなり、足踏みするかたちとなっています。このため、損益分岐点も若干ながら増加しました。

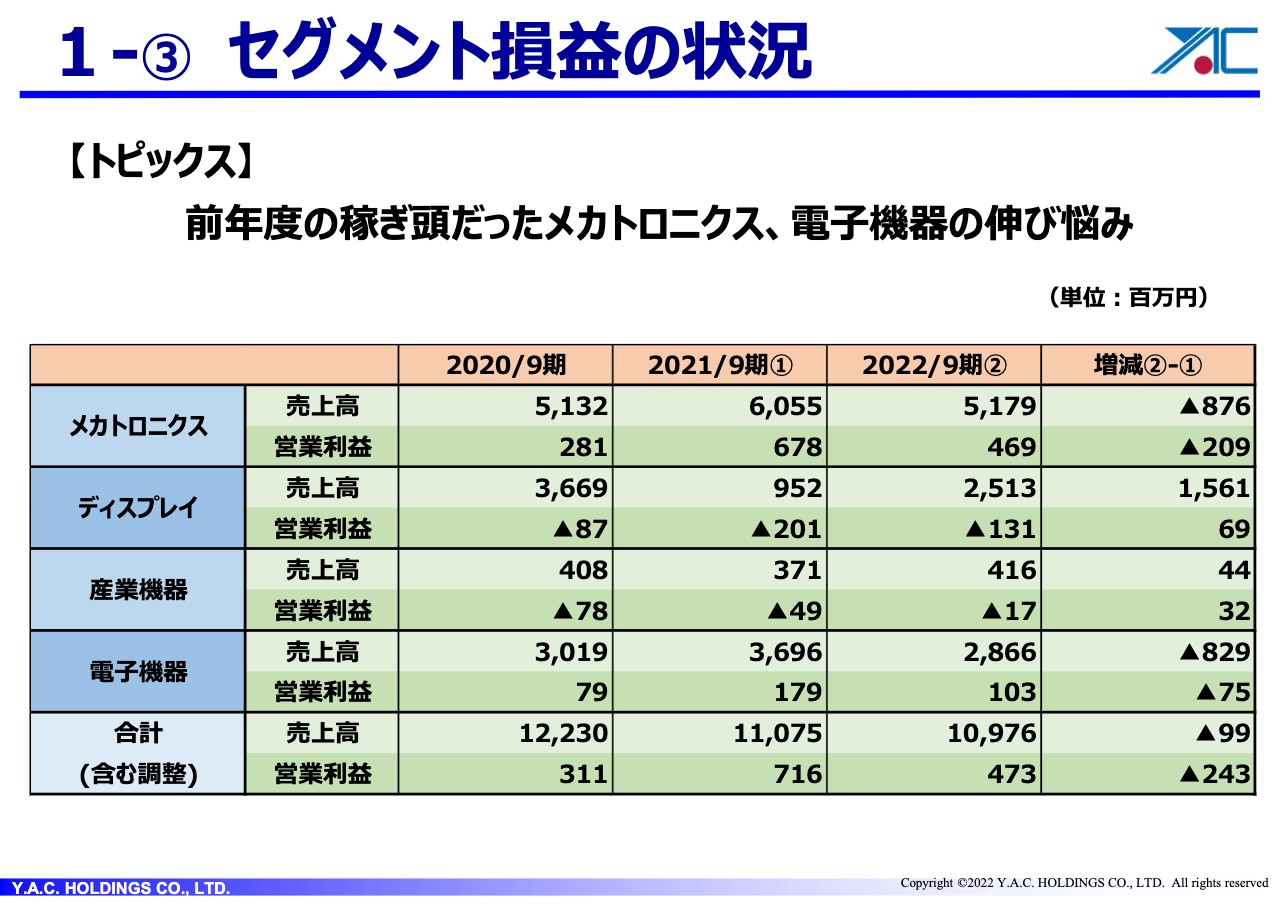

1-③ セグメント損益の状況

セグメント損益の状況についてです。まず、コストアップ要因が全セグメントに共通するということで、粗利以下に下押しがありました。

これに加え、先ほどお伝えしたように、サプライチェーン混乱による部材の調達難により売上不振となり、前年度の稼ぎ頭であったメカトロニクス部門、電子機器部門が伸び悩んでいます。

スライドの表の右端の増減額をご覧ください。メカトロニクス部門は、売上がマイナス8億7,600万円、営業利益はマイナス2億900万円となりました。電子機器部門はマイナス8億2,900万円、営業利益はマイナス7,500万円で、セグメント合計で営業利益がマイナス2億4,300万円となりました。この減益の太宗が、メカトロニクス部門と電子機器部門の2セグメントで起きている状況です。

残念ですが、部材難により本来の力を発揮できなかったことが悔やまれます。これについては受注残のところで見合いになるため、後ほどあらためてご説明します。

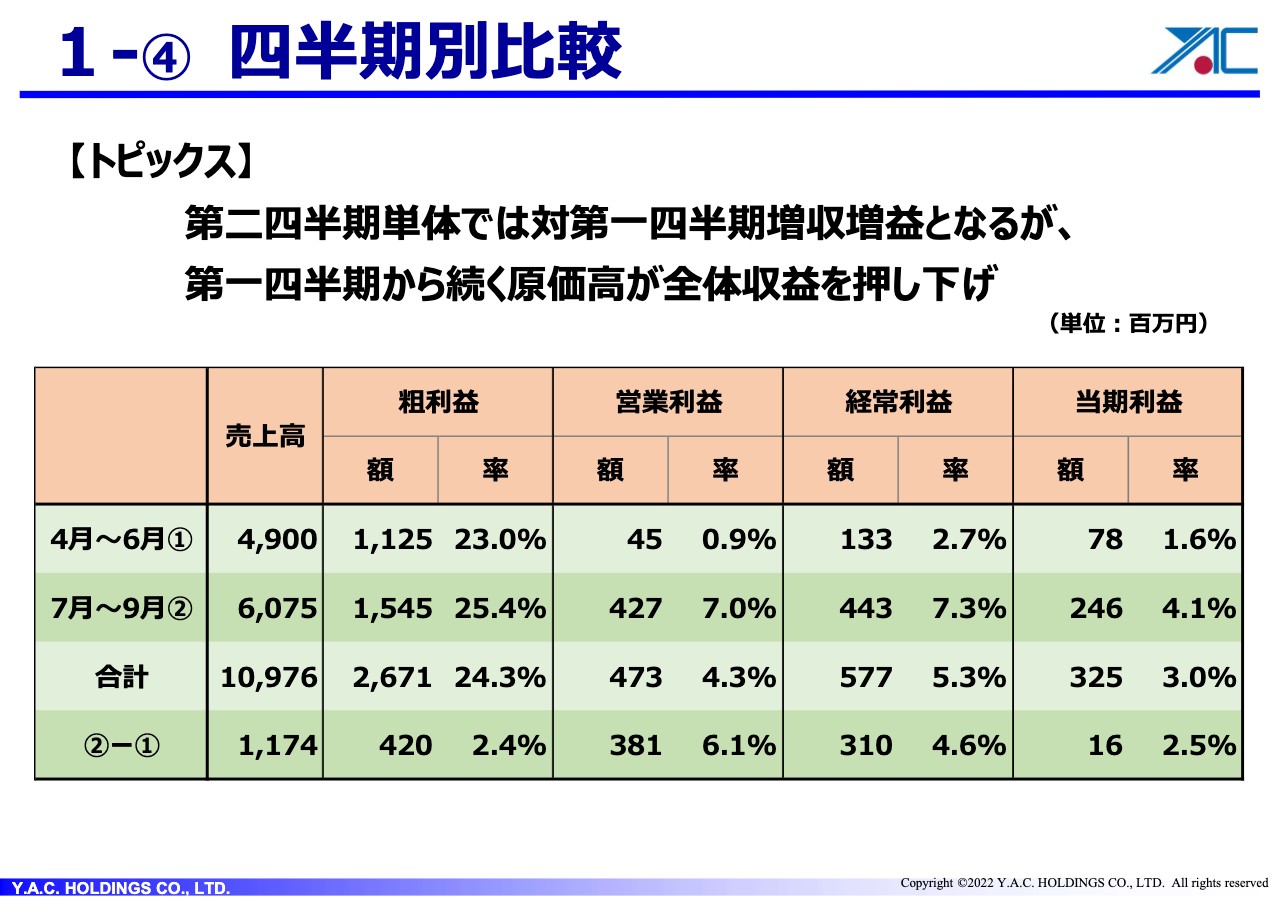

1-④ 四半期別比較

上期を第1四半期と第2四半期に分解した、四半期別比較です。スライドの表の上から2番目に当たる7月から9月、つまり第2四半期の数字をご覧ください。

売上高が60億7,500万円で、粗利益は15億4,500万円、粗利率は25.4パーセントです。営業利益は4億2,700万円、営業利益率は7パーセント、経常利益は4億4,300万円、経常利益率は7.3パーセントです。当期利益は2億4,600万円、当期利益率は4.1パーセントと、2021年9月の利益率とほぼ同じ水準であり、この第2四半期に至ると巡航速度に戻っていることになります。

ではなぜ、第1四半期と第2四半期を合計したこの中間決算の値が悪かったのかですが、残念ながら第1四半期の実績において、営業利益が4,500万円と極めて厳しい状況にあったことが背景にあります。

第1四半期がひどすぎたということですが、これについては昨年来、原価改善が必要と言い続けてきたものの、全社へあまり浸透しなかったため、原価管理が若干甘かったことに起因するものです。これを第2四半期で取り戻し、現在は巡航速度に戻っているとご理解ください。

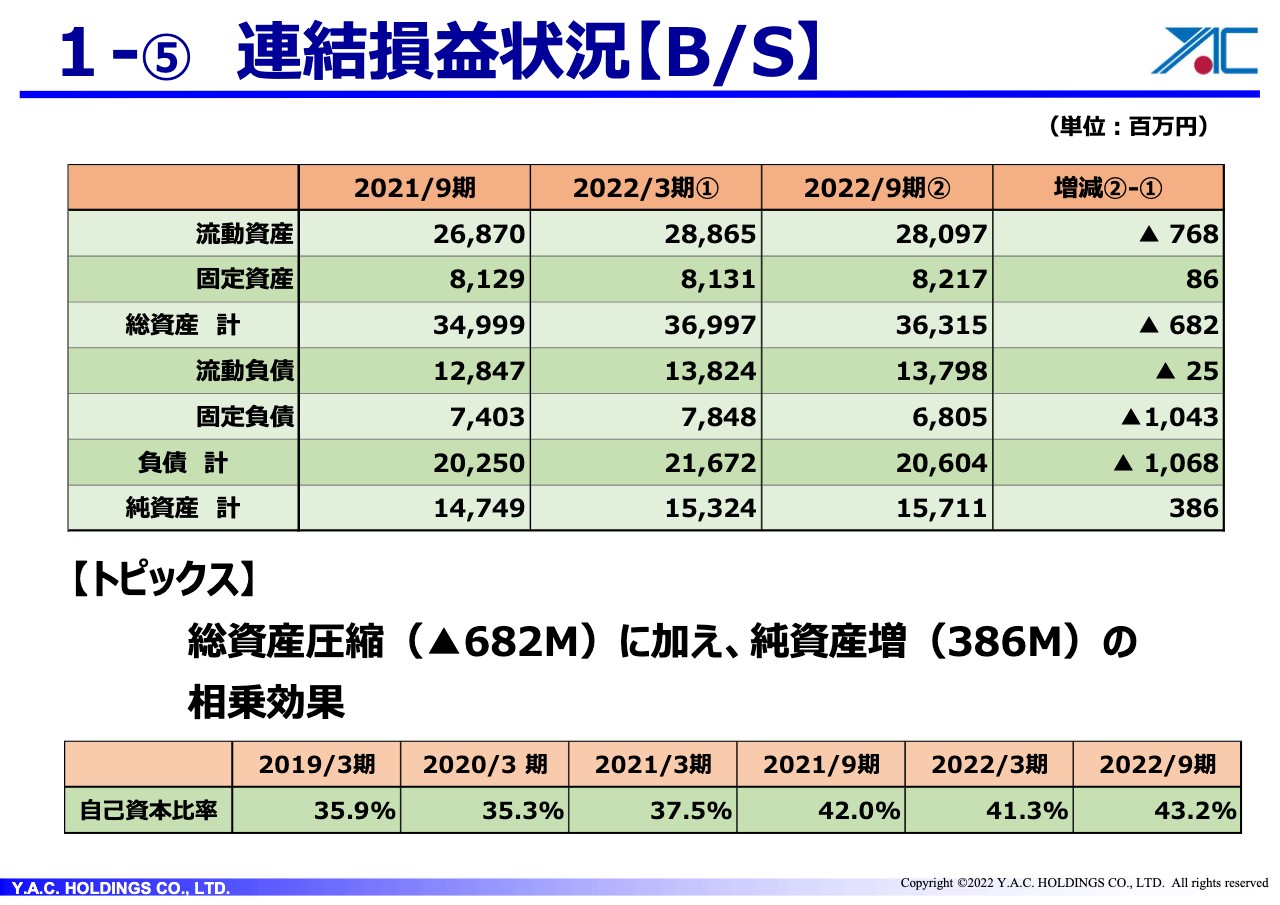

1-⑤ 連結損益状況【B/S】

バランスシートについては、引き続きダイエットを続けており、筋肉質となるべく体質改善を進めている状態です。スライドの表に記載のとおり、負債と流動資産が両建てで減っており、主に固定負債と流動資産が減っています。

これは借入金を預金で相殺した、つまり両建てで消して、ダイエットを図った状態です。このため、当第2四半期の総資産は363億1,500万円で、前年同期比で1.8パーセント減少しています。

スライド下部に、トピックスとして自己資本比率の表を載せています。総資産は圧縮してマイナス6億8,200万円、純資産は増加してプラス3億8,600万円となり、分母が減って分子が増えたため、自己資本比率は43.2パーセントと、43パーセント台まで上がってきています。

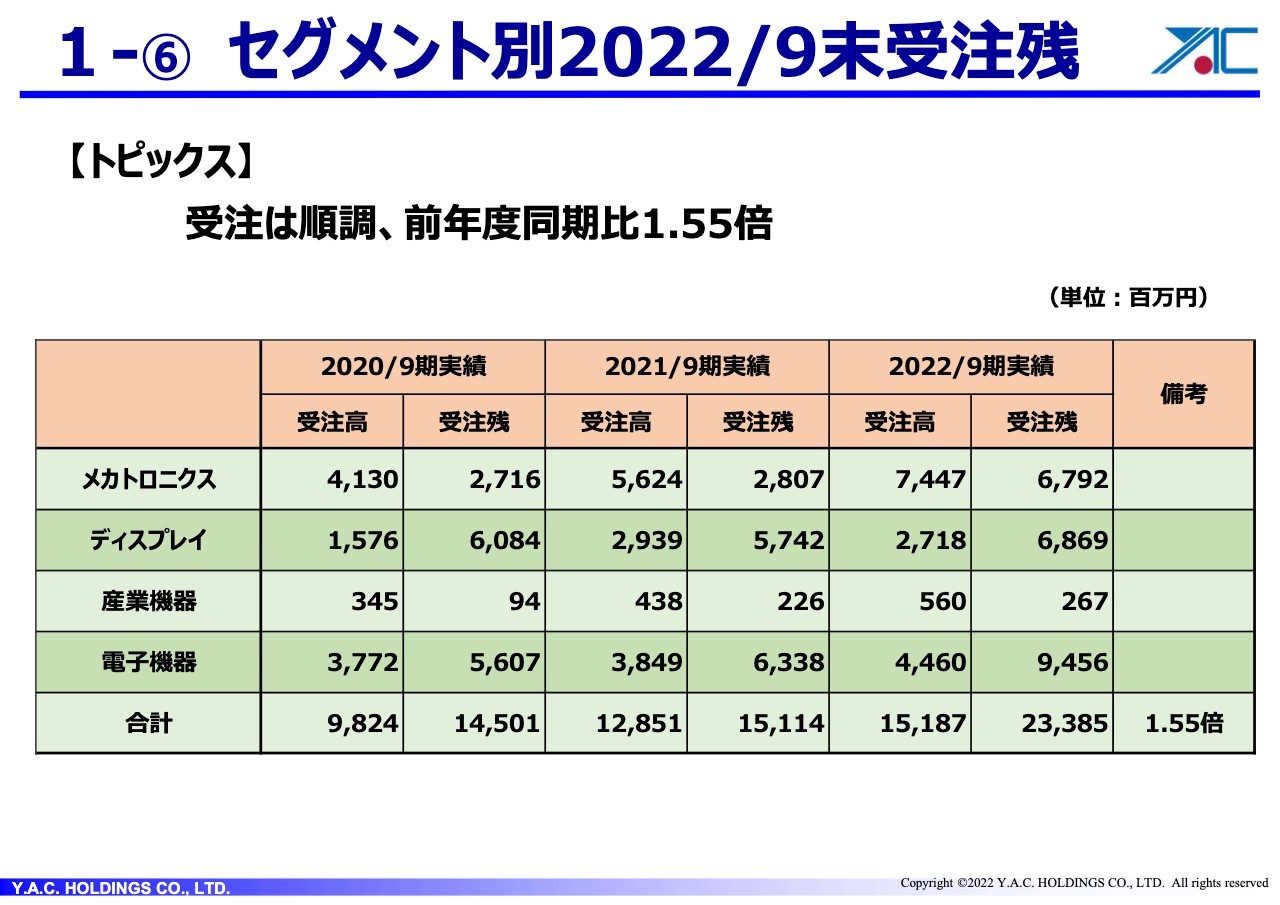

1-⑥ セグメント別2022/9末受注残

下期以降の売上につながる、9月末時点での受注残についてご説明します。こちらのスライドではセグメント別の受注残を示しており、先ほどご覧いただいたセグメント損益状況とはミラーのかたちになっているとご理解いただければと思います。

表の右側にある2022年9月期の実績の、一番下にある受注残・受注高の合計をご覧ください。これは半期のフローになりますが、受注高は合計で151億8,700万円で、昨年の受注高・ストック高に匹敵するフローがありました。

同じように受注残をご覧ください。2022年9月期の合計が233億8,500万円となっています。2022年3月期の通期の売上高が228億円ですので、この9月末の時点で1年分に相当するストックを持っているということになります。表の右下に1.55倍とあるのは、ストック残の比較であり、1.55倍に伸びているという意味です。

先ほどセグメントの売上とはミラーのかたちになるとお伝えしましたが、その理由についてご説明します。2021年9月期のメカトロニクス事業の受注残は28億700万円でしたが、2022年9月期では67億9,200万円となっており、約39億8,500万円増えています。電子機事業の受注残についても、2021年9月期の約63億円から今期は約94億円と、およそ31億1,800万円増えています。

つまり、部材難に加え、その関係で売上が立たなかった不足の部分が、すべてストックになって増えてきているということです。すなわち、売上不足が受注残のストックに振り替わっている状況であり、これが下期以降の売上につながってくると考えています。

これは私個人の意見になりますが、おそらく下期以降は景況感が悪化することから、部品の市況が軟弱になるとすれば、現在の部品難も解消されるのではないかと考えており、これが下期の売上の改善につながると理解しています。

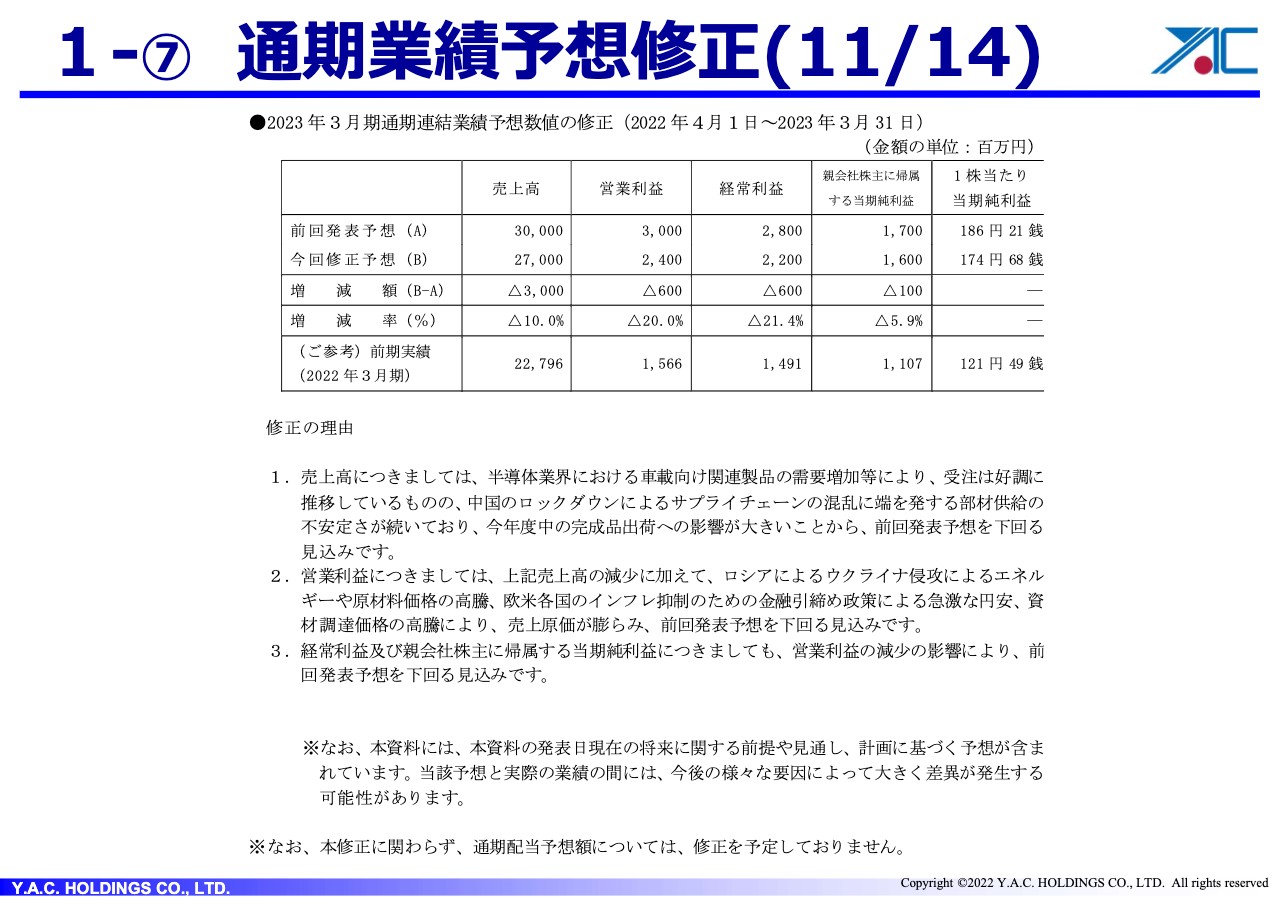

1-⑦ 通期業績予想修正(11/14)

通期の業績予想です。このスライドでご覧いただきたいのは、売上高の部分です。修正の理由を縷縷書いていますが、売上高を当初300億円としていたものの、先ほどお伝えしたように売上の伸び悩みもあり、10パーセント減、30億円ほどの減収としています。各社の予算を見ると、この程度の水準だという理解です。

営業利益以下は6億円減っていますが、ここのところは単なる算数のようなものです。上期の粗利が約25パーセントあり、30億円減収なので、粗利はどれだけ減益になるかと言いますと、30億円に25パーセントをかけて7億5,000万円の減益となります。営業利益が6億円のマイナスですから、その分は経費・コストを節約して、利益を捻出しています。

経常利益も同じです。当期利益の数字については少し疑問に思われる方もいらっしゃるかと思います。こちらは実効税率で計算しますと、このようになります。むしろ、17億円という数字は保守的に見ていたと考えていただければよろしいかと思います。

スライドの一番下に、「なお、本修正に関わらず、通期配当予想額については、修正を予定しておりません」と記載しています。配当については、11月14日に中間配当25円を決議しました。期末の配当25円についても変更はなく、通期50円の配当に変更はありません。

配当性向については、1株当たりの当期純利益174円68銭で割ると、約28.6パーセントとなり、株主さまへのお約束どおり30パーセント近辺になっています。以上、簡単ではありますが、決算の概要についてご説明しました。どうもありがとうございました。

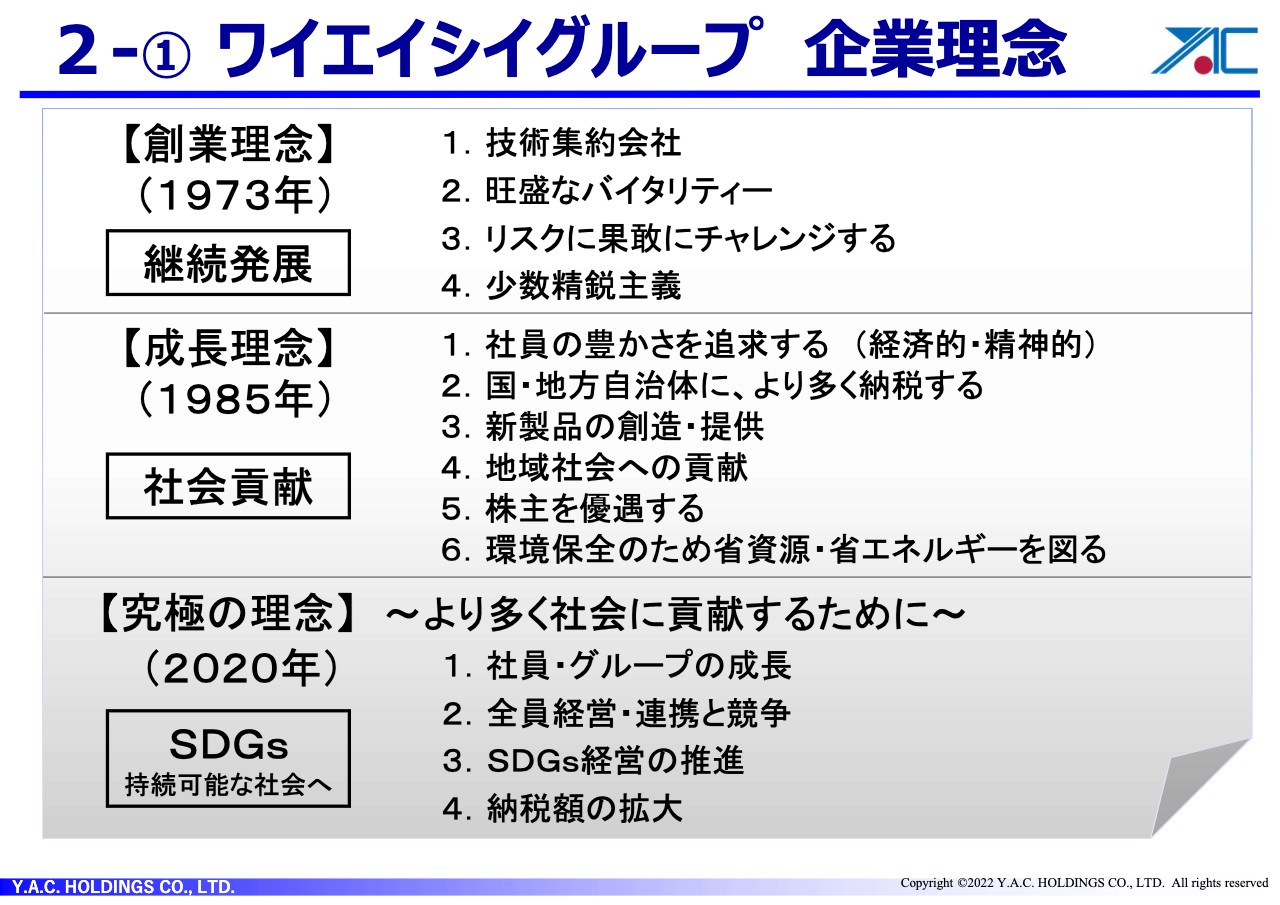

2-① ワイエイシイグループ 企業理念

百瀬武文氏:2023年3月期中期目標とその戦略についてお話しします。初めての方もいらっしゃると思いますから、まずは当社の企業理念について、少しお話しします。

今から49年前の創業の際、会社を継続して発展させるため、4つの創業理念を掲げました。この理念は、現在でも十分使えると思っています。

成長理念は、創業から10年経過した頃、私自身が会社の目的は何かと悩んだ末に出した結論です。「ワイエイシイは社会のものである。社会のものだから、社会に貢献しなくてはならない」と考え、では何をもって社会貢献するのかとして作ったのが、この6項目です。

この中には「国・地方自治体により多く納税する」というテーマが入っています。昨今SDGsがよく話題に出ていますが、この理念を見た方から「だいぶ昔からSDGsに取り組んでいたのですね」と言われています。最近はSDGsそのもの、より多く社会に貢献することを最大のテーマにして進めている状況にあります。

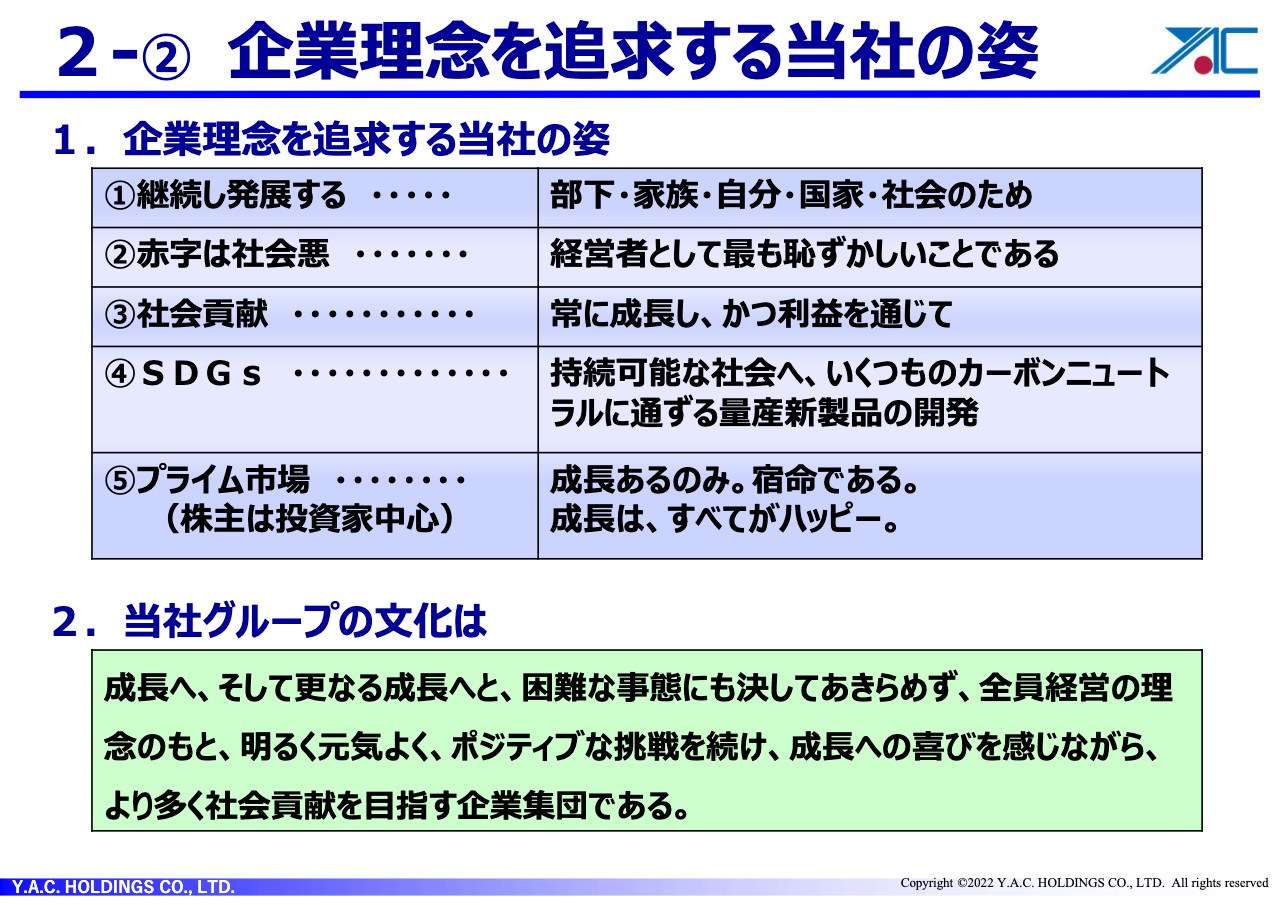

2-② 企業理念を追求する当社の姿

この理念をまっとうするにあたって、社内で強力に進めている内容をスライドに示しています。まず「継続して発展する」について、部下のため、家族のため、自分のため、国家のため、社会のために、継続して発展しなくてはいけないと考えます。

そして、「赤字は社会悪」と考えており、これは経営者として最も恥ずかしいことであるとしています。事業そのものは儲けるために行っているわけですから、そのような意味ではまさにこのとおりです。

「社会貢献」については先ほどお話ししたとおりです。当社は利益を通じて社会貢献していこうという方針をとっています。SDGsは2050年まで続く流れですから、この流れをうまく利用して、会社を発展させていきたいと思います。

当社はプライム市場で上場しています。上場会社においては、株主、言わば投資家の方々が非常に多いです。投資家のみなさまが何を期待しているかと言いますと、株の値上がりや配当の多さだけでなく、より多くの社会貢献を期待されていますから、それにお応えするためには、上場した会社は成長あるのみで、そのように宿命づけられているということです。

会社が成長すれば、社員を含めて会社も、地方公共団体も、国家もすべてハッピーになることを踏まえて、このテーマを最大のテーマとして進めています。

当社の文化として、「成⾧へ、そして更なる成⾧へと、困難な事態にも決してあきらめず、全員経営の理念のもと、明るく元気よく、ポジティブな挑戦を続け、成⾧への喜びを感じながら、より多く社会貢献を目指す企業集団である。」というものがあります。これが当社の文化であり、会社の中で徹底しています。

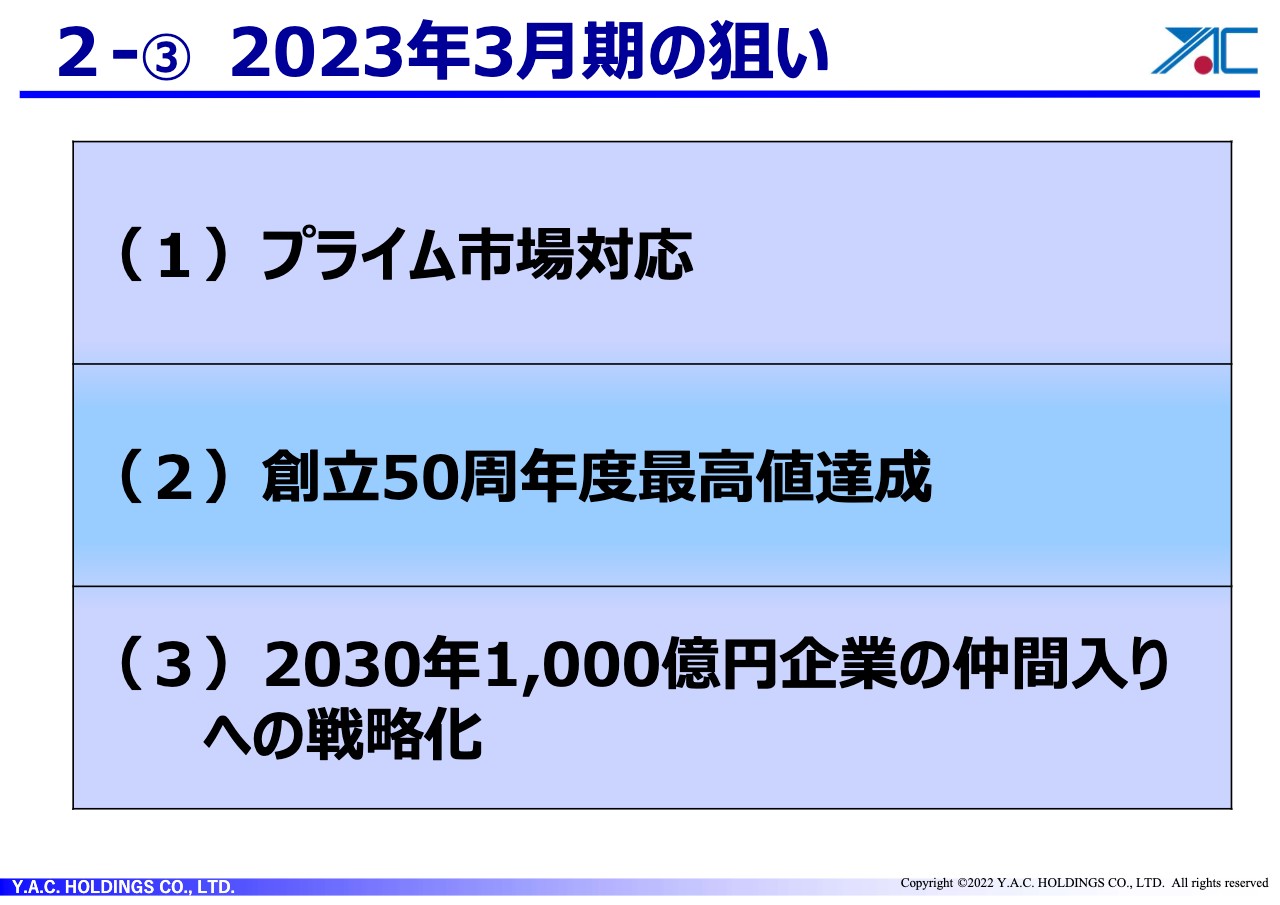

2-③ 2023年3月期の狙い

2023年3月期の狙いとしては、3つあります。1つ目は、プライム市場に対応するということです。2つ目は、2023年に創立50周年を迎えますが、ここで売上ならびに営業利益を含めて、最高値を達成するための流れを作ります。3つ目に、2030年の1,000億円企業の仲間入りへの戦略化ということで、この3つのテーマを強く押し進めています。

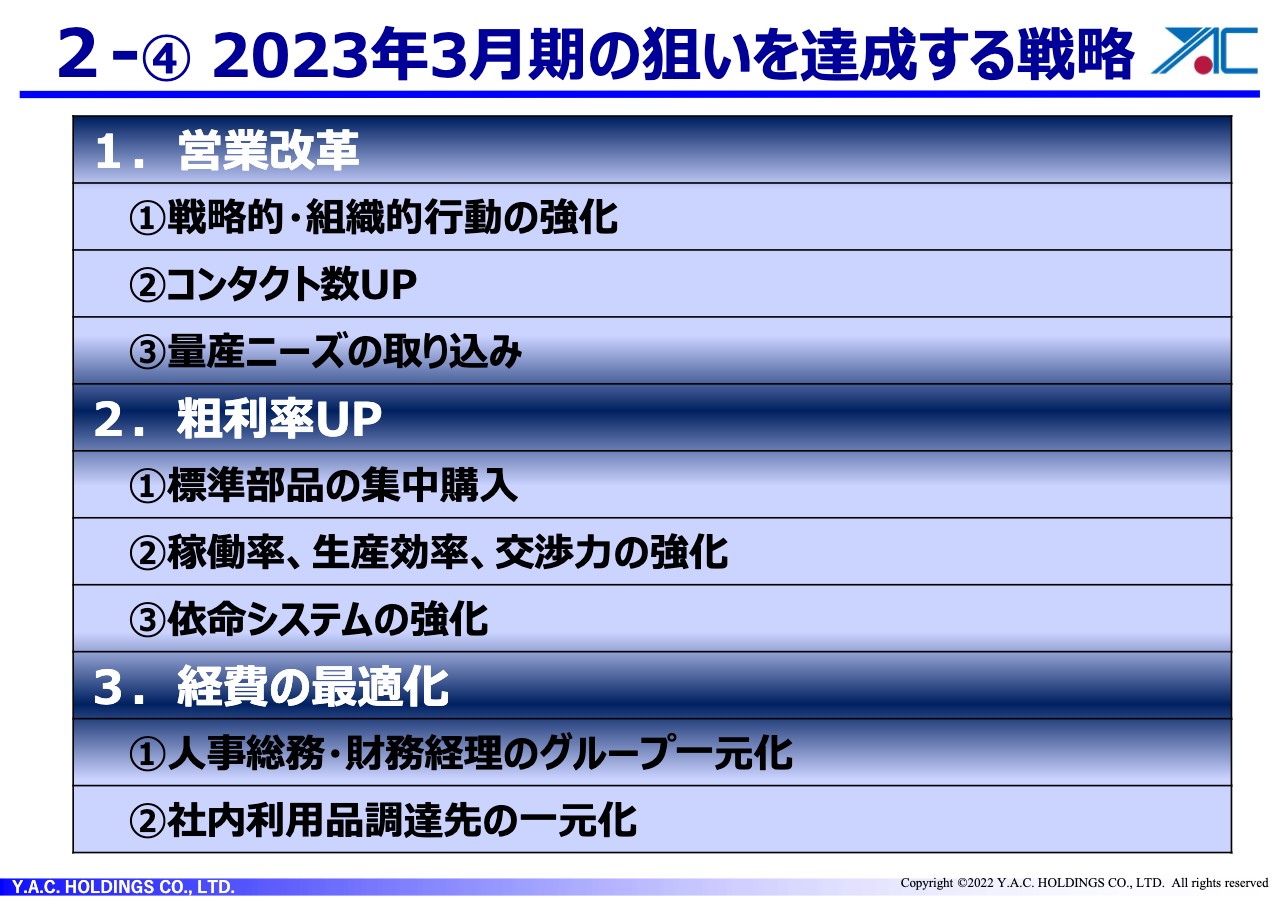

2-④ 2023年3月期の狙いを達成する戦略

それらの狙いを具体的にしていくための戦略です。1つ目は、営業改革です。営業改革では、受注を増やすことが最大のポイントです。当社は、技術的にはかなりレベルが高いため、営業が受注してくれば、必ず売上につなげることができます。

これを踏まえて、営業がたくさんの受注を取るための改革を進めています。そのため、組織的・戦略的な行動を取るということを強化しています。たくさんの注文を取るためには、お客さまに接する機会、つまりコンタクト数を上げることが条件であると考えています。そのために、直接お客さまのところへ行って、受注活動を展開するという方針を強く打ち出しています。

将来的に会社の大きな成長を図るためには、たくさんのニーズを取り込むことが絶対に必要です。したがって、営業は常に大量の量産ニーズを取り込むという意識を持って、お客さまに売ってほしい、あらゆる機会に対応してほしいということで改革の中に取り組んでいます。

2つ目は、粗利率のアップです。昨年は粗利率が27パーセントくらいまで伸びましたが、今年は外注費の値上がり等があり、かなり落ち込みました。2025年には30パーセントを目標にしています。そのために、標準部品の集中購入を行っています。

また、直接、工事要員の稼働率や生産効率を上げ、資材調達の交渉力の強化も図っています。依命システムというのは、コストを下げるためのシステムで、これをさらに強化して、コストダウンを強力に進めていきます。

3つ目は経費の最適化です。社内の人事総務や経理等は、各社がそれぞれ持っていましたが、それをまとめてグループ一元化することによって、効率も上がり人を減らすことができます。さらに、各社がバラバラに購入していたさまざまな消耗品を一元化し、コストを抑えています。

2-⑤ 2023年3月期の狙いを達成する戦略

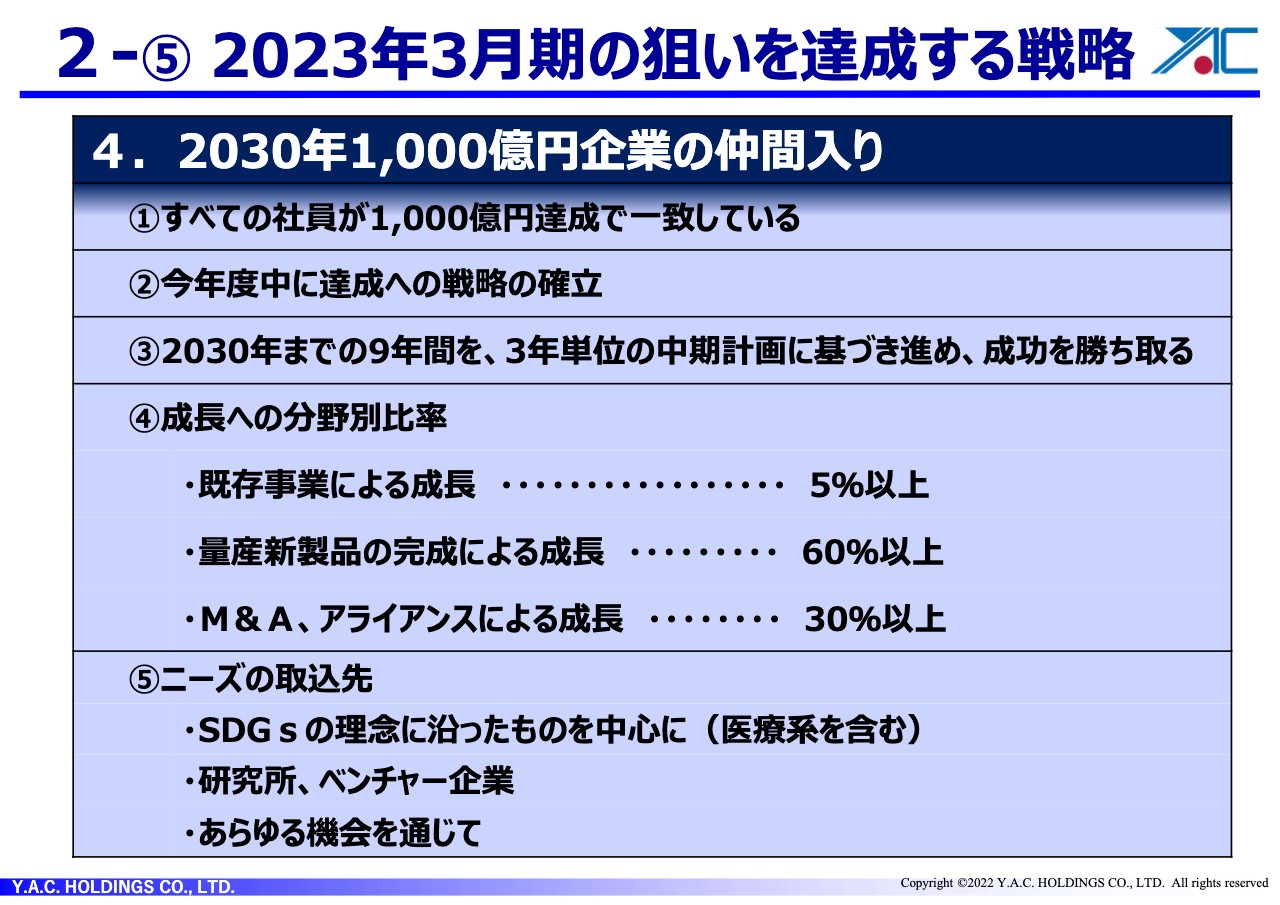

当社は、2030年に1,000億円企業の仲間入りという方向を打ち出しています。今年度中にこの戦略を具体化して、来年の創立記念日に発表しようという流れになっています。まずは当社の社員全員が「うちの会社は1,000億円企業になるんだ」という気持ちを持っていることが条件になりますので、それを啓蒙し、推し進めていきます。

2030年までの9年間を、3年単位の中期計画に基づき進めて、成功を勝ち取っていきたいと思います。成長分野別比率としては、既存事業による成長率は5パーセント以上、量産新製品の完成による成長率は60パーセント以上、M&Aを含むアライアンスによる成長は30パーセント以上を目指し、1,000億円に向かって突進していきたいと考えています。

やはり問題はニーズです。一番期待できるところは、2050年まで続くSDGsにまつわるニーズです。これについては、相当数が期待できるということを踏まえ、これに沿ったものを中心に取り込みを図っています。研究所やベンチャー企業とも連携しながら進めていきたいと思います。

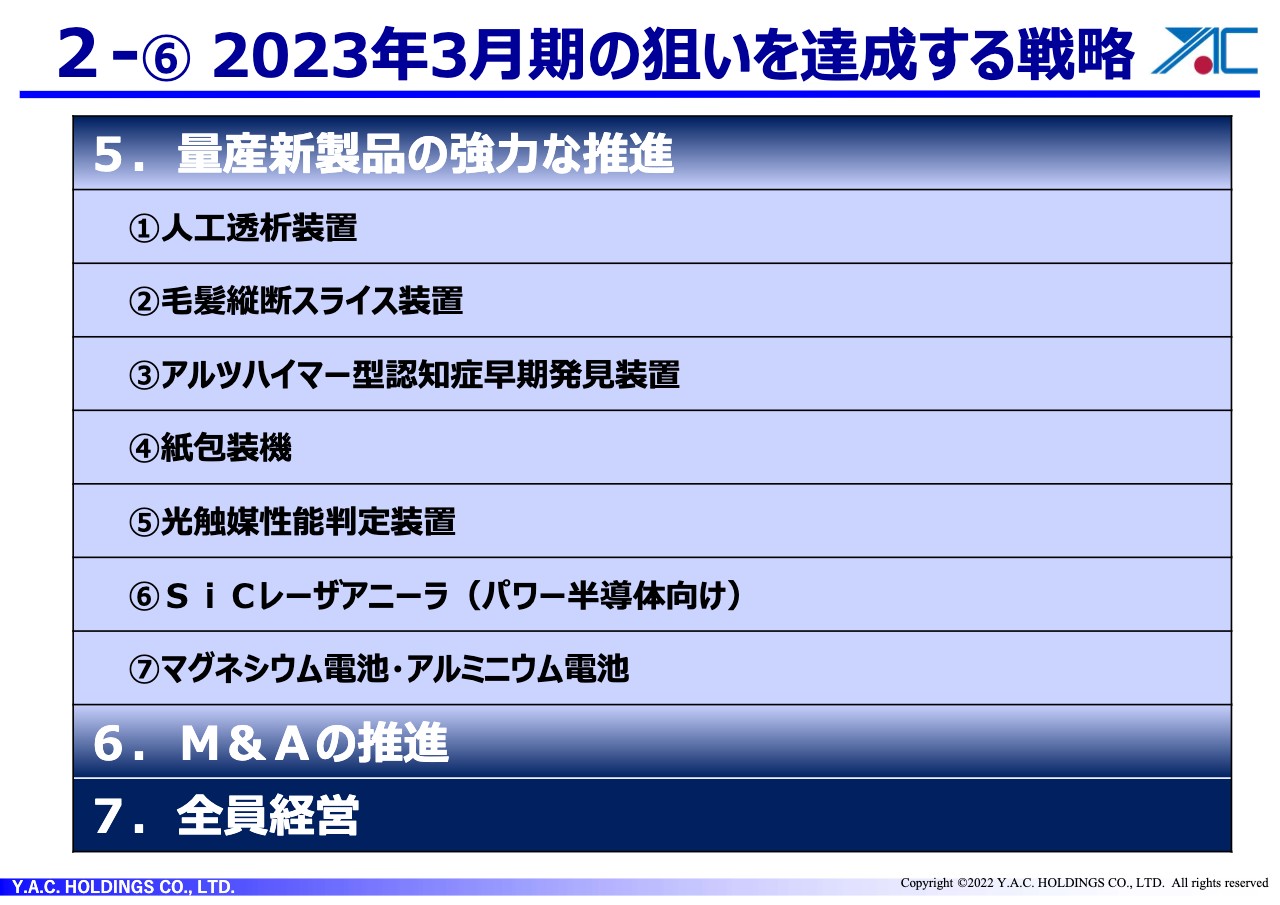

2-⑥ 2023年3月期の狙いを達成する戦略

2030年に向かって、現在、量産新製品の開発を進めています。人工透析装置を筆頭に、毛髪縦断スライス装置、アルツハイマー型認知症の早期発見装置、紙包装機、光触媒性能判定装置、パワー半導体向けのSiCレーザアニーラ、そして、マグネシウム電池とアルミニウム電池です。今後はこのテーマをどんどん増やして、1,000億円に向かって、60パーセントのシェアを持てるように頑張っていきたいと思います。

M&Aも、製造業を中心に、取り組みをどんどん進めています。また、私は創業時から全員経営を推進しています。仕事をするのは社員ですので、社員とともに一緒に結果を出していきたいという考えを一貫して持っており、これをさらに推し進めていきたいと考えています。

目標数字、および目標数字をまっとうするための戦略や戦術については、もちろんトップが出しますが、それに対する一般社員からの意見もどんどん取り込み、それをまとめて、結果に向かって突き進んでいきます。このような考え方で、社員とともに結果を出し合っていきます。

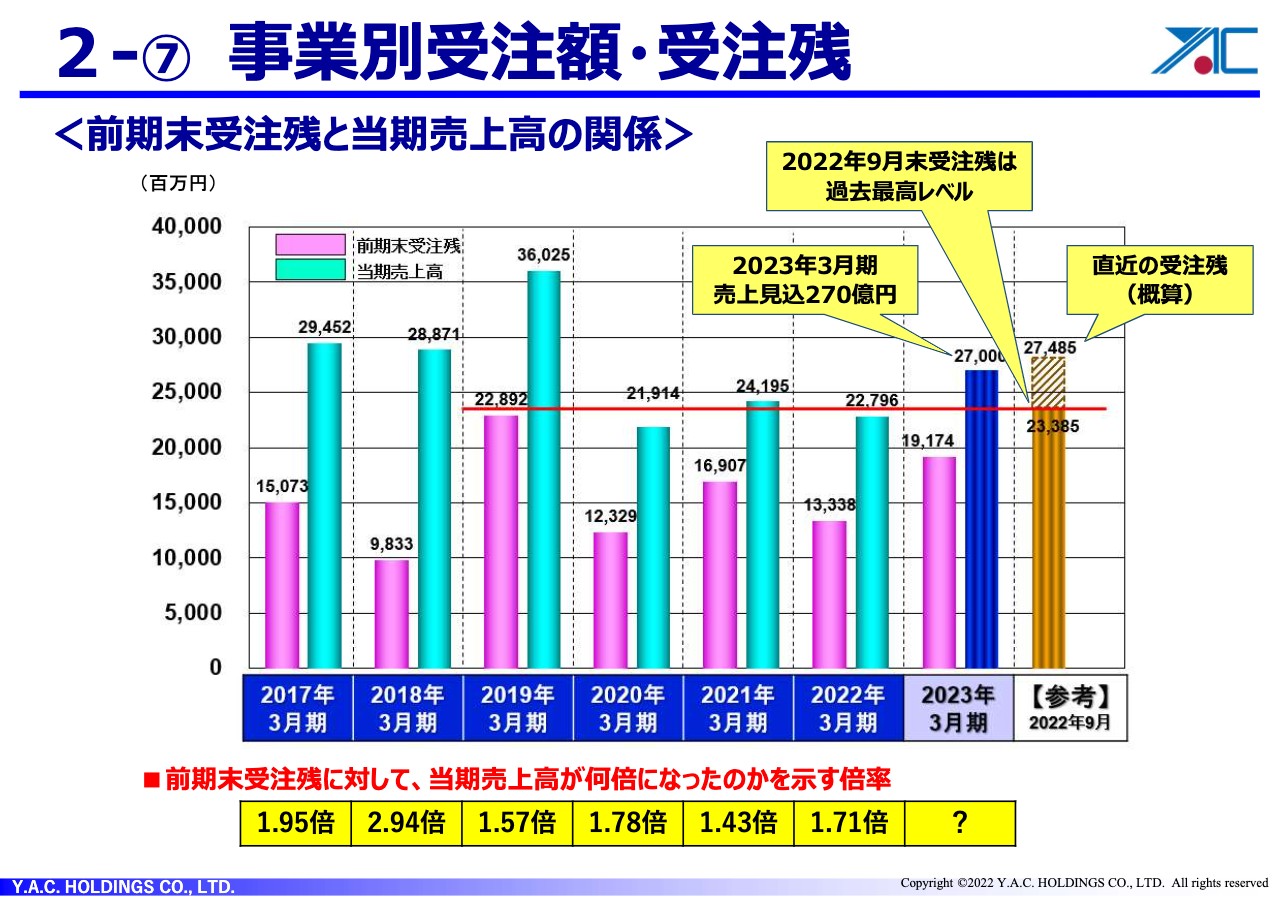

2-⑦ 事業別受注額・受注残

前期末受注残と当期売上高の関係についてです。前期末の受注残は133億円でした。前期に当たる2022年3月期の売上は227億円ですから、受注残に対して1.71倍の結果でした。

今期の受注残は191億円で、今期の売上予想が270億円ですから、約1.4倍ということになります。現在の受注残は、11月上旬で275億円ほどあります。この数字を見ると、今期の270億円という目標を十分達成できるのではないかと見ています。

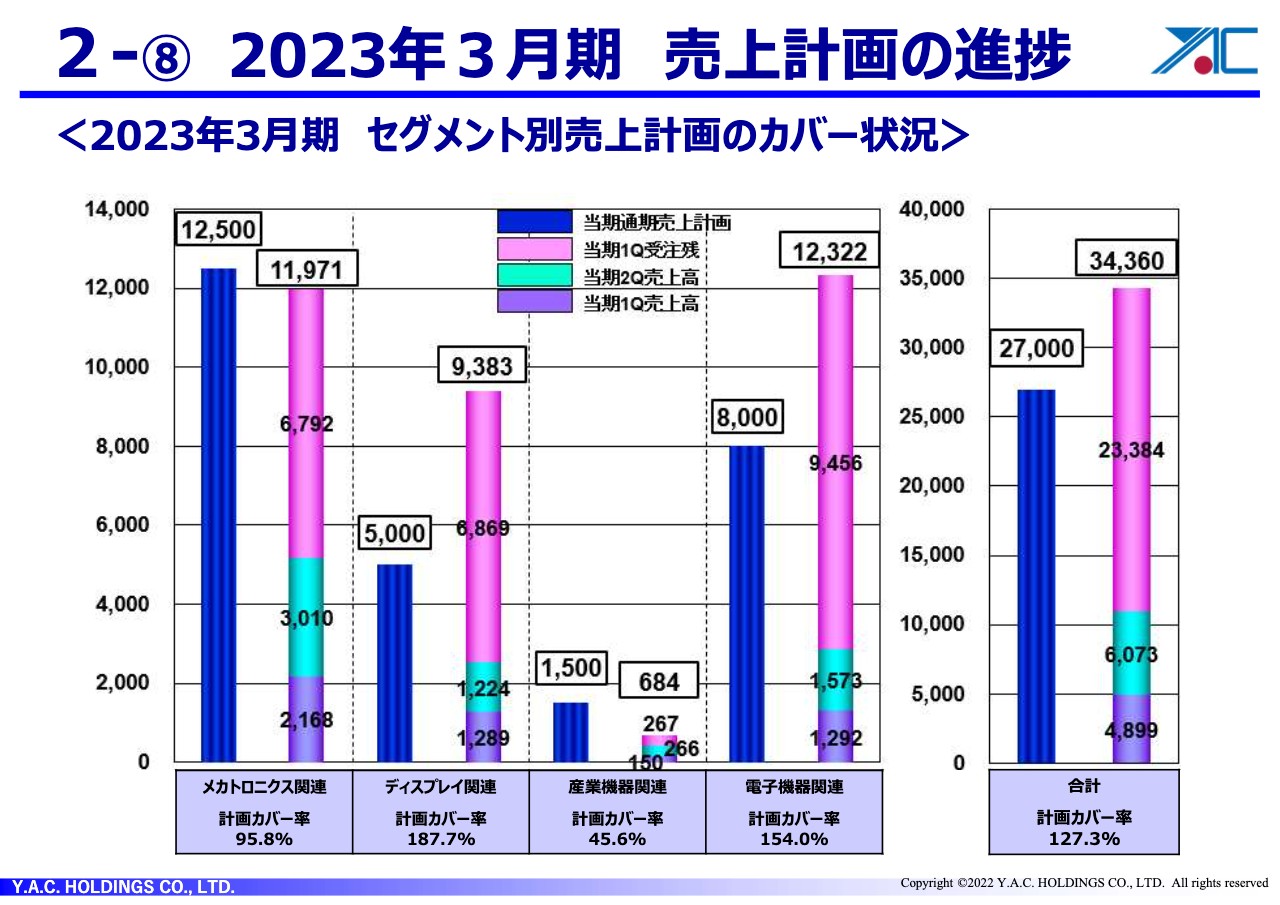

2-⑧ 2023年3月期 売上計画の進捗

スライドのグラフは、セグメント別売上計画です。今年の目標をまっとうできる要因は十分あると、ご理解いただければと思います。