2022年11月21日に発表された、株式会社リビングプラットフォーム2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:株式会社リビングプラットフォーム 代表取締役 金子洋文 氏

2023年3月期第2四半期決算説明

金子洋文氏:本日はお忙しい中、当社の決算説明会にご参加いただきありがとうございます。資料に沿ってご説明しますが、それに先駆けて、はじめに概況についてお話しいたします。

みなさまご承知のとおり、我々は2020年3月17日に上場しましたが、前日の3月16日はニューヨークダウもかなり下げるというマーケットの中で船出が始まりました。

その中で、欧米を中心として集団免疫を先行的に獲得していこうというグループと、中国は今もそうですが、アジアを中心として「ゼロコロナ」にある程度強くコミットするグループがありました。この2つの動きに大きく分かれたかと思います。その流れの中で、各国が国を挙げてワクチンや治療薬などの開発を進めています。

日本も菅政権、そして今の岸田政権も含めて、かなり外交的な力も強めながら今の普及状況になっていっていると考えています。従前からロジスティックスの目詰まりのような状態だったものが新型コロナウイルスのパンデミックによって引き起こされてきた中で、昨年のバイデン大統領就任後の巨額の財政支出がありました。

それが1つの土台になったと思いますが、その後さらにウクライナでの紛争が始まったことで、世界的なインフレ懸念は今年に入っても継続しています。それに呼応するように、アメリカは特にそうですが、インフレ対策ということで各国が政策金利を上げてきている流れがあると思っています。

そのような中で、我々は多くの企業より遅れて業績予想を8月に発表しました。そのタイミングについては、すでにステークホルダーのみなさまへの手紙や決算説明書でもご説明したとおりです。

今年は国内で参議院選挙が行われたため、その政策の動向や世界の潮流によるエネルギー価格や食材の価格について、ある程度想定してから発表したいと考えました。そのため、今年8月のタイミングで今期の業績予想と中期計画のご説明を合わせて発表したという流れになります。

今回がその発表後初めての四半期決算です。内容についてかなり驚かれるような内容だったかもしれませんが、8月の時点ですでに7月から9月の1ヶ月半は過ぎ去っていた中で、ある程度業績予想に織り込んでいた部分も大きかったです。

私は業績予想という対外的に発表しているものの他に業績の想定を常に持っており、そこから比べると良くはないですが、その想定の範囲内であることも含め、第3四半期以降の事業の業績に関してもそれほど悲観的な印象を持っているわけではありません。その前提で本日の説明会を行いたいと考えています。よろしくお願いします。

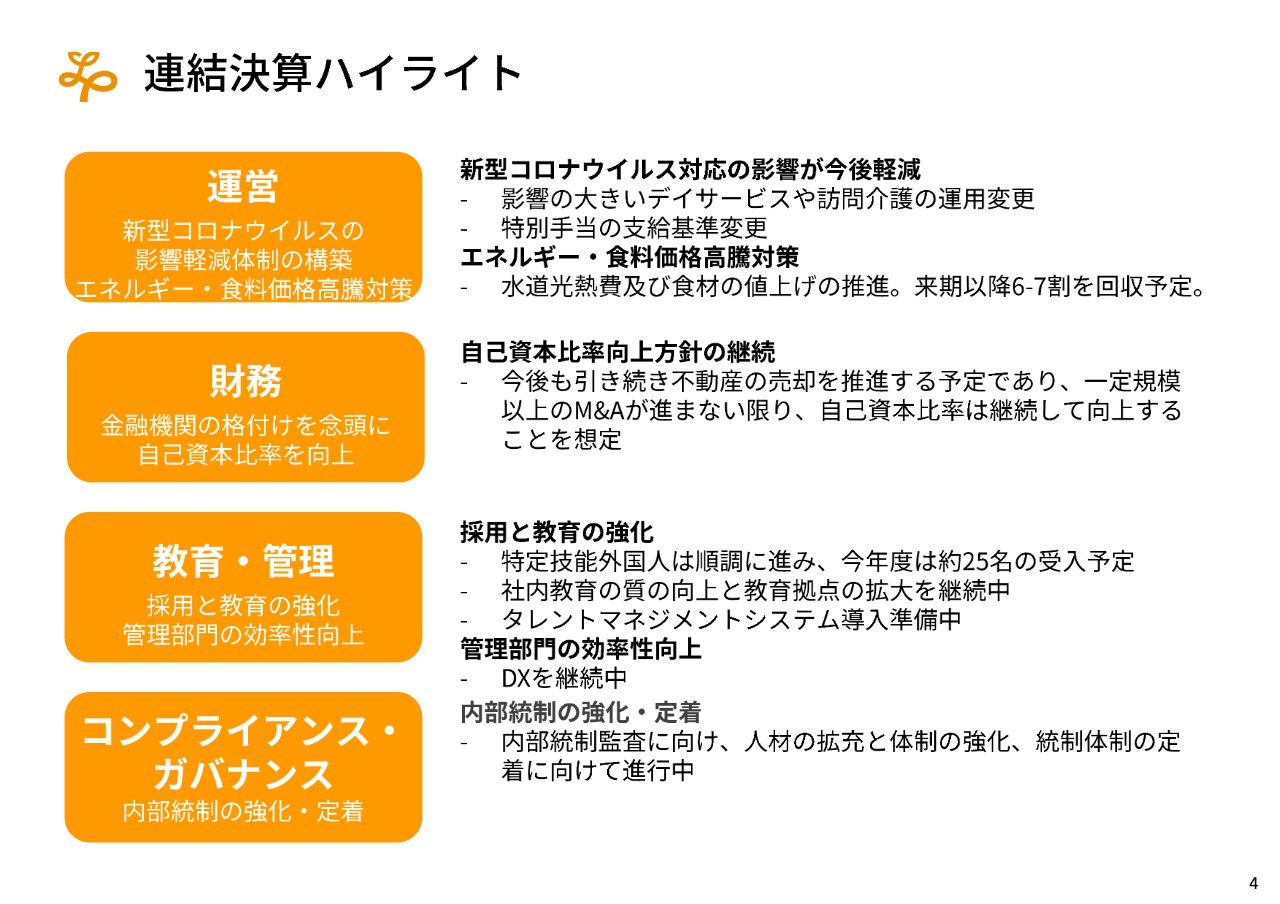

連結決算ハイライト

まず、連結決算のハイライトです。運営に関しては今年度も粛々と事業を拡大しており、中期計画でも来年度、再来年度に行う事業の開発計画、事業の拡大計画を発表しました。

今年度においても一定程度の事業の開発は進めています。冬場の11月から2月は事業をオープンしないことにしているのですが、次は3月に5棟くらいの事業をオープンします。すでにマンスリーレポートでもお出ししていますが、このようなことをさらに進めていくことになります。

新規にオープンした事業は、新型コロナウイルスの第6波、第7波、そして今第8波といわれていますが、そのような影響を受けやすい状況にあります。

また、グループに新規に入った事業会社の運営については、まだ当社グループのやり方に統一されていませんので、より新型コロナウイルスなどの感染症のインパクトを受けやすい状況で、これは別途改善しなければなりません。

我々の事業の中心は在宅介護、障がい者支援、保育ですが、保育についてはすでにあまり影響を受けなくなってきています。介護は最大事業領域で全体の85パーセントくらいの売上を占めています。介護においても事業者によってはフォーカスするエリアが違うと思っています。

我々は特に在宅というより施設介護を中心に事業を進めているのですが、介護業界ではデイサービスや訪問介護などの在宅のほうがより影響を受けやすい状況だと考えています。訪問介護もご自宅に訪問するタイプの訪問介護については、一定程度影響を受けていると考えています。

一方で、施設介護もマルメと呼ばれる業種とそれ以外の2つのパターンに分かれると思っています。マルメとは、食べ物でいうとコース料理みたいなものなのです。いわゆる特定施設と呼ばれるグループホームや介護付き有料老人ホームは、1ヶ月間の中でサービスをアラカルトのように積み上げなくても一定の報酬を得られるモデルになっています。

そこを中心とした事業者は、施設介護の中でもより影響を受けにくい事業モデルになっていると思います。当社はマルメの介護付きの有料老人ホームやグループホームも数多く扱っています。

一方で、住宅型有料老人ホーム、サービス付きの高齢者向け住宅という事業も行っています。その部分については、日々サービスを提供していかないと報酬が落ちる事業ですので、施設介護を中心とした事業の中では完全にマルメの事業だけを行っている事業者と比べ、影響を受けやすい事業体になっています。

ただし、このような状況においてはマイナスのイメージがあるかもしれませんが、当社は年単位で20パーセントのトップラインを上げていくというKPIを設定しています。今年も達成できると信じていますが、それにはいわゆる公募による許認可の取得を必要とするマルメの事業以外できちんと拡大できるビジネスモデルが必要です。

業界の中できちんと利益を出せるモデルを持っているという意味では当社が唯一だと思っています。このような時に影響を受けやすい一方で、このスピードで事業を拡大でき、住宅型やサービス付きの高齢者向け住宅で利益を上げられることが最も大きな特徴の1つですので、それはメリットもあると思っています。

そのような住宅型の中でも昨年グループに入ったブルー・ケアについては、5棟中3棟において住宅型とデイサービスを行っています。そのようなところを中心に今回大きな影響を受け、みなさまのご期待に応える結果にはなりませんでした。

それらについては運営の仕方を少しずつ変え、ゾーニングについてももう少し厳しくするなどの対応を行います。さまざまなかたちにより、今後、感染症法上の分類が変わらなくてもそのインパクトを小さくする動きを行っているのがハイライトの1つになります。

また、特別手当は他社で出しているところはあまりないと思いますが、我々はクラスターにならなくても新型コロナウイルス感染症が発生した事業所の職員に、一定程度の水準の手当を出していました。

ウイルスへの対抗策、いわゆる治療薬やワクチンの普及によってどうしたらよいかわからない未曾有の疾病からある程度解明されてきました。その環境の中で手当の見直しを行ったことが、財務的には1つのインパクトがあると考えています。

エネルギーと食料価格の高騰については、我々のお付き合いが大きなところでもすでに年に3回ほどの値上げがあり、かなり上がっている状況です。もともと我々は価格帯として普及帯をターゲットにしていましたので、大変心苦しいながらも利用者に少し負担していただく方向性で検討しています。

ただし、このようなものは行政や利用していただいている方々の合意を得ながら丁寧に進めていくことです。今年度は自治体の指導もありすべて同じタイミングとはいきませんが、来年度にはある程度フルに寄与するということで、上昇分の6割か7割をカバーすることを想定しています。

財務については、第1四半期でセール・アンド・リースバックを1回実行し、今年度はさらに続けようと思っています。第2四半期はあまり積み上がりませんでしたが、利益の積み上げでの自己資本比率の向上については引き続き邁進する方針は変えていません。また、2025年3月期における自己資本比率20パーセントの達成についても、目標を変えるつもりはありません。

教育や管理面については数値にはなかなかすぐに現われてこないものですが、粛々と進めており、管理部門のDXは今年度の終わりの3月までにはある程度のステージまで進むと考えています。

社員教育についても社内資格制度を作り、ランニングシステムも外部の協力を得ながらさらに充実したものにするべく進めています。社内の質の向上を図り、初めての方や未経験の方にも入社していただき、貴重な戦力として活躍していただく体制を粛々と進めている状況です。

また、いろいろな資料でも触れましたが、特定技能をはじめとした制度によって外国人の方々にも参加していただく試みが増えており、今年度の参加者は25名ほど、来年度はそれ以上を想定しています。

それに併せて新卒の採用も増やす予定で、今年は11名程度でしたが、来年度からはさらに間口を広げてさまざまな方々に参加していただきながら、サービスの土台を作っていきます。

今後も新型コロナウイルスの波が来るかもしれませんが、それでも売上が伸びているということは、その混乱が収まった時に本来の収支構造になると考えていますので、今は我慢の時と捉えています。

コンプライアンスやガバナンスについては、今年度は初の内部統制における監査対象期間です。上場する3年以上前からマニュアルを整備し、適宜監査法人とも協力し合ってきましたが、いよいよ本番ということで粛々と進めています。

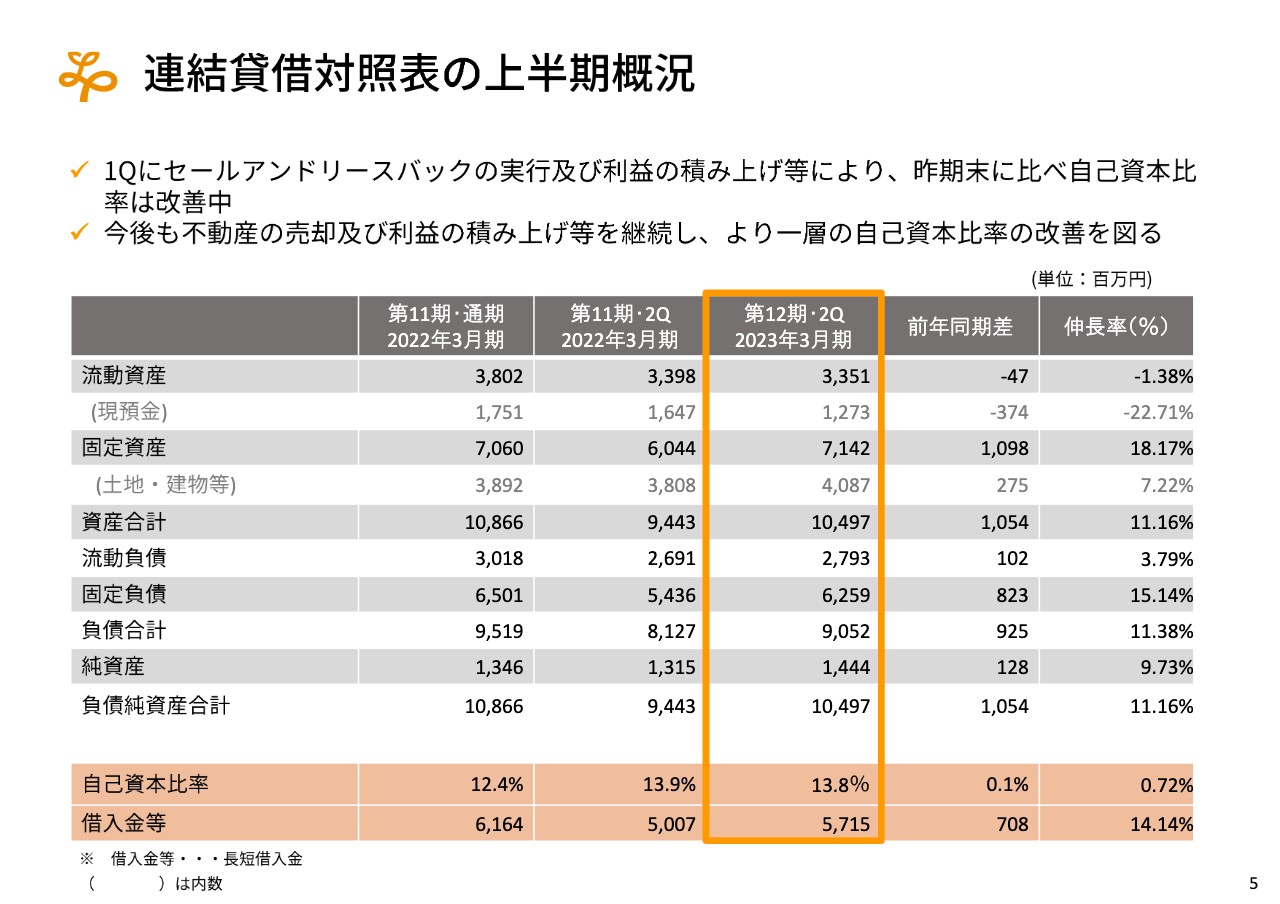

連結貸借対照表の上半期概況

貸借対照表の上半期についてです。自己資本比率はやや上がっており、一部事業の開発において不動産を自社所有する場合もあるため、固定資産なども増えています。この金額が前年同期比で大きくないのは、売却した上で取得しているためです。ネットして2億7,500万円となっていますが、取得によって一定程度の増幅があるといった状況です。

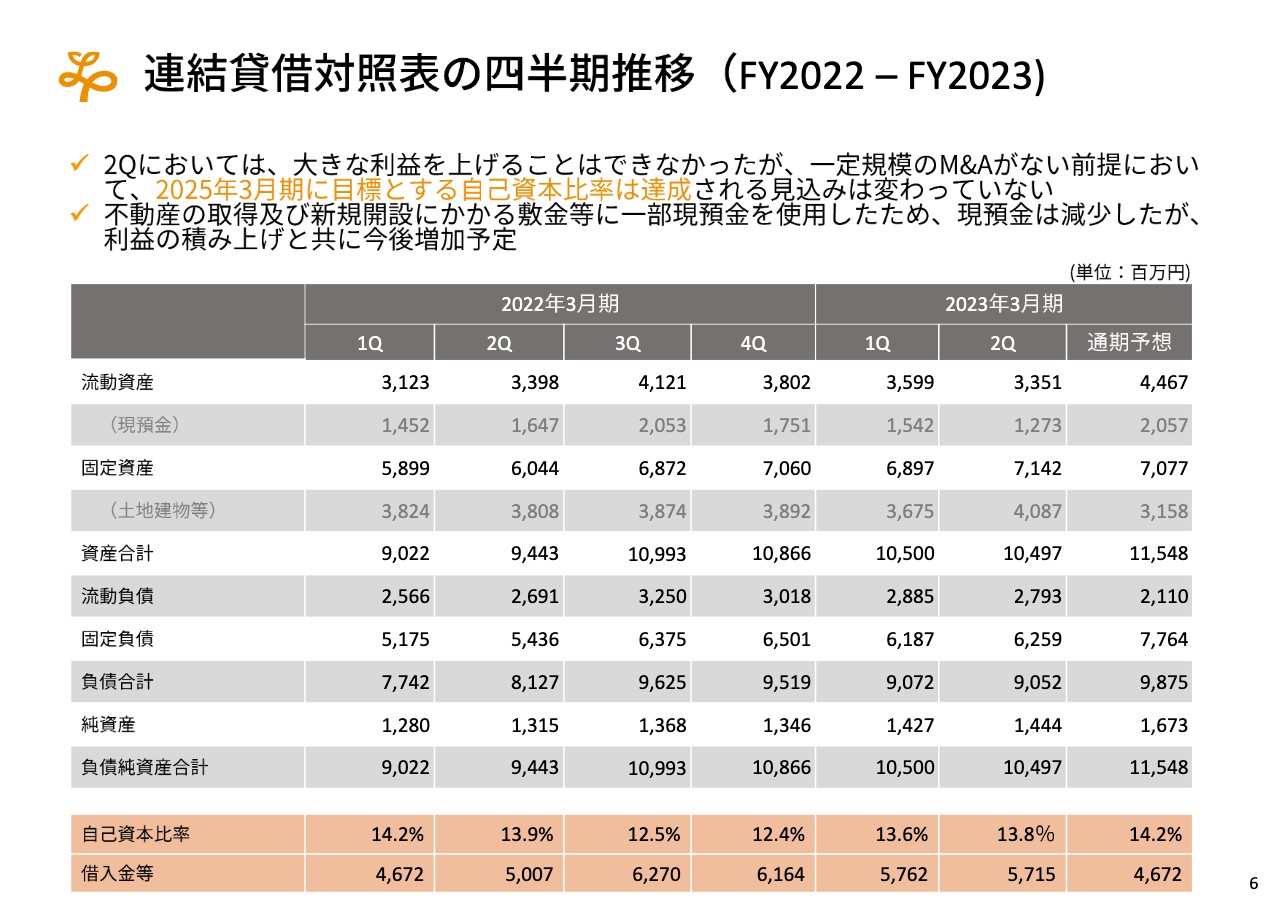

連結貸借対照表の四半期推移(FY2022-FY2023)

四半期推移に関しては、よくも悪くも大きな差はありませんでした。本来であれば自己資本比率も含めて利益の積み上げがあるべきところですが、それがあまり見られませんでした。これについては利益も粛々と積み上げていく方針です。

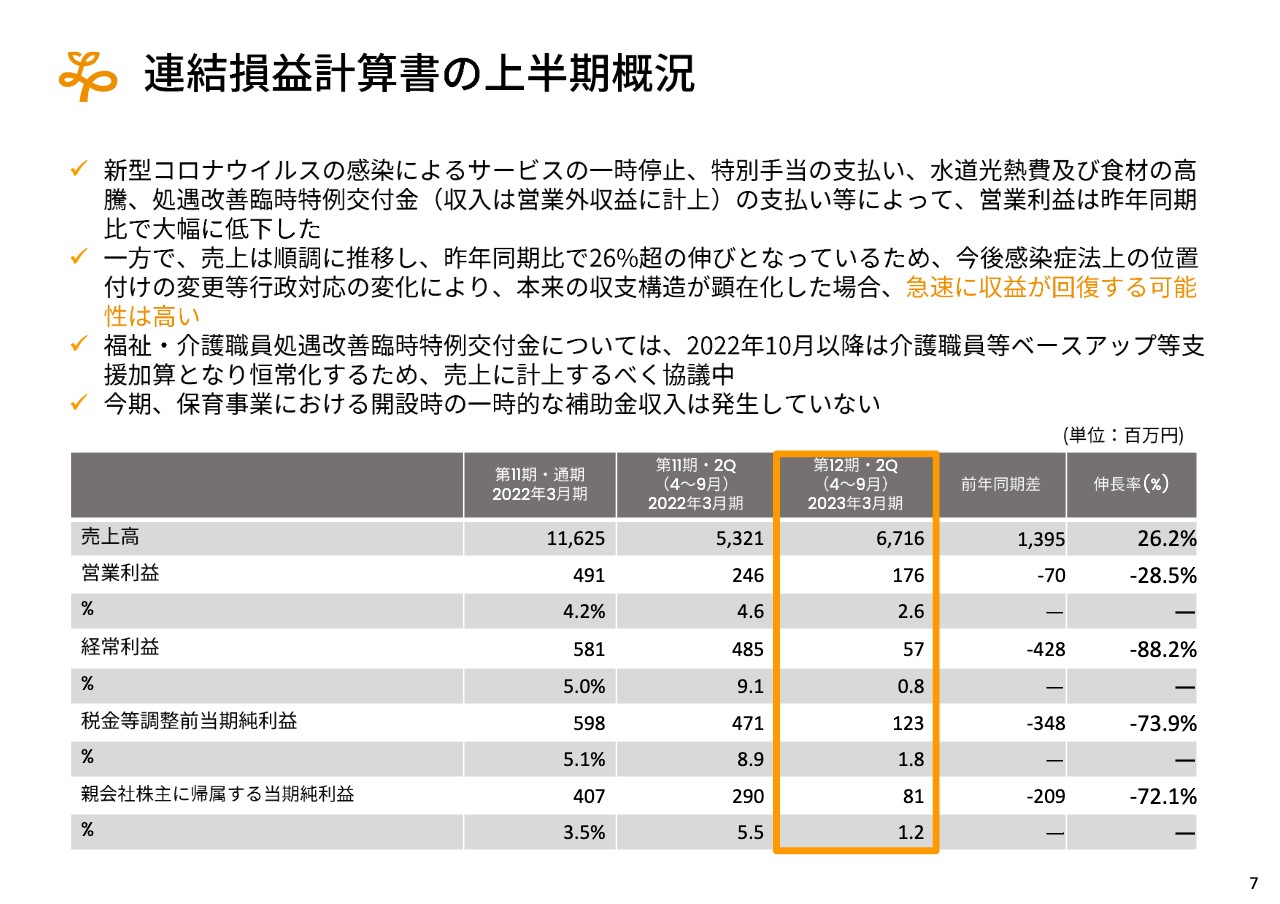

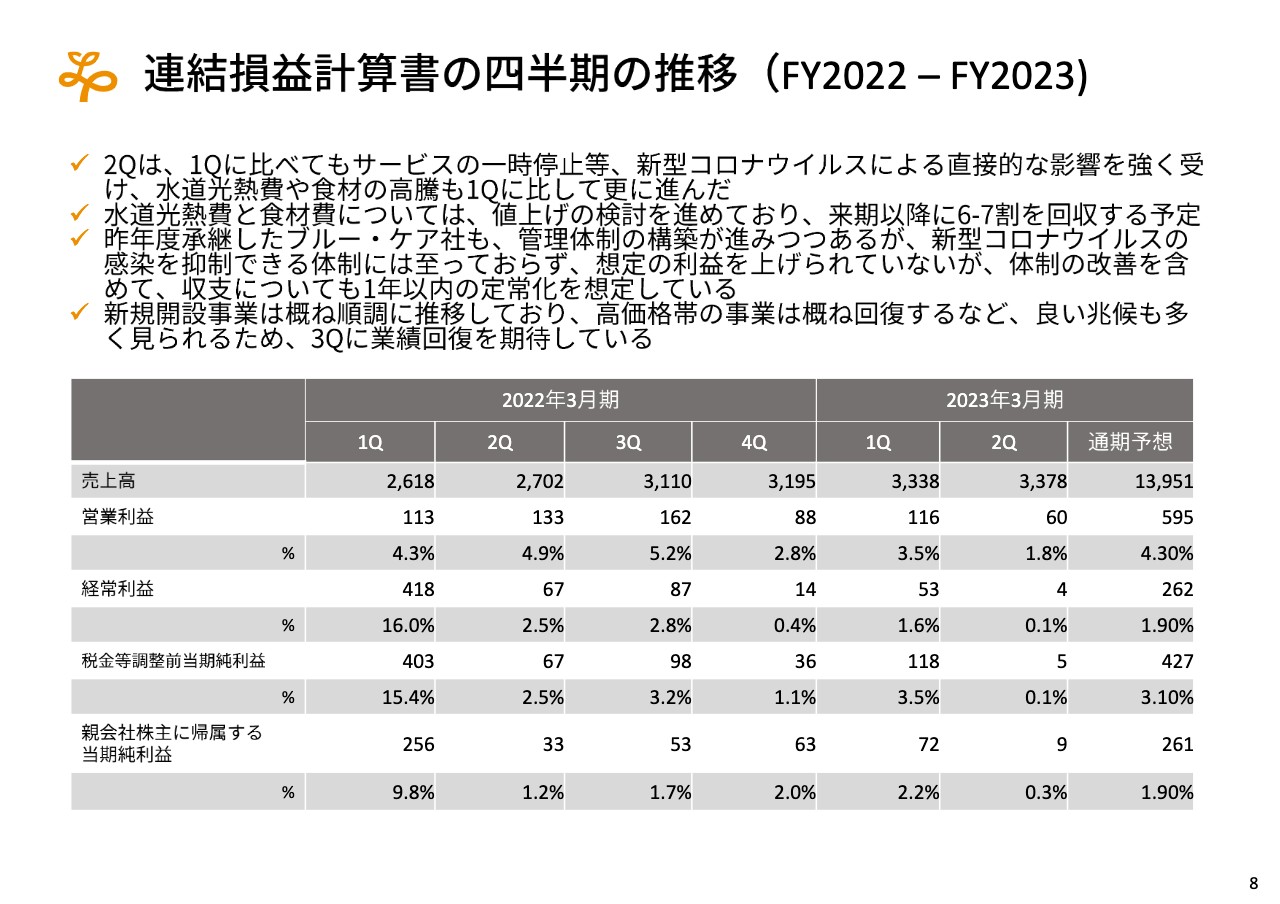

連結損益計算書の上半期概況

損益計算書の上半期についてです。昨対比で随分と下がってしまいました。特に第2四半期が下がっていますが、一部特殊な要因があり、これがなければそこまで悪化しなかったと思っています。こちらについては後ほど概要をご説明します。

連結損益計算書の四半期推移(FY2022-FY2023)

四半期推移について、より細分化して見ていきます。営業利益が1億円を下回るということは、稼働日の少ない2月を含む第4四半期は別として、近年ではなかなかない下がり方です。

大きな影響を受けたと感じていますが、立ち上げ途中の事業所やかなり長いこと影響を受けていた高価格帯の事業についても概ね回復が終わったため、濃淡はあるものの次につながる状況と考えています。

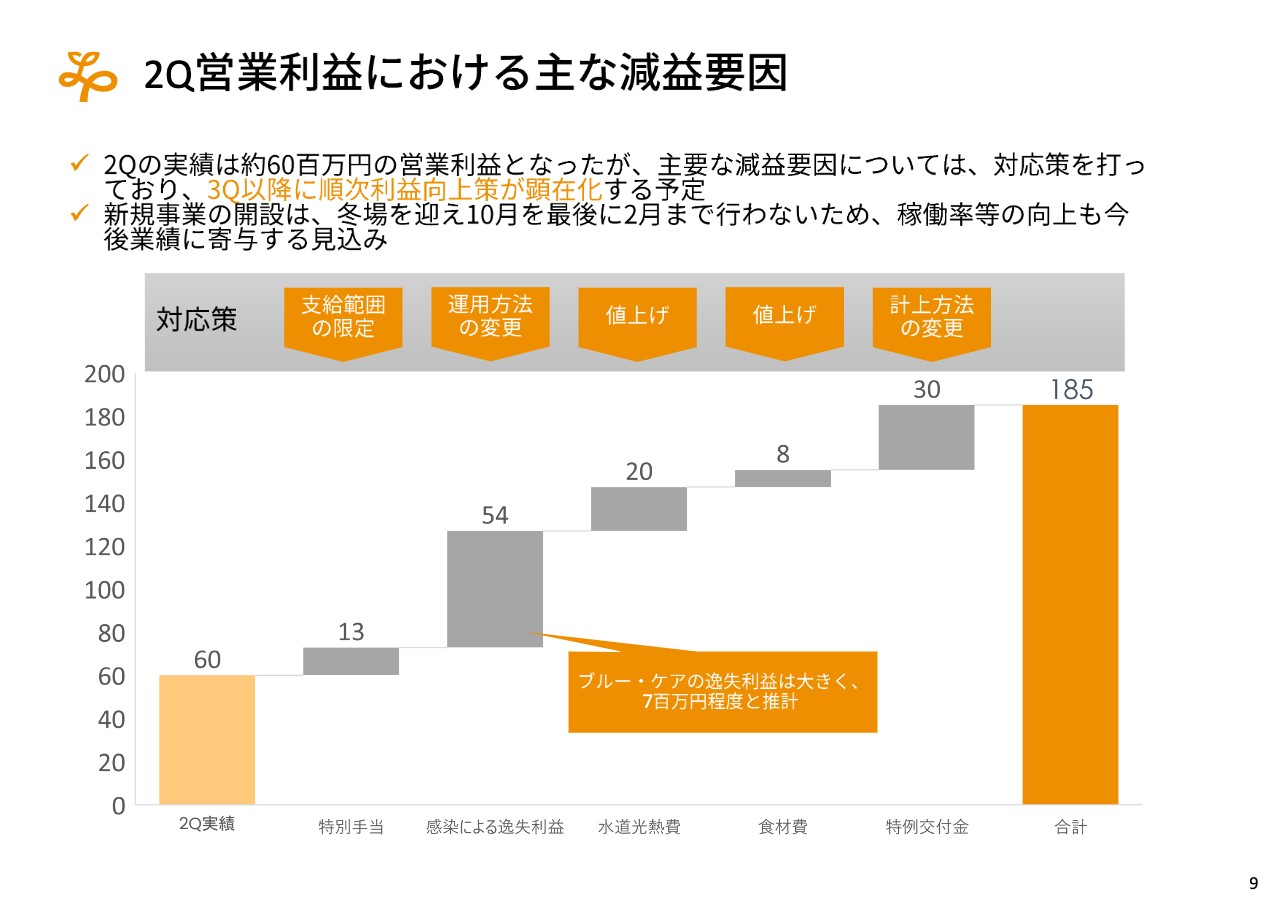

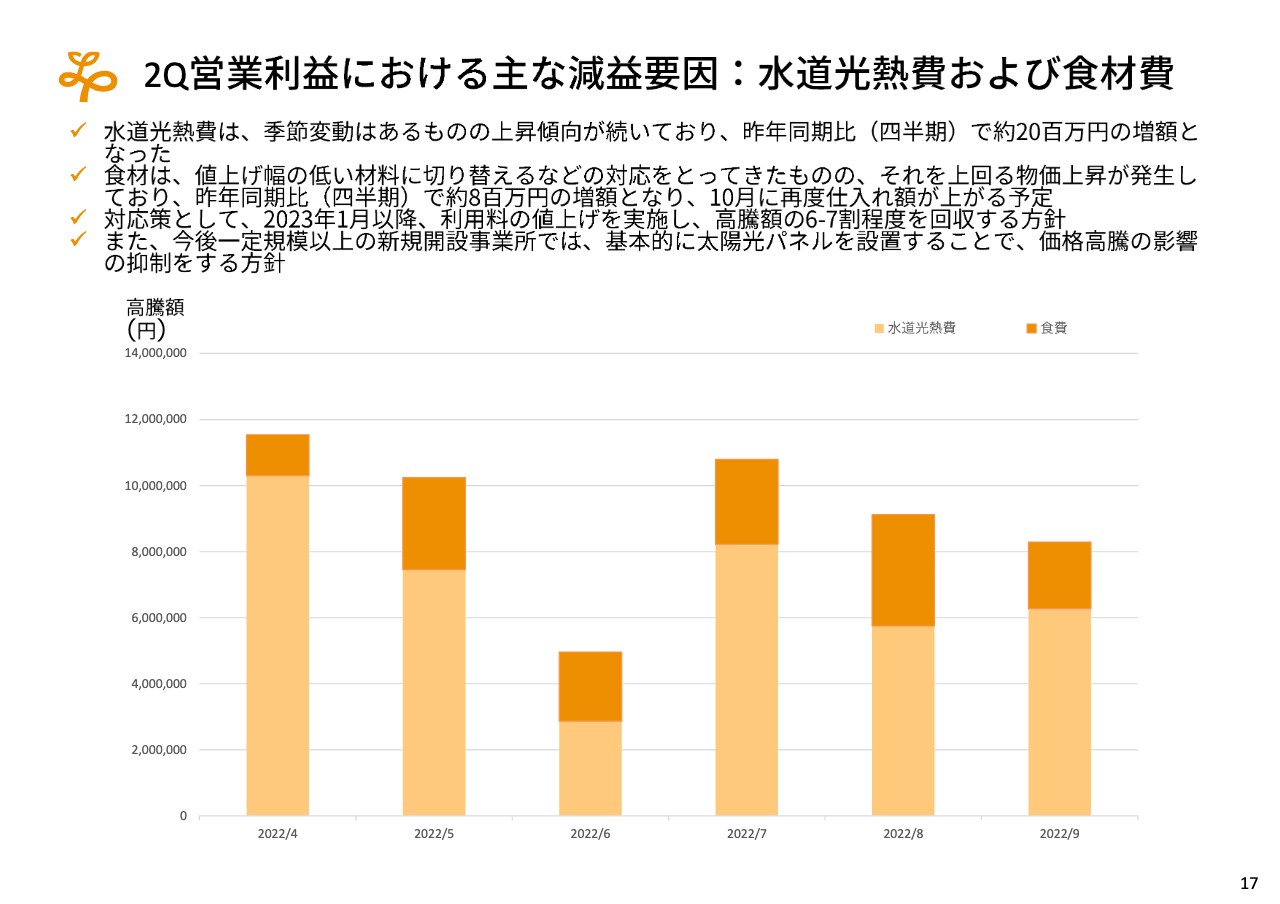

2Q営業利益における主な減益要因

第2四半期の営業利益についてです。1つは、第1四半期もそうでしたが、政府の試みとして新たに2月から9月に一過性の賃金を上げる特例交付金が出ました。現在は月に1,000万円くらいあります。

こちらは一過性であることから営業外収益に入れており、営業利益を上半期だけで6,000万円、四半期ベースで3,000万円下振れさせています。本来であれば10月は加算というかたちで売上に入るため、営業利益が上に伸びるのですが、この3,000万円の下振れは今年度のイレギュラーな出来事と考えています。

また、食材費で800万円、水道光熱費で2,000万円となっており、現在は特に水道光熱費が増えています。一部の自治体では補助金が出ており、第3四半期以降に営業外収益でそのカバーが入る可能性はありますが、第2四半期まではこれだけのマイナスがありました。

ただし、政策的な補助金は長続きするものではありませんし、期待するものでもなく、企業としては自助努力を先に行うべきです。

そのため、苦渋の決断として利用者にも一部ご負担いただきたいと考えていますが、すべてを利用者に転嫁するわけにもいかないため、全体の6割から7割を想定しています。残りは当社の利益を圧縮するかたちになりますが、そのような方向性で対応していこうと考えています。

また、先ほどの運営のハイライトでもありましたが、特に在宅の事業に関して運用方法をいろいろ変え、影響を縮小させたいと考えています。特別手当の運用も見直すということで、6,800万円の影響がある程度圧縮されると考えると、決して悲観的な数字ではないと考えています。

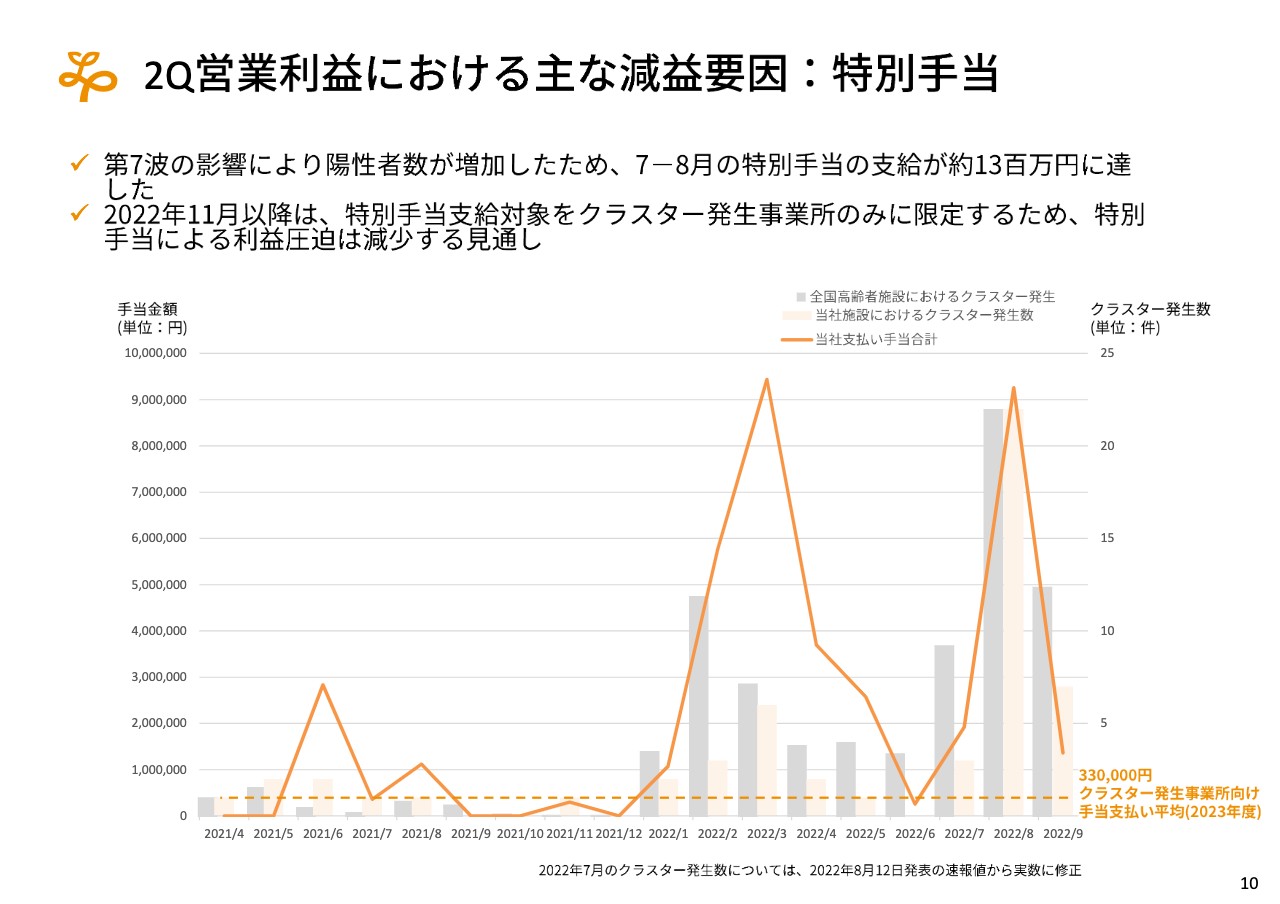

2Q営業利益における主な減益要因:特別手当

特別手当については、クラスターの発生や陽性者の推移を含めてご説明していますが、1ヶ月間に20数件のクラスターが発生し、8月単体で400名近くが陽性者になりました。

デイサービスでは人の動きや流れを抑えることは難しく、家族内感染も含めて複合的な要素からクラスターが発生したと考えています。今後は陽性者が出たとしても、クラスターの発生まで発展させないという取り組みを徹底していきます。

ただし、厳しくしすぎると入居者の精神状態が不安定になったり、利用者さまの家族を不安にさせたりしますので、なかなか難しい運用になります。認知症状についてもなじみのある方の訪問がないと進行が進むこともあるため、オンラインでの対応、軒先での面談など、ぎりぎりのところで運用を判断している状況です。

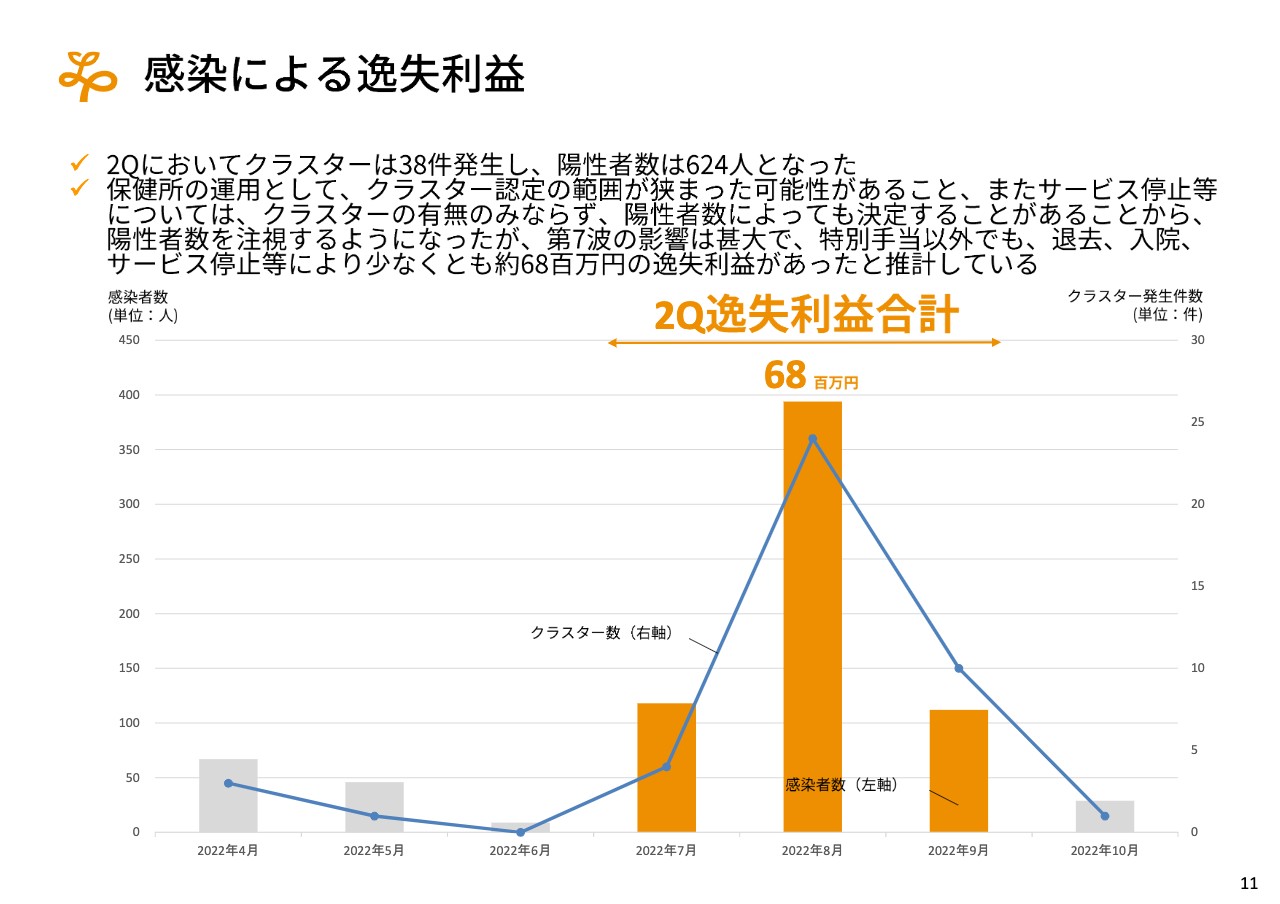

感染による逸失利益

第2四半期だけで38件のクラスターが発生し、陽性者数は600人を超えてしまいました。特に8月が顕著で、陽性者が出たことで逸失利益があったと捉えています。

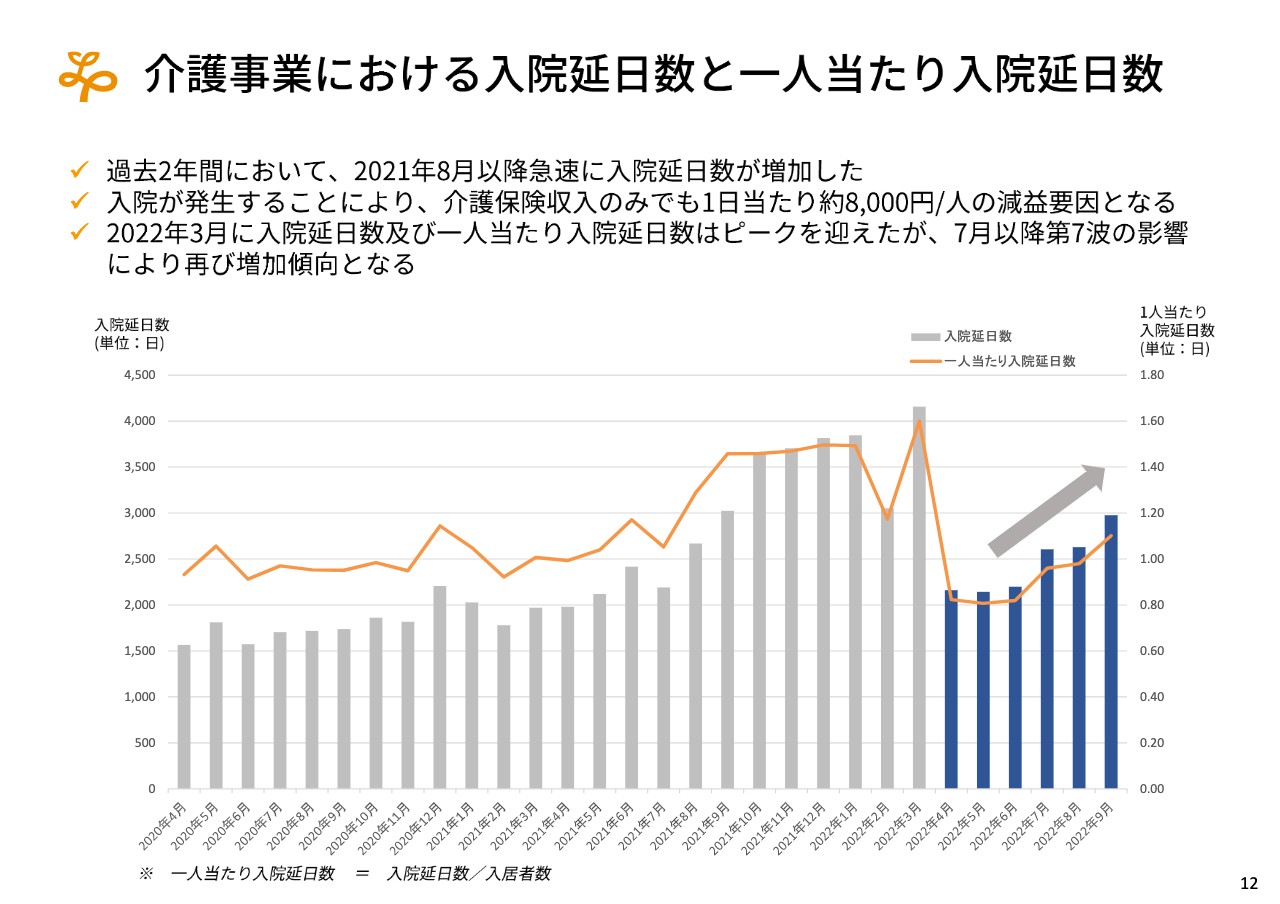

介護事業における入院延日数と1人当たり入院延日数

入院者の延日数や1人当たりの延日数についても上昇傾向になっていますので、現在注視しているところです。

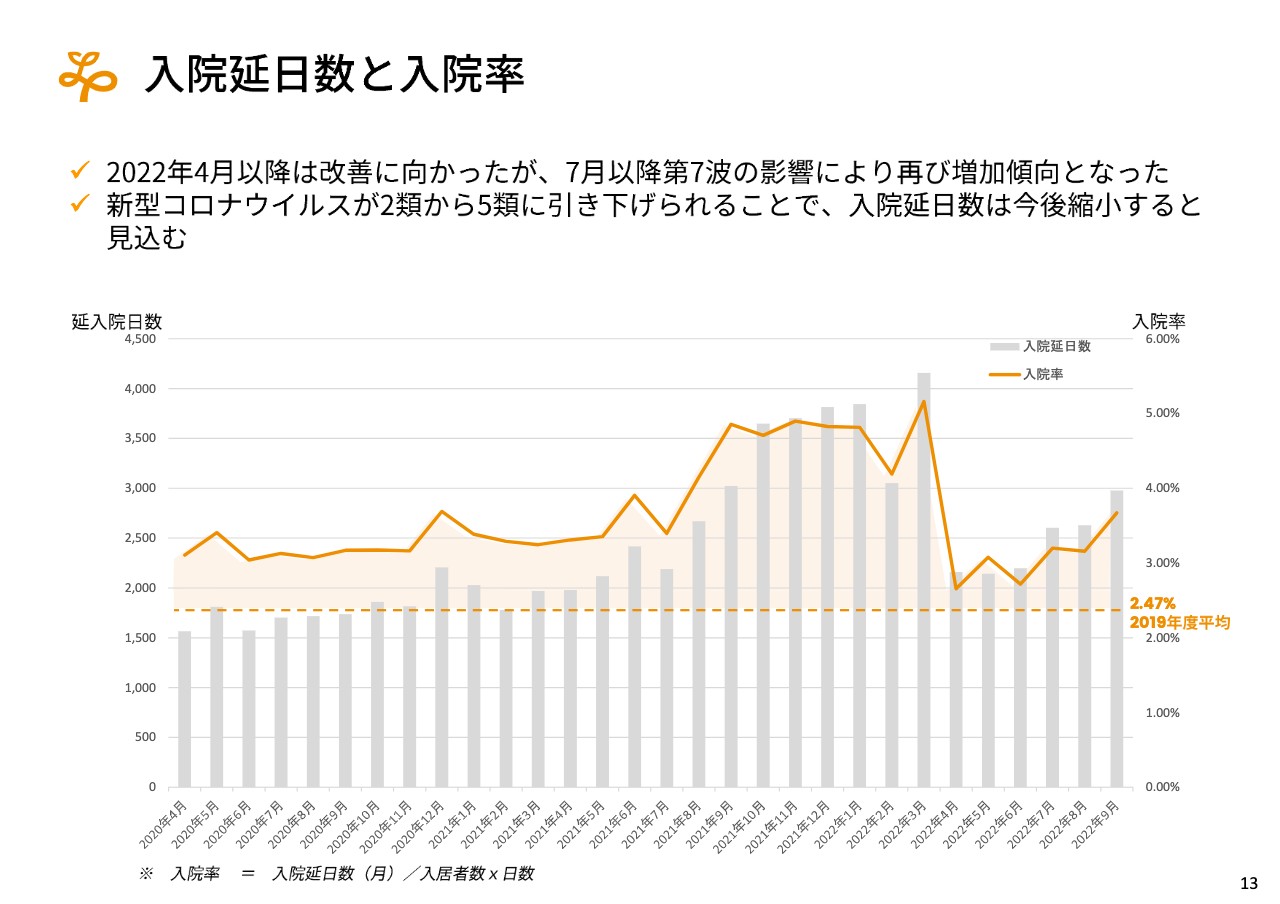

入院延日数と入院率

入院率はだんだんと上がっている状況です。

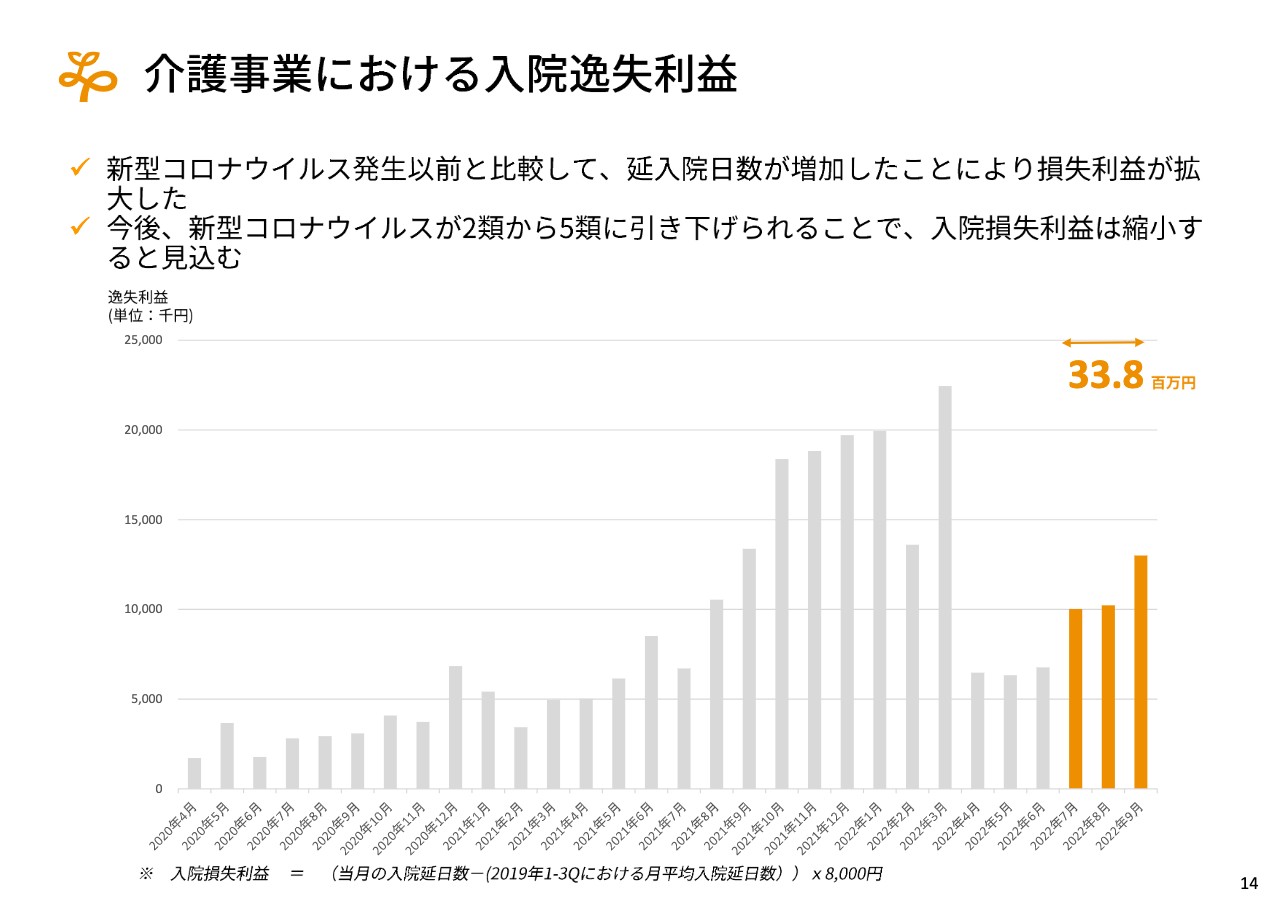

介護事業における入院逸失利益

入院だけでも6,800万円の半分くらいの機会損失が出ています。

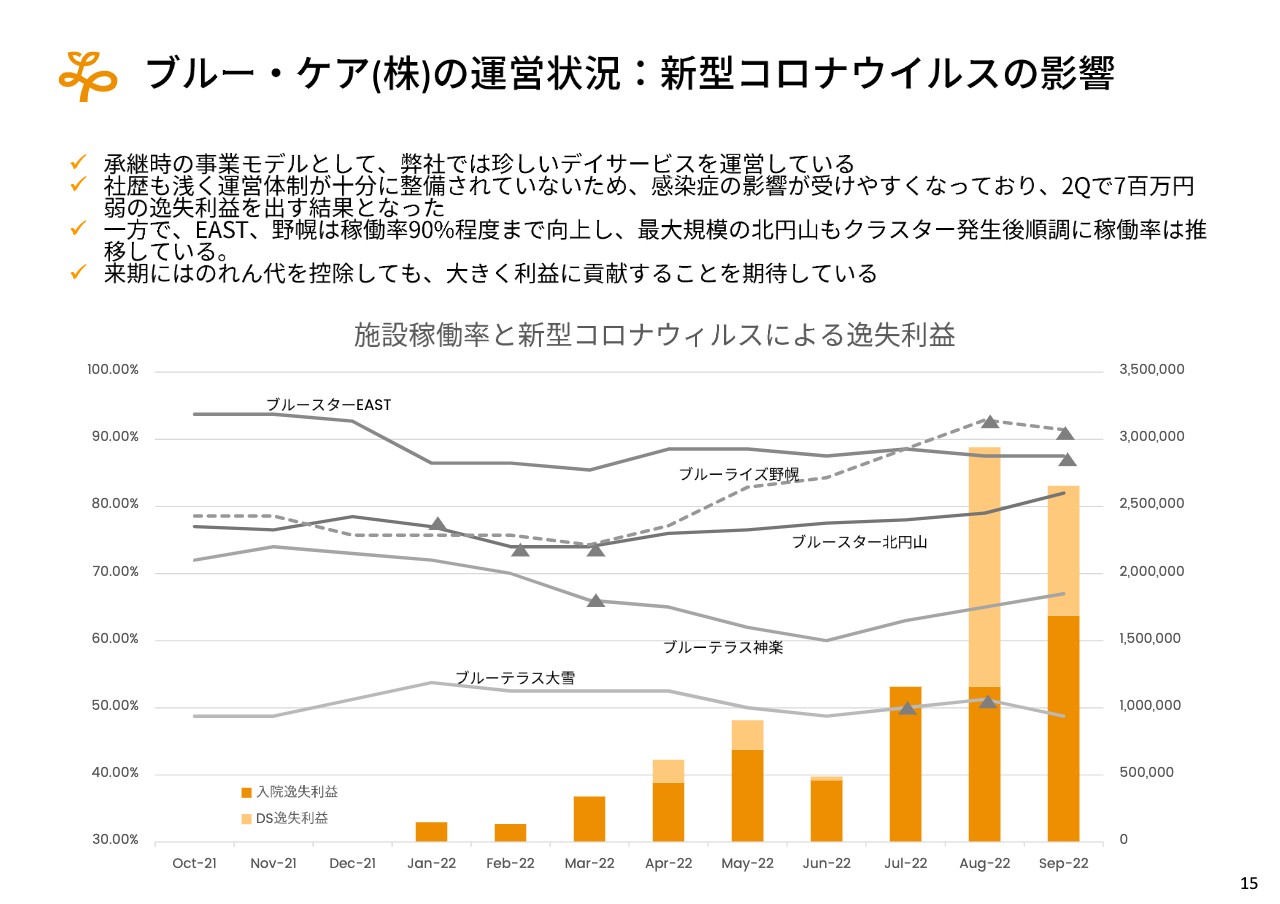

ブルー・ケア(株)の運営状況:新型コロナウイルスの影響

ブルー・ケア株式会社の運営状況です。昨年、北海道における我々の地盤をさらに強固なものとする存在として我々のグループに入ってもらったのですが、クラスターも多く、定常的なレベルに持っていくまでには長い時間を要している状況です。

ただし、スライドのグラフのとおり、5棟中の多くが定常レベルである稼働率90パーセントに近づいてきているか、すでに到達しています。

クラスターで稼働率が一部下がってしまった事業所についてもだんだんと上がっている状況にありますので、グループに入っていただいた当初と比べると、年単位で見れば悲観的にはなっていません。しかし、今年度における利益の貢献が限定化されている状況です。

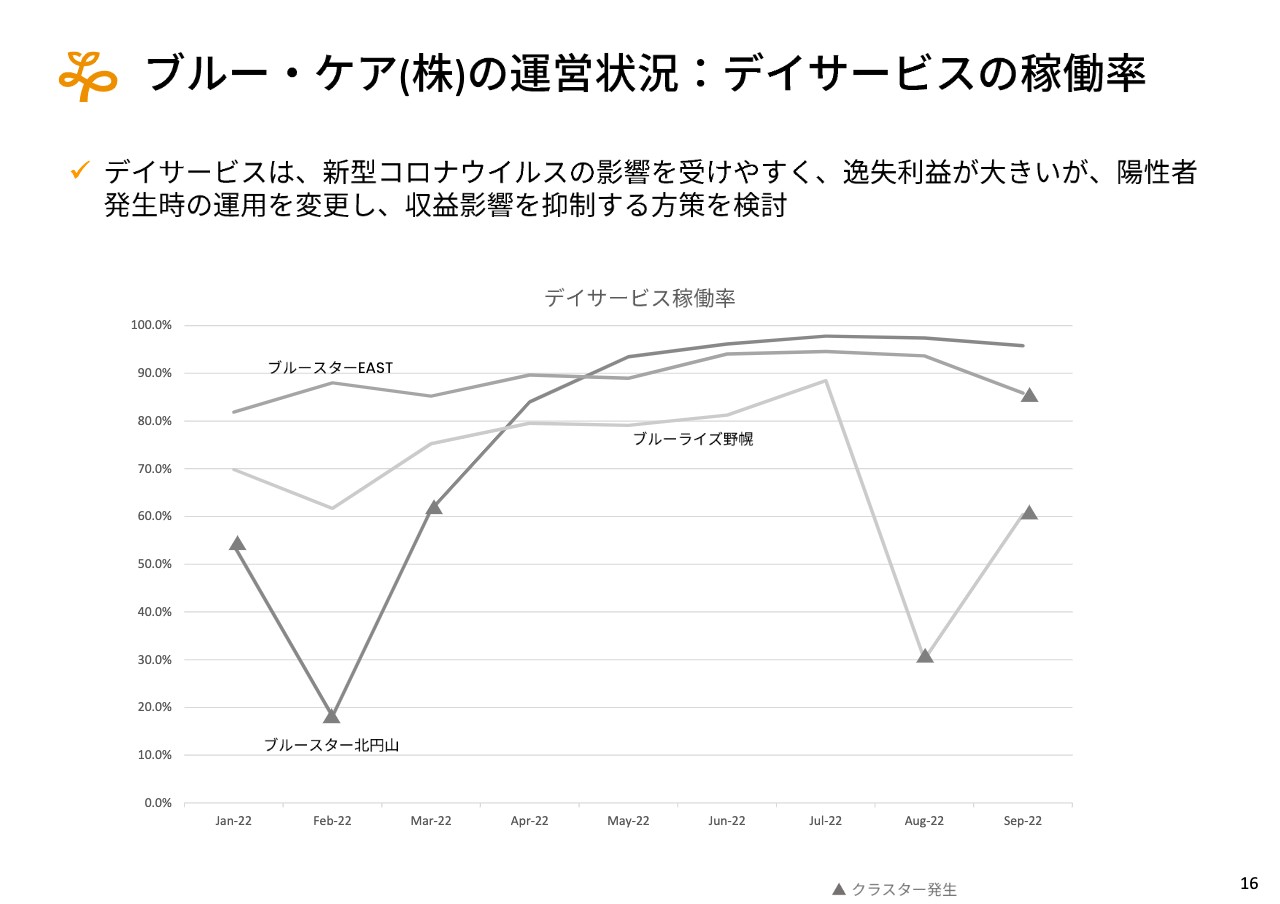

ブルー・ケア(株)の運営状況:デイサービスの稼働率

その1つの理由として、特に札幌と江別の3棟ではデイサービスを併用的に運用しているモデルになっています。激変緩和もありますので、あまりドラスティックにビジネスモデルは変えていないものの、デイサービスについては感染が出た瞬間に稼働率が一気に落ちることがあります。

スライドのグラフのとおり、非常に大きなインパクトを受けるため利益がぶれています。運用改善に加えて、政府が感染症法上の区分の変更について検討しているとのことですので、それによって大きく改善すると考えています。

2Q営業利益における主な減益要因:水道光熱費および食材費

先ほどもお伝えしたとおり、水道光熱費についてはかなりの高騰があり、現状においては月間1,000万円ほどの減益要因になっています。これについては従前の業績予想で年間6,000万円くらいを織り込んでいるとお伝えしましたが、さらに大きく影響が出ています。

ただし、そのことを含めて月間1,000万円程度のバッファーを取っており、その範囲で収まってほしいと考えています。

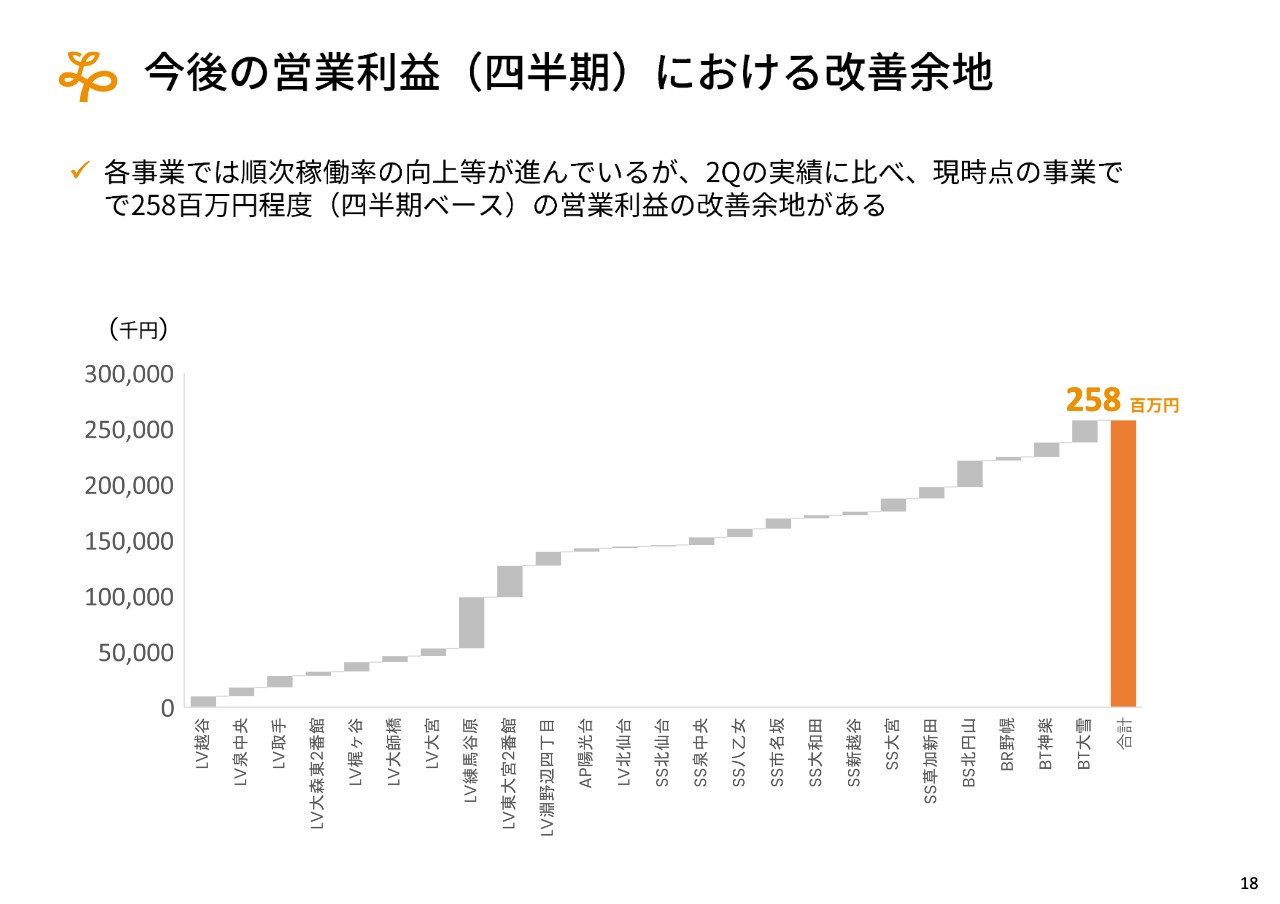

今後の営業利益(四半期)における改善余地

どのくらいの改善余地があるのかを、月次を踏まえて事業所別に推計しています。今のところ練馬谷原、東大宮2番館、相模原市の淵野辺四丁目などの新規事業において大幅な改善余地がありますし、ブルー・ケアのいくつかの事業についても同様に上昇や改善余地があると考えています。

四半期ベースで2億5,800万円くらいの改善の余地があると考えており、これを6,000万円に足し合わせると、四半期で3億円に到達する余地があると考えています。中計でも触れていますが、2年後に利益をそれなりの水準に持っていくことにおいて、少なくとも現時点で大きく遅れているという印象は持っていません。

ビジネスハイライト

各事業の状況です。介護においては第2四半期も粛々と開発を進めており、今後の開発の確定案件もどんどん増えている状況です。事業の承継についても昨年度は3回あり、今年度においても複数件のクローズを目指している状況に変わりはありません。

障がい者支援については、特にグループホーム開発を優先しています。未上場ではあるものの某投資ファンドが新興のオペレーターを買収したというニュースも出ましたが、我々もこの分野について注力していくことに変更ありません。

保育に関しては従前からの方針は変えていませんが、厳選した地域で運営に注力するということで、少しずつ事業を拡大しながら質を高めていきたいと考えています。

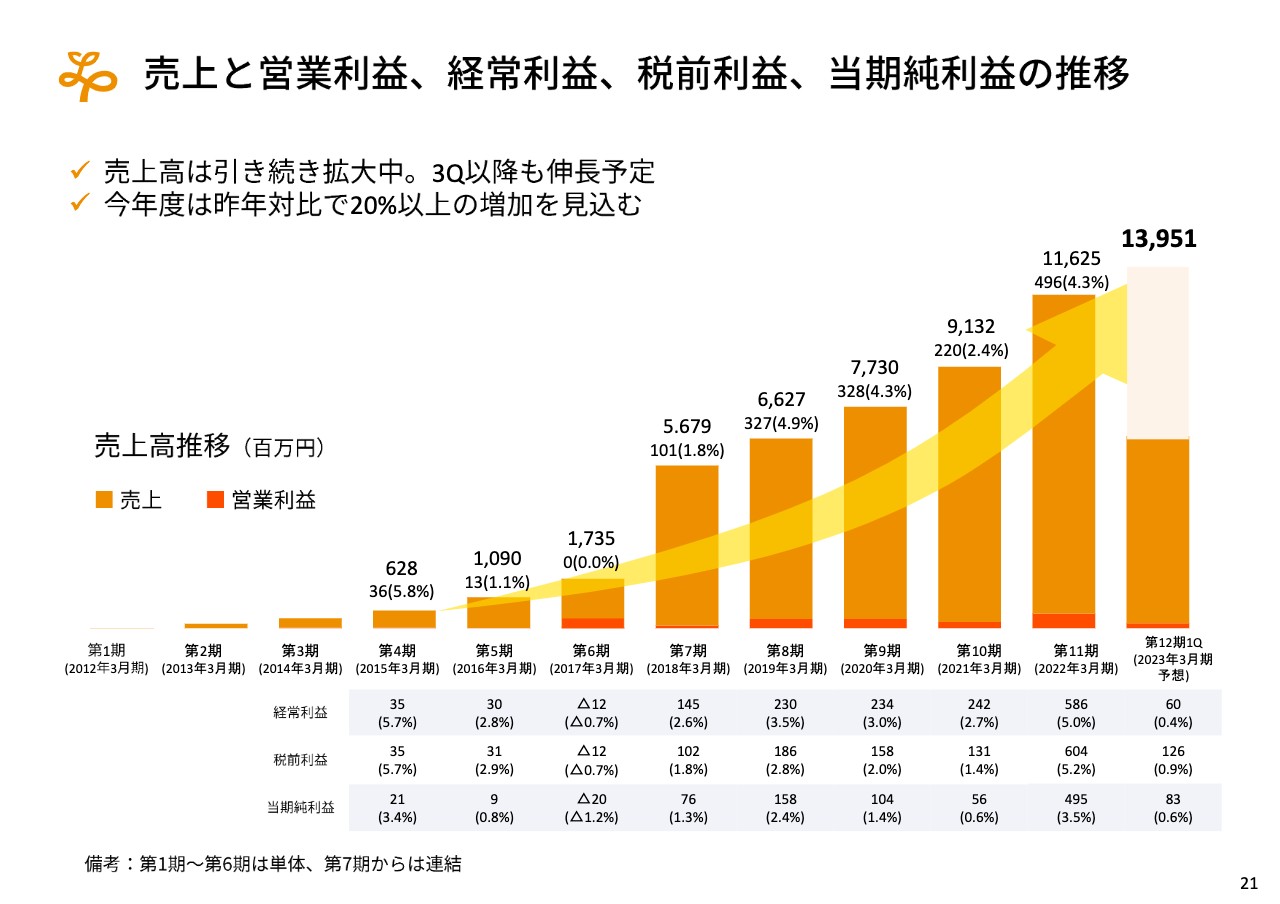

売上と営業利益、経常利益、税前利益、当期純利益の推移

その上で、すでに今年度の業績予想を出していますが、売上は140億円弱までは到達すると考えています。この利益水準もあまり自慢できるものではありませんが、来年度につながるステップになると考えています。

今期新規開設の見込みと施設数

今期の新規開設施設の見込み数はスライドのとおりで、粛々と進んでいます。

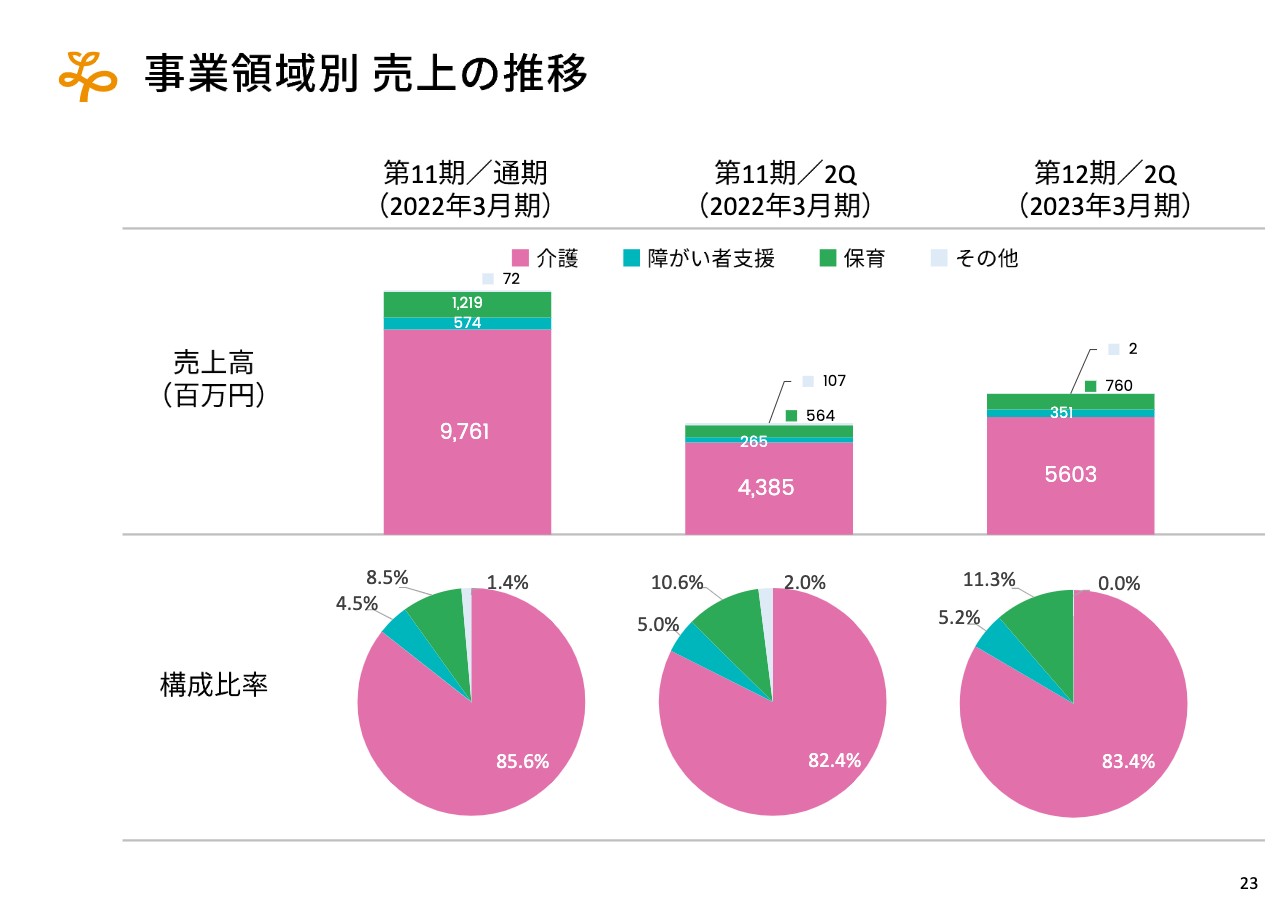

事業領域別 売上の推移

IPOの時からお伝えしているとおり、売上の中での介護のシェアが徐々に落ちてきています。しかし、これ以上落ちていくことはあまり想定しておらず、介護が8割以上を占めるという想定どおりの状況になっています。

安心を育て、挑戦を創る。

中期経営計画についてです。今、ビジョンやミッションを新しく策定し直し、ブランディングにも注力しています。また、先週からはホームページも改訂し、さまざまな改善を行っています。

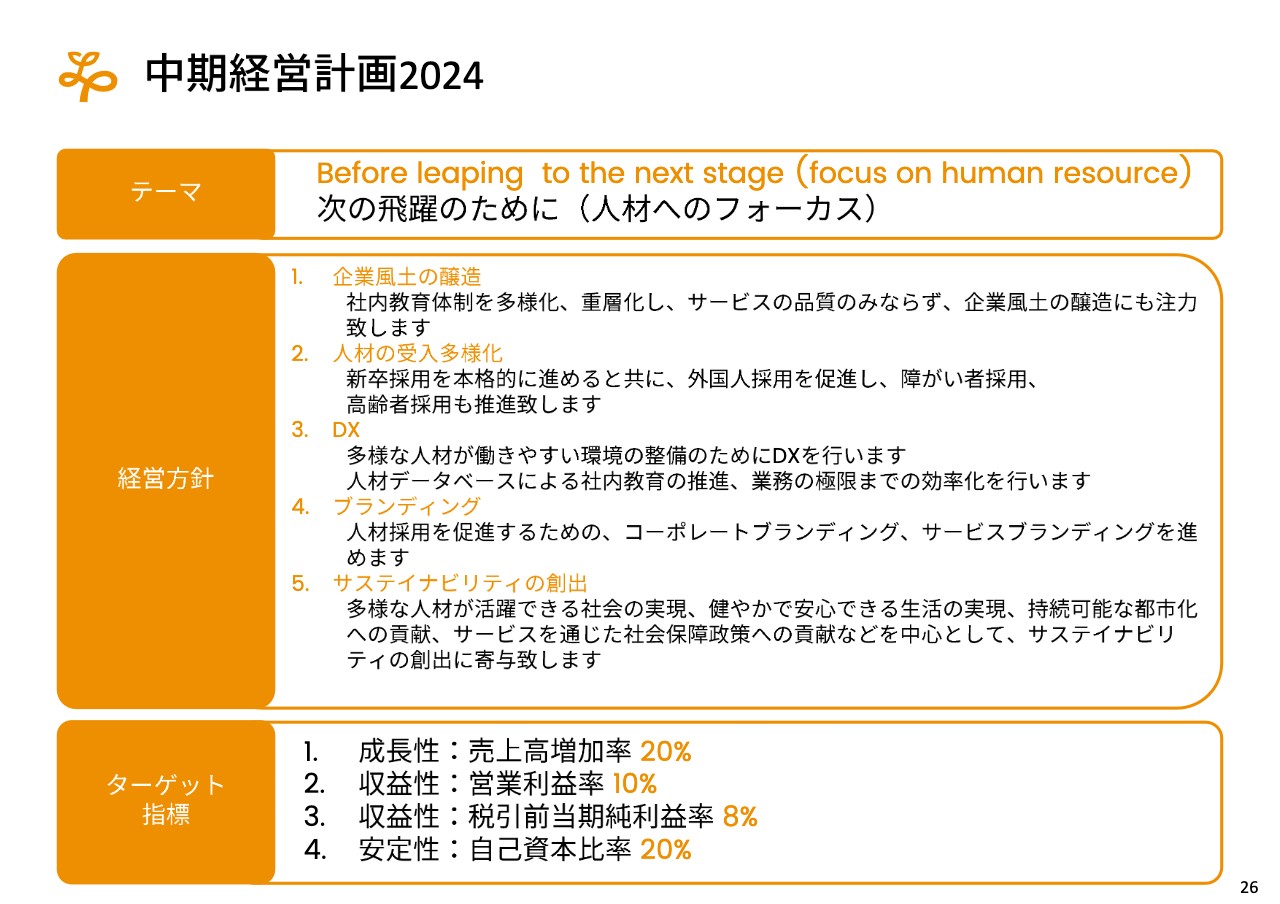

中期経営計画2024

その中で「中期経営計画2024」を出しました。「次の飛躍のために」というテーマで、特に人材にフォーカスしていく考えのもと、いくつかの経営方針を出しています。

その1つが企業風土です。現在起業してから10年以上が経ち、さまざまな会社や事業がグループに入ってくださり、非常に動物園的な楽しげな風土があります。しかし、今後はより1つの方向に向かっていく風土を醸造していきたいと考えています。また、人材の受け入れの多様化ということで、新卒採用や外国人採用なども粛々と進めていきます。

DXも進めていきたいと考えており、領収書や請求書、入居契約の契約書など、さまざまなものを年度末までに電子化していきます。業界において一番DXが進んでいる会社にしていこうと思っています。

昨今もAIを使って高齢者の行動パターンをディープラーニングし、転倒を抑止する技術に発展するであろう会社に投資しました。そのように外部の協力も受けながら、DXをより進めていきたいと思っています。

ブランディングについては先ほどもお伝えしましたが、コーポレートブランディング、コーポレートマークのメッセージ性を今後さらに深めていき、よりすばらしい人材が集まる会社にしていきたいと思っています。

また、今年からサステイナビリティへの取り組みとして、SDGsの観点からいくつかのマテリアリティを選び、来年以降さらにさまざまなKPIを設定して公表していこうと思っているため、それも1つの大きな方針として入れました。ターゲットとなるKPIは従前のとおりですので割愛します。

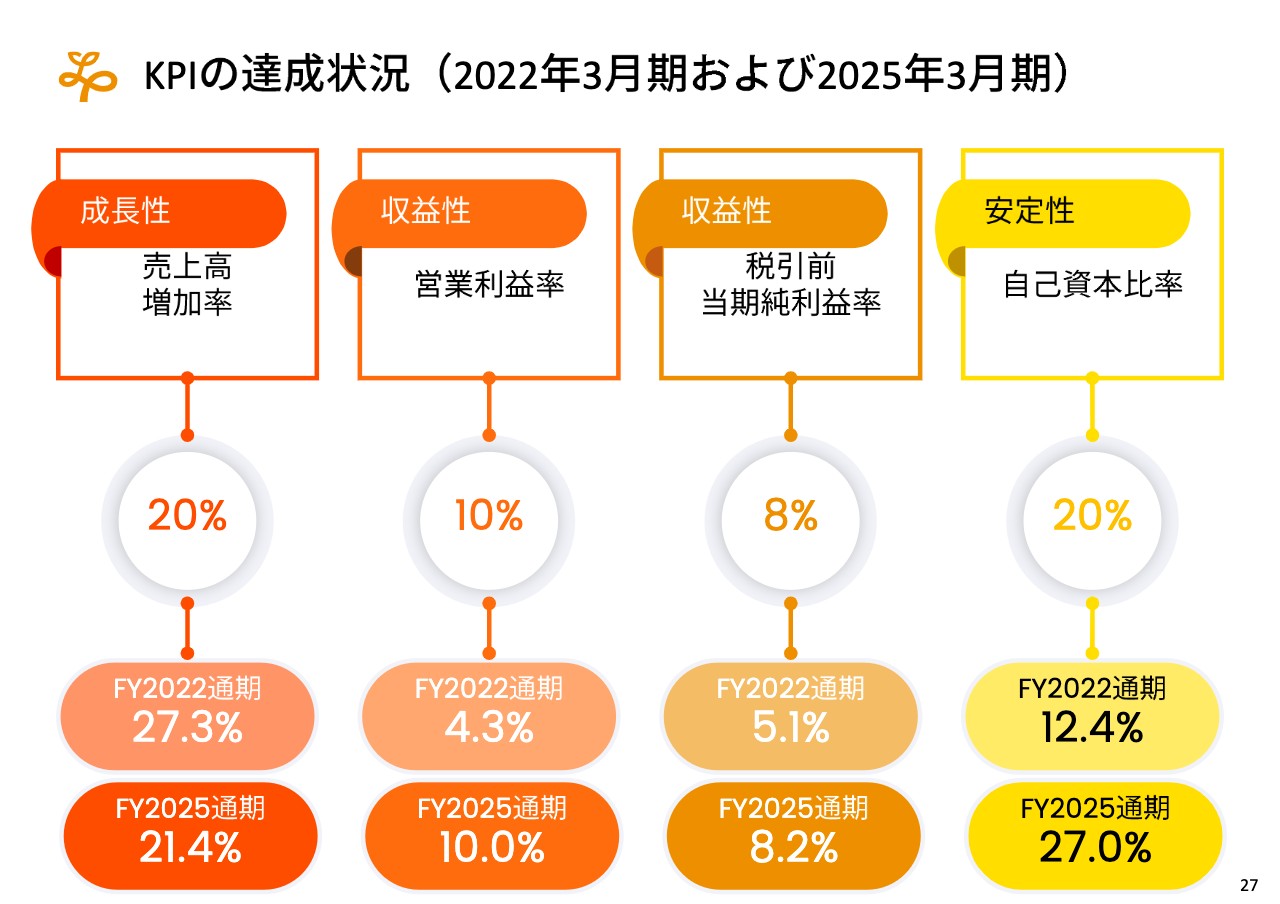

KPIの達成状況(2022年3月期および2025年3月期)

その結果、お約束している税引前当期純利益率、営業利益、自己資本比率を、2025年の通期において達成させていきたいと考えています。

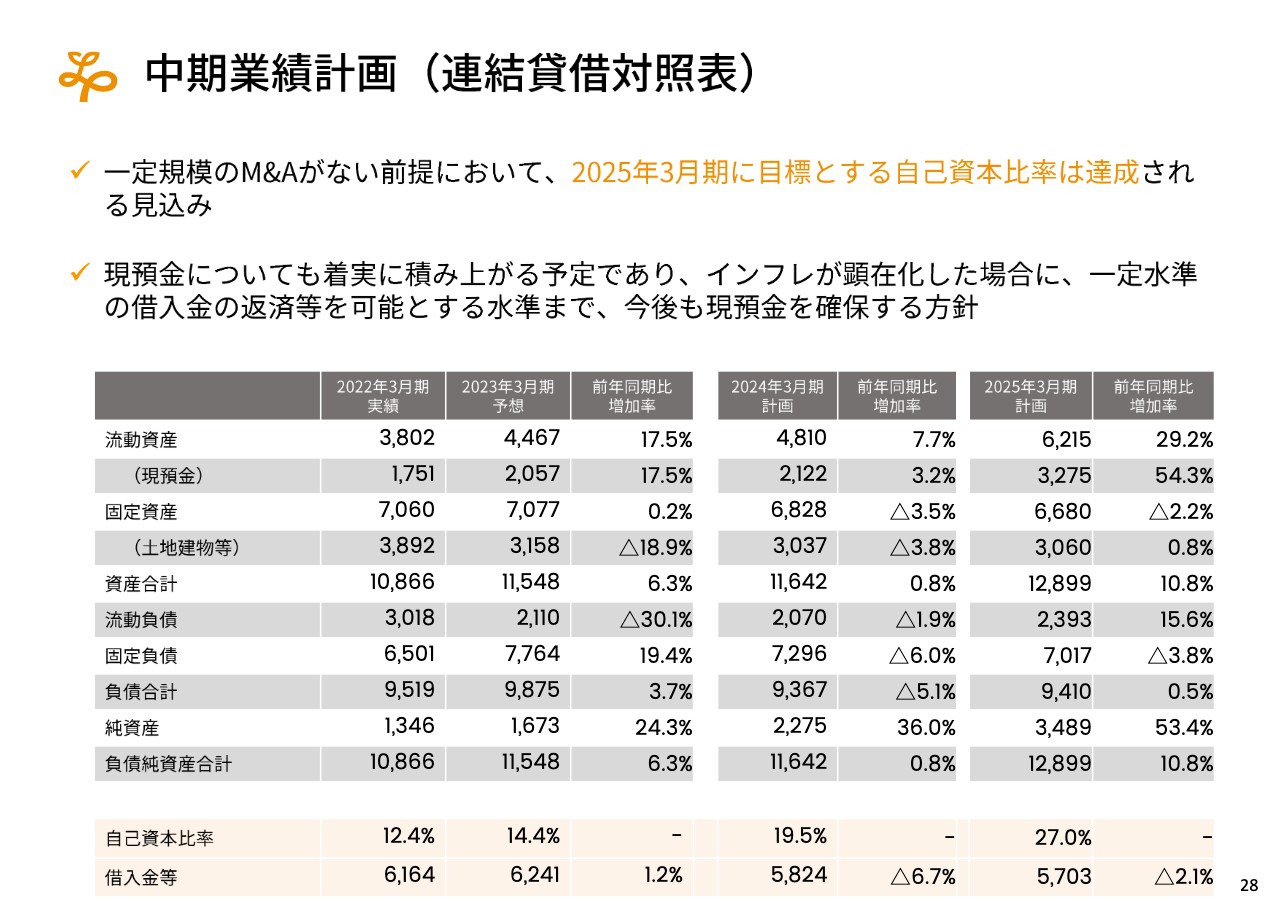

中期業績計画(連結貸借対照表)

その時にはインフレがだいぶ進んで金利が上がっている可能性も十分にありますので、今までのようなハイレバレッジな経営から財務を見直して、ある程度いつでも借入金を返せる水準までいったん落とそうと思っています。そのため、今後2年間の財務状況を継続的に注視していただきたいと思います。

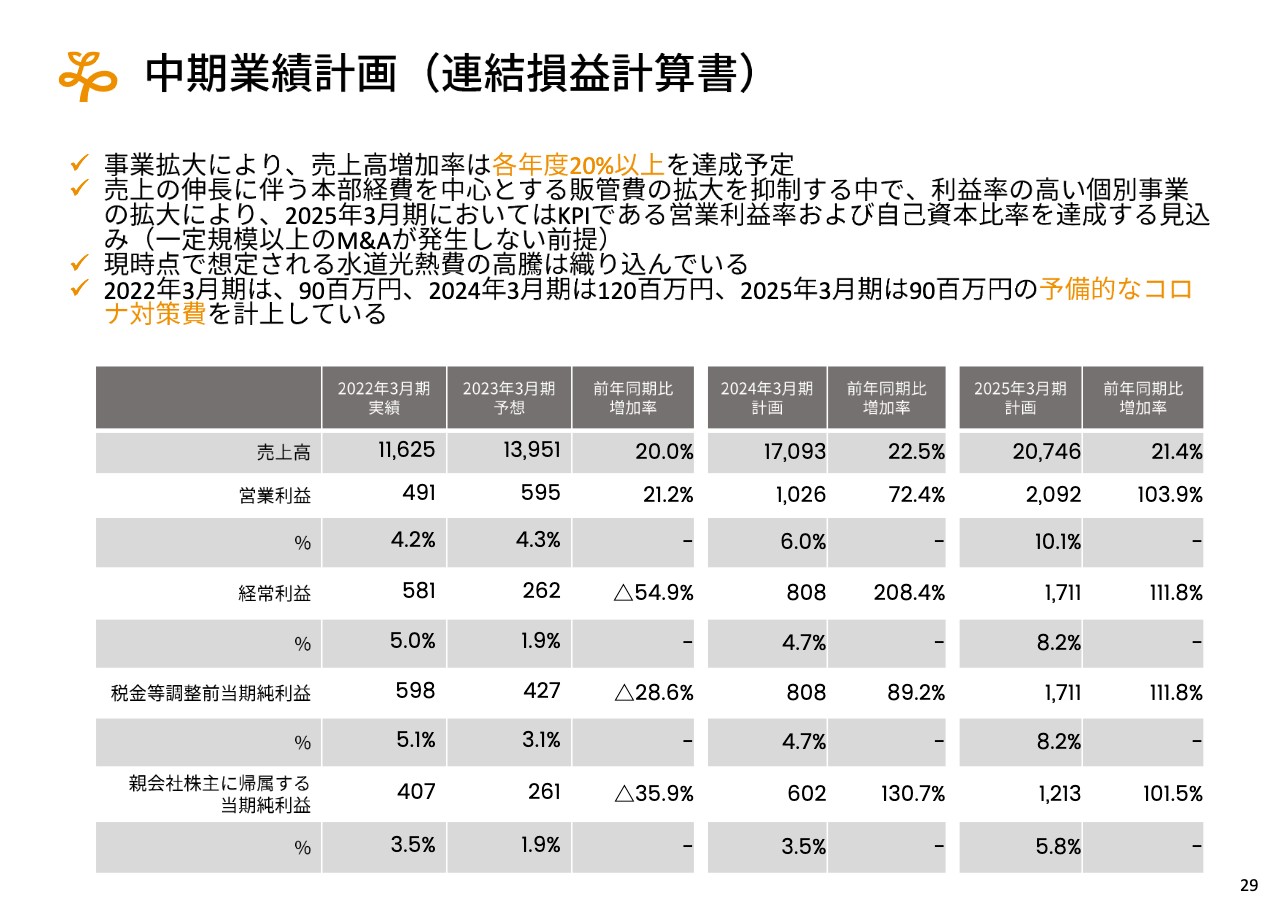

中期業績計画(連結損益計算書)

P/Lについてです。2025年3月期には売上が200億円を超え、10パーセントを超える営業利益を出すことを計画しており、かなり精緻にある程度のバッファーを含めながら達成できるのではないかと考えています。ここにさらに両輪であるM&Aを組み合わせながらさらに成長し、みなさまの期待に応えていきたいと考えています。

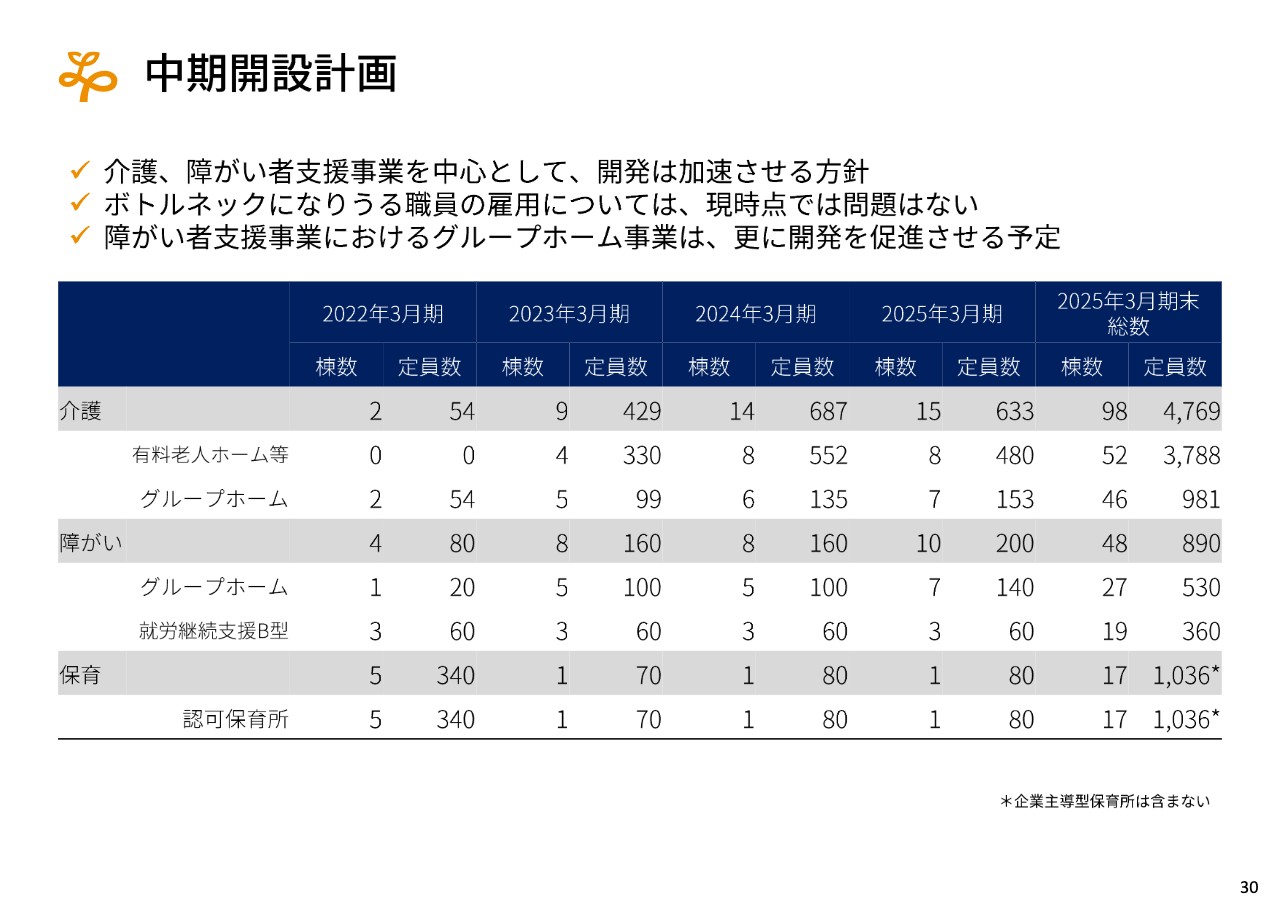

中期開設計画

そのための1つとして重要な開発計画ですが、今年度は介護において400人強の定員増を予定しています。来年度以降は大型のものも増えてくるため、それ以上の成長をしていきたいと考えています。

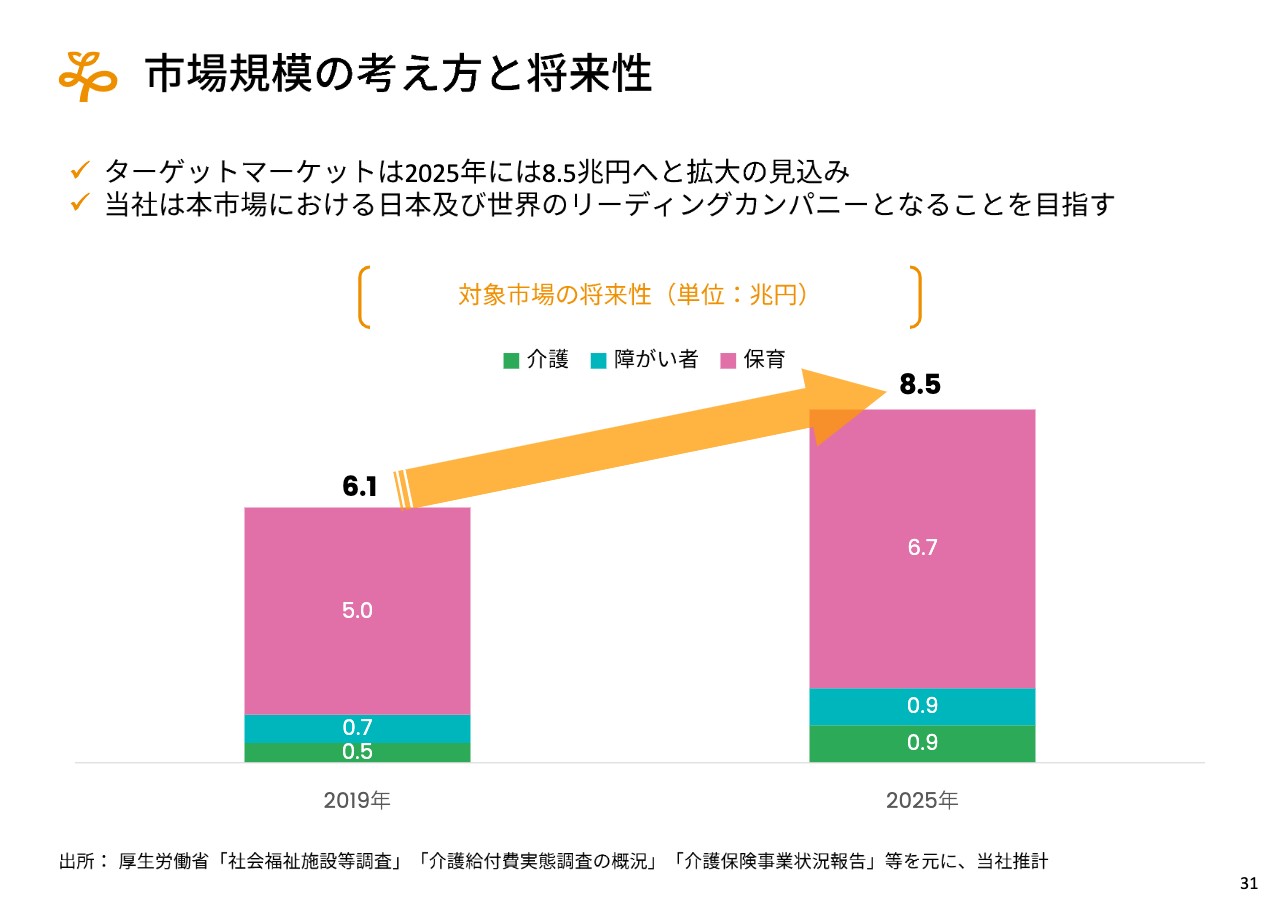

市場規模の考え方と将来性

2025年は団塊世代が後期高齢者になるマクロ環境になるため、そこに向けて市場規模がどんどんと大きくなっていきます。その中で早期にリーディングカンパニーになるという覚悟のもと、我々も成長していきたいと考えています。

金子氏よりご挨拶

本日はお忙しい中、当社の決算説明会に参加いただきまして、ありがとうございます。今回の説明が、我々の事業モデルや業績の中身に関するご理解の一助になればと考えています。

ホームページも改訂し、英語のバージョンもあり、さまざまなコンテンツも取り揃えていますので、ぜひそちらのほうもご覧いただきまして、今後ともご支援をいただければと考えております。本日はありがとうございました。