2022年11月21日に発表された、エレコム株式会社2023年3月期第2四半期決算説明の内容を書き起こしでお伝えします。

スピーカー:エレコム株式会社 取締役社長 柴田幸生 氏

エレコム株式会社 常務取締役 田中昌樹 氏

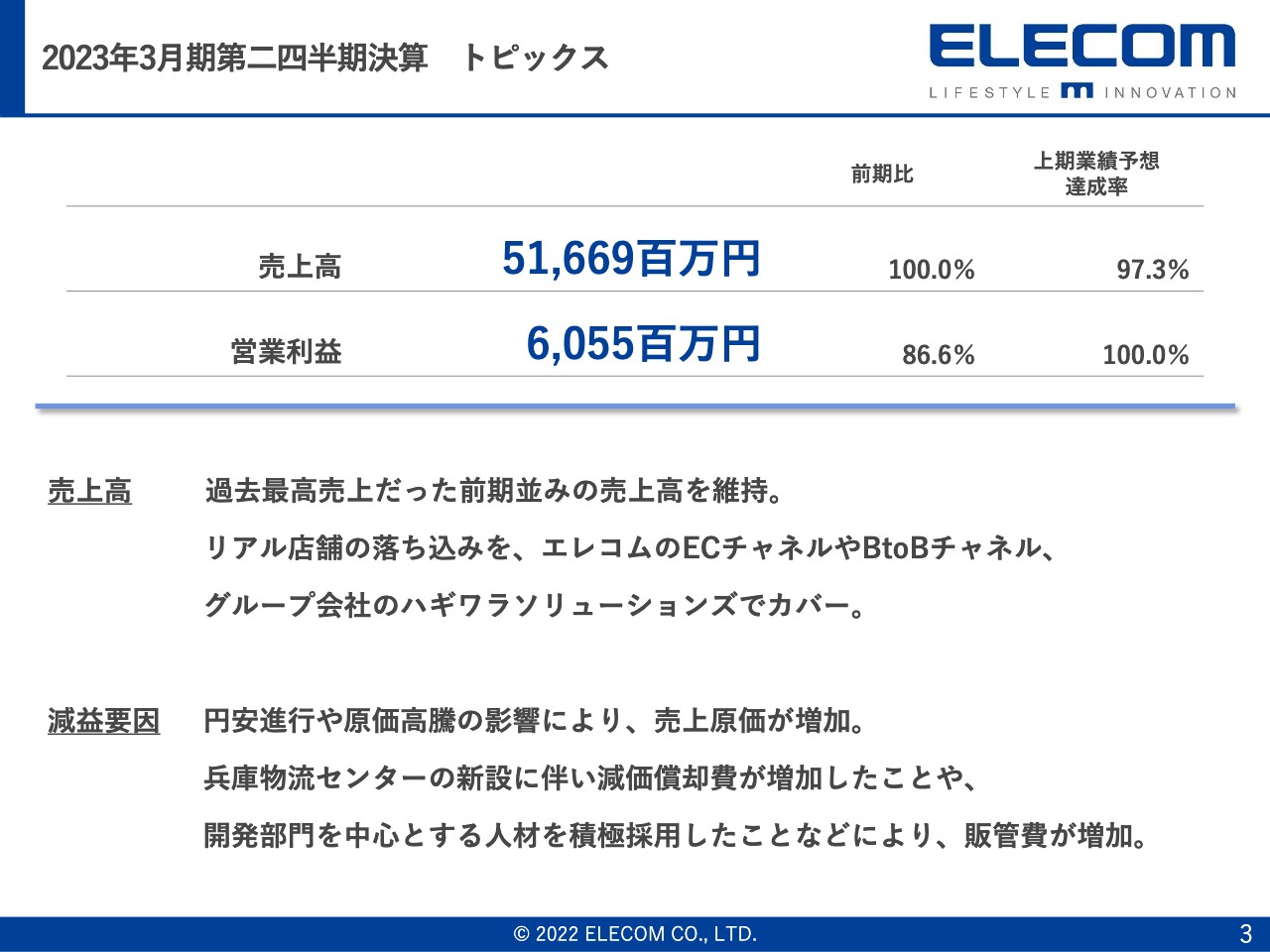

2023年3月期第二四半期決算 トピックス

柴田幸生氏(以下、柴田):エレコムの柴田でございます。本日は決算説明会にご出席賜り、誠にありがとうございます。本説明会の冒頭で流した動画は、9月15日の「東京ゲームショウ2022」における新製品の発表会の様子のダイジェストです。期初にご説明した「新しい成長の6つの種」のうちの1つを、ようやく発売することができましたので、後ほど詳細をご報告します。

まずは、2023年3月期第2四半期決算のトピックスです。売上高は、過去最高だった前期並みを維持できています。リアル店舗の落ち込みについては、当社のECチャネルやグループ会社のBtoBチャネルがカバーしています。

チャネル別の売上高は、BtoCが前期に対して17億8,600万円のマイナス、BtoBは17億9,600万円プラスで、約1,000万円の増加となっています。

営業利益は、前期比で9億3,300万円の減益となっています。大きな要因は為替および原価の高騰です。経費面では、兵庫物流センターの新設に伴い減価償却費が増加したことや、開発部門を中心とする人材を積極採用したことなどにより、販管費が増加したことが要因となっています。

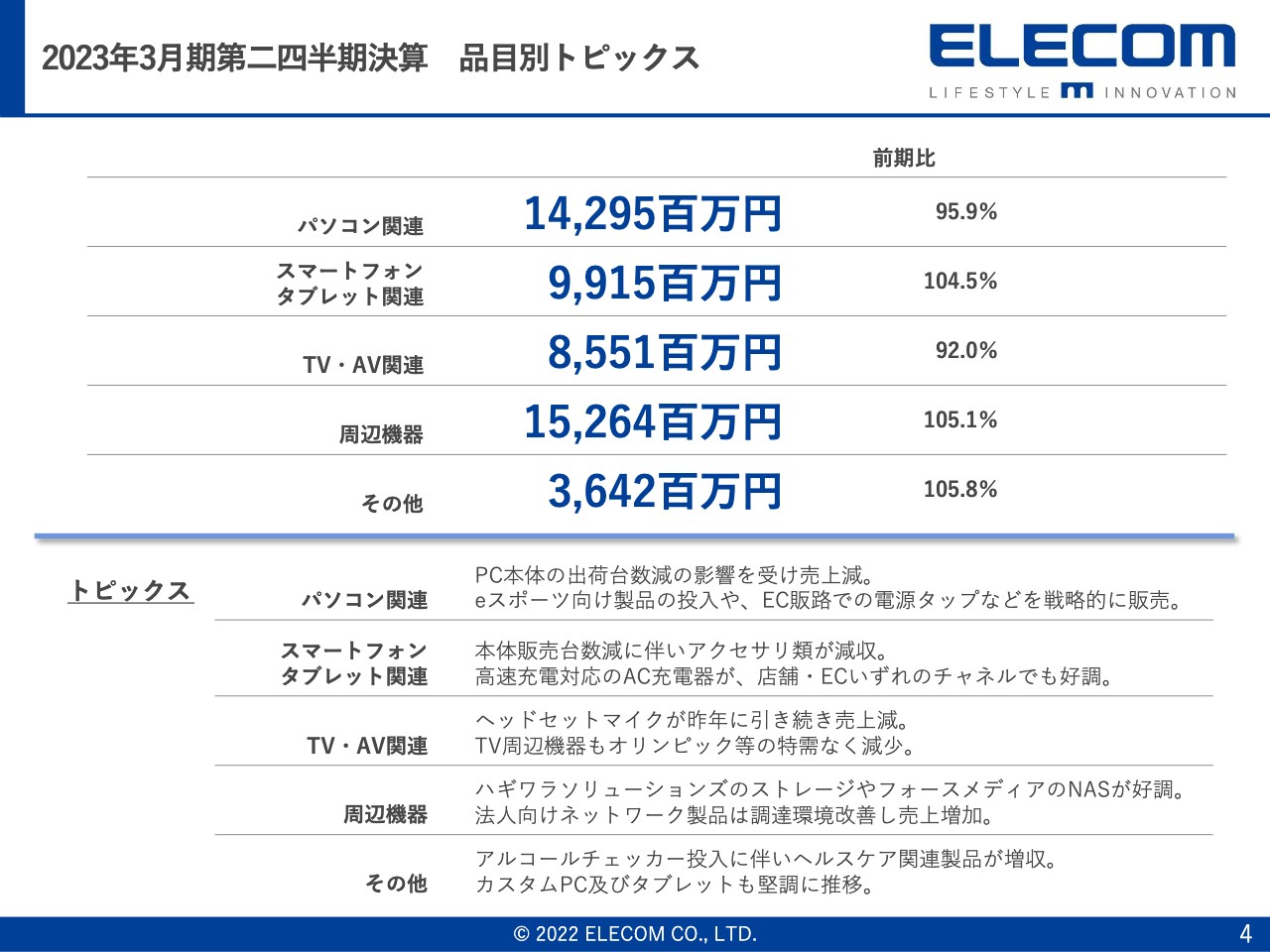

2023年3月期第二四半期決算 品目別トピックス

製品カテゴリーごとの売上高です。スライドに記載のとおり、パソコン関連の売上高が約4パーセント、TV・AV関連も約8パーセント減少しており、そのマイナスをスマートフォンタブレット関連や周辺機器、その他カテゴリーで補っています。

パソコン関連とTV・AV関連の売上が下がった要因としては、テレビやPC本体の販売数量が前年比で90パーセントから92パーセントに下がっているためです。特に、BtoCの家電量販店を中心としたリアル店舗で販売数が減少しています。

当社の製品群は買い替え時に同時購入されるお客さまが多く、リアル店舗ではその数量が大きく減少したことが影響して、パソコン関連とTV・AV関連の売上減につながっています。

スマートフォンタブレット関連は本体販売台数自体は減少していますが、人流が回復してきた状況もあり、モバイルバッテリーや高速充電器の販売は好調で、売上が増加しています。

周辺機器は、BtoBマーケットの製品を増やしたことで売上は増加しています。第2四半期は半導体不足で滞っていたネットワーク機器も順調に調達できるようになり、その状況も売上を押し上げています。

その他カテゴリーは、今期のテーマであるヘルスケア関連製品やカスタムPC及びタブレットの売上が増加したことにより伸長しています。

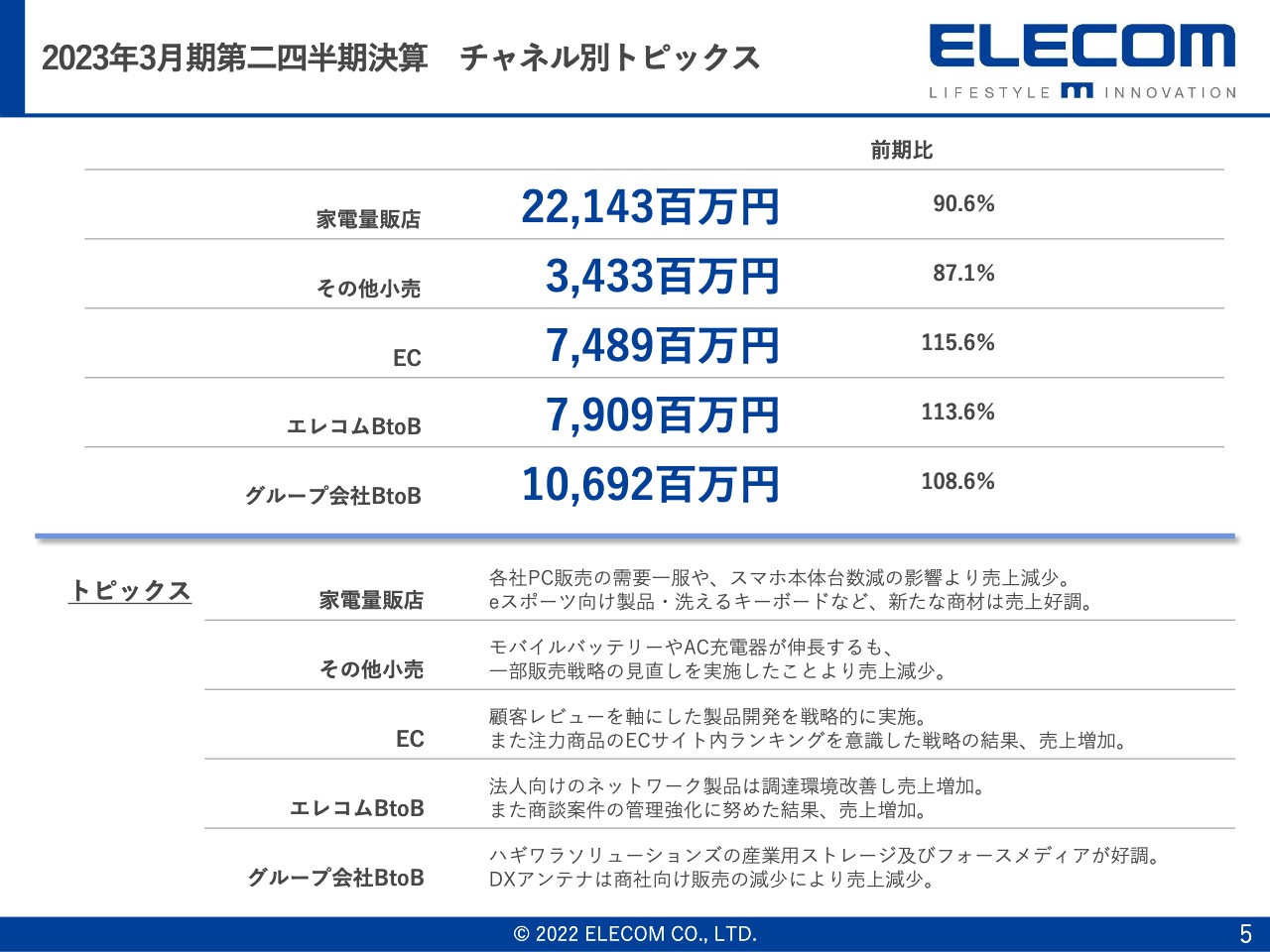

2023年3月期第二四半期決算 チャネル別トピックス

販売チャネルごとの売上高です。先ほどからお伝えしているとおり、リアル店舗、特に家電量販店の売上が22億9,000万円減少しています。その他小売も、ホームセンターなどの店舗の売上が5億円減少しています。

それを補うかたちで、ECが10億1,100万円、エレコム単体のBtoBが9億4,500万円、グループ会社のBtoBが8億5,000万円の増加となっています。グループとしてのBtoBビジネスは、約18億円の伸長になっています。以上が、上半期の売上高の概要です。

2023年3月期 値上げの取組

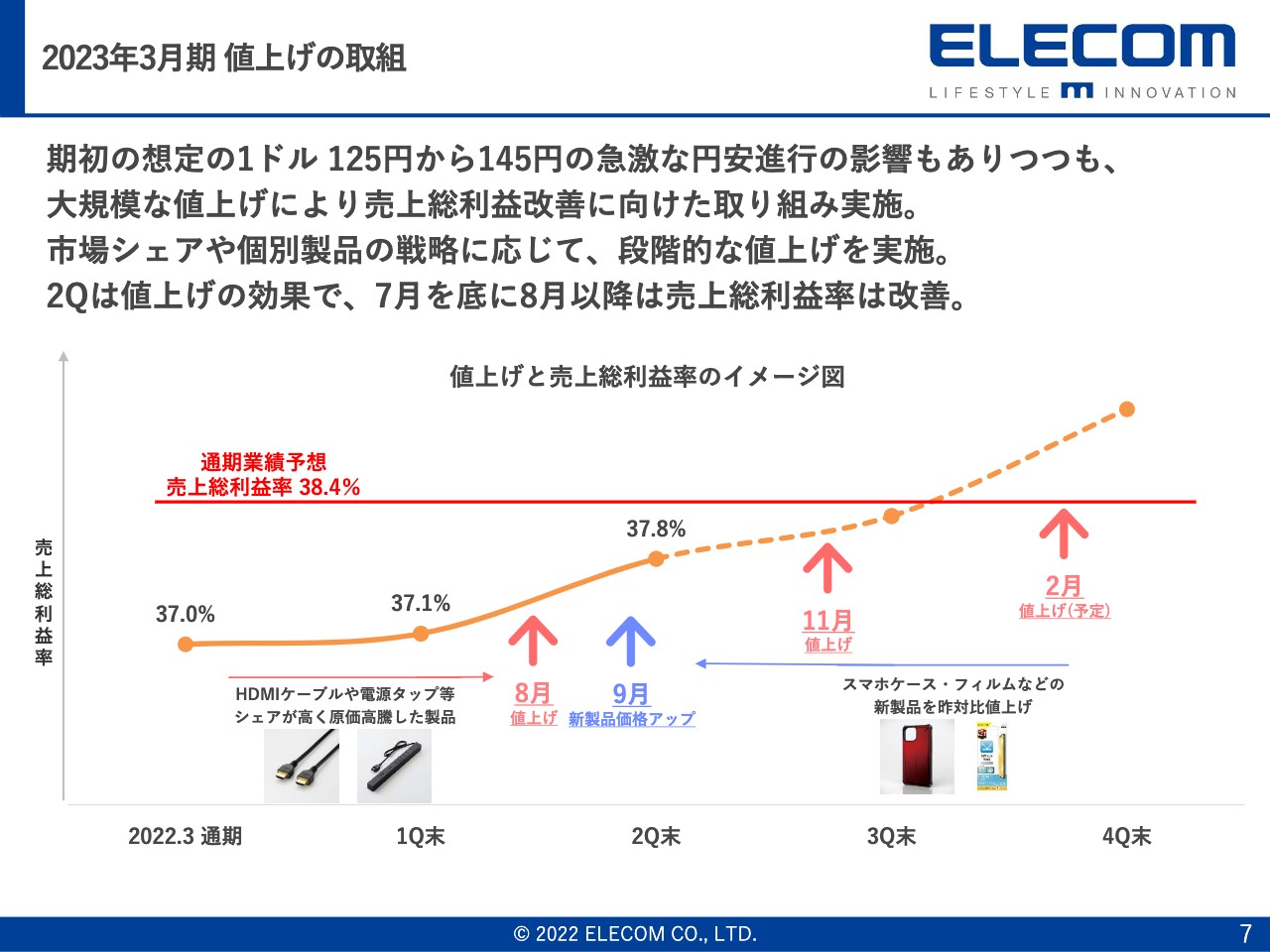

ここから、期初から認識していた課題についてご説明します。まずは値上げについてです。期初は、原価高と円安に対してどのように対応していくかという大きな課題がありました。既存製品の価格転嫁や値上げによって販売価格を上げ、利益率の改善を行っていくとご説明しました。

みなさまもご存知のとおり、為替は2022年3月末時点の1ドル122円から、145円前後まで急激に上昇しました。当社は70パーセントがドル決済のため、原価を押し上げる状況になっています。

上半期に135円程度までと予想し、段階的な値上げにより売上総利益率の低減を吸収していく予定でしたが、想定以上のスピードで円安が進み、第1四半期、第2四半期とも期初目標の売上総利益率38.4パーセントには届かない状況になっています。

グループの売上総利益率は、第1四半期が37.1パーセント、第2四半期が37.8パーセントでした。為替の影響を受けながら、値上げにより利益率を上げてきた状況です。前年度通期の売上総利益率は37.0パーセントで、また前年度の第4四半期は36.2パーセントまで下がっていたため、段階的な値上げで若干は吸収できていましたが、今年6月以降の円安には対応できませんでした。

当社では常時、約1万アイテムが動いていますが、そのうちの3,300アイテムの大幅値上げを8月に行い、それ以降の売上総利益率の改善を行っています。9月にはiPhoneの機種変更に伴い、関連する約1,500アイテムの値上げを行っています。

上半期ではありませんが、11月にも約1,200アイテムの値上げを行っており、下期に向けて売上総利益率の改善を行っていきたいと考えています。グループでもこのような値上げを行っています。7月に売上総利益率が一番低下している状況でしたが、8月以降には関連会社のDXアンテナも値上げをかなり実行できています。

9月、10月には前期を超える売上総利益率に戻し、目標である売上総利益率の38.4パーセントを超えてきています。下期でもこの目標を達成したいと考えています。7月の段階で、グループでフルヘッジに近いかたちで3月末までの為替のヘッジ率の固定を行っています。今後は為替の変動に左右されず、値上げ分で売上総利益率が上がる状況になっています。

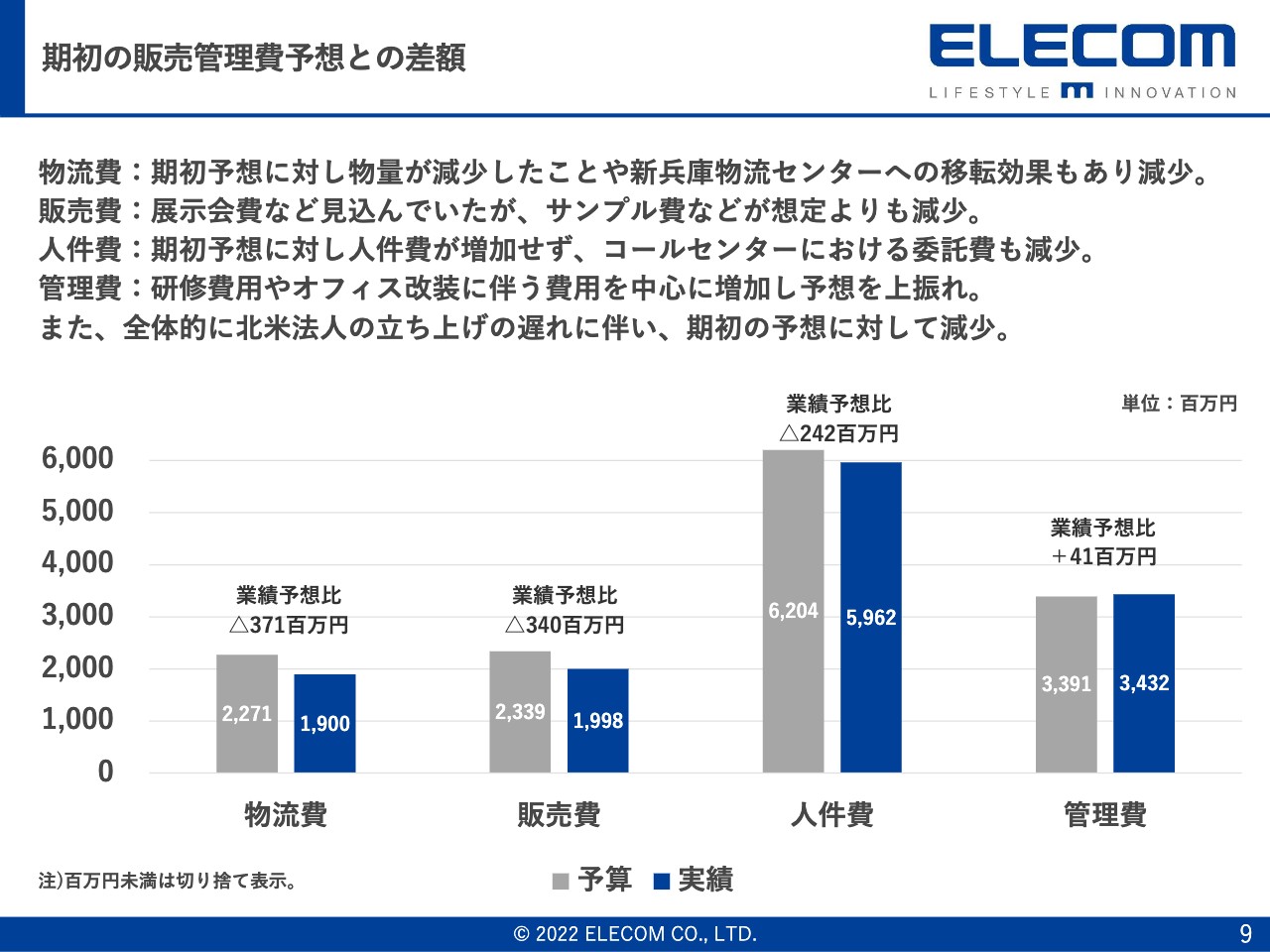

期初の販売管理費予想との差額

販売管理費の状況です。スライドのグラフに、当初の計画に対する比率を示しています。期初から売上および売上総利益率が下回ったのを、経費の圧縮により、営業利益に関してはもとの業績見込みに戻しています。以上が、数字面における上半期の状況です。

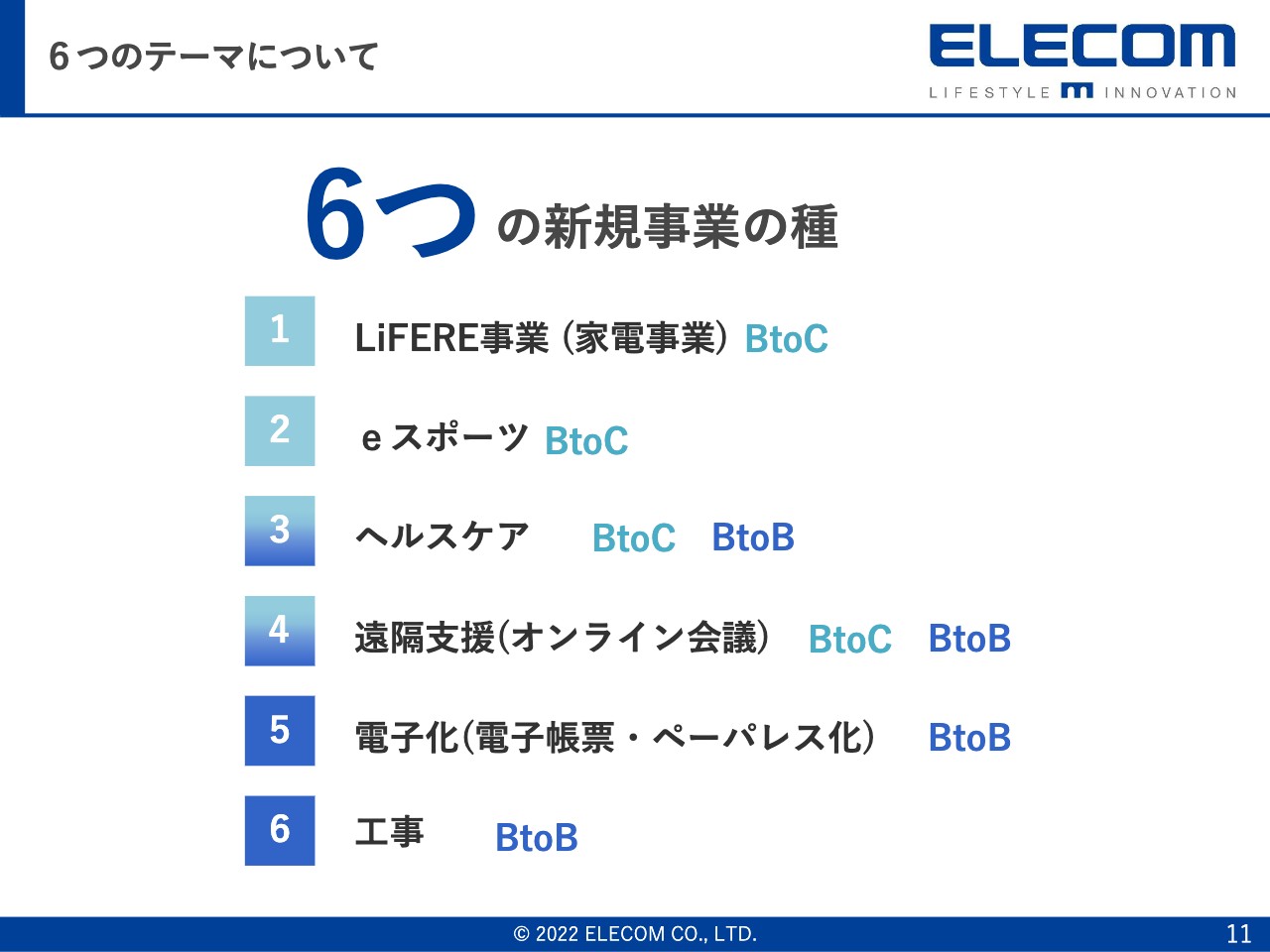

6つのテーマについて

期初からお伝えしているとおり、基本的に、既存事業や既存製品に関して単価アップを行っても、おそらく数量がついてこないだろうということで、「新しいカテゴリーや新製品への挑戦がなければ売上は増やせない」という認識のもと、6つのテーマを掲げました。

実際、エレコム単体では、第1四半期は約6パーセント、第2四半期は約11パーセントの単価アップとなっています。しかし、数量は第1四半期は6パーセントマイナス、第2四半期も約11パーセントマイナスといずれも下回っていることから、売上は横ばいになっています。

この中で、今後、新規事業をいかに伸ばしていくかが課題だと強く認識しています。今期は、スライドに記載している6つの新規事業の種まきをしている状況です。新規事業の下地となるように種まきを行い、下半期および来期に向けて数字を作っていくことを、上半期の課題としていました。

6つのテーマ LiFERE事業(家電事業)

6つのテーマの1つ目は、2022年から参入した LiFERE事業(家電事業)です。今後もLiFEREブランドとして、製品投入を継続していきたいと思っています。第1段に「COOKMUG」、第2段に「HOTDISH」という製品の展開を行っています。

導入店舗数は、「COOKMUG」が約350店舗、「HOTDISH」が約220店舗となっています。当社はもともと、家電量販店においてスマートフォンなどの情報家電やテレビ売り場への展開ができるという強みを持っていましたが、調理家電売場に新規展開できるかを課題としてKPIを設定していました。

多くの店舗に投入したことで、新規展開できることを実証できたと思っていますが、製品の販売、いわゆるセルアウトはほとんどできていません。こちらは当社のマーケティングの弱さであり、力不足であると痛感しています。

本来は四半期ごとに1製品ずつ追加していく目論見がありましたが、特に「HOTDISH」の売上が伸びなかったことで、第3四半期に発売予定だった製品を一度止め、マーケットの声をあらためて聞き直し、きちんと売れる製品にするべく改善を行っています。

その遅れを取り戻すために、第4四半期に当たる2023年2月から3月に、新シリーズの4製品の販売開始を計画しており、これにより調理家電の成長につなげていきたいと考えています。

【追加資料】調理家電の商品展示の様子

また、当社の強みである家電量販店およびライフスタイルショップなど約350店舗に売り場を展開していることについて、補足資料に情報を記載しています。併せてご確認ください。

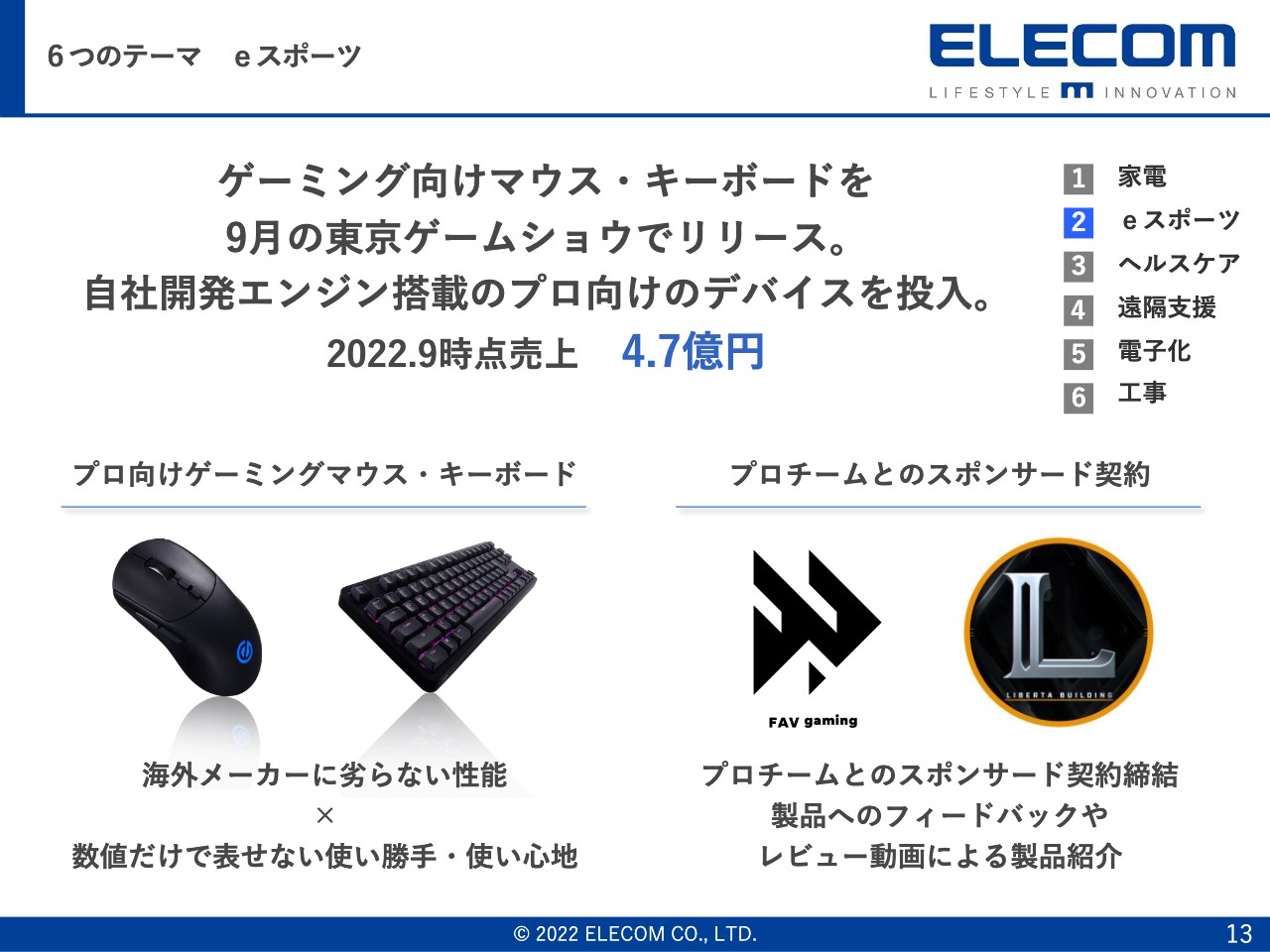

6つのテーマ eスポーツ

2つ目のテーマはeスポーツです。冒頭でお伝えしたとおり、9月15日に新製品の発表を行いました。プロゲーマーとスポンサー契約を結び、いろいろなプロモーション施策を行ったことにより、発表した9月15日から10月初旬にかけて約1,000店舗への投入を行いました。

日本メーカーによる日本人に向けた本格的なゲーミングデバイスということで、マーケットからも高評価をいただき、製品の投入も進みました。

6つのテーマ eスポーツ

スライドに、投入した店舗の写真を掲載しています。家電量販店を中心に、専門店などのリアル店舗996店に投入しています。

上半期の売上は導入した店舗分の数字になっていますが、主なマーケットはECになります。ゲーミングマウス・キーボードの日本のマーケット規模は、家電量販店などのリアル店舗で35億円から40億円、ECで70億円から80億円と推測しています。

まず当社の強みである店舗でシェアを広げ、そこで認知度を上げ、ECでもシェアを拡大していくというのが基本的な戦略になっています。その第一段としての店舗への投入は、予定どおり実施できています。10月の数字としては、郊外の家電量販店でセルアウトベースで約10パーセントのシェアを獲得しており、こちらを伸長させることを目指しています。

今回「東京ゲームショウ2022」で記者会見や動画による発信を行った結果、インフルエンサーの方々にも取り上げられました。また、7名のeスポーツのプロプレイヤーともいろいろなかたちでスポンサー契約を行い、その方々からも発信してもらっています。「Amazon.com」では、現在どの製品も4.0点以上の評価がついており、シェアも徐々に上がってきています。

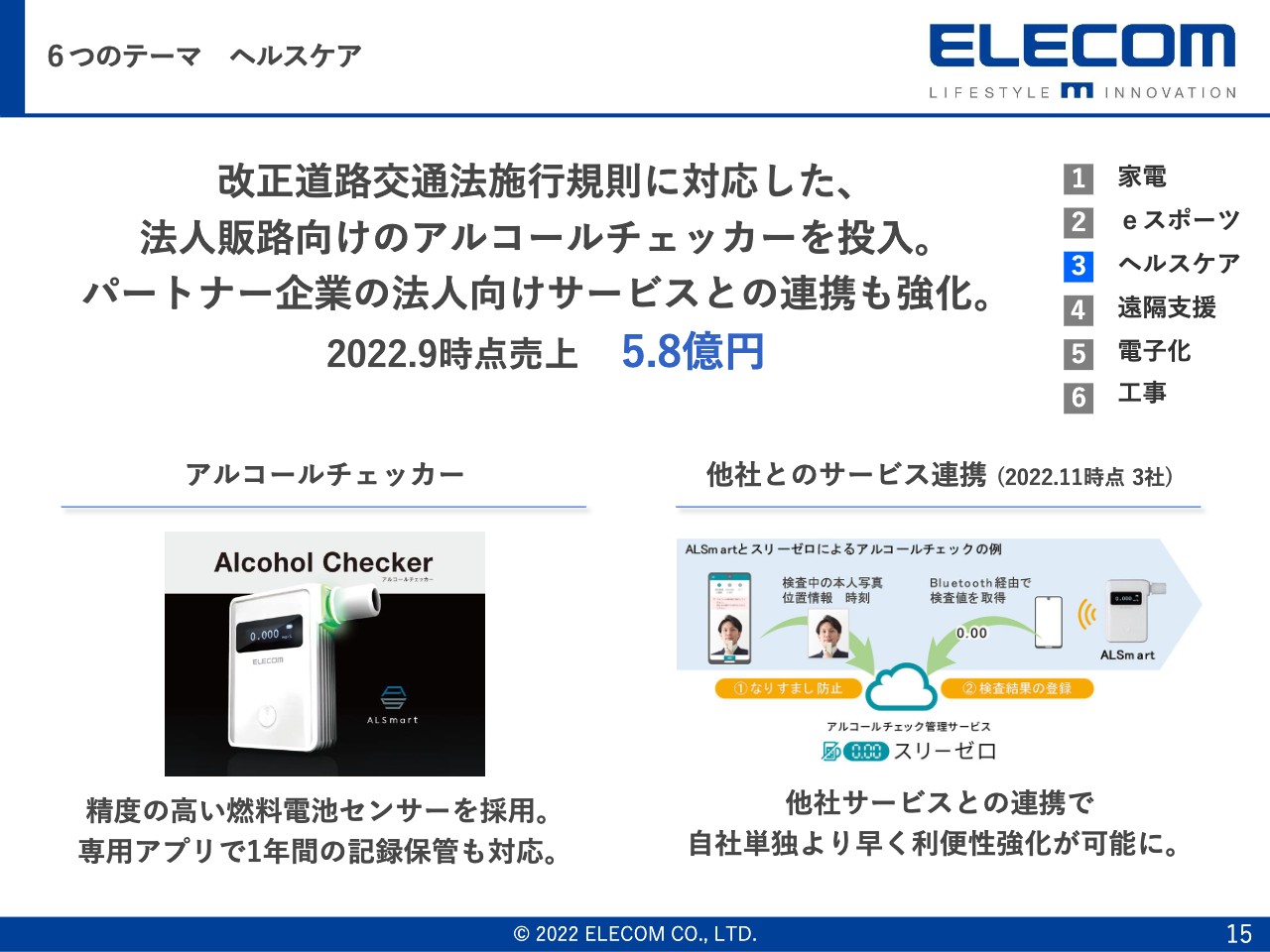

6つのテーマ ヘルスケア

3つ目のテーマはヘルスケアです。当社のヘルスケアの強みは、サブタイトルに「つながるヘルスケア」とあるとおり、アナログの世界から、Wi-FiやBluetoothを用いてパソコンやスマートフォンでデータ管理できるような世界に移行していくことです。

アルコールチェッカーについては、改正道路交通法施行規則に対応したものです。BtoB向けの商材で、Bluetoothでデータを転送でき、スマホおよびパソコンでデータ管理が可能なものです。

この製品は、勤怠管理のシステムとも連携しています。他社にない付加価値を付けることにより、初期ロットはすべて予約販売が終了している状況です。このように、今後もマーケットに合わせた商品の投入を行っていきたいと思っています。

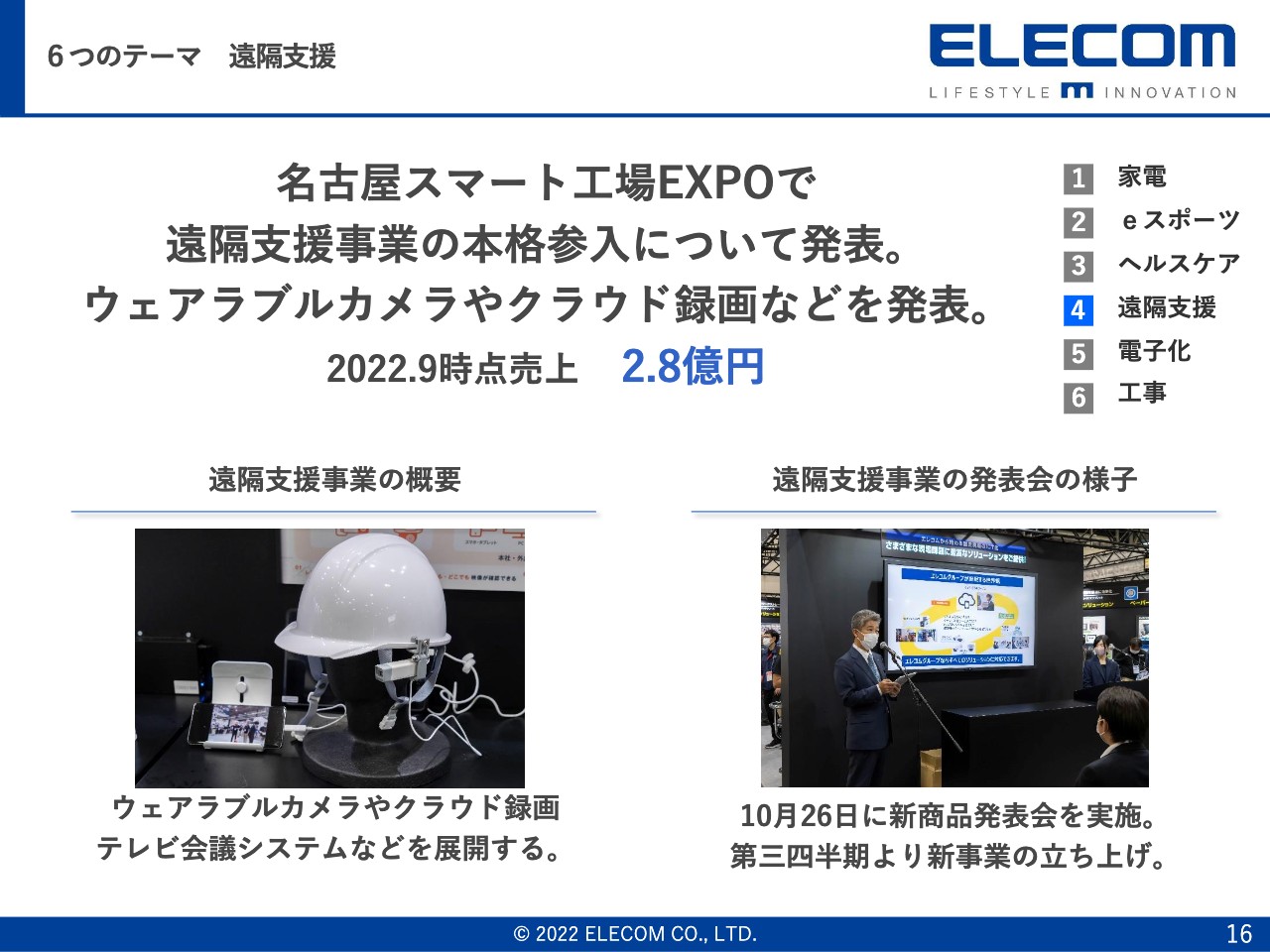

6つのテーマ 遠隔支援

4つ目のテーマは遠隔支援です。もともとテレビ会議システムというかたちだったものを、遠隔支援システムに発展させた製品です。こちらは、10月26日に「名古屋スマート工場EXPO」で新製品の発表会を行っています。

この製品はウェアラブルカメラを搭載しており、オフィスだけではなく、工事現場や物流の現場の動画をテレビ会議システムに持ってくることができる他、バックオフィスで監視カメラの動画データを共有することで、現場の作業員に対してエンジニアがさまざまな指示を出して改善につなげることが可能になります。

Web会議のシステムとも連携することができ、画像と同時に音声で指示を出せることに加え、録画した動画をクラウド上で保存できるソリューションになっています。ベータ版は今年12月、正式版は来年2月から3月に発売する予定です。こちらは特に建築現場から引き合いを得ており、今後の当社のビジネスの1つの柱にしていきたいと考えています。

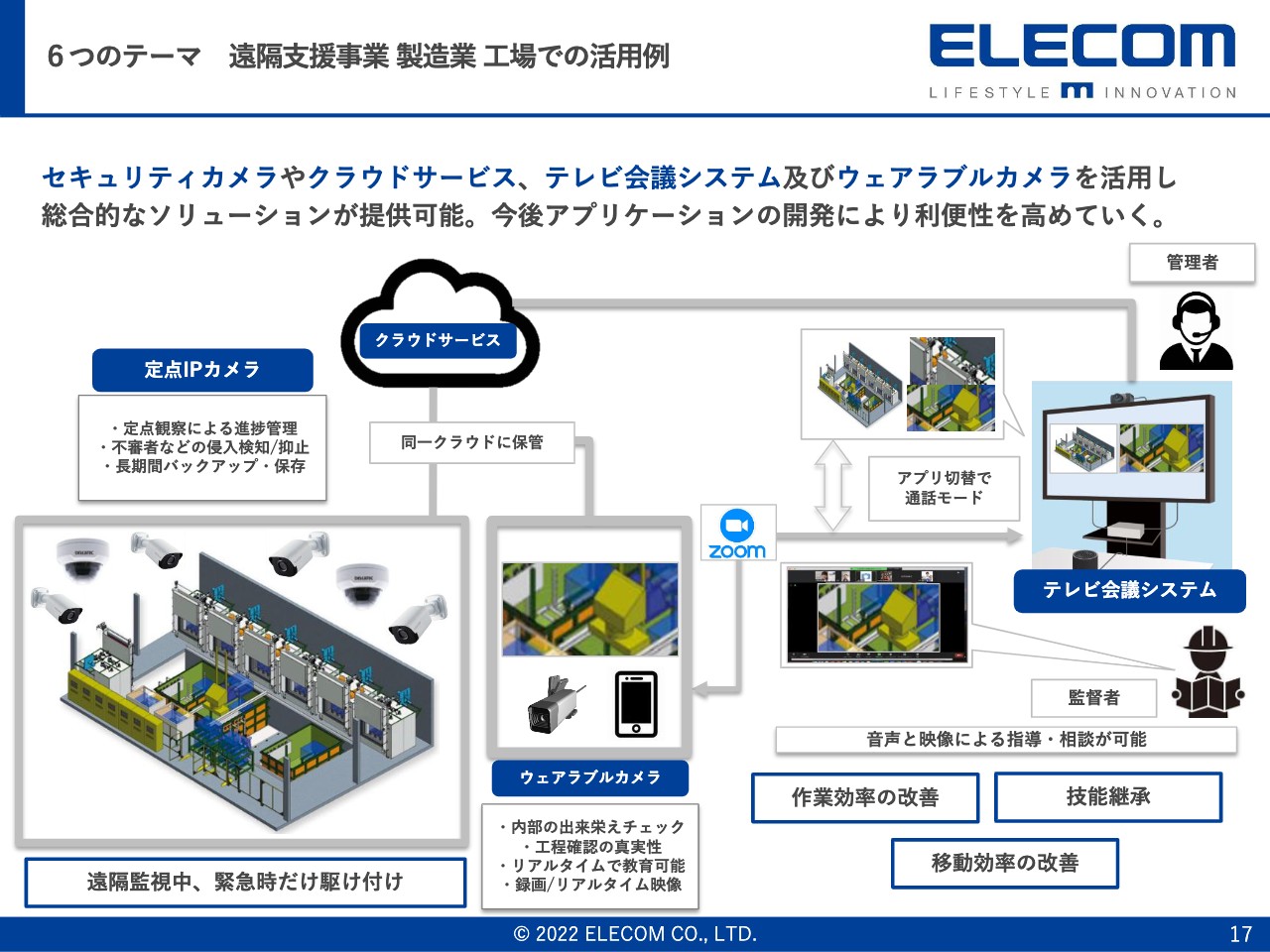

6つのテーマ 遠隔支援事業製造業工場での活用例

活用事例の概要です。先ほどご説明したクラウドシステムの発売と同時に、セキュリティカメラ、監視カメラの分野にも同時に参入したいと考えています。

6つのテーマ 電子化

5つ目のテーマである電子化についてです。期初からこのような製品群の販売は進んでおり、マイナンバーカードを保険証として使うように移行するという政府からの発表も後押しとなり、現在非常に多くの引き合いを得ています。

また、昨年M&Aを行ったフォースメディアの製品である、QNAPのミドルからハイエンドのNASが、前年比で180パーセントほどの売上伸長になっており、当社とグループの周辺機器の成長につながっています。

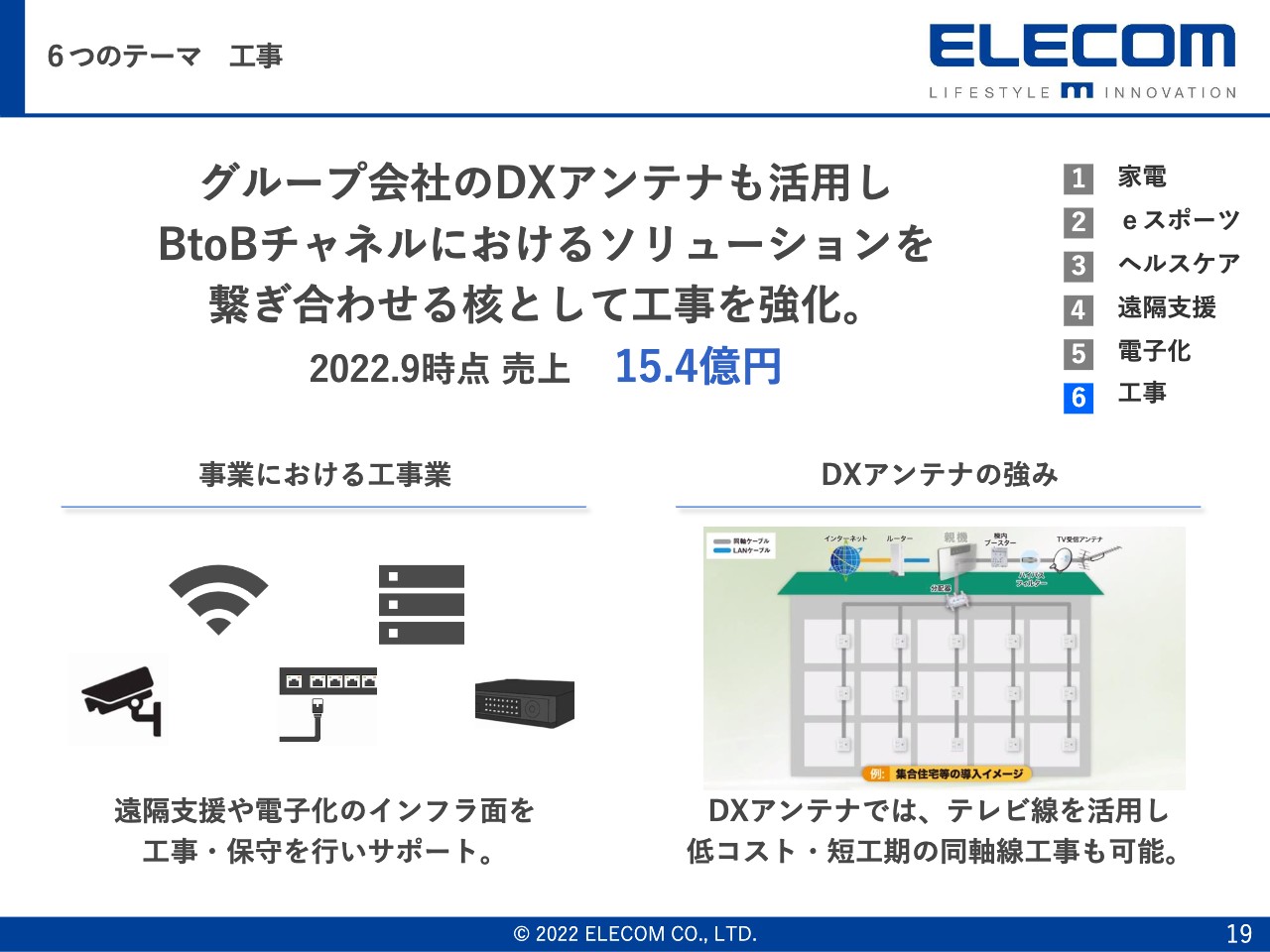

6つのテーマ 工事

6つ目のテーマです。BtoBのソリューションを支えている、もしくは他社との差別化要因になっているのが、DXアンテナ関連の工事のノウハウです。工事ができることで、Wi-Fi、ネットワーク、遠隔支援等の設置サービスも自社でワンストップでできるということが強みになっており、そこを連携させることでBtoBビジネスを伸長させていきたいと考えています。

兵庫物流センターが本格稼働

兵庫物流センターの件です。こちらはBCP対策、労働力不足改善、小口配送強化を目的とした新しい物流センターで、2022年2月から稼働開始し、4月から本格的に稼働しています。

すでに販管費や物流費の削減効果も表れてきており、引き続き効率のよい物流を行うことによって、当社の効率化を押し進めていきたいと考えています。

私からは以上です。細かい業績のハイライトに関しては、財務担当の田中からご説明します。

2023年3月期第二四半期(連結)決算ハイライト

田中昌樹氏(以下、田中):田中です。まずは簡単に、決算のハイライトについてご説明します。スライドに記載しているのは対前期の数字で、期初の予算と比べた進捗状況を示しています。

エレコムグループは過去、ずっとデフレの時代で成長してきた中で、これからインフレの時代になったときに、当社のビジネスモデルが通用するのかという部分で投資家の方々から大変多くの意見をいただきました。取締役会長の葉田ならびに柴田は、インフレの時代においてもエレコムは生き残り、利益を出すとしています。

まず、円安、資源高による原価の高騰という部分では、売上総利益率については期初に1.4ポイント改善するということで、先ほど柴田からも値上げ等のお話についてお伝えした状況です。

そのような中、2023年3月期第2四半期では、1.4ポイントの利益率の改善に対して、計画では38.2パーセントの売上総利益率を確保するという部分に対して37.8パーセントと、0.4パーセント落としています。2023年3月期第2四半期累計では、計画の38.1パーセントに対して37.4パーセントと、0.7パーセント落としています。

当初の計画が若干ずれているということは、円安のスピードがかなり早く進んだということで、先ほど柴田からもお伝えしたように、今年8月にまず値上げを行い、この1.4ポイントを期末までに改善するという施策を計画し、現在社内で進めている状況です。

値上げの話について、もう少し詳しくお話しします。8月には3,300アイテムの値上げを実施します。値上げ幅については、平均10パーセントから15パーセントです。次に9月には、iPhone関連の新製品が出るということで、これは値上げはせずに、新しい製品に対して過去の水準の売上総利益率が維持できるということで値付けをしています。

11月に再度、1,500から2,000アイテムの値上げで、2月に最終的に1,500から2,000くらいのアイテムの値上げをして、なんとか1.4ポイントの改善を行っていきたいと考えています。

現在足元がどうなっているかと言いますと、エレコム単体の売上総利益のボリュームが大きいので、こちらの話をします。先ほどお伝えしたとおり、今年7月が一番底でして、財務諸表上においては38.2パーセント、9月が値上げの効果もあり38.8パーセントに改善し、10月は8月、9月の施策の効果が出てきました。単体については41.5パーセントまで改善してきており、投資家や株主の方々にお伝えした1.4ポイントは、なんとかクリアできるような計画が見えてきている状況です。

2023年3月期第1四半期、第2四半期の売上総利益率の改善は若干遅いため、売上総利益率の絶対額の部分はまだ取れていない状況です。そのような中、売上総利益率についてお伝えしましたが、2023年3月期第2四半期累計においては売上総利益率の絶対額が計画に比べて9億1,000万円減少しています。

その分営業利益は、達成している分については当初の計画に比べて9億1,200万円の経費が使えていないため、利益はここで達成できたということになっています。これは将来の種まきをするために、今期の減益計画を出しているため、売上が落ちて変動費率が下がっている部分があります。将来に向けての種まき、見通しの部分が計画どおりに進んでいないことで、将来に対する不安は少し残るかもしれません。

当社の海外の売上は全体の1パーセントから2パーセントぐらいしかないため、為替による金融機関によるヘッジだけではまかないきれませんし、将来的にドルでの売上ベースを作っていく必要があると考えています。葉田は本日出席していませんが、今週、先週とアメリカ、ドイツを回り、将来に向けての海外での販売の可能性を探っている状況です。

為替については、先ほど柴田からお伝えしたように、7月以降にヘッジ率の固定を行い、今期は為替予約の結果、おそらく通期においては118円くらいで決済ができると思っています。

しかし、前期のポジションとしては下期のほうがまだよかったため、反対に19億5,300万円くらい利益を押し上げるということになりました。下期においても、さらに原材料の高騰もカバーすべく、値上げをしていくということで、9月、11月、2月の計画も出している状況です。

今期は、円安に対して為替のリスクヘッジはできているのですが、来期以降についてもお伝えします。来期も為替の予約の分、全体の6割くらいはヘッジが終わっています。それに対してのヘッジしたポジションにおいては、119円11銭として持っているので、仮にこの残りの40パーセントが140円で推移した場合、41億3,000万円くらい原価を押し上げるということになり、その分は新商品において売上総利益率をしっかり取っていくことを、施策として打っていく必要があると思います。

エレコムグループは今期においては、「このインフレの時代の中でも、私たちのビジネスモデルは通用する」ということの証明の一環として、1.4ポイントの改善をぜひ達成したいと思っています。他社はそのあたりで非常に苦しんでいる状況もあり、家電量販店の売場をグループ会社に切り替えていくという話が出てきたり、BtoBにおいては商品が供給できなくなり、その分当社グループに代わってきている状況があったりすると思っています。

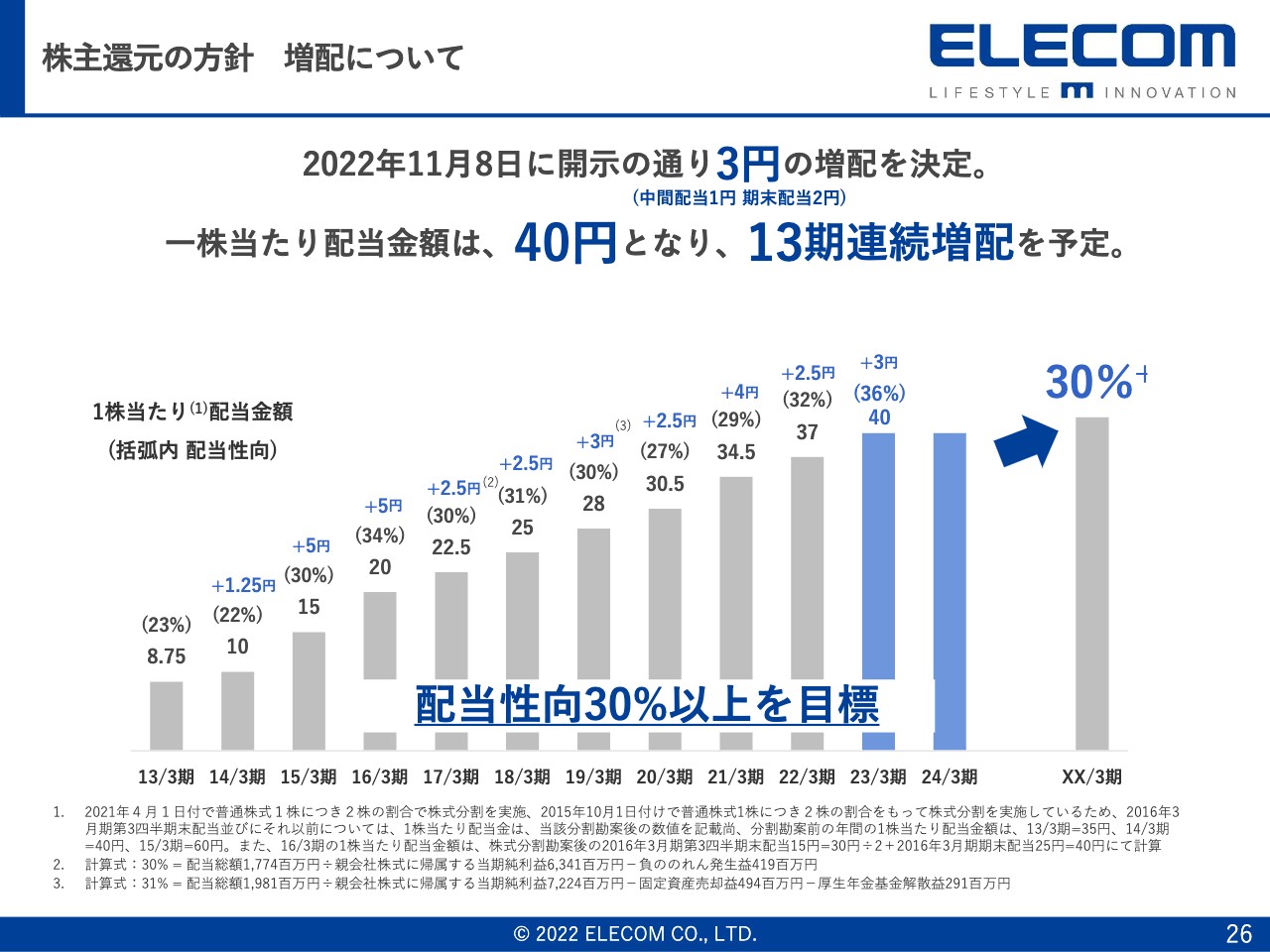

株主還元の方針増配について

キャッシュについては、今期12期連続増配ということで、今期においても、中間の時点で増配の発表を行いました。中間1円、下期2円と、計3円の増配で40円となりました。今期もこのままいけばキャッシュは当然積み上がってくるため、13期連続の増配については達成できると思っています。

当社のビジネスモデルとして、売上が上がれば上がるほど、売掛金と仕入れ債が逆転しており、キャッシュが貯まっていくかたちになっています。前期と今期の上期中に自社株買いを行ったり、物流センターの投資を行ったりしている関係で、キャッシュについては、前期に比べると少しは減ったのですが、私たちが考えている必要運転資金から現預金を引くと、170億円くらいの余剰資金を持っているかたちになっています。

当社は成長していきたいと常に思っていますので、引き続き、最優先でM&Aの資金に使いたいと思っています。フォースメディアのように小さいM&Aではキャッシュアウトしないため、そうなったときにどうするのかは次の課題だと思っています。また、今後3年間M&Aができなければ、毎年キャッシュは積み上がっていく状況になっていくため、そのあたりの財務面についても検討していく必要があると思っています。

それに伴い、一番大きな問題としては、過去ROEが24パーセントあり、国内外の投資家から非常に魅力を感じられたのですが、JPX400の市場においても、ROE13パーセントくらいが平均的になってきています。このままいくと埋もれてしまう部分があるので、さらなる成長に向けての投資と、利益をしっかりと確保していく、ひいては企業価値を上げていくということが、今後さらなる課題と目標だと思っています。

私からは以上です。どうもありがとうございました。

質疑応答:値上げについて

質問者:値上げの考え方について、確認させてください。2023年3月期第2四半期は平均で11パーセントくらい値上げした一方、数量は11パーセント減り、売上としてはフラットだったというご説明がありました。

チャネル別に考えると、ECは上げればよいというお話だと思うのですが、店頭のほうは全体で数量が11パーセント下がっている中では、さらに売上が下がっている可能性があると思います。

国内はコンシューマ向けパソコンがあまり売れていないため、そのような意味ではマーケットの影響もあったと思うのですが、そのシェア的なところの影響が出ているのでしょうか? また、割と上げやすいアイテムから上げていったという印象もあるため、今後の価格戦略を含めて、どのように考えているのかを教えてください。

柴田:ご指摘のとおり、家電量販店に関しては、単価アップはほかのチャネル以上にできており、15パーセントほどの単価アップができています。しかし、20パーセント以上数量が落ちている状況で、売上を大きく落としている原因になっています。

2023年3月期第1四半期は、セルアウトに関して、販売店の売上は対前年の100パーセントを割る状況でしたが、それは本当に数量が落ち込んでいて、単価アップで補えていなかったということです。この8月以降の値上げにより、値上げができていない部分、特にハードディスクやルーターというBtoC向けの周辺機器以外の製品に関しては、セルアウトベースでは100パーセントをキープできている状況で、単価アップと数量がなんとかイーブンになってきています。

家電量販店およびリアル店舗の大きな課題は、特に家電量販店が単価は上がって数量は落ちているというのが全体的な傾向です。その影響で、店頭の在庫金額がかなり膨らんでいる販売店が多くあり、量販店自体が店頭の在庫削減に動いており、当社もその影響を受けています。ここ数ヶ月、セルアウトは何とか対前年100パーセントに近くなっていますが、セルイン、当社からの売上は店頭在庫の削減もあり、落としている状況です。そこが一巡してある程度落ち着き、セルアウトを100パーセントにすれば、セルインとどちらかの売上も100パーセントに戻ると予測しています。

値上げの優先順位についてもおっしゃるとおりで、当社のマーケット市場の高いところから値上げを行っています。そちらのほうが、自社の売上および利益に対するインパクトも大きい状況です。

特にBtoCマーケットにおける当社のシェア拡大の戦略としては、フォロワーの位置付けである二番手、三番手、四番手のカテゴリーである、ハードディスクおよびネットワークのルーターなどは、一番手メーカーと競合メーカーが値上げしていないこともあり、当社も値上げができていない状況です。数量もダウンして値上げできておらず、売上も伸びていない状況のため、それが次の課題になっているのが事実です。

質疑応答:値上げをした場合の影響について

質問者:予約の関係で、平均的な購買コストは来年度に向けてさらに上がっていくと思います。粗利を維持、あるいは拡大させるためにはさらなる値上げが必要ですが、値上げした場合の数量的な影響への考え方について教えてください。

柴田:今お話ししたとおり、セルアウトベースでは、いったん値上げした当初は若干数量が落ちるのですが、特に家電量販店やBtoCマーケットでは、数ヶ月経つと数量も戻ってくる傾向があります。

特に金額については、値上げしたものはいったん販売金額、セルアウト金額は若干落ちるのですが、1ヶ月、2ヶ月くらいすると値上げしたものにおいても、すべてではありませんが戻ってきます。数量が戻って値上げした分、売上も伸長するという製品群も比率としてはかなり多くあります。

今課題になっているのは、戻ってこないカテゴリーです。そこはシェアや製品力が弱い製品ですので、同型番の値上げではなく、今後は逆に付加価値のある強い製品に入れ替え、新製品で値上げしていく方針で、金額、数量ともに伸ばしていきたいと思っています。

質疑応答:調理家電の出遅れについて

質問者:新規事業について、今年度は種まきということではあるのですが、6つの中で調理家電の出遅れが少し気になっています。

先ほどマーケティング力の不足という話がありましたが、確かにわかりにくい、人に伝えにくいと思います。もともと御社は、棚を取って説明せずに売っていくものが得意なはずですので、調理家電が成長分野として合っているのか疑問を感じます。今後いろいろなジャンルが出てくる可能性がある中で、調理家電に象徴されるところについての考えを教えてください。

柴田:先ほどお伝えしたように、まずは並べることができました。ただし、実売はほとんど出ていません。マーケティング力不足とお伝えしましたが、やはり簡単に言うと高いということが一番の原因だと認識しています。

当然、価格に見合った機能を訴求できていますが、いろいろな方から「機能に比べて製品単価が高い」とのご指摘を受けています。今回はそれを反省して、他社よりも安く売るという話ではなく、当たり前のことですが、機能にご理解いただける価格帯に設定しなければ実売は出ません。

その考えに立ち、今回はもともと調理家電や生活家電を大手企業で作っていた方々にかなり来ていただいており、一からコスト構造を見直し、機能に見合うコストで、製品の企画段階のものもすべて作り直しています。

それが製品の販売も遅れている理由なのですが、十分にクリアできるように開発もコストダウンを行っており、製品の機能以上に満足していただけるようなコストで新しい製品を出すことによって再チャレンジし、マーケットを取りに行きたいと思っています。

まずは最初に製品を出して、お客さまの声を聞いてどんどん改善していくのが当社の強みだと思っていますので、それをより加速させるかたちで取り組みたいと思っています。すぐに売上が出るとは思っていませんので、2年、3年かけて、製品を磨きながらマーケットを取りに行きたいと思っています。

質疑応答:新規事業の進捗の捉え方について

質問者:新規事業についてです。電子化や工事などのBtoB関係のところは、前回の説明会でお話しいただいていた目標数字に対してもかなり進捗がよいと思います。上期計画に対する進捗の捉え方と、下期、来期に向けた成長がさらに高まっていくのかについて教えてください。

柴田:電子化の製品、周辺機器についてですが、当社が昨年から取り組んでいるフォースメディアのNAS、セキュリティ、マイナンバーカード用のオンライン資格確認端末などの製品がマーケットの伸びに支えられていることと、当社の製品がうまくそこにマッチしているということもあり、計画以上の数字になってきており、前年に対して伸長できている状況です。

同じオンライン資格確認端末であれば政府の後押しもありますので、その他、車検の電子化などにもこの設備を対応させるべく取り組んでおり、マーケットの拡大とともに売上も拡大できると思っています。

質疑応答:経費と北米法人の立ち上げについて

質問者:経費についてです。「今回は思ったよりも人件費を使えなかったことが、将来の成長に対して若干不安」というお話があったと思います。技術人員の確保などはなかなか難しくなってきている面もあると思いますので、上期を振り返っての課題と、下期以降どうしていくのかという点について教えてください。

また、北米法人の立ち上げの遅れについても気になったため、海外展開の状況について、今どのような状況なのか教えてください。

柴田:人件費に関しては、36名の開発の人員増を行いたいと想定していました。今は採用が遅れていますが、22名は採用しています。また、採用活動は続けており、毎月人員増になってきており、下期は人件費も当初の見込みどおりになってくると予測しています。

さらに、今回はインフレ手当というかたちで、既存社員も含めて人件費アップを行っており、人材投資として会社のモチベーションを高めて、会社の力になってくれると考えています。

北米法人の立ち上げについてですが、北米自体が今、円安の影響を受けて物価が高い状況で、人件費も非常に高騰しています。会社自体は7月3日に立ち上げ、10月から現地に事務所を構え、2名の採用も行い、現地での活動を開始している状況です。

今は採用も難しい状況であり、非常に人件費が高いため、会社自体の役割を当面はマーケティングおよびカスタマーサポートなど、現地でなければできないことに固定しています。今はeコマースがメインですので、そのオペレーションは従来どおり日本から行うことでコストを抑えながら、売上拡大できるような方法に変更して立ち上げたいと考えています。

実際は新型コロナウイルスの影響を受け、人を派遣できないことも続いており、半年ほど計画よりも遅れてはいるのですが、ようやく立ち上がった状況です。

質疑応答:ゲーミングデバイスについて

質問者:ゲーミング用途について、付加価値が高そうですので粗利率はそもそも高い製品だと思ってよいのでしょうか? また「日本人のための最適ゲーミングデバイス」とのことですが、「日本人のため」というのはどういったものを想定しておけばよいのでしょうか? さらに、仮に北米などに展開していくとしたら、北米に合わせたゲーミングデバイスの開発が必要になるのか、このあたりを教えてください。

柴田:ゲーミングデバイスの製品単価は、従来のマウスキーボードよりも5倍から10倍ぐらいの高単価な商品になっています。正直にお話しすると開発費は従来のものよりもかなりかかるのですが、粗利率は、従来の製品の原価から算出する粗利率よりも高いものになっております。

「日本人のために」は、記者発表の中でもお話ししているのですが、日本のゲーミングデバイスにおける日本のメーカーのマーケットシェアは3パーセントしかなく、あとはすべて海外のものです。海外のゲーミングデバイスは、特に欧米等の型の打感の強さや、手の大きさなどが日本人にはあまり適していないというと語弊がありますが、キーボードであれば日本人には日本人好みの打感の強さ、マウスであれば手の大きさ、クリック感の強さ弱さなどの好みがあるため、「日本人のプレイヤーに最適なものを」というのが今回のコンセプトになっています。マーケットでも「かなり使いやすい」と支持されています。

また、これからプロの世界に入っていこうという方には、エレコムという日本のメーカーで安心感があり、プロユースにも耐えうるというブランドイメージを構成しようと思っていますので、そちらで海外メーカーとの差別化を行おうとしています。

ご存知のとおり、今回は日本人向けです。当社はもともと人間工学などを30年間研究していますので、専門の機械を入れ、打感やサイズ、手のフィット感などを海外用にカスタマイズし、設計することで差別化できるものを、欧米、アジアに投入していきたいと考えています。

質疑応答:SONYの「INZONE」との違いについて

質問者:SONYの「INZONE」とはどういったところが違うのでしょうか?

柴田:SONYは、モニターやヘッドセット等の音響などが強みです。当社はもともとマウス、キーボードなどIOデバイス系のものや、マウスパッドもけっこう需要があります。そのような領域で、当社の強みを生かしたブランディングができると考えています。

質疑応答:今期の新たな取り組みについて

質問者:海外についてです。北米ではなく、調達機能になっているアジアについて、アイテム調達の販路や開拓の仕方など、今期の新たな取り組みを教えてください。

柴田:1つは、シンガポールに調達会社を立ち上げました。中国からの分散を図りたいと考えています。その他、中国一辺倒ではリスクがあるということで、いろいろな国々に分散化を図っている途中です。

質疑応答:値上げ戦略について

質問者:値上げ戦略についてです。一番大事だと思っているのが、フロア戦略をとっているとおっしゃったハードディスクとルーターのところです。来年値上げするとのことでしたが、どのような想定をされているのでしょうか? シェアが下がっても収益性を求めるのか、逆にトップメーカーが上げると踏んでいるのか、環境も含めて利益へのインパクトを教えてください。

柴田:ハードディスク、ルーターに関しては、当社の仕入先ベンダーとの取り組みを強化していますが、マーケットは一強独占の状況になりつつあるというのが現状です。以前までは当社を含めて3社の状況でしたが、メインは2社になることについて、ベンダー側がかなり意識しています。日本の流通、特にBtoCマーケットにおいては、当社のポジションを上げたい、もしくは上げざるを得ない状況ですので、もう一度、ベンダー側と握り直しを行っています。そこでコストの改善を行い、ベンダー側とも今までのマーケットシェアとは違うものを目指すという話をしています。

ただ、当社はここが主要な利益源ではありませんので、フォロワーのポジションで、ただし、基本的にはマーケットの何パーセントというものはある程度目指し、それに対して最適なチャネル、コストで販売を行っていくことで、売上と利益の調和を取りたいと考えています。