3. 夫婦が厚生年金と国民年金を増やしすぎるとどうなるのか

ここでは、繰下げ受給のデメリットの中で度々取り上げられる「加給年金」と「天引き」について深掘りしていきましょう。

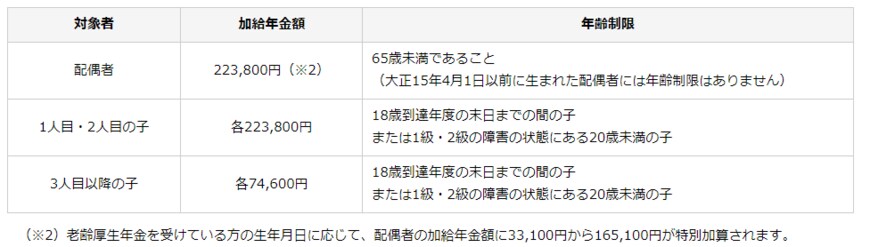

3.1 加給年金が受け取れない

加給年金とは、年下の妻や子どもがいる場合に支給される手当てで、イメージとしては「扶養手当」のようなものです。

妻が一定の要件を満たすと、1年あたり22万3800円が年金に加算されます。

3/4

出所:日本年金機構「加給年金額と振替加算」

さらに2022年4月からは、配偶者の生年月日に応じた特別加算額も設けられています。

4/4

出所:日本年金機構「加給年金額と振替加算」

条件を満たす妻(もしくは夫)が65歳になるまで受給できるので、仮に5歳差の夫婦の場合、5年間で112万円以上もの年金を受給することができます。

しかし、繰下げ受給を選択するとこの約112万円の年金は受け取ることができません。

3.2 年金からの天引き額が増える

また、年金が増えるということにはもう一つ気をつけるべき点があります。それは、年金が増えすぎたがゆえに、年金から引かれる税金や保険料(健康保険料や介護保険料)も高くなるということです。

引かれるものが大きくなるため、思っていたより手取りが少ないというケースに直面する方は意外と多いのです。

年金を繰下げ受給する時は、このようなデメリットもしっかりと把握していなければ「自分が想像していた年金生活と違う」ということも起こりかねません。

年金生活の選択肢の一つとして、繰下げ受給を考えているのであればしっかりとその内容について把握しておく必要があるでしょう。