皆さま こんにちは。アセットマネジメントOneで調査グループ長を務めます柏原延行です。

6月上旬には、米ドル/円は110円割れの局面もあり、5月前半にあった114円程度の水準と比較すると米ドル安・円高(以下、円高)が進展しています。この理由としては、いわゆるリスク・イベントが集中することによって、円高となったと説明されることも多いように思います(英国総選挙、欧州中央銀行理事会、コミー前米連邦捜査局長官の証議会言など)。

そして、為替と我が国株式との関係を見た場合、私は、「米ドル/円の110円程度の為替水準」を考えると、我が国の株価は、比較的堅調に推移しているように感じています。

この感覚は正しいのでしょうか?

まず、前提としての円高の進展に関して簡単にご説明します。上記の3つのイベントに加え、(少し前には)カタールに対するサウジアラビアなどの国交断絶報道もあり、円高の進展は不透明性の増加を1つの要因としていることは確かであると思われます。

加えて、6月13~14日に開催される米連邦公開市場委員会(FOMC)にて、0.25%の利上げが行われる蓋然性は高いものの、その先の利上げのペースについては不透明感が満載です。FF金利先物から算出される利上げ確率では、12月会合までに、合計0.5%利上げされる確率(6月に加え、追加で0.25%の利上げをあと1回)は、4割弱に留まっています(図表1)。

米国の今後の利上げに関する不透明感が、(短期から長期までの)金利全般の低位安定を通じて、日米金利差の拡大への期待を押し下げており、昨今の円高の原因の1つになっていると思われます。

それでは、本題の円高の進展にもかかわらず、堅調推移との印象を持つ日本株についてです。

我が国の株式を語る時には、「①為替動向しだい」、「②外国人は日本株には興味を持っていない」とひと言で片付ける人もいるように思います。

この主張には、どの程度の頑強性があるかを考えてみましょう。

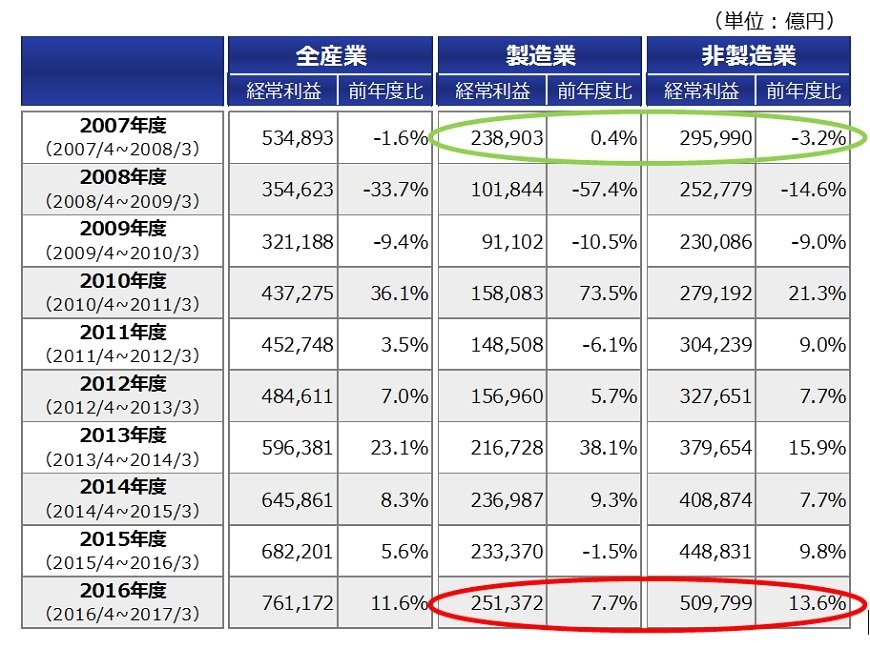

まず、 「①為替動向しだい」 との考え方についてです。円高が(日本の)株安の原因になる理由は、皆さんがご承知の通り、製造業を中心とした企業収益が円高の進展により悪化することにあるため、具体的に我が国の企業の経常利益の推移をチェックしたいと考えます(図表2)。

この図表から、まず分かることは、リーマンショックの影響が薄れた2010年度からは、我が国企業全体(全産業ベース)では安定して増益を続けていることです。加えて、2015年度(2015年3月末120.13円から2016年3月末112.57円と約8円の円高が進展)においても、製造業の減益幅は1.5%に留まり、全産業ベースでは5.6%の増益を確保できたことも分かります。

そして、私が最も重要であると考えていることは、10年前の2007年度と2016年度の経常利益を比較すると、製造業の利益が停滞している一方、非製造業の利益が大きく伸びていることです。

図表2:法人企業統計 経常利益の推移

2007年度~2016年度:年次 2/3

2/3

出所:財務省法人企業統計調査のデータを基にアセットマネジメントOneが作成。

※全産業は金融業、保険業を除く。

※2016年度は2016年4-6月期~2017年1-3月期の四半期データを合計した値。

これらの事実から、結論としては、 為替動向しだいとの認識に対しては、「(日本株が製造業を中心に円高の悪影響を受けることは事実であるが)企業全体の収益動向は底堅さがあること」、「非製造業の収益が全体に占める比率が増加しているため、円高の悪影響はかつてと比べて小さくなっている」との意見の提示が可能であると思われます。

次に、「②外国人は日本株には興味を持っていない」との考え方についてです。

日本に居住し、円で生活している我々が外国通貨建ての金融商品に投資する場合、円高は基本的には損失の発生要因となります(もちろん、為替がカバーされた商品なども存在します)。逆に、外国人投資家が米ドルから円建ての日本株に投資した場合には、(通常)円高が利益の発生要因となります。

外国人にとっての日本株投資では、 「投資リターンを向上させる円高が発生すれば日本株が下落し」、「円安が発生すると日本株投資では利益が発生するものの、為替で損失が発生する」との悩ましい状況が、(本当に株価が為替動向しだいであれば)発生する可能性があります。

すなわち、「①為替動向しだい」との認識は、 「②外国人は日本株には興味を持っていない」 との考え方のひとつの根拠になると思われます。

先ほどご説明したとおり、「為替動向しだい」との認識は、少し改める必要がありそうです。そして、図表3の通り、日本株、ドルベースの日本株、米国株(当然ドルベースです)の過去1年のパフォーマンスを見ると、実は、日本株に加えてドルベースの日本株も米国株を上回っています。

グローバルな株式市場に投資している機関投資家は、「各国の株式市場の時価総額に応じてその投資割合を決めた指数を基準(ベンチマーク)」として、自身のパフォーマンスが良好か、否かを計測しているケースがあります。この場合、仮に「②外国人は日本株には興味を持っていない」 ため、日本株を保有していないとベンチマークに大きく劣後し、過去1年間ではパフォーマンスが悪いファンドとの認定を受ける可能性があります。

このため、図表3のような日本株の好調が、外国人に日本株に目を向けさせる結果になっているかもしれず、このところの日本株式(現物)の9週連続買い越しに繋がっている可能性があります。

図表3:騰落率比較(過去1年)

2017年6月7日時点3/3

出所:ブルームバーグのデータを基にアセットマネジメントOneが作成。

※データは2016年6月7日(前年同日)との比較、終値を使用。

(2017年6月9日 15:00執筆)

【当資料で使用している指数について】

東証株価指数(TOPIX)および東証REIT指数は、株式会社東京証券取引所(㈱東京証券取引所)の知的財産であり、指数の算出、指数値の公表、利用など同指数に関するすべての権利・ノウハウは、㈱東京証券取引所が有しています。Standard & Poor‘s®並びにS&P®は、スタンダード&プアーズ・ファイナンシャル・サービシーズLLC(以下「S&P」)の登録商標です。

柏原 延行