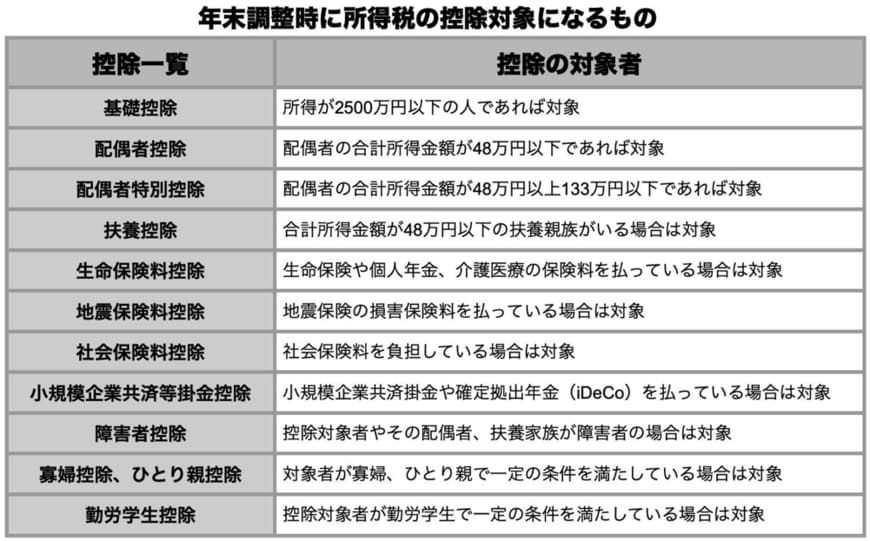

年末調整時に控除できるもの一覧

年末調整時に所得税の控除対象となるのは下記11種類です。

控除を受けるためには、各要件を満たす必要があります。

配偶者控除や扶養控除などは、配偶者や子どもの所得金額で控除の有無が変わるものもあるため、事前に確認しておくことが大切です。

一方で、生命保険料控除や地震保険料控除などは、支払っているだけで控除の対象となるためしっかりと控除の申告を行いましょう。

基礎控除

基礎控除は、所得が2500万円以下の人であれば誰でも受けられる控除です。控除金額は一律48万円となっています。

配偶者控除

配偶者控除は、配偶者の合計所得金額が48万円以下の場合に受けられる控除です。

控除金額は、対象者の合計所得金額と配偶者の年齢によって異なりますが、配偶者が69歳以下の場合は最高38万円、配偶者が70歳以上の場合は最高48万円となります。

配偶者特別控除

配偶者特別控除は、配偶者の合計所得金額が48万円以上133万円以下の場合に受けられる控除です。

控除金額は、対象者の合計所得金額と配偶者の合計所得金額によって異なり、1万円から38万円となっています。

扶養控除

扶養控除は、合計所得金額が48万円以下の扶養親族がいる場合に受けられる控除です。一般の控除対象扶養親族の場合、控除金額は1人あたり38万円となっています。

他にも特定の要件に該当した場合は、控除額が変更となるため、年末調整の書類記入時に確認してみましょう。

生命保険料控除

生命保険料控除は、生命保険や個人年金、介護医療の保険料を払っている場合に受けられる控除です。

控除金額は、各保険の契約区分ごとに限度額が設定されています。それらの保険契約の控除金額をすべて合わせ、最高で12万円まで控除が受けられます。

地震保険料

地震保険料控除は、地震保険などの損害保険料を払っている場合に受けられる控除です。

控除金額は最高で5万円となっています。

社会保険料控除

社会保険料控除は、社会保険料を負担している場合に受けられる控除です。社会保険料控除の場合、控除金額に上限がないため、1年間に支払った社会保険料全てが控除対象になります。

小規模企業共済等掛金控除

小規模企業共済等掛金控除は、小規模企業共済掛金や確定拠出年金(iDeCo)を払っている場合に受けられる控除です。

小規模企業共済等掛金控除の場合、控除金額に上限がないため、1年間の掛け金が全て控除の対象になります。

障害者控除

障害者控除は、控除対象者やその配偶者、扶養親族が障害者の場合に受けられる控除です。控除金額は、原則1人につき27万円です。

例外として、下記に該当する場合は控除額が変わります。

- 特別障害に該当する場合:40万円

- 特別障害者との同居を常況している場合:75万円

寡婦控除、ひとり親控除

寡婦控除、ひとり親控除は、対象者が「寡婦」「ひとり親」である場合に受けられる控除です。

留意点として、事実婚などの場合は控除の対象外となります。控除金額は一律35万円となっていますが、対象者が寡婦に該当する場合は27万円になります。

勤労学生控除

勤労学生控除は、給与所得などの勤労による合計所得金額が75万円以下であり、特定の学校の学生である場合に受けられる控除です。控除金額は、一律27万円となっています。