1. 老齢年金(厚生年金・国民年金)の受け取り方のいろいろ

老齢年金は、65歳以上の生活の基盤となります。老齢年金を受給する方法は、ルール通り、65歳になってから受取を始めるだけではありません。

個々の状況にあわせて受け取る時期を変更することができます。それぞれのパターンを確認しましょう。

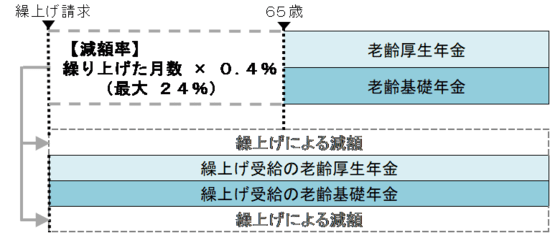

1.1. 65歳より前に老齢年金の受け取りを始める「繰上げ受給」

老齢基礎年金、老齢厚生年金は、原則として65歳から支給されますが、それよりも早く受け取りたいと希望すれば、60~64歳の間で繰り上げて受け取ることができます。

その場合、1か月あたり0.4%減額されます。たとえば、62歳で老齢年金を繰り上げると「36か月×0.4%=14.4%」減額となり、その後、生涯にわたり減額された年金を受給することになります。

会社員や公務員で厚生年金に加入していた人のように、老齢基礎年金と老齢厚生年金の2階建ての老齢年金を受け取る場合、原則として両方を同時に繰上げ請求することになります。

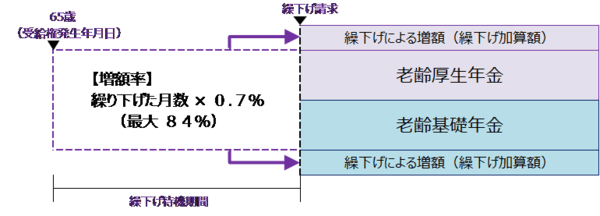

1.2. 65歳より後に老齢年金の受け取りを始める「繰下げ受給」

65歳から支給される老齢年金ですが、それよりも遅く受け取りたい場合は、年金の受給額が増える繰下げ受給を選ぶこともできます。

その際、66~75歳までの間で、受給開始を遅らせることができます。この場合、1か月あたり0.7%が増額されます。たとえば、70歳まで繰り下げると「60か月×0.7%=42%」増額されます。

2/3

出所:日本年金機構「年金の繰下げ受給」

もし、最大75歳まで繰り下げれば「120か月×0.7%=84%」も増額になります。

繰下げ受給は繰上げ受給と違い、受け取り方のバリエーションがあります。

必ず老齢基礎年金と老齢厚生年金をセットで繰り下げる必要はなく、老齢基礎年金だけ繰り下げる、老齢厚生年金だけを繰り下げる、両方合わせて繰り下げるなど、自身の好みで選択できます。

1.3. 老齢年金の一括受給

65歳から受け取れる老齢年金の受給開始を繰り下げていたけど、急にまとまったお金が必要になったときは、5年前までさかのぼり一括受給することができます。

ただし、年金には時効があるため、さかのぼれるのは5年間だけです。

たとえば、受給開始を繰り下げていたけれど、72歳で一括受給を希望したのであれば、さかのぼれるのは「5年前の67~72歳の間のみ」となります。

65歳・66歳の年金は時効のため消滅します。また、一括受給の場合は、繰下げ受給と扱いは別になるため、72歳で受給したとしても繰り下げのように増額されません。

もしかしたら、75歳まで繰り下げしたかったけど、突発的な事情で、一括で年金を受け取ることになったのかもしれません。

それなのに、全く年金が増えないのでは、なんだか損をした気分になるものです。

しかし2023年4月からは、70歳を過ぎて年金請求をした場合、「5年前に、老齢年金の受給繰り下げ請求をした」とみなすルールに改定されます。

それに伴い、一括受給の年金は増額されるようになります。次で詳しく紹介します。