【50歳代からはじめたい】支出を計算してマネープランを作ろう

今度はマネープラン作成のために、食費や住居費など定年退職後に毎月どのくらいお金を使う予定かを確認しましょう。

現在の支出額を見ると、食費などの生活費は大体検討がつくでしょう。一方で、定年退職後にも、自宅の修繕費用や車の買い替えなど大きな出費が発生する可能性もあるため、見積もりにいれておくと安心です。

では、定年退職後に使えるお金と、今後の支出を見比べて、お金に余裕はあるでしょうか。十分に余裕があるという方は、安心して退職を迎えることができるでしょう。

一方、あまり余裕がない、赤字になってしまいそうという方は、マネープランを練り直す必要があります。

まだ50歳代の場合は十分定年退職まで間に合うので、具体的に以下のポイントを見ながら、マネープランを再検討していきましょう。

50歳代で定年退職後にお金の余裕がなさそうな場合

- 生活水準を落として、貯金のペースアップをする

- つみたてNISAで資産運用を行う

まずは、老後に向けて貯金のペースアップを図りましょう。

そもそも現役で働いている頃に比べ、定年退職後に大きく生活水準を落とすというのは生活にストレスがかかります。50歳代から少しずつ節約をはじめて支出を減らし、貯金を増やしていくのがおすすめです。

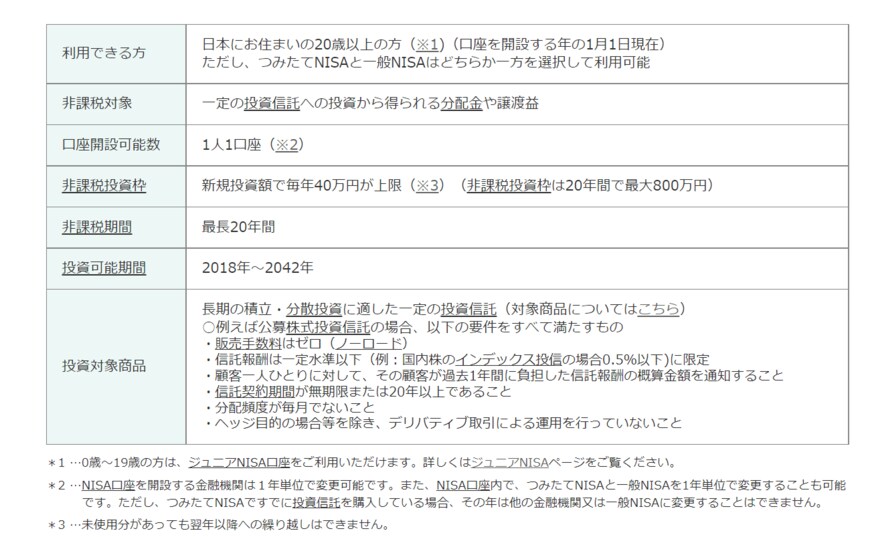

そして、まだ資産運用を行っていない方は、つみたてNISAを使ってお金を増やすことを検討しましょう。つみたてNISAには年齢制限がないので、50歳からはじめれば、最大20年間、70歳まで非課税で資産運用を行うことが可能です。

3/3

出典:金融庁「つみたてNISAの概要」

インデックス投資信託などリスクや手数料が低く、長期的に利益が増える可能性が高い商品に投資をして、コツコツ資産運用をするといいでしょう。