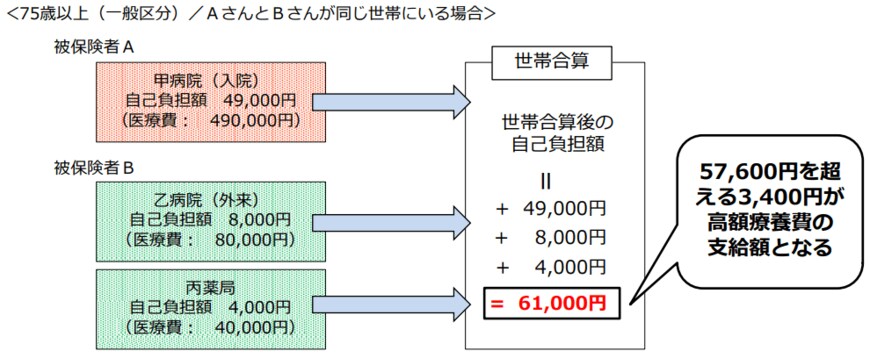

医療費負担をさらに軽減するしくみ1:世帯合算

もし、複数回の通院があったとしても、一人だけの治療費や薬代などだけでは、上限額をなかなか超えない場合もあるかもしれません。

その際、同じ公的医療保険の扶養家族であれば、その負担した治療費なども1ヵ月単位に含み、合算することができます。

そして、一定額を超えたときは、超えた分の高額療養費が払い戻されます。ただし、扶養家族が69歳以下の場合、2万1千円以上の自己負担のみが合算されます。

4/5

出典:厚生労働省「高額療養費制度を利用される皆さまへ」

世帯合算の範囲は「住民基本台帳上の世帯と異なる」ことに注意しよう

世帯合算の対象になる人は、同一の医療保険に加入している家族のことをいいます。

一般的に世帯というと、住民基本台帳上の家族というイメージを持ちますが、高額療養費における「世帯」の範囲とは異なることに注意が必要です。具体例で説明します。

・共働き夫婦の場合

夫は協会けんぽ、妻は健康保険組合のように、それぞれ別の健康保険に加入している場合、たとえ住所が同じでも合算の対象となりません。

・大学に通い別居している子どもの場合

夫の加入している協会けんぽの被扶養者として子どもが含まれている場合、同居していなくても、世帯合算の対象家族になります。

・健康保険に加入している45歳の会社員と後期高齢者の親が同居している場合

45歳会社員が加入しているのは、協会けんぽ。親が加入しているのは後期高齢者医療制度であれば、違う保険制度となるため、世帯合算はできません。

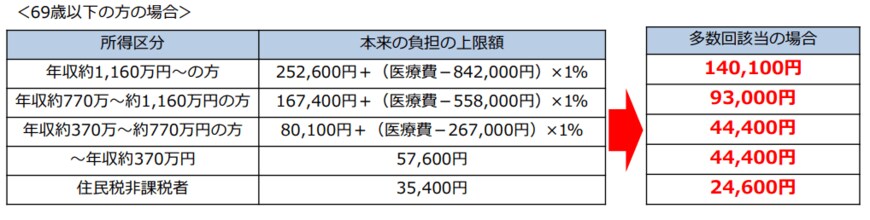

医療費負担をさらに軽減するしくみ2:多数回該当

過去12ヵ月以内に3回以上、高額療養費の上限額に達した場合は、4回目から「多数回」該当となり、上限額が下がります。

こちらも69歳以下と70歳以上で金額が異なります。

5/5

出典:厚生労働省「高額療養費制度を利用される皆さまへ」を参照