リコー(7752)は、苦戦が続いているデジカメ事業について100億円の減損を発表しました。そのため、既に2017年3月期予想決算を事業再編に伴い厳しく見積もっていた中、当期純利益を80億円にまで引き下げることになりました。

同社にとって2018年3期は勝負の年となりそうです。

HOYAから買収のデジカメ事業で100億円の減損を発表

リコーは複合機や商業印刷機を手がけ、国内はもとより世界的な事務機メーカーですが、デジカメメーカーとしての顔も持ち合わせています。そして、2011年にHOYAからカメラの名門・ペンタックスのデジカメ事業を買収し、初級向けから上級向けまで幅広いラインナップを揃えることに成功しました。

しかし、近年はそのデジカメ事業の採算が悪化。その結果、買収したデジカメ事業について、買収当初に計画した通りの収益を上げられないとして100億円の減損を発表するに至りました。

伸び悩む業績

世界を代表する事務機メーカーのリコーですが、足元の業績は伸び悩んでいます。また、2017年3月期はリストラを含む事業構造の見直しにより、前期比で大幅な減益が予想されていました。

2015年3月期 売上高2兆1,514億400万円、税前利益112,2億9,700万円、当期純利益685億6,200万円

2016年3月期 売上高2兆,2,090億2,800万円、税前利益956億8,400万円、当期純利益629億7,500万円

2017年3月期(前会社予想) 売上高2兆円、税前利益380億円、当期純利益100億円

このように、もともと大幅な減益を予想していたリコーですが、デジカメ事業の100億円の減損処理により、さらに下記のように計画を下方修正しています。

2017年3月期(現会社予想) 売上高2兆円、税前利益280億円、当期純利益20億円

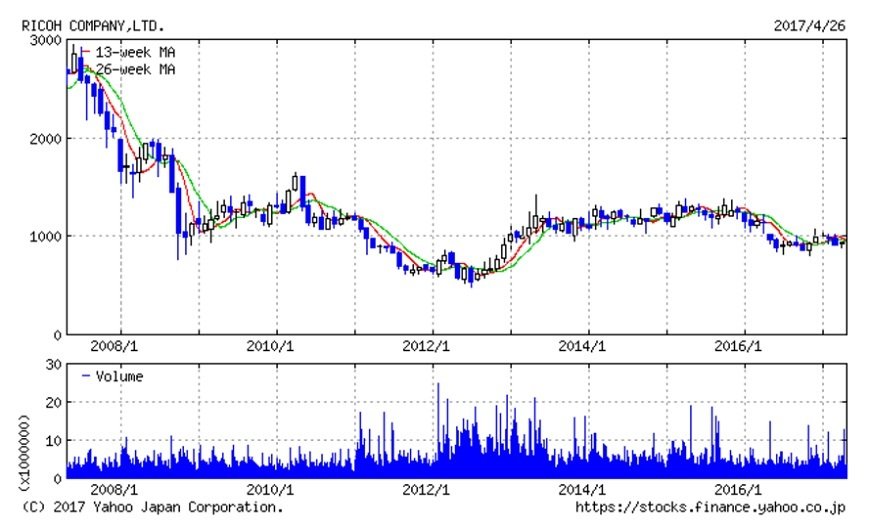

小康状態を保つ株価

事業構造の見直しによる減益に加えデジカメ事業の減損が発生したリコーですが、その株価は大きく下落することなく現在まで推移しています。

週足ベースでは2010年半ばより800~1,000円付近でレンジ相場を形成。日足ベースでも2016年に2度、800円付近の安値を付けることはありましたが、その後は反転し現在は900円付近に位置しています。

昨年秋からのトランプ相場の恩恵もなく、さりとて業績悪化による大幅な株価下落もなく、リコーの株価は小康状態を保っています。

事業の伸びしろが少ないリコー

リコーと言えば複合機や印刷機を主力とする企業ですが、現在その主力事業が振るいません。国内では既に複合機市場は飽和しており、これまでリコーが注力してきた海外展開は王道の戦略だったと言えます。

しかし、世界的にも先進国中心に複合機需要が一巡しつつあり、リコーに限らずキヤノン(7751)や富士ゼロックスといったライバルにとっても複合機事業は容易な事業とは言えません。

たとえば、キヤノンは東芝メディカルを買収するなどM&Aで積極的に事業領域を拡大し、富士ゼロックスの親会社の富士フィルムホールディングス(4901)は医療事業の強化により今後の成長を図ろうとしています。

新規事業という観点では、事務機器およびその周辺領域にこだわり続けてきたリコーは、事業の伸びしろがライバル企業に比べ少ないと言わざるを得ません。

まとめ

リコーは既存事業の伸び悩みの中で、デジカメ事業において100億円の減損が発生しましたが、膿は出せるタイミングに一気に出すというのがリストラの要諦です。よって、来期以降の業績はV字回復の可能性もあります。

一方で、リコーはライバル企業に比べ新規事業の展開において遅れを取っているようにも見えます。

2017年3月期決算で過去の膿を全て出し切った後、2018年3月期は新生リコーとして業績のV字回復そして新規事業の展開、さらには株価の上昇につなげることができるのかに注目です。

LIMO編集部