2022年5月2日に行われた、ピー・シー・エー株式会社2022年3月期決算説明の内容を書き起こしでお伝えします。

2022年3月期決算説明会

佐藤文昭氏:みなさま、こんにちは。ピー・シー・エー株式会社社長の佐藤でございます。今回は2022年3月期決算説明、ならびに今期からの新しい3ヶ年中期経営計画についてご説明します。

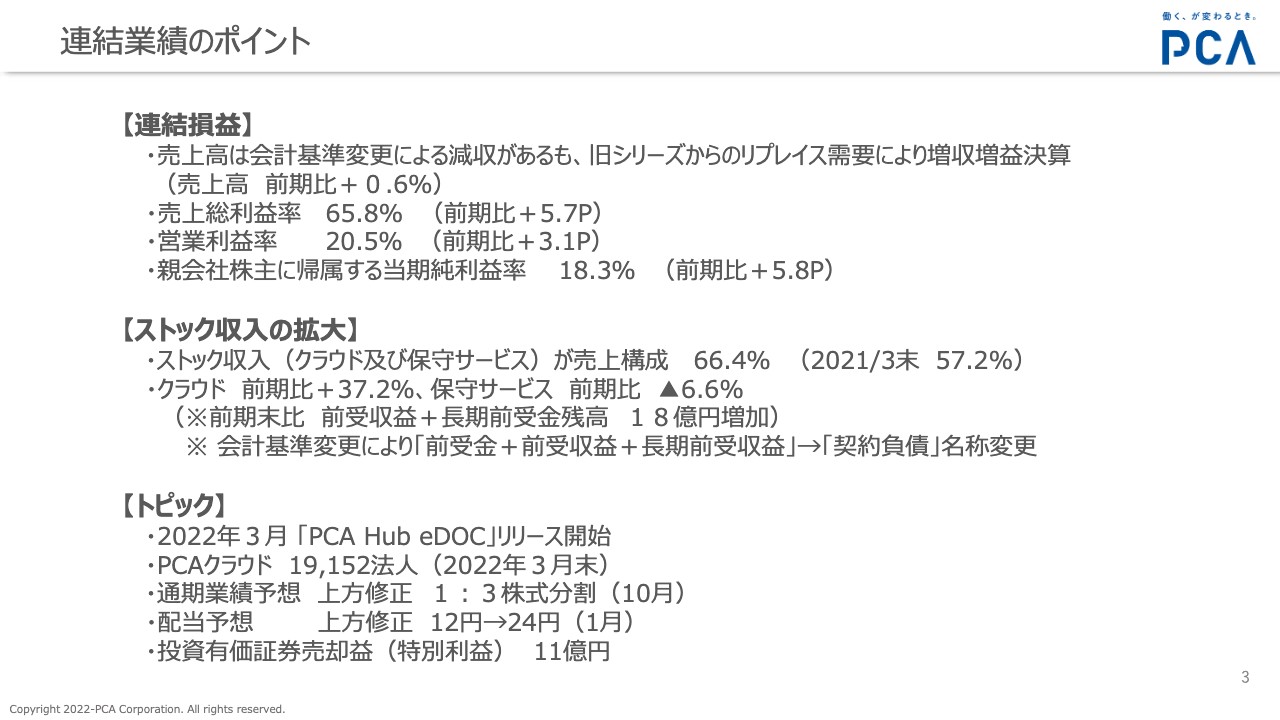

連結業績のポイント

2022年3月期決算の概要についてご説明します。連結損益を見ると、売上高は会計基準変更があったため、その部分の減収がありました。しかし、私どもの主力製品である「PCA Xシリーズ」のリプレイス需要があり、その増収効果によって、結果的には増収増益決算となりました。

売上高は前期比0.6パーセント増となりました。売上総利益率が65.8パーセント、営業利益率が20.5パーセント、当期純利益率が18.3パーセントと、どの利益率も前期比でプラスになっています。

さらに、私どもがこの数年注力しているストック収入(クラウド及び保守サービス)ですが、こちらの売上構成比が66.4パーセントとなり、前期末の57.2パーセントからアップしています。今期は「PCA Xシリーズ」のサポート終了によるリプレイス需要の増加によって、製品売上のフロー収入が増えましたが、それでもなお、ストック収入の割合が増えており、大変ありがたいと思っています。

クラウドについては前期比で37.2パーセント増です。保守サービスについては会計基準変更の影響も多少あり、前期比で6.6パーセントのマイナスとなっています。

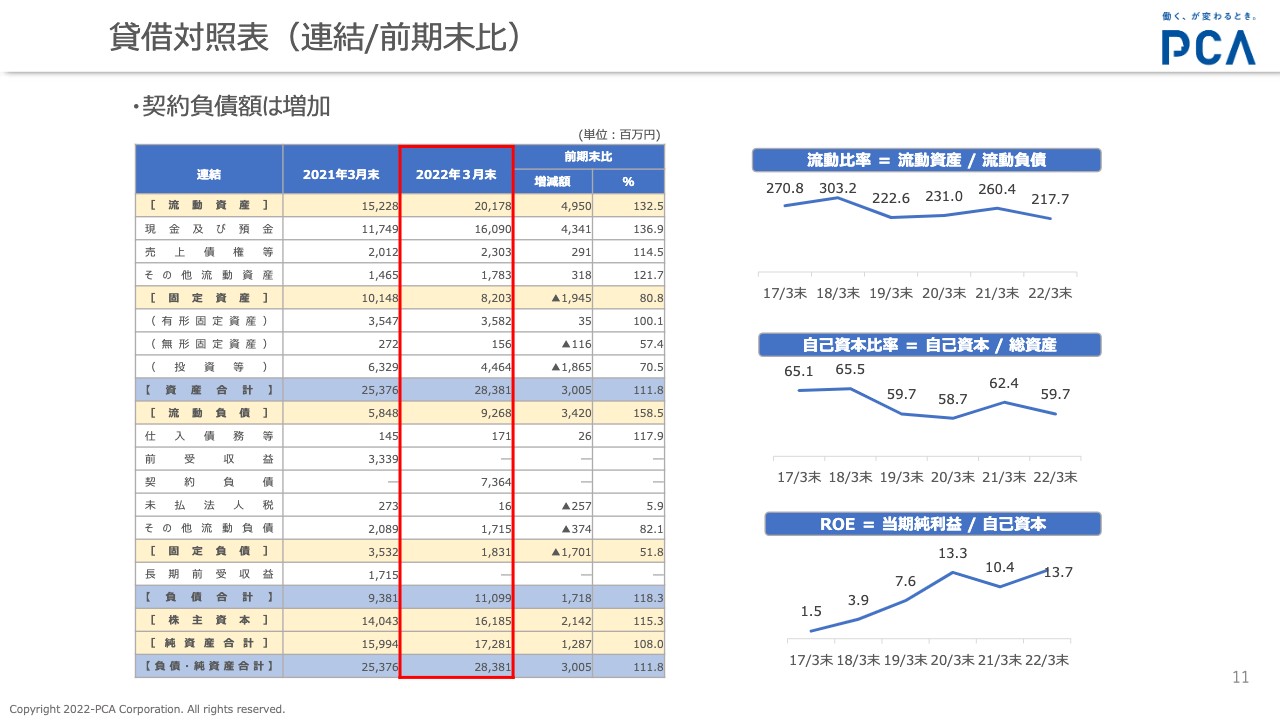

会計基準変更により、前受金、前受収益、長期前受収益を合わせて、「契約負債」という名称に変更されています。この契約負債相当のものについては、今回18億円分の増加がありました。

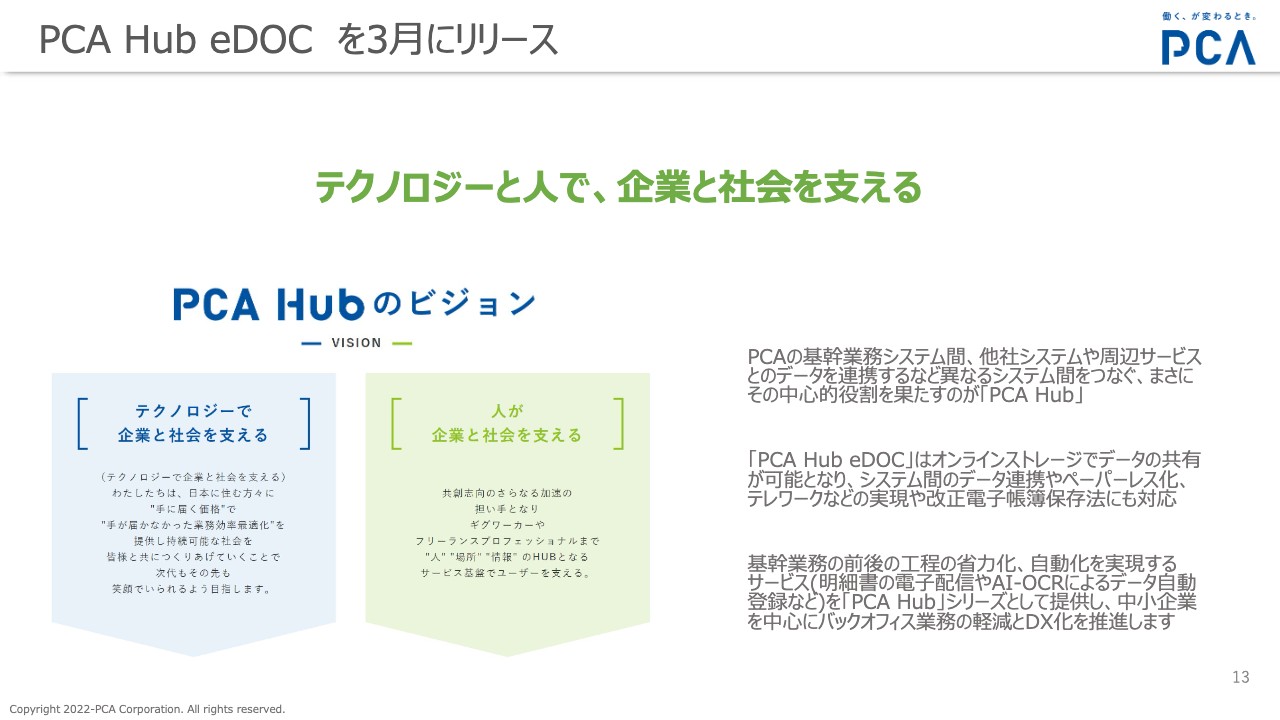

その他の2022年3月期のトピックとしては、直近の3月に私どもの周辺サービスの新しいシリーズ「PCA Hub」から、「PCA Hub eDOC」をリリースしました。また、「PCAクラウド」については、2022年3月末で19,152法人と、こちらも着実に法人数を伸ばしています。

何度もお伝えしているように、昨年は「PCA Xシリーズ」のサポート終了のマイグレーション需要が相当大きかったため、通期業績予想を昨年10月に上方修正しました。一方で、ここ数年の株価高騰を受け、みなさまにPCAの株式をより手軽に取得していただけるようにしたいという思いで、同年10月に1対3の株式分割を実施しました。

今期は大幅な増益ということで、利益も大幅に計上することができました。そのためというわけではないのですが、今回は特別配当を入れ、配当を24円と上方修正しました。また一方で、投資有価証券を売却し、11億円の特別利益も計上しています。

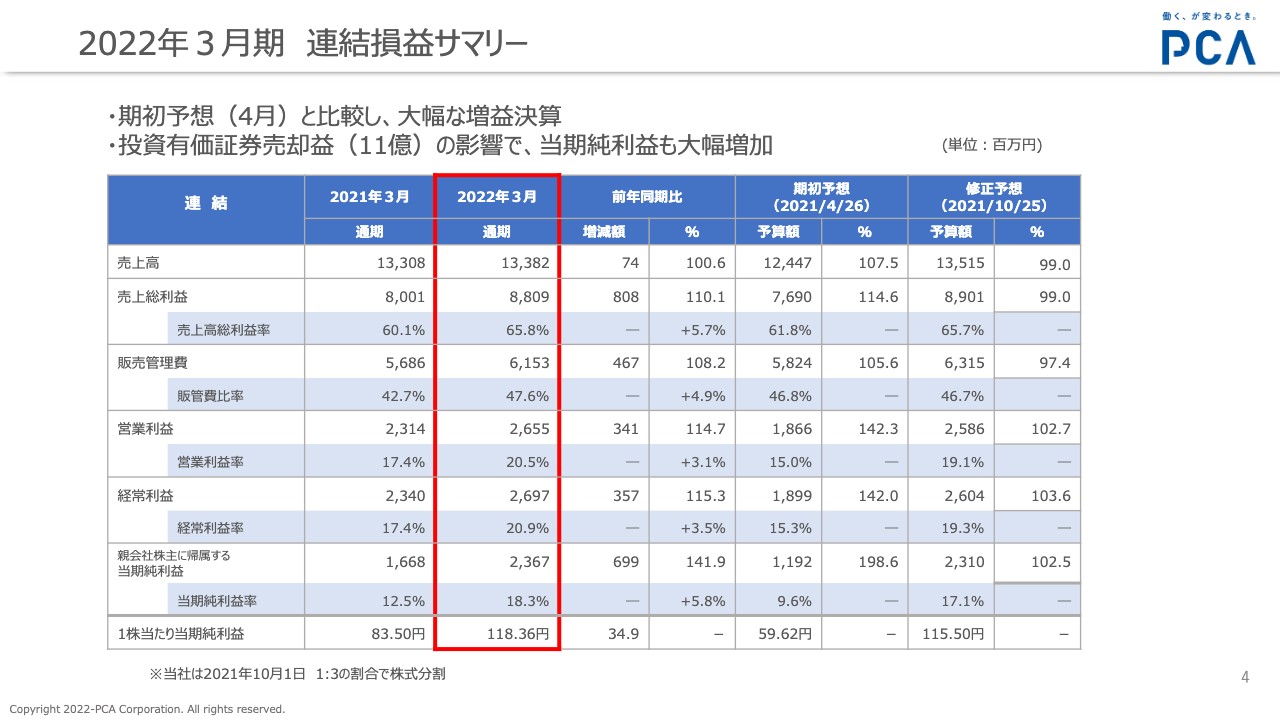

2022年3月期 連結損益サマリー

連結損益サマリーですが、売上高は133億8,200万円で前年同期比0.6パーセント増です。売上総利益が88億900万円で10.1パーセント増、販売管理費が61億5,300万円で8.2パーセント増です。営業利益が26億5,500万円と、前期に比べて約3億4,000万円増えて14.7パーセント増、また経常利益が26億9,700万円で15.3パーセント増になりました。

スライドの表で、前年同期比の右隣に期初予想を記載していますが、こちらを比べると、利益は約140パーセントと大幅な増額となっています。ただ、10月に期初予想を修正したため、それ以降は予想とほぼ同じような数字になっています。

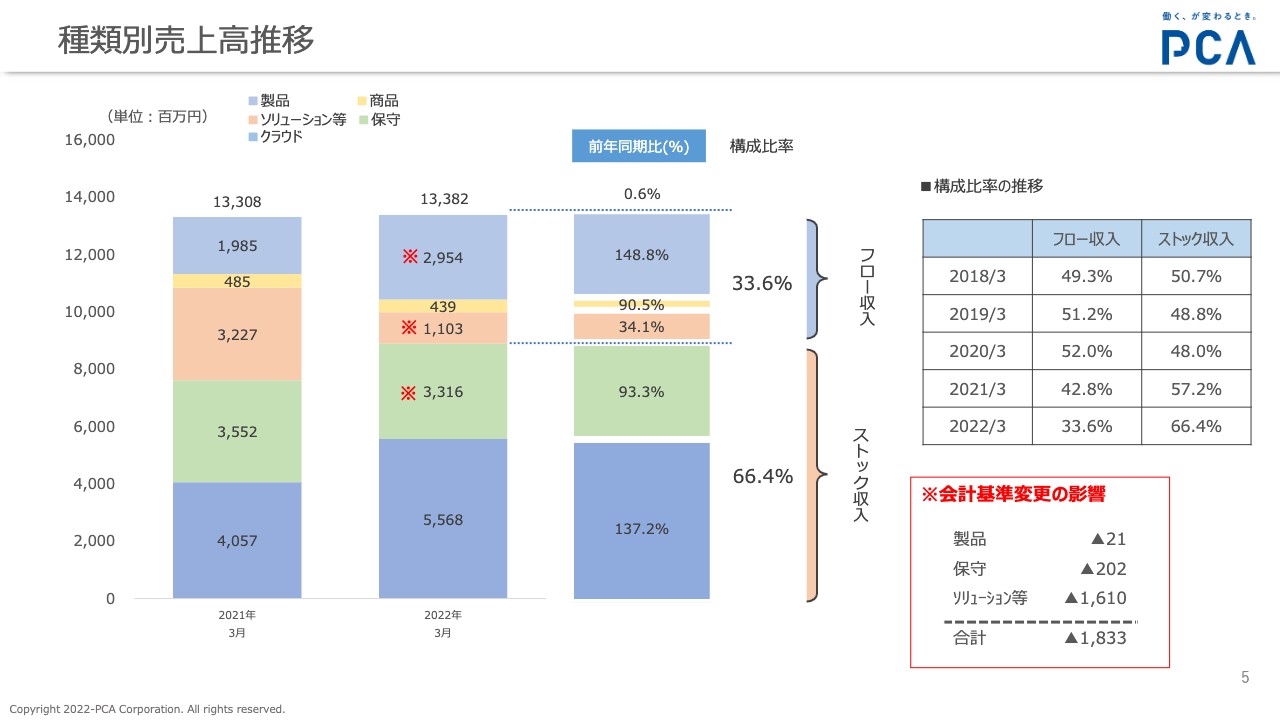

種類別売上高推移

売上高の種類別の推移です。今回の2022年3月期で一番特徴的なところは、製品売上です。シリーズのサポート終了に伴うバージョンアップの需要を大変多く取り込むことができ、売上高は29億円と、前期比1.5倍となっています。

商品売上は4億3,900万円です。こちらは帳票類で、今のトレンドとしてはいろいろな電子化の影響があるため、少しずつ減っていくというかたちです。

ソリューション等は、他社から仕入れて私どもが販売している製品・サービスです。スライド右下に「会計基準変更の影響」と記載があるように、今回は会計基準が変更になり、他社から仕入れたものについては純額表示、いわゆる利益相当額の表示へ変更になりました。その影響が16億円くらいあったため、前期の32億円から今期は11億円と大きく減っていますが、実は売上高ベースでは前期より増えていますので、こちらはあくまで会計基準の変更による影響とお考えいただければと思います。

保守サービスは、前期35億円から今期33億円と若干減っていますが、こちらについても会計基準変更の影響により約2億円の影響額があるため、ほぼイーブンだとご理解いただければと思います。

そして最後にクラウドです。近年、私どもの成長の一番の源であるクラウドですが、今回も15億円ほど増え、前年同期比で37.2パーセント増となりました。もともとクラウドは成長を担保していますが、今期は特に「PCA Xシリーズ」サポート終了によって、製品のバージョンアップではなくクラウドに移行したお客さまが大変多くいらしたことの影響が、数値に出ていると理解しています。

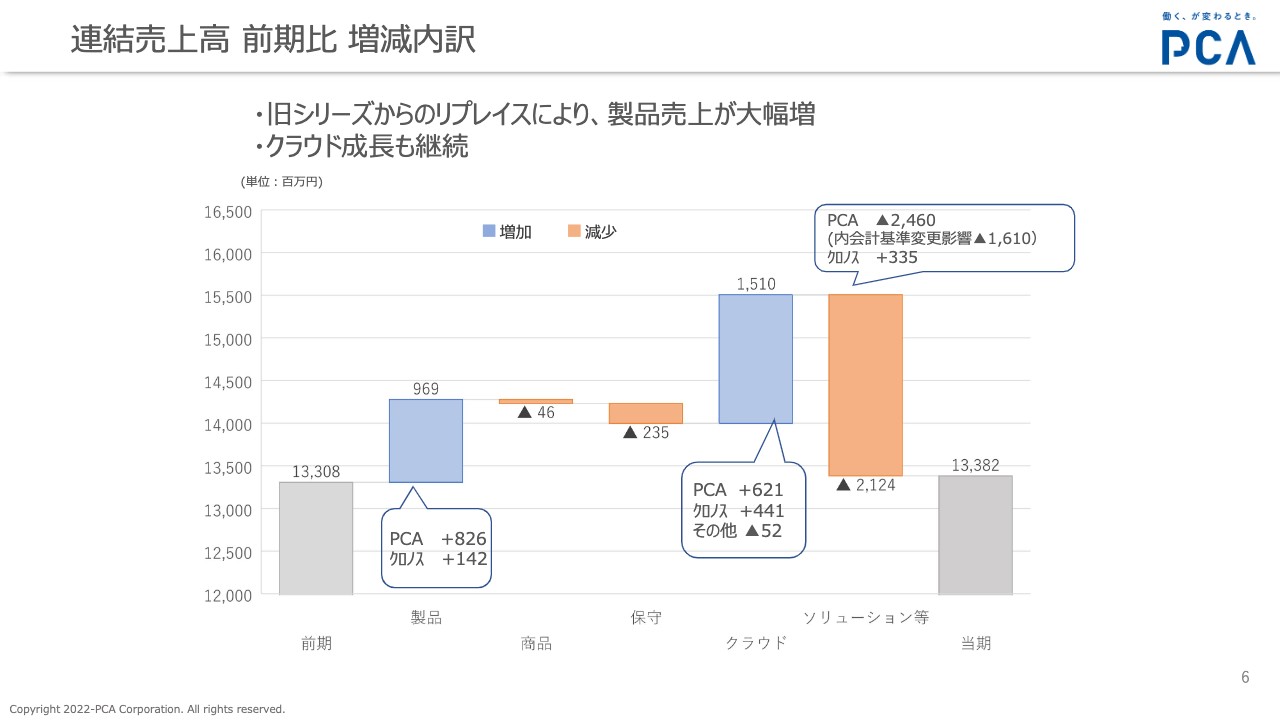

連結売上高 前期比 増減内訳

売上高の前期比の増減内訳です。前期は133億円に対して、製品がPCAとグループ会社のクロノスを合わせて9億6,900万円増えています。

クラウドも、PCAとクロノスを合わせて15億円増えています。ソリューションについては会計基準変更の影響額が16億円くらいありますが、その影響もあって21億円のマイナスとなり、これらの結果として売上高が133億円になったことを、スライドに図式化しています。

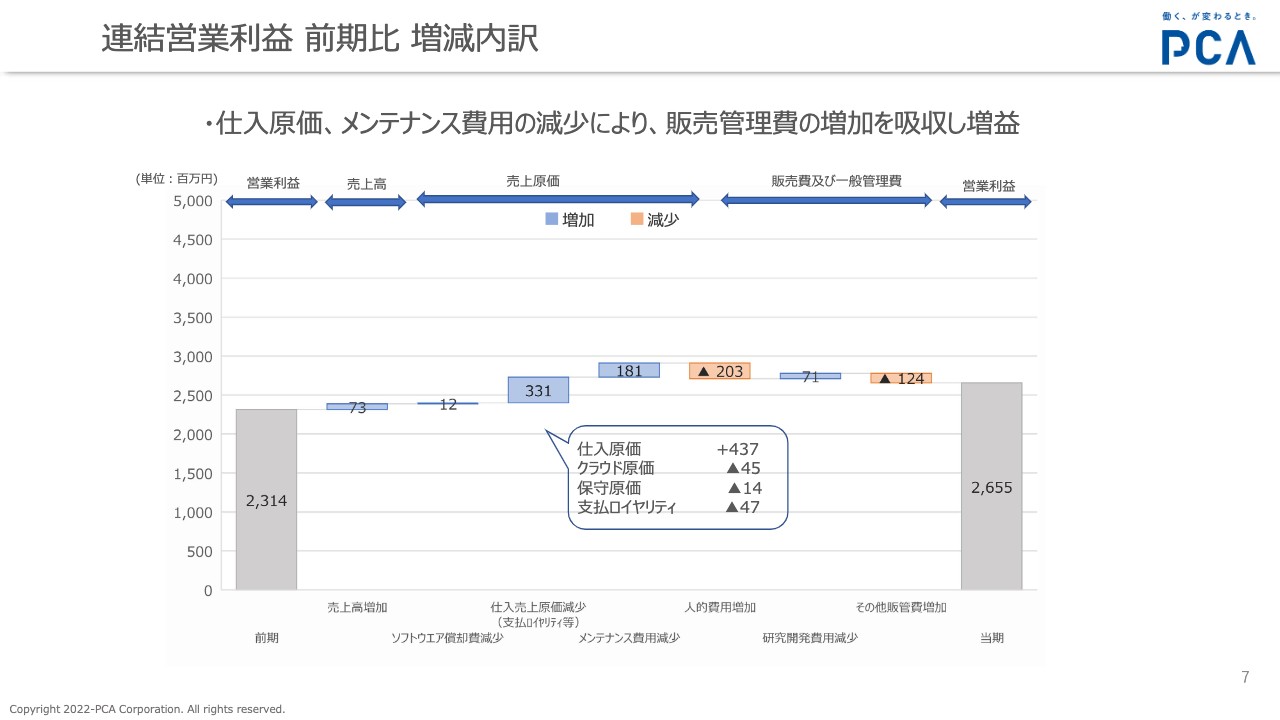

連結営業利益 前期比 増減内訳

連結営業利益の前期比の増減内訳です。先ほどもお話ししましたが、ソリューションという、他社から仕入れたものを売る場合は純額表示になりましたので、仕入売上原価が減少し、仕入分がマイナスになっています。メンテナンス費用も若干マイナスになっています。主にそのような効果があり、最終的に営業利益は26億円となりました。

下期連結損益サマリー

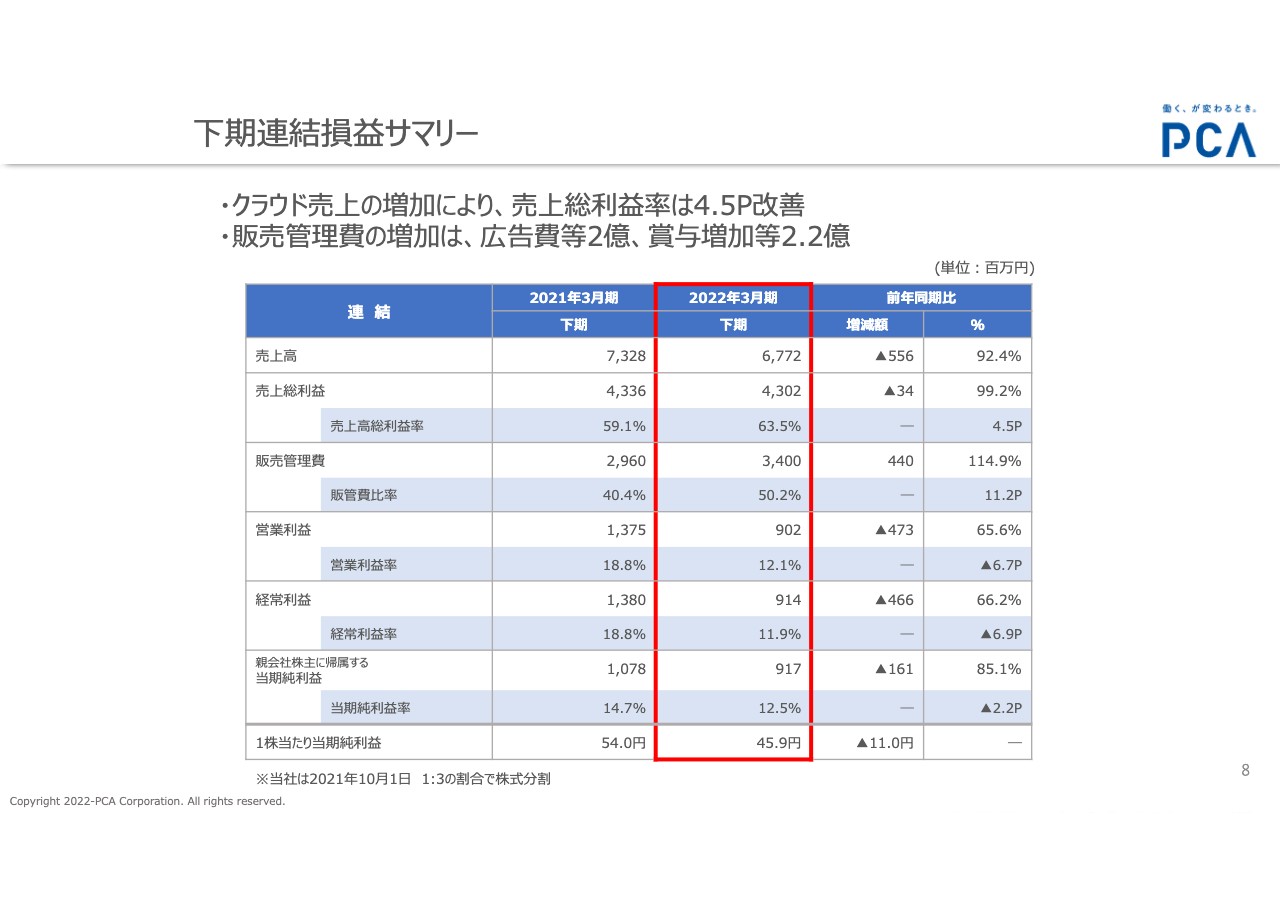

下期の損益サマリーですが、前期の下期は「PCA Xシリーズ」のバージョンアップ特需と言ってもよいかもしれませんが、これが前期末から始まっていました。逆に、今期2022年3月期の下期、第4四半期にはある程度収束していたことによる影響が出ています。

会計基準変更の影響もあり、前期比でマイナスとなっています。売上がマイナスになると、利益にもどうしても影響するため、営業利益と経常利益も前期から5億円ほどマイナスになっています。

販管費が6億円ほど増えていますが、これについては、今回は期初予想から利益は相当上振れていたため、期末に広告等のプロモーション費用を2億円ほど積み増して使用しました。ご覧いただいた方もいらっしゃるかもしれませんが、タクシーや電車の中、駅での広告を3月に実施したため、そちらの費用が計上されています。

下期連結売上高 前期比 増減内訳

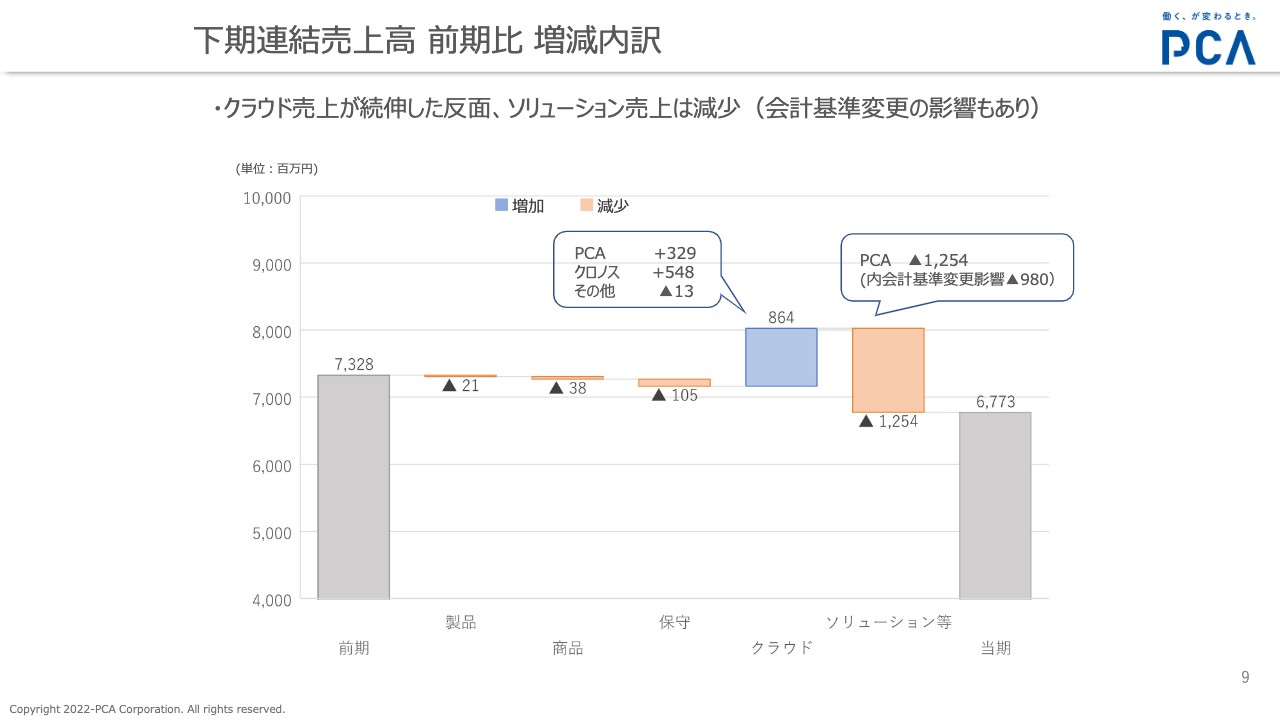

下期連結売上高の増減内訳ですが、ご説明しているように、クラウドは相当伸びました。ただ、ソリューション等については会計基準の変更の影響を受けてマイナスになり、最終的に67億円になったという図式です。

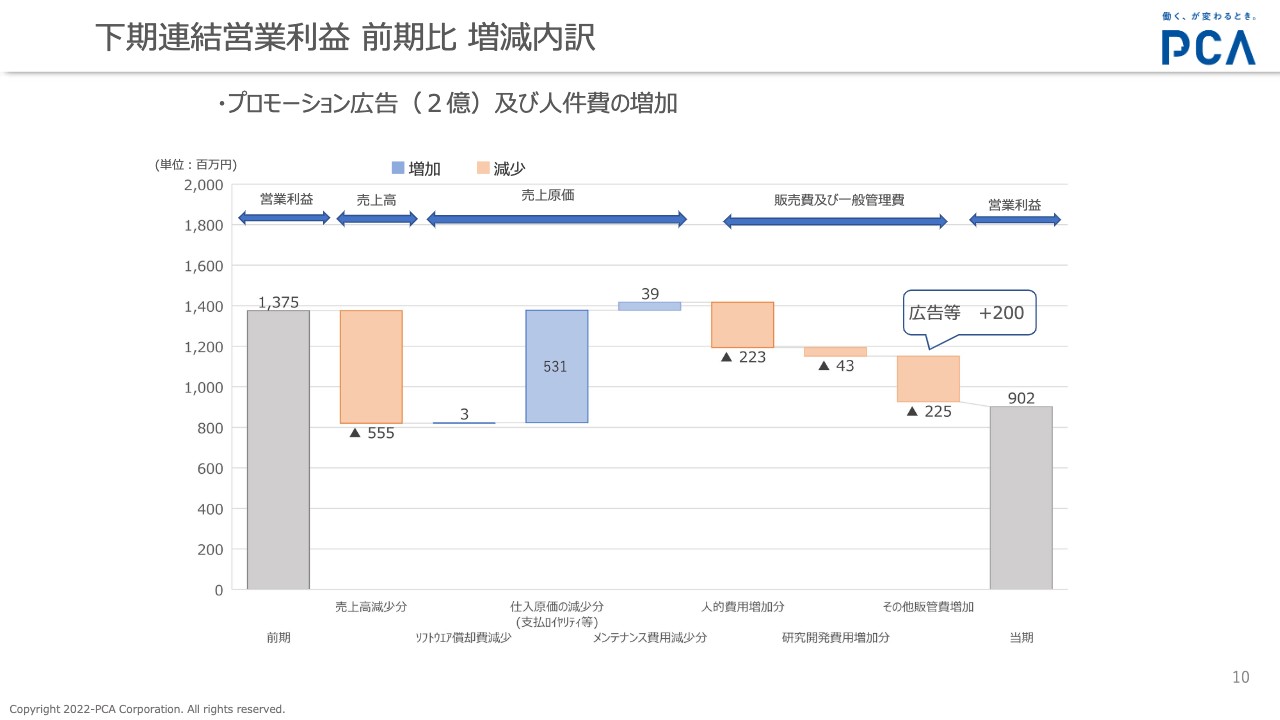

下期連結営業利益 前期比 増減内訳

利益面についてです。売上高の減少分について、大きくソリューションの売上計上に変更があったため、「仕入原価の減少分」に影響が出ています。また、「その他販管費」で、広告を2億円ほど積み増した影響が図式化されています。

貸借対照表(連結/前期末比)

貸借対照表についてです。前期に前受収益や長期前受収益として計上されていたものが、今期からは契約負債での計上に変更していますので、その点にご注意ください。

PCA Hub eDOC を3月にリリース

2022年3月期については以上のとおりですが、進行期である2023年3月期の取り組みについても簡単にご説明します。この3月に、ドキュメント管理用ストレージサービス「PCA Hub eDOC」をリリースしました。今後は「PCA Hub」というかたちで、このような基幹業務ソフトに関係する周辺サービス群を展開していこうと思っています。

改正電子帳簿保存法等の対応

改正電子帳簿保存法については2年間の猶予が与えられましたが、順次対応を行っています。また、来年10月にはインボイス制度の施行が迫っています。こちらにもきちんと対応していくことで、当社の製品・サービスをお客さまのニーズに応えられるよう整備したいと考えています。

イベントの開催

この2年ほどは新型コロナウイルスの影響で、セールスイベントについてはほとんどオンライン開催のみとしていました。今期も新型コロナウイルスの影響はもちろんあると思うのですが、3年ぶりに、ご覧のようなリアルイベントを開催したいと考えています。

スライドに記載の「PCA Partner Forum 2022」「PCAフェス2022」や、取引先との「プライベートセミナー」などはリアルイベントとして開催する予定です。あるいは、リアルとオンラインのハイブリッド開催などの方法で、ユーザーや取引先とのコミュニケーションを図っていきたいと考えています。

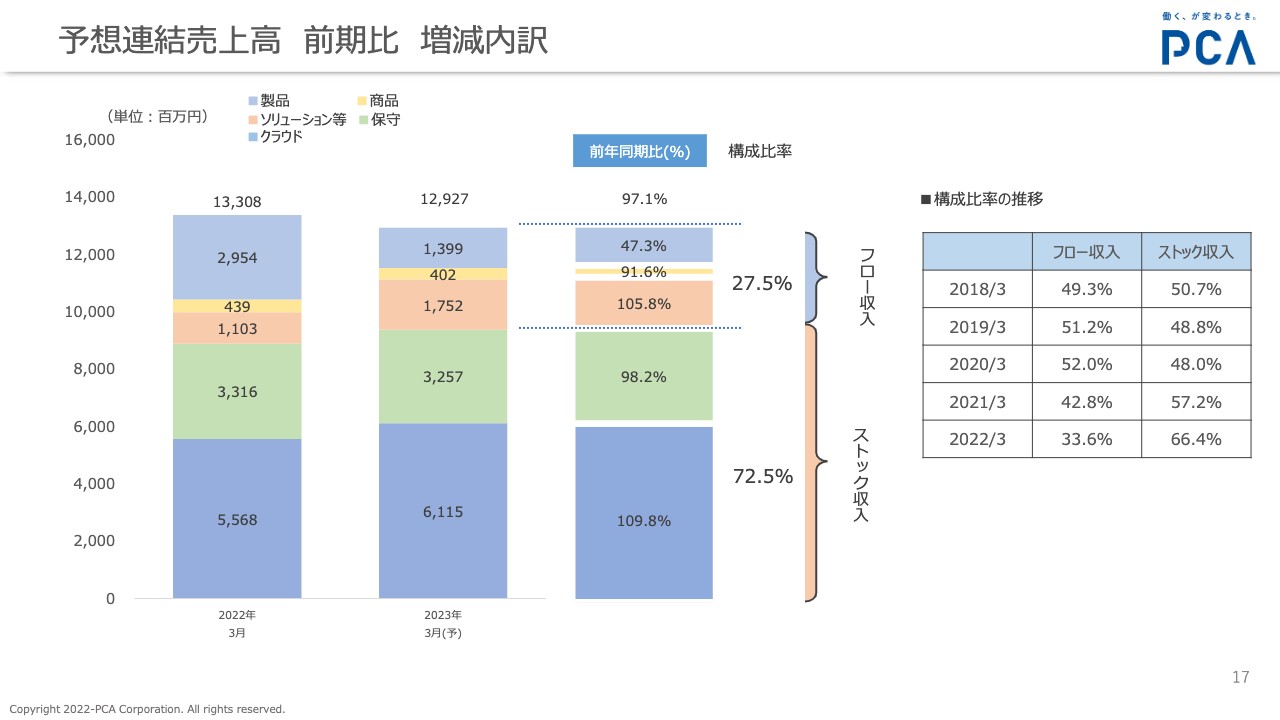

予想連結売上高 前期比 増減内訳

2023年3月期の通期見通しについてです。売上高は129億円を見込んでいます。特需があった前期の売上高133億円から比べると97パーセントとなっていますが、特需後の反動はどうしてもあるとご理解くださればと思います。

大きいところとしては、製品のバージョンアップの取り組みがありました。そのため、製品売上は29億円から13億円と前期の約半分になっていますが、特需後ですので正常な推移だと言えます。

それに対して、ソリューション等の売上は17億円に増加する見込みです。前期は製品のバージョンアップの特需があったことで、他社からの仕入れ製品より自社製品に重きを置いていたのですが、今期は他社からの仕入れ製品についても積極的に売っていこうと考えています。

そして、私どもとして期待しているのはクラウドで、前期の55億円から61億円まで売上を伸ばそうと考えています。クラウドについては基本的に積み上がりますので、少し保守的な数値かもしれませんが、少なくとも10パーセント近い伸びは確保しようと考えています。

結果として、今期は保守とクラウドをあわせたストック収入が72パーセントを超える見込みです。スライド右側に構成比率の推移を記載していますが、70パーセント台になったことは過去に一度もありません。クラウドを中心とするストック収入を重視し、その割合を増やしていく戦略を今期も実施していく考えです。

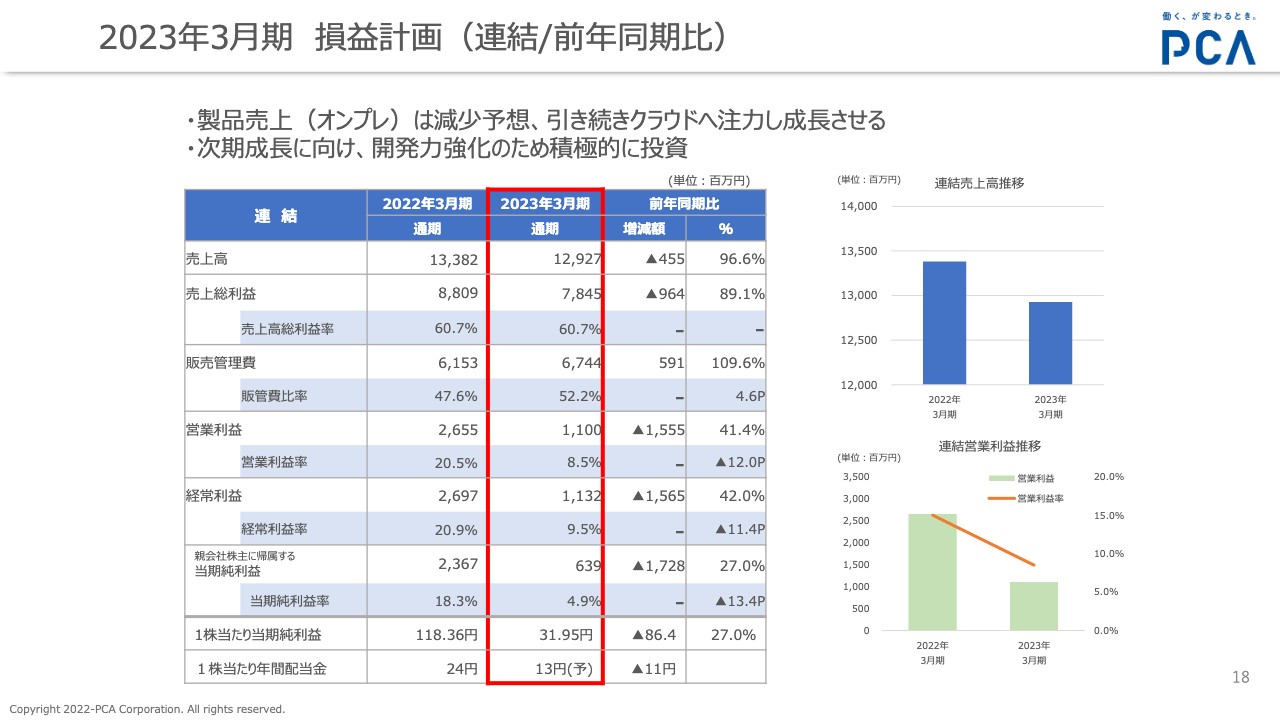

2023年3月期 損益計画(連結/前年同期比)

損益計画についてです。売上高が5億円弱減った分が、当然ながら損益にも影響してきます。

後ほどご説明しますが、私どもはクラウドを中心としたストックビジネスを強化していきます。そのためには、クラウドやサブスクリプション、あるいは先ほどお伝えした「PCA Hub」などのサービスの質を高め、かつサービスの幅を広げる必要があります。そのようなことに注力することで、サブスクリプションサービスのPCAとしての土台を強化していきたいと思っています。

そのためにも、やはり開発力の強化が必要ではないかと考えています。さらなる新しい製品やサービスを増やしたり、質を高めたりするには、既存の開発力だけでは足りません。開発メンバーの人員増強や外注委託の増強により開発力を高め、我々の製品やサービスの質、量を増やしていきたいと考えています。

特需後の売上が減るタイミングでこのような投資を行うと、利益としては前期から大幅に減ることになります。しかし、これはPCAの中長期的な成長のためには避けて通れない道だと思いますので、みなさまにもぜひご理解いただきたいと思います。

年間配当については、前期は特別配当と記念配当も含めて24円としましたが、今期は13円としています。これは、記念配当を残した12円に1円増配して13円としているということですので、こちらもご理解いただければと思います。

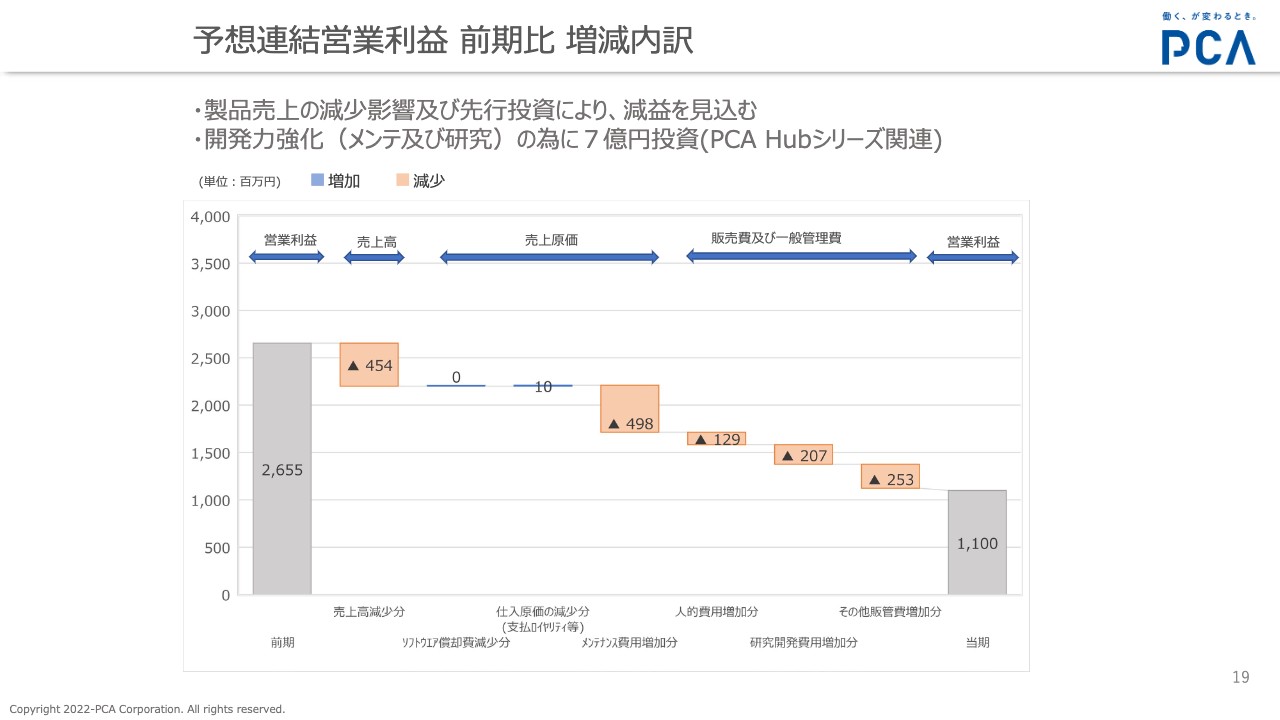

予想連結営業利益 前期比 増減内訳

連結営業利益の増減についてです。スライド上部に記載のとおり、製品売上の減少と先行投資によって減益を見込んでいます。また、開発力強化のため約7億円の投資を実施しようと考えています。

スライドのグラフをご覧ください。メンテナンス費用増加分の約5億円、研究開発費用増加分の約2億円、あわせて約7億円が前期より上乗せされることが大きく影響するかたちになり、最終的な利益は売上高減少分と合わせて11億円を見込んでいます。ただし、先ほどお伝えしたとおり、開発力強化のためにあえて投資をしているということを、ご理解いただければと思います。

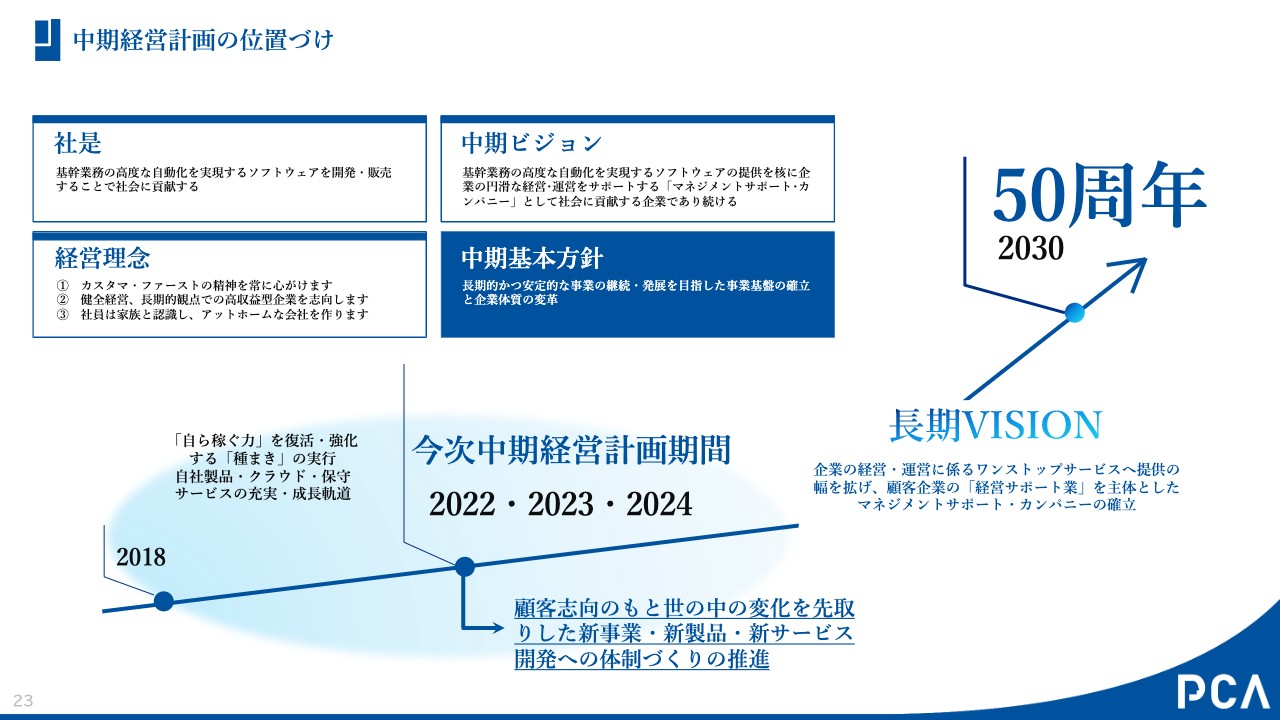

中期経営計画の位置づけ

2022年3月期までが第1次中期経営計画でした。ここからは、2023年3月期から始まる3ヶ年の中期経営計画についてご説明します。

2018年に最初の中期経営計画を発表しました。そこで、「基幹業務の高度な自動化を実現するソフトウェアの提供を核に企業の円滑な経営・運営をサポートする『マネジメントサポート・カンパニー』として社会に貢献する企業であり続ける」という中期ビジョンを掲げました。

それに基づき、「長期的かつ安定的な事業の継続・発展を目指した事業基盤の確立と企業体質の変革」という中期基本方針を出しました。前期までの3期はこれらを指標として、自ら稼ぐ力を復活・強化する種まきを実行し、クラウドを中心に成長を推進してきました。ただし、この3期のうち、前期と前々期に特需があったため、ある程度は特需に支えられて稼ぐ力が強化できた部分もあると思います。

今期からのこの3期は、特需に頼らない経営として、引き続きストックサービスの割合を増強させ、安定的に経営を行い成長していこうと考えています。

そのためには、先ほどお伝えしたとおり、製品・サービスの質・量を強化するための開発力強化の投資は避けられません。そこで、今次3期の中期経営計画の方針は、「顧客志向のもと世の中の変化を先取りした新事業・新製品・新サービス開発への体制づくりの推進」としました。1期目からさっそく開発力強化へ舵を切って、中期的な成長に資するようにしていきたいと考えています。

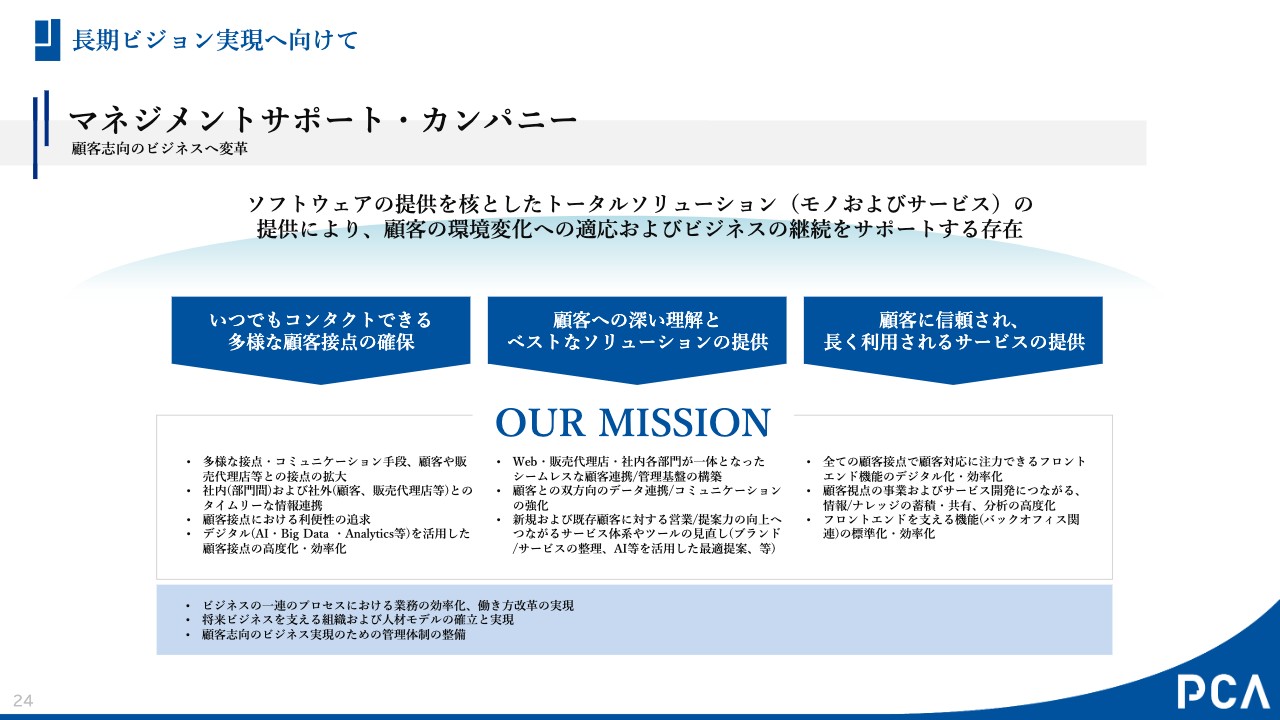

長期ビジョン実現へ向けて

「マネジメントサポート・カンパニー」について少しご説明します。「ソフトウェアの提供を核としたトータルソリューションの提供により、顧客の環境変化への適応およびビジネスの継続をサポートする存在」として、我々は「マネジメントサポート・カンパニー」を位置づけています。

「マネジメントサポート・カンパニー」を実現するためには、顧客志向の視点が大事だと考えています。顧客接点の確保、顧客への深い理解、顧客に信頼されるサービスの提供といったかたちで、お客さまにどのようなアプローチをして、お客さまから評価されるサービスをどのように提供していくかがポイントです。そのような意味でも、先ほどからお伝えしている開発力の強化によって、よりよい製品・サービスの提供に舵を切っていきたいと考えています。

前中計の振り返り / 2019.4-2022.3 ①

前中計である2019年4月から2022年3月までを振り返っていきます。この期間には、消費税10パーセントの施行や、「Windows7」のサポート終了、当社製品である「PCA Xシリーズ」のサポート終了、これらのサポート終了等による特需などがありました。また、新型コロナウイルスの感染拡大の影響もあり、前期は開発力の強化については、なかなか推進できませんでした。

それでも顧客志向に基づいたお客さまへのアプローチを強化していこうと、ブランディング施策やPCA HUB構想の推進、開発体制の変革、新人事制度の導入など、いろいろな変革を掲げて実行してきたということをスライドにお示ししています。

前中計の振り返り / 2019.4-2022.3 ②

前中計の時の数値目標については、42期(2022年3月期)の実績としては連結売上高が133億円、そのうち保守とクラウドのストック売上高が88億円、それから連結営業利益が26億円、連結営業利益率が19パーセントとなっています。

計画を立てた当初目標では、連結売上高115億円以上、うちストック売上高60億円、連結営業利益15億円以上、連結営業利益率10パーセント以上と想定していましたので、その想定を遥かに上回る数値を出すことができたと考えています。

前中計の振り返り / 2019.4-2022.3 ③

前中計で掲げた課題の取り組み状況はスライドに記載のとおりです。

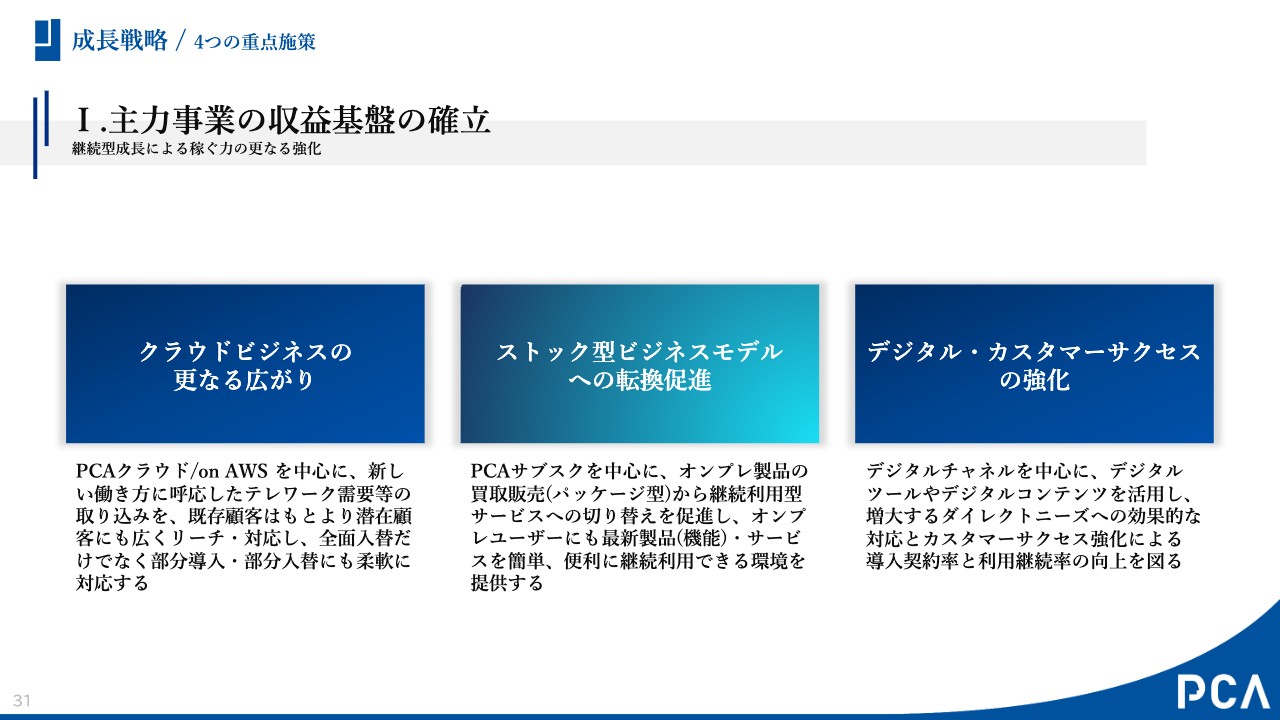

成長戦略 / 4つの重点施策①

それを踏まえ、今期から3期の新しい中計は4つの重点施策を謳っているのですが、こちらについては前期と同じ考えで進めようと思っています。

「主力事業の収益基盤の確立」「新たなビジネスチャンスの創造」「安全・安心でニーズを先取りしたモノづくりの強化」「高収益で持続可能な経営管理基盤の構築」です。前の3期ですべてを実行、完結できなかったため、これからの3年も継続して取り組んでいきたいと考えています。

成長戦略 / 4つの重点施策②

主力事業の収益基盤の確立については「クラウドビジネスの更なる広がり」に加えてPCAサブスクも発表しています。クラウドやサブスクも含めた「ストック型ビジネスモデルへの転換促進」も継続して行っています。

また、デジタルチャネルやデジタルツールを使ったセールスプロモーションや、お客さま視点に立ったカスタマーサクセスに重きを置いて、私どもの製品サービスの導入契約率および利用継続率の向上を図っていきたいと考えています。

成長戦略 / 4つの重点施策③

新たなビジネスチャンスの創造については、AIなどの研究や新事業領域の発掘を継続していきます。直近で開始しているものとしては、「PCA Hub」サービスの始動があります。周辺サービスを充実させていくということが、これから一番大切な私どものビジネスチャンスへの取り組みだと考えています。

成長戦略 / 4つの重点施策④

安全・安心でニーズを先取りしたモノづくりの強化については、「Digital」としてDX支援のためのデジタル化を通して、お客さまの成長に資するようなお手伝いをしていきます。また、「Service」というかたちで、迅速なサービス開発と提供を実現し、開発力の強化によりサービスを充実させていきます。

さらに、「Modern」ということで、こちらも開発体制の強化につながりますが、新しいサービスはもちろん、既存サービスのモダン化も進めていきたいと考えています。

成長戦略 / 4つの重点施策⑤

高収益で持続可能な経営管理基盤の構築についてです。「DX推進基盤の構築・活用」とは、社内のCRMやSFAといった顧客管理基盤の強化、そのようなものも含めた社内のDX推進を目指しています。

「ITガバナンス・セキュリティ対策の強化」や「多様な人材が活躍可能な体制整備」も行います。人事制度などの体制整備も踏まえて、PCAの社内で従業員が働きやすく、よりPCAが成長できるための人材の育成と、その発揮を目指していきます。

成長戦略 / 直近の取組み I

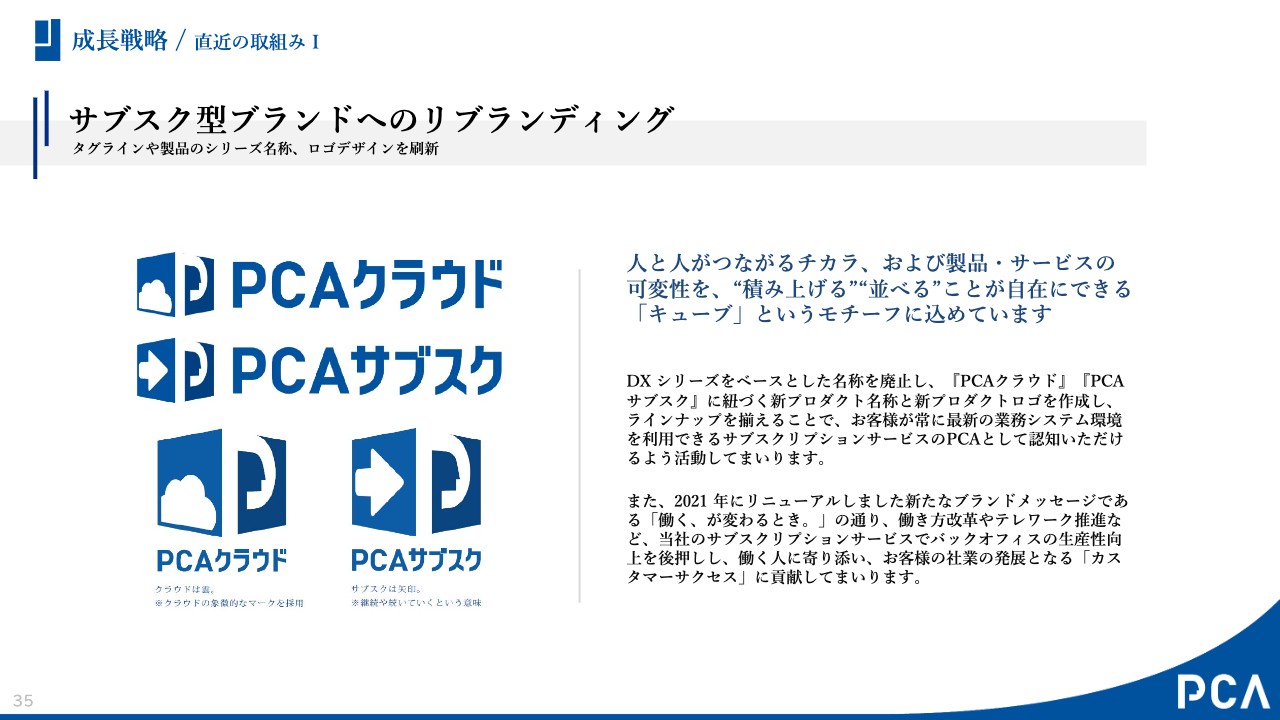

直近の取り組みについてです。最近、私どもはサブスク型ブランドへのリブランディングを行いました。「PCAクラウド」と「PCAサブスク」という2大サービスを私どもの製品サービスの主力と位置づけています。「PCAクラウド」と「PCAサブスク」を中心にユーザーさまにアプローチして、私どもの製品サービスを使っていただくという戦略です。

成長戦略 / 直近の取組み II

「PCA Hub eDOC」のリリースを起点にし、周辺サービスである「PCA Hub」シリーズをこれから充実させていくところです。

成長戦略 / 直近の取組み III

昨年、私どもはタグラインを変更しました。今までは「攻めるなら経理から」というかたちで、経理を中心とするバックオフィス業務に寄り添ってサポートしていくという姿勢でした。もちろんそれも重要ですが、このコロナ禍でみなさまの働き方も変わってきています。

私どもは働くみなさますべてを応援していきたいと考えています。働くみなさまをサポートしていく存在になりたいと思い、この製品サービスを周辺サービスまで広げるということや、HR分野にグループ会社も含めて取り組むことを含めて、働くみなさまに寄り添っていきたいと思います。このような思いを「働く、が変わるとき。」というタグラインに込め、これからプロモーションを行っていきます。

新型コロナ対応、本社改装

働くみなさまを応援するためには、まずPCAの社内で働いている従業員を応援し、働きやすい環境を構築していかなければならないのではないかと考えました。PCA内の働き方を変えることで、その考えをユーザーさまにも広め、アプローチしてサポートしていきたいという思いも込めて、まず社内の働き方改革を実施しています。

去年から今年にかけて本社ビルの改装を実施しました。スライドをご覧のとおり、スタジオを新たに作り、今回の決算説明会の収録もこちらで行っています。

PCAの社員も会社に出てきたり、リモートワークしたりといったハイブリッドな働き方を推奨しています。出社する機会が従前より少なくなりましたので、出社した時にはフリーアドレスというかたちで、部門を超えてコミュニケーションを取りやすくし、リラックスした環境で働けるように、応援していきたいと考えています。

本社ビルをご覧いただく機会があればとは思いますが、まずはPCAの働き方改革が始まっているということです。

SDGs経営への取組み

昨今ではSDGs経営への取り組みも必要だと考えています。持続可能な成長に資するというところは、私どもの事業そのものが社会に貢献し、社会の成長をサポートすることだと理解しています。

スライドにあるように、「省エネ」「紙使用量の削減」「多様な働き方」「バックオフィス業務の生産性向上」「顧客企業の事業継続性」といった課題の対応に、私どもの製品サービスを使って貢献していきたいと考えています。

数値目標

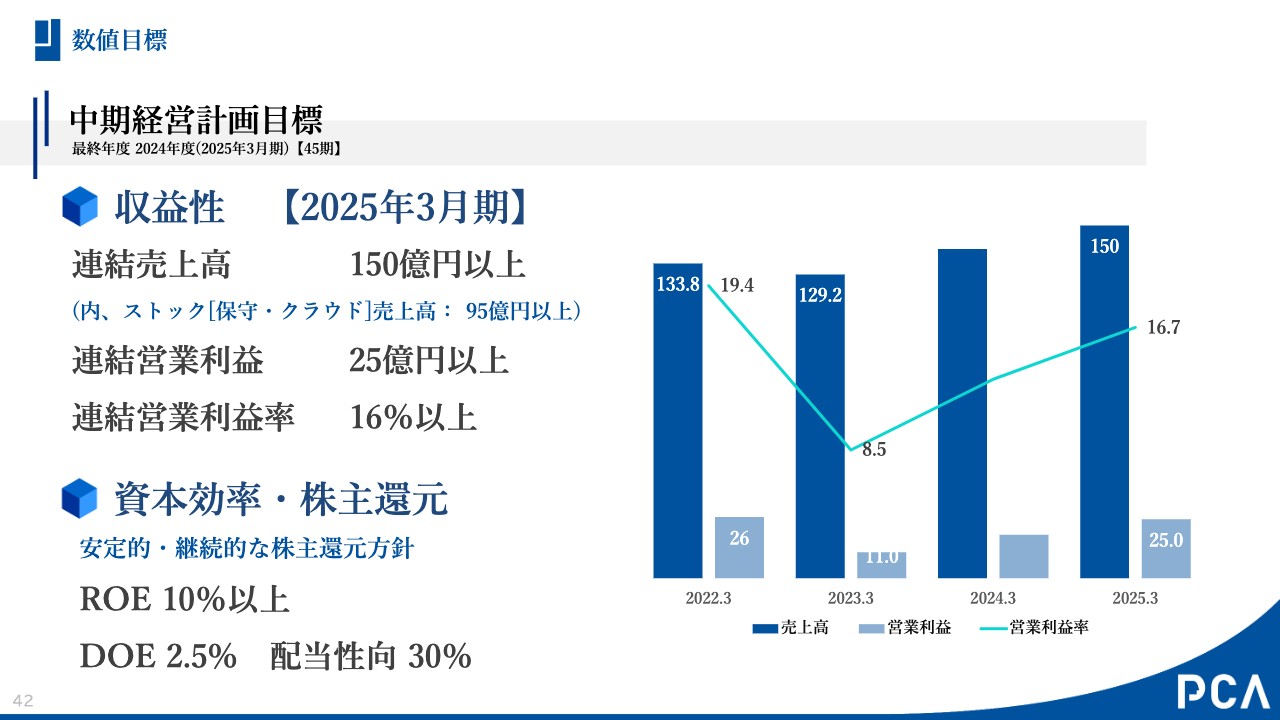

最後に数値目標です。3期後の2025年3月期に、連結売上高150億円以上を目標としています。その内、強化を進めている保守とクラウド、サブスクなどを合わせたストック収入の売上高は、少なくとも95億円以上は達成しようと考えています。さらに、連結営業利益25億円以上、連結営業利益率16パーセント以上という数値を掲げています。

特需の後の再成長を図っていくために、開発力の強化も含めてストック収入、クラウドやサブスクの成長、周辺サービスの成長も担保していきながら、着実な成長を進めていきます。

私どもはどうしても保守的に数字を出すところがあり、最低でもこれだけは確保していこうという計画になりますので、ご理解いただきたいと思います。

配当については、基本的に私どもは安定的な配当という政策を掲げており、最終的には配当性向30パーセントくらいを維持したいと思っています。どうしても期によって利益額が変わっていきますが、安定的な配当を進めていきたいという考えであることをご理解ください。

以上、駆け足ではありますが、PCAの2022年3月期の決算、2023年3月期の予想、それから中期経営計画の概要についてご説明しました。

私どもはストックビジネスを中心に、これからも着実な成長をしていきたいと考えています。そのためには新たな投資、経費も必要です。その後の成長を確実なものにしていきたいと考えていますので、私どものそのような選択について、ぜひご理解をいただきたいと思います。本日はご清聴ありがとうございました。