公的年金の水準は5年ごとにどう推移するのか

一般的に年金を受給し始めるのは65歳です。

平均寿命は年々伸びており、厚生労働省の「令和2年簡易生命表の概況」によれば、男性の平均寿命は81.64歳、女性は87.74歳。

65歳時点での平均余命は伸びる一方で、公的年金の給付水準は今後、マクロ経済スライドによって調整されていくことが見込まれています。

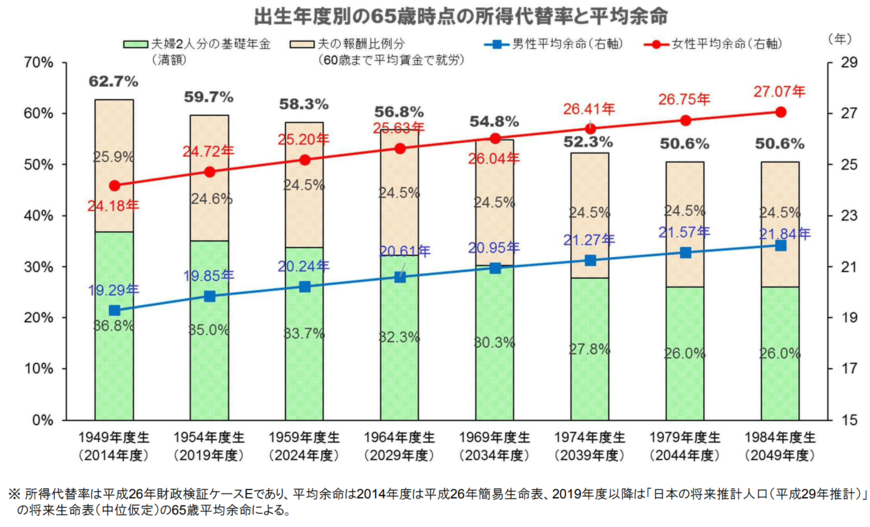

少し前の資料にはなりますが、老後2000万円問題の試算がされた金融審議会「市場ワーキング・グループ第21回(厚生労働省提出資料)」から、「出生年度別の65歳時点の所得代替率と平均余命」をみてみましょう。

3/3

出典:金融審議会「市場ワーキング・グループ第21回(厚生労働省提出資料)」

上記を見ると、65歳時点の平均余命は5年ごとに右肩上がりに上がっていきます。

- 1959年度生(2024年度):女性25.20年・男性20.24年

- 1964年度生(2029年度):女性25.63年・男性20.61年

- 1969年度生(2034年度):女性26.04年・男性20.95年

- 1974年度生(2039年度):女性26.41年・男性21.27年

- 1979年度生(2044年度):女性26.75年・男性21.57年

- 1984年度生(2049年度):女性27.07年・男性21.84年

一方で、所得代替率は減少しています。

- 1959年度生(2024年度):58.3%

- 1964年度生(2029年度):56.8%

- 1969年度生(2034年度):54.8%

- 1974年度生(2039年度):52.3%

- 1979年度生(2044年度):50.6%

- 1984年度生(2049年度):50.6%

所得代替率とは公的年金の給付水準を示し、年金を受け取り始める65歳時点の年金額が、現役世代の手取り収入額(賞与含む)と比較してどのくらいの割合か示す指標です。

5年ごとの推移を見ると徐々に減少しているのが分かりますね。少子高齢化の現代、「年金だけでは生活できない」は若い世代ほどよりリアルだと分かります。

老後の備えは「早いうちに、複数で」行おう

60代の貯蓄や平均寿命、公的年金の給付水準の推移をみると、老後2000万円問題もリアルに感じました。実際にはそれ以上必要になる場合もあります。

ただ、2000万円という金額はすぐに貯まるものではありません。多くの方が「早いうちから、コツコツと貯めていく」ことになるでしょう。

また、平均年収が約30年間変わらない現代では、一つの方法だけで老後資金を準備するには少々無理があります。現役世代は住宅ローンや教育費もかかりますよね。

たとえば老後も働き続ける、私的年金をはじめる、貯金だけでなく運用も取り入れるといった、複数の方法で準備する必要があるともいえるでしょう。

今回の統計をもとに、老後について考えてみてはいかがでしょうか。

参考資料

- 金融広報中央委員会「家計の金融行動に関する世論調査[二人以上世帯調査](令和2年)」

- 金融審議会「市場ワーキング・グループ第21回(厚生労働省提出資料)」

- 厚生労働省「令和2年度 厚生年金保険・国民年金事業の概況」(2021年12月)

- 厚生労働省「令和2年簡易生命表の概況」

宮野 茉莉子