2022年3月24日に行われた、株式会社アルデプロ2022年7月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社アルデプロ 代表取締役社長 椎塚裕一 氏

株式会社アルデプロ 取締役専務執行役員 営業本部長 秋元和弥 氏

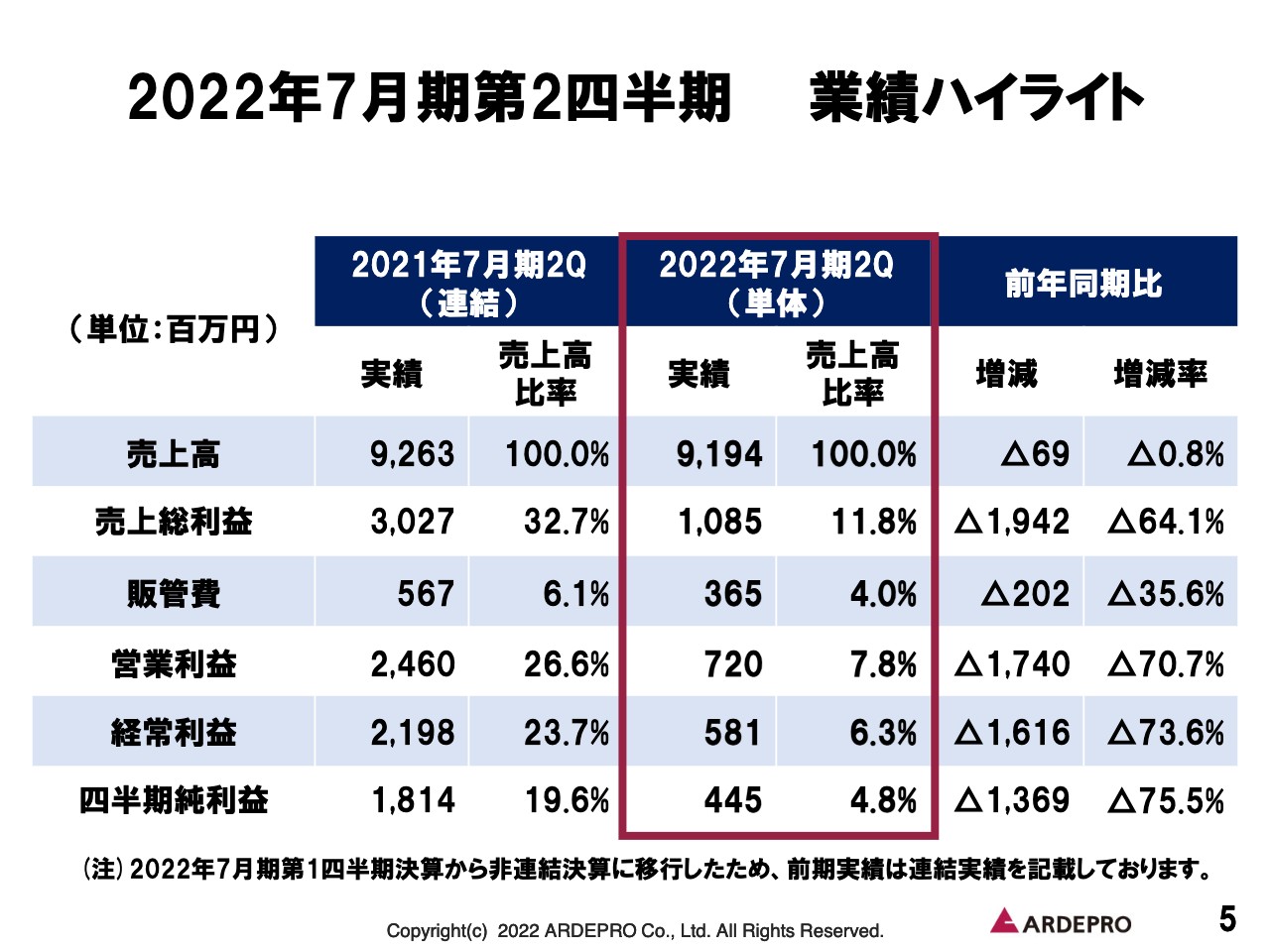

2022年7月期第2四半期 業績ハイライト

椎塚裕一氏(以下、椎塚):株式会社アルデプロ代表取締役の椎塚でございます。本日は私から、2022年7月期第2四半期の決算概要ならびに今期の経営計画について、ご説明させていただきます。

はじめに、2022年7月期第2四半期の決算概要についてです。ご覧のとおり、売上高は91億9,400万円、売上総利益は10億8,500万円、営業利益は7億2,000万円、経常利益は5億8,100万円、四半期純利益4億4,500万円という数字を達成しました。

前年同期と比べると、主に利益面で大きくマイナスが生じています。これは前期の2021年7月期第2四半期に、非常に利益率の大きい再開発案件を1件売却したため、今期と比べた場合、利益面で大幅な狂いが生じたということです。

しかし、当社としては、今期期首に想定したとおりの実績で順調に推移している認識でいます。この上半期はもともと、利益率の高い権利調整案件よりも、利益率の若干低い再活案件を多く引き渡す予定だったため、このような数字となっています。

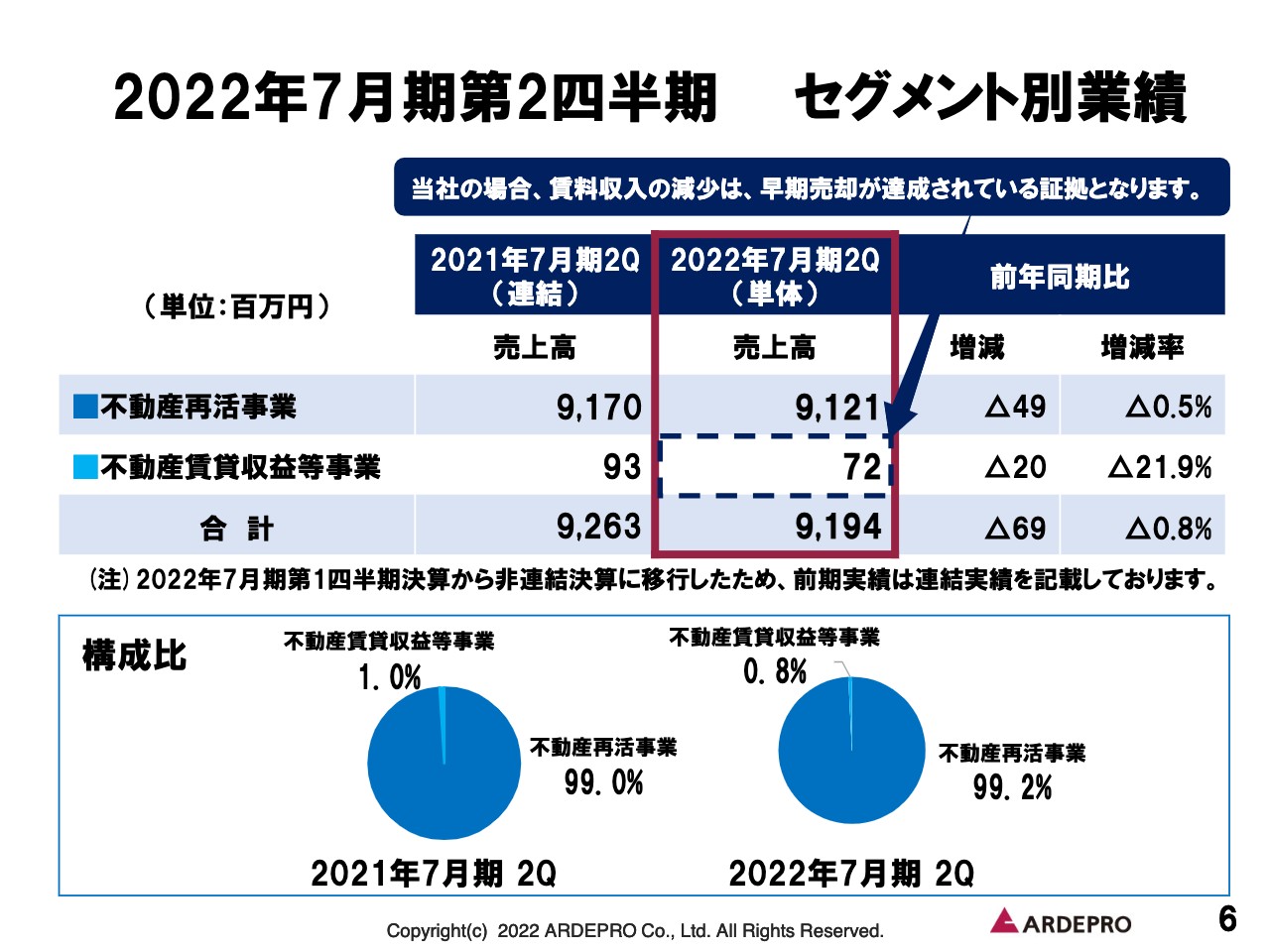

2022年7月期第2四半期 セグメント別業績

第2四半期のセグメント別業績についてです。売上高は、不動産再活事業が91億2,100万円、不動産賃貸収益等事業が7,200万円という数値を達成しています。

こちらに関しては従前よりお伝えしているとおり、当社の不動産賃貸収益等事業の財源は、再活事業の中で物件を仕入れてから売却するまでの期間中に、その不動産から上がってくる賃貸収益が主となっています。したがって、賃貸収益等事業が小さければ小さいほど、売上高が少なければ少ないほど、物件の仕入れから売却までが順調に進捗しているという証になります。

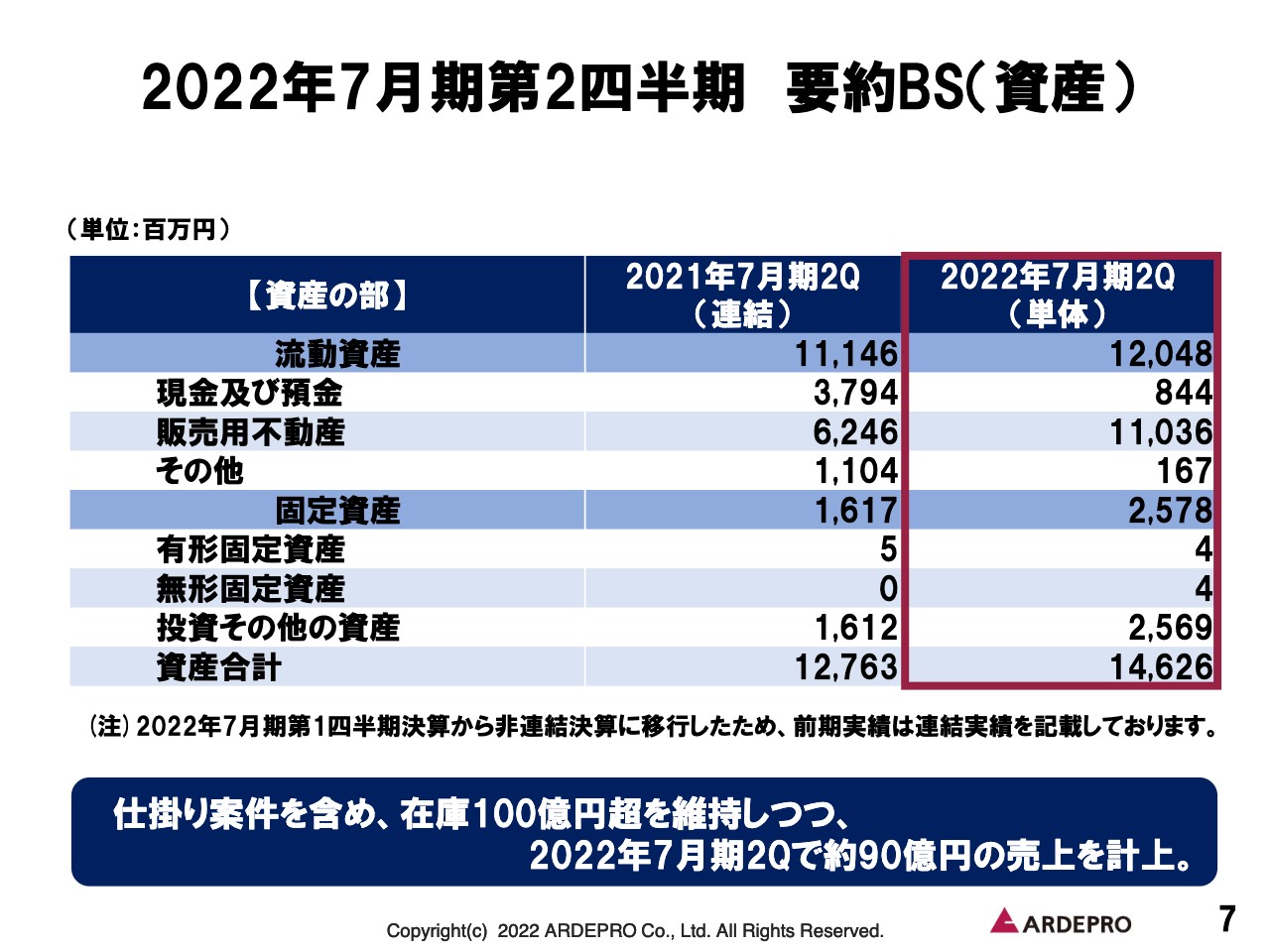

2022年7月期第2四半期 要約BS(資産)

第2四半期のバランスシートについて、実績の要約をご説明します。資産の部について、現預金は8億4,400万円、販売用不動産は110億3,600万円、その他流動資産は1億6,700万円です。また、固定資産は25億7,800万円であり、資産合計は146億2,600万円となります。

ご覧のとおり、すでに販売用不動産は110億円を超える在庫として積み上げることができています。こちらの在庫は今期中にすべて売却する予定となっており、販売用不動産を売却することによって今期の経営計画は十分に達成できるものと考えています。

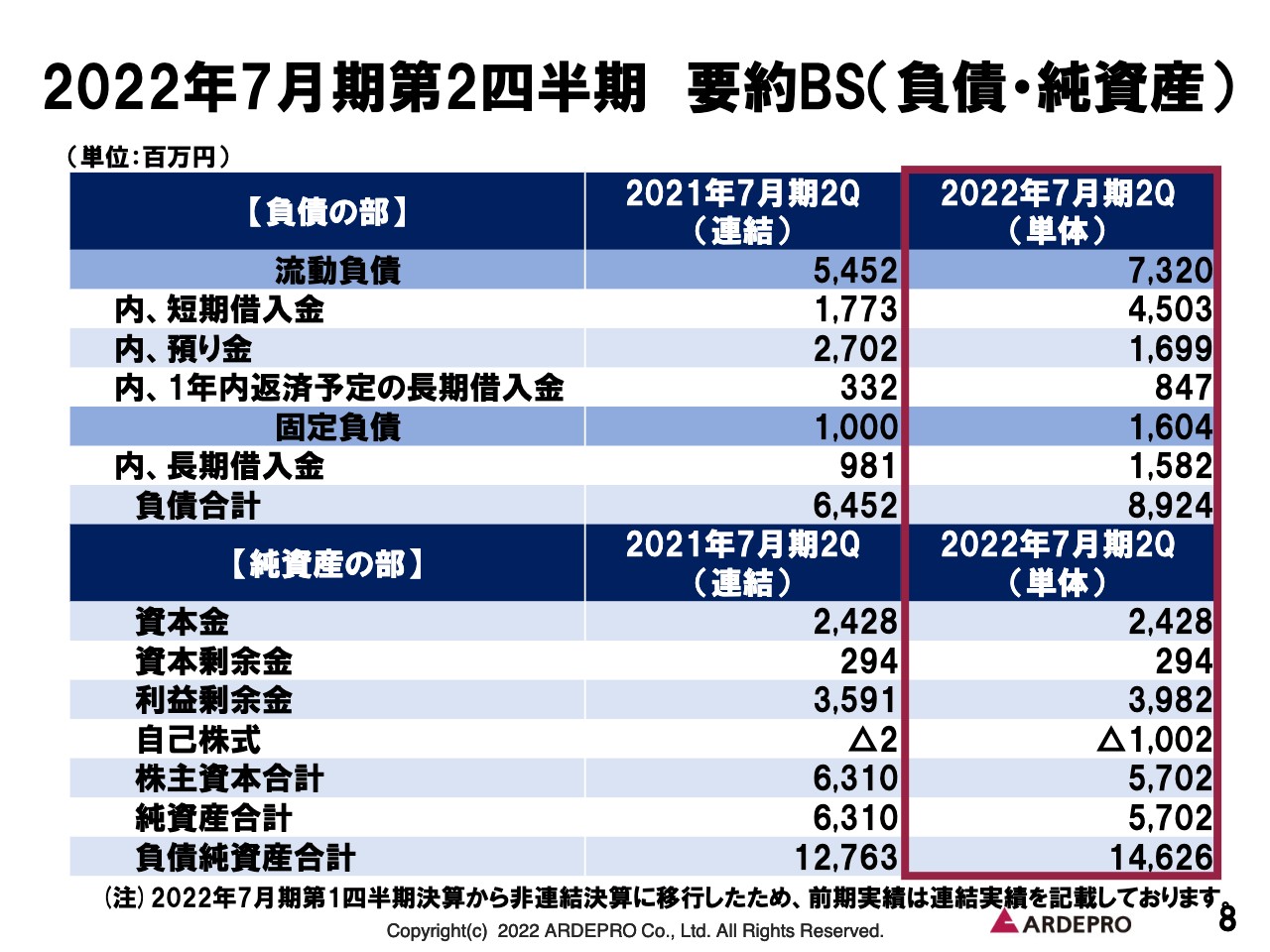

2022年7月期第2四半期 要約BS(負債・純資産)

バランスシートの負債の部と純資産の部についてご説明します。先ほどお伝えしたとおり、この上期に約110億円の在庫を積み上げることができました。これに伴い、金融機関からの借入が前期に比べ大幅に膨らんでいます。流動負債で73億2,000万円、固定負債で16億400万円、負債合計で89億2,400万円となっています。

また、純資産の部についてですが、資本金ならびに資本剰余金は変わらず24億2,800万円であり、資本剰余金が2億9,400万円、利益剰余金が39億8,200万円となっています。この結果、純資産の合計については、当期第2四半期で57億200万円となっています。

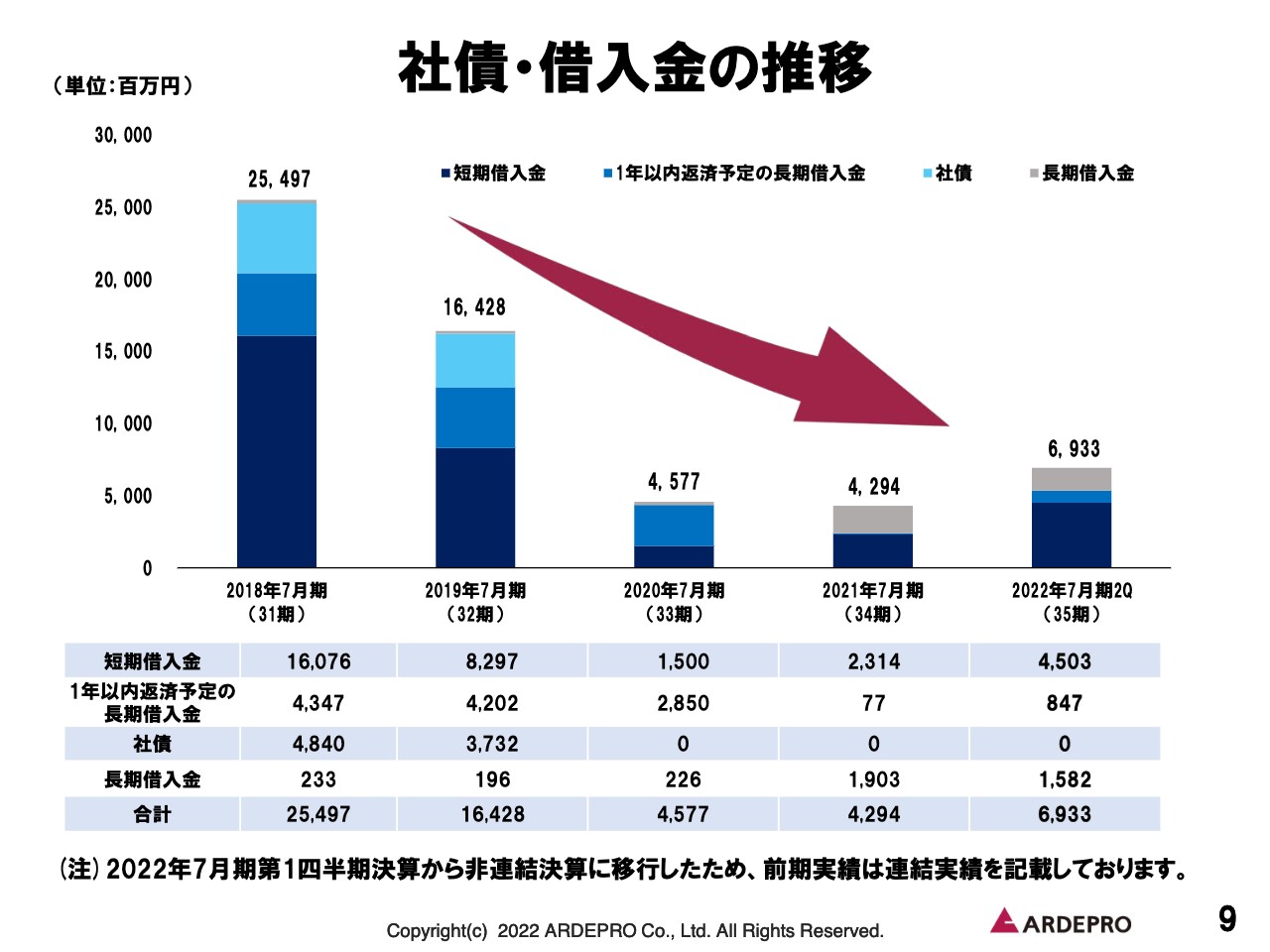

社債・借入金の推移

当社の社債ならびに借入金の5年間における推移です。前期の2021年7月期では、負債合計が42億9,400万円でした。それに比して、今期第2四半期の負債合計は69億3,300万円となっています。こちらについては、物件の仕入れを順調に行った結果、負債も増えているというものになります。

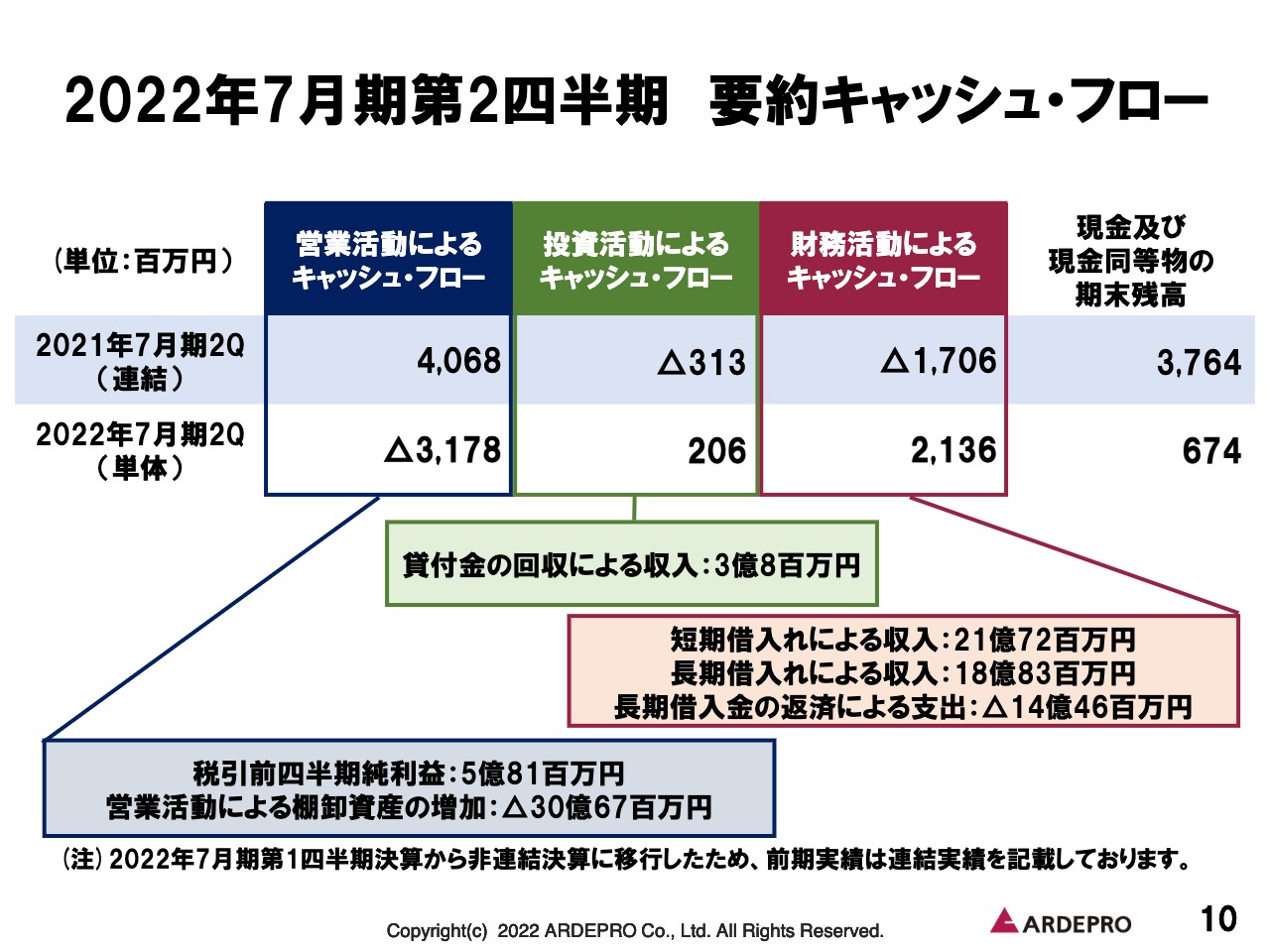

2022年7月期第2四半期 要約キャッシュ・フロー

第2四半期の、当社キャッシュフローの要約版です。期中におけるキャッシュフローのため、あまり参考にならないかもしれませんが、営業活動によるキャッシュフローはマイナス31億7,800万円、投資活動によるキャッシュフローはプラス2億600万円、また財務活動によるキャッシュフローはプラス21億3,600万円です。

営業活動によるキャッシュフローはマイナス約31億円となっていますが、こちらは物件の仕入れが順調に進んでいるという証です。これに伴い借入も順調に増やすことができたため、財務活動によるキャッシュフローは約21億円のプラスになっています。

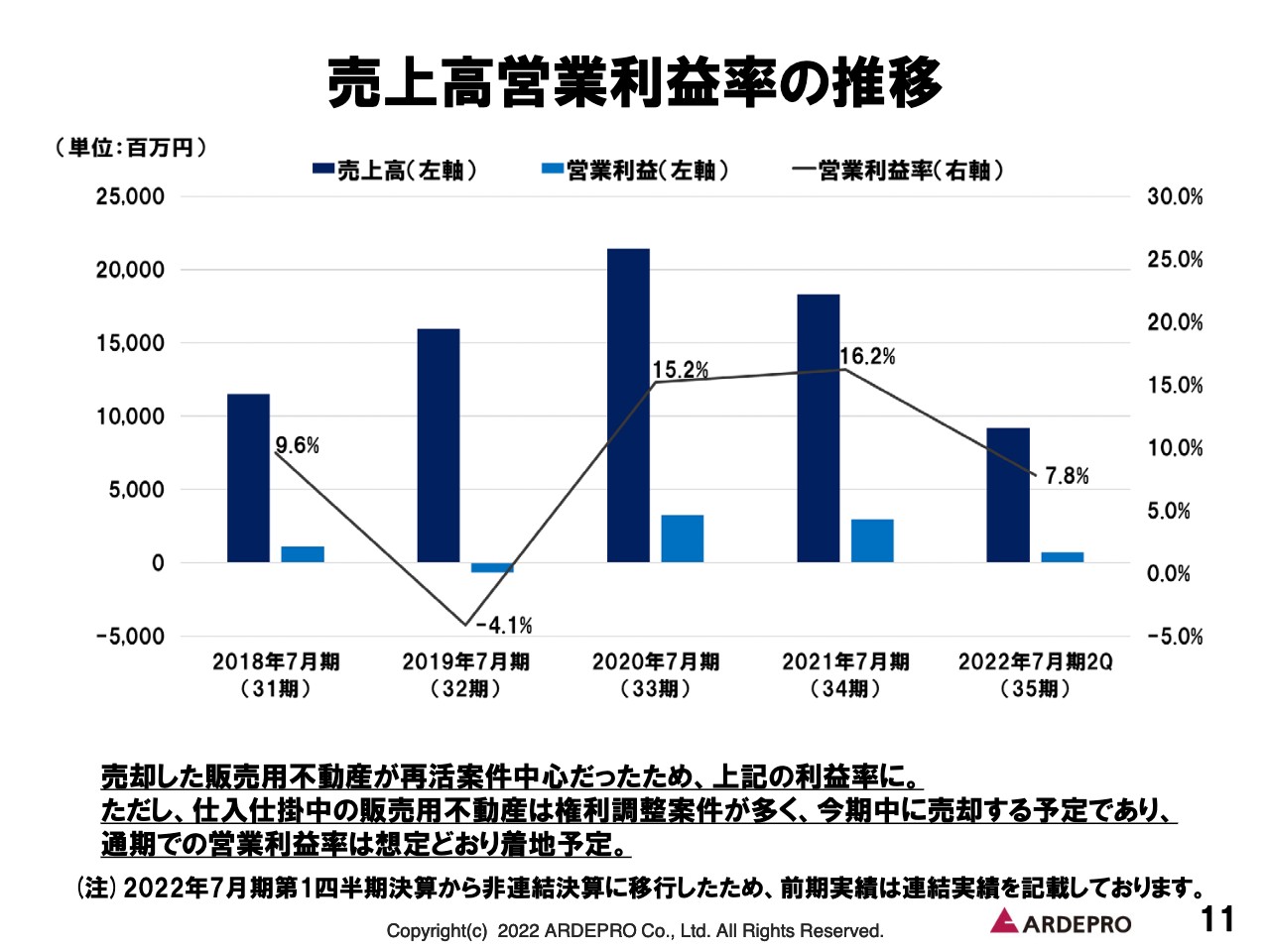

売上高営業利益率の推移

当社が一番重要視している経営指標である、売上高営業利益率の推移です。当社は営業利益率15パーセントを目標に事業活動を行っています。

先ほどご説明したとおり、この上期においては、利益率の若干低い不動産再活案件が、主な引き渡しの案件となっています。その結果、この上期の営業利益率は7.8パーセントとなっています。

しかし、下期は利益率の高い権利調整案件である再開発アジャストメント案件が多数引き渡し予定であるため、順調に進捗すると、最終的には営業利益率が15パーセントを達成する見込みです。

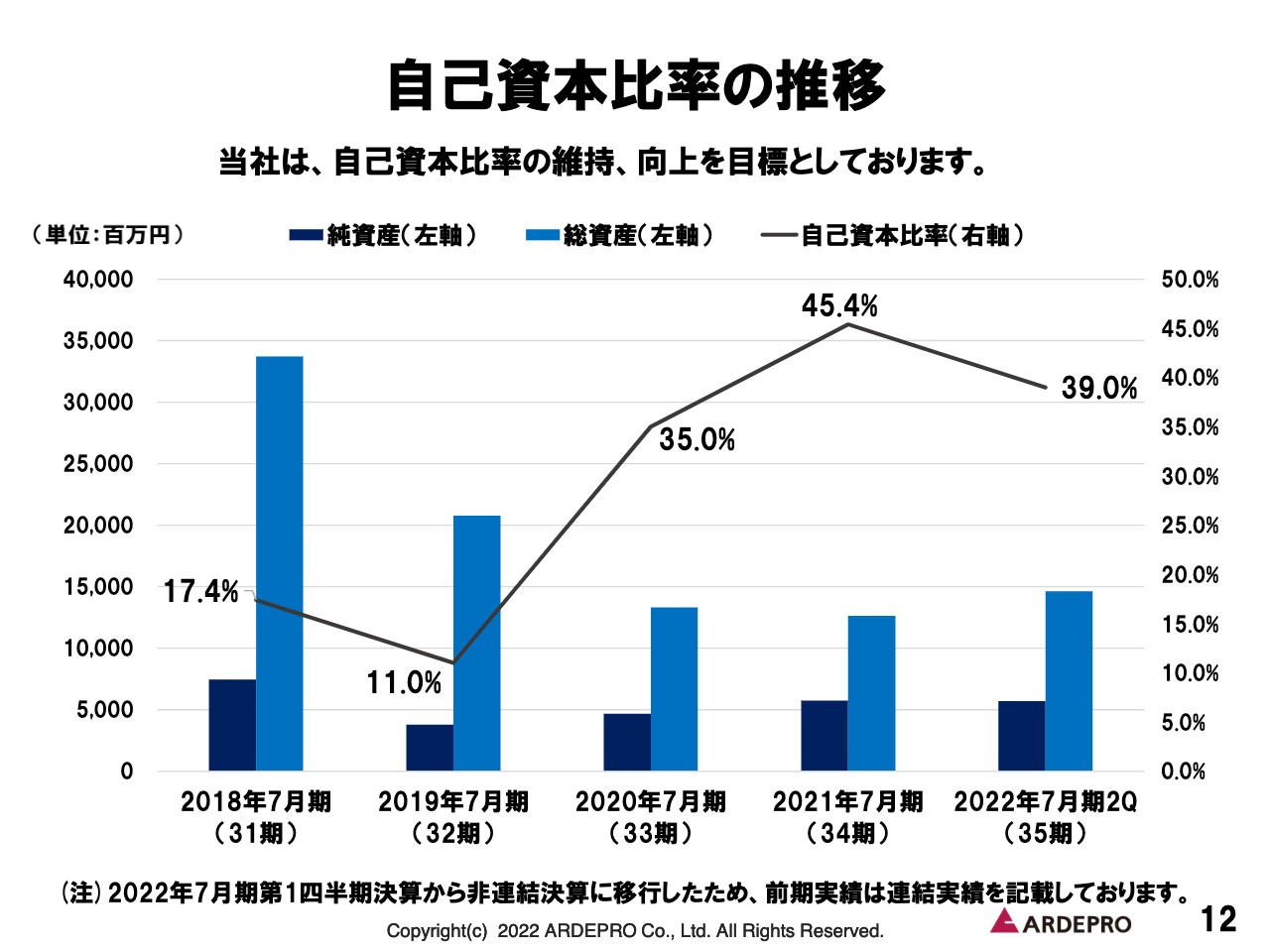

自己資本比率の推移

当社の自己資本比率の推移です。自己資本比率は30パーセントから40パーセントの間で推移していくのが、私どもにとって非常に適したかたちだと考えています。前期末の時点では自己資本比率は45.4パーセントでしたが、当期第2四半期末時点では自己資本比率は39パーセントとなっています。

ただ、当社のような不動産業で、なおかつ物件の売却や仕入れを非常に活発に行っている会社としては、同業他社に比べても、十分に高い自己資本比率を達成していると見ることができます。30パーセントから40パーセントの間を上手く推移していくようなかたちで、物件の在庫の仕入れ活動を行っていければと考えています。

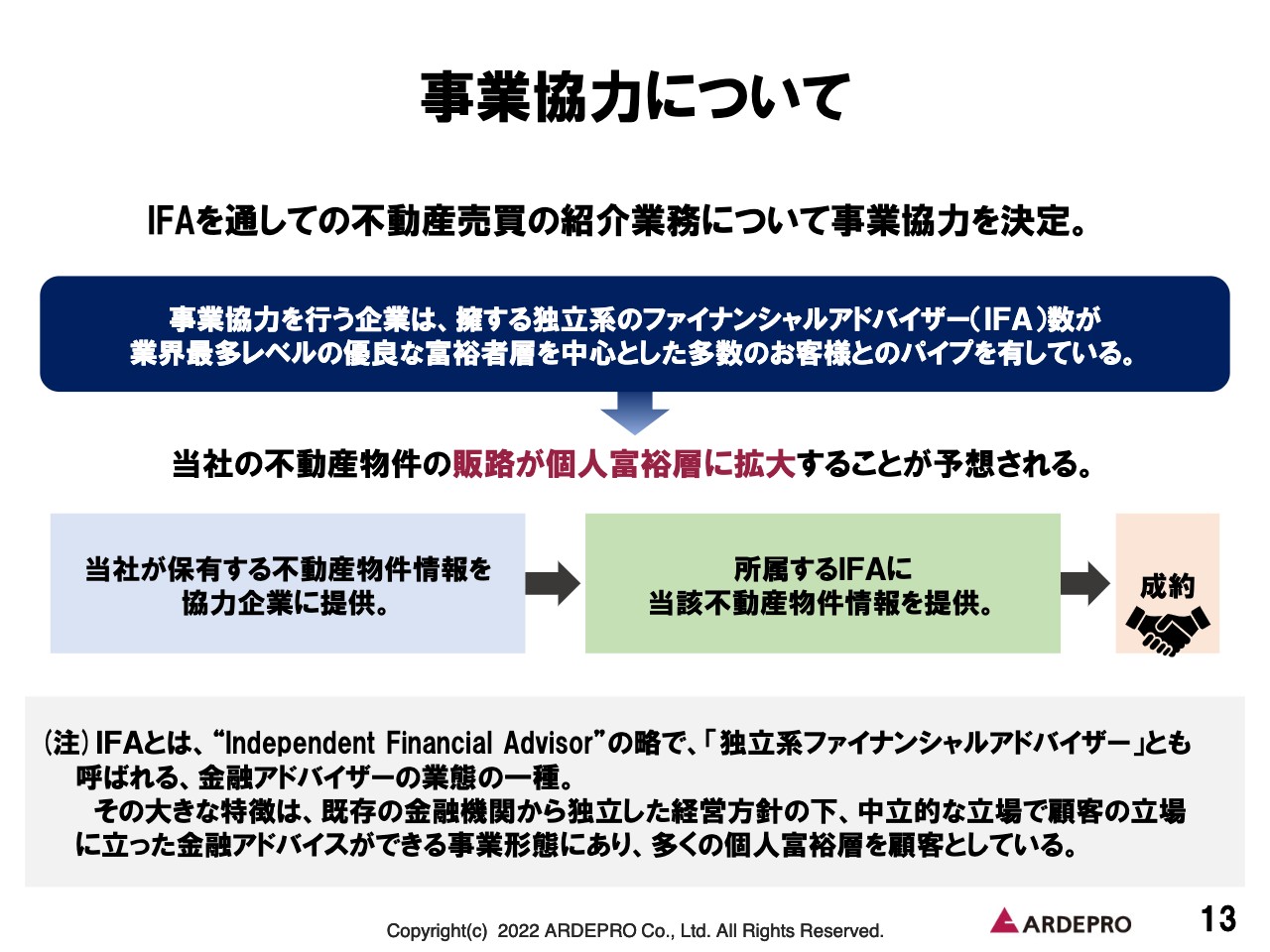

事業協力について

当社の事業協力についてご説明します。当社にとって新たな不動産販売のチャネルの1つを事業協力先として決定しました。

私どもはこれまで、主に不動産再活案件については、一般の不動産仲介会社を通じて、事業法人や一般の投資家の方々に売却していくというスタイルを取っていました。その中でIFA(独立系のファイナンシャルアドバイザー)が数百名所属している会社と、事業協力を行うことを決定しました。

その結果、当社にとって新たな不動産販売のチャネルを1つ設けることができました。今後は、主に不動産再活案件に関してはこちらの事業協力先を通して、一般の投資家や事業法人に売却していく予定です。

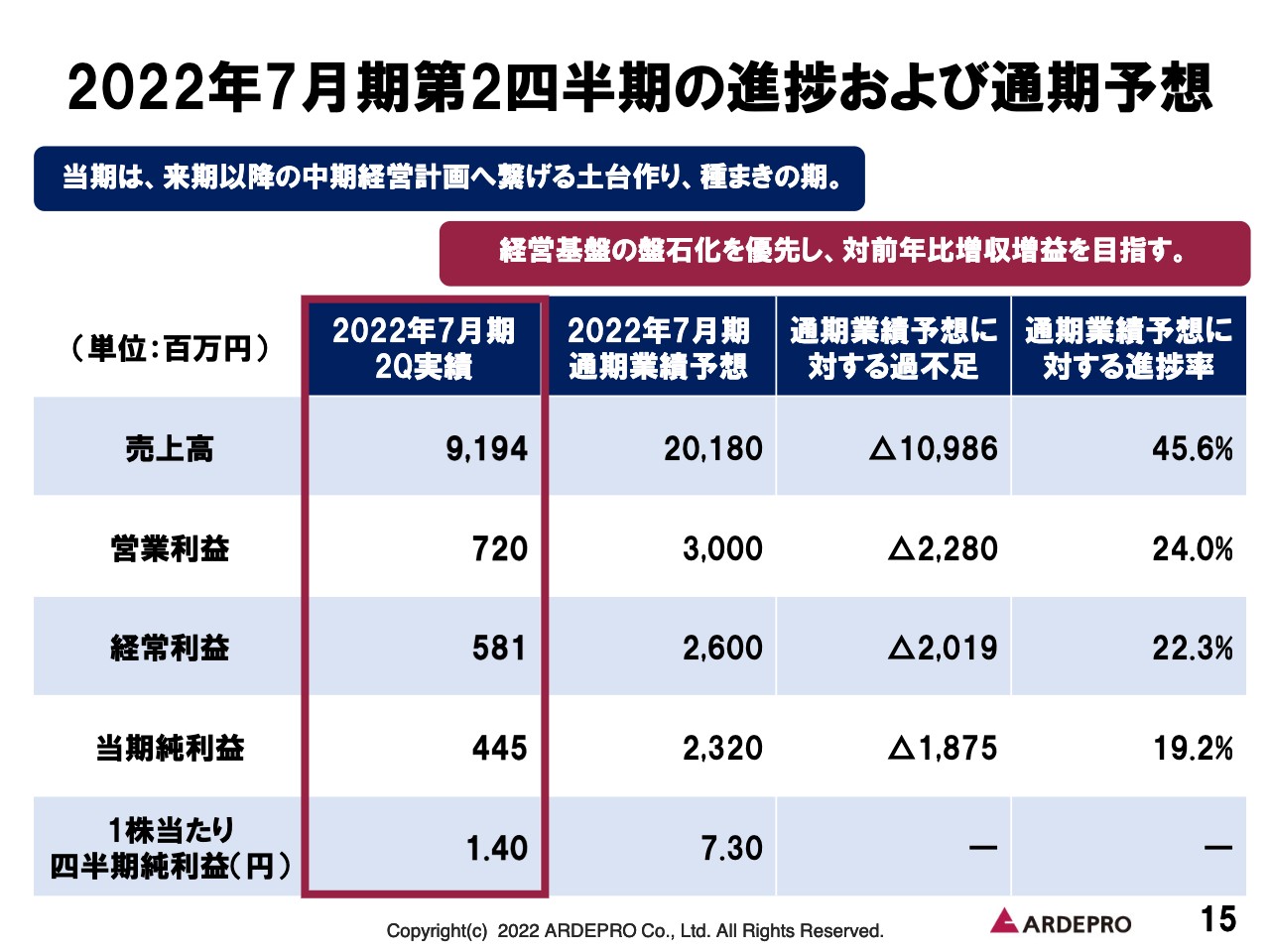

2022年7月期第2四半期の進捗および通期予想

当社の2022年7月期の経営計画についてご説明します。通期業績予想として、売上高は201億8,000万円、営業利益は30億円、経常利益は26億円、当期純利益は23億2,000万円と発表しました。

第2四半期の進捗状況については、先ほどバランスシートの中でお伝えしたとおり、すでに当社は110億円を超える在庫の仕入れを達成できています。こちらは単純に売上高にプラスしていくだけでも、すでに今期の通期業績予想の目標値は達成できている状況です。

また、その110億円とは当社の簿価ですので、そこに利益が乗せられ、なおかつ利益率の高い再開発アジャストメント案件の引き渡しが多く想定されているため、今期の目標数値では売上高ならびに利益面でも十分に達成できると考えています。

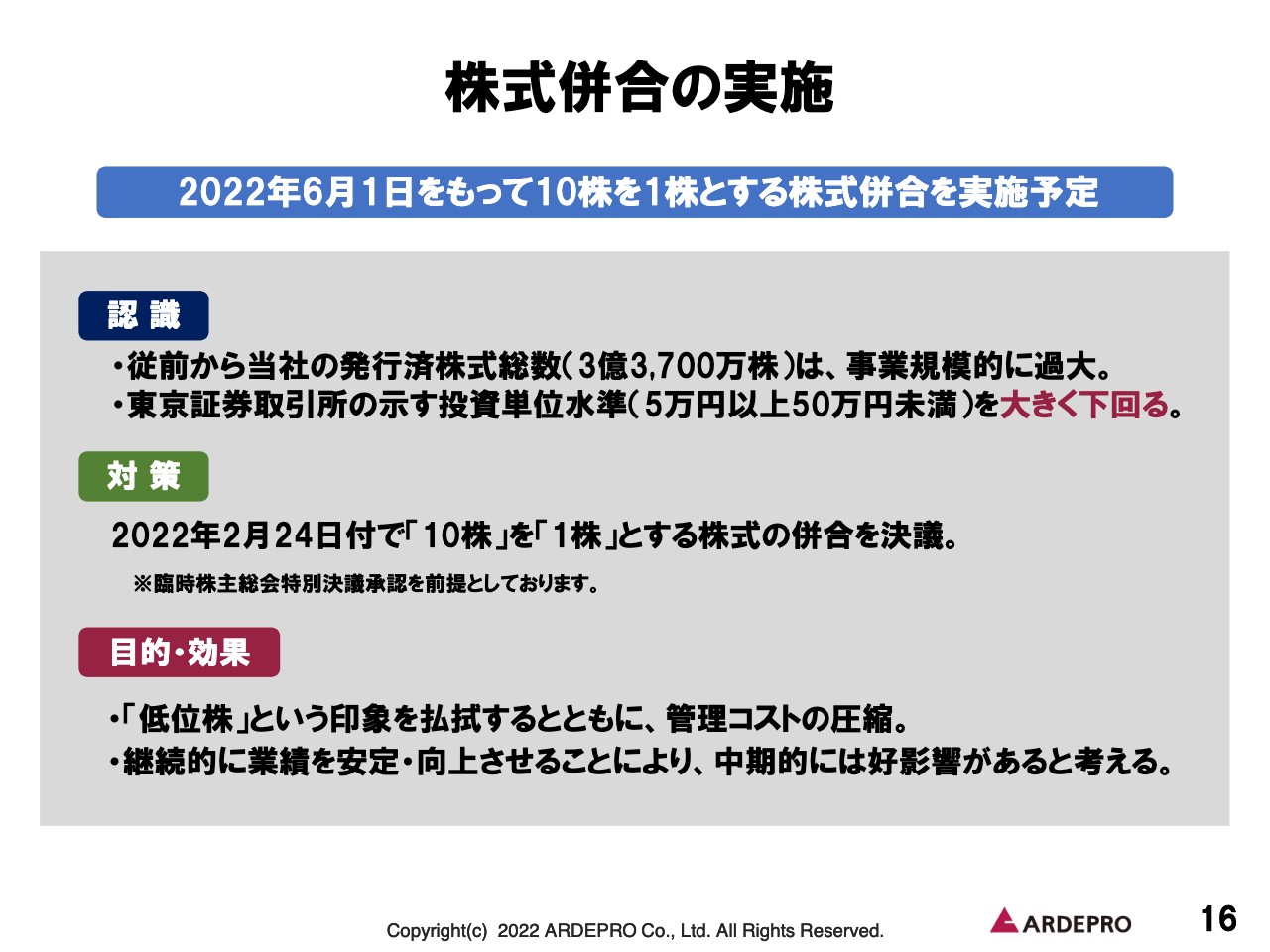

株式併合の実施

第2四半期の当社のトピックスです。先日、当社の発行する普通株式の株式併合の実施を決定しました。6月1日をもって、10株を1株とする株式の併合を行います。

主な目的としては管理コストの圧縮が挙げられますが、背景として、当社の発行済株式総数は現在3億3,700万株で、従来お伝えしていたとおり、当社の事業規模としては非常に過大だという認識があります。

これまでは自社株買いをメインに発行済株式の総数を減らすことを考えていましたが、我々が考える規模に達するだけの、自己株式の取得というのは現実的にはなかなか難しいです。なおかつ、今期に発表する、来期以降の中期経営計画の中で「強固な財務基盤を構築する」という基本骨子をすでに決定しています。

それらを勘案した結果、当社の今置かれている立場としては、発行済株式総数を減らすためには、10株を1株とする株式併合が一番適していると判断しました。当社の将来を見据え、あえてこの時期に株式併合をするべきだと考え、決断しました。

こちらについては4月末に開催予定の臨時株主総会特別決議をもって、株主のみなさまに承認いただいた後、併合を実施する予定です。

以上、私から2022年7月期第2四半期の決算概要、ならびに今期の経営計画に伴う実績推移について発表させていただきました。

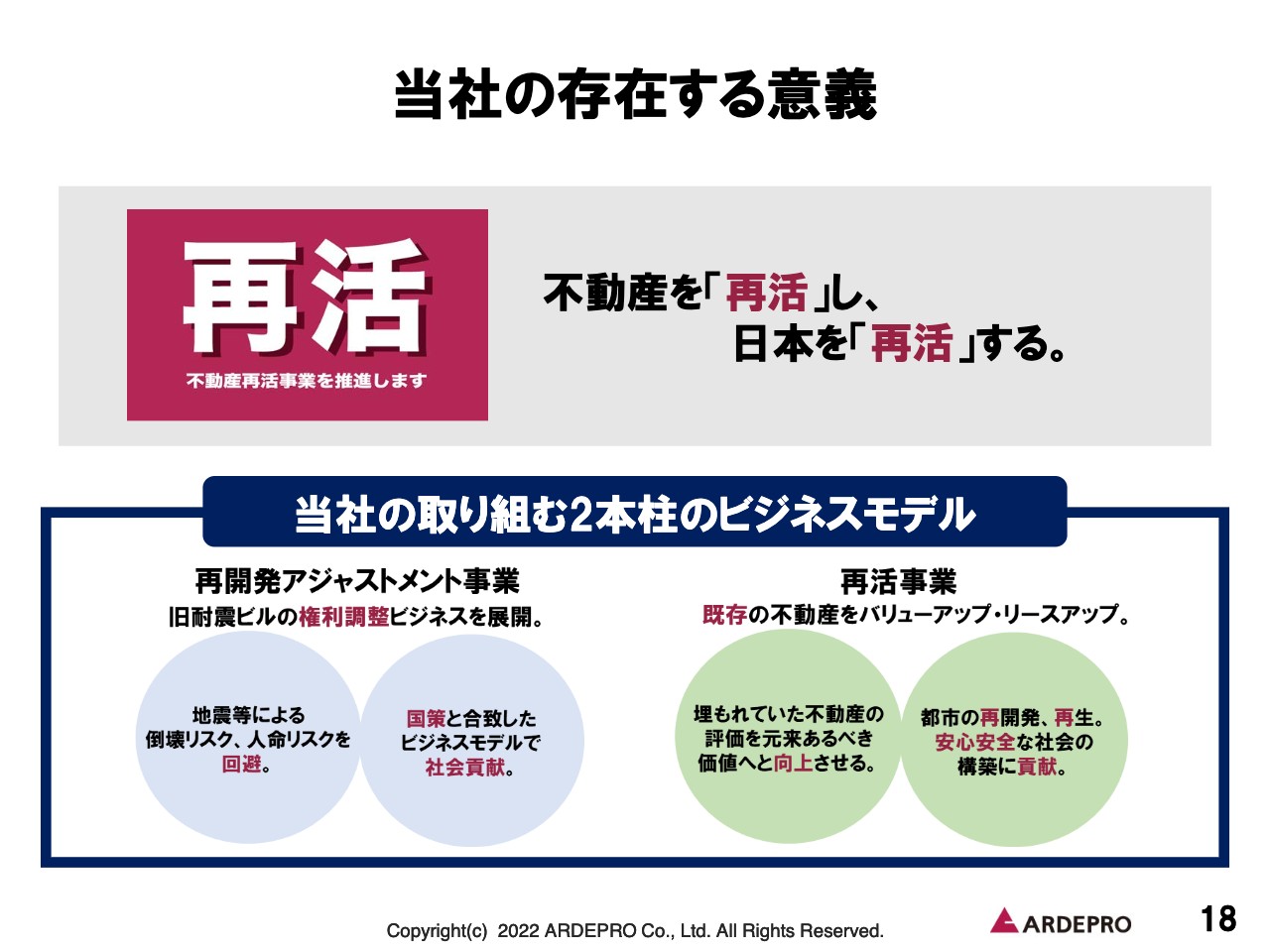

当社の存在する意義

秋元和弥氏(以下、秋元):秋元です。私から、当社のビジネスモデルについてご説明します。

当社の存在意義に関してです。スライドのとおり、当社は「再活」というロゴを掲げ、「不動産を『再活』し、日本を『再活』する。」というテーマを持っています。そのテーマを実行していくのが、当社の取り組む2本柱のビジネスモデルにおける事業となっています。

そのうち1つ目が、再開発アジャストメント事業、2つ目が再活事業となっています。それぞれのビジネスモデルの詳細については、後ほどご説明します。

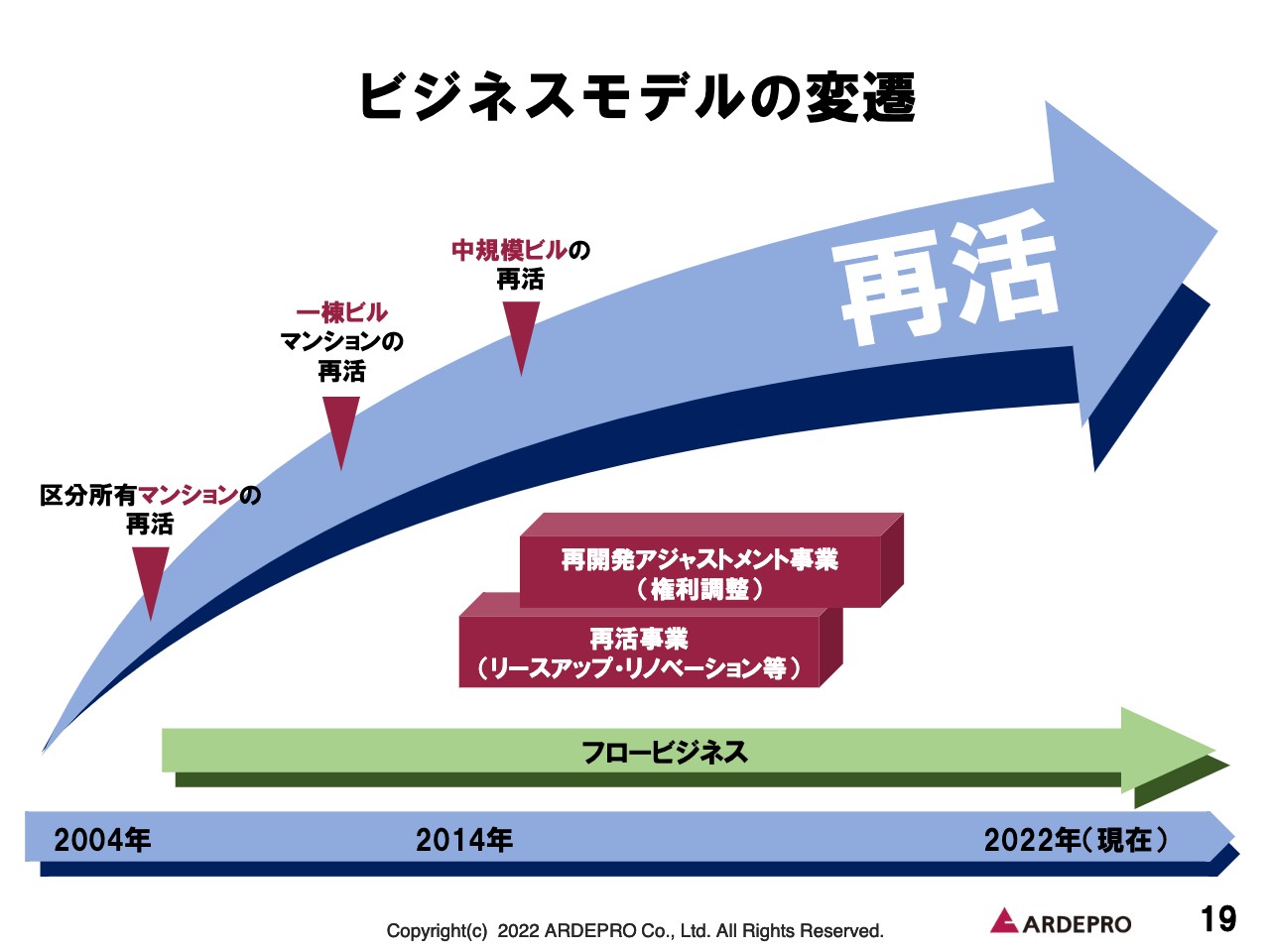

ビジネスモデルの変遷

当社のビジネスモデルの変遷についてご説明します。もともと当社は区分所有マンションの再活、つまりリフォーム販売を受けて、その後一棟ビルのマンションの再活を手掛け、その後、中規模ビルの再活へと移行してきました。現在は先ほどご説明した2本柱のビジネスモデルで事業を展開しています。

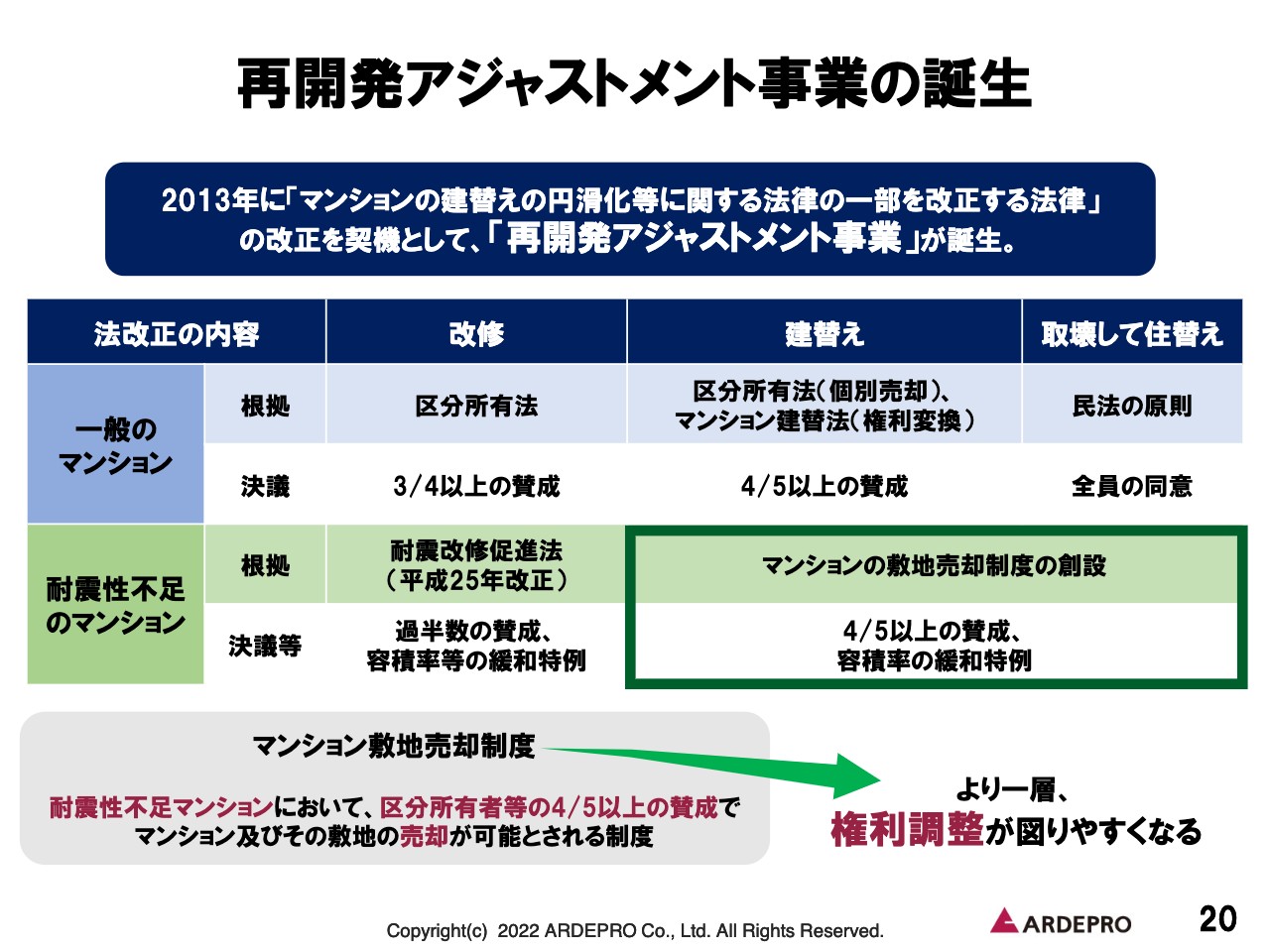

再開発アジャストメント事業の誕生

再開発アジャストメント事業が誕生した契機についてお話しします。耐震性不足の認定を受けたマンションに関しては2013年に、区分所有者等の5分の4以上の賛成をもってマンションおよびその敷地の売却が可能とされる、という法改正が行われました。いわゆるマンションの敷地売却制度が施行されています。

これにより、これまで以上に権利調整が図りやすくなったことを受けて、再開発アジャストメント事業をスタートさせたという経緯があります。スタート時期については、当社は同業他社よりもかなり早い段階から取り組みを始めています。

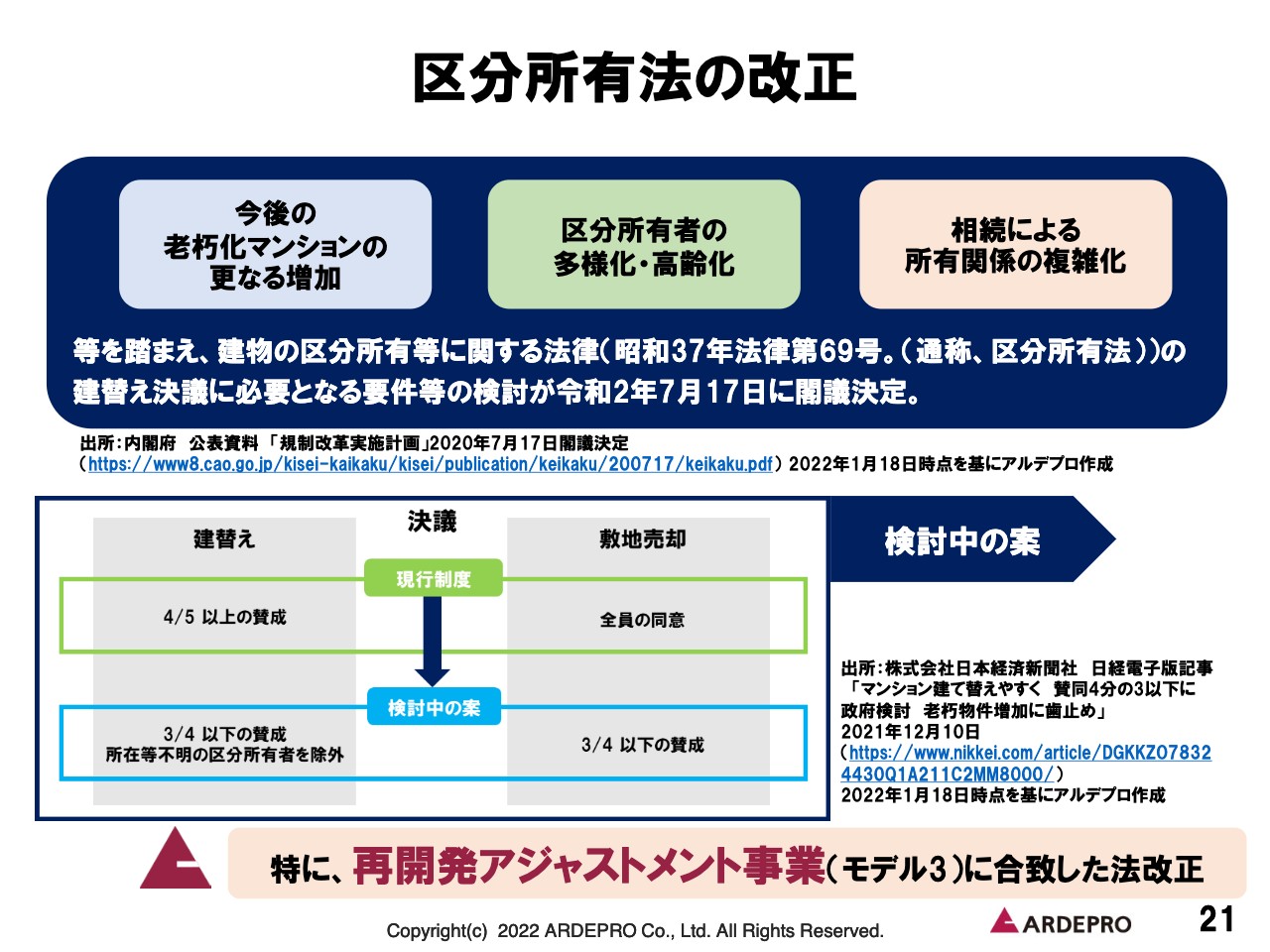

区分所有法の改正

区分所有法の改正に関してお伝えします。現在、政府で建物の区分所有等に関する法律の検討が行われています。

これまで建替え決議には5分の4以上の賛成、また、敷地売却においては全員の同意が必要と定められていました。しかし、現行制度から建替えに関しても敷地売却に関しても4分の3以下の賛成で決議ができるよう、決議要件の緩和が検討されていると聞いています。この法改正については、当社の再開発アジャストメント事業に合致したものと考えています。

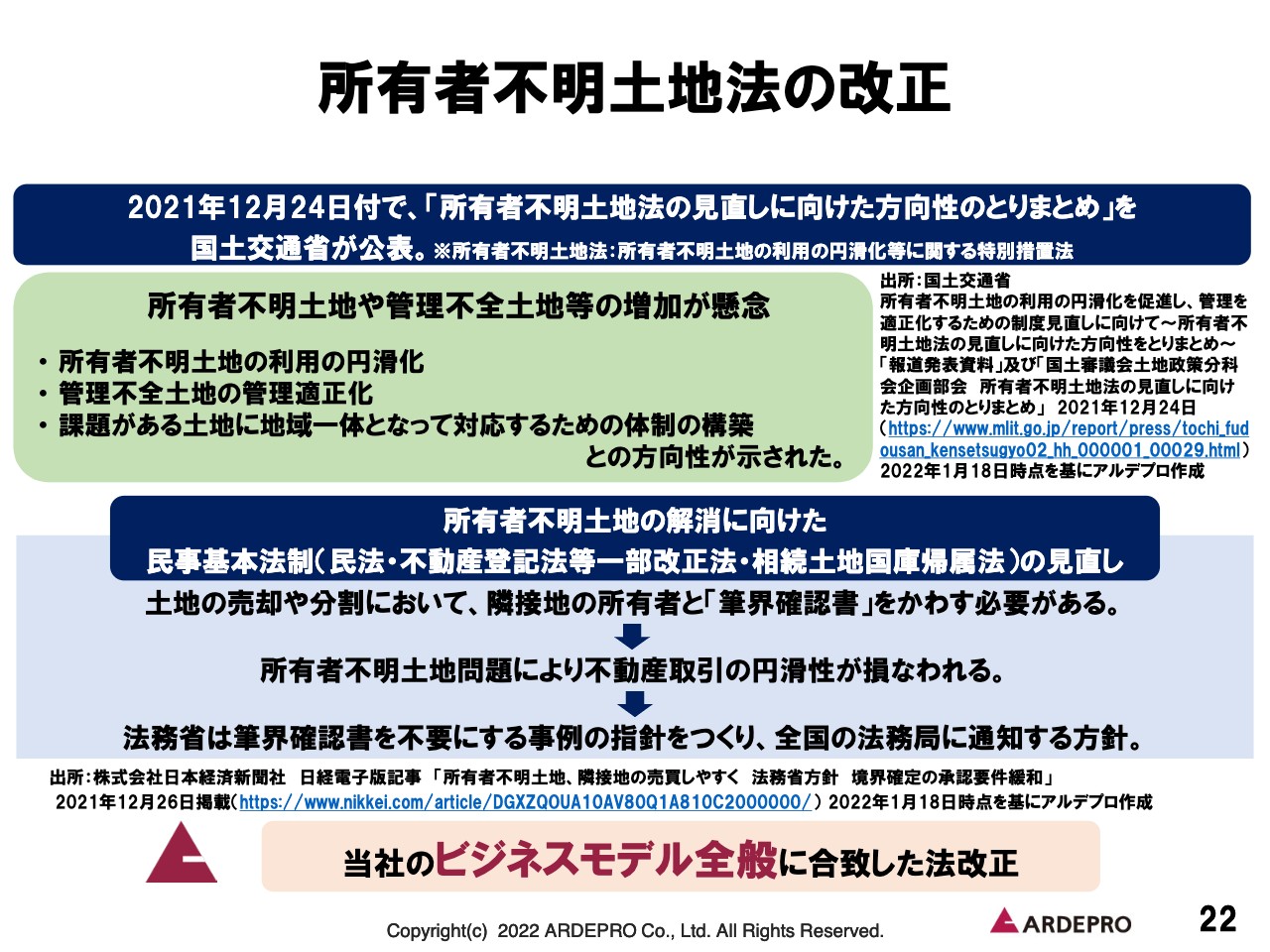

所有者不明土地法の改正

当社にとって追い風となるような法改正の検討が、所有者不明土地法の改正です。現在、人口減少や高齢化が進む中で、所有者不明の土地の増加が懸念されています。

特に土地の売却や分割においては、取引時に必要な隣接地との境界確定の手続きにおいて、地主の承諾書類の提出要件がありましたが、今まではこの手続きのために不動産取引の円滑性が損なわれてきました。今回の法改正によりそれを緩和させ、土地取引の滞りを減らす目的が達成されると考えています。

この法改正は当社の2つのビジネスモデルの、いずれにも合致したものと考えています。

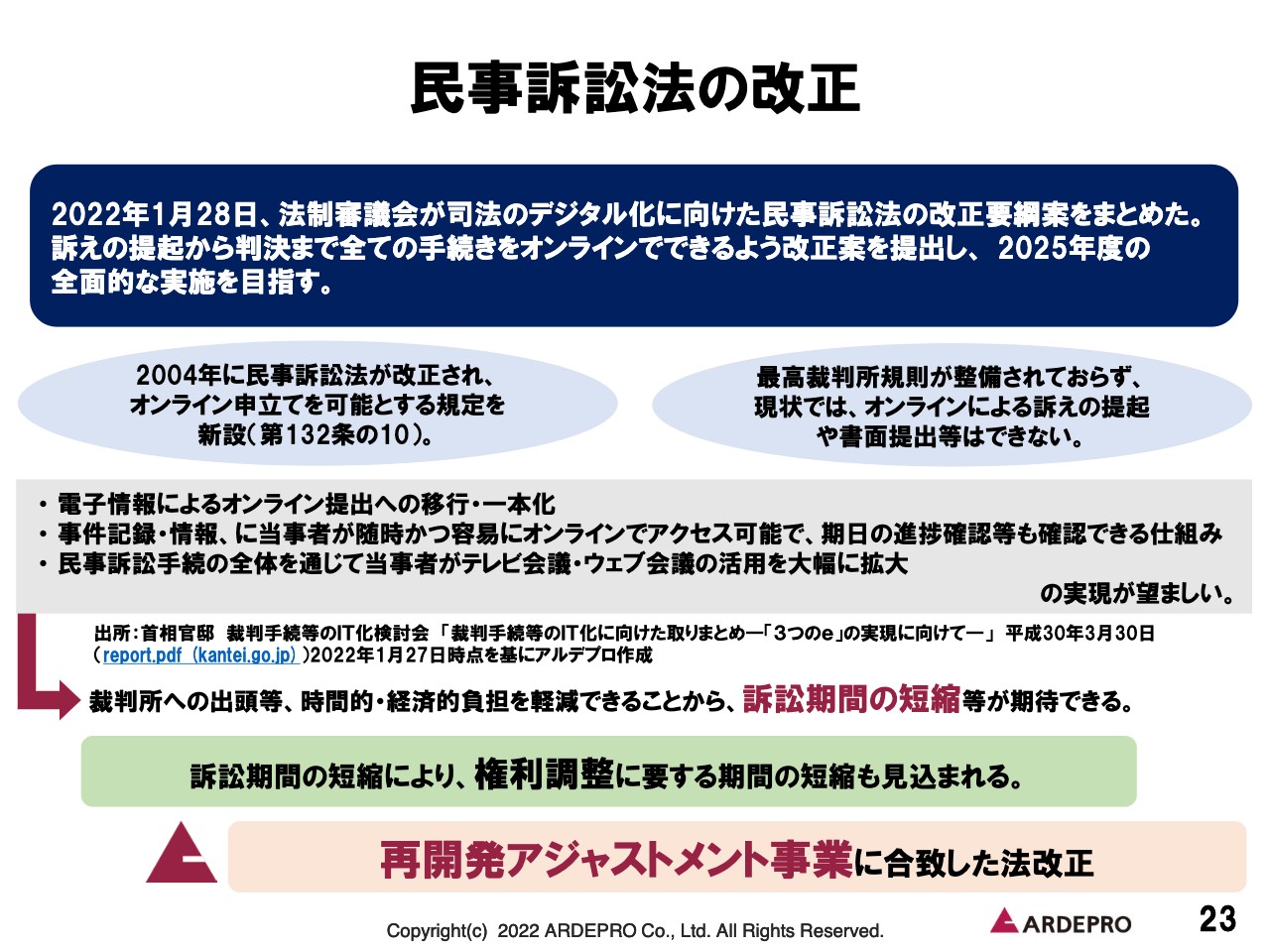

民事訴訟法の改正

23ページは民事訴訟法の改正についてです。2022年1月に、訴えから判決までの手続きをオンラインで完結できるような法改正が提出され、2025年度には全面的な実施を目指すと聞いています。これにより、今まで煩雑だった訴訟の手続きが簡素化され、訴訟期間の短縮が期待できます。今後は当社が行っている権利調整に要する期間の短縮も見込まれ、効率的な事業運営が行われることが想定されます。

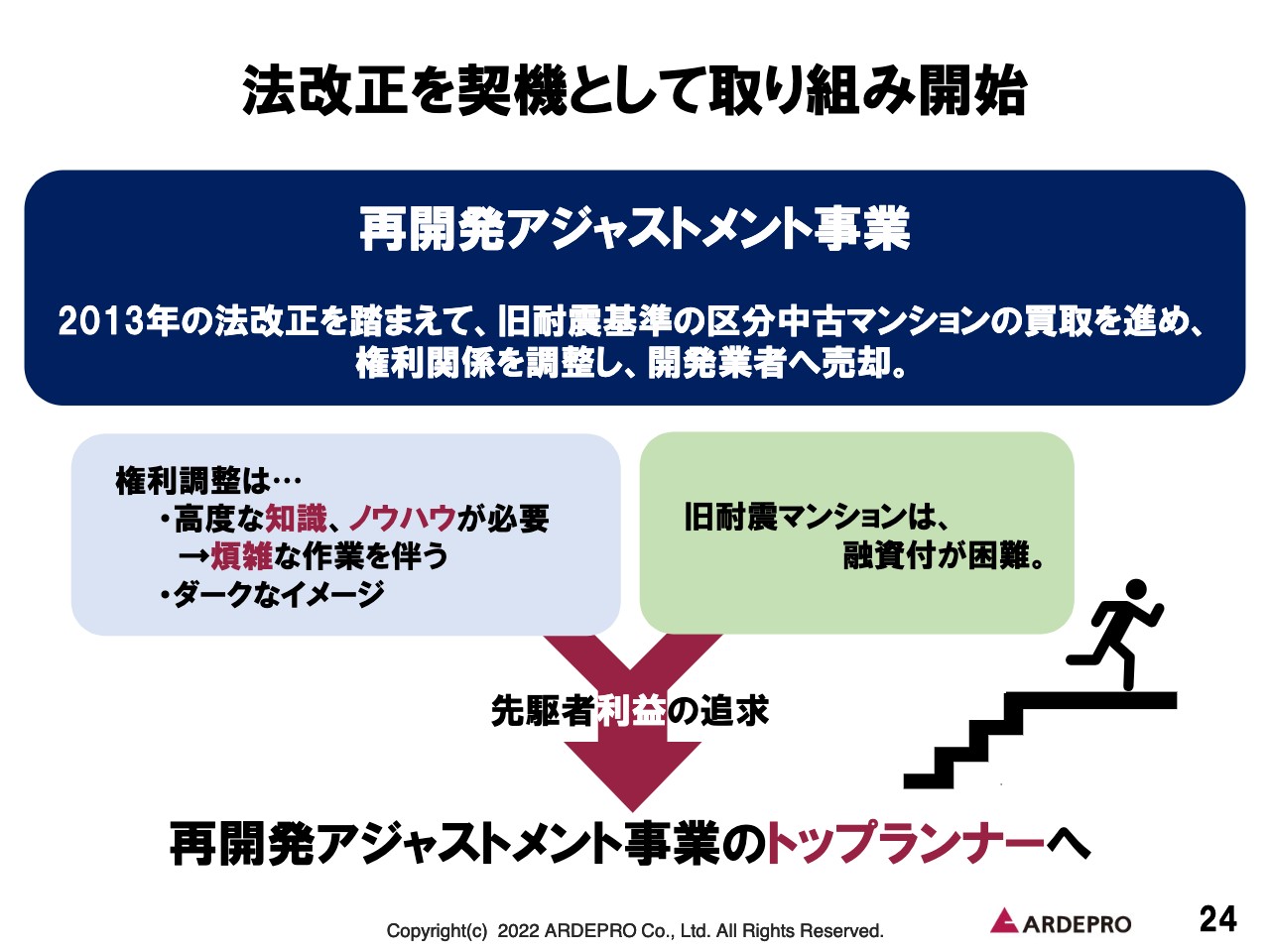

法改正を契機として取り組み開始

これらの法改正を踏まえ、再開発アジャストメント事業に関しては、特に旧耐震マンションの建替えプロジェクトへの参画が今後しやすくなります。当社のノウハウをマンションの運営側と共有することで、より円滑な建替えを推進していくための追い風となっていきます。今後は当社の強みをさらに活かしながら、再開発アジャストメント事業のトップランナーを目指していきます。

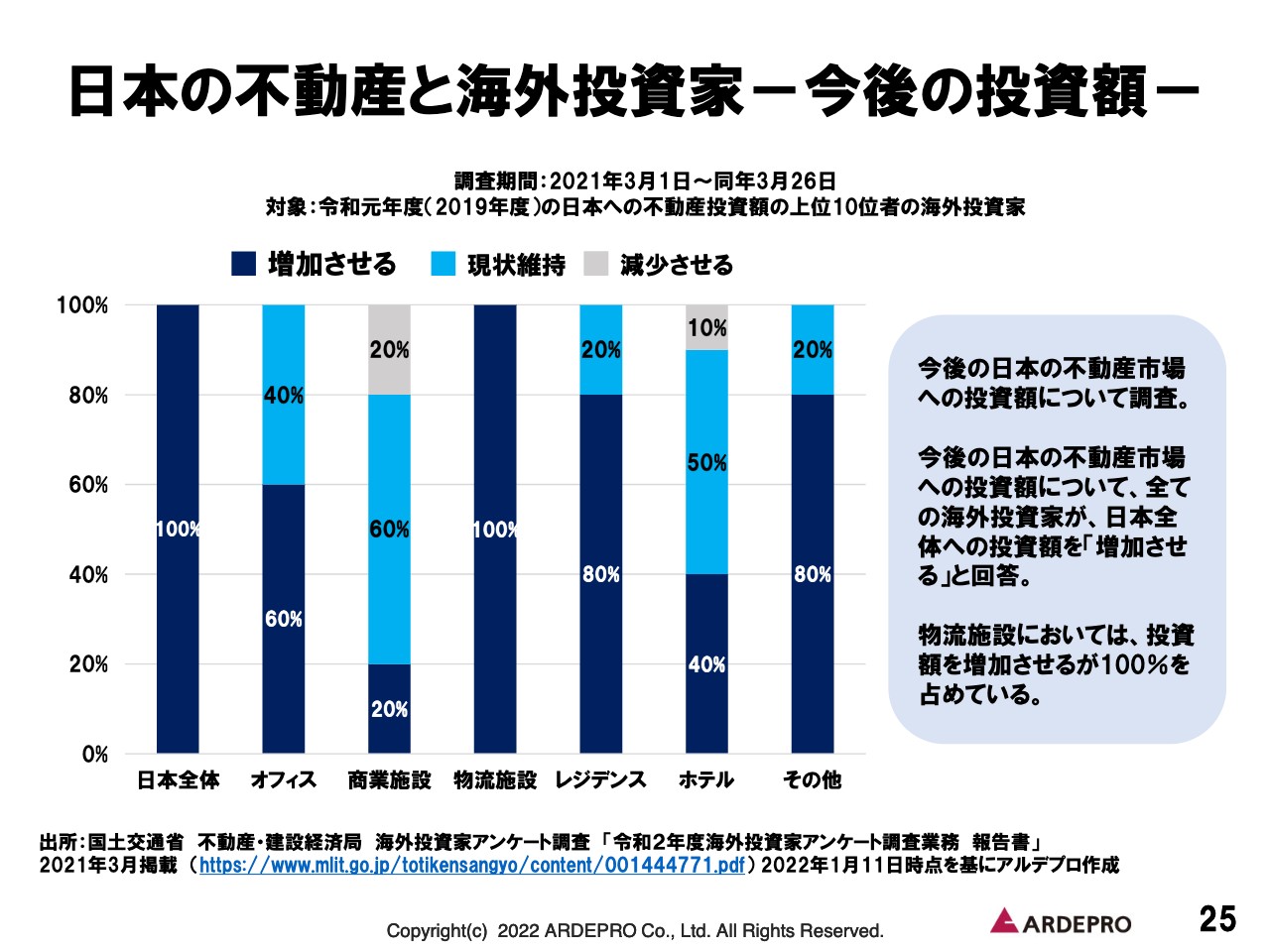

日本の不動産と海外投資家-今後の投資額-

これまで不動産に関わる日本国内の法改正に関してご説明してきましたが、日本の不動産市場に対する海外投資家の動向についてもお伝えします。

国土交通省が実施した海外投資家に向けた日本の不動産市場への投資に関するアンケート調査によれば、対象となった海外投資家の100パーセントが、今後も日本全体に対する投資額を増加させると回答しています。このデータを見ても、日本の不動産市場は依然として投資魅力のあるマーケットであることがよくわかります。

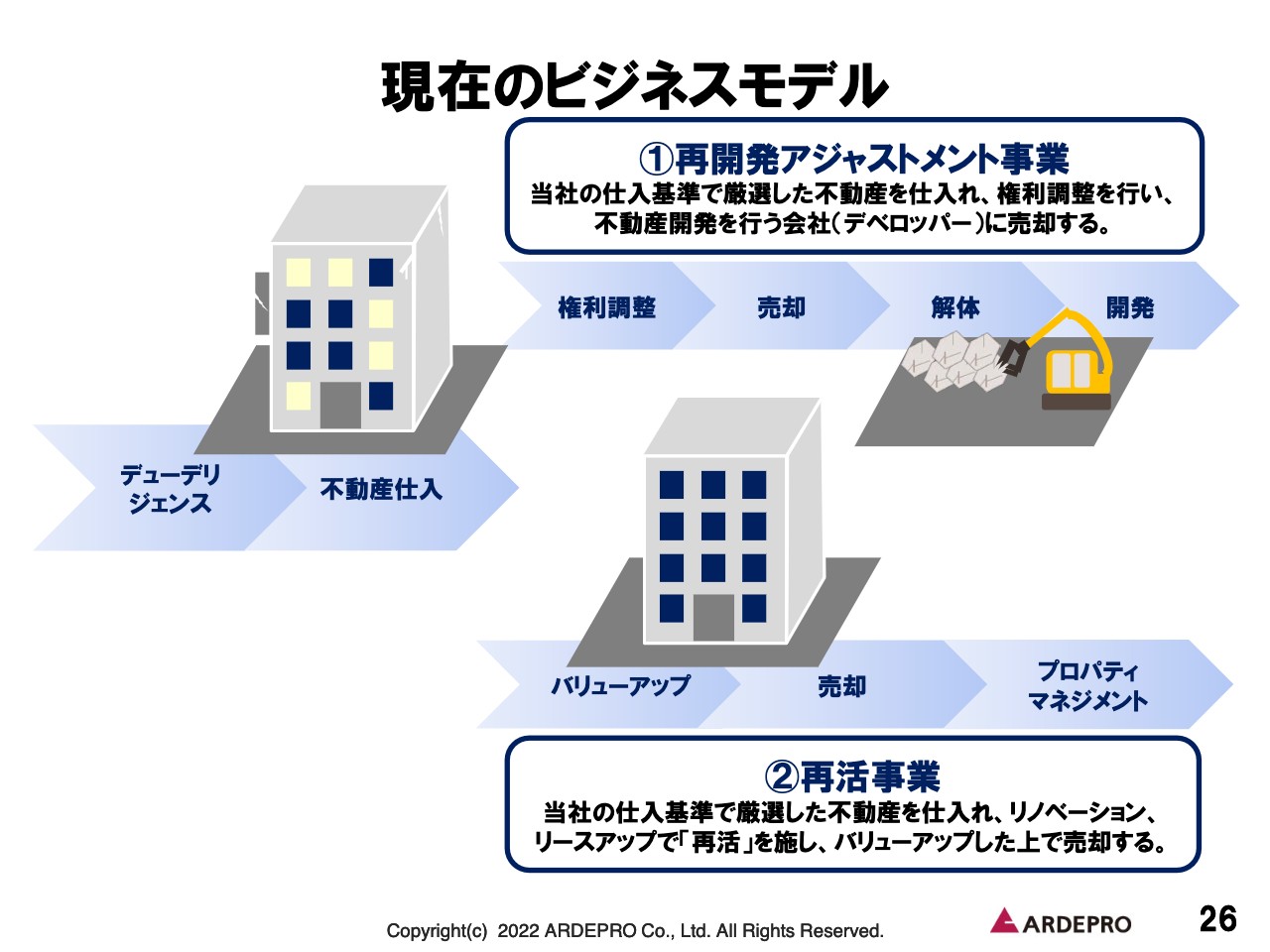

現在のビジネスモデル

当社の現在のビジネスモデルについてご説明します。先ほどお伝えしたとおり、当社が得意とするビジネスモデルは、再開発アジャストメント事業、再活事業の2つの事業となっています。

まず再開発アジャストメント事業についてご説明します。当社は仕入れ交渉段階から売却出口をある程度固めた上で権利関係の調整を行い、開発素地とすることで大手デベロッパーや事業法人に販売するというビジネスモデルを展開しています。

当社ではこのビジネスモデルを再開発アジャストメント事業と名付けており、昨今のメイン事業として推進しています。この事業の推進には専門性と経験、実績、交渉ノウハウが必要となるため、参入障壁が高く、競合他社が少ないニッチなビジネスモデルとなっています。

次に再活事業についてご説明します。不動産の取得から売却まで平均で4ヶ月から6ヶ月ほど掛けて、建物のバリューアップやリースアップを行います。建物を壊すのではなく、建替えの必要のない不動産に必要な改修等を施すことで、不要な取り壊しを行うことなく、1つの不動産の再活用を実現することを目的としています。

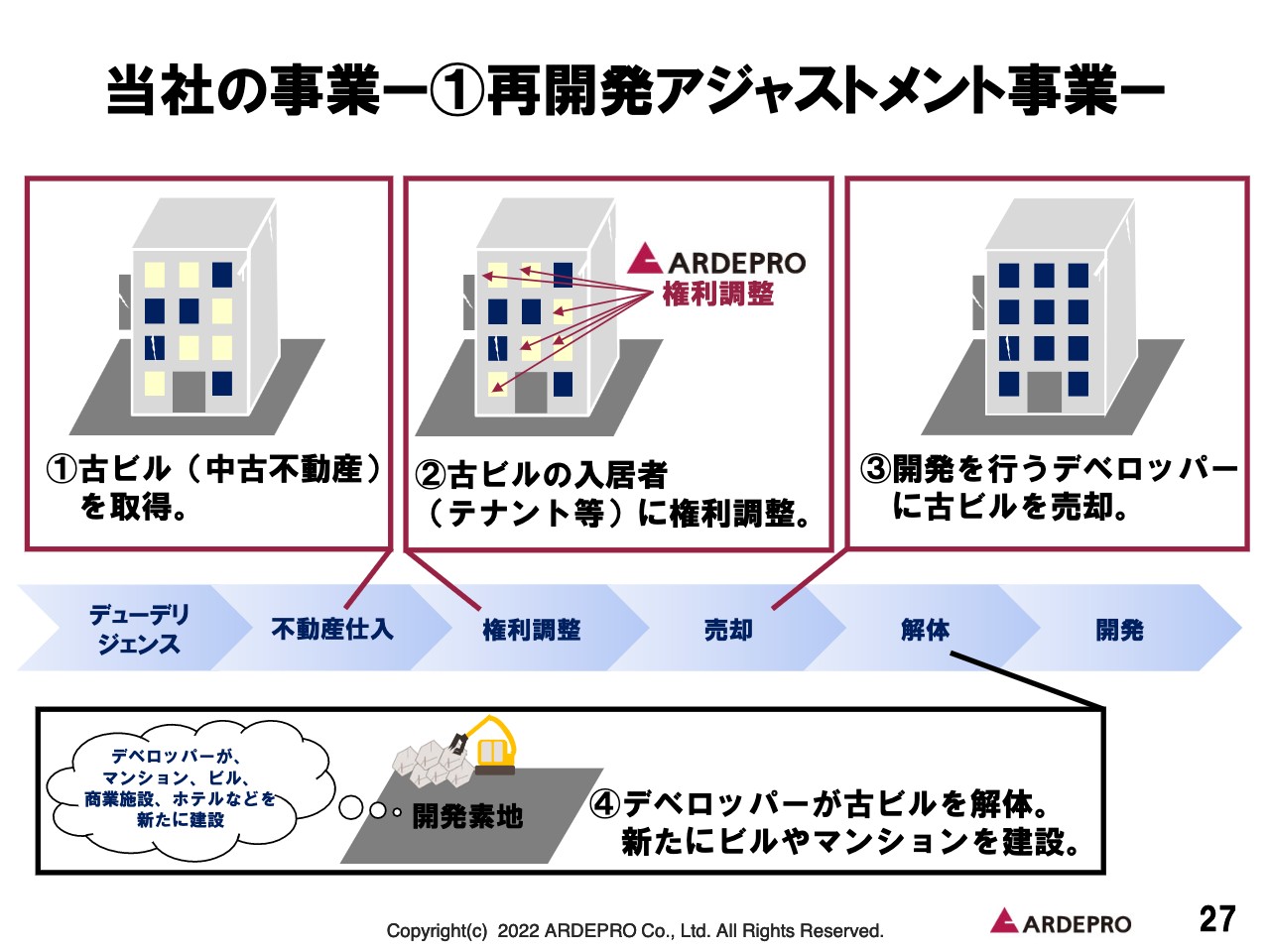

当社の事業ー①再開発アジャストメント事業ー

再開発アジャストメント事業における基本スキームのご説明をします。この再開発アジャストメント事業においては、当社は好立地の、再開発による資産価値の増大が見込める旧耐震マンションやビルの権利調整を中心に取り組んでいます。

また、東京都内の中心部をメインとして権利調整を実施することで、さらにその土地の価値がアップされることになります。これにより、デベロッパー側の観点からも新たな土地開発が可能となり、素地の有効利用が可能となることから、事業採算的にも取得意欲が非常に高くなります。当社としても本事業は結果的に粗利益率が高く、高収益のビジネスモデルとなっています。

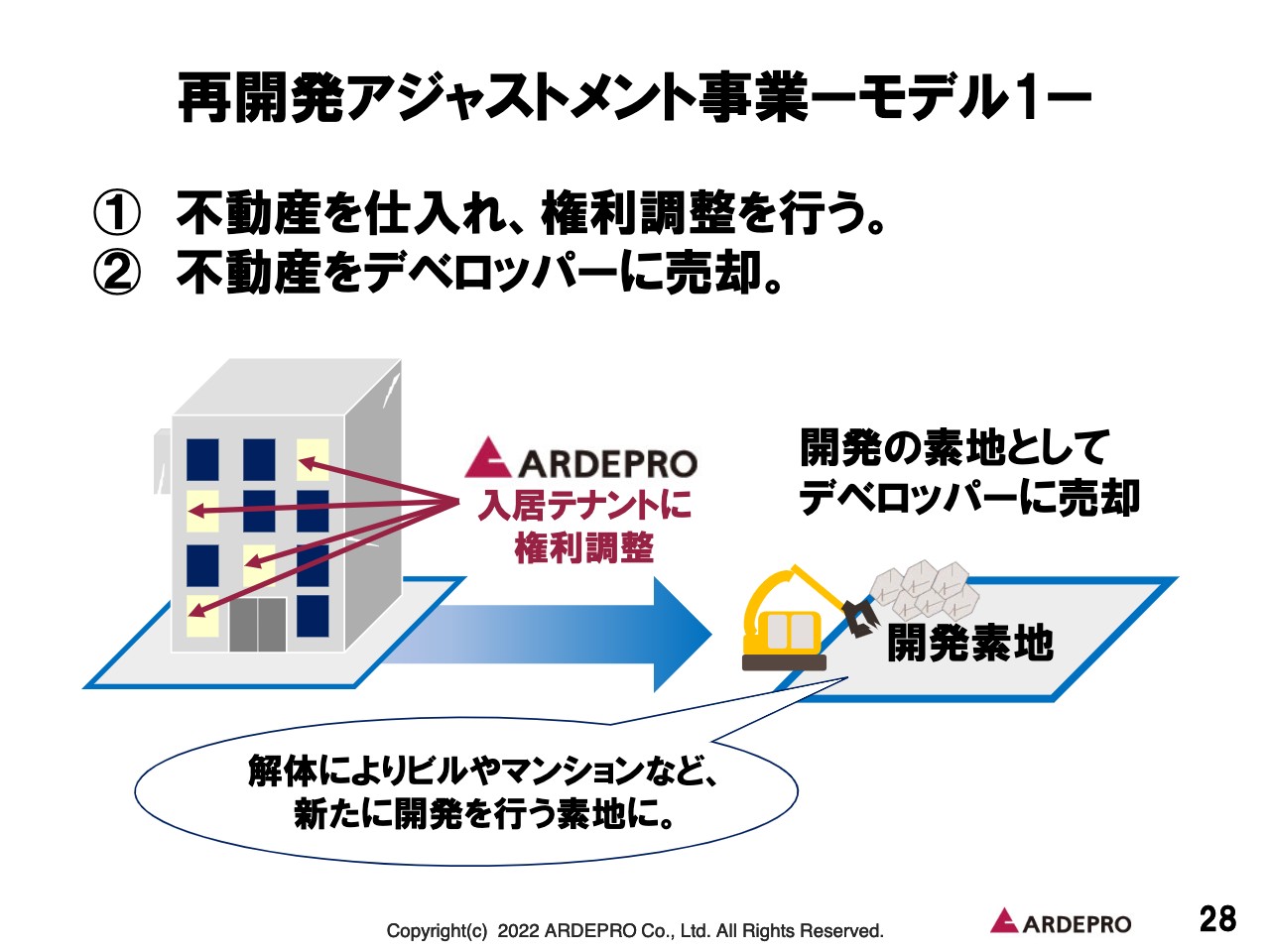

再開発アジャストメント事業ーモデル1ー

当社が取り組む再開発アジャストメント事業の具体的なモデルについてご説明します。アジャストメント事業には、大きく3つのモデルがあります。

1つ目に、当社は不動産の仕入れを完了した後に、入居するテナントに対して権利調整を行っていきます。すべてのテナントの権利調整が完了し、すべて空室のビルになった状況で、不動産開発を行うデベロッパーに売却します。こちらは3つの中で一番シンプルであり、なおかつ件数が一番多いビジネスモデルとなっています。

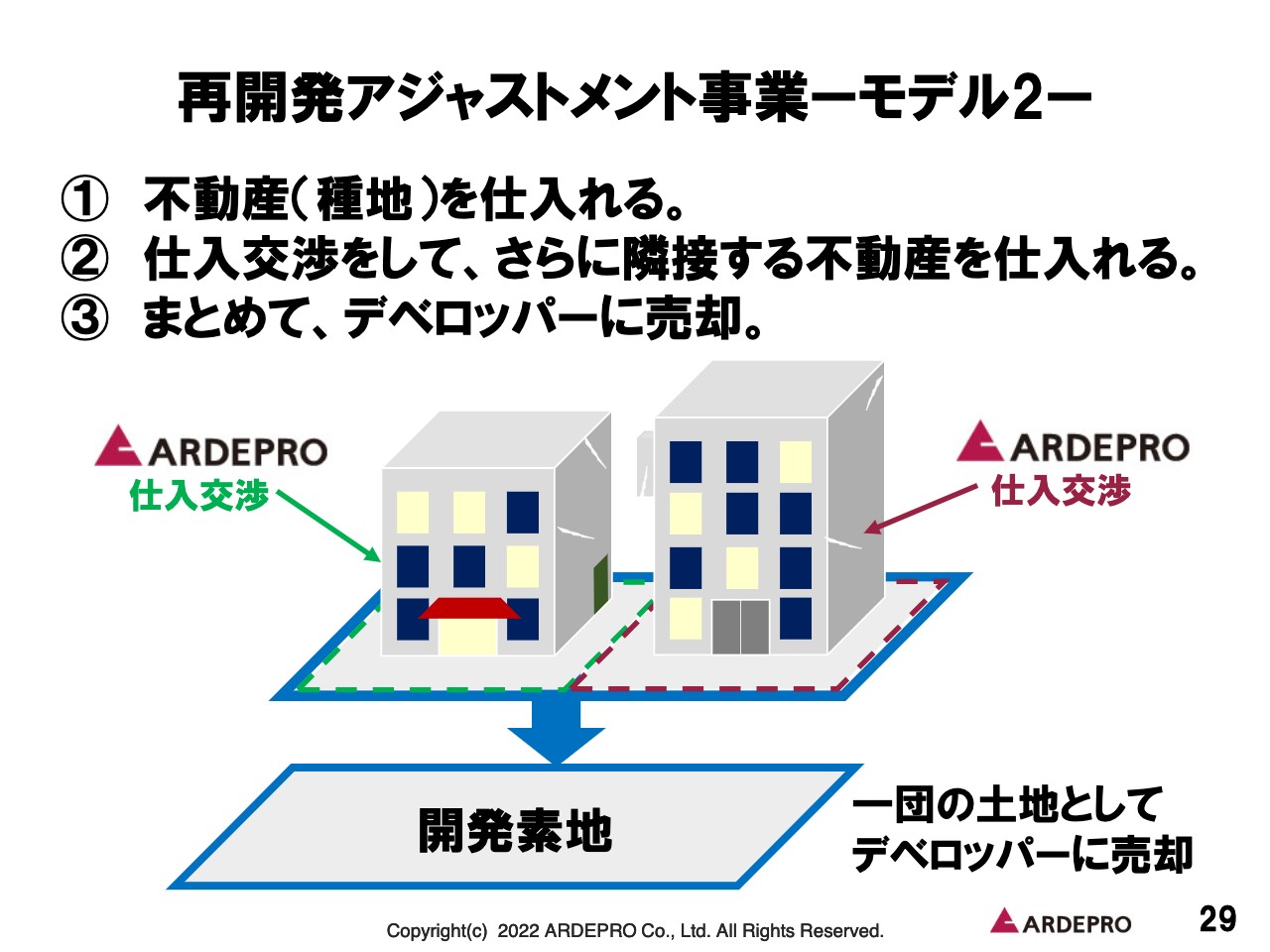

再開発アジャストメント事業ーモデル2ー

2つ目のモデルでは、種地となる不動産の仕入れをした後、入居するテナントに対して権利調整を行っていきます。また同時に隣接する不動産の仕入れを行います。追加で仕入れた不動産に建物が存在する場合、同様に権利調整を行い、複数の不動産をまとめてデベロッパーに売却します。このように一団の土地として売却することで、デベロッパーにとっても土地の利用がしやすくなることから、一定の評価を得ています。

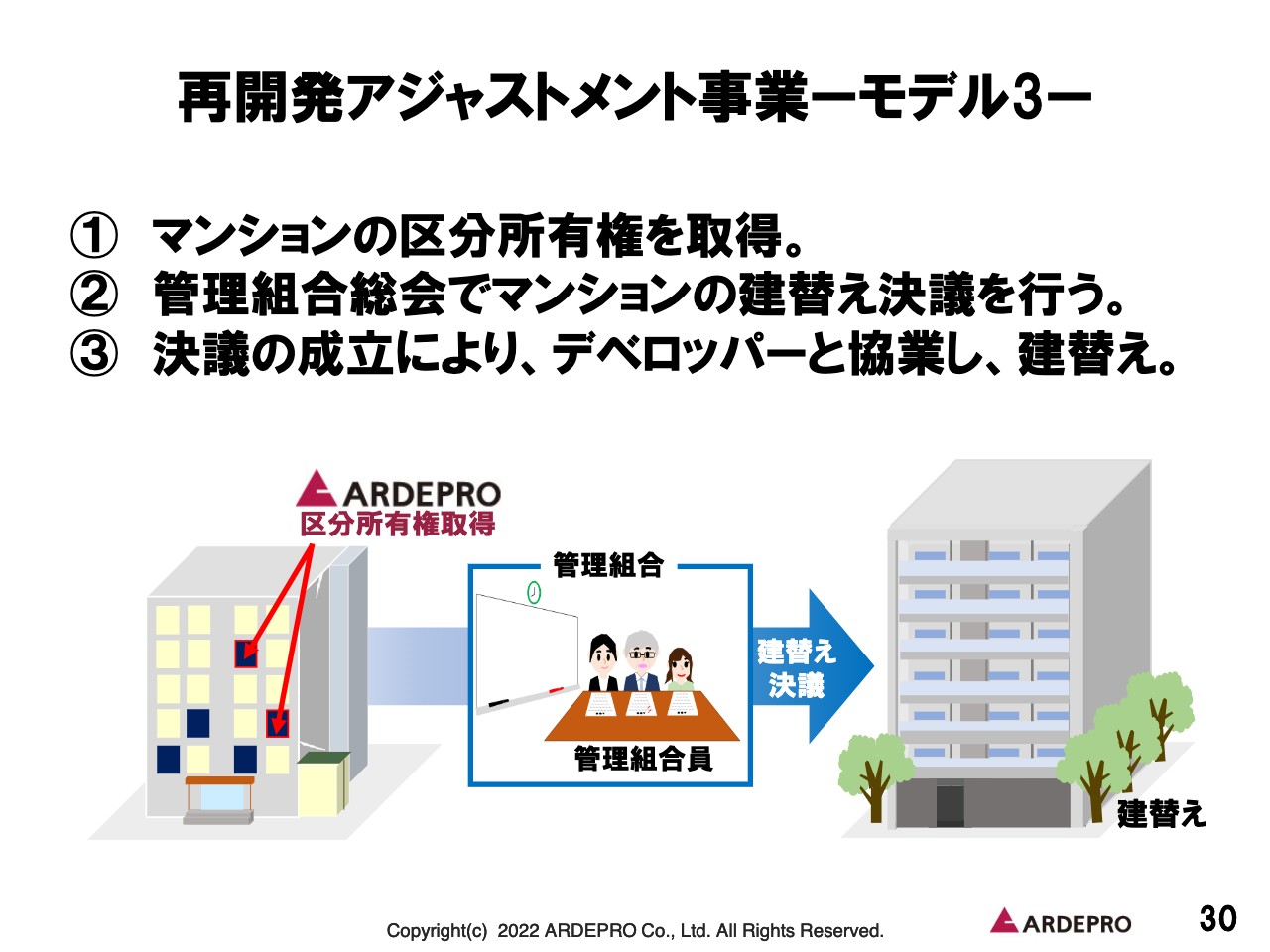

再開発アジャストメント事業ーモデル3ー

3つ目のモデルは、先ほどご説明した法改正に一番関係するところになっています。まず、当社が旧耐震基準において建設されたマンションの区分所有権を取得します。区分所有権を取得する理由は、マンションの組合員となることで、管理組合への参加が可能となるためです。

我々はプロとして、マンションの現状や今後のマンション運営にとって何が最適なのかを提案し、新耐震基準を満たし、居住者のみなさまにとって安全なマンションにするべく、デベロッパーなどに声がけをし参画していただきます。そしてお互い協業し合うということで、居住者のみなさまの意向をうかがいながら、建替えへの合意に向けて旗振り役を担っていきます。建替え組合等を立ち上げ、建替えをサポートするのが当社の仕事となっています。

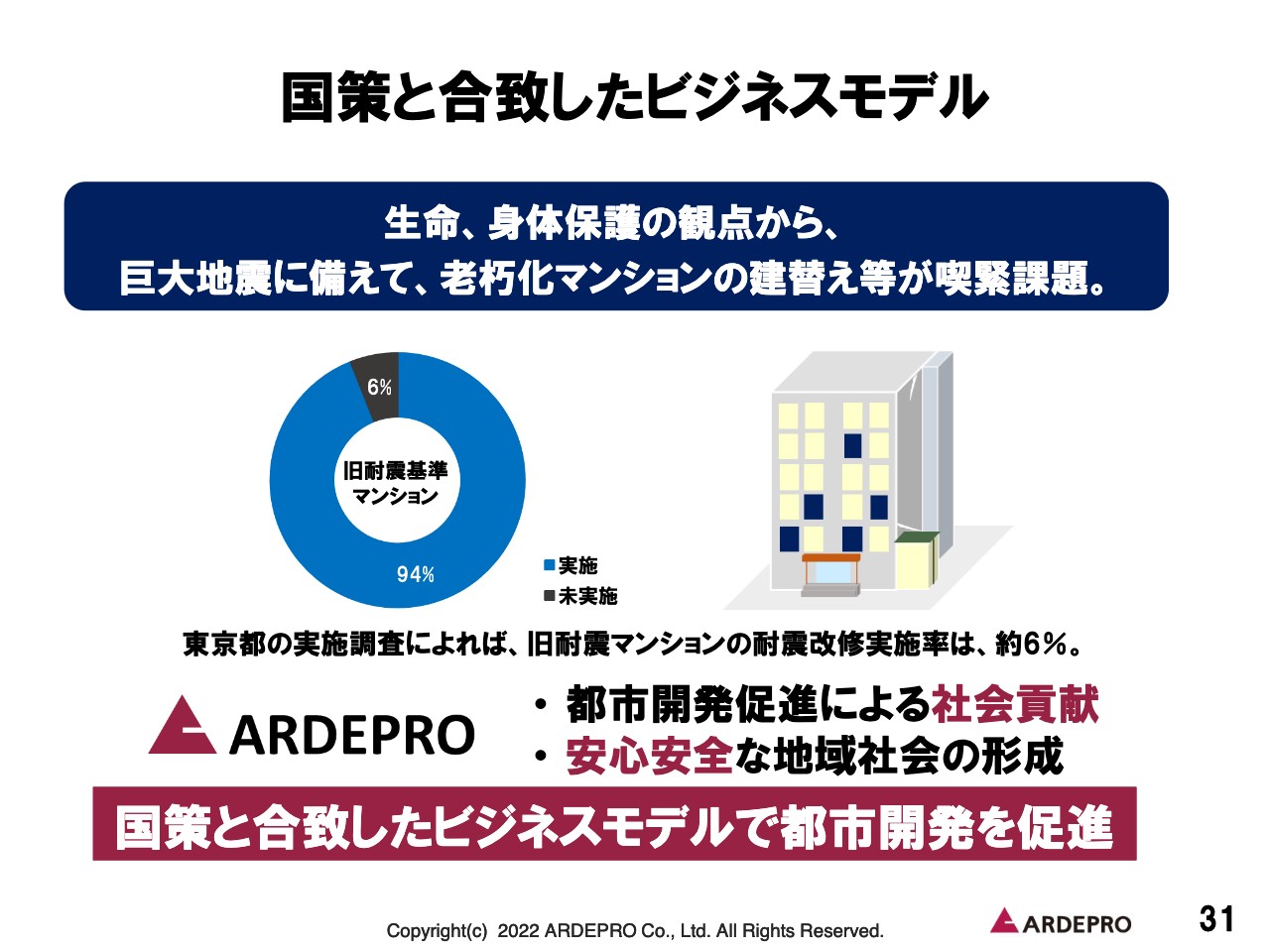

国策と合致したビジネスモデル

今までご説明した旧耐震ビルの権利調整を行うことにより、地震等による倒壊リスク、または人命リスクを回避できると考えています。これは旧耐震物件の建替えを推進している国策と合致したビジネスモデルとなっており、社会的にも大きく貢献できるものと考えています。

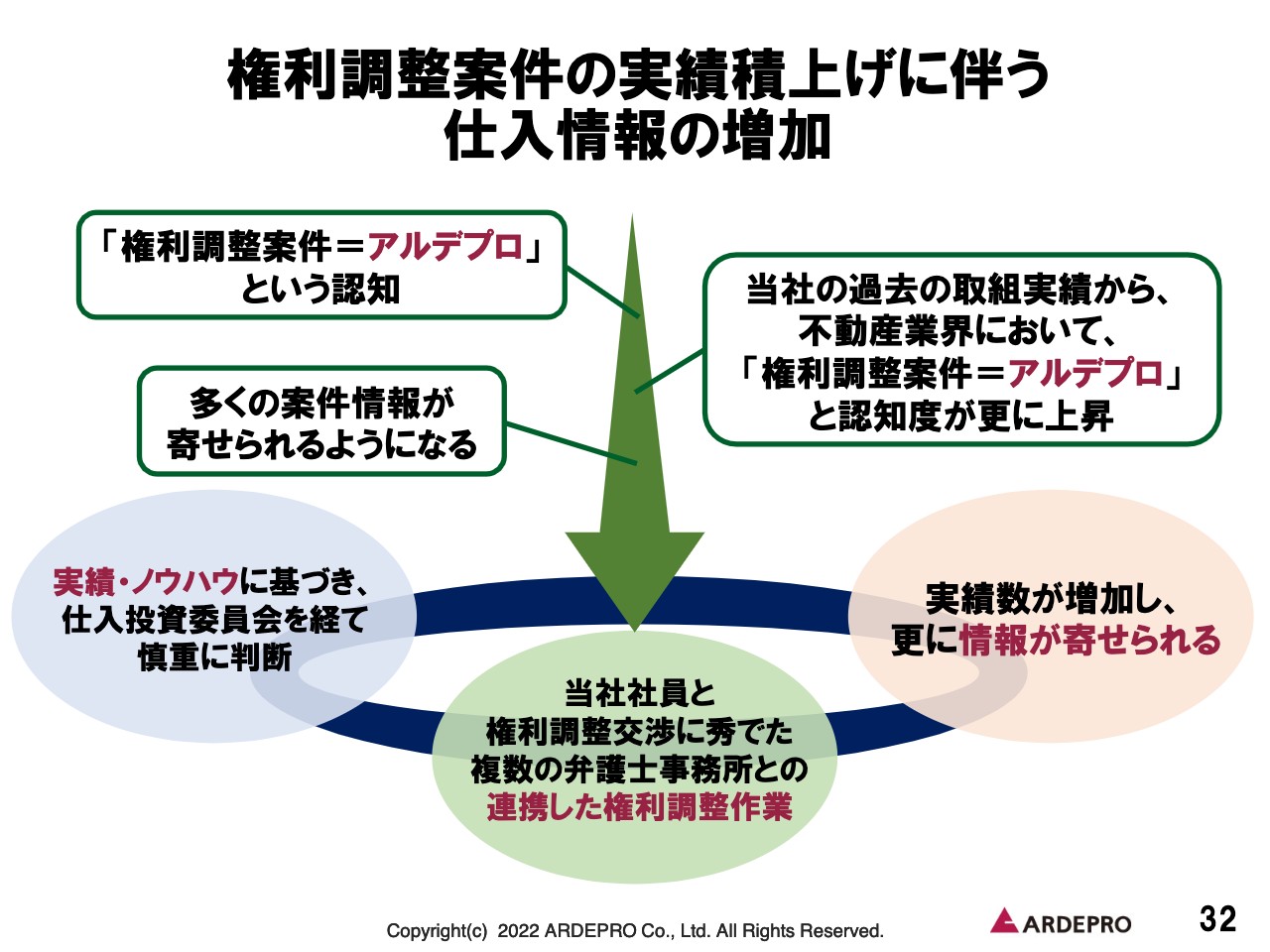

権利調整案件の実績積上げに伴う仕入情報の増加

権利調整案件の実績の積上げに伴う仕入情報の増加についてご説明します。従前から当社は「権利調整案件=アルデプロ」という認知をいただいています。

過去の当社の権利調整案件における取組実績から、不動産業界においてはその評判をいただいています。昨今の取り組みからもさらに認知度が上昇していると感じており、当社に案件情報が多く寄せられてきています。その結果、当社の取り組む案件の実績数が増え、さらに取引の情報が寄せられるという当社にとっての好循環が生まれています。

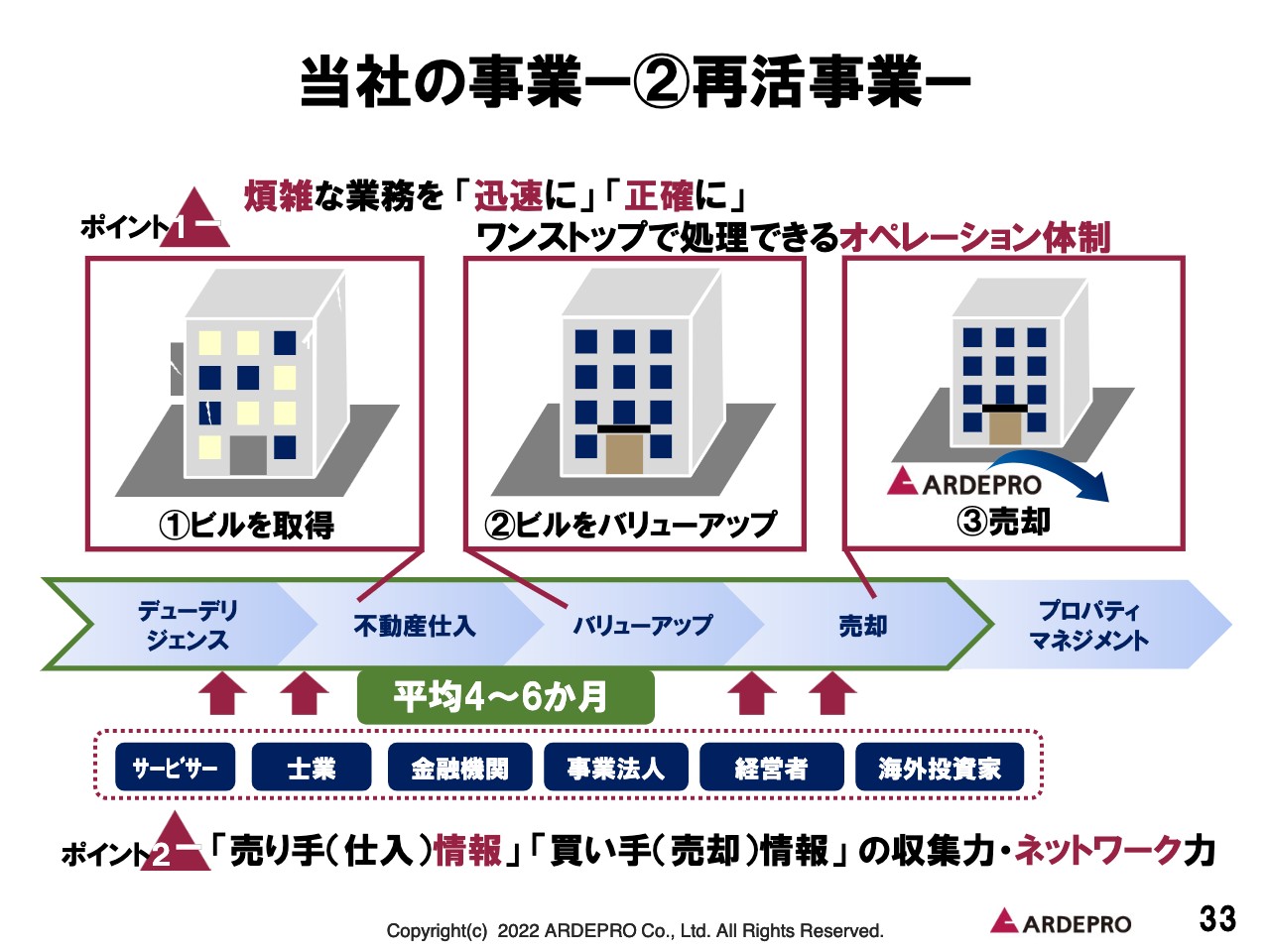

当社の事業ー②再活事業ー

続いて、当社の得意とするビジネスモデルの2つ目の、再活事業における基本スキームをご説明します。再活事業のポイントとしては、仕入れ、バリューアップ、売却をいかに「迅速に」「正確に」進めていけるかが重要になっていきます。

また、「売り手(仕入)情報」「買い手(売却)情報」の収集力が勝負の鍵となってきます。これまでの積み上げから、当社の情報収集能力に関しては他社に負けないものだと自負しています。

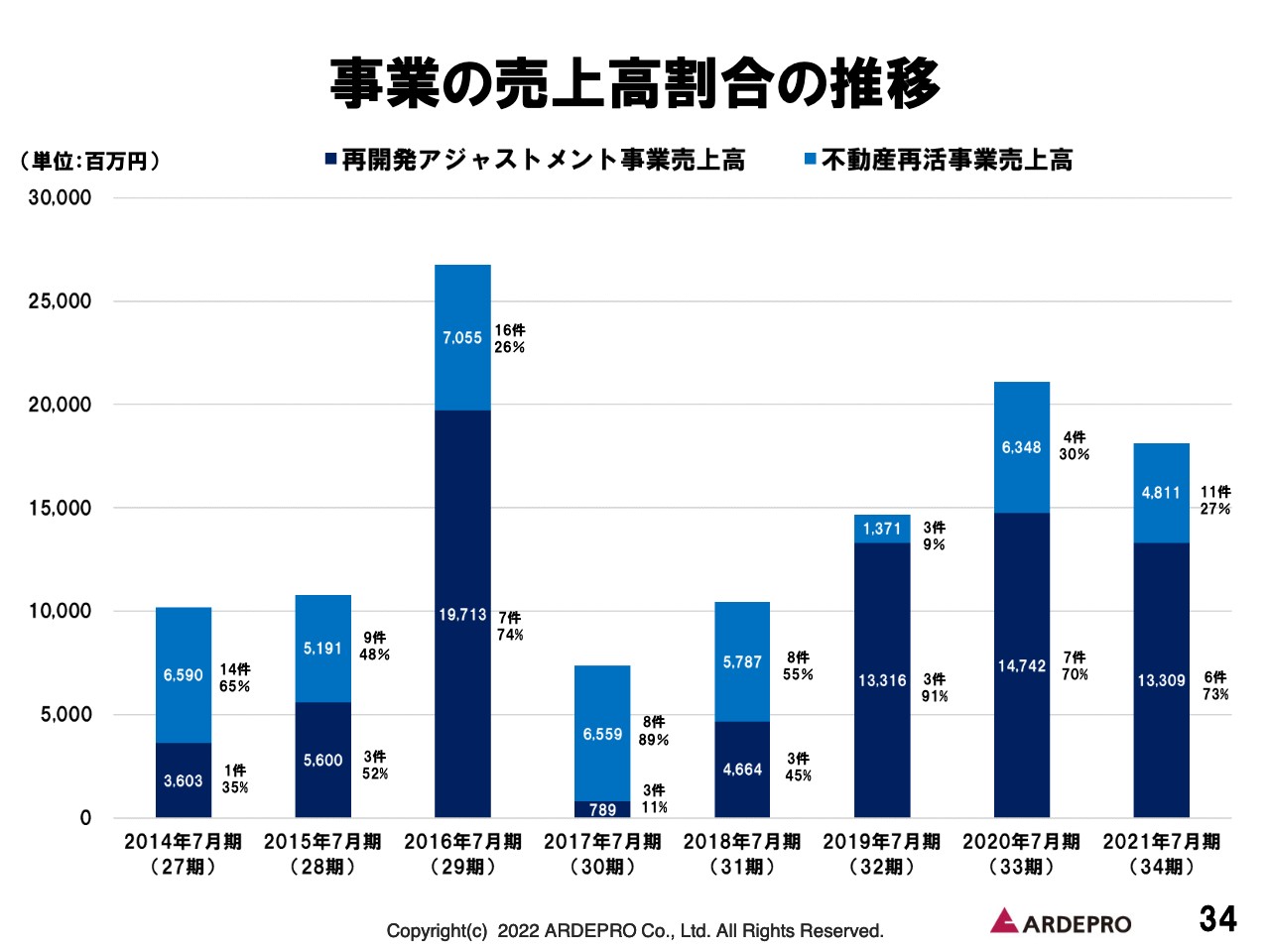

事業の売上高割合の推移

当社のメイン事業である売上高割合の推移をご説明します。スライド中のグラフは、2014年以降の再開発アジャストメント事業、および再活事業の売上高に占める割合の推移を示しています。

2019年の7月期以降、再開発アジャストメント事業と再活事業を中心としたビジネスモデルをメインの事業として舵を切っており、再開発アジャストメント事業は売上高の7割ほどを占めています。今後も再開発アジャストメント事業の売上高比率の目標を7割程度としながら、さらなる事業の拡大を目指していくことを考えています。

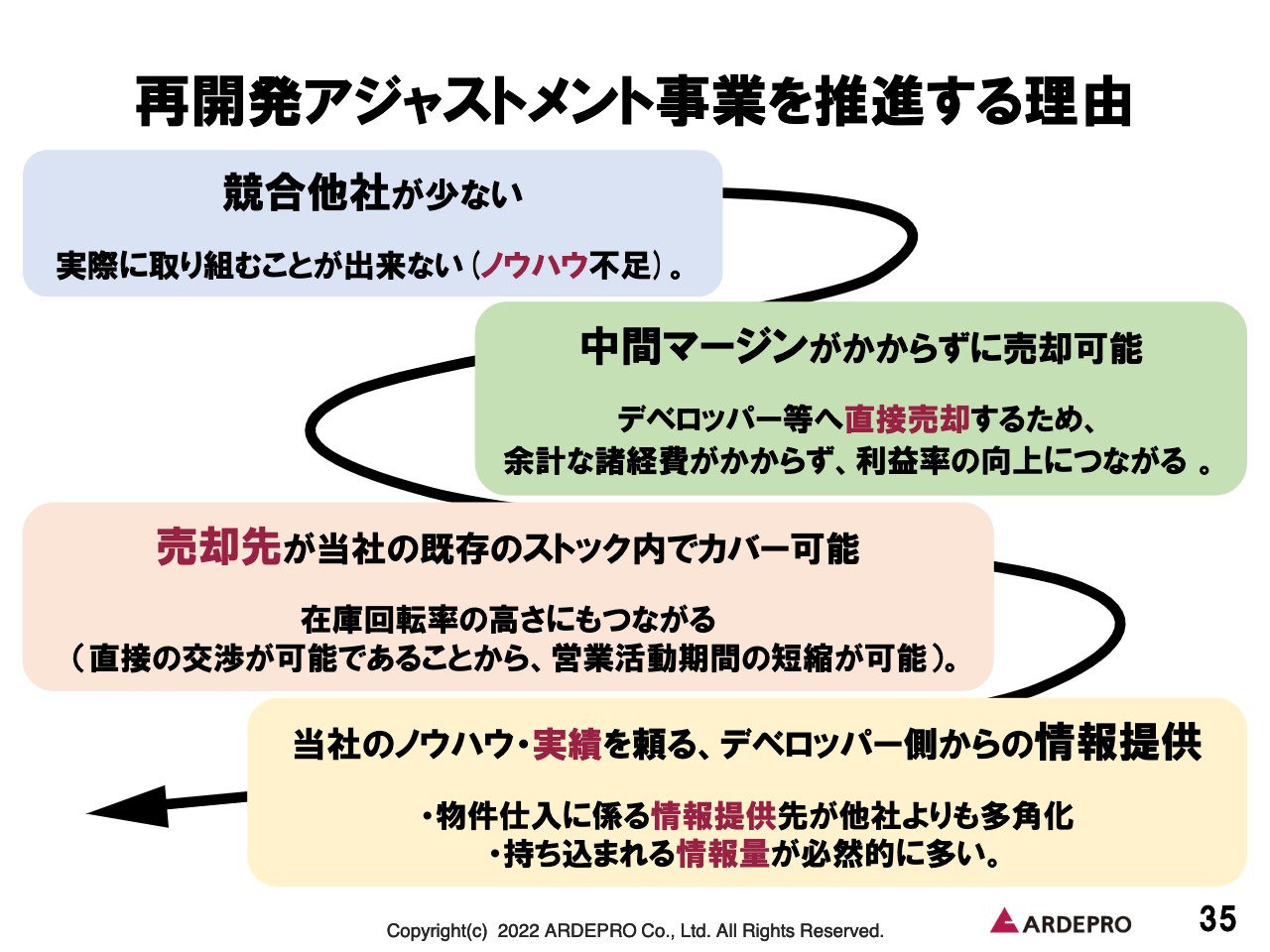

再開発アジャストメント事業を推進する理由

当社が再開発アジャストメント事業を推進する理由に関してご説明します。大きく4つの理由が存在します。

1つ目として、競合他社が少ないことが挙げられます。ノウハウがなく、実際に取り組むと煩雑な業務が多いことから、他社は再開発アジャストメント事業のビジネスモデルを避ける傾向にあると考えています。2つ目は、中間マージンがかからずに売却可能なことです。デベロッパー等へ直接売却するため、余計な経費がかからず、利益率の向上につなげることができています。

3つ目は、売却先が当社の既存のストック内でカバーできるため、結果的に在庫回転率の高さにもつながっています。4つ目に、当社のノウハウ・実績を頼り、デベロッパー側から情報提供を多数受けることが挙げられます。そのため、物件仕入にかかわる情報提供先が他社よりも多角化すると同時に、持ち込まれる情報量が必然的に多くなっています。

以上の4つの理由から、当社は再開発アジャストメント事業を推進しています。

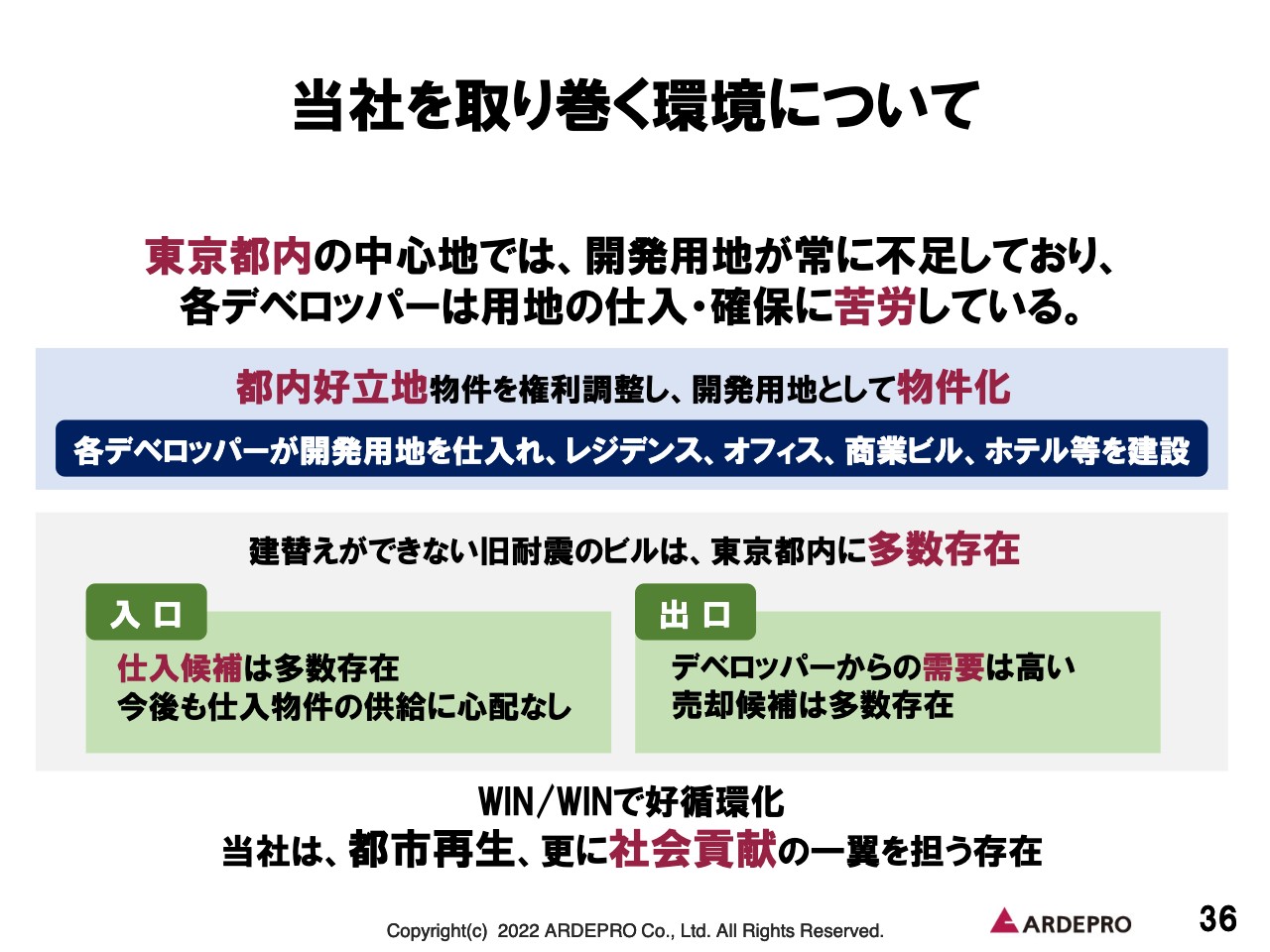

当社を取り巻く環境について

36ページからは、当社を取り巻く環境についてご説明します。東京都内の中心部では、現状では開発用地が常に不足しており、各デベロッパーは用地の仕入・確保に苦労しています。そこで当社が都内の好立地物件の権利調整を実施し、開発用地として物件化することで、各種のデベロッパーが開発用地として仕入れることができます。

先ほどご説明したとおり、デベロッパー側からのオーダーをいただくことも増えており、デベロッパーと当社との相乗効果が生まれているものと自負しています。

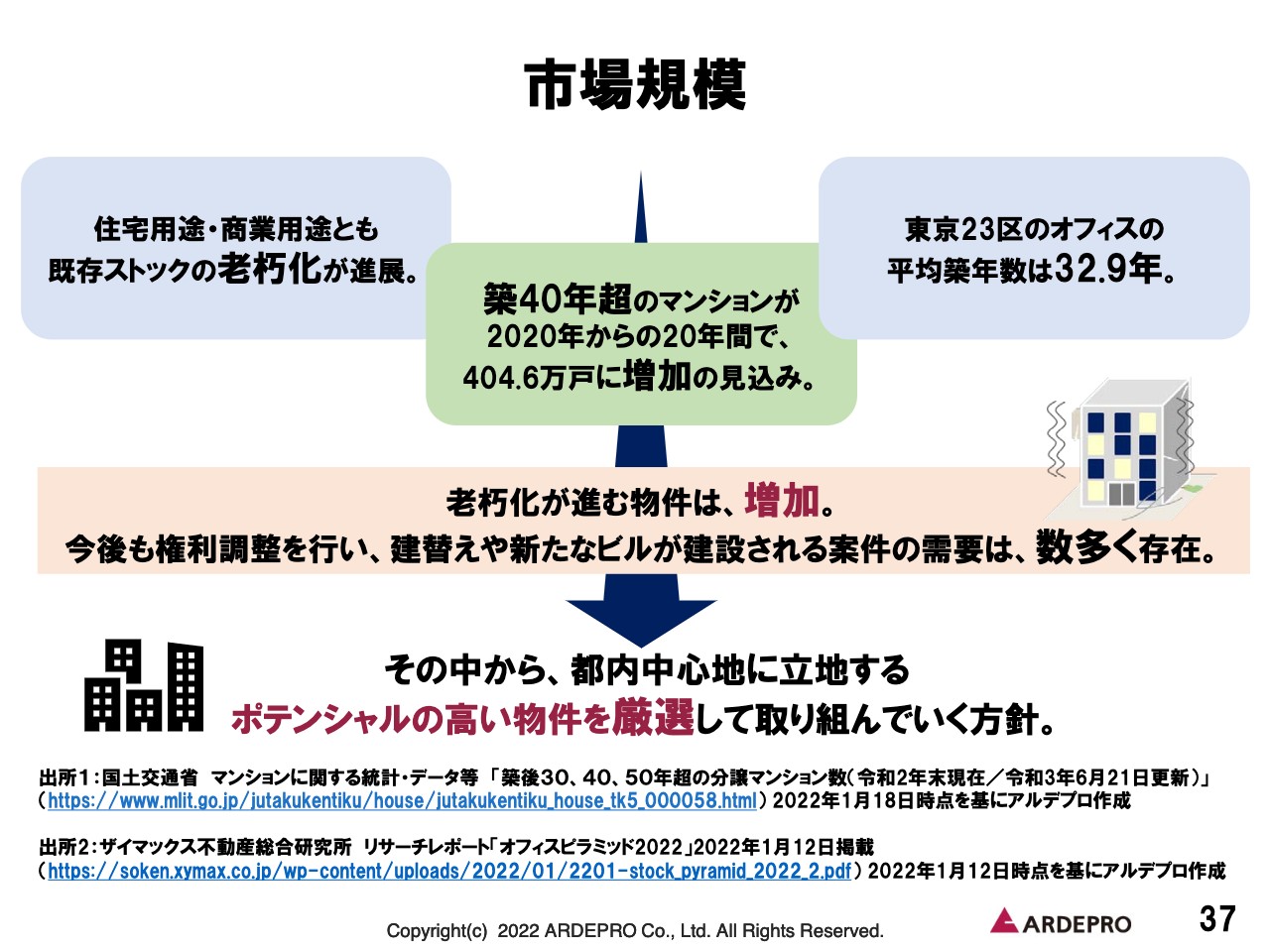

市場規模

当社のビジネスモデルにおける市場規模についてご説明します。国土交通省によると、住宅用途・商業用途ともに既存ストックの老朽化が進行しています。

築年後40年を超えるマンションが2020年からの20年間で404万戸に増加すると見込まれており、東京23区のオフィスの平均築年数も30年を上回る数値となっています。そのため、老朽化が進む物件は今後増加の一途をたどることがわかります。

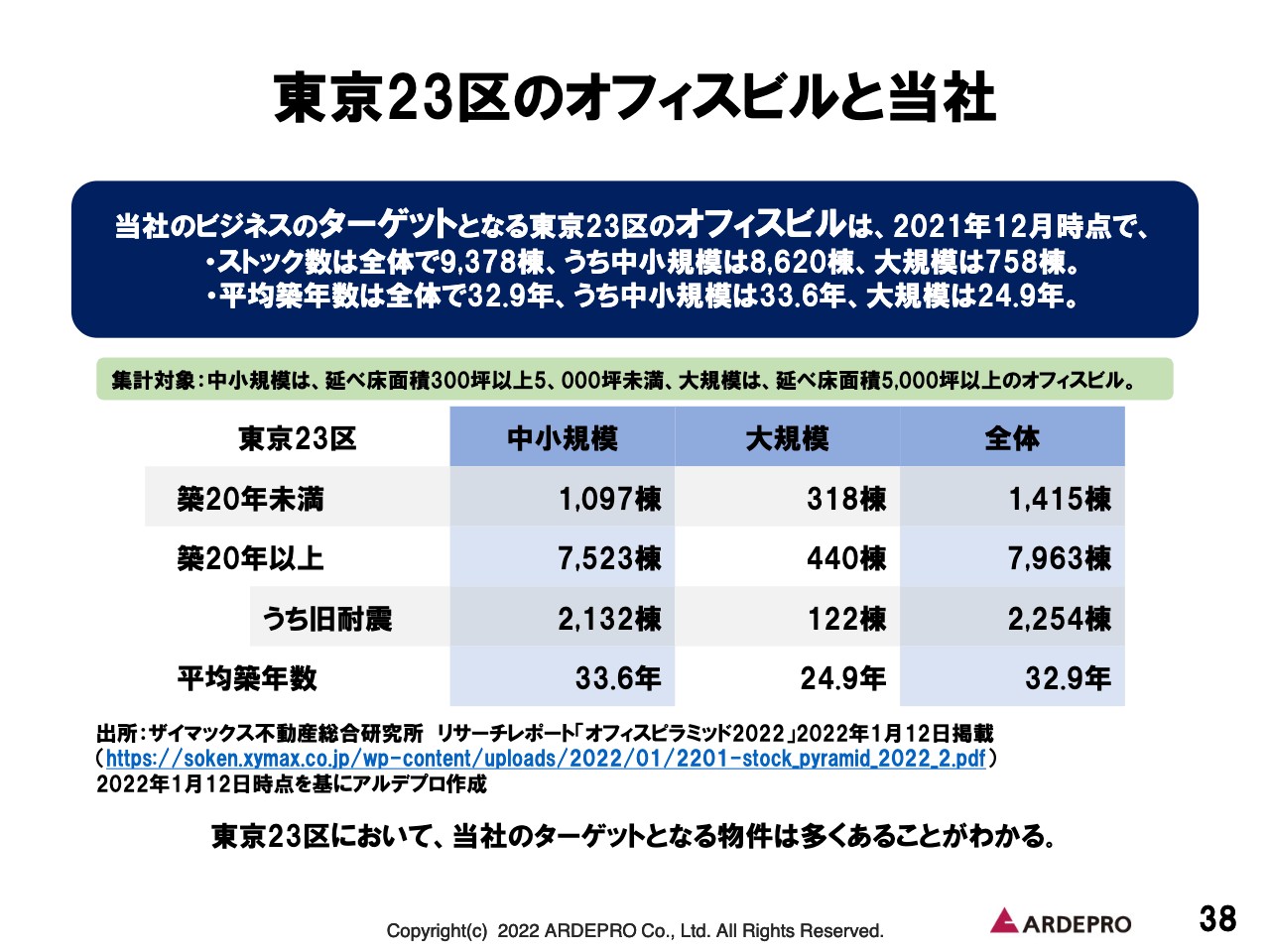

東京23区のオフィスビルと当社

38ページでは、参考として都内のオフィスビルの現状をご説明することで、当社のターゲットと合致する物件がどの程度あるのかお伝えしたいと思います。

スライドの表のように、平均築年数が30年程度のものが、中小規模の物件では約8,600棟、大規模物件では約800棟ストックとしてあります。そのため23区内において、当社のターゲットとなりうる物件はそれなりの数が存在していると考えています。

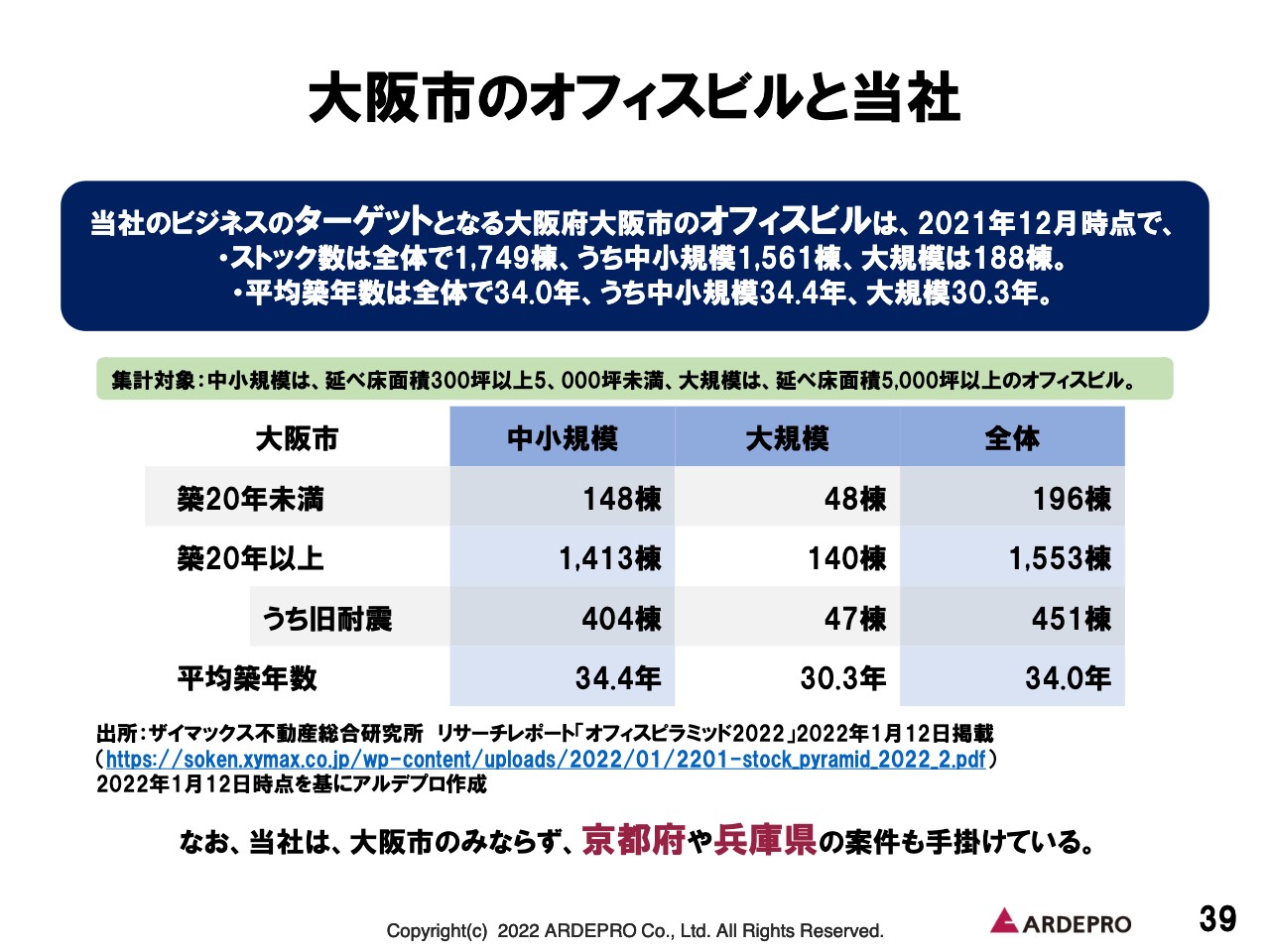

大阪市のオフィスビルと当社

次は大阪についてです。東京23区ほどではありませんが、こちらも平均築年数が30年程度のものが、中小規模の物件に関しては約1,500棟、大規模物件に関しては約200棟のストックがあります。今回ご紹介したのは、あくまでオフィスとなるような物件の件数であり、住宅や商業等を含めると相当の数になっていきます。

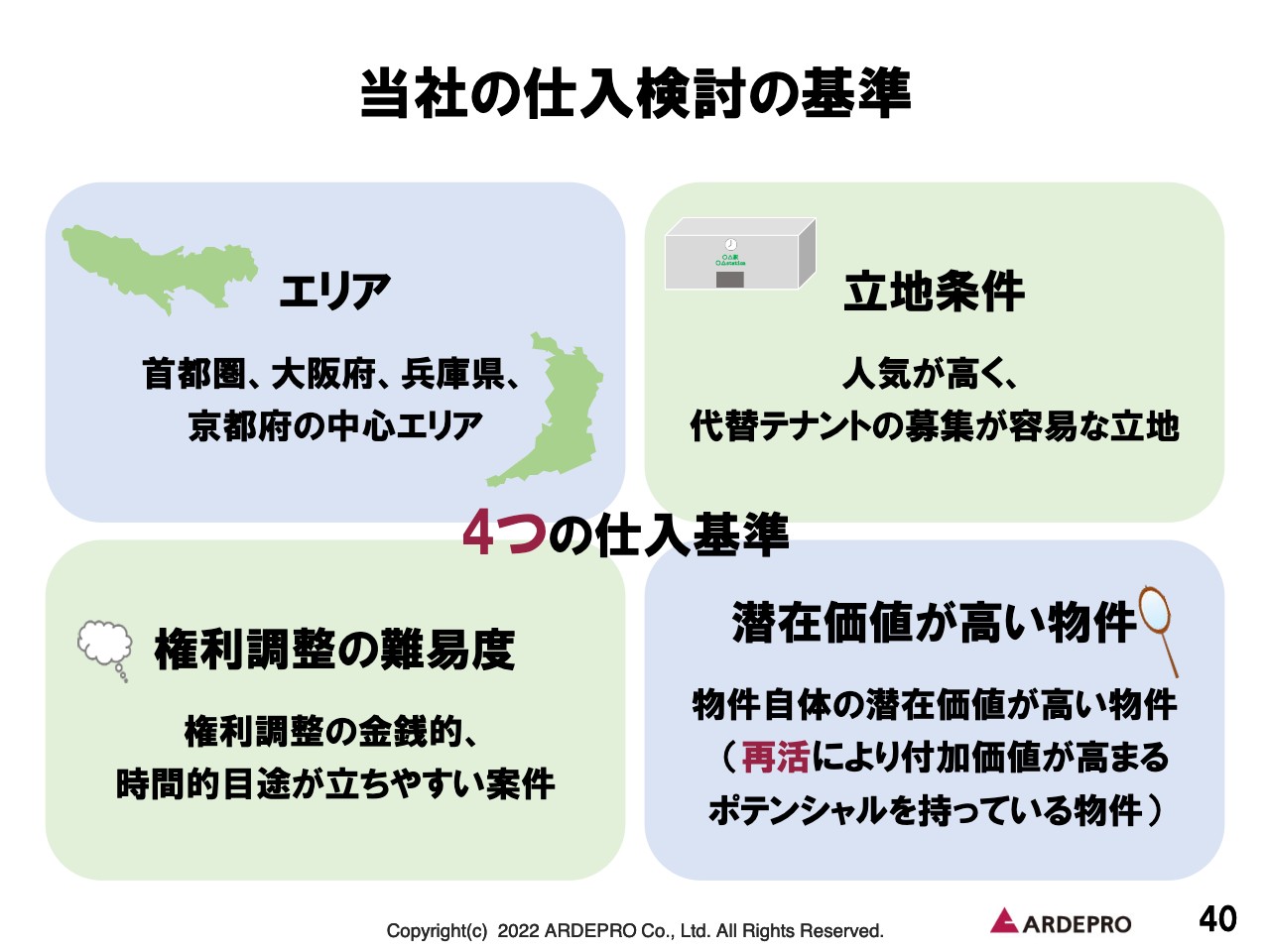

当社の仕入検討の基準

当社の仕入検討の基準についてご説明します。当社は仕入基準に関して、エリア、立地条件、権利調整の難易度、潜在価値が高い物件の4項目を設けています。これらがいずれも欠けることがないように、仕入投資委員会で吟味しています。

再開発アジャストメント案件(千代田区神田三崎町物件)

今期の中間期までに当社が取り組んだ事例をいくつかご紹介します。まず、先ほどビジネスモデルでもお話しした、再開発アジャストメント案件の事例を2つご紹介します。

1例目は千代田区神田三崎町の物件です。この物件は水道橋駅から徒歩3分の通りに面しており、視認性が非常に高い物件となっています。1969年に建てられた築53年の物件で、購入時のテナント数は全体で10件でした。内訳としては定期借家契約が1件、普通借家契約が9件、普通借家契約のうち店舗が4件、事務所が5件です。

この物件は耐震性に疑義があり、現状のビルの状況を各テナントに説明しご理解いただくことで、新たな開発素地として提供しました。1階には大手のコンビニや飲食チェーン店が入っており、他社ではなかなか取り組みづらい案件だったと考えています。

再開発アジャストメント案件(新宿区西新宿物件)

再開発アジャストメント案件の2例目は、新宿区西新宿の物件となります。当初、当社で保有予定の物件でしたが、入居者の退去が数件あったことから取り組みを変更しました。

この物件は築40年で、購入時のテナント数は全体で11件でした。内訳としては定期借家契約が1件、普通借家契約が10件です。水回りのインフラの故障などが相次ぎ、テナントとさまざまなお話をさせていただく中で、我々で代替地の提案などを行い、最終的に開発素地として売却した案件となっています。

再活案件(大阪市都島区物件)

当社のビジネスモデルの2つ目としてご紹介した、再活案件の事例をご紹介します。大阪市都島区の物件ですが、水回りをはじめとする劣化部分およびスライドの写真に掲載しているような共用部の改修を行い、当社でバリューアップを施しました。現在はリーシングや賃料アップを行いながら、当社で保有しています。私からのご説明は以上となります。

質疑応答:在庫の棚卸しの回転期間について

司会者:「以前、コロナ禍で立ち退き期間が短縮傾向にあるとお話がありましたが、現状の権利調整、再活において在庫の回転率などに変化はありますか?」というご質問です。

秋元:直近の棚卸しの回転期間について、大きな変更はありません。当社が想定している回転期間どおりに推移しています。ただ、新型コロナウイルスは我々のビジネスモデルにほとんど影響はないと従前からお伝えしていますが、年末から流行したオミクロン株に関しては、多少なりとも影響を受けるところがありました。

実際には、人流制限で物件の売却のクローズに向けて交渉している時になかなかお会いできなかったり、いわゆるプロ側の方々に関しても打ち合わせを行う機会が持てなかったり、多少なりとも年末年始にかけて影響がありました。

ただし、全体的な在庫の棚卸しの回転期間が伸びているなど、我々のビジネスモデルに影響が出ているということは今のところありません。

質疑応答:IFAを通した不動産売買の紹介業務の進捗について

司会者:13ページのIFA関連について、「紹介している事例の進捗はいかがですか? また、その売買について、従前のビジネスと比較して営業利益率や在庫回転率はどのように違いますか?」というご質問です。

秋元:そもそもIFAの方と提携するにあたっての経緯としては、金融商品関連の投資をしている個人投資家の中で、不動産のニーズをIFAの方に一定数抱えているというお話しをうかがったことがあります。

先ほどお話しした再活事業で、1棟ビルやマンションをリフォームし、投資用の収益物件として仕立てたものを購入していただけるお客さまを、IFAの方が抱えているというのが現状となっています。そのため、営業利益率や資産の回転期間は、IFAの方のお客さまだからといって当社が想定しているものと大きく乖離するものではありません。想定どおりに進んでいます。

質疑応答:海外投資家の引き合いについて

司会者:「御社は過去に海外投資家との取引もあったかと思いますが、最近の引き合いの状況はいかがですか?」というご質問です。

秋元:海外投資家の件ですが、依然としてかなり多くの引き合いをいただいています。ただし、直近で新規の投資が大幅に増えているわけではなく、日本ですでに投資経験のある方が中心となっている状況です。

新型コロナウイルスの関係で新規投資のために国内に来日することが難しいため、既存の投資家の投資意欲が非常に強く、我々の物件においても引き合いを多くいただいています。

質疑応答:事業協力の経緯について

司会者:こちらもIFA関連で、「提携の経緯を教えてください」というご質問です。

椎塚:IFAを多く抱える会社との事業協力の経緯についてお話しします。現在、会社としてIR活動を積極的に行っており、その中で個人投資家向けのIR活動を行ってきました。そこで協力していただくことになったということです。

先方の会社が抱えている個人投資家の不動産の購入意欲が相当強いため、「事業協力を行うことによって、Win-Winの関係を築けないか?」というご提案をいただきました。

先ほど秋元からご説明したとおり、我々はこれまで不動産再活案件に関しては、個人投資家向けや一般の事業法人向けに売却してきました。

その主な販売チャネルは一般の不動産の仲介会社を通じての売却がほとんどでしたが、新たにこちらの会社に所属するIFAの方を販売チャネルに加えることにより、より多くの個人投資家に対して売却活動を行えるのではないかと考え、事業協力に踏み切りました。以上が経緯となります。

質疑応答:東京23区のマンション価格の高騰による影響について

司会者:「現在の東京23区内におけるマンション価格の高騰について、当社に与える影響はありますか?」というご質問です。

秋元:確かにマンション価格はかなり高騰しています。最近ですと特に都心3区、都心5区では坪1,000万円を超えるマンションが出てきているというのも珍しい話ではなくなってきています。

販売価格にそれだけ強い数字が出せるということは、いわゆるデベロッパーの土地の仕入に価格の転嫁ができるということです。そのため、我々が提供している再開発アジャストメント事業のビジネスモデルの利益率の改善につながっていくのではないかと考えています。

我々が提供している物件も、すでにそれなりによい価格で提案していただくケースが多くなっていますので、今後はさらなる期待を持っています。

質疑応答:住宅ローンの固定金利上昇の影響について

司会者:「住宅ローンの固定金利が上昇していますが、このような外部環境は当社の事業にどのような影響があるのか教えてください」というご質問です。

椎塚:住宅ローンの固定金利が、若干ではありますが上昇しているというニュースが私の耳にも入っています。固定金利が若干上昇し、変動金利がますます下がっていくことで、固定金利と変動金利の差が大きく乖離しているというのが、直近の住宅ローンの状況だと思います。これにより、住宅ローンを抱えて破綻する方がいらっしゃるかと思いますが、相変わらず日本の住宅ローンの金利は世界から見てかなり低い数字となっています。

私どもの不動産を購入していただくお客さまは主にプロの方々や、一般の個人投資家でもプロに近い方々が非常に多いです。そのような方々は相変わらず、日本の低金利を利用し、資産をうまく増やしていけるように投資を行っている方が多いと考えています。そのため、私どもの事業に大きな変化があるかと言いますと、はっきり「No」と言えると考えています。

質疑応答:古い案件の権利調整の難易度について

司会者:「今後出てくる古い案件の権利調整の難易度は難しくなっていくでしょうか? また、利益率の影響はありますか?」というご質問です。

秋元:今後出てくる案件に関してですが、日本は地震が多い国ですので、一定期間でのスクラップ&ビルドが基本ベースとなっています。

これは一定のサイクルで生じるものですので、今後も古い案件が生じるたびに、我々に権利調整の相談などが多く来るかと思いますが、それにより権利調整の難易度が大幅に上昇したり、逆に権利調整がしやすくなるなどの影響はないと思っています。

利益率の件は権利調整の難易度に付随してきますが、そこが一定である以上は利益率に大きな影響はなく、想定どおりのビジネスモデルで推移していけると考えています。