2022年3月17日に行われた、株式会社GA technologies 2022年10月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社GA technologies 代表取締役社長執行役員 CEO 樋口龍 氏

株式会社GA technologies 常務執行役員 COO/イタンジ株式会社 代表取締役 野口真平 氏

Our ambition (私たちの志)

樋口龍氏:お忙しい中、お集まりいただき誠にありがとうございます。GA technologies代表の樋口と申します。まず、私より第1四半期の決算説明を始めさせていただきます。

GA technologiesグループは、「テクノロジー×イノベーションで、⼈々に感動を⽣む世界のトップ企業を創る。」という「Our ambition」と「Purpose」に対して事業を行っています。

改正宅地建物取引業法の施⾏

その中で、我々が創業事業に選んだものが不動産です。大きなマーケットであるこの不動産業界で、2022年5月に大きなパラダイムシフトが起こると思っています。2021年5月にデジタル改革関連法案が成立し、2022年5月までに改正宅地建物取引業法の施行が予定されています。

その施行が、今後我々が大きく成長するポイントだと思っています。我々は不動産のテクノロジーの第1世代だと言っていますが、2000年にインターネットが普及し、ポータルサイトがたくさんできたことで、物件探しはチラシ・雑誌などの紙媒体からインターネットに置き換わりました。

それから20年が経ち、さまざまな領域でテクノロジーが進んだものの、不動産には1つ欠点がありました。みなさまもご存じのとおり、集客はテクノロジー化されたものの、店舗や物件を見に行く必要があるのです。つまり、インターネット上の物件探しは効率化されたものの、それ以降のオペレーションがまったくテクノロジー化されてきませんでした。

しかし、今回の改正宅地建物取引業法の施行により、売買・賃貸ともに、今までは対面して書面で契約しなければいけなかったものが、すべて電子化へと置き換わります。我々はRENOSYマーケットプレイス、ITANDIともに、不動産DXの一丁目一番として電子契約に取り組んできました。

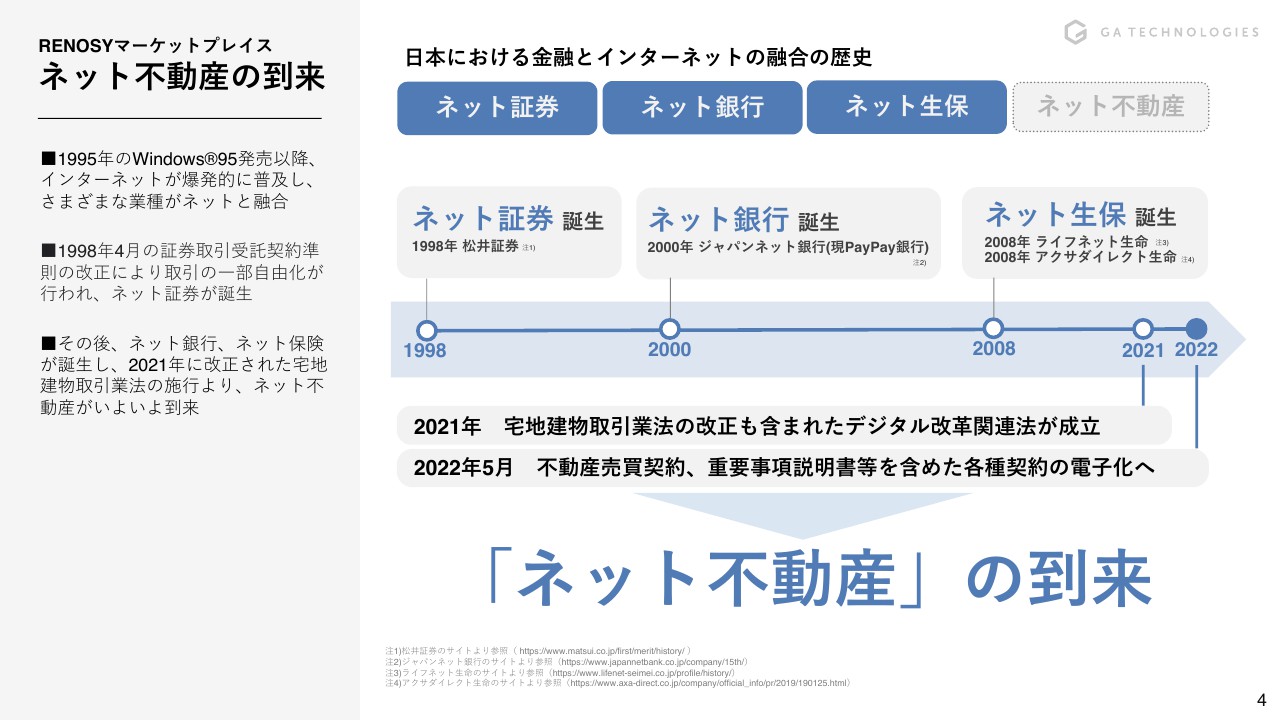

ネット不動産の到来

我々は、ネット不動産が今期に大きく飛躍すると思っています。1998年にネット証券が誕生し、2000年にはネット銀行、2008年にはネット生保の誕生と、金融に携わるものはすべてネットに置き換わってきました。

しかし、この15年間でネット不動産という言葉はほぼ聞いたことがないと思います。大きな要因としては、不動産の売買・賃貸ともに第35条と第37条で書面の交付が義務付けられており、電子で契約を行えたとしても、書面の交付を行う必要があったためです。そのため、ネット上で借りる・買うという行為ができませんでした。

これが2022年5月までに改正されるということで、パラダイムシフトが起こり、世の中が変わるのがまさに今期です。我々はそのリーディングカンパニーだと自負しています。

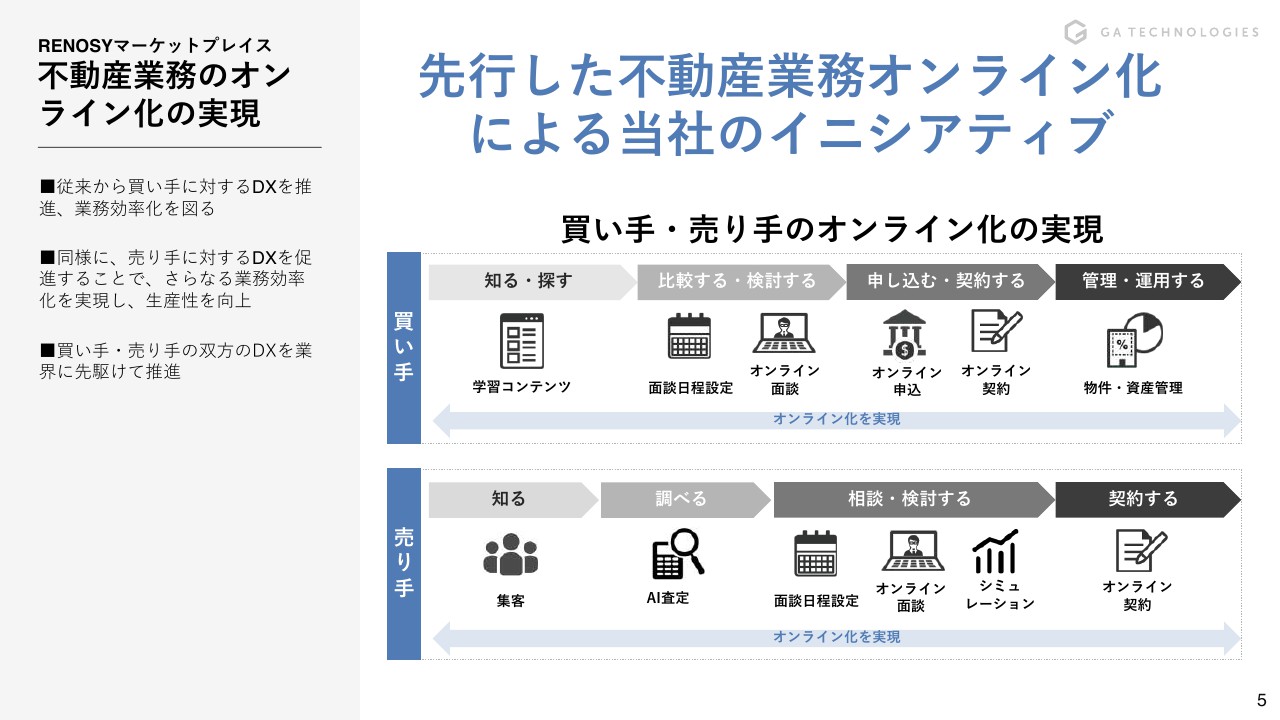

不動産業務のオンライン化の実現

我々は2013年からこれに関わるDXの準備を行ってきました。「RENOSY」の場合、買い手・売り手のオンライン化です。

契約のオペレーションだけでなく、物件探しや比較・検討などをオンラインで一気通貫で行えることで、初めて売買契約・賃貸契約がオンライン化する意味があります。これは「ITANDI」も同じです。その結果、我々はネット不動産のリーディングカンパニーになれると思っており、今後ネット不動産はますます発展・成長していくと考えています。

ネット不動産の中でも親和性が高いのは、我々が行っている投資・運用・管理・賃貸の領域だと思っていますが、こちらは後ほど詳しくご説明します。

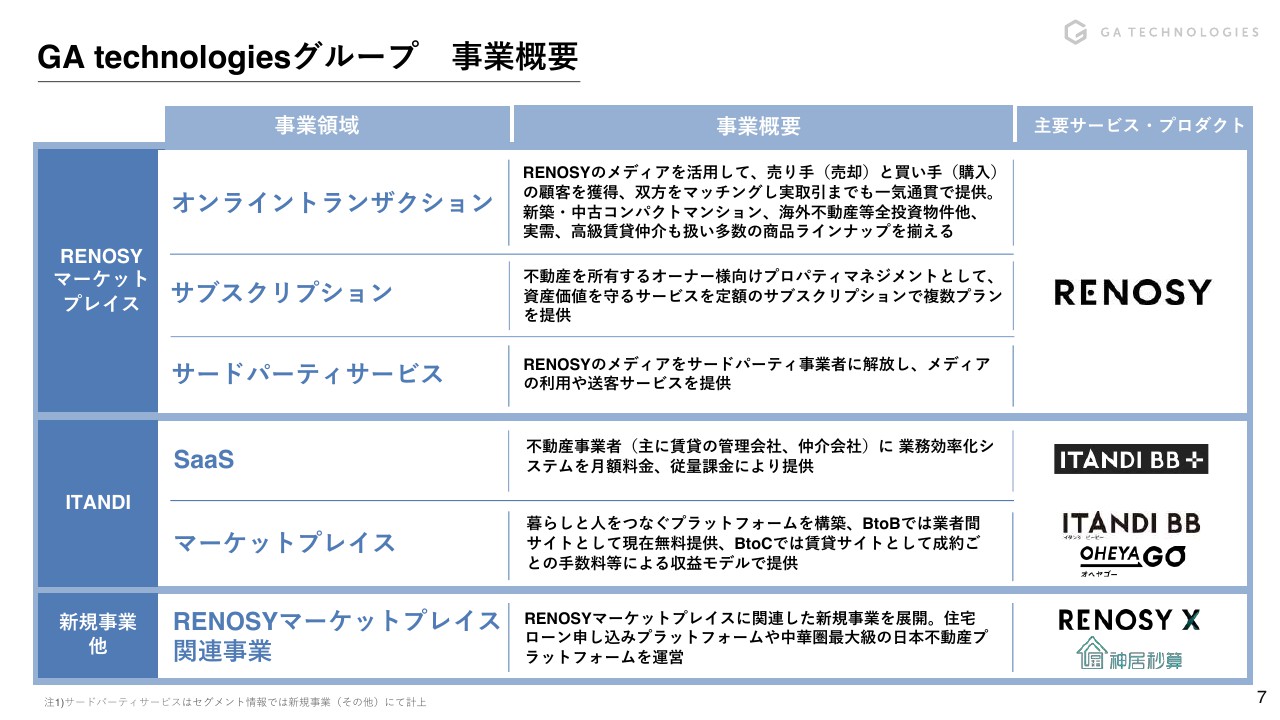

GA technologiesグループ 事業概要

お伝えしたとおり、事業は大きく分けてRENOSYマーケットプレイスとITANDIの2つです。主要サービスとしては、RENOSYマーケットプレイスでは「RENOSY」、ITANDIではSaaSの事業が「ITANDI BB+」というサービスで、マーケットプレイス事業では業者間サイトの「ITANDI BB」とBtoCのサイト「OHEYAGO」というサービスを提供しています。

RENOSYマーケットプレイスでは「RENOSY」としてサービスを提供しており、事業領域はAmazonのようなファーストパーティサービスのオンライントランザクション事業です。投資物件がメインのため、買っていただいたあとの管理はサブスクリプション事業で担っています。

そして、Amazonのようにサードパーティサービスの事業も行っています。「RENOSY」のメディアを他の不動産会社に開放し、メディアの利用料や送客サービスとして収益を得るというのがRENOSYマーケットプレイスです。

ITANDIのSaaSは不動産事業者への業務支援により、月額利用料や従量課金で提供しています。また、マーケットプレイスでは賃貸の業者間サイトとBtoCのサイトを運営しています。

RENOSYマーケットプレイスは投資がメインで、ITANDIは管理・賃貸がメインです。なぜ、投資・管理・賃貸かと言いますと、お伝えしたテクノロジーとの親和性が高いためです。

自分で住む家を探す場合は、どこまでいっても高額な商品のため、内覧が伴います。しかし、投資物件の場合は証券と同じように、家賃・価格・利回りがすべて数値化されるため、ネット完結型が可能になります。

ITANDIの賃貸は、地方の学生が都内の大学に通うために物件を探す際、内覧するためにわざわざ地方から東京に来なくても、手軽にインターネット上での契約が可能です。このように、不動産の中でもテクノロジーとの親和性が高く、ネットで完結しやすい領域を選んでいます。

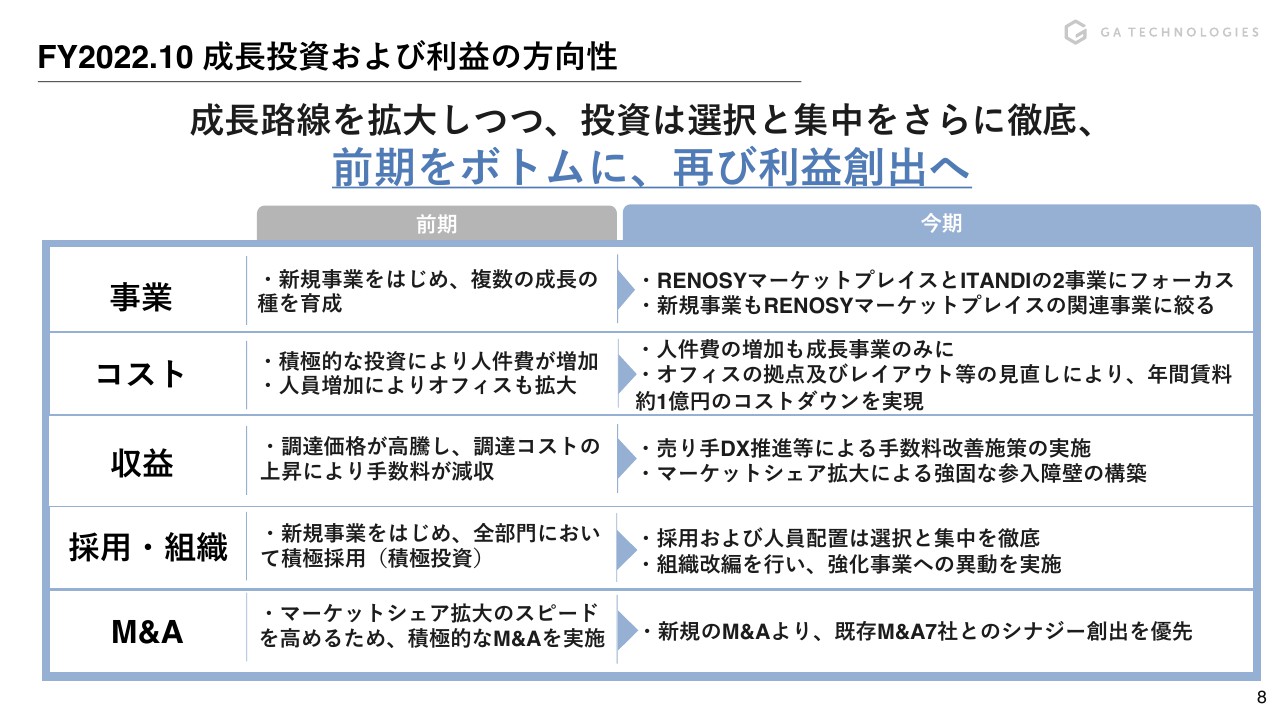

FY2022.10 成⻑投資および利益の⽅向性

今期の我々の大きな方針としては、成長路線は拡大しつつ、投資は選択と集中をさらに徹底していきます。前期をボトムに、再び利益を創出したいと考えています。その根拠をスライドに記載しています。

事業については、前期は新規事業をはじめ、複数の成長の種を育成していました。今期はRENOSYマーケットプレイスとITANDIの2事業にフォーカスし、新規事業もRENOSYマーケットプレイス関連に絞っています。

コストについては、前期は積極的な投資により人件費が増加し、人員増加によりオフィスも拡大しました。しかし、今期は人員の増加を成長事業のみに絞り、札幌と横浜にあった支店のレイアウトの見直しを含め、年間約1億円のコストダウンを実現しています。

収益については、前期はRENOSYマーケットプレイスの調達コストが上昇しましたが、今期は売り手のDX推進による手数料の改善施策を実施しました。さらに、マーケットシェアが拡大していることで、大きな参入障壁を作ることができています。

採用・組織についても、前期は新規事業をはじめ、全部門において積極採用を行っていました。しかし、今期は採用および人員配置に関して、社内の事業整理を行ったことでRENOSYマーケットプレイスとITANDIに集中しています。

M&Aも、前期まではマーケットシェアの拡大スピードを高めるために積極的に行っていましたが、今期に関しては新規のM&Aよりも既存のM&A7社とのシナジー創出を優先することにより、再び利益の創出フェーズに入ると考えています。

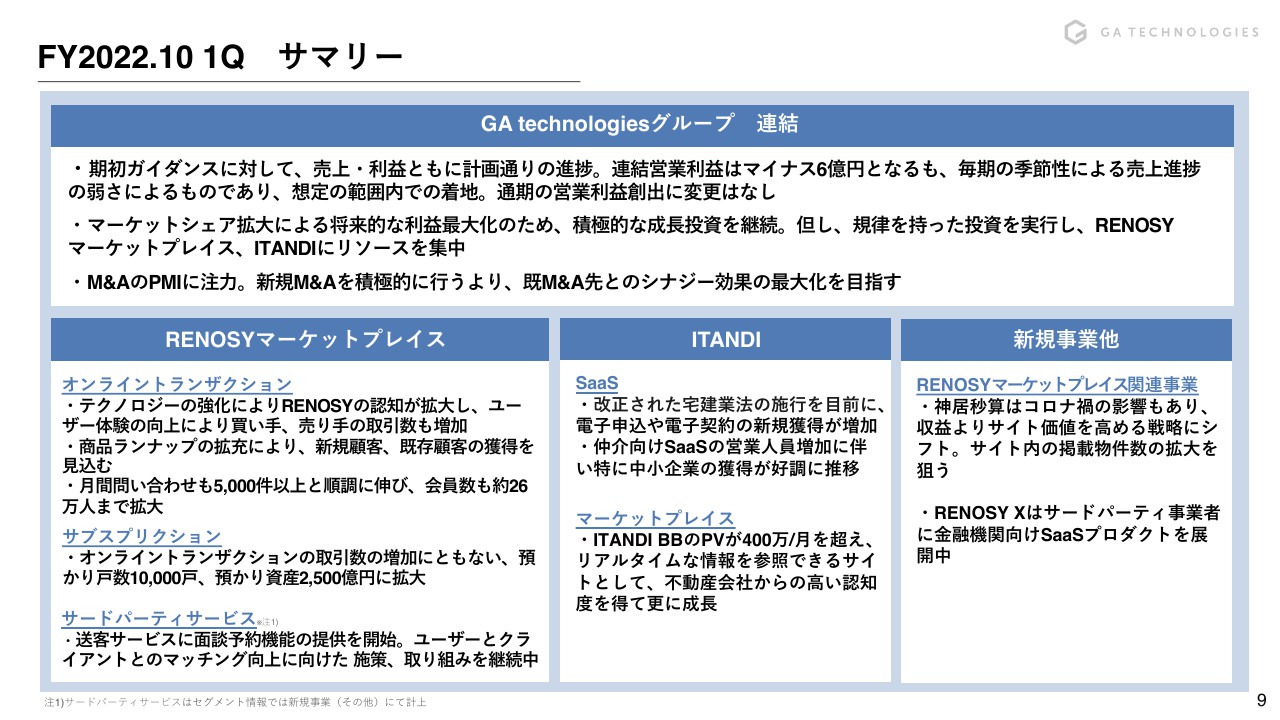

FY2022.10 1Q サマリー

グループ全体のサマリーになります。期初ガイダンスに対して、売上・利益ともに計画どおりに進捗しています。連結営業利益に関してはマイナス6億円となるものの、毎期の季節性による売上進捗の弱さもありますので、我々としては想定の範囲内で着地したと考えています。ですので、通期の営業利益創出に変更はありません。

また、マーケットシェアの拡大による将来的な利益最大化のため、積極的な投資は継続します。しかし、規律ある投資を実行し、RENOSYマーケットプレイスとITANDIにリソースを集中しています。

そして、先ほどお伝えしたとおり、M&AのPMIに注力し、新規M&Aを積極的に行うよりも、既存のM&Aのシナジーの最大化を目指しています。

RENOSYマーケットプレイスのオンライントランザクションに関しては、テクノロジーの強化により「RENOSY」の認知度が拡大し、ユーザー体験の向上がされて、買い手・売り手ともに取引数が増加しています。また、商品ラインナップの拡充で、新規顧客・既存顧客の獲得も増えています。

月間の問い合わせ数は毎月5,000件以上と、日本でトップの問い合わせ数と会員数を誇っていると思います。

サブスクリプションに関しても、オンライントランザクションの取引数の増加に伴い、預かり戸数が1万戸、預かり資産が2,500億円まで拡大しています。サードパーティサービスに関しては、送客サービスにおいて業務支援の面談予約の機能の提供を開始しました。ユーザーとクライアントのマッチング向上に向けた施策を継続して行っています。

ITANDIのSaaSに関しては、改正された宅地建物取引業法の施行を目前に、電子申込ならびに電子契約の新規獲得が増加しています。また、賃貸仲介会社向けSaaSの営業人員増加に伴い、特に中小企業の獲得が好調に推移しています。

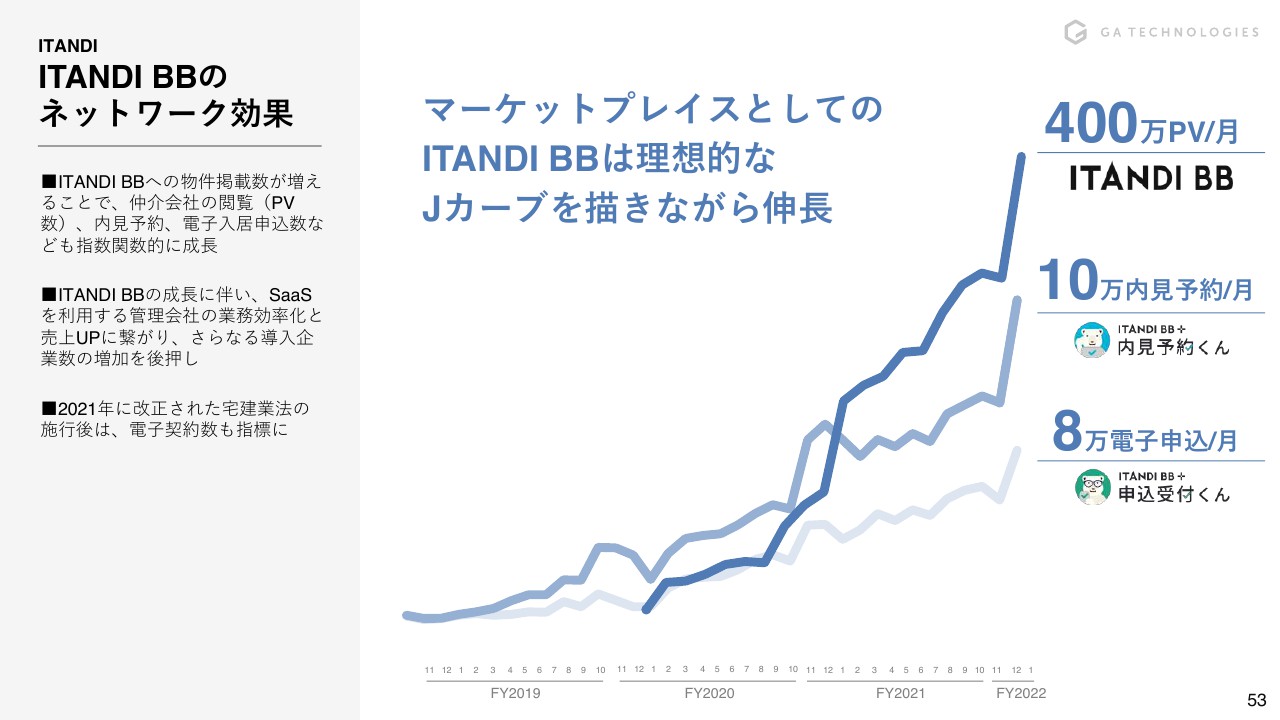

マーケットプレイスに関しても、「ITANDI BB」は月400万PVを超え、現段階ではリアルタイムな情報を参照できるサイトとして不動産会社から非常に高い認知を得ています。

新規事業に関しては、RENOSYマーケットプレイス関連に絞りこんでいます。「神居秒算」は、中華圏の方が日本の物件を購入するナンバーワンのプラットフォームです。

現段階では新型コロナウイルスの影響もあり、目先の収益よりもサイト価値を高める戦略にシフトしています。その1つとして、掲載物件数の拡大により、新型コロナウイルスが収まったあとにグロースする戦略をとっています。

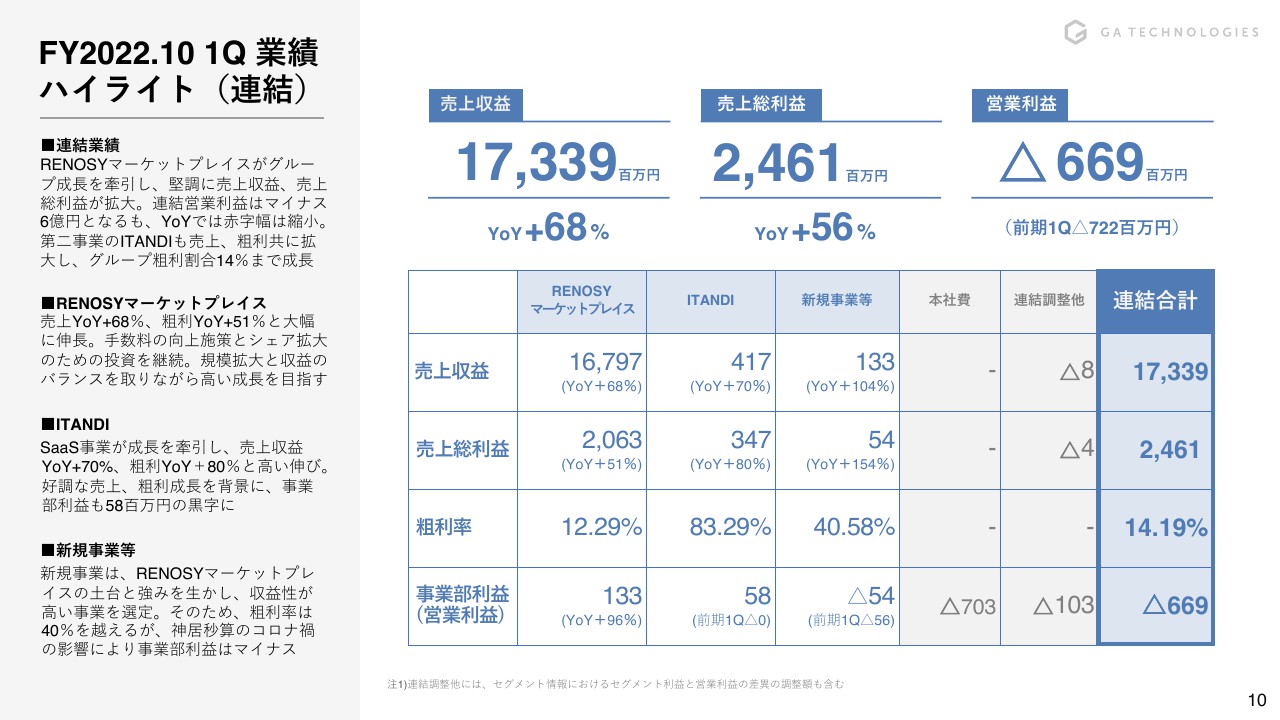

FY2022.10 1Q 業績ハイライト(連結)

業績のハイライトになります。全体としては、RENOSYマーケットプレイスがグループの成長を牽引し、売上収益・売上粗利ともに拡大しています。YoYでは赤字幅も縮小しています。第2事業のITANDIも売上収益・売上粗利ともに拡⼤し、グループの粗利割合の14パーセントまで成長しています。

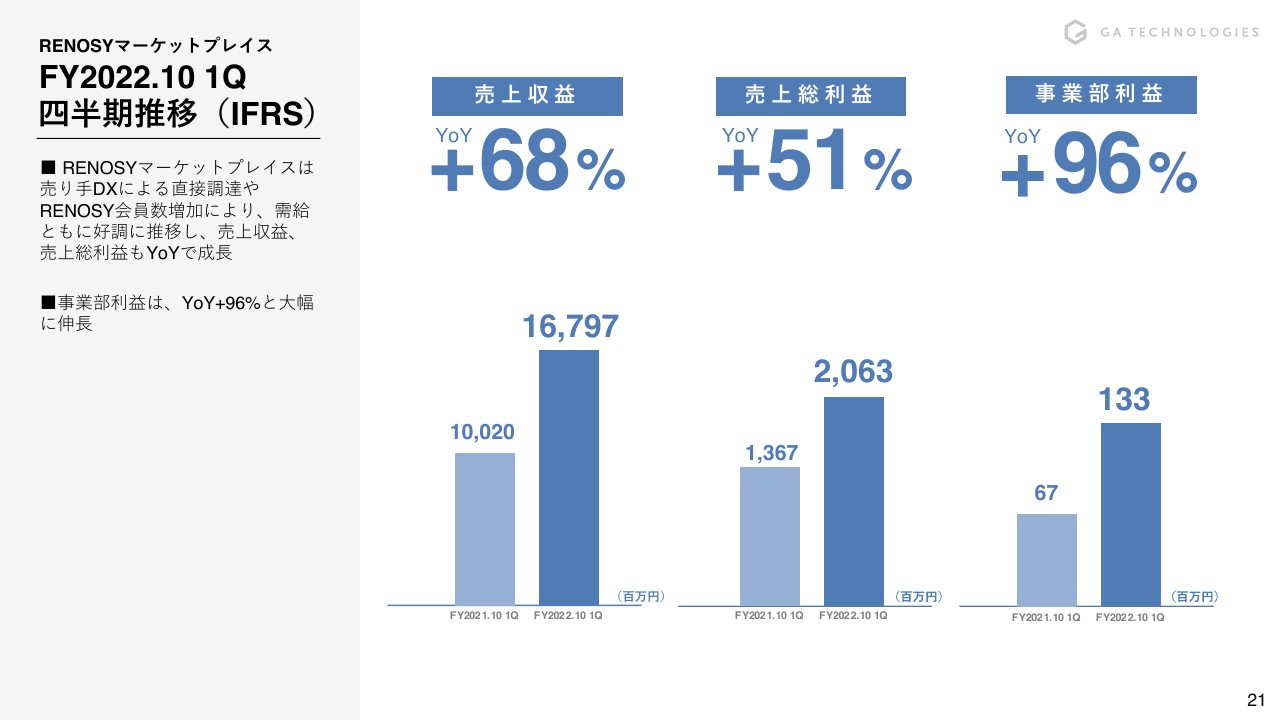

RENOSYマーケットプレイスの売上はYoYでプラス68パーセント、売上の粗利に関してもYoYでプラス51パーセントと、この1,000億円規模の中でも売上・粗利ともに50パーセント以上の大きな成長ができています。

手数料の向上施策とシェア拡大のための投資を継続して行っているため、規模拡大と収益のバランスをとりながら高い成長を目指しているのがRENOSYマーケットプレイスになります。

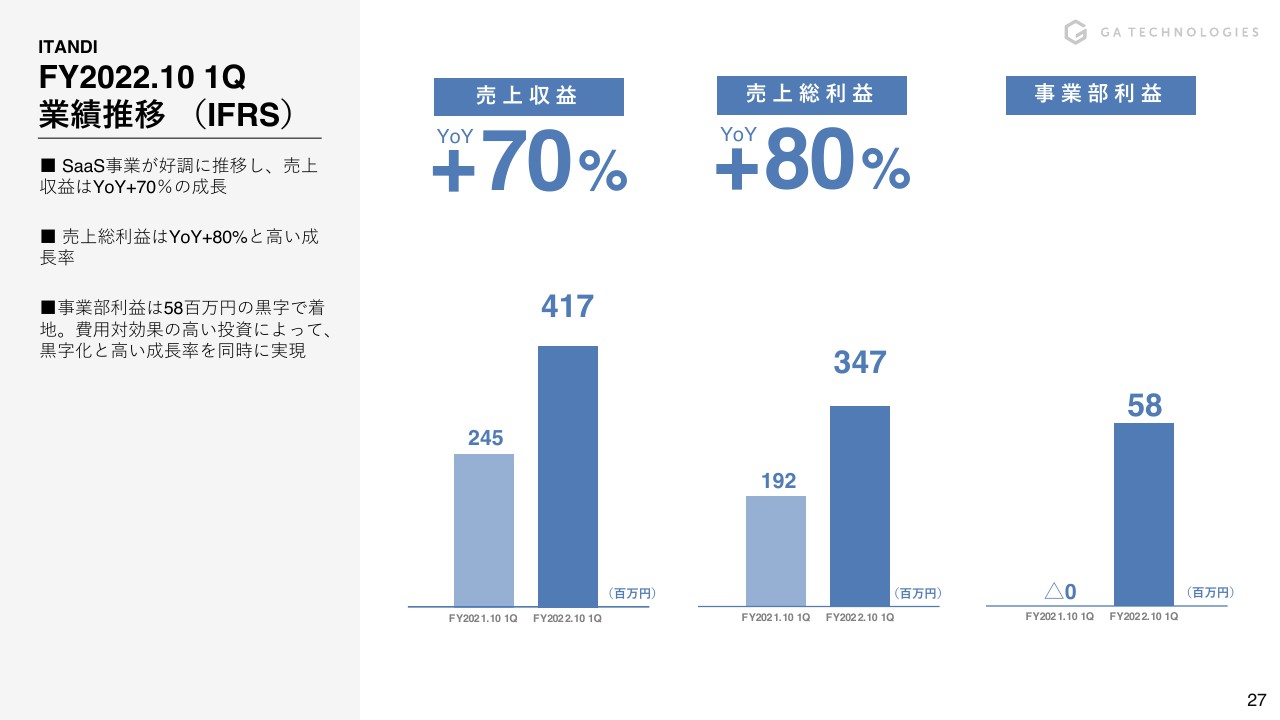

ITANDIもSaaS事業を成長ドライバーとして、売上収益がYoYでプラス70パーセントとなりました。粗利もYoYでプラス80パーセントと、非常に高い伸びとなっています。売上・粗利の好調な成長により、事業部利益に関しても約5,800万円の黒字となりました。SaaSの企業は赤字が多いですが、高い成長の中でも利益を確保できている状態です。

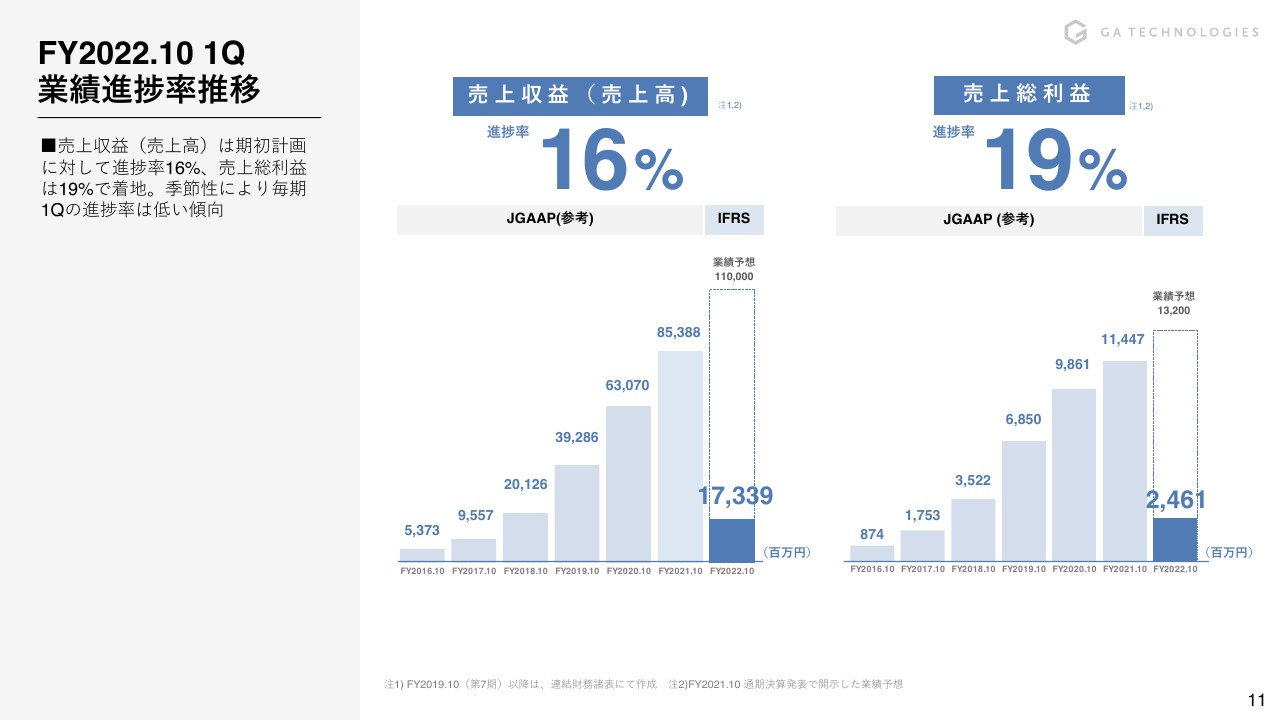

FY2022.10 1Q 業績進捗率推移①

業績の進捗になります。売上収益の進捗率は16パーセント、売上総利益の進捗率は19パーセントとなりました。昨年第1四半期の売上収益の進捗率は14パーセント、売上総利益の進捗率は16パーセントですので、我々はガイダンスどおりに今期の予算に対して進捗していると思っています。

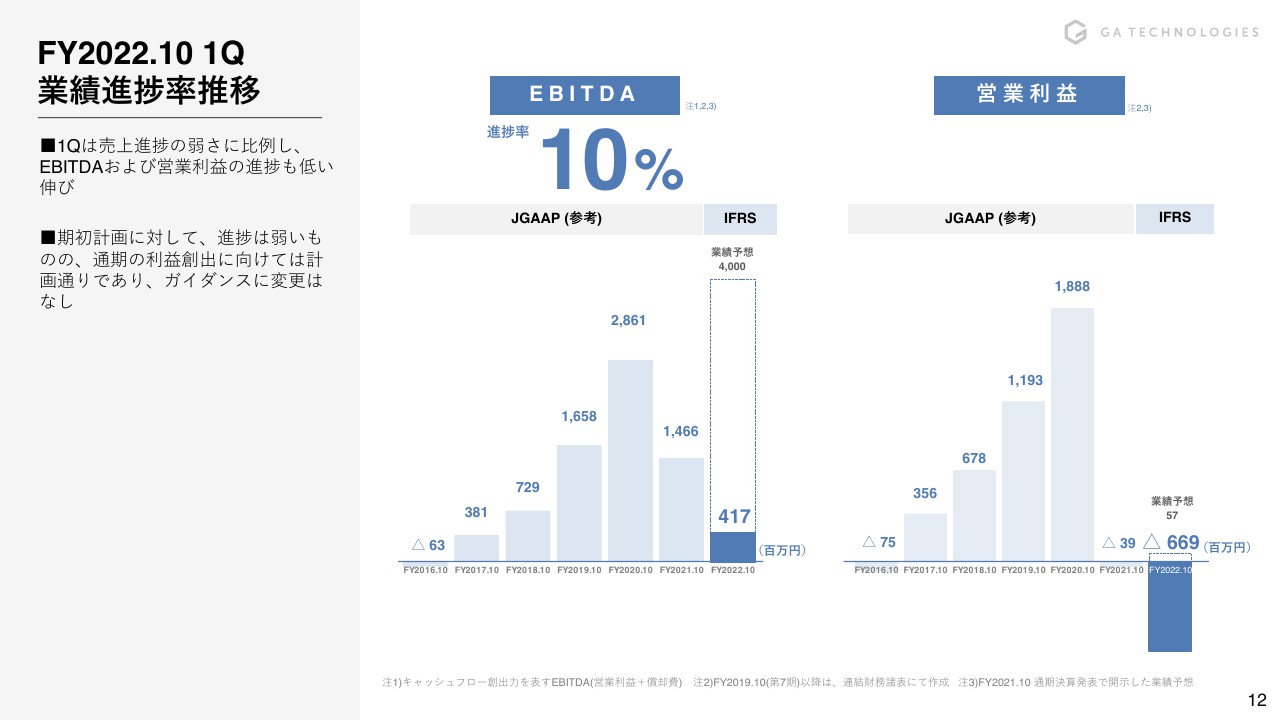

FY2022.10 1Q 業績進捗率推移②

EBITDAに関しては、10パーセントの進捗率となっています。営業利益はマイナス6.6億円ですが、昨年第1四半期よりは赤字幅が縮小しています。もともと季節性があり、第1四半期はおよそ15パーセントから16パーセントの進捗率になるため、第2四半期にかけて改善されていく予定です。

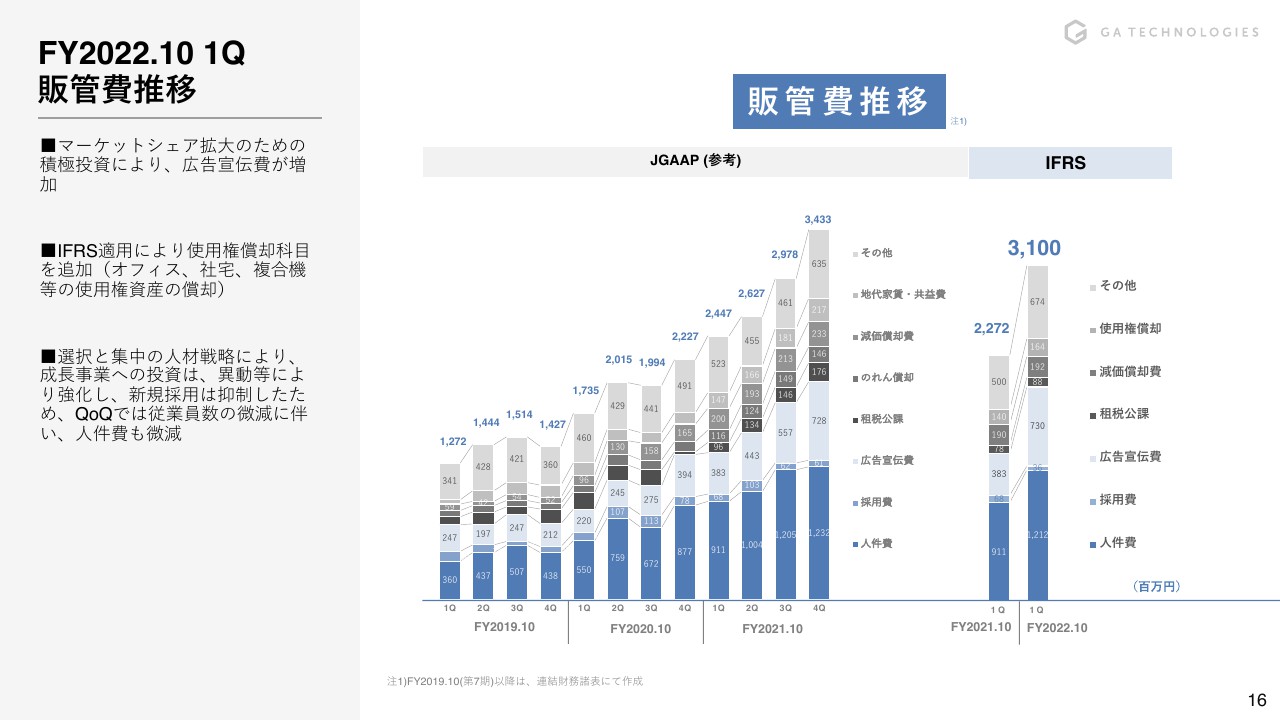

FY2022.10 1Q 販管費推移

販管費です。マーケットシェア拡大のために広告には積極的に投資していますが、昨年第4四半期と今年第1四半期の広告宣伝費の推移に関しては大きく変動はしておりません。

積極投資は行っているものの、RENOSYマーケットプレイスとITANDIに社内のリソースを寄せている結果、YoYで高い成長を遂げることができていると思っています。

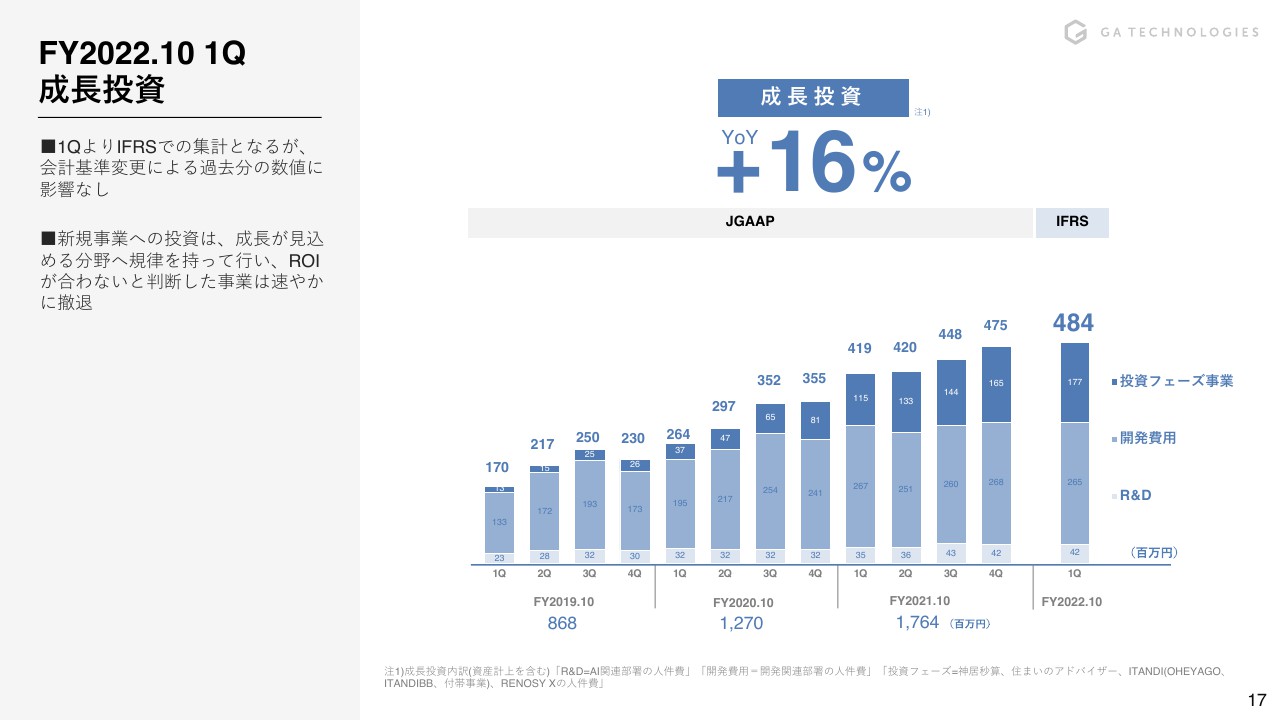

FY2022.10 1Q 成⻑投資

新規事業に関しては、RENOSYマーケットプレイスに関連する事業がベースになり、ROIが合わないと判断した事業は昨年末に整理を終えております。今後もRENOSYマーケットプレイスに関連する事業の中でも、ROIが合わなければ速やかに選択と集中を行っていくという今期の戦略に変わりはありません。

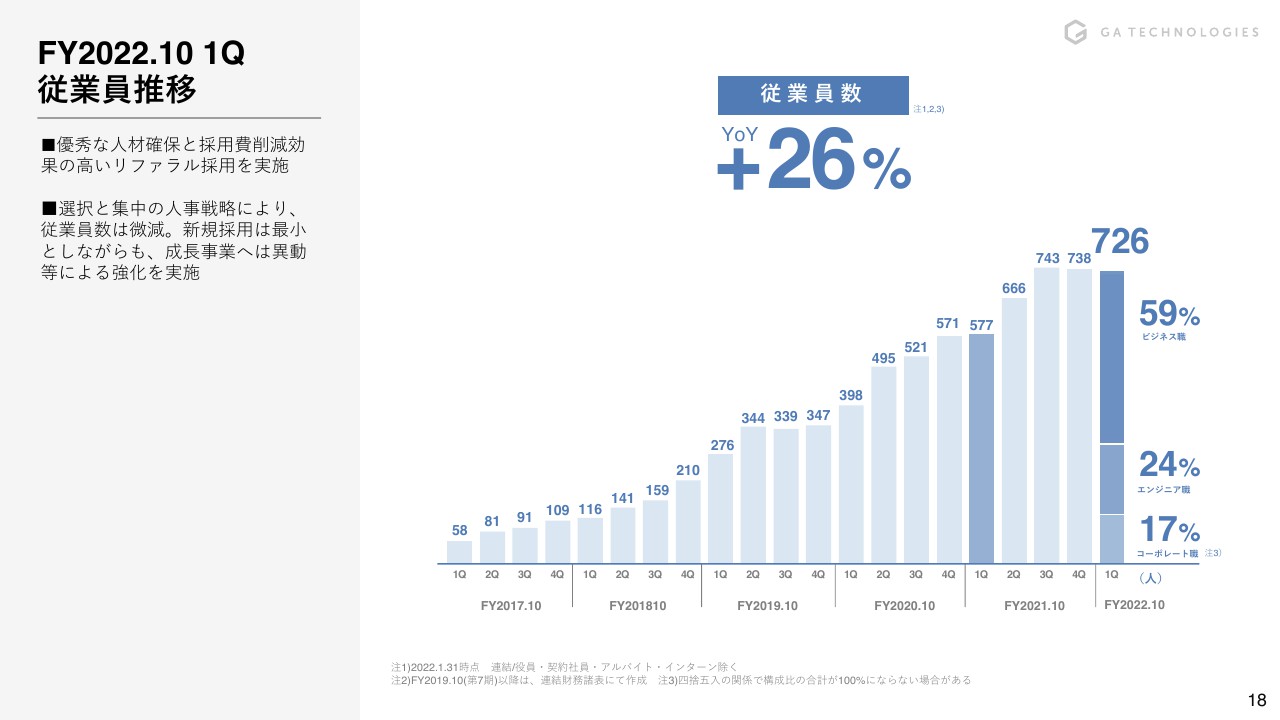

FY2022.10 1Q 従業員推移

従業員数もYoYでプラス26パーセントと成長しています。お伝えしているとおり、主にRENOSYマーケットプレイスとITANDIの人員獲得です。

ハイライト

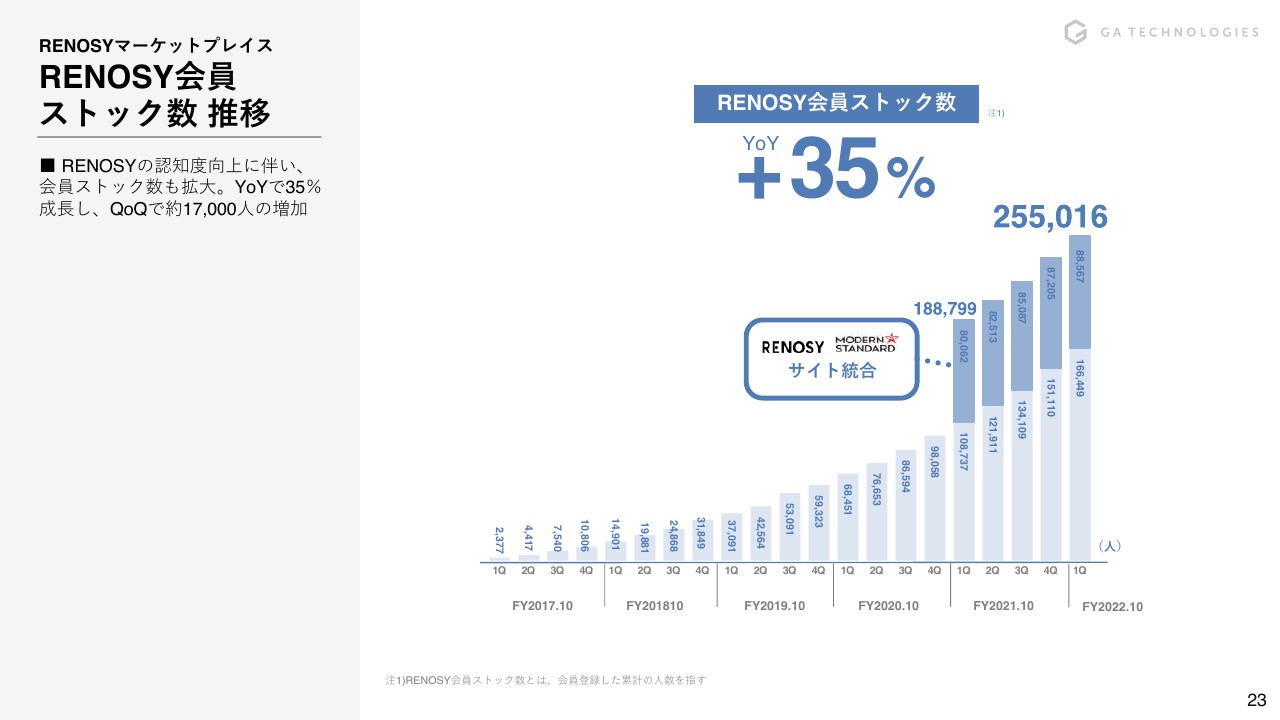

RENOSYマーケットプレイスの事業サマリーになります。GMVが202億円で、YoYでプラス40パーセントとなりました。成約件数は924件で、YoYで約70パーセントの成長です。会員数も約26万人まで増加しています。

FY2022.10 1Q 四半期推移(IFRS)

四半期ベースはご覧のとおりです。事業部利益に関してもYoYでプラス96パーセントと、再び収益フェーズに入れる筋肉質な状態になってきているかと思います。

RENOSY会員 ストック数 推移

RENOSY会員のストック数の伸びもスライドのとおりです。

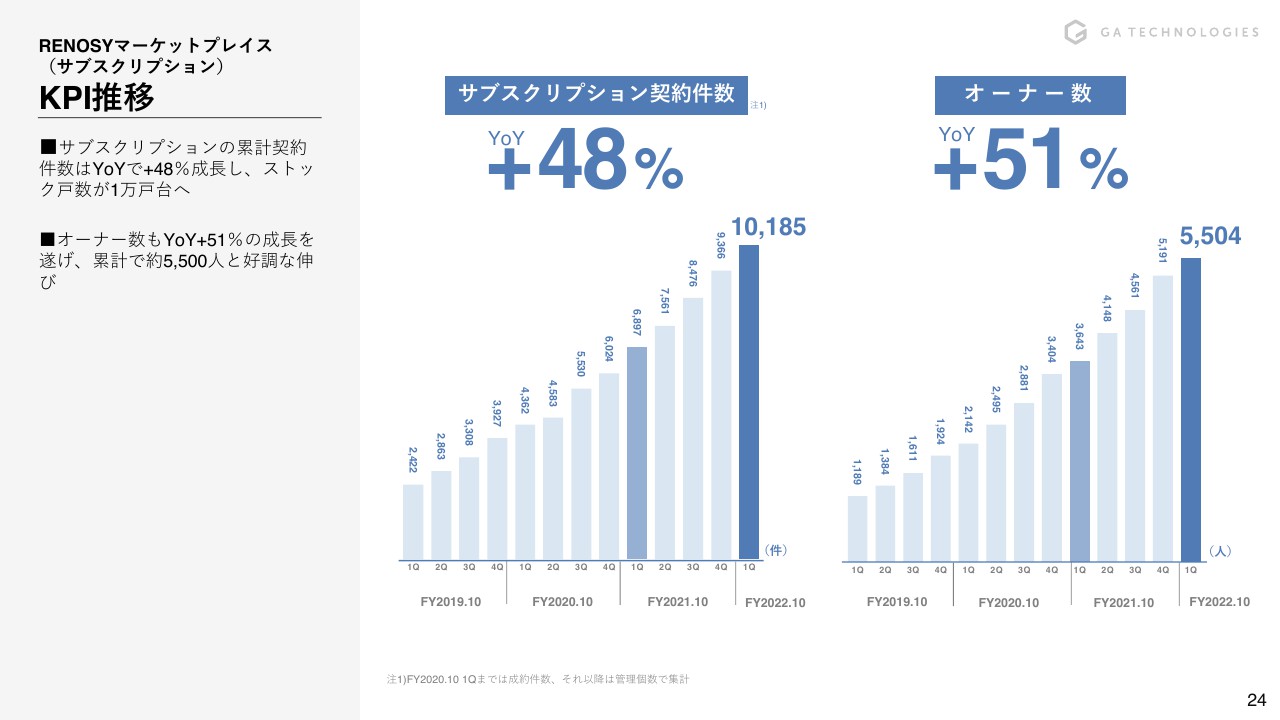

KPI推移

サブスクリプションの積み上げに関しては約1万戸で、YoYでプラス48パーセントとなりました。オーナー数に関しても、約5,500人まで拡大しています。

ITANDI ハイライト

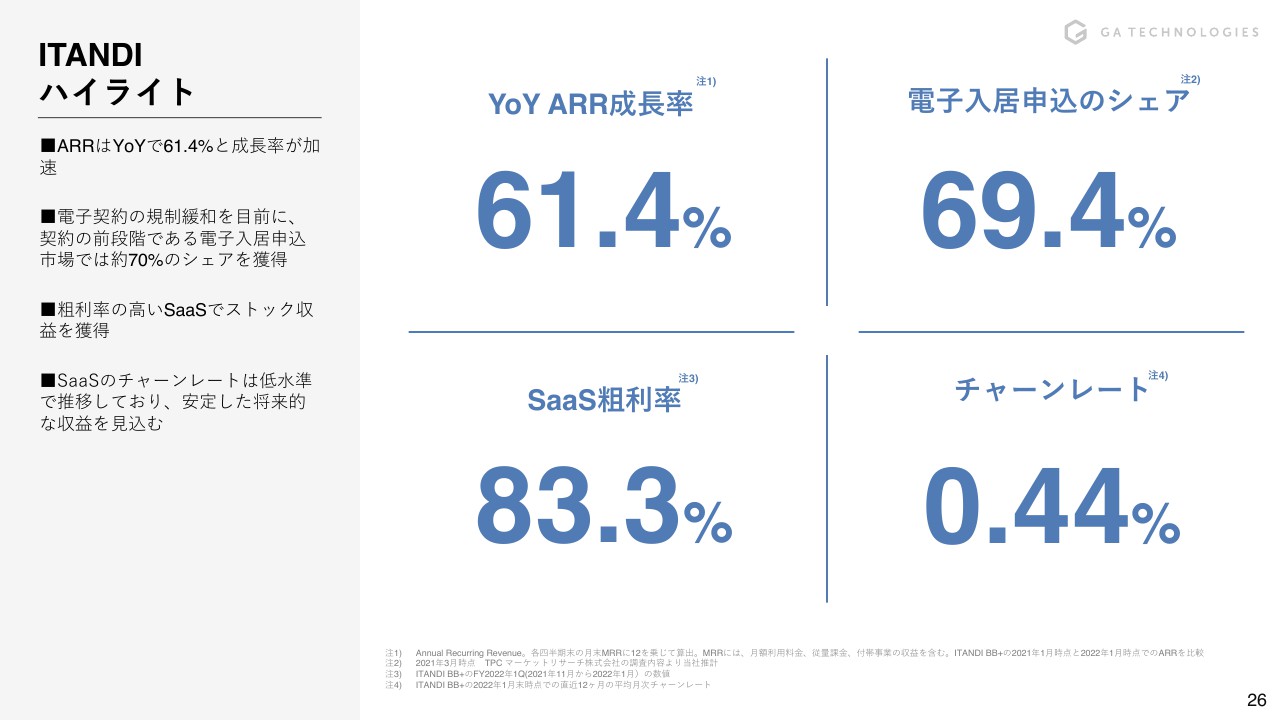

ITANDIに関しては、ARRの成長率はYoYで約61パーセントとなりました。電子入居申込のシェア率は約70パーセントに迫っており、インフラになろうとしています。SaaSの粗利率も約83パーセントで、チャーンレートも0.44パーセントと低い数値になっています。

FY2022.10 1Q 業績推移 (IFRS)

業績のYoYになります。売上収益はYoYでプラス70パーセント、売上総利益もYoYでプラス80パーセントとなりました。先ほどご説明したとおり、事業部利益も確保している状況です。

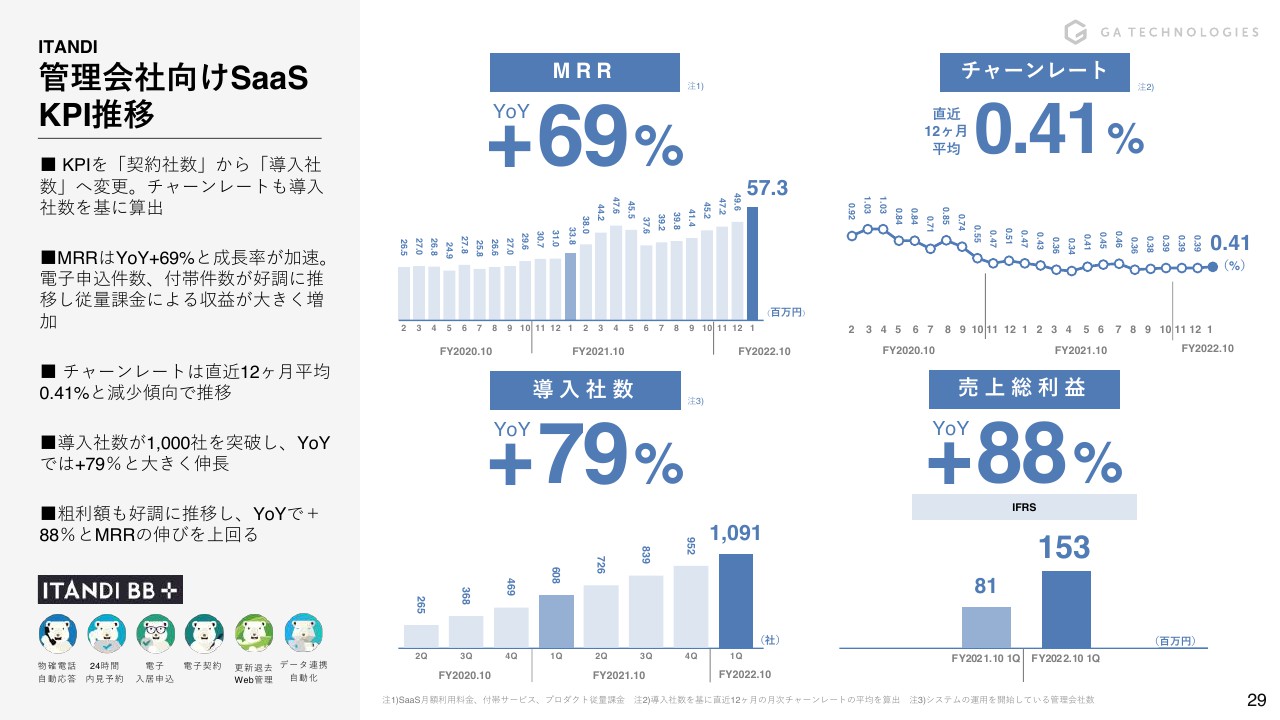

管理会社向けSaaS KPI推移

管理会社向けのSaaSについてです。MRRはYoYでプラス69パーセント、チャーンレートは0.41パーセントとなっています。導入社数はYoYでプラス79パーセント、売上総利益はYoYでプラス88パーセントと、非常に成長しています。導入社数に関しては1,000社を突破しました。

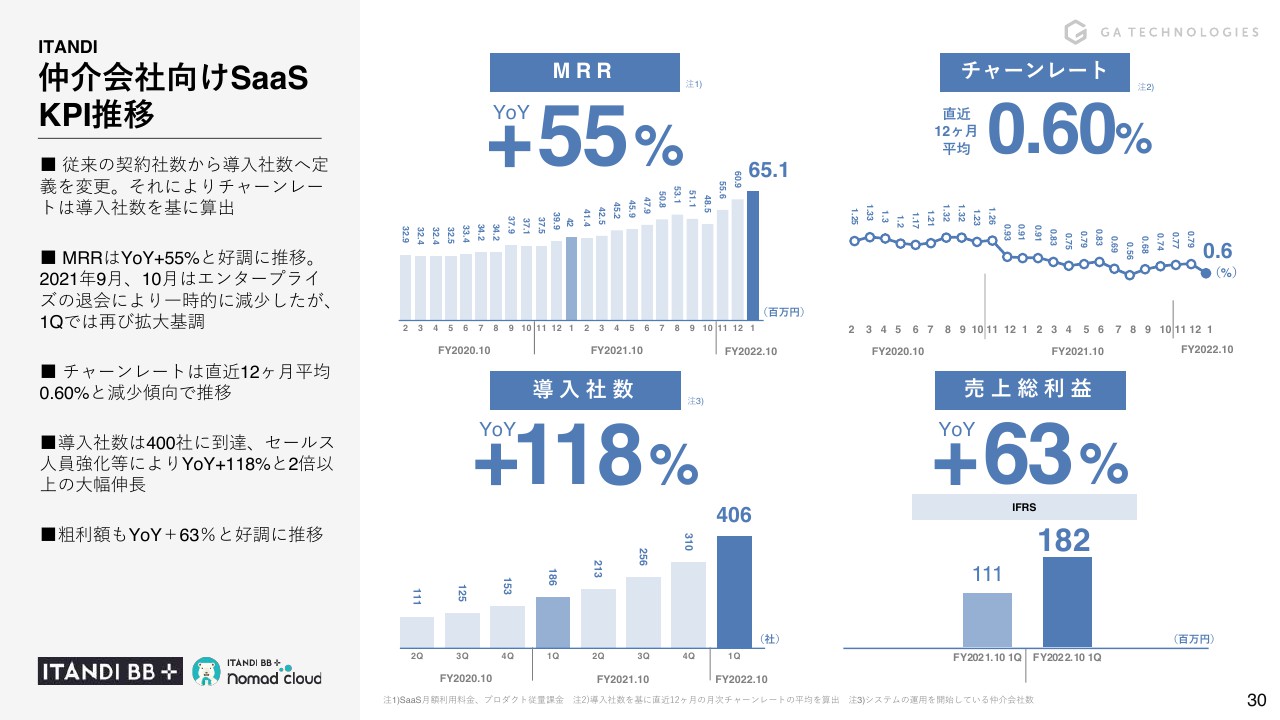

仲介会社向けSaaS KPI推移

賃貸仲介会社向けのSaaSについてです。賃貸仲介会社にCRMを提供しています。賃貸仲介会社向けの収益を管理会社向けにしっかり投資する中で、既存の限界利益が70パーセントから80パーセントとなっており、MRRもYoYでプラス55パーセントと、非常に高い成長を遂げています。

チャーンレートも0.6パーセントとなりました。導入社数に関しては、YoYでプラス118パーセントと非常に高く推移しています。売上総利益に関してもYoYでプラス63パーセントです。

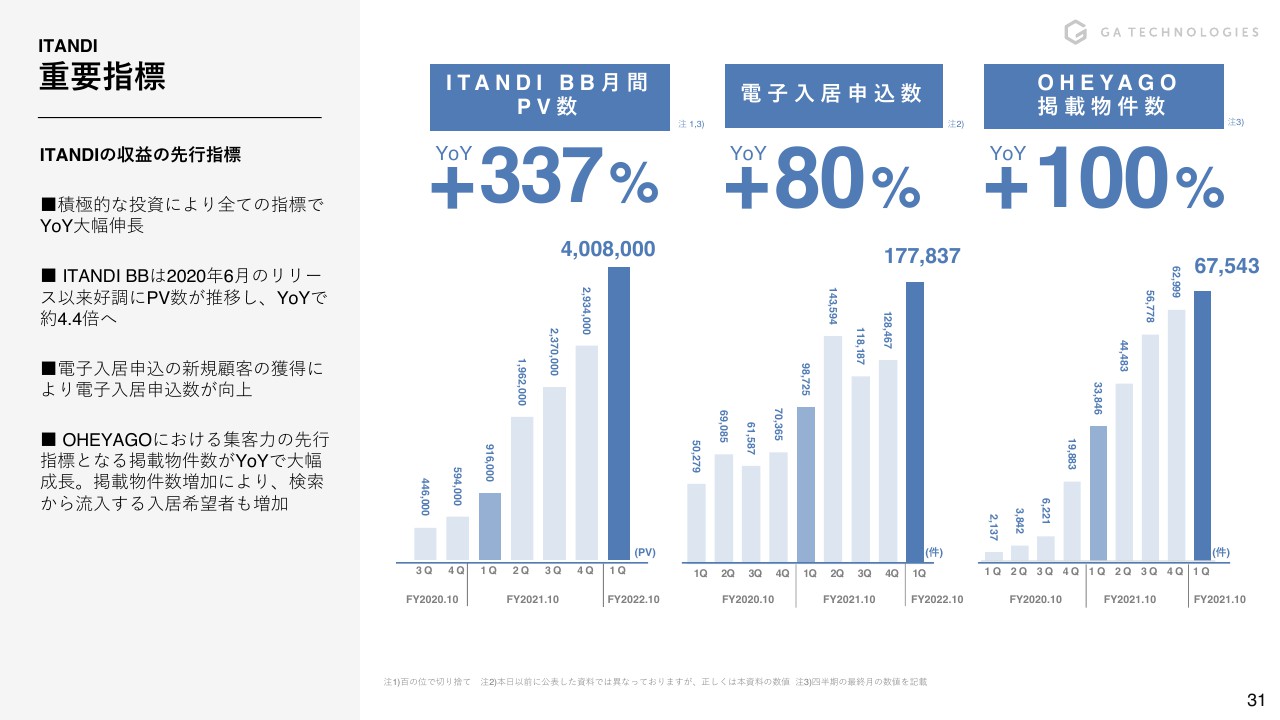

重要指標

重要指標ですが、業者間サイトの「ITANDI BB」のPV数は約400万PV、YoYでプラス337パーセントとなりました。電子入居申込数は第1四半期で約17万件で、YoYでプラス80パーセントです。BtoCの賃貸サイト「OHEYAGO」の掲載物件数は、YoYでプラス100パーセントと、非常に高い伸びを示しています。

サービス概要①

ここからは成長戦略についてです。まず、RENOSYマーケットプレイスの成長戦略をお話しします。お伝えしているとおり、RENOSYマーケットプレイス事業は「住まい探しと資産運用をもっとカンタンに」という事業ビジョンを掲げています。

事業概要

ドメインは大きく2つあります。Amazonと同じように自社で仕入れて、ファーストパーティとして販売するオンライントランザクションと、他の不動産会社にメディアを開放し、各企業から収益をいただくサードパーティサービスです。事業概要としては、売り手と買い手がRENOSYマーケットプレイスに集まる仕組みです。

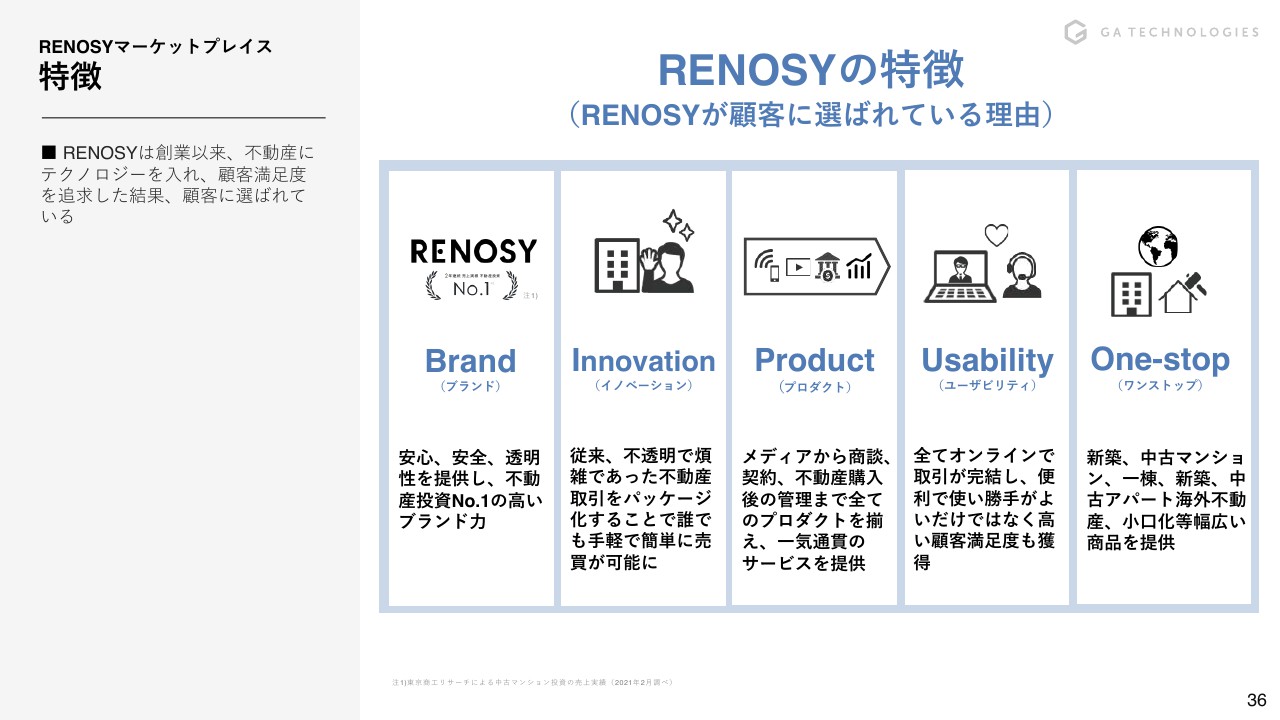

特徴

RENOSYマーケットプレイスが伸びている理由、言わば我々が顧客に選ばれている理由を今一度ご説明します。1つ目はブランドです。一昨年に中古マンションにおける成約件数が業界ナンバーワンとなり、高いブランド認知度を誇っています。

2つ目はイノベーションです。従来は不透明であった煩雑な不動産取引をパッケージ化することにより、顧客が買いやすくなるよう努めています。具体的には、「不動産を買った後にどのようなコストがかかるかわからない」ということを不透明と捉え、我々がサブスクリプションサービスとして顧客に提供することにより、誰でも簡単に売買できるということを実現しています。

3つ目はプロダクトです。メディアの集客から契約、アフターフォローまで一気通貫で顧客にサービス提供することで、プロダクトとして選ばれています。

4つ目はユーザビリティです。売買取引をすべてオンラインで完結させることにより、非常に高い顧客満足度を勝ち得ています。

5つ目がワンストップです。我々は中古マンションだけではなく、新築、一棟のアパート、中古アパート、小口化等、幅広い商品を扱っており、他の不動産会社もRENOSYマーケットプレイスに参画してもらうかたちで、ワンストップでサービスを提供しています。我々が顧客に選ばれている理由については、以上の5つです。

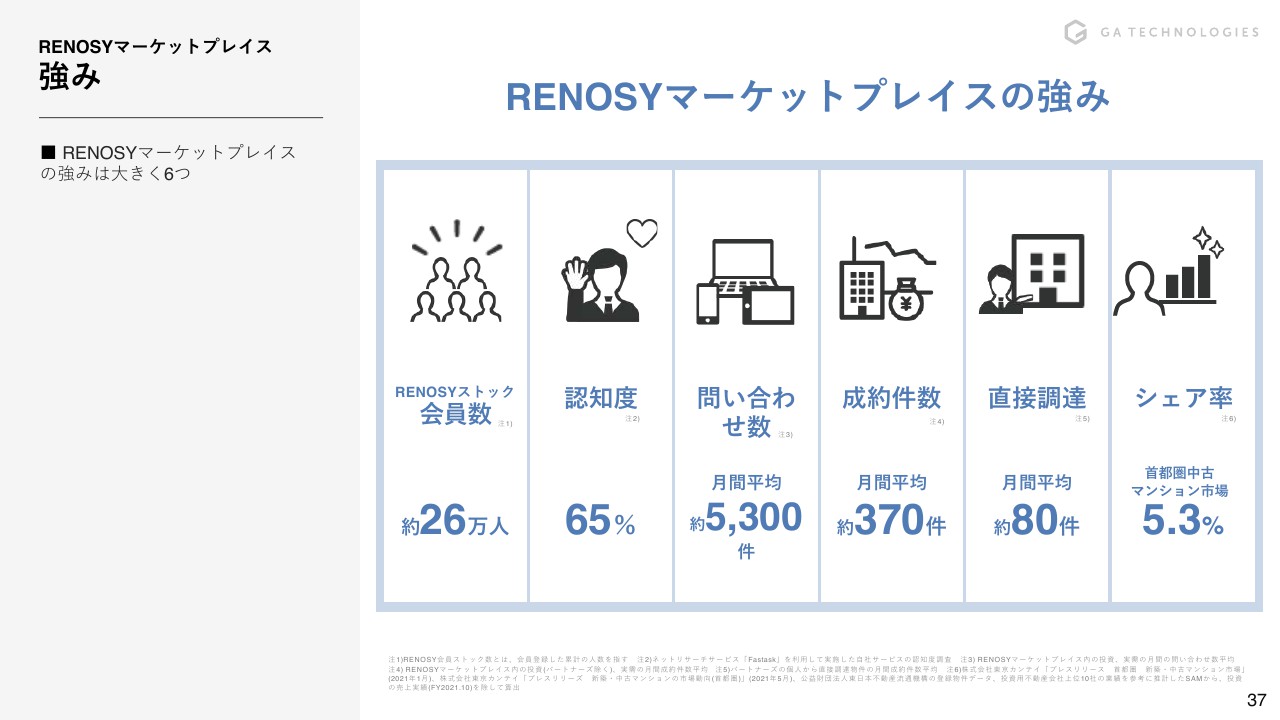

強み

RENOSYマーケットプレイスの強みです。会員は約26万人で、東京都内にお住まいで年収1,000万円以上の方の「RENOSY」の認知度は約65パーセントです。月間の問い合わせは5,000件を超えています。

成約件数は月間平均約370件、売り手から直接の成約件数が月間平均約80件、⾸都圏中古マンション市場のシェア率は5.3パーセントとなっています。

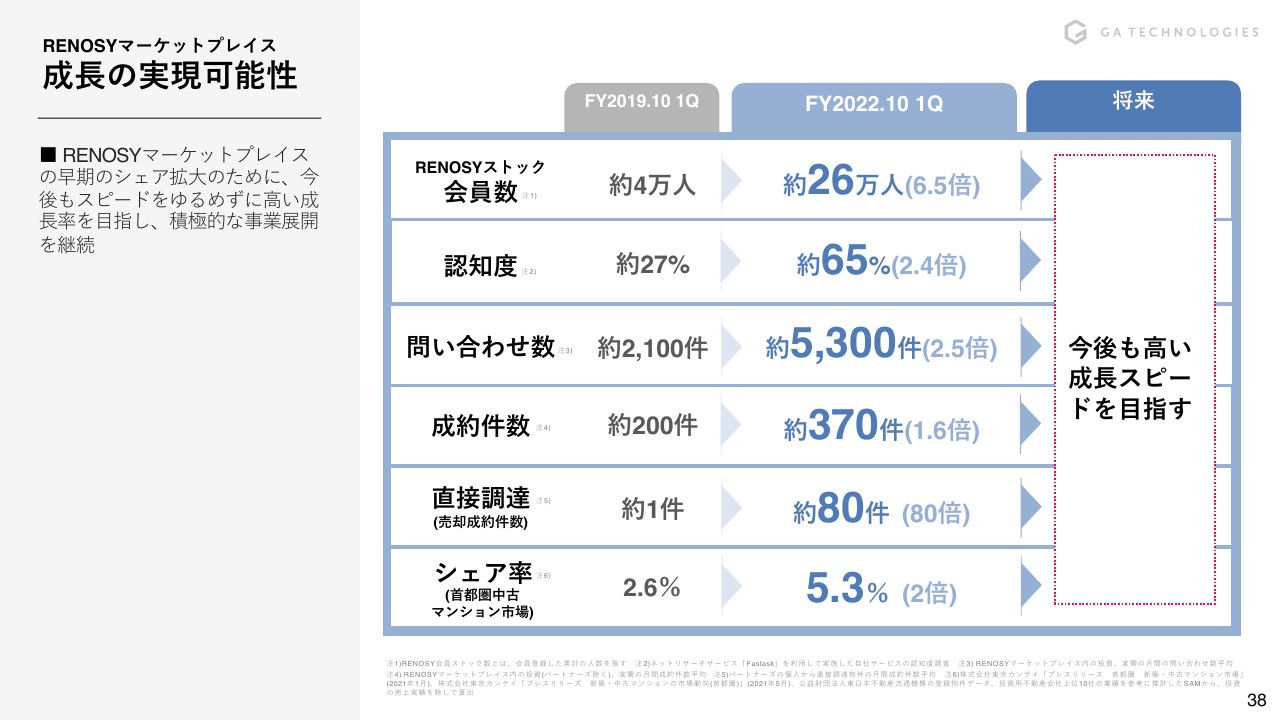

成⻑の実現可能性

その結果、3年前と比較して、会員数は約4万人から約26万人に、「RENOSY」の認知度は約27パーセントから約65パーセントになりました。お問い合わせも約2,100件から約5,300件で2.5倍、成約件数も約200件から約370件で1.6倍、売り手からの直接調達も約1件から約80件、シェア率も2.6パーセントから5.3パーセントへと成長しています。

今後もRENOSYマーケットプレイスとして高い成長スピードを目指し、さらなる実績の獲得を目指します。

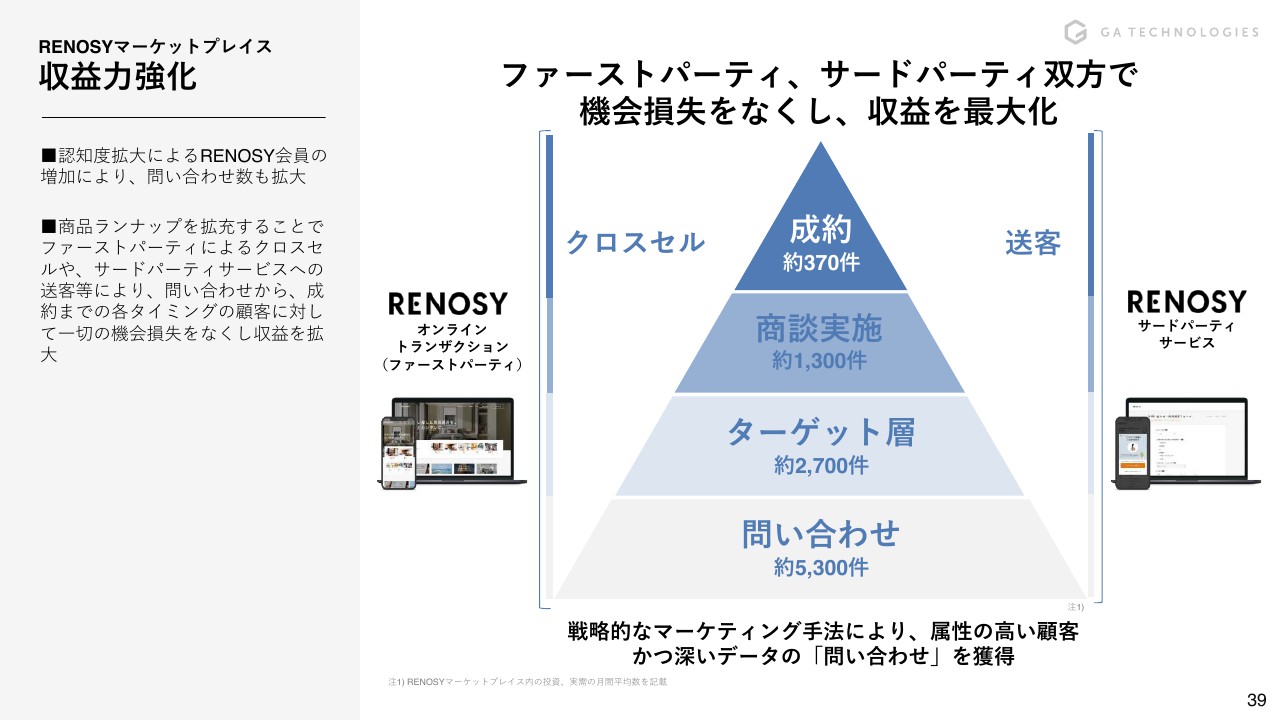

収益⼒強化

収益力強化についてです。ファーストパーティ、サードパーティの双方で機会損失をなくすことにより、収益の最大化に取り組んでいます。具体的には、月間で約5,300件のお問い合わせがありますが、そのうち実際に不動産を購入できるターゲットの方は約2,700件です。そこから実際に商談まで進む方が約1,300件、買っていただける方が約370件となります。

要は、約5,300件のお問い合わせから成約に至るのは約370件で、そこまでに離脱している顧客がたくさんいるということです。我々の商品ラインナップの拡充、ならびにサードパーティとしてより多くの不動産会社に参画していただくことにより、この5,300件から成る顧客の最大化を目指しています。

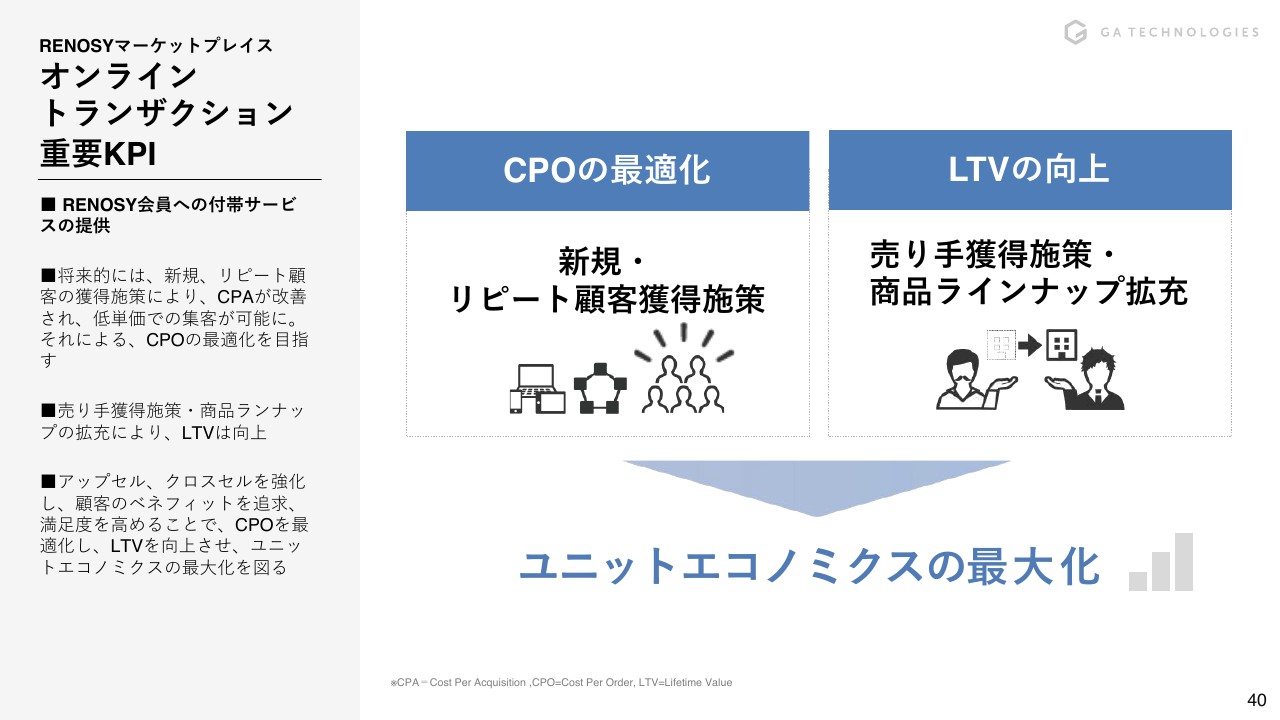

オンライントランザクション重要KPI

将来的には、顧客の最大化によるCPOの最適化に加え、商品ラインナップの拡充と売り手の獲得によるLTVの最大化をもって、ユニットエコノミクスの最大化を図ります。その結果、RENOSYマーケットプレイスの利益創出につながると見込んでいます。今期はこのような戦略をとっています。

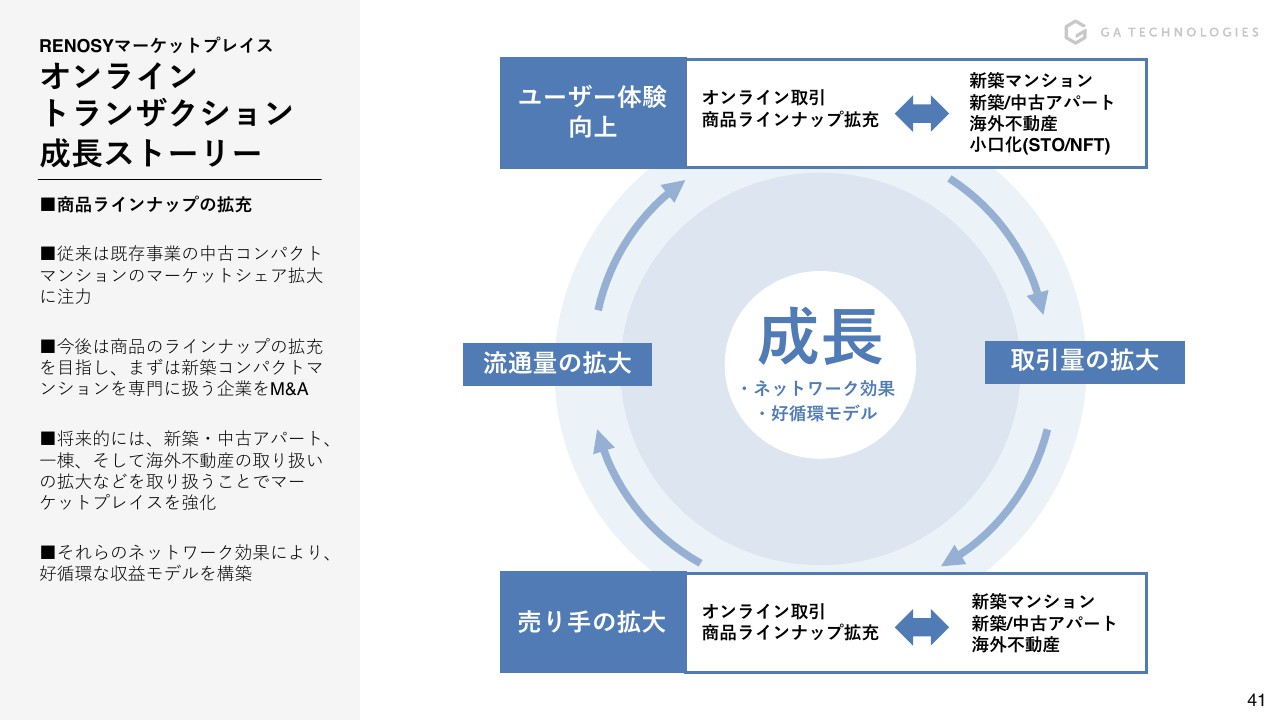

オンライントランザクション成長ストーリー

成長ストーリーです。我々が行っていることは、ユーザー体験の向上であり、オンライン取引を通じていかに顧客が不動産を買いやすくするかということです。スライドの右側の図に記載していますが、Amazonと同じように、中古マンションだけではなくさまざまな不動産の商品ラインナップを増やすことにより、結果的に取引量の拡大につながります。

取引量が拡大すれば、今度は売り手の拡大につながります。いかに簡単に売却できるかが売り手側に伝われば、商品数の拡大にもつながって買い手も増え、結果として流通量の拡大につながります。

流通量の拡大につながれば売上・利益の最大化にもつながるということで、このように好循環な収益モデルを構築します。このサイクルを作ることが参入障壁の高さにつながるとも考えており、DX化を含めて今期の戦略に取り入れています。

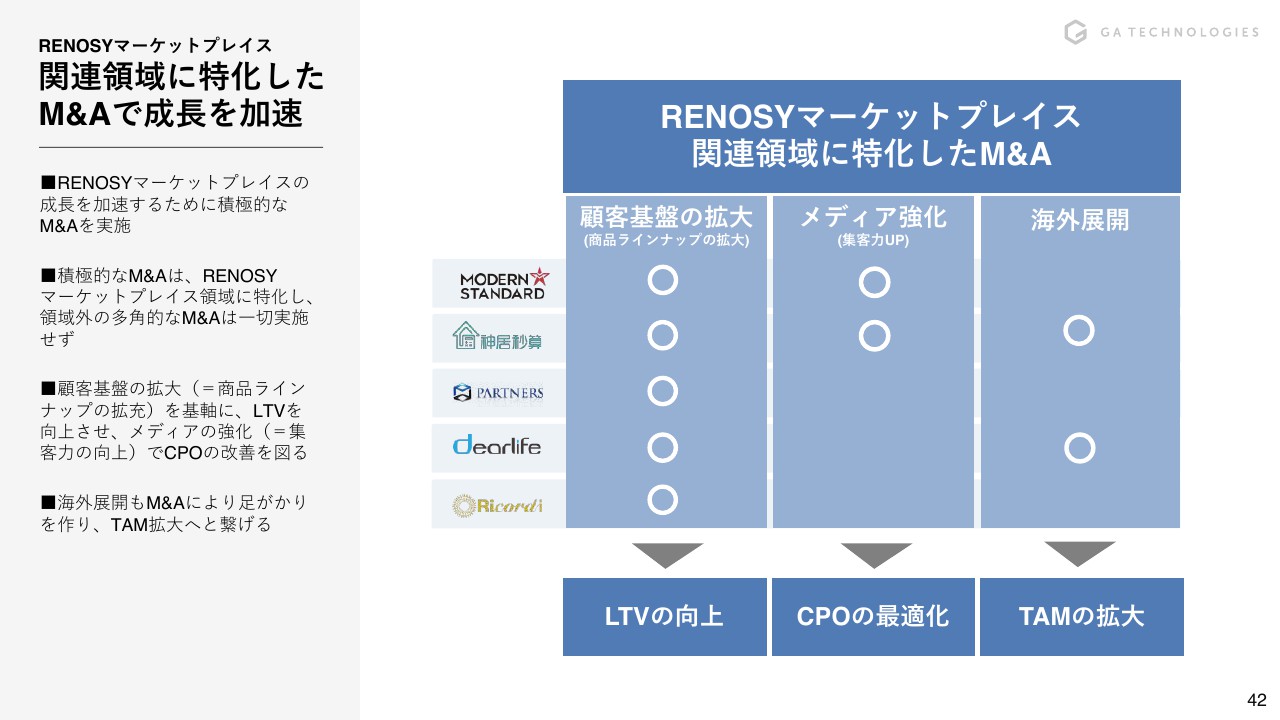

関連領域に特化したM&Aで成⻑を加速

我々がたくさんのM&Aを行ってきた結果、「いろいろな領域に進出して、経営が一貫していないのではないか」というお声をたまにいただきます。M&Aを行った事業は基本的にRENOSYマーケットプレイスに関連する領域のみです。「あれもこれも」と手を出しているわけではありません。

大きくまとめると、LTVの向上、CPOの最適化、TAMの拡大という選択と集中を行っており、それに関連するM&Aしか実施しておりません。今期に関しては、さらにLTVの向上とCPOの最適化に注力し、ユニットエコノミクスを拡大することによって、しっかりと利益を創出するフェーズに戻そうと考えています。

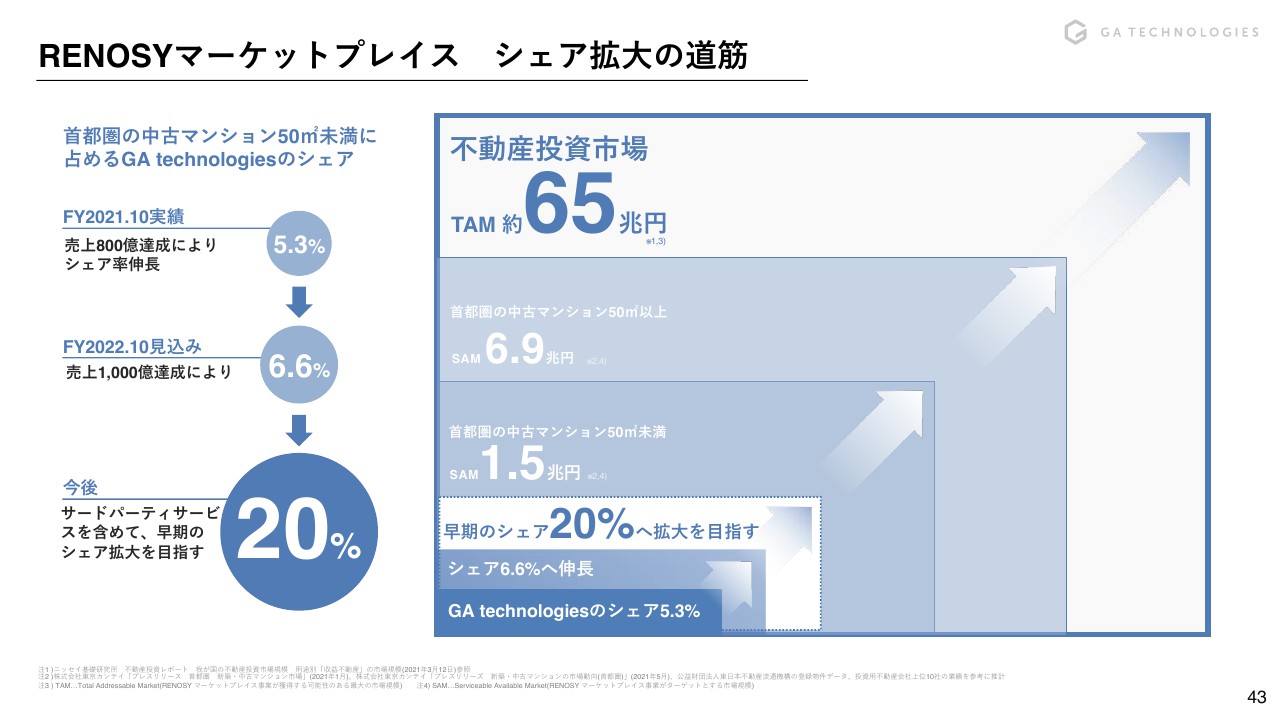

RENOSYマーケットプレイス シェア拡⼤の道筋

TAMの中で我々が狙っている層、言わばSAMは1.5兆円で、大きな成長を目指しつつしっかりと収益も上げていきます。今期のマーケットシェアは6.6パーセント近くを目指しています。しかし、残りの約95パーセントにたくさんの会社があるかと言いますと、そうではありません。

日本の不動産業界は分散型の市場であり、残りの95パーセントは小さな企業になります。そのために6.6パーセントを目指していると言えますし、現段階でも我々はトップシェアを誇っています。今後3年近くで、サードパーティ含めて20パーセントまでシェア率を高めていくということが、RENOSYマーケットプレイスの戦略です。

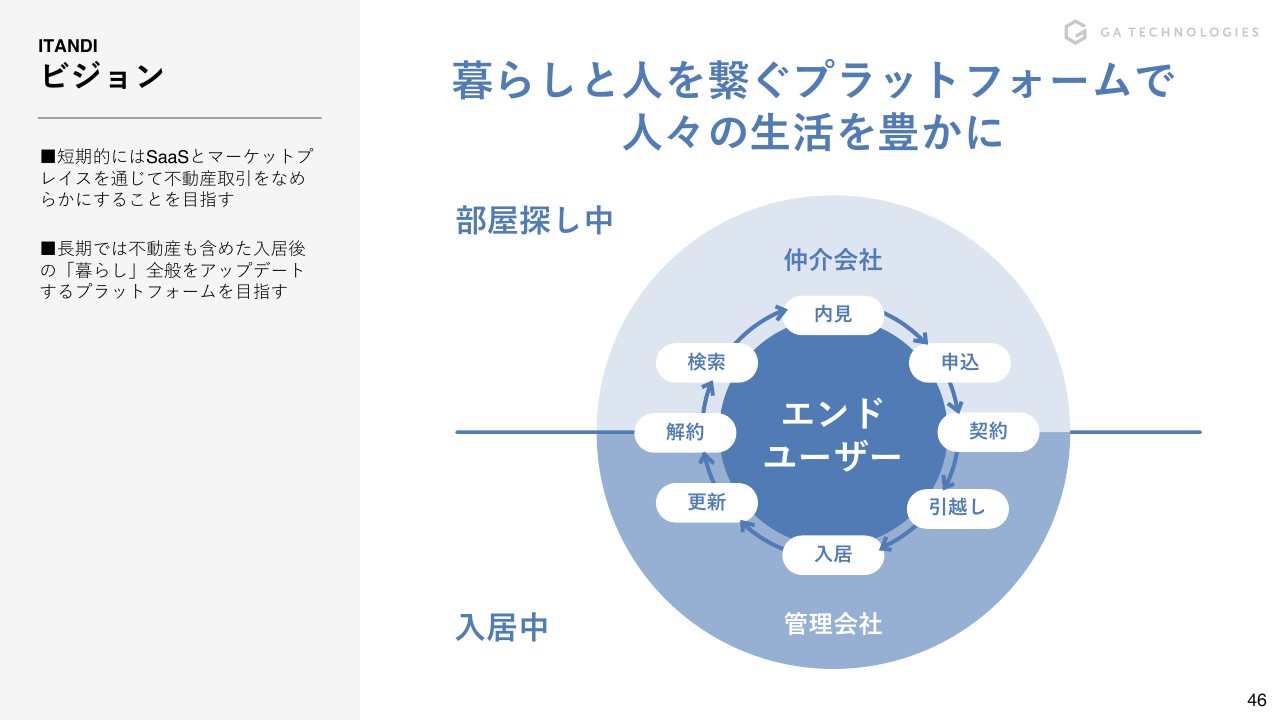

ビジョン

野口真平氏:ITANDI事業に関しては私、野口よりご説明いたします。ITANDIは、「暮らしと人を繋ぐプラットフォームで人々の生活を豊かに」というビジョンを掲げています。

短期的にはSaaSやマーケットプレイスを通じて、不動産取引をシステムによってなめらかにすることを目指しています。長期的には、不動産も含めて入居後の暮らしを全般的にアップデートするようなプラットフォームを目指しています。仲介会社、管理会社などの不動産会社に加えて、エンドユーザーの体験を高めていくようなビジョンを掲げています。

賃貸業界の課題とイタンジの提供価値

賃貸業界は非常に課題の多い業界で、特に大きな課題が3つあります。1つ目は情報の非対称性です。例えば、オトリ物件が掲載されていたり、正しい情報が流通していなかったりと、不動産会社と消費者、双方の体験が悪くなっています。

2つ目に、業務がアナログで生産性が低いということです。電話やFAXのようなアナログなツールが使われており、情報を紙からシステムに入力するような単調な作業や、属人的な業務が多く残されているという課題があります。

3つ目は、賃貸業界における働き手の不足です。日本の労働人口の減少に加えて、不動産就業者のうち約5割が60歳以上、離職率が8.1パーセントと高くなっています。

将来的に、他の業界以上に労働力が不足していくことが予想されており、供給不足が一層深刻化することが問題となっています。そのような課題に対して、ITANDIはマーケットプレイス、SaaSといったテクノロジーを通じて、価値を提供していきたいと考えています。

サービス概要②

サービス概要です。お伝えしたとおり、SaaSとマーケットプレイスでサービス展開していますが、SaaSのほうは「ITANDI BB+」という名称で管理会社向け、仲介会社向けにサービスを提供しています。マーケットプレイスはBtoBとBtoC、2つの事業があります。BtoBは「ITANDI BB」、BtoCは「OHEYAGO」というセルフ内見型の賃貸サイトを提供しています。

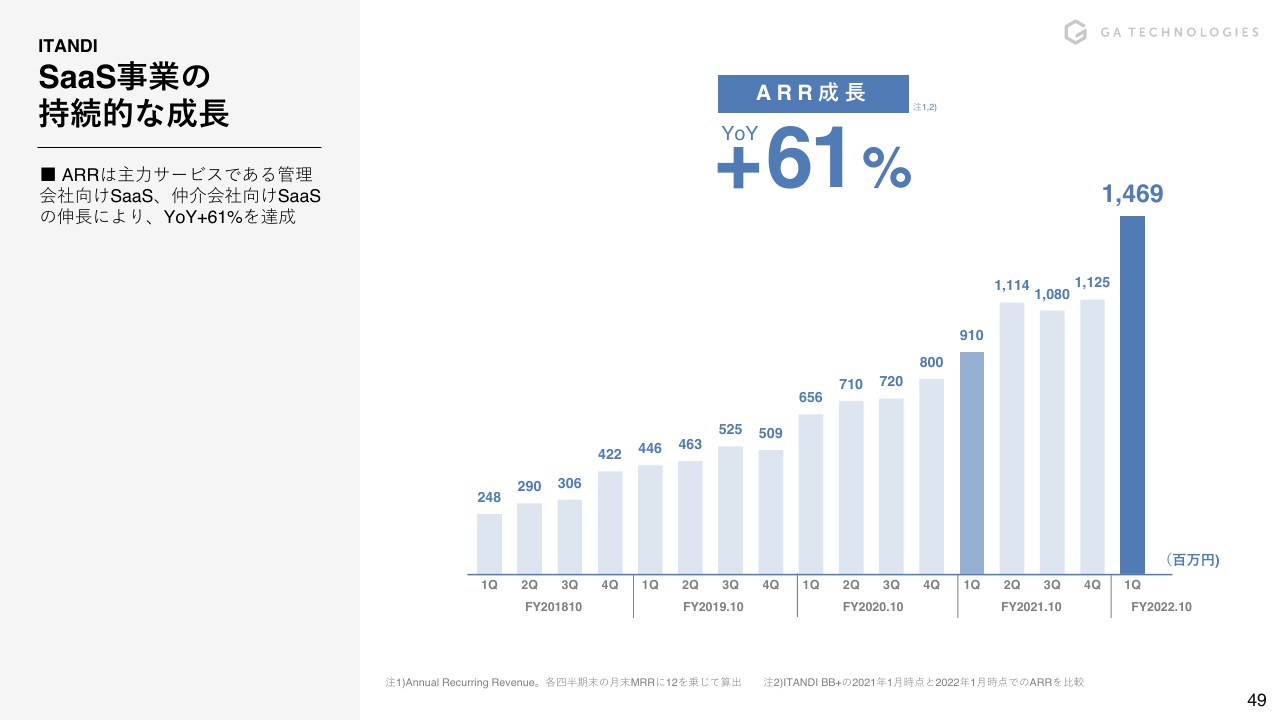

SaaS事業の持続的な成⻑

ITANDIの収益を牽引しているのがSaaS事業ですが、この第1四半期が終わり、ARRの成長率がYoYでプラス61パーセントとなっています。これまでの成長率がさらに加速して、このような着地となりました。

成⻑を促進する3つの要因

成長の要因は大きく3つで、市場ニーズの高まり、「ITANDI BB」のネットワーク効果、サービスラインナップの拡充が挙げられます。

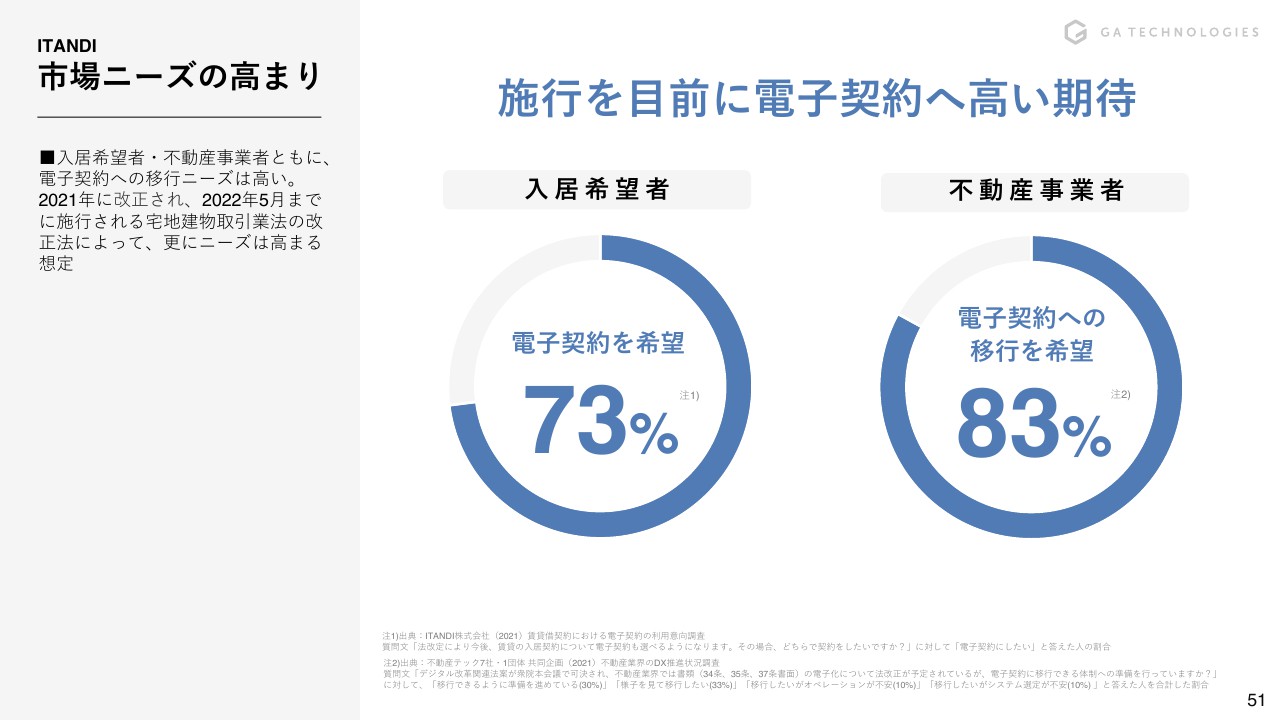

市場ニーズの⾼まり

市場ニーズの高まりですが、こちらはご説明したとおり、2022年5月までに、改正宅地建物取引業法の施行が控えています。このような状況下で、入居者、不動産事業者ともに電子契約に対して非常に強いニーズを持っています。特に不動産事業者に関しては、業務の生産性に直結する大きな変化になるとして、83パーセントが電子契約への移行を希望しています。

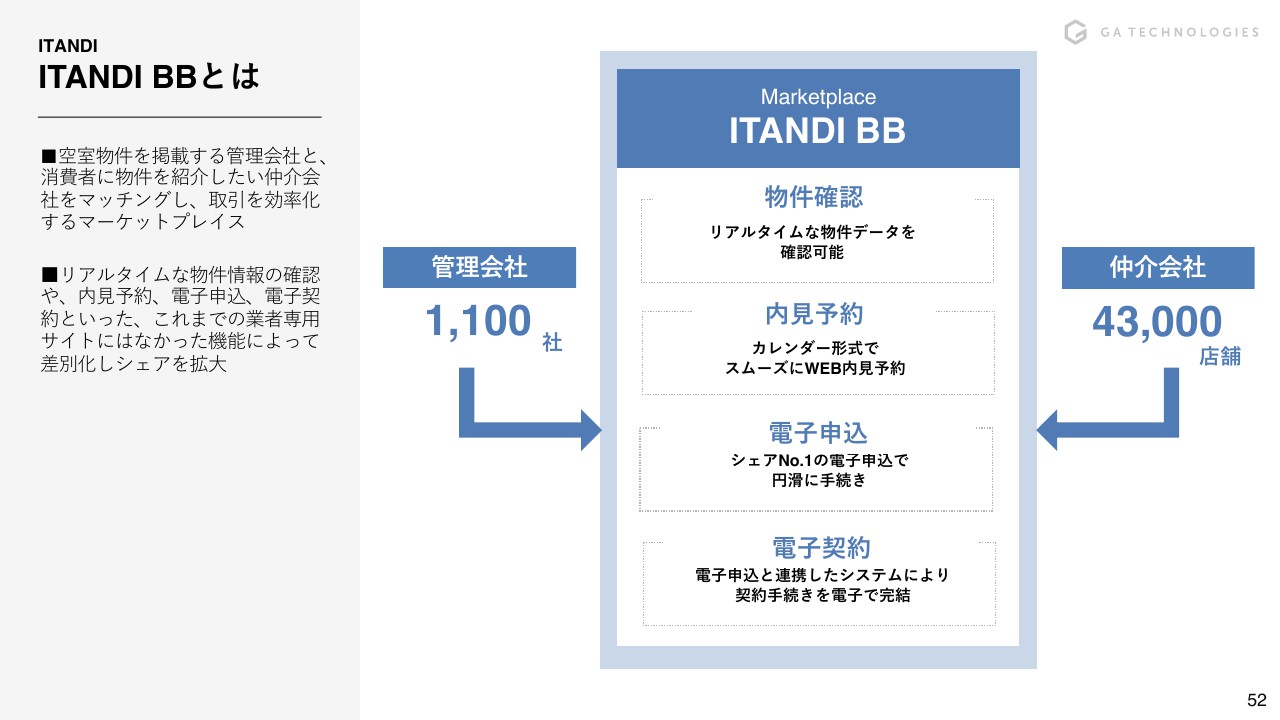

ITANDI BBとは

不動産取引を効率化するマーケットプレイス「ITANDI BB」は、管理会社と仲介会社のマッチングプラットフォームとなっています。当然ながら、利用会社が増えてくることで、仲介会社と管理会社、双方にとって価値が増していくようなネットワーク効果を持っています。

このサービスは通常のサイトと比べて、物件確認ができるだけでなく、内見予約や電子申込、電子契約といったデジタル上の取引に強みを持ち、それにより差別化を図っています。このサービスのネットワーク効果による成長を通じてシェアを拡大していることが、大きな成長の要因となっています。

ITANDI BBのネットワーク効果

「ITANDI BB」のネットワーク効果を計る指標として、PV数、内見予約数、電子入居申込数がありますが、これらの指標が大きく成長しています。特に物件数について、1年、2年ほど前から水準を超えており、多くの仲介会社や管理会社に認知されるようになり、指数関数的に成長するようになってきました。

そちらの成長に伴い、SaaSやマーケットプレイス自体の成長が大きく加速している状況です。また、今年5月からは電子契約数も指標として加わります。

サービスラインナップ拡充

サービスラインナップの拡充です。こちらもITANDIの提供するSaaSのARRの成長要因の1つとなっています。SaaSサービスを導入する企業からは、複数の会社からのさまざまなサービス提供よりも、1つの会社から一気通貫で、生産性を改善できるサービス提供が求められます。

そのような中で当社が展開するサービスは、初めは部分的な改善でしたが、徐々にサービスのラインナップを広げています。不動産会社向けのデータベースを共通化して、1つのアカウントを通じてさまざまな課題を解決できる商品としており、こちらが評価されて成長の後押しとなっています。

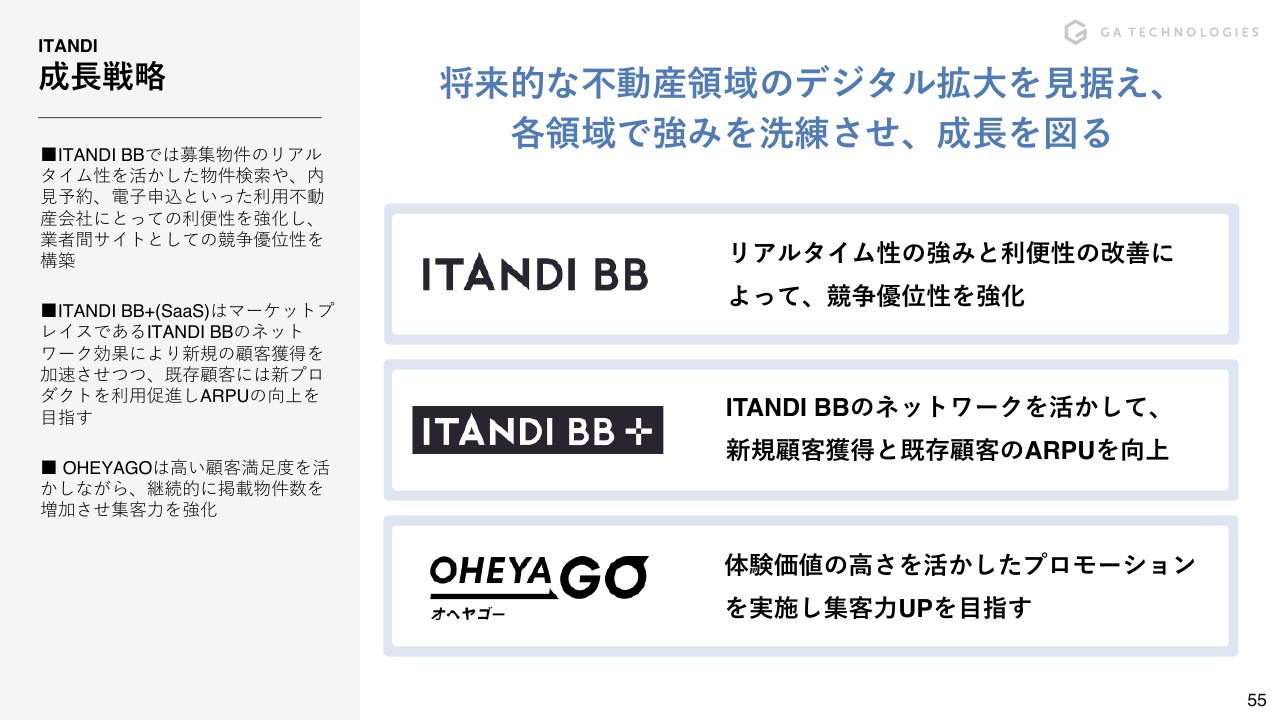

成⻑戦略

今後の成長戦略です。電子契約への移行というパラダイムシフトが控えており、将来的にも、不動産領域においてデジタルマーケットが拡大してくると見込んでいます。そのような状況下で、重要な各領域の強みをより洗練させ、成長を図っていこうと考えています。

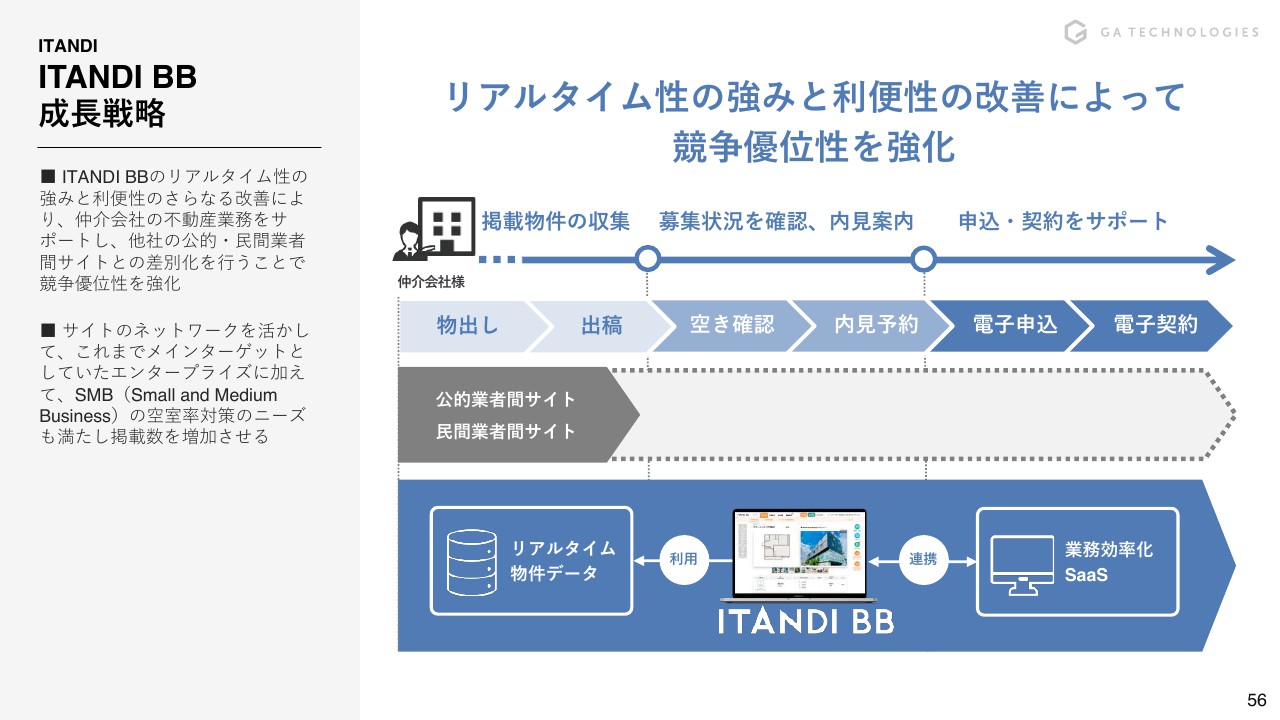

このような戦略において、マーケットプレイスの「ITANDI BB」に関してはリアルタイム性の強みをさらに伸ばし、利便性を改善し、競争優位性を強化していきます。

SaaSの「ITANDI BB+」は、「ITANDI BB」のネットワーク性の高さを活かして、新規顧客獲得および既存顧客のARPU向上に注力していきます。「OHEYAGO」は、体験価値の高さを活かしたプロモーションを実施し、集客へとつなげていきます。

ITANDI BB 成⻑戦略

特に「ITANDI BB」の事業領域に関しては、すでにさまざまな企業がサービス提供しています。そのような中で、独自価値のあるリアルタイムな物件情報の収集や、電子申込や電子契約など競争優位性となる強みを伸ばして、仲介会社の取引を一気通貫で解決していきます。

これまで仲介会社にとって生産性が悪かった部分を改善するとともに、マーケットプレイスとしての拡大を目指していきたいと考えています。

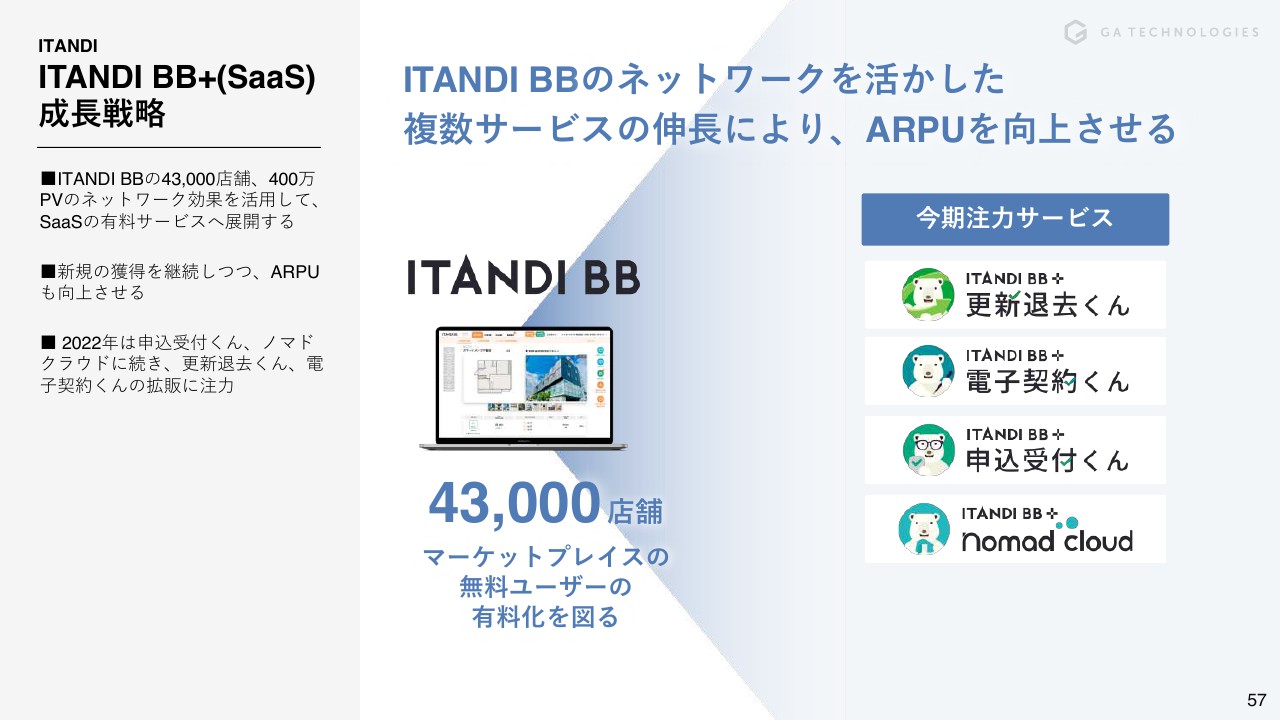

ITANDI BB+(SaaS) 成⻑戦略

SaaSに関しては、まず「ITANDI BB」のマーケットプレイスの成長を目指します。こちらには現在、4万3,000店舗の無料ユーザーがいますが、これらの無料ユーザーを有料サービスへと展開します。

例えば、仲介会社であれば物件を検索したり、内覧を予約したりすることは無料でできますが、今後はさらに生産性を改善するソリューションとしてSaaSを提案し、有料化していくことを目指します。

OHEYAGO 成⻑戦略

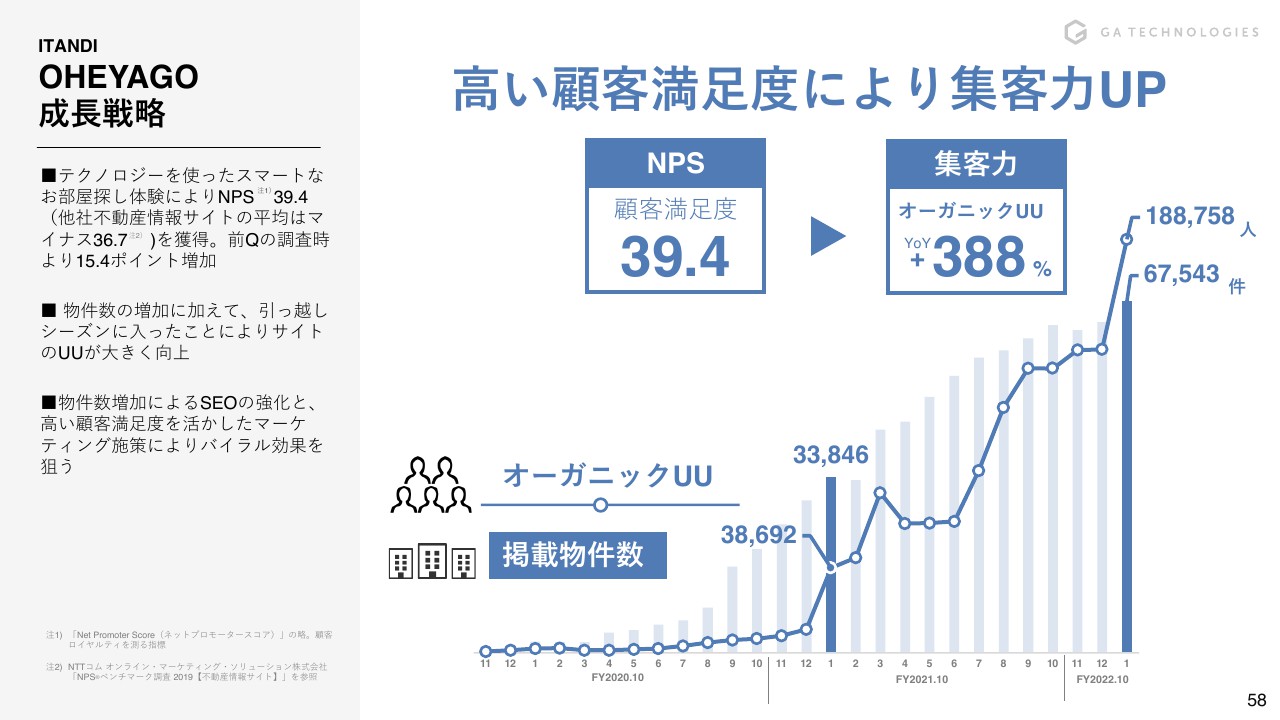

「OHEYAGO」に関しては、これまでにご説明したとおり、顧客満足度を計る指標としてNPS(ネットプロモータースコア)を採用しています。こちらは前回発表した時点から15.4ポイント増加しています。

NPSについては、他社不動産情報サイトの平均マイナス36.7に対して、「OHEYAGO」はプラス39.4と大きく差別化されており、お客さまからも「OHEYAGO」の体験がよいとご評価いただいています。これらの差別化された体験を軸に、集客力へと転換させていくマーケティングを実施していきます。

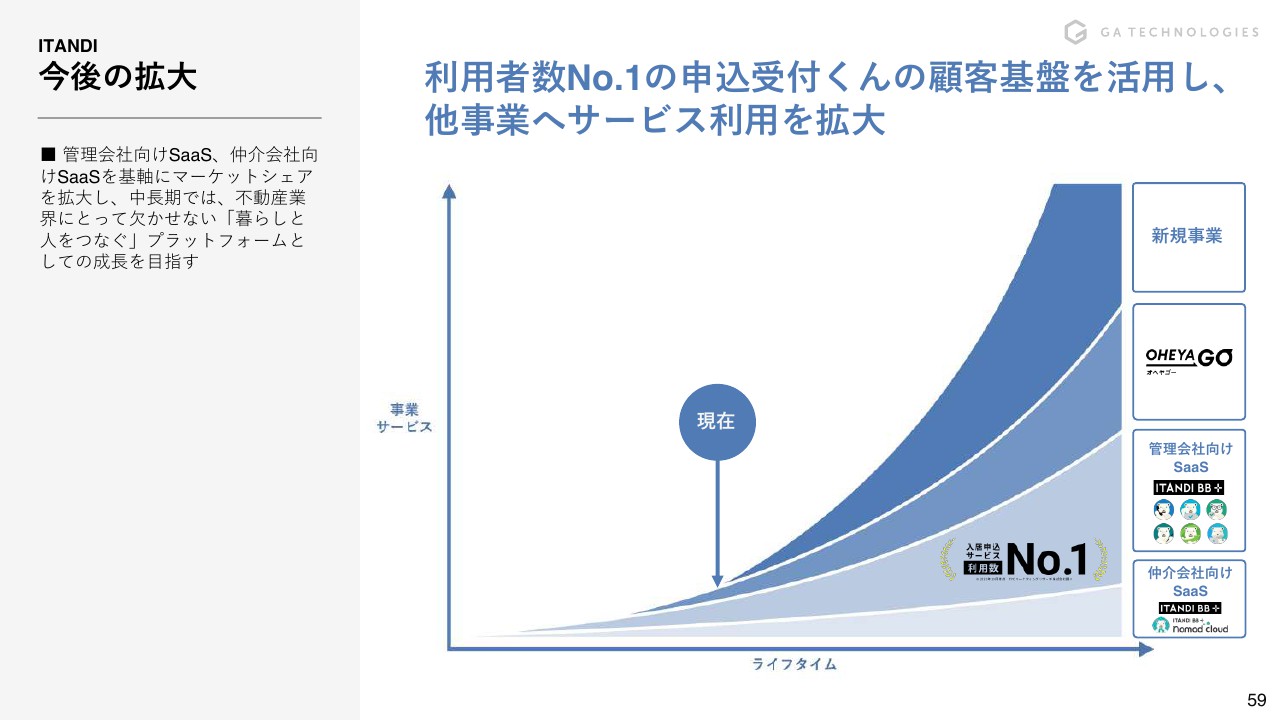

今後の拡⼤

今後の拡大についてです。ご説明したとおり、SaaS、マーケットプレイスともに拡大を目指していきます。さらに、電子申込サービスを通じて得たリアルタイムな物件データベース、顧客基盤を活かして、今はない事業を創出し、プラットフォームを成長させていきたいと考えています。