欧州の一部を除きリスクオンに戻った1週間

先週(1月23日‐1月27日)の世界の株式市場は、欧州の一部の市場を除き上昇しました。

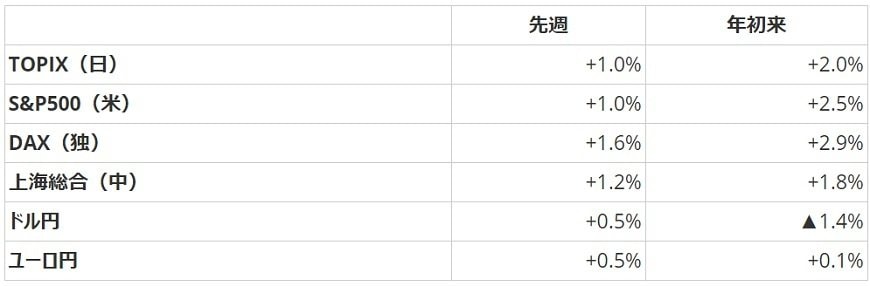

主要市場の週間騰落率は現地通貨ベースでTOPIXが+1.0%、米S&P500が+1.0%、独DAXが+1.6%、上海総合が+1.2%でした。ロシア、インド、メキシコ、ブラジルをはじめアジアの株式市場の多くで米国市場を上回る上昇率を示しました。新興国の株式市場が活気を取り戻し、リスクオンに戻った一週間と言えるでしょう。なお、英・仏などの欧州市場は下落しています。

トランプ政権が始動し、ドル安誘導懸念のなか、ドルは主要通貨に対しては小動きにとどまりました。米国の景気指標は10-12月期のGDPをはじめ足踏み気味でしたが、1月の欧米の製造業のPMIが改善し、米国の企業業績も堅調に推移しています。

この結果、ニューヨークダウ工業株が20,000ドルを超え、恐怖(VIX)指数の下落や新興国株の上昇が進みました。個別株をみると半導体関連株が堅調なことに加えて、資源株や素材株の優良株も上げました。債券から株式への資金シフトが改めて進んだと思われ、主要国の長期金利はじわりと上昇しています。

アウトルック:米決算発表は山場越え、FOMCの動きに注目

今週(1月30日‐2月3日)は、米主要企業の決算と米国のFOMCがポイントです。アップル、エクソン・モービル、フェイスブック、アマゾンの決算が予定されており、これで米企業の決算発表は峠を越えそうです。マクロ面では、週末に1月の米国の雇用統計が控え、さらに日米の金融政策を決める会合があります。

企業業績が改善傾向を示すなか、株式市場は総じて堅調に推移することが期待されます。債券から株式へのシフトは世界的に既に進み始めていますが、米国の利上げのペースが更に早まれば、金利と業績とを改めて天秤にかける投資家が増えることでしょう。米国の利上げのペースとそれを決める要件とは何か、イエレンFRB議長をはじめとするFOMCの判断に注目が集まりそうです。

椎名 則夫