2021年10月27日に行われた、SBテクノロジー株式会社2022年3月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:SBテクノロジー株式会社 代表取締役社長 CEO 阿多親市 氏

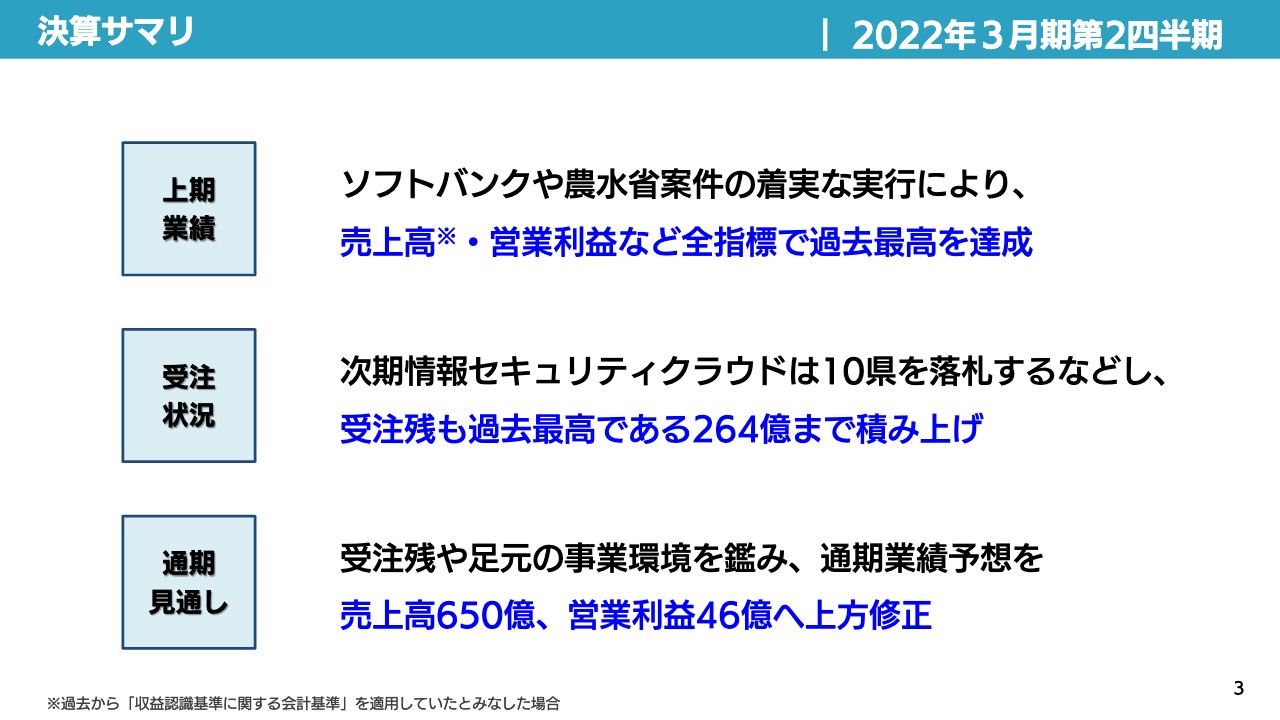

決算サマリ

阿多親市氏(以下、阿多):みなさま、こんにちは。SBテクノロジー代表取締役の阿多でございます。本日はお忙しい中、私どもSBテクノロジーの第2四半期決算説明会にご参加いただきまして、本当にありがとうございます。今日ご用意した資料は、上期の業績ならびに3ヶ年計画の最終年にあたる現在までの状況についてお示ししています。

まず、業績の概況です。上期業績をサマリにすると、ソフトバンクや農水省案件の着実な実行により、売上高や営業利益など全指標で過去最高を達成することができました。下期につながる受注の状況ですが、次期情報セキュリティクラウドが10県を落札するなどして、受注残も過去最高である264億円まで積み上げることができました。また、受注残や足元の事業環境を鑑み、通期業績予想を売上高650億円、営業利益46億円に上方修正します。

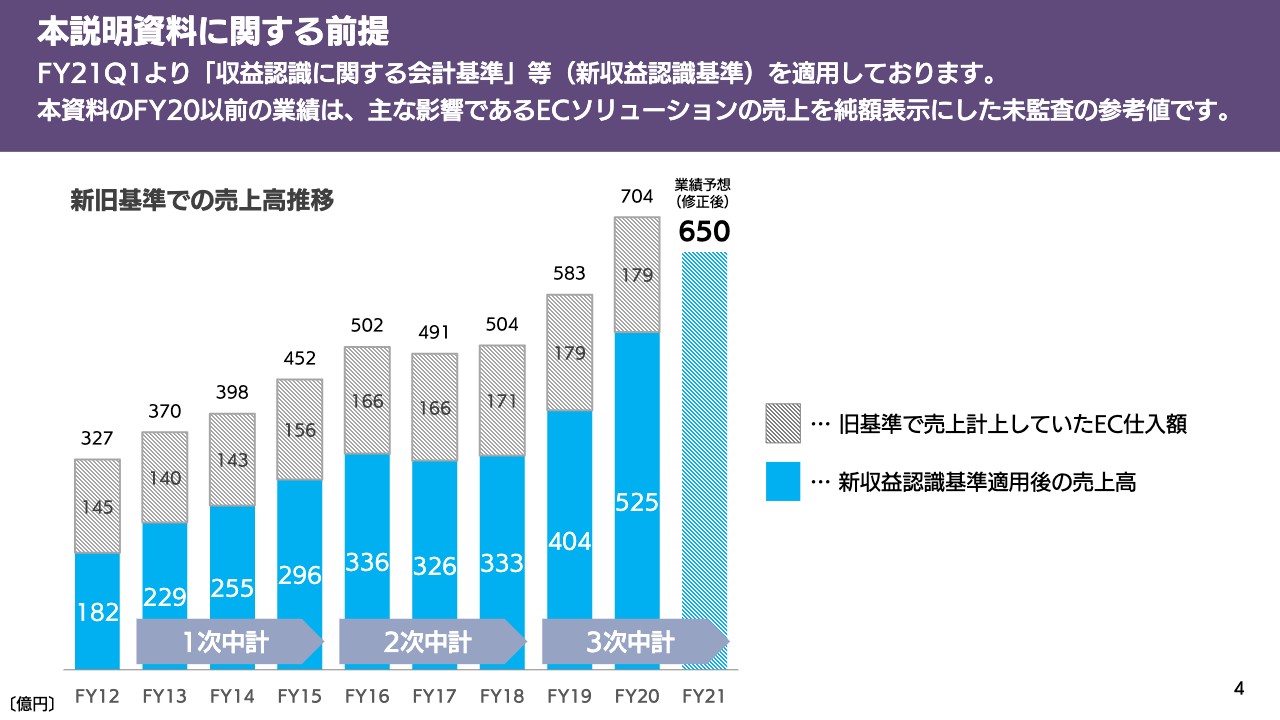

本説明資料に関する前提

本年度より新収益認識基準を適用しており、過年度を新収益認識基準に当てはめるとグラフのとおりになります。ECソリューションの売上が今期よりグラフの青色の部分に純額として入っています。そのため、グレーの部分を省いた金額がこの影響を除いた売上高の推移となります。

スライドには2012年度から10年分の売上推移が記載されています。2012年度は327億円でしたが、新収益認識基準を適用した場合は、182億円がスタートポイントだったと見ていただければと思います。

その後、2013年から第1次中期計画、第2次中期計画、第3次中期計画と3年ごとに刻んで進んでいます。今期に行き着くまでについても後ほどお話しします。

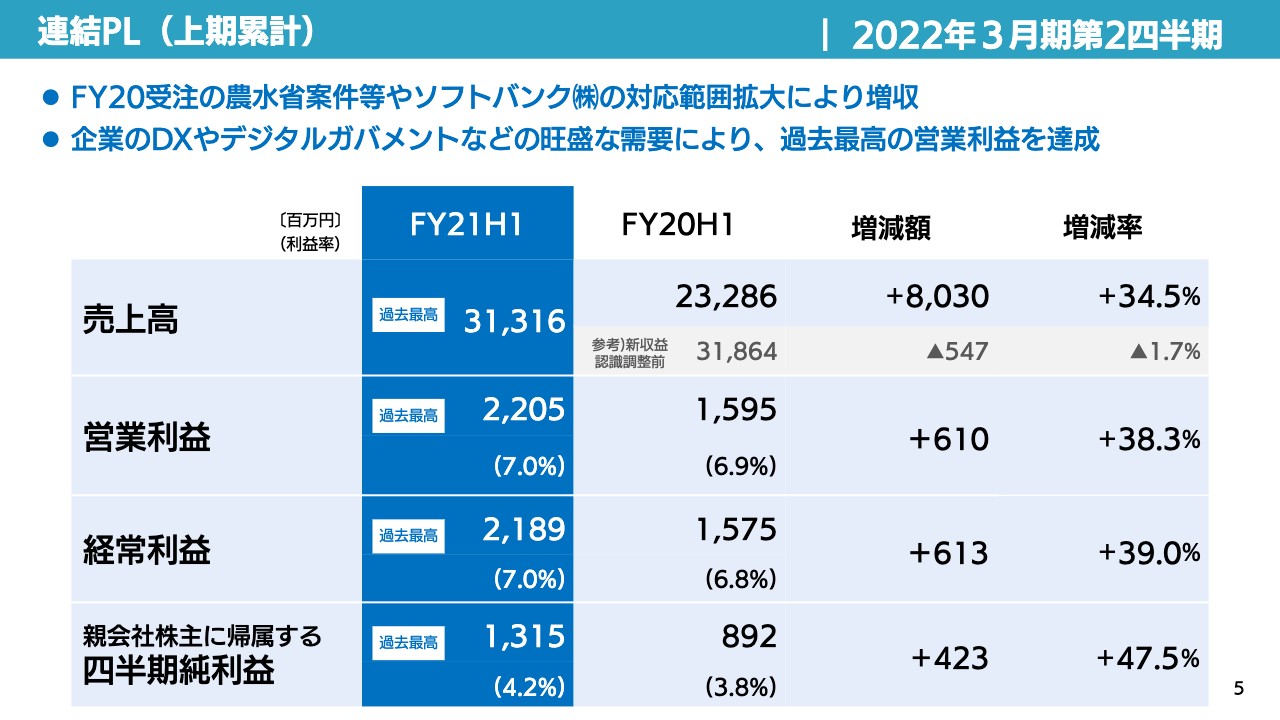

連結PL(上期累計)

連結P/Lですが、売上高は約313億円で、昨年の約232億円と比較すると約80億円ほど増額できました。営業利益は約22億円で、昨年の15.9億円と比較すると、約6億円ほど伸ばすことができました。経常利益ならびに四半期純利益はスライドに記載のとおりです。

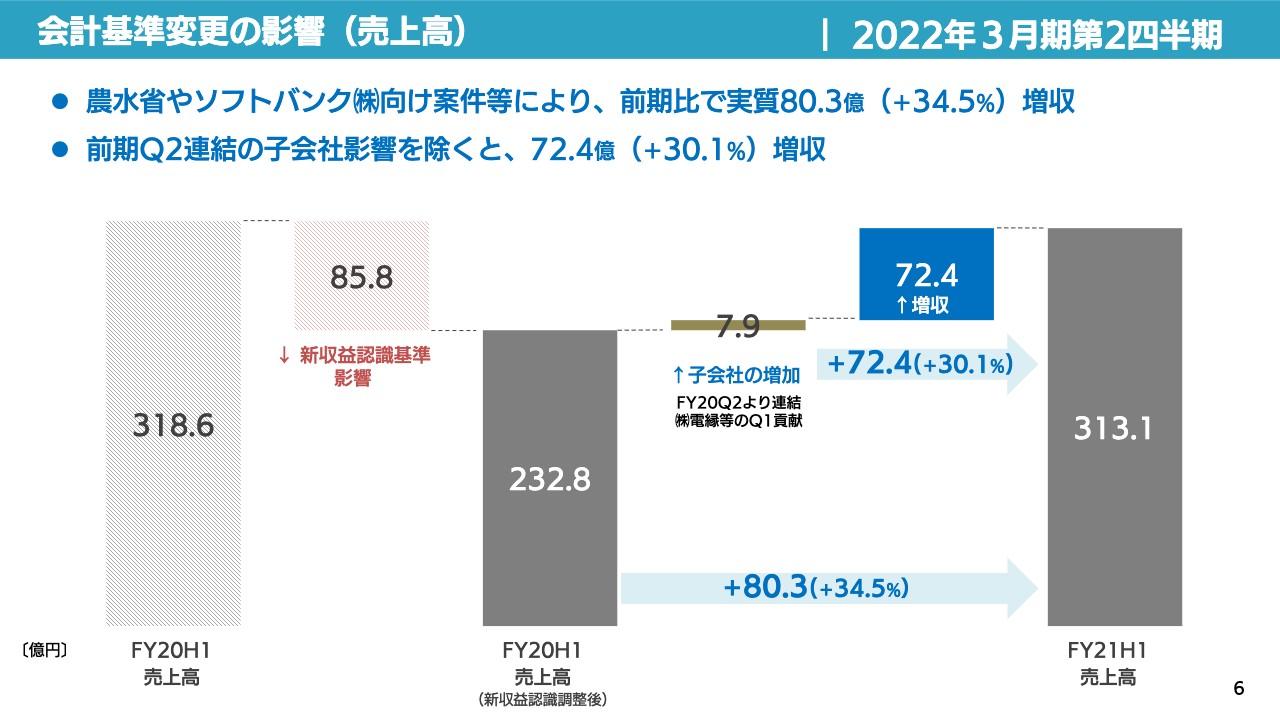

会計基準変更の影響(売上高)

会計基準変更の影響ですが、約318億円から85.8億円を引いた分が昨年の上半期における新収益認識調整後の売上となります。

それに加えて、昨年第1四半期末にM&Aを行った会社が3社あり、それらの第1四半期における貢献分が7.9億円あります。さらに、既存事業で72.4億円の増収があり、合わせて約80億円の増収のため、結果的に約313億円の売上高につながっています。

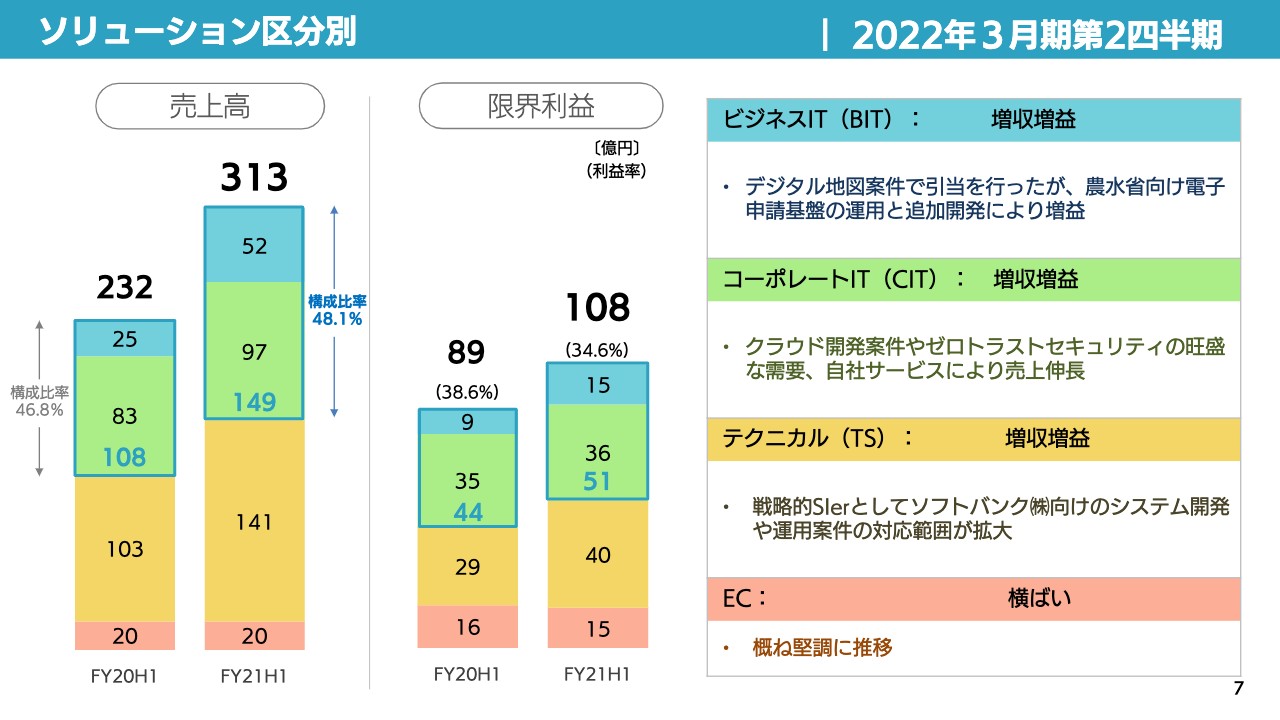

ソリューション区分別

売上高の中身について、スライドに示したグラフを上下に分けてご説明したいと思います。グラフの上の部分は当社がビジネスITやコーポレートITと呼んでいるものです。クラウドベースのソリューションの売上が108億円から149億円に伸びました。

スライドのグラフ右側に記載している限界利益は、44億円から51億円に伸びました。後ほど利益面でお話ししたいと思いますが、ビジネスITの分野が売上として非常に伸びているのは、大型案件でデジタル地図の受注損失引当金を計上したためです。それにより、限界利益の伸びは倍になっていません。

デジタル地図案件については後ほどご紹介しますが、5年前から今の航空地図で農水省と「農地ナビ」を作ってきました。これを衛星からとらえたデジタル地図に変更していきます。そのような中で、基本的な開発や「この地図がどのような分野でより多く使われていくのだろうか」といったPOCの費用や、その他が大きく出たため、上半期に引当を積みました。

また、スライドの緑色部分のコーポレートITについては堅調な伸びを示しています。クラウド開発案件や、ゼロトラストセキュリティを推奨したことによって、この部分の売上に伸びがありました。

グラフの黄色の部分はテクニカルサービスです。主にオンプレミスのビジネスで、2019年からソフトバンクとともに開始した、「戦略的SIerになろう」というプロジェクトを進めています。こちらは昨年の103億円に比べ141億円と大きく伸長しています。限界利益においても、29億円から40億円と伸びていることが見て取れると思います。ECは、おおむね堅調に推移していると見ています。

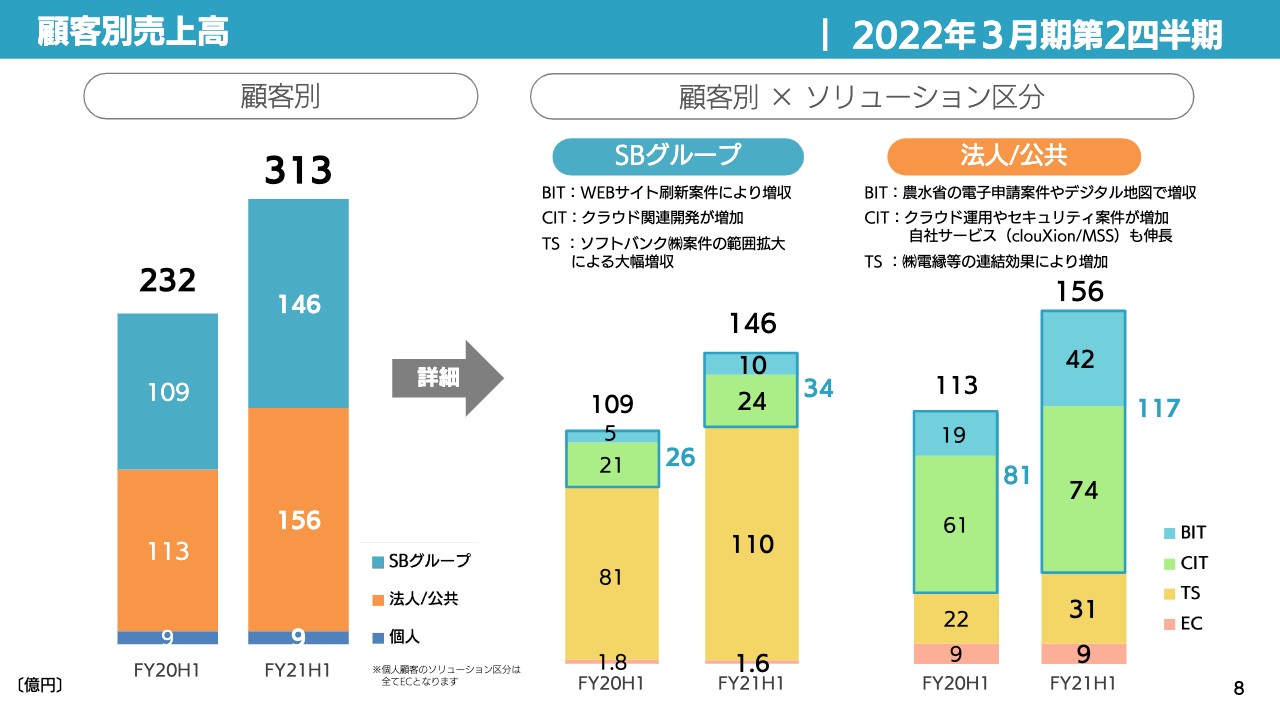

顧客別売上高

顧客別の売上高について、大きく2つに分けてお示ししています。スライド左側に記載したように、ソフトバンクのみならず、ソフトバンクグループ自体が109億円から146億円に伸びています。また、「法人/公共」が113億円から156億円へ伸びています。

スライド中央に記載のとおり、ソフトバンクグループにおいては、ソフトバンクのテクニカルサービス案件が約30億円と大幅に増収しており、クラウドソリューションの分野も26億円から34億円と8億円増収しています。また、「法人/公共」においても、クラウドソリューションであるBITとCITを合わせると81億円から117億円と30億円以上増収しています。

テクニカルソリューションも伸びていますが、これは先ほどお話しした新子会社の連結効果が表れているためです。

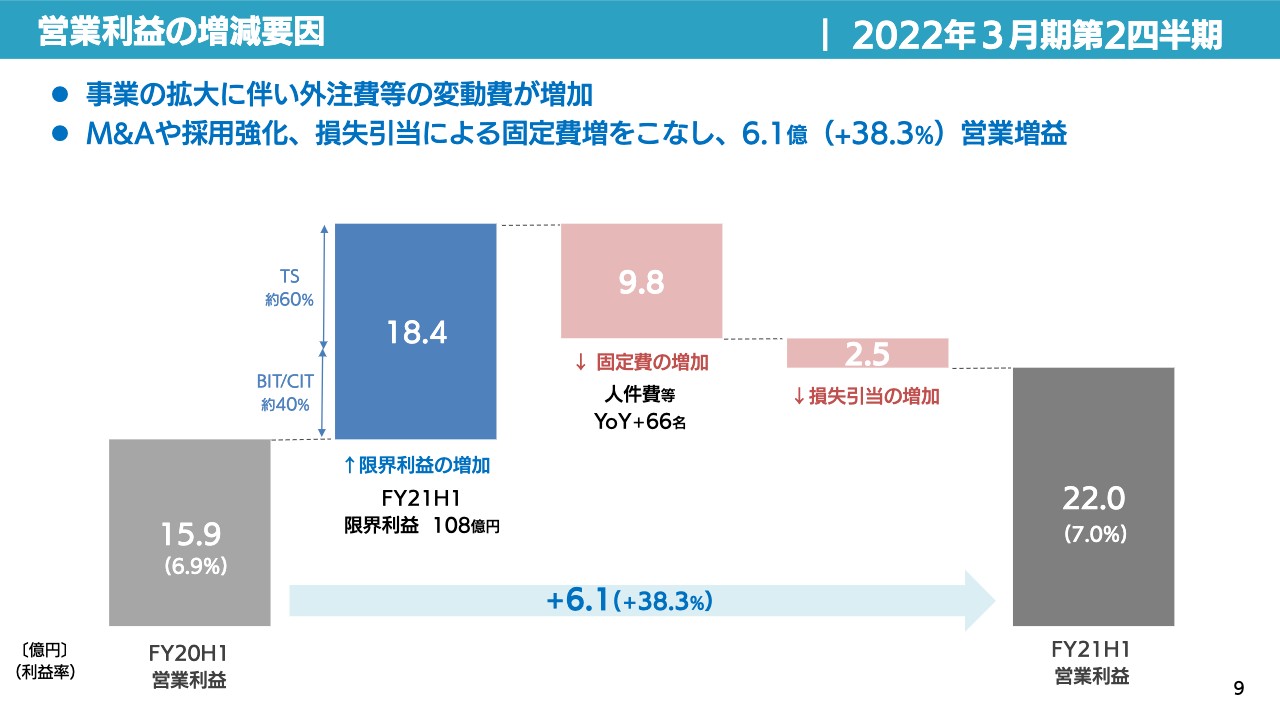

営業利益の増減要因

営業利益の増減の要因です。昨年第1四半期に15.9億円だった営業利益は、限界利益の増加が18.4億円ありました。テクニカルソリューションにおいてはその60パーセント、BITやCITのクラウドソリューション分野においては40パーセントという構成比で限界利益の増収がありました。

また、人件費ならびに買収連結子会社の費用が第1四半期分に出ており、固定費が9.8億円増加しています。さらに、先ほどお話ししましたデジタル地図が大きな部分を占めますが、その他の小さなものもまとめて2.5億円の損失引当金が増加しています。結果として、営業利益は22億円となっています。

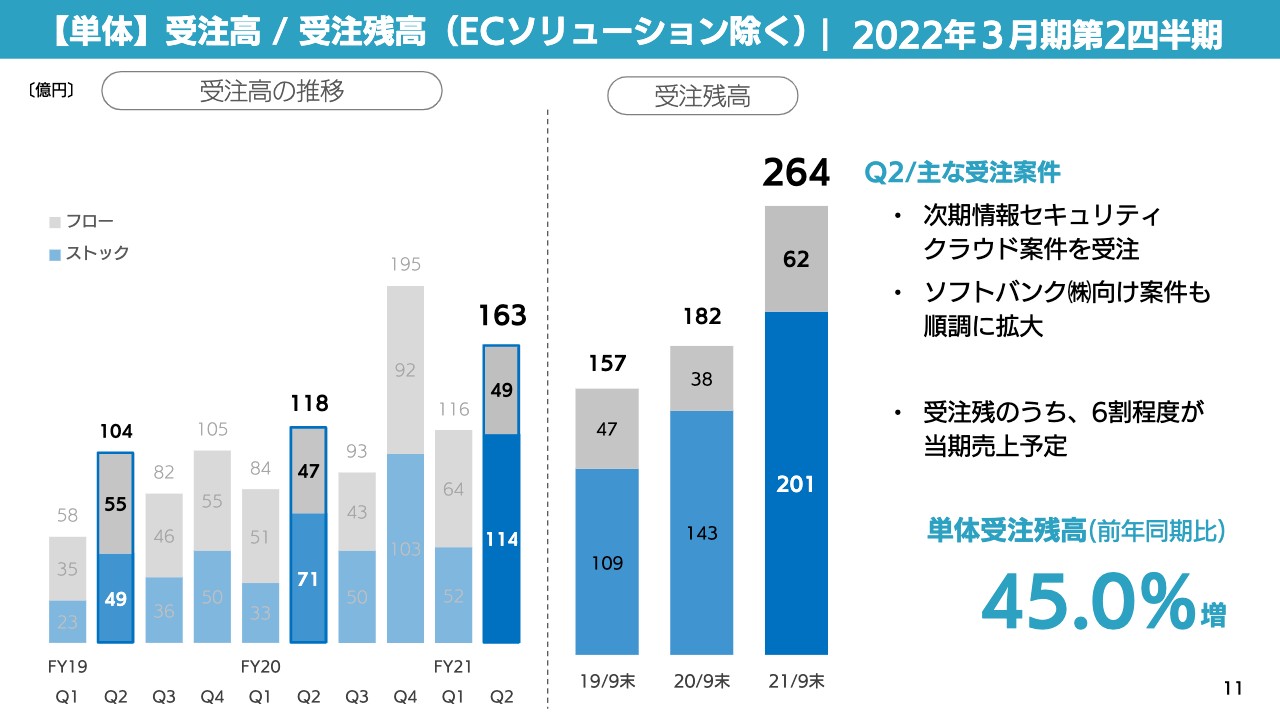

【単体】受注高 / 受注残高(ECソリューション除く)

業績の見通しです。当社はシステムインテグレーションが売上の大きな柱ですが、その中における受注高ならびに受注残高をグラフで記載しています。2年前までさかのぼると、2019年度9月末の受注高は104億円でしたが、昨年は118億円、本年は163億円と大きく伸ばすことができました。

中でも、スライドの棒グラフの青い部分である、ストックの部分がどんどん成長していることがおわかりになると思います。複数年の契約も含め、来四半期もしくは来期に向けて確実につながっていくようなビジネスが受注できているとお考えください。

スライド中央のグラフは、各第2四半期末の受注残高です。これを持って下期に向かっていくわけですが、一昨年は157億円、昨年は182億円とつながってきました。今年は264億円と、大変大きな額の受注残を持って下半期に向かうことができます。現在の試算では、この264億円の中の6割程度が当期に売上計上できると見込んでいます。

後ほどご説明しますが、次期情報セキュリティクラウド案件を受注したことや、ソフトバンク向けの案件も順調に拡大していることなどの要素が、264億円につながってきたと理解しています。

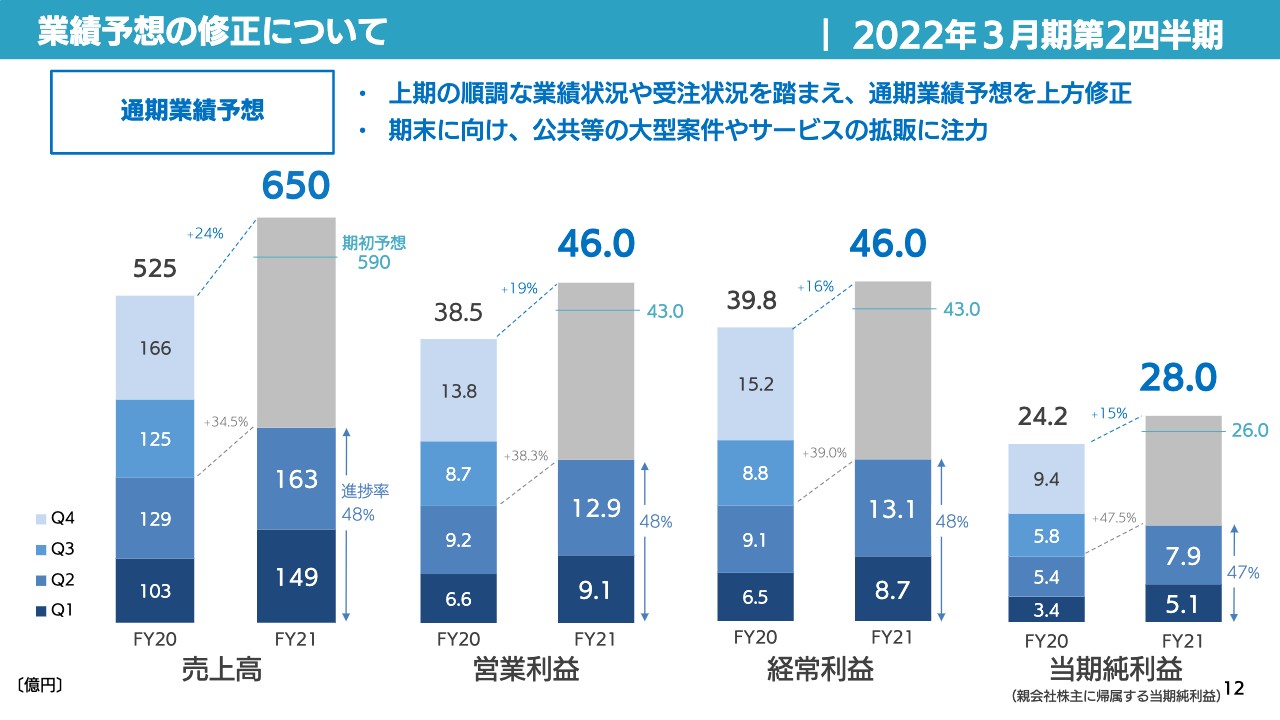

業績予想の修正について

業績予想については冒頭でお話ししましたが、売上高は650億円です。期初予想が590億円に対し、今回は60億円、10パーセント以上プラスのかたちで発表しました。それに伴い、営業利益も従来予想の43億円から46億円、経常利益も同額で、当期純利益は28億円という予想です。

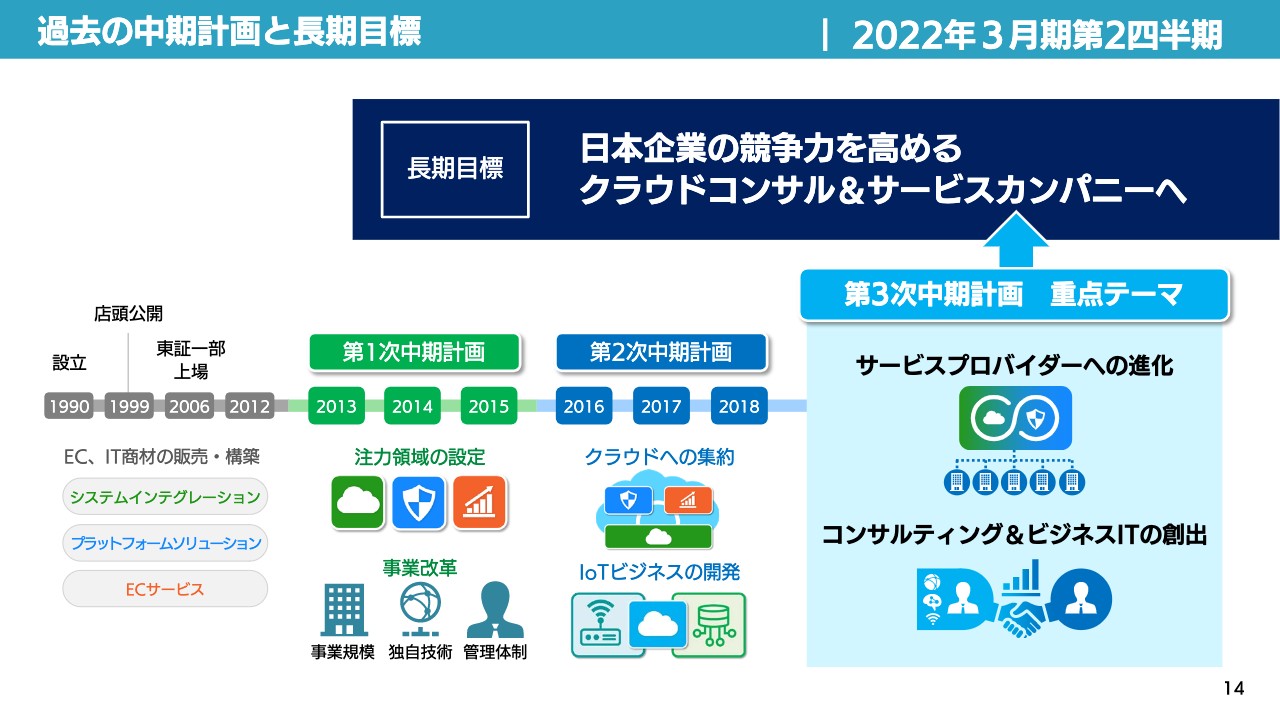

過去の中期計画と長期目標

現在に至るまでの中期計画の進捗についてです。ちょうど今、中期計画3年分のうち2年半が終了しましたが、このように下期も含めた通期の見込みが立った時点で、現在までの進捗状況をみなさまにお話ししたいと思います。また経営サイドとしては、来期から始まる中期計画の策定に向け、今月から軸足を移していくかたちになっていきます。

過去の中期計画と長期目標は何度もご説明しているものですが、私は2012年にこちらの社長として赴任してきて、今ちょうど10年目になります。3ヶ年計画を3回繰り返し、最終年というかたちになります。第1次中期計画においては、注力領域を設定すると同時に、事業改革をどんどん行い、人員も増やしていかなければいけないということで取り組んできました。

第2次中期計画においては、「クラウドに集約していこう」ということで、注力していたクラウドサービス・セキュリティ・ビッグデータを1つのクラウド上で展開していくことや、IoTビジネスの開発を進めました。

第3次中期計画においては、「サービスプロバイダーに進化していこう」ということと、コンサルティングができるようになったため「ビジネスITをもっと創出していこう」というのが重点テーマです。

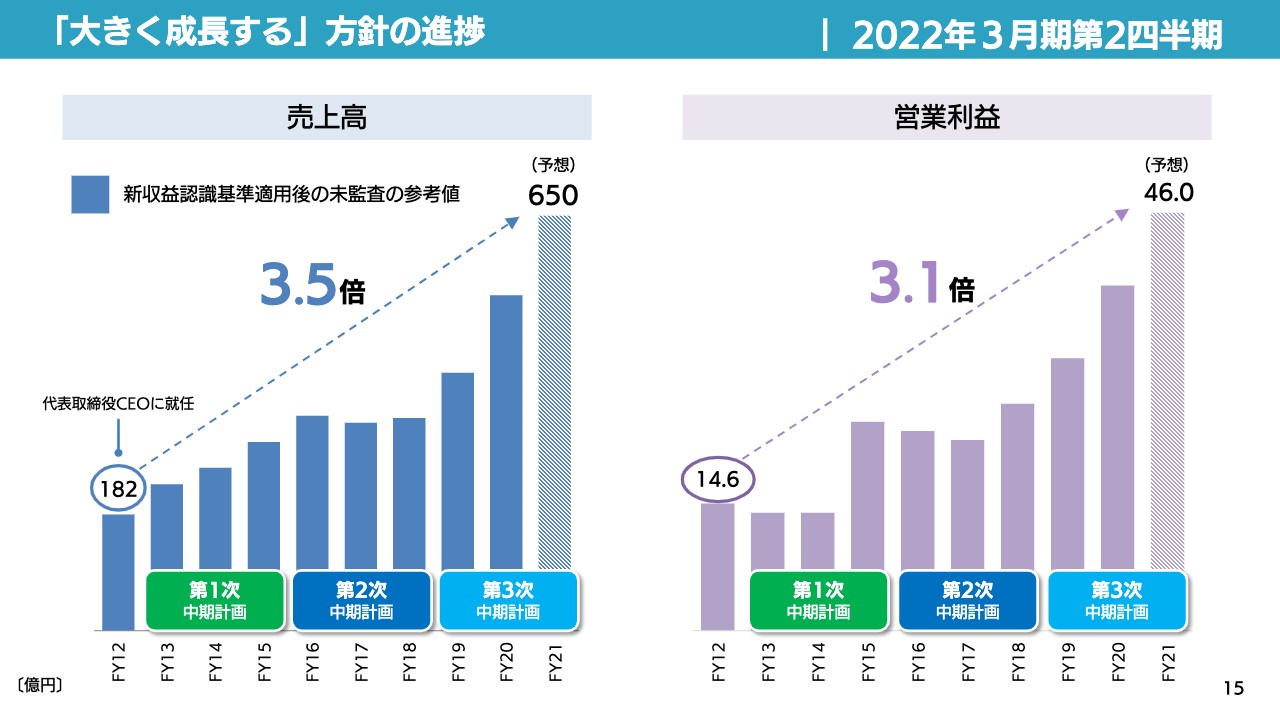

「大きく成長する」方針の進捗

現在の新収益認識基準でこの10年間を振り返ると、182億円だった売上が650億円を予想できる状態になってきました。営業利益については、14.6億円から46億円を予想できるようなかたちになってきています。

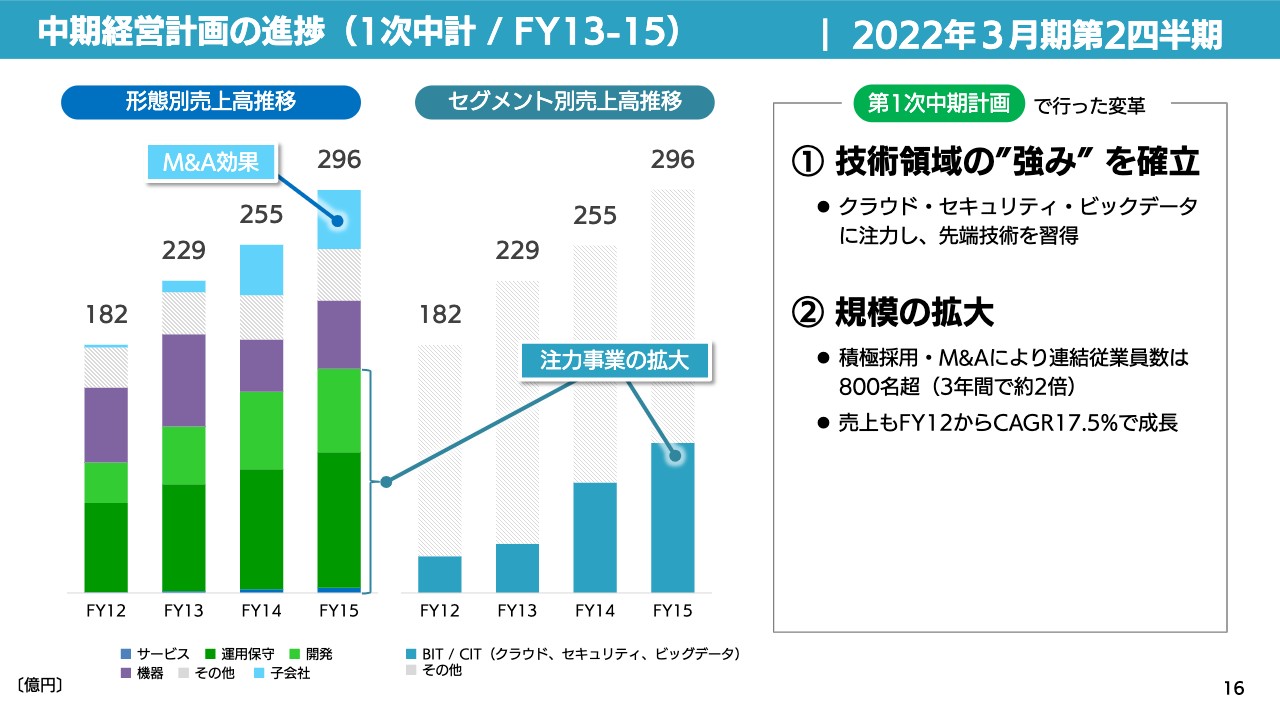

中期経営計画の進捗(1次中計 / FY13-15)

それぞれの成長の度合いについてご説明します。初年度である2012年の翌年から中期計画を始めています。一番上のトップラインに関しては、伸びているという感じが出ていると思いますが、注力したのは、このタイミングでクラウド・セキュリティ・ビッグデータの3つのビジネスを拡大をさせようというポイントです。そしてトータルとしては売上を上げていけるように、またこれが今日につながっているわけですが、M&Aによる会社の買収と子会社化、あるいは連結化を進めてきました。

結果として、3年間それなりのパーセンテージで売上を伸ばすことができました。それとともに、会社の中身はシステムインテグレーションとして、「三種の神器」という訳ではありませんが、とりわけ3つの強力な武器を売上の柱に持っていくことにトライしてきたわけです。

スライドの棒グラフに濃い緑色と薄い緑色で示している2つの部分が、伸ばしてこられたところです。もちろん既存の事業もありましたが、このクラウド・セキュリティ・ビッグデータの3種を「とにかくガンガン伸ばしていこう」という3年間でした。

紫色の部分は、日本でまだ紹介されていないITのハードウェアを評価して、よいところを持って販売するという機器の販売となります。テクニカルサポート付きの機器の販売などですが、これがなかなか安定せず、利益がなかなか出せないことがこの時代の1つのテーマでした。

また、従業員の積極採用ということで、2012年度においては400名の従業員が、2015年度には800名と、3年間で倍増しました。

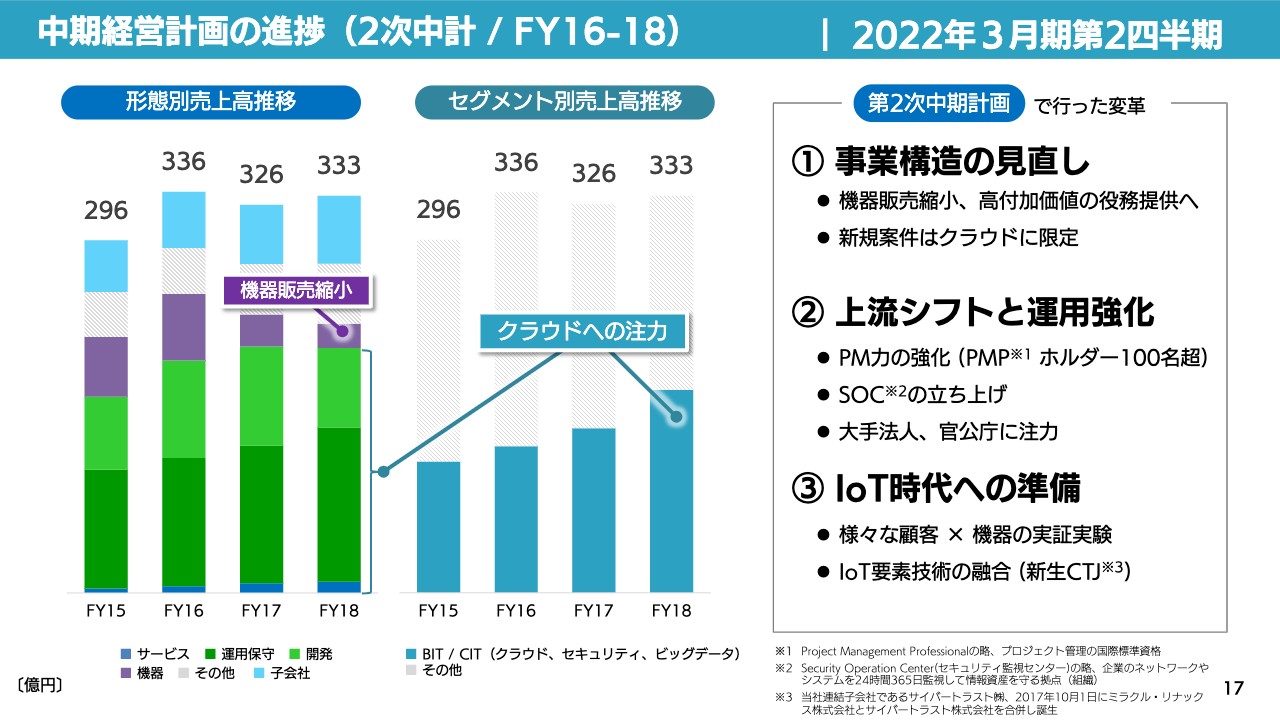

中期経営計画の進捗(2次中計 / FY16-18)

第2次中計です。スライド左側のグラフをご覧いただくと、トップラインがそれほど変わっていないことに気付くかと思います。この間にしなければいけないこととして挙げていたのは、非常に不安定で、付加価値が非常に低いとみなされている機器販売ビジネスからの脱却を図っていこうということです。それでいて、トップラインを落とすことのないように進めてきました。

スライド左側のグラフの緑の部分、そして右側のグラフの青い部分にも記載している「クラウドに注力」するというのがテーマでしたので、「三種の神器」をクラウド上でどんどん展開していくことによって、その部分がどんどん伸びてきています。その分、機器販売が減っており、結果としてトップラインはあまり変わっていません。意図的な部分と結果論的な部分が両方入っているわけですが、この時期にとにかく体力をつけることを考えました。

「上流シフトと運用強化」は、エンジニアは新しいことをするのが大好きですが、確実に利益が出せるようなマネジメント力をつけなければいけないということで、PMP(Project Management Professional)の資格を取得することを、上級の従業員、エンジニアにお願いして、1年あまりの間に100名以上に取ってもらったことを記憶しています。

その次に「SOC」と記載してありますが、これはSecurity Operation Centerです。「これからセキュリティの付加価値を何と見るか」ということで、日々新しい攻撃が発生するセキュリティに「絶対入れませんよ」などという話は通用しませんし、いろいろなタイプのクラウドが上がってきます。

そのためには常に監視して、新しいインシデント、新しい変化のある予兆に対して分析を加え、対策することが必要になるということで、SOCを立ち上げました。現在のMSS(Managed Security Service)につながっていくものです。

クラウドという大きな武器もあり、セキュリティもでき、あるいはビッグデータ、中に入っているBIやAIを使ったりすることもできるということで、どうせなら大手法人、あるいは官公庁に挑戦しようとしてきたのが第2次中期計画です。

そして「IoTに向けてどの分野に取り組むべきだろうか」ということですが、IoTは機器のインターネットです。そこからいろいろなデータを持ってきてクラウド側で分析したり、あるいは制御などに必要なアプリケーションがあればクラウド側ですべて開発し、機器にダウンロードしていくというサイクルを作った時に、当社グループとして、どのようにお役に立てる方法があるでしょうか?

SBT単体は、クラウドに対して非常に熟練したエンジニアが、どんどん育ってきています。その中でデータを受け取った後の仕事、すなわち解析やプログラムを作っていくことが可能になってくるわけですが、旧サイバートラストは認証局の仕事をしています。また、旧ミラクル・リナックスは、組み込み系も含めたLinuxOS(リナックスオーエス)の中核的なプログラムを得意とするエンジニアが、大変たくさんいます。

そしてこの期間の2017年ですが、サイバートラストとミラクル・リナックスを統合して、新生CTJ(サイバートラスト)を作っています。2021年4月15日に、この会社が株式公開することができました。

公開の意図は明白で、この会社がこれから標準的な機器の認証を行うために、みなさまに会社の内情を知っていただきたいということです。どこかの資本に肩入れしているわけでもなく、とにかく機器に対して非常に低価格な値段で、どんどん認証の仕組みを入れていきます。そのこと自体が、セキュリティにつながっていきます。

今、当社が進めているエンタープライズ向けのゼロトラストセキュリティもそうですが、常に認証できるということが要求されています。この2017年のタイミングから、認証は開かれていなければいけません。

ローカルダイアログがいっぱいできて、「どこどこでは認証できるが、別のところに行ったら認証できない」といったことのないように、みんなで標準を作っていきたいという心で、会社を株式公開したという背景があります。これが第2次中期計画です。

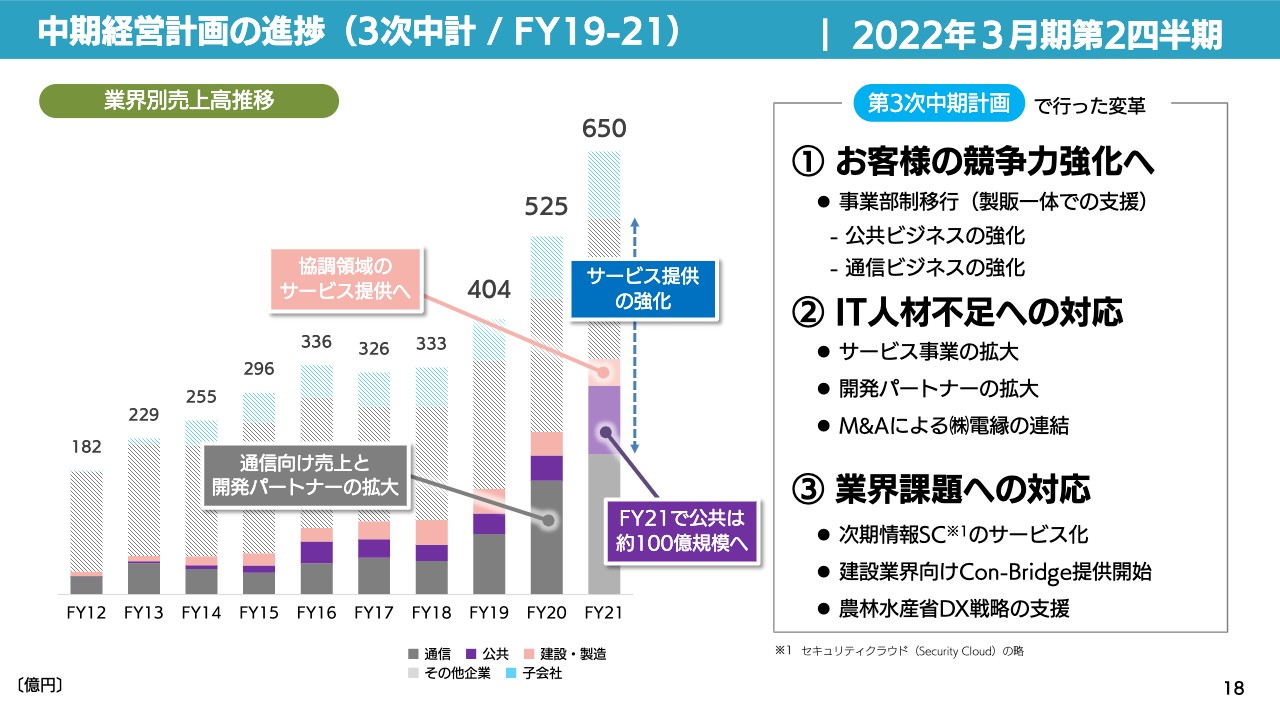

中期経営計画の進捗(3次中計 / FY19-21)

第3次の中計です。これもグラフは10年分の推移ですが、スライド右側の「お客さまの競争力強化へ」はビジネスITのことを指しています。事業部制に移行して、お客さまをよく理解し、お客さまの事業に対してどのようなソリューションが必要なのかを考えて行動するように変わってきたわけです。公共ビジネスや通信ビジネスも強化しました。結果、大きな売上の伸びにつながっていると思います。

もう1つのテーマは、IT人材不足への対応です。ウォーターフォール型のような、自社で最初から最後まで完結していくようなシステム開発の仕事の仕方を、ずっと続けていくことはできません。いろいろな部分をいろいろなアプリケーション、あるいはマイクロサービスで継ぎ足していって、1個1個のコーディングをしない、テストをしないかたちで開発効率を上げていくため、サービス事業を展開しました。

また同時期に、MSS(Managed Security Service)ですが、いろいろな会社で専用のSOCを作っていることが、実は非効率な部分もあります。もちろん防衛や金融の一部のところでは、PSOC(Private SOC)が必要になってきますが、いろいろなかたちで攻撃者が狙っているわけですので、小さな中で一生懸命になっているよりは、非常に多くのインシデントデータが集まるところで進めていく方が効率的だという考えです。

また、開発パートナーの拡大ですが、今回、ソフトバンクの戦略的SIerになるにあたり、当然社員も増やしますが、さらに、従来のソフトバンクが直接使っていたベンダーを当社のマネジメントの中に入れることになりました。

現在当社の社員は900名弱で、その内エンジニアは600名以上で、全体の70パーセントを占めています。社員のエンジニアに加えてひと月に2,500名以上の開発のパートナー、あるいは運用のパートナーの力によって当社の事業が支えられているというかたちです。

いろいろなパートナーをソフトバンクから譲り受けて、そのままソフトバンクの仕事をしている場合もありますし、いわゆるエンタープライズの仕事や公共の仕事など、ソフトバンク以外の仕事をお願いしているケースもあります。

また、昨年(2020年)の6月にはM&Aにより電縁を連結子会社にしました。スライドに「業界課題への対応」とありますが、次期情報SC(セキュリティクラウド)については、地方自治体に対してサービス提供を行いたいと思っています。

SIerは基本的にお客さまから要件をいただき、定義づけて、概要設計、基本設計、受け入れテスト、そして完全稼働後の運用までに取り組むのですが、先回りして「このようなサービスはいかがですか」ということを試みたいです。

現在の情報SCは2016年から5年間にわたり、47都道府県の10の政令指定都市が頭となり、その配下にある市町などの自治体に対して、「インターネットに出る時の窓口を県下に一本化しなさい。そこから出てくる、あるいは入ってくるいろいろな情報に対してセキュリティをしっかりとかけなさい」というものでした。その時は47都道府県に対し、当社は24県に提案したのですが、結果として4県を獲得することができました。この4県を5年間一生懸命保守してきました。

今度提案する時はこのようなかたちではなく、クラウドですのでもっともっと軽くライトにしたいです。そして、セキュリティもみんなが使用するため、もっと軽く早くライトに取り組んでサービス化をしたいです。

今までは要望を1県ずつ聞いて1県ずつ作っていましたが、総務省から出されていたガイドラインの要件に対しては、「マストで必要なのはこの12項目」「おすすめしたいのはこの8項目」「各シナジー単位の自治体が、今はまだできていない部分を追加で行うようなオプションが8項目」といった3レイヤーに分けて用意しました。「この中からお選びください」として、「これにおいて、構築費用はいただきません」といったように、月額の利用料からお支払いをお願いするかたちでサービス化を提案することができました。

また後ほどお話ししますが、建設業界向けの「Con-Bridge(コンブリッジ)」で非常に多くの建設ゼネコンとお付き合いしています。工事現場においてはいろいろな設備があるため、建設オーナーだけでなく、電気屋や空調屋などのゼネコンが建設現場に常に出入りします。その設備にあたる人は、1日に何ヶ所も現場が変わると、その度に別の方式で認証を受けなければいけません。

これを共通なものにしていきたいため、「Con-Bridge」を開発しました。また、農林水産省のDX戦略の案件も支援させていただいています。

ここまでスライドの右側についてご説明しました。左側の売上グラフの最後の650億円について、紫色の部分の「公共」の案件が今までは約30億円の規模でしたが、おそらく今期は100億円規模の売上を計上できるだろうと思っています。この部分の伸長が今回予想している650億円に大きく寄与しています。

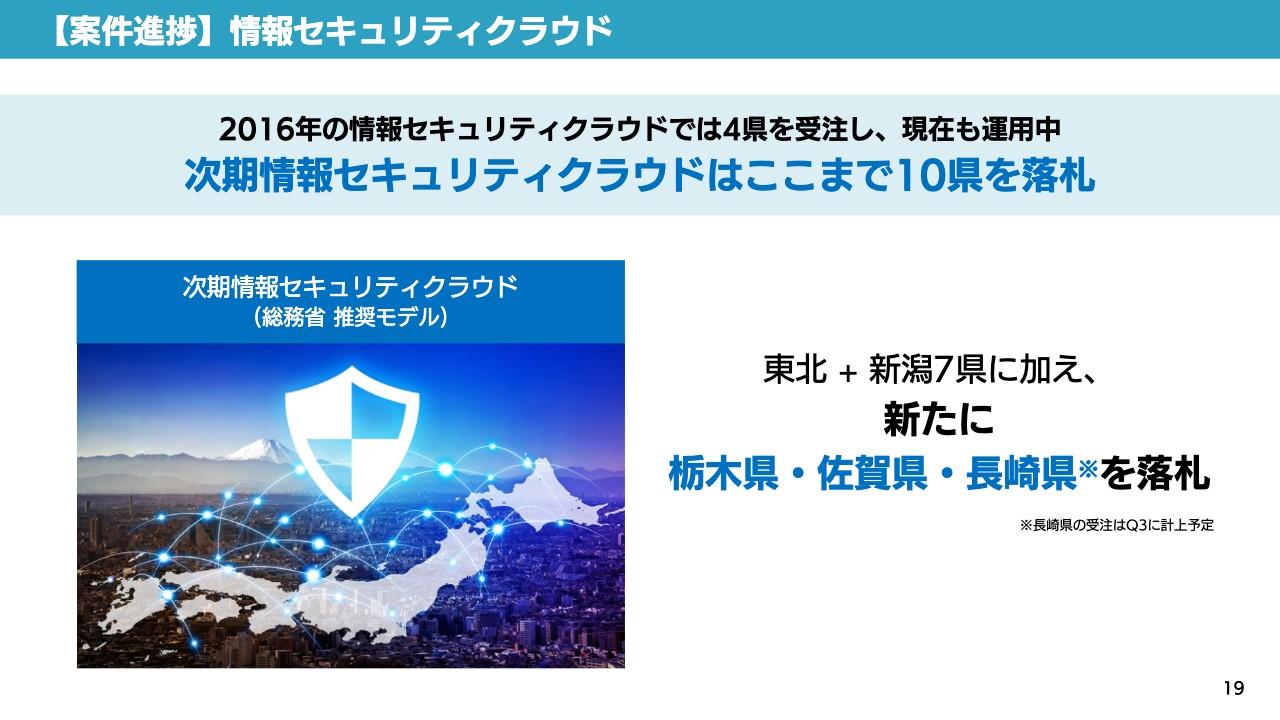

【案件進捗】情報セキュリティクラウド

セキュリティクラウドの案件についてですが、第1四半期終了時には東北6県と新潟県の7県を落札したとお話ししましたが、それに加えて栃木県、佐賀県、長崎県を落札しました。長崎県は10月の頭になってしまいましたので受注には計上しておりませんが、現在10県を落札しています。

今後は、来年度に向けてまだ十数県のオポチュニティがあると理解しています。おそらくこうしたサービス型は、他のどの会社でもこのようなかたちで提供できていないと思います。このクラウドサービス型の情報セキュリティクラウドのモデルを、来年度もどんどん伸ばしていきたいですし、また、伸ばせると思っています。

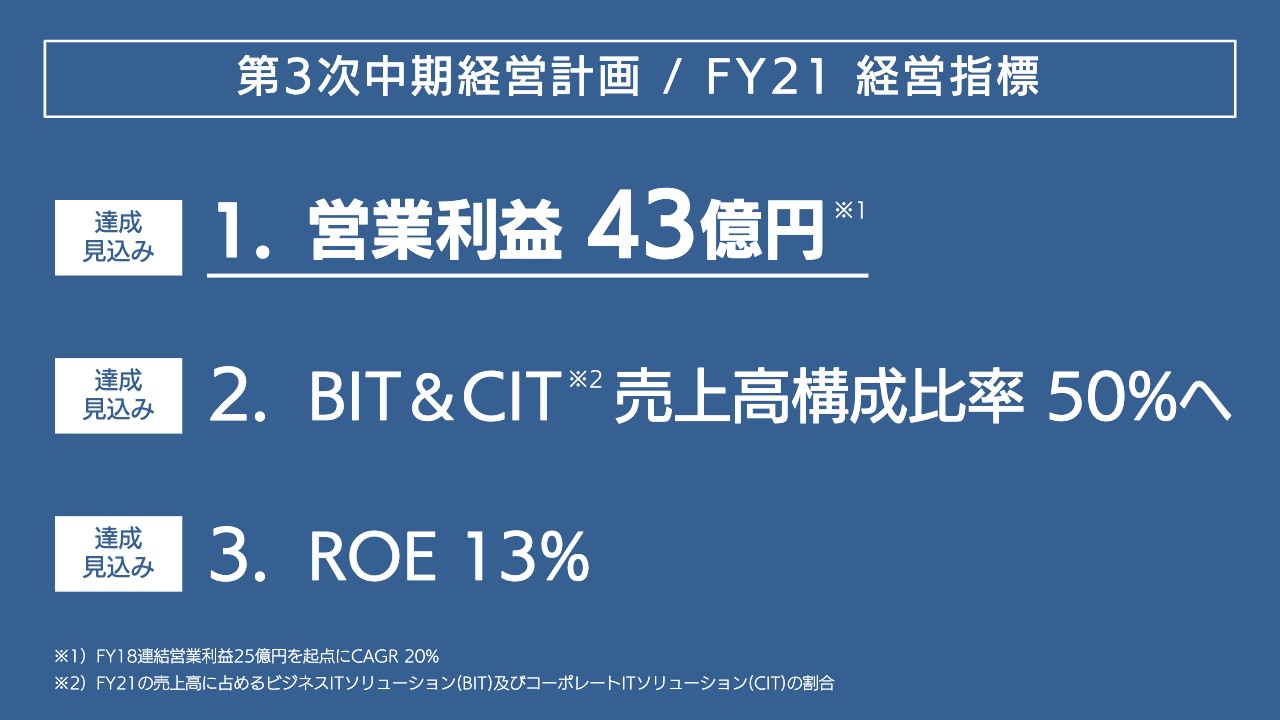

第3次中期経営計画 / FY21 経営指標

営業利益の達成見込みを46億円とお伝えしたため、3年前に掲げた43億円という目標はほぼ達成できると思います。また、クラウドソリューションであるBIT&CITの売上高構成比率も、おそらく50パーセントを達成できると思います。ROEの13パーセントは昨年度すでに達成しましたが、今年もこれを継続して保てるように取り組んでいきます。

以上が第2四半期のご説明になります。ご清聴ありがとうございました。