収入が少ない場合に、国民年金保険料が全額・もしくは一部が免除になる制度があります。

長引くコロナ禍で先行きの見通しが立ちにくい状態は今しばらく続きそうです。それぞれどのくらいの収入で免除になるのか、また、免除となった場合に将来受け取ることができる年金額はいくらになるのかを知っておきましょう。

また、以前は収入がなくて免除してもらったけれど、今は収入があるのでその分を払いたいという場合の追納制度についてもご紹介します。

国民年金保険料「免除制度&納付猶予制度」

経済的な理由によって、国民年金の保険料が払えない人のために、保険料が免除、または納付が猶予される制度があります。

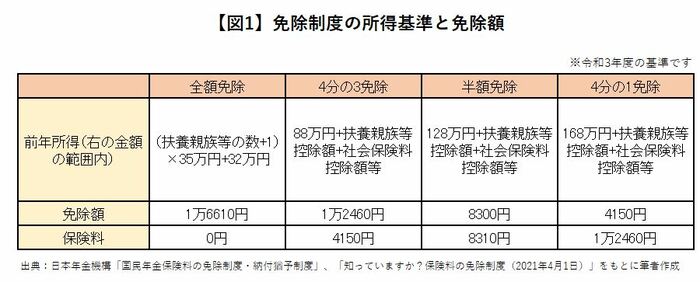

免除制度は、本人・世帯主・配偶者の前年の所得によって、保険料が全額免除、4分の3免除、半額免除、4分の1免除になる制度です。免除を受けるには申請書を提出して承認される必要があります。(参照:【図1】免除制度の所得基準と免除額)

1/3

出典:日本年金機構「国民年金保険料の免除制度・納付猶予制度」・「知っていますか?保険料の免除制度(2021年4月1日)」をもとに筆者作成

※図1中の「扶養親族等控除額」「社会保険料控除額等」は、年末調整・確定申告で申告された金額です。源泉徴収票や確定申告控などで確認してください。

たとえば、独身一人暮らしの場合、前年の所得が67万円以下であれば、国民年金保険料が全額免除されます。

◆納付猶予制度とは◆

国民年金保険料には免除制度のほかに「納付猶予制度」なるものがあります。

免除制度は承認された期間の保険料をその後払う必要はありませんが(追納によって払うこともできます)、納付猶予制度は、文字通り、納付を猶予してもらっているだけなので、将来保険料を追納することが前提となっています。

そのため、申請できる年齢が免除制度は20歳以上60歳未満であるのに対して、納付猶予制度は20歳以上50歳未満となっています。本人・配偶者の前年所得が一定額以下の場合に申請によって利用できます。

免除制度も納付猶予制度も、承認された期間は老齢基礎年金、障害基礎年金、遺族基礎年金を受け取るために必要な受給資格期間にカウントされますが、年金額については、免除制度は免除の割合によって減額された金額が反映されるのに対し、納付猶予制度は反映されません。

言い換えれば、納付猶予制度は追納することが前提なので、猶予期間の年金額は計算しないでおくということです。そのため追納しないと年金額が増えることはありません。