2021年8月10日に行われた、キリンホールディングス株式会社2021年12月期第2四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:キリンホールディングス株式会社 代表取締役社長 磯崎功典 氏

キリンホールディングス株式会社 取締役常務執行役員 横田乃里也 氏

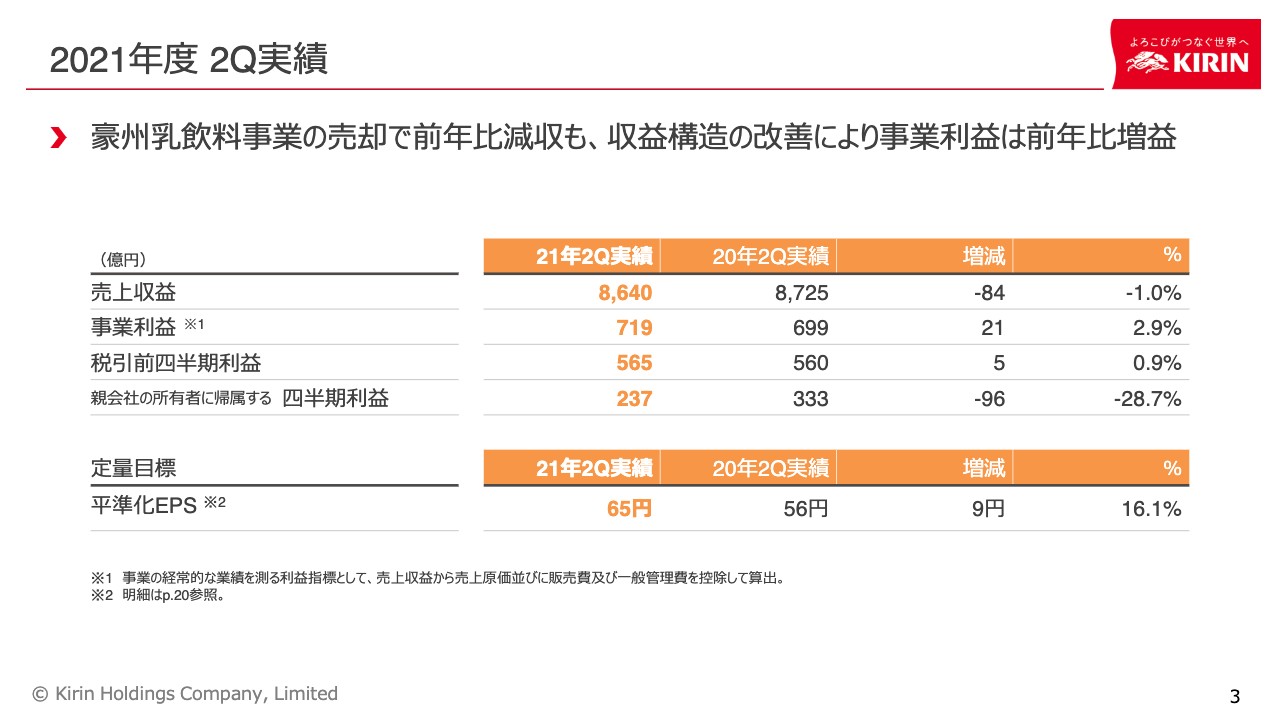

2021年度 2Q実績

横田乃里也氏:みなさま、おはようございます。キリンホールディングスの横田でございます。本日は前半の時間をいただきまして、第2四半期決算の概要および年間の見通しについてご説明します。

それでは、決算説明資料の3ページをご覧ください。売上収益は対前年マイナス1パーセントと、84億円の減収ではありますが、今年の1月に売却した豪州乳飲料事業の売却影響が5パーセントのため、実質4パーセントの増収となります。

事業利益については、年初計画では想定していなかったコロナ影響を大きく受けたものの、収益構造の改善により対前年プラス3パーセントの21億円の増益となりました。

税引前四半期利益については、ミャンマー事業の減損損失の一方、持分法投資利益の改善があったことで対前年プラス1パーセントの5億円の増益となりました。

親会社の所有者に帰属する四半期利益については、減損損失が税務上の費用ではないため法人税が増加し、対前年マイナス29パーセントの96億円の減益となりました。

平準化EPSについては、平準化四半期利益の増加に加え、昨年度の自己株買いの効果により、対前年16パーセントプラスの9円増加となりました。

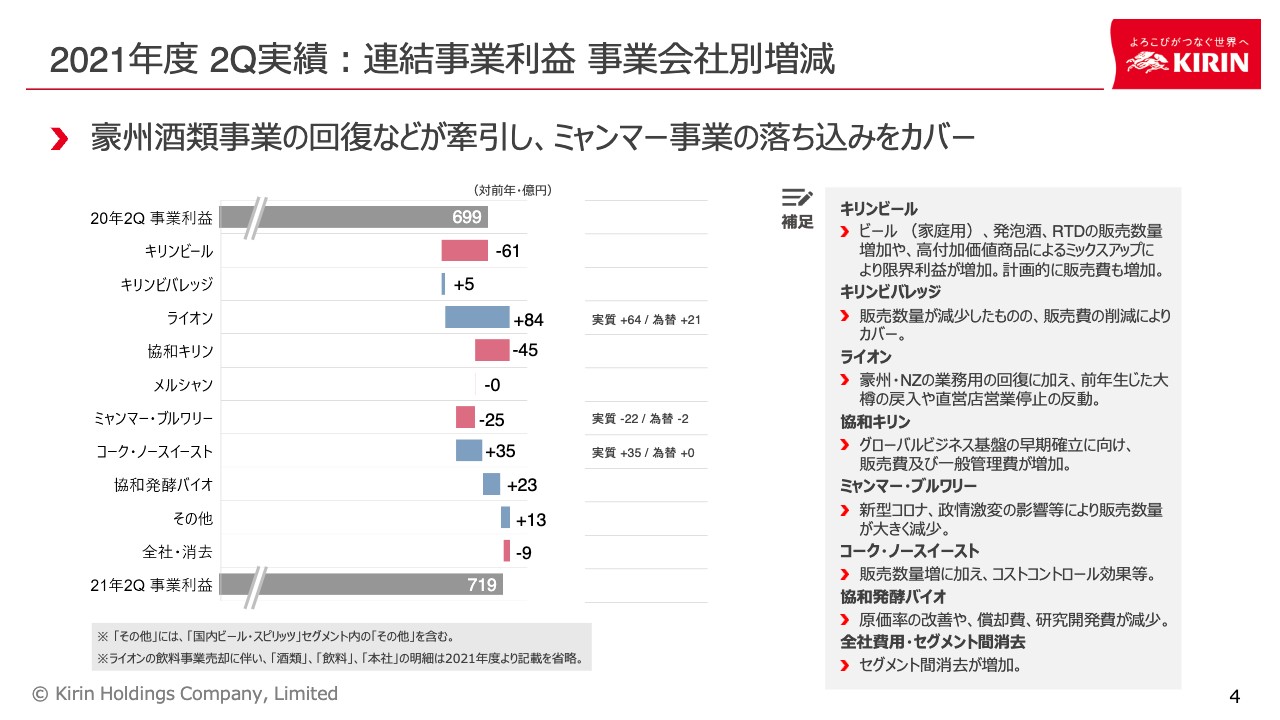

2021年度 2Q実績:連結事業利益 事業会社別増減

4ページをご覧ください。事業会社別の事業利益となります。主要事業については5ページのトピックスを使用して説明していきます。

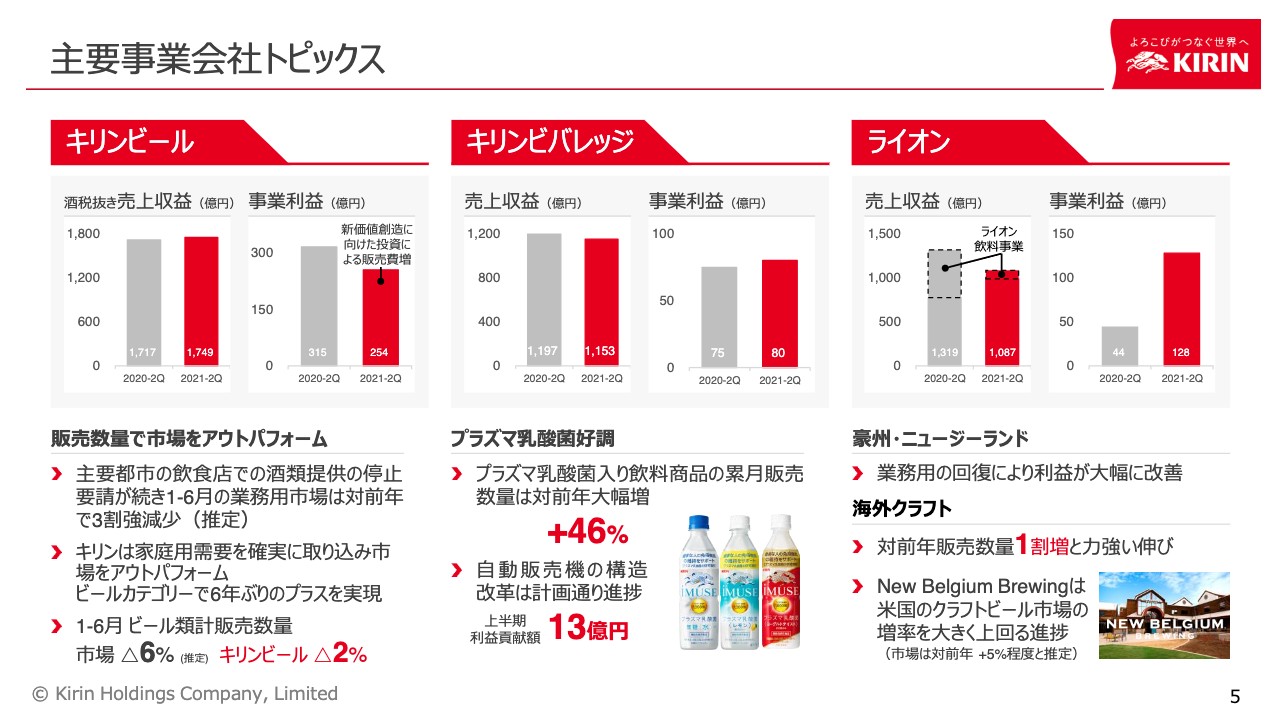

主要事業会社トピックス

キリンビールの事業利益は対前年61億円の減益となりました。上半期のビール類系の販売数量は、市場がマイナス6パーセントのところ、キリンはマイナス2パーセントと、市場を大きくアウトパフォームしました。

業務用の販売数量は4月以降、主要都市で酒類販売の停止要請がされるなど、昨年よりもさらに厳しい環境となり、対前年マイナス約30パーセントになっています。

家庭用については引き続き好調に推移し、「一番搾り」のリニューアルや、「一番搾り 糖質ゼロ」などの健康志向の商品の販売が好調で、ビールの販売数量は対前年10パーセント増と、6年ぶりにプラスを達成しました。

さらにクラフトビールや高付加価値RTDも順調に販売を伸ばした結果、売上収益も4パーセントプラスに推移したことで、限界利益が増加しました。

一方、販売費については、昨年は10月の酒税改正のために施策を下半期メインとしていましたが、今期はクラフトビールや「Home Tap」など、新たな価値創造に向けて上半期に積極的に投資したため、事業利益は19パーセント減の254億円となりました。

キリンビバレッジの事業利益については、対前年5億円のプラスとなりました。基盤ブランドである「午後の紅茶」「生茶」は、外出自粛・在宅勤務の影響を受けて販売数量は減少しましたが、プラズマ乳酸菌飲料は対前年46パーセント増と大幅に数字を伸ばすことができました。

販促費については自動販売機の構造改革を計画どおりに進め、固定費を削減するなど、コスト削減できるところはしっかり行うことで、対前年増益を実現しました。

ライオンの事業利益は、対前年84億円の増益となりました。第2四半期は昨年3月末に始まった豪州でのロックダウンにより、業務用チャネルはほとんど機能していませんでしたが、今年は販売数量が8割以上回復し、チャネルミックスも改善したことにより、事業利益も大幅に回復しました。

ハードセルツァーカテゴリにおいても、「White Claw」はこの6月に豪州トップブランドとなり、新たな価値を提供しています。

北米クラフトの「New Belgium Brewing」については、コロナ禍においても家庭を中心に販売数量が伸びていましたが、行動制限が解除されて以降も、引き続き販売好調に推移しています。

4ページにお戻りください。協和キリンです。事業利益は対前年45億円の減益となりました。グローバル戦略品を中心とした海外の売上収益増加により、売上総利益は増加したものの、グローバル戦略品の価値最大化と競争力あるグローバルビジネス基盤の早期確立に向けた販管費の増加、そして研究開発費の増加等により減益となりました。

コーク・ノースイーストは北米の経済、消費需要の急速な回復の機会を逃さず、売上収益を伸ばすことに加え、継続的なコスト削減の取り組みが功を奏し、事業利益は対前年35億円の増加となりました。

協和発酵バイオについては順調に製造数量を回復したことにより、大幅に事業利益を改善し、対前年23億円の増益となっています。

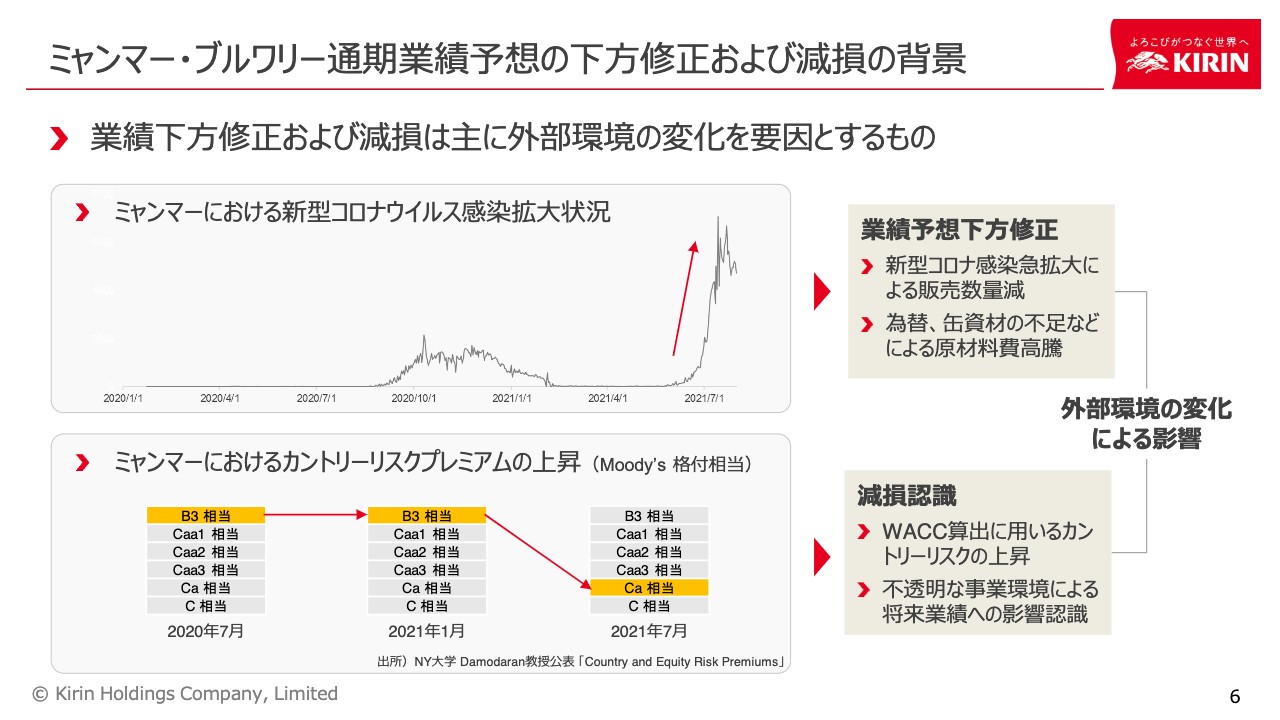

ミャンマー・ブルワリー通期業績予想の下方修正および減損の背景

6ページをご覧ください。ミャンマー・ブルワリーの通期業績予想の下方修正と減損の背景についてご説明します。

ミャンマーは2月1日のクーデター以来、政情不安に陥っていましたが、それに加えて6月以降、新型コロナウイルスの感染者が急増しています。医療機関が正常に機能していない中での感染再拡大により、市場を厳しく見ざるを得ない状況です。

さらにミャンマーチャット安、缶資材の不足などによる原価増なども考慮し、通期の事業利益を98億円引き下げ、62億円に下方修正します。

減損についてはミャンマーのカントリーリスクがこの7月に見直され、格付けがMoody’s相当で「B3」から「Ca」に引き下げられました。

その結果、WACC算出に用いるカントリーリスクプレミアムが跳ね上がり、割引率が大幅に上昇した結果、減損を認識するに至りました。

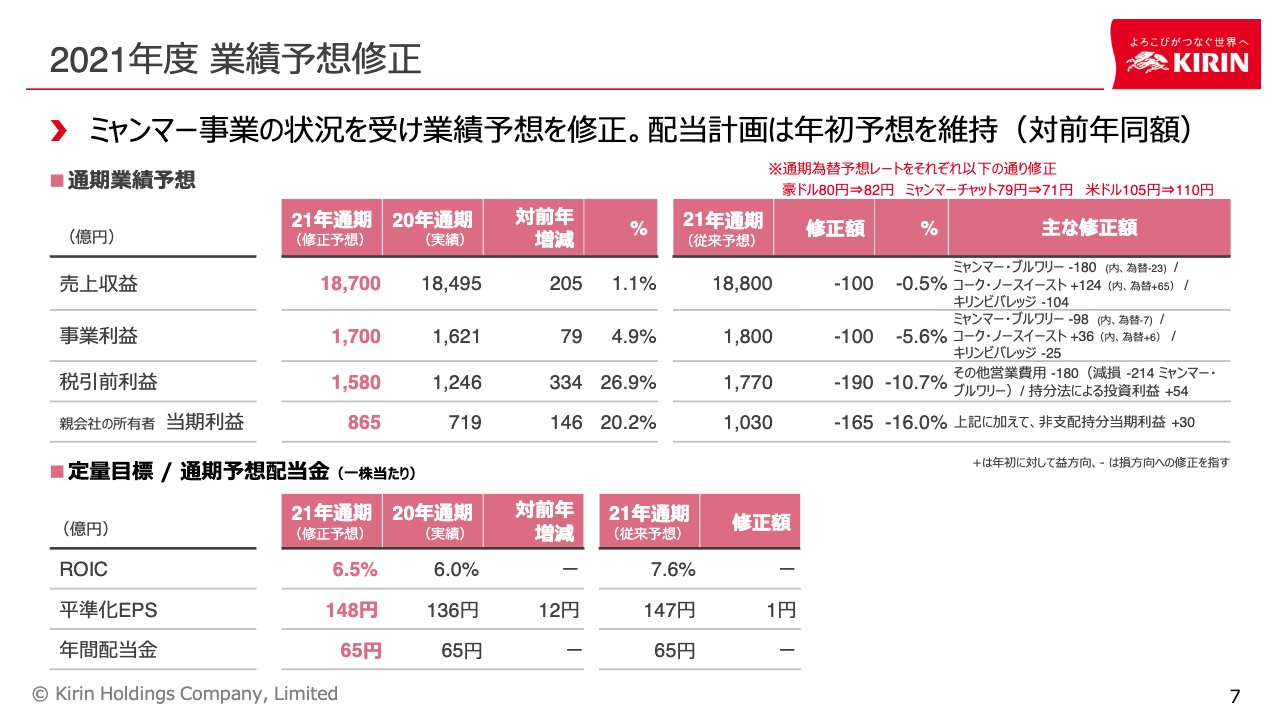

2021年度 業績予想修正

7ページをご覧ください。業績予想についてですが、ミャンマー事業の業績を厳しく見積もった結果、年初計画より連結事業利益を100億円引き下げ、通期計画を1,800億円から1,700億円に修正します。

当期利益についても、ミャンマー事業の減損などの影響などにより165億円引き下げ、1,030億円から865億円に修正します。今回の業績予想修正は各社多少の修正はありますが、ミャンマー事業の影響額による修正と言えます。

他の事業については順調に経営を行なっており、コロナ変異株の感染拡大の影響はありますが、各事業にて収益構造の改善やコスト削減を推進した上で、当初計画した利益水準を維持する予定です。

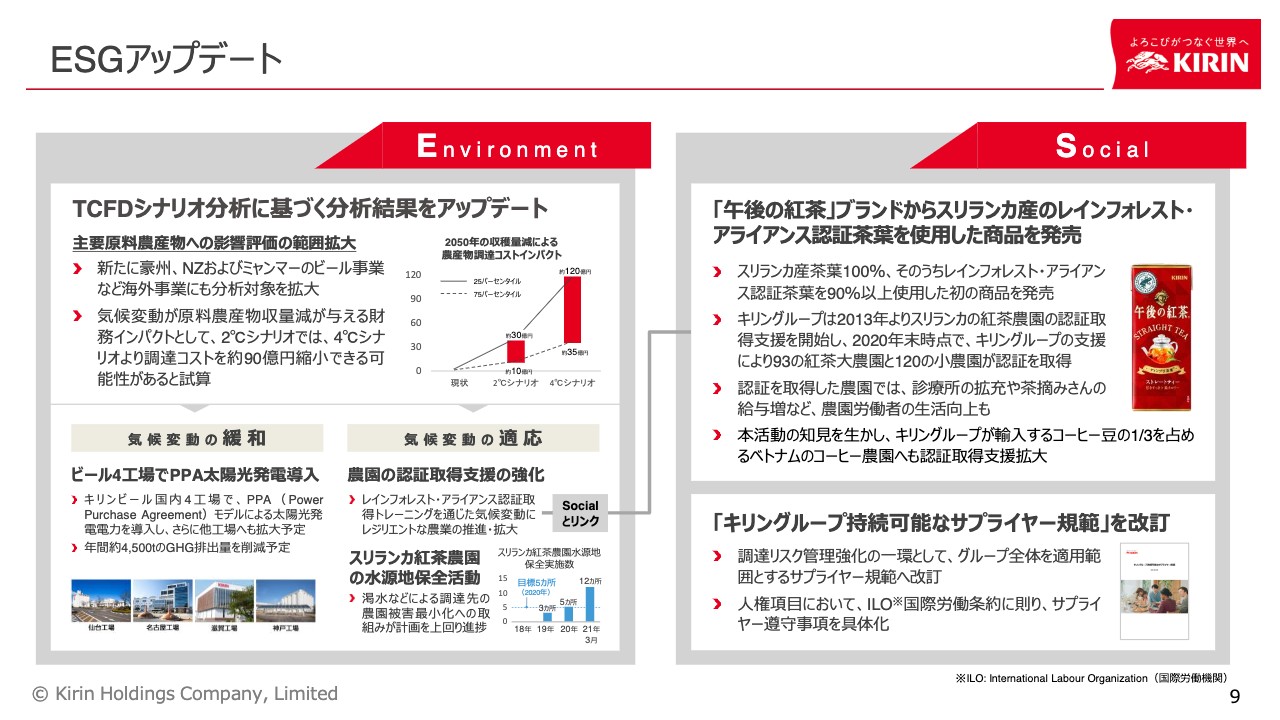

ESGアップデート

ESG情報のアップデートを9ページに記載しています。環境については、TCFDのシナリオ分析のアップデートと気候変動に関連付けたソーシャルの取り組みについて記載していますので、後ほどご覧ください。私からの説明は以上です。

新型コロナウイルス感染拡大

磯崎功典氏:みなさま、おはようございます。キリンホールディングスの磯崎でございます。日頃はキリングループ製品のご愛顧、ならびに企業活動へのご理解とご支援を賜り、厚く御礼申し上げます。

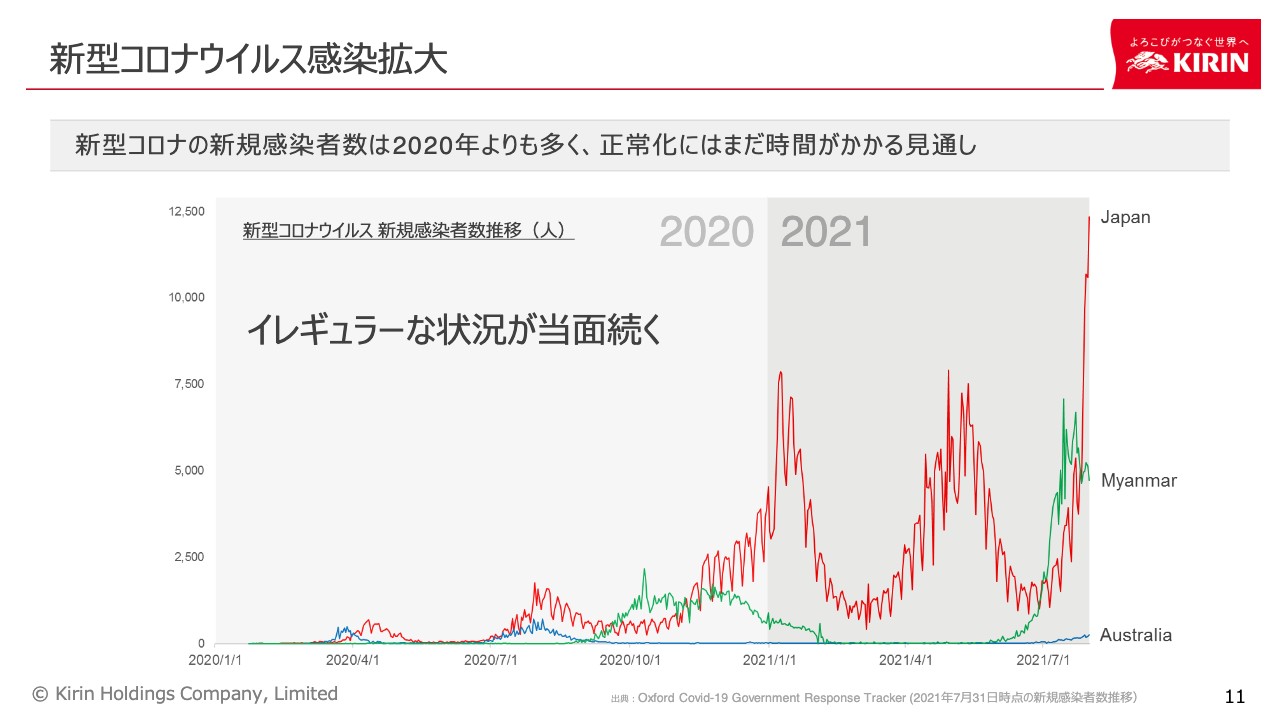

周知のとおり、新型コロナウイルスの感染拡大は収束せず、ウイルスは変異種として形を変えながら猛威をふるっています。現在日本においては第5波がきており、4回目の緊急事態宣言の最中にあります。

ほとんどの方が昨年4月の緊急事態宣言発令から今の状況を予測できなかったのではないかと思います。結果として、1年以上の期間ウイルスと戦ってきたことになりますが、生活者の意識・行動はコロナ前とは大きく変わってしまいました。

ワクチン接種率の上昇により普段の生活を取り戻すことが期待されていますが、ウイルスの変異により、いわゆるワクチンブレイクスルーで感染症のリスクは依然として残ります。

だからといって行動を厳しく制限すれば経済は停滞してしまいますし、一方で、まったく感染を意識しない生活も再拡大を招く恐れがあります。今まさに危機に直面している各国政府は、この複雑な問題を解決するためにざまざまな施策に取り組んでいる状況です。

ニューノーマルな時代のなかで成長を加速させる

昨年来のパンデミックで再確認したことは、「これからもさまざまなウイルスと共存していく」という事実です。そのため、現在の混乱が収束したとしても、コロナ前の生活に完全に戻ることはなく、感染リスクを意識し、そのリスクを低減する生活になっていくと思います。その結果、生活者の意識の変化として、コロナ前よりも健康への配慮・予防に対する意識がより強くなっていくものと想像します。

生活者の意識と行動が変われば、社会課題も変わってきます。その変化をリスクとして捉えるのではなく、逆にチャンスとして捉えられればビジネス機会となります。

ご存知のとおり、キリングループの経営の根幹はCSV経営であり、「事業を通じて生活者が抱える社会課題を解決し、社会的価値と経済的価値を最大化していくこと」です。

いつも申し上げているとおり、我々は創業以来一貫して発酵バイオテクノロジーをコア技術として、種類、飲料事業だけでなく、医薬事業にも強みを持つ、世界でもユニークな事業ポートフォリオを有しています。

この強みとなる技術力やマーケティング力などのイノベーションを実現する組織能力を最大限に活かして、食の領域、ヘルスサイエンス領域、医療域が一体となって、「感染症リスクにより顕在化した新たな社会課題の解決」に取り組みます。

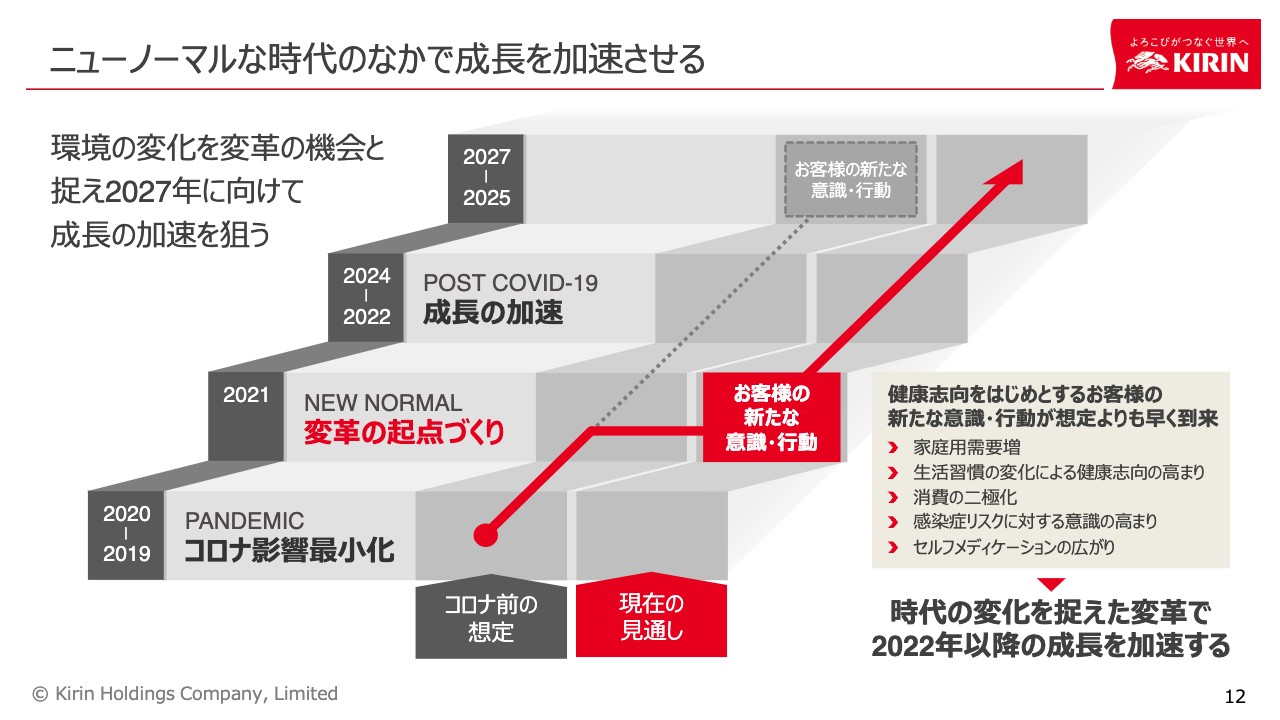

ご存知のとおり、2019年に長期経営構想「KV2027」を発表し、同時に3年間の中期経営計画をお示ししましたが、2021年はその最終年度となります。

昨年のパンデミック以来、新型コロナウイルスの影響を最小限に抑えるとともに、ニューノーマルを見据えて、「加速」「変革」「縮小」「中止」の切り口でビジネスを総点検してきました。

その結果、我々が目指す「KV2027」の方向性に間違いはなく、10年後にやってくると想定していた社会が、このコロナによって前倒しで到来していると確信しています。

そのため、生活者の意識と行動の変化を見据え、未来を先取りして戦略を組み直すことが重要だという結論に至りました。来年、次期中期経営計画を発表する予定ですが、今年を変革の起点作りの初年度と位置づけ、ビジネスモデルや収益構造を改善していきます。

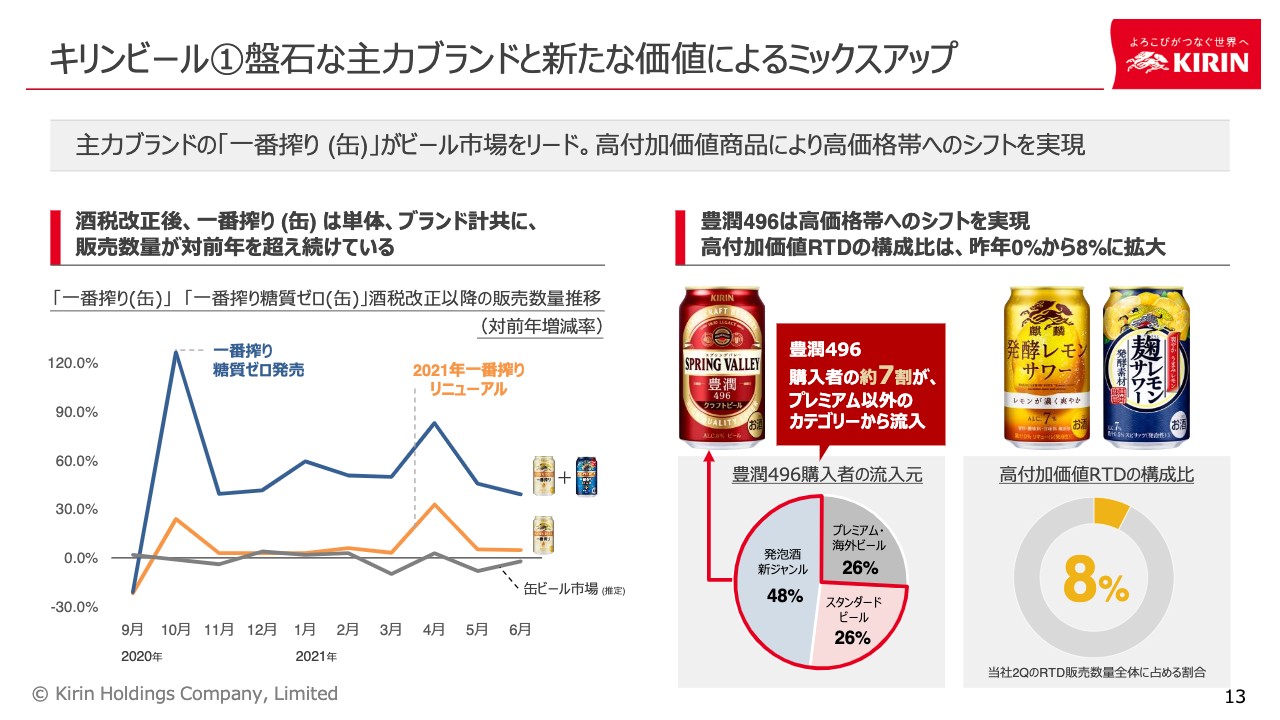

キリンビール①盤石な主力ブランドと新たな価値によるミックスアップ

ではこれより、2022年以降の成長の加速に向けた取り組みについて、事業ごとにご説明します。

まず既存事業として最も大きく、我々の祖業である国内酒類事業です。昨年10月に酒税改正がありましたが、まさにコロナ禍における環境変化となりました。もともと消費の二極化と健康志向は想定していましたが、酒税改正による購買行動の変化に加え、お客さまの健康志向がコロナ禍によりさらに高まりました。

我々はこれを機会と捉え、満を持して発売したビールが、フラッグシップ・ブランドである「一番搾り 糖質ゼロ」です。さらに、今年に入って従来の「一番搾り」についてもリニューアルを行い、収益性の高いビールカテゴリにおいてブランドを大きく成長させることができています。

消費の二極化に対しても、「在宅時間をより充実させたい」というお客さまの意識を捉え、家庭用にクラフトビールを本格導入し、さらに高付加価値RTDにも積極的に投資しました。

「SPRING VALLEY 豊潤496」を購入いただいたお客さまの流入元に注目しますと、約半分が発泡酒や新ジャンルカテゴリから、そして4分の1が通常のビールカテゴリから入ってきており、確実にミックスアップが図れています。

コロナ禍において業務用チャネルが厳しい時期だからこそ、家庭用チャネルでしっかりとお客さまのニーズに応え、利益を拡大していきます。

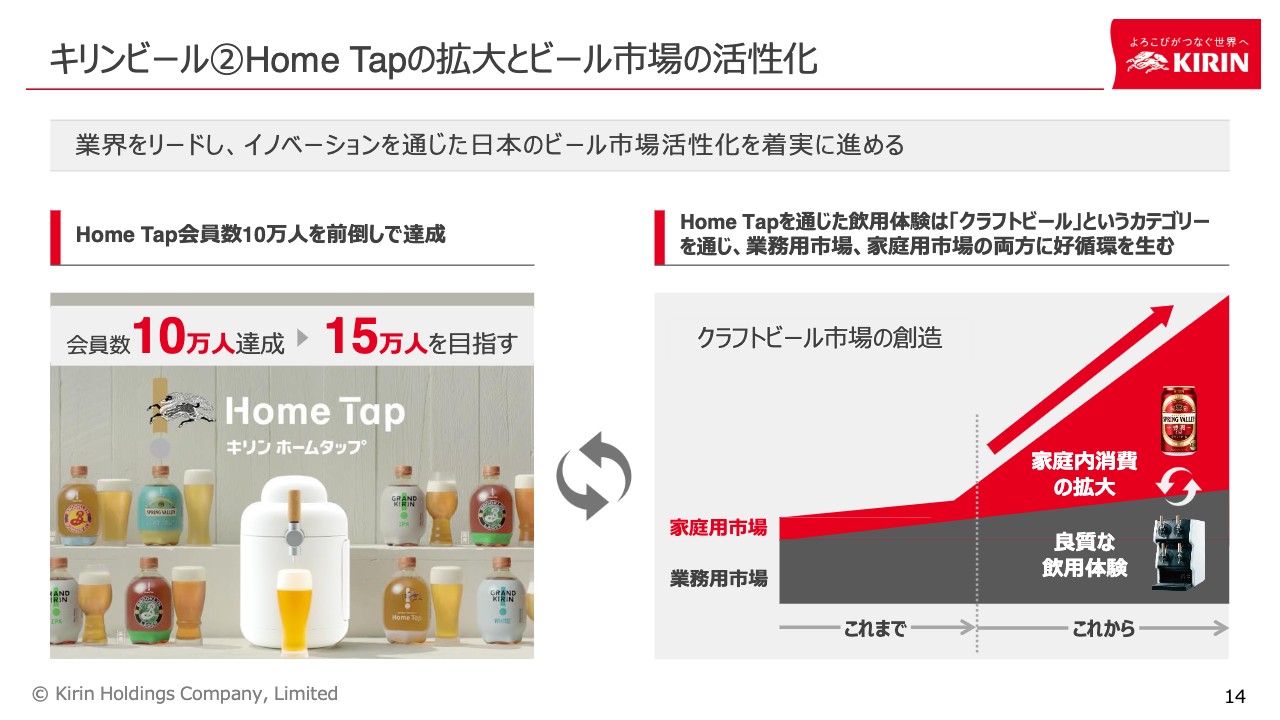

キリンビール②Home Tapの拡大とビール市場の活性化

日本のビール市場は長い間縮小が続いていますが、我々はこの業界をリードし、将来に渡り、魅力あるものにしていく責任があります。その1つが新しいビジネスモデルであるHome Tap事業です。このモデルはビール事業に変革をもたらし、ビール市場の活性化を目指すものです。

2017年以降にテスト販売をし、研究を続けてきたサブスクリプションモデルですが、コロナ禍の最中に将来を見据えて積極投資することを決断しました。多くのお客さまより「ビジネスモデルが極めてイノベーティブである」と、高く評価いただいています。

そのおかげで、当初予定していた年間会員数10万人を前倒しで達成できましたので、今回15万人に情報修正します。

日本の生ビールはピルスナータイプが代表格ですが、この「Home Tap」の楽しい飲料体験を通じて、ピルスナーはもちろんのこと、さまざまなタイプのクラフトビールのおいしさ、楽しさを再認識いただいています。

一方、我々の会員さまは「Home Tap」だけでなく、家庭内消費としてクラフトビールの缶を買ってみようと手を伸ばすようになっています。そのため、新型コロナウイルスが収束して飲食店でビールが飲めるようになった際にも、クラフトビールを選択いただくことが期待できます。

まさに、「Home Tap」によってビール市場が活性化され、既存のビールビジネスにも相乗効果をもたらし、ビール市場を盛り上げていくものと信じています。

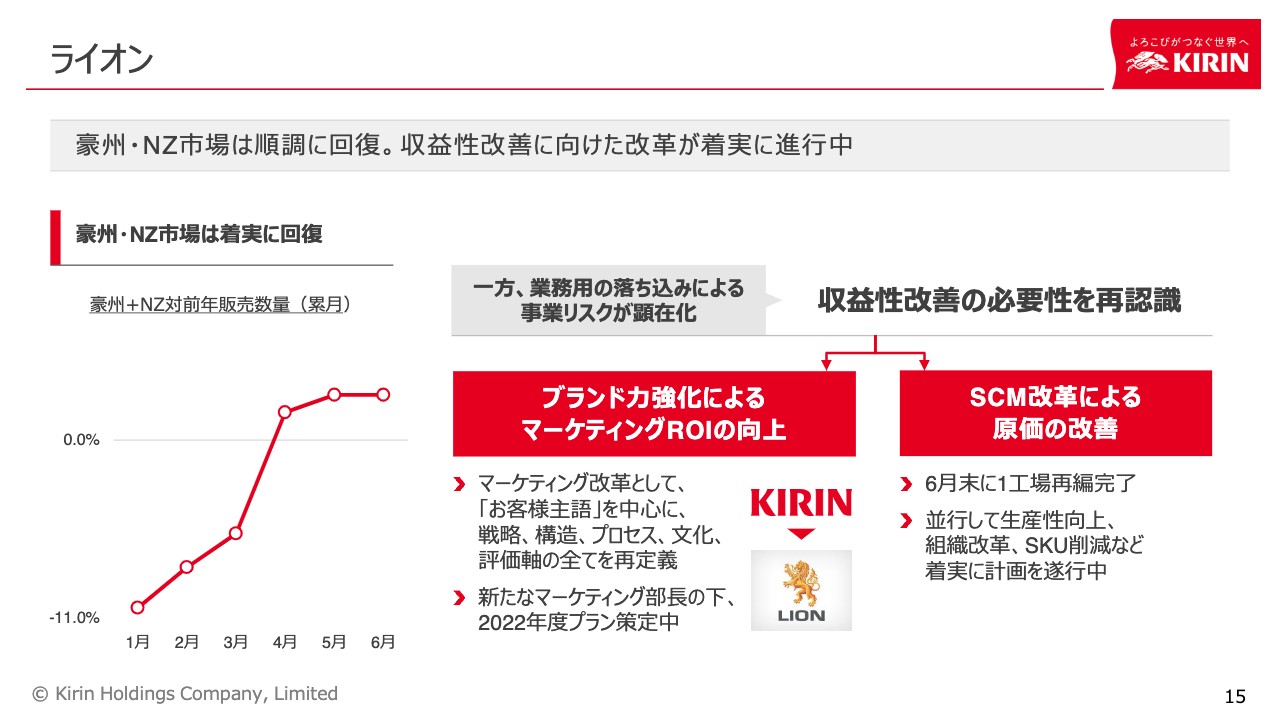

ライオン

ライオンについては今年の1月に乳飲料事業の売却が完了し、酒類事業に集中できる環境が整いました。

オセアニア市場は業務用の回復を受けて、確実にチャネルミックスが改善に向かっていますが、あらためて新型コロナウイルスによって浮き彫りになったのは、家庭用チャネルの収益性です。

豪州の家庭用チャネルは、高い酒税や容器保証金制度の影響により、構造的に収益が出にくい傾向があります。よって、家庭用チャネルの収益性の改善の方向性は、ブランド力強化によるマーケティングROIの向上とSCM改革などによる固定原価の低減が中心となります。

マーケティング改革については、今年新たに外部よりマーケティング部長を採用しました。そして「お客さま主語」のマーケティングで業績を大きく改善してきたキリンビールの手法を取り入れ、現在戦略の再構築に取り組んでいます。

SCM改革については、6月に1工場の再編を完了しましたが、これに留まらずサプライチェーン全体の見直しを進めることで、原価低減に向けた取り組みを着々と進めています。

本社コストの見直しも含め、あらゆるレベルで利益構造の再点検を行い、コロナ後の利益の再成長に向けた変革を実践していきます。

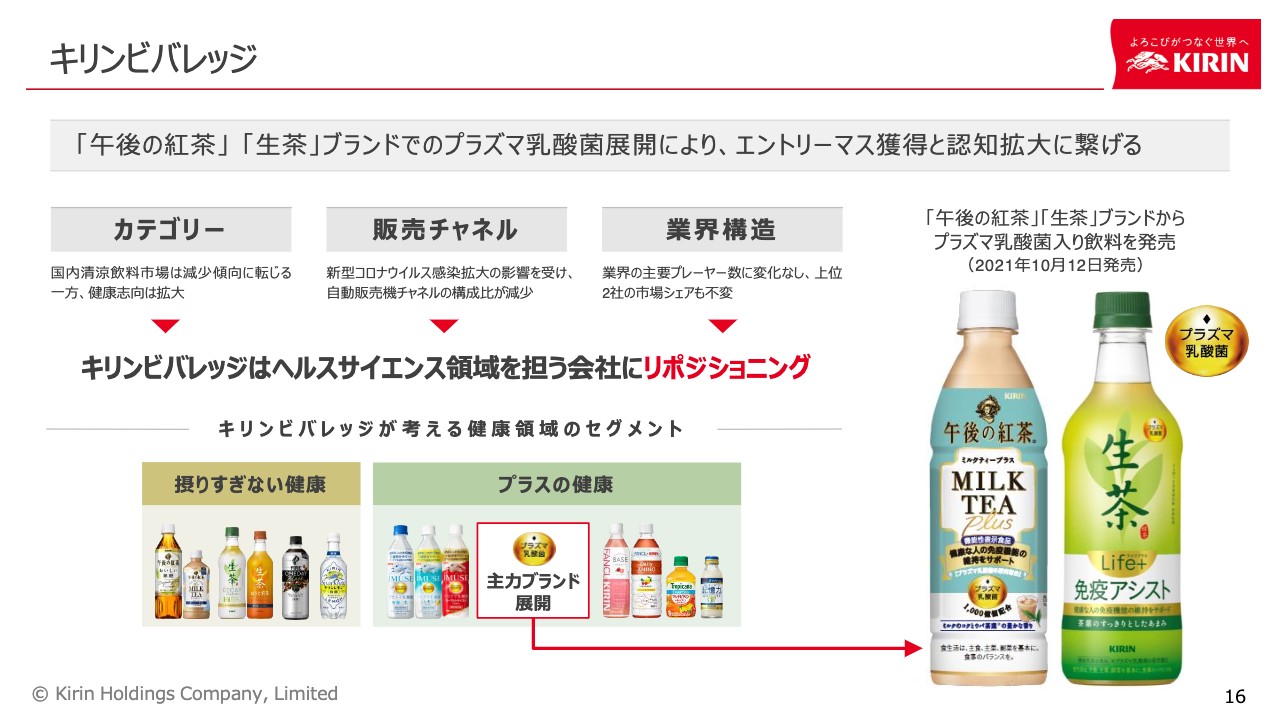

キリンビバレッジ

国内の清涼飲料事業についても、新型コロナウイルスの影響を大きく受けました。リモートワークが定着していくことで、お客さまの行動が変化し、オフィス近くのコンビニや自販機チャネルの販売に影響がありました。

さらに、在宅時間が長くなったことにより、お茶や紅茶については手入れで楽しむお客さまも増え、外出時の利便性を優先していたコロナ前とは状況が変わったことも掲げられます。

一方で、健康意識の高まりから機能性表示を含む健康セグメントは成長めざましいものがあります。よって、ヘルスサイエンス領域を今後の柱とするキリングループとしても、飲料市場が重要な役割を果たすと考えています。

そこでキリンビバレッジは、今まで育成してきた「摂りすぎない健康」に加えて、プラズマ乳酸菌を代表とした「プラスの健康」を強化することで、ヘルスサイエンスを飲料で担う会社にリポジショニングしていきます。

そのプラズマ乳酸菌は対前年で1.5倍成長していますが、さらに早速させるために「午後の紅茶」や「生茶」ブランドにプラズマ乳酸菌を介した機能性表示商品を投入していきます。既存の飲料事業に変革をもたらすことで、ヘルスサイエンスのエントリーマスを着実に獲得していきます。

ヘルスサイエンス領域

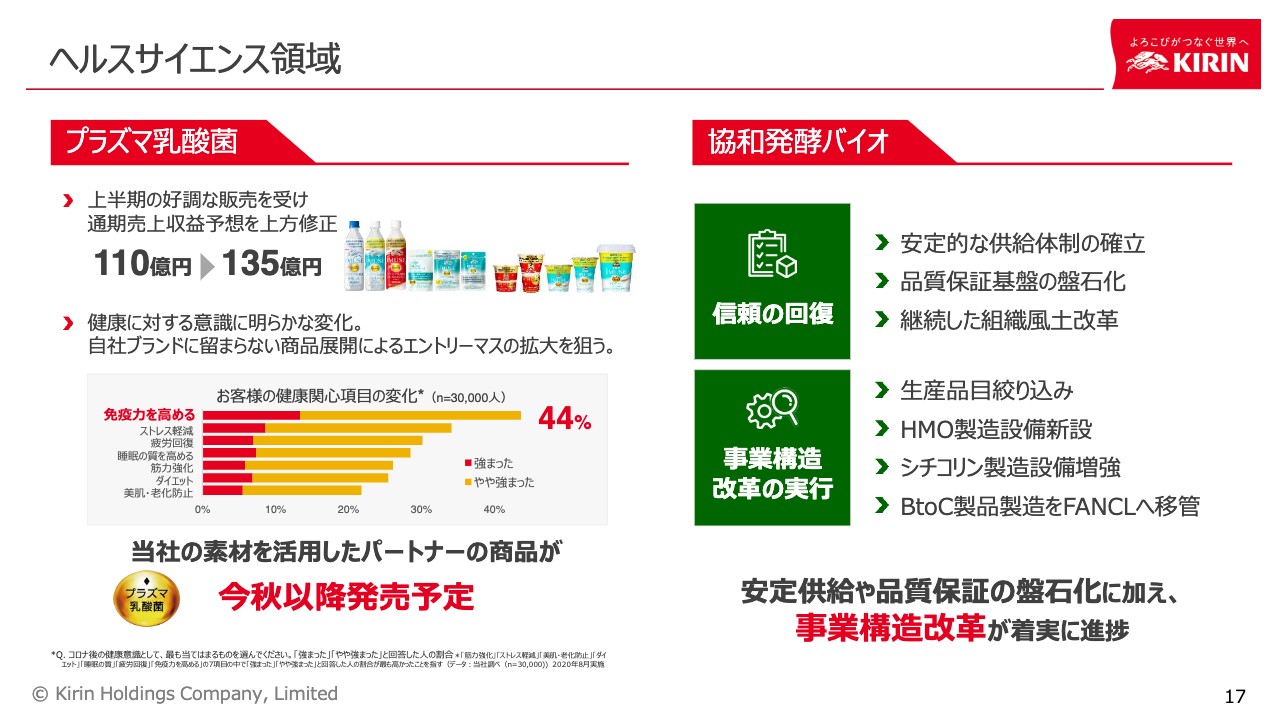

次に、ヘルスサイエンス領域です。我々の主力商品であるプラズマ乳酸菌関連商品の販売は大変好調に推移し、今回、売上収益の年間予想110億円を135億円に引き上げることにしました。

その背景には、コロナ禍以降、お客さまの健康志向が非常に高まっており、その中でも免疫力に対する関心の高まりが顕著なことが挙げられます。

プラズマ乳酸菌の優位性は2つあります。1つが機能性表示食品として唯一認められた科学的エビデンスであることとその機能・効能、そしてもう1つがあらゆる食品形態に柔軟に展開できるということです。

このように、形態を選ばずに効果が出せる特徴を最大限に活かし、免疫ケアに対する課題解決を推進しています。

この秋からもキリンからパートナー企業に素材を提供し、飲料やサプリメントにとどまらない栄養補助食品や菓子類などへの商品展開を予定しています。お客さまの生活を幅広くサポートする体制を築いていきます。

また、ご心配をおかけしていました協和発酵バイオについては、品質保証基盤も盤石になり、生産体制も安定してきました。新たな基準のもとに生産品目を絞り込み、工場稼働率も予定どおりに回復させ、上期の事業利益はプラスに転じました。

さらに事業構造改革のキーポイントであるタイのHMO製造設備、日本のシチコリン製造設備についてはコロナ禍の困難においても着実に準備を進めており、スケジュールどおりに稼働する予定です。

BtoB、BtoCともに次期中計にて飛躍的に成長できるよう基盤を整えています。

ヘルスサイエンス事業拡大のための医薬事業の重要性

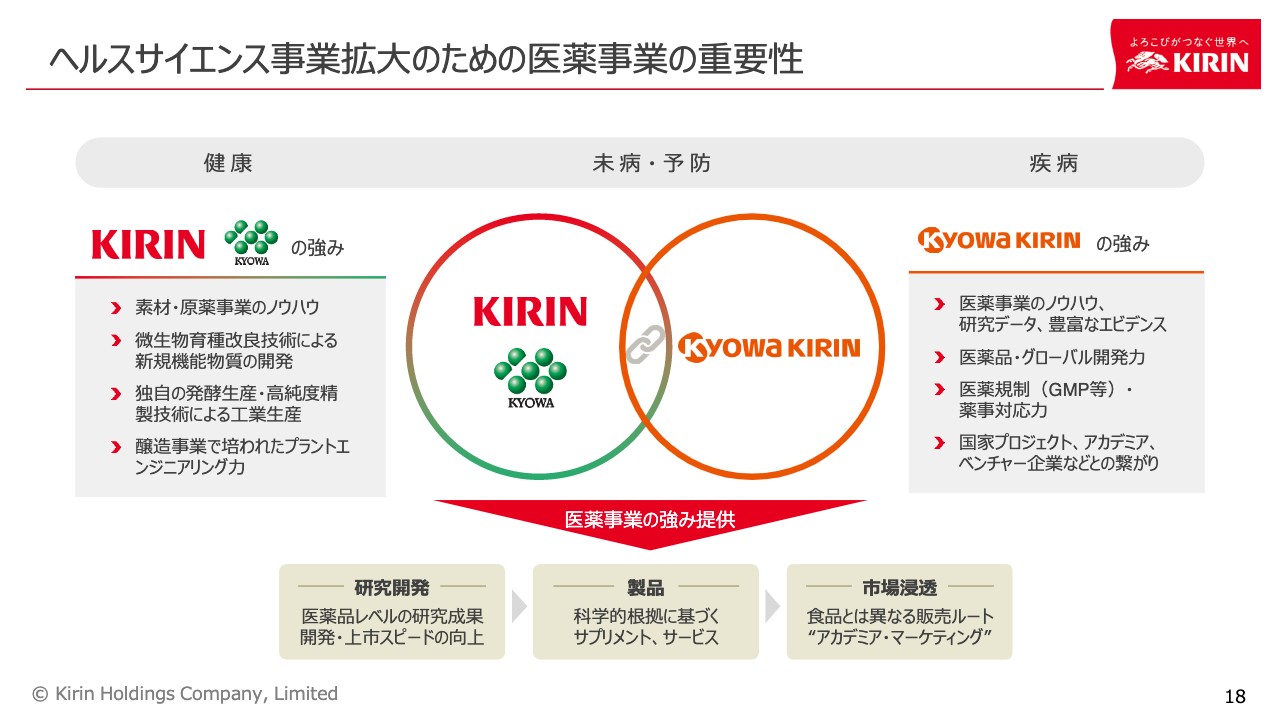

協和キリンについては、グローバル戦略品の売上拡大、そして将来の成長を牽引するパイプラインの確保とグローバル・スペシャリティファーマとしての歩みを順調に進めています。さらなるチャレンジとして、医薬品にとどまらないサービスの具体化に取り組んでいきます。

この取り組みはまさにヘルスサイエンス領域との協働を前提としており、それぞれの領域で培ったノウハウを掛け合わせて作り上げるものになります。機能性素材を予防の領域に活用していくとなれば、行政対応などを含む薬事への対応力が必要となります。また、未病段階でのサービスでは、医療の知見に加えて、薬ではない、食の領域で培ったノウハウが必要になります。

未病や予防の領域での社会課題を解決していくには、医療域、ヘルスサイエンス領域の両方の知見が欠かせないものであり、それぞれの強みを活かして新たな価値創造に取り組んでまいります。

現時点では競合対策上、これ以上お話しすることはできませんが、お話しできる時期が来れば、しっかりとみなさまにご説明したいと思っています。

最後に、ミャンマー・ブルワリーについてですが、先ほど横田から説明がありましたとおり、カントリーリスクプレミアムが急上昇したことにより、減損を認識しました。

このような不透明な状況ではありますが、引き続き合弁解消に向けて交渉を継続していきます。政変という外部環境要因とはいえ、今回減損を認識したことは非常に残念であり、大変重く受け止めています。

今後も感染症リスク、地政学リスクなど、あらゆる難局を乗り越え、長期経営構想「KV2027」を達成し、世界のCSV先進企業を目指していきます。今後のキリングループの成長にご期待ください。ご清聴ありがとうございました。