昨年末におけるアント・フィナンシャル(アリババグループの金融子会社)の上場延期を機に、中国のハイテク/インターネット業界に対する規制当局の引き締めサイクルとも言える動きが始まった。

それ以来、このほど配車サービス大手DiDi(滴滴)に命じられたアプリ配信停止に至るまでのインターネット企業に対する一連の規制措置により、大手インターネット企業に対する信頼感は損なわれ、投資家の懸念が足元の株価の推移に表われている。

投資家は現在、インターネット業界に属する企業に関係する悪材料の一つ一つを虫眼鏡を用いて検証している。しかし、虫眼鏡は常に有用な道具であるというわけではなく、望遠鏡を用いて遠くを観察して全体像を把握することも同じくらい重要だろう。当社はなお、中国のインターネット業界全体の今後については前向きにみている。

中国政府は何を懸念しているのか?

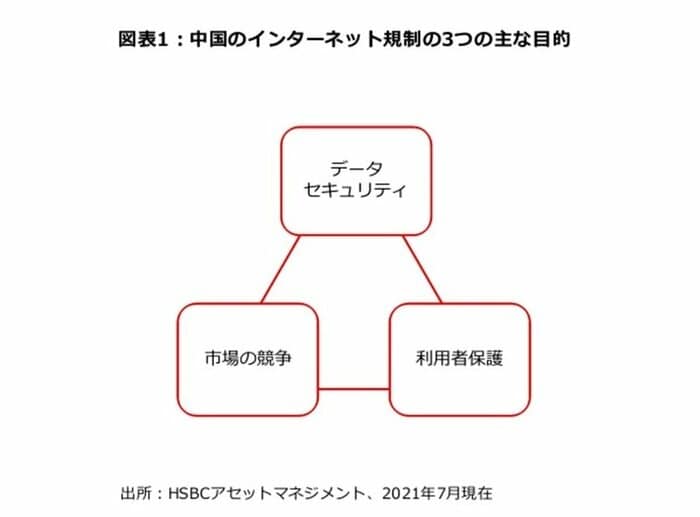

自国のインターネット企業に対する一連の制裁措置を考えてみると、同セクターに関する中国政府の懸念は「反競争的・独占的行動」、「データセキュリティ上の問題」、「利用者保護」から成る3つの中核分野に集約されることが日ごとに明らかになりつつある。

業界大手による反競争的な行為がインターネット業界にもたらしかねない弊害、すなわちイノベーションの阻害と利用者の満足度低下について中国政府は認識している。そうした行為に対抗する適切な措置を講じることで、政府は業界の健全な発展を促進することを目指している。

これらインターネット企業はまた、中国国民の行動に関する膨大な量のデータを蓄積している。データの濫用またはデータが間違った者の手に渡る恐れも大きな懸念の一つである。

以上の点に関して、中国政府はついに、インターネット企業による行き過ぎた行為や悪事から利用者を守ることに本腰を入れるようになっている。

投資家の反応は?

不確実性は常に株価上昇を妨げてきたが、中国のインターネット規制が最終的にどのような形をとるか、そして同セクターの収益や採算性の見通しがどのような影響を受けるかを巡り、間違いなく大きな不確実性が生じている。

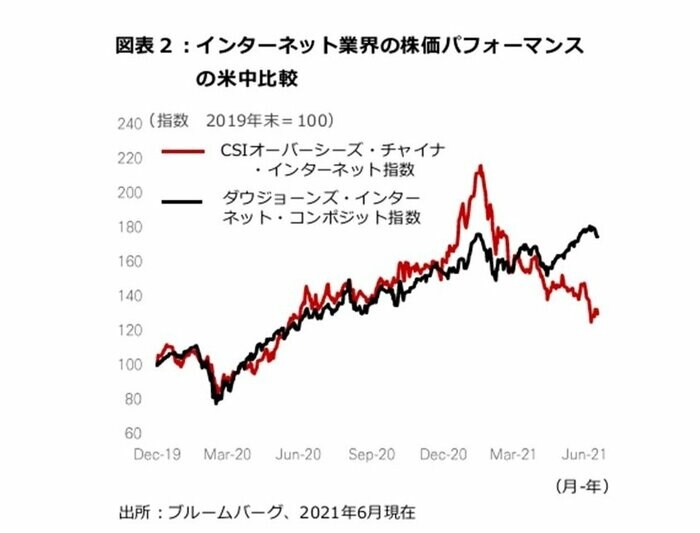

このような複雑な状況から、世界がデジタル経済の未来に対して楽観的な見方をしている時でさえも、中国のインターネット関連銘柄はやはり、米国やその他各国・地域の同業他社と違う道を辿っている。

今年4月が分岐点になり、それ以来CSIオーバーシーズ・チャイナ・インターネット指数は16%下落している一方、米国の同様の指数であるダウジョーンズ・インターネット・コンポジット指数は12%の上昇を記録している。

ファンダメンタルズに基づく長期的展望

短期的には、自国の大手ハイテク企業に対する中国規制当局による監視の強化を背景とする不確実性が同セクターの運用成果の重しになる可能性がある。

しかし投資家は、インターネット規制の強化は世界的な傾向であり、決して中国に限られた現象ではないという事実を見落としているかもしれない。

米国においても、バイデン大統領が7月初めに、インターネット業界における反競争的行為に対処する大統領令に署名した。

これら2ヶ国のデジタル部門をファンダメンタルズ面から比較すると、中国の大手インターネット企業は米国の同業他社よりも魅力的であるとの見方もできる。

例えば次ページの図3に示す通り、この5年間における中国のインターネット「ビッグ4」と米国の「ビッグ4」は、収益の伸び率でみれば中国が勝っている。

また、バリュエーションの観点から見ても、中国の「ビッグ4」の株価売上高倍率の中央値は5.4倍と、米国の7.9倍よりも割安な水準にある。

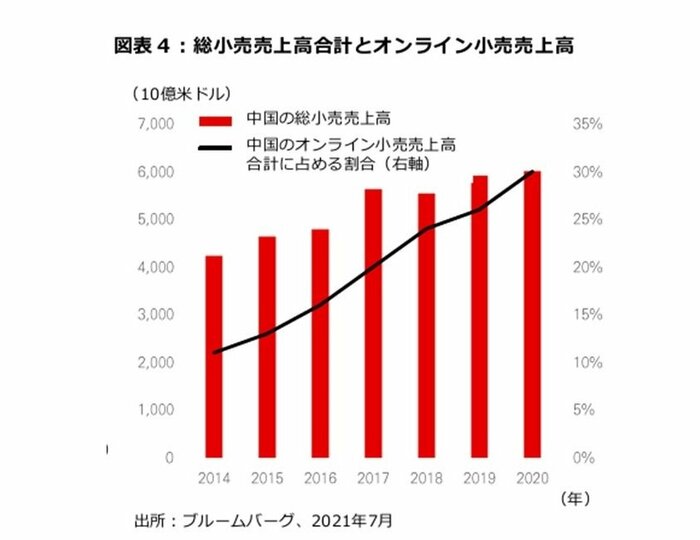

収益の伸びは長期的に続くのかと疑問に思う人もいるだろう。しかし、関連する景気指標は続くことを示している。例えば、中国本土における総小売売上高はこの数年間、着実な増加傾向にあり、2020年の新型コロナウイルスの世界的流行(パンデミック)の最中でも、その傾向は反転しなかった(図4を参照)。

同じような経済発展モデルを歩んできた他の北アジア諸国(すなわち、日本、韓国、台湾)は現在、国民一人当たりのGDPに基づくと中国本土よりもおよそ3倍から4倍豊かであり、その傾向は続くものと予想される。この溝が埋まるまで、まだ成長の余地が大いにあるとも言える。

さらに、中国の小売売上高に占めるオンラインの割合は、近年急速に伸びているものの、まだ30%に過ぎない。よって、長期的に見ると、同セクターにおける利益成長の原動力は今もまったく損なわれていないと考えられる。

最後に、中国政府は業界の健全な成長を阻害するのではなく促すために規制措置を新たに補っている点に注意すべきである。スピードバンプを障害と取り違えることは間違った考えと言えるだろう。