年収階級ごとの「純貯蓄」と「持家率」

貯蓄から負債を差し引いた「純貯蓄額」を意識しながらお話を進めていきます。

年収階級ごとのお金事情

2/2

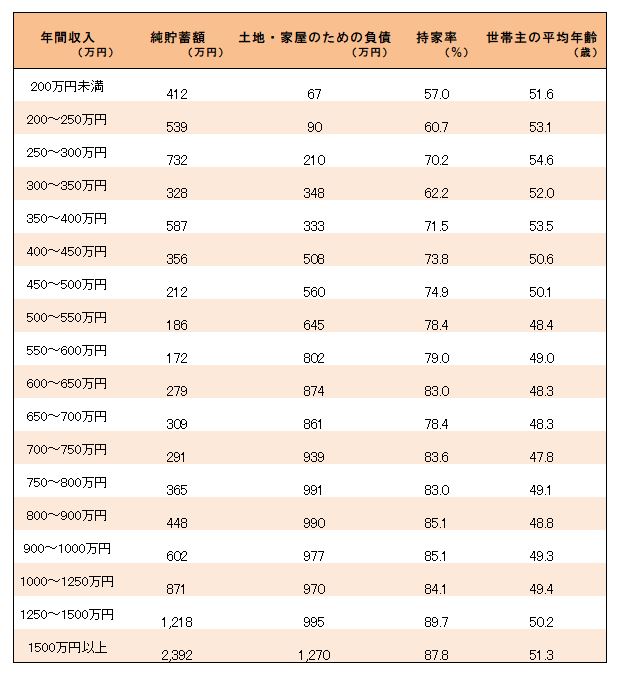

総務省統計局「家計調査報告(貯蓄・負債編)-2020年(令和2年)平均結果-(二人以上の世帯)」第8-2表「年間収入階級別貯蓄及び負債の1世帯当たり現在高」をもとに筆者作成

純貯蓄額が低めの、年収500~600万円の階級を見ると、世帯主の平均年齢は40代後半です。

各世帯の負債の大部分を占めるのは「土地・家屋のための負債」、つまりほぼ住宅ローンと考えてよいでしょう。特に年収400~600万円世帯あたりまでは、この住宅ローンに家計を圧迫され、純貯蓄額が下がる傾向が顕著といえます。

持家率は6割弱~8割弱の間で推移していますが、一部例外を除けば、おおむね年収と比例する、といってよさそうですね。なお、年間収入700万円以上世帯から、持家率は8割を超えます。

「年収と貯蓄」は、比例するのか?

年収が高い方が貯蓄額は上がる傾向はありますが、年収600万円くらいまでは貯蓄額に大きな差はない印象があります。よって、完全に「比例関係」にあるとはいえないようですね。

ただし、年収600万円以上になると、年収と貯蓄額はほぼ比例する状態となるようです。

ただし、ここまでご紹介してきた金額はあくまでも「平均額」です。極論をいえば、年収と関係なく、「貯めている世帯は貯めている」といったところなのかもしれません。