2021年5月13日に行われた、三井化学株式会社2021年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:三井化学株式会社 取締役 常務執行役員 中島一 氏

2021年3月期決算説明会

中島一氏:中島でございます。本日はお忙しい中、決算説明会へご参加いただき、誠にありがとうございます。まず始めに、新型コロナウイルス感染症がまだまだ拡大していますが、罹患されていらっしゃる方々、また感染拡大により、さまざまな影響を受けていらっしゃるみなさまに、心よりお見舞い申し上げます。

まず全体感としては、ご存知のように、2020年度は、コロナ禍の影響により、当社にとって非常に変動の大きな1年間となりましたが、結果として、2019年度を上回る利益を出すことができました。

2021年度は、これをさらに上回る利益拡大を計画しており、配当についても増配を計画しています。

それでは、プレゼン資料をご覧いただきながら、ご説明を始めさせていただきたいと思います。

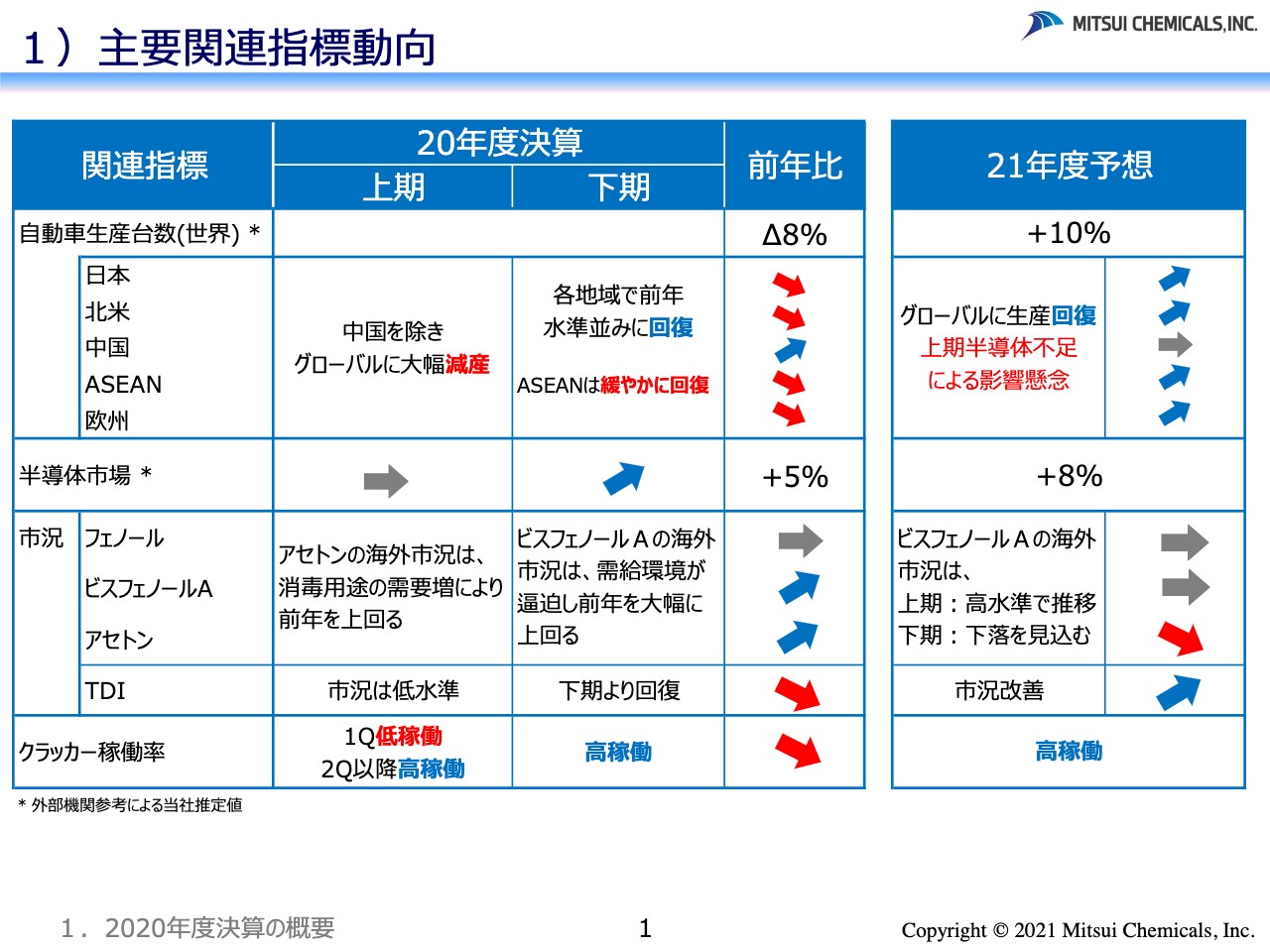

1)主要関連指標動向

まず、資料の1ページに、主要な関連指標の動向について記載しています。表の左側の枠が2020年度の決算についてです。これは、関連指標の上下の動きや前年比、いわゆる2019年度対比の動きを示しています。そして、表の右側の枠には2021年度の予算について、同じく増減を2020年度対比で見ているという状況です。

表の一番上が自動車の生産台数になっています。上期は、中国を除いたグローバルにおいて大幅な減産となり、下期は各地域にて徐々に、前年並みの水準まで回復してきている中で、ASEANはやや遅れたという状況です。すなわち、年度を通して地域別に、2019年度と比較しますと、少し動きがバラバラのところもあり、だいたい8パーセント落ちているのだろう、という状況です。

来年度の2021年度では、グローバルにおいては生産が回復する状況だろうと予測しており、10パーセントといった見通しを立てています。しかし、ご存知のように、半導体が不足することによって、上期に影響が来るかもしれない、という状況は注目しています。

表にある自動車生産台数の下が、半導体の市場についてです。 こちらは下期から大きく回復しているということで、2019年度対比ではプラス5パーセント、2021年度についても、プラス8パーセントと成長を見込んでいます。また、「フェノール」「ビスフェノールA」「アセトン」「TDI」の状況を掲げています。

2020年度の上期は、消毒用途が需要増となり、「アセトン」が市況で好調でした。一方、下期に入りますと、ご存知のように、北米の寒波の影響による設備の稼働の停止などもあり、「ビスフェノールA」を中心に、需給環境が逼迫しており、非常に市況が上がっている状況です。

2021年度については、年を通しておおよそ見ますと、「フェノール」や「ビスフェノールA」が2020年度と同じく動くだろうと見ています。

そのような中でも、「ビスフェノールA」は、上期では高水準で推移し、下期は落ち着きを見せるのではないかと見ています。前年に比べると、「アセトン」は落ち着きをみせるような状況だろうと思っています。

「TDI」については、2020年度の下期から回復基調に入ってくるような状況が、2021年度も続くだろうと見込んでいます。

このような動きに伴い、2020年度の上期におけるクラッカーの稼働率は、低稼働でしたが、それ以降は高水準をキープするだろうという状況です。

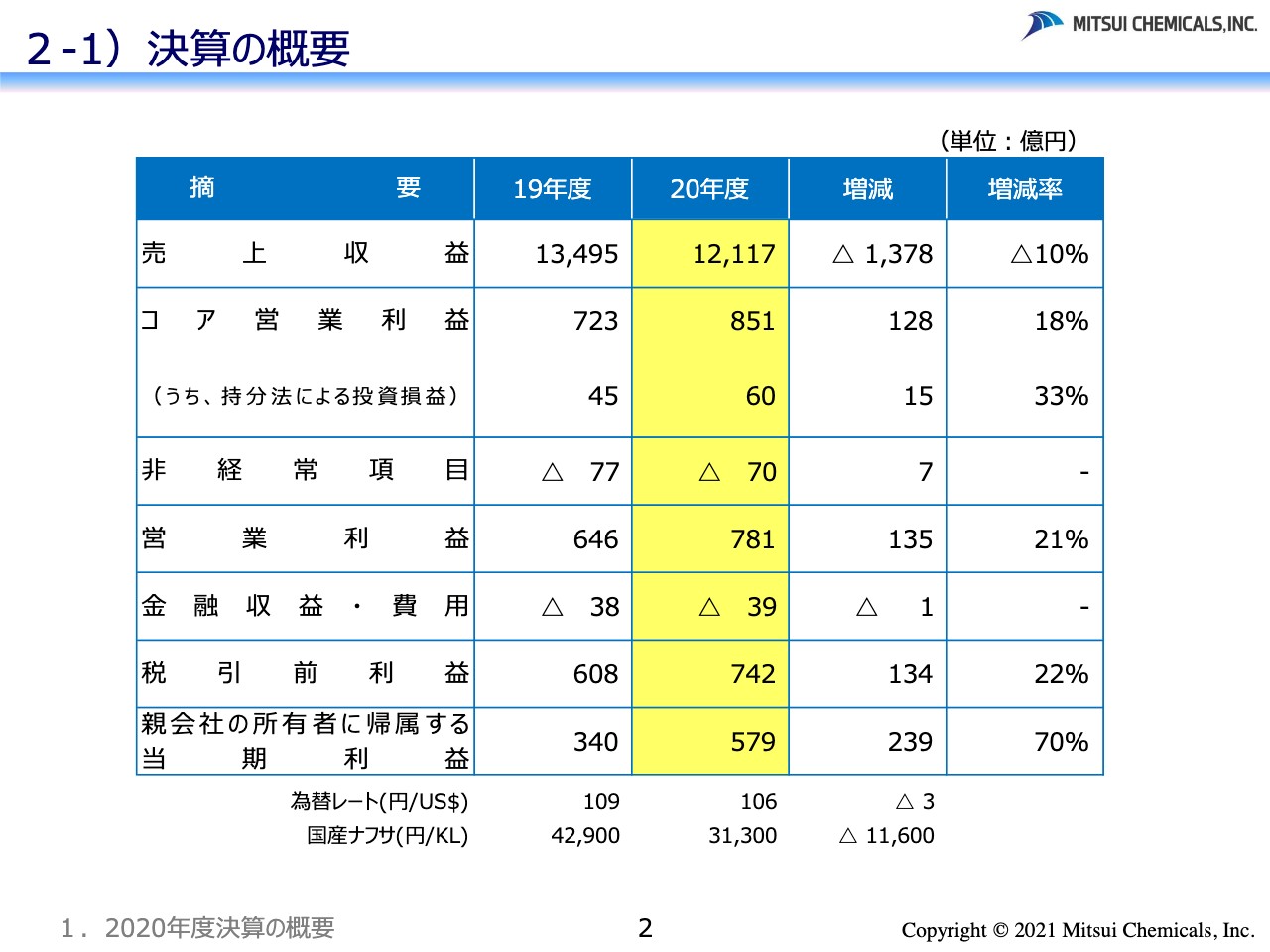

2-1)決算の概要

資料の次のページに、損益の状況を記載しています。2020年度はコア営業利益が851億円、前年比で18パーセントの増益となりました。また、表の下部に記載の当期利益については579億円となり、前年比で70パーセントの増益という状況です。為替レートに関しては、1ドル106円となり、国産ナフサは31,300円という状況でした。

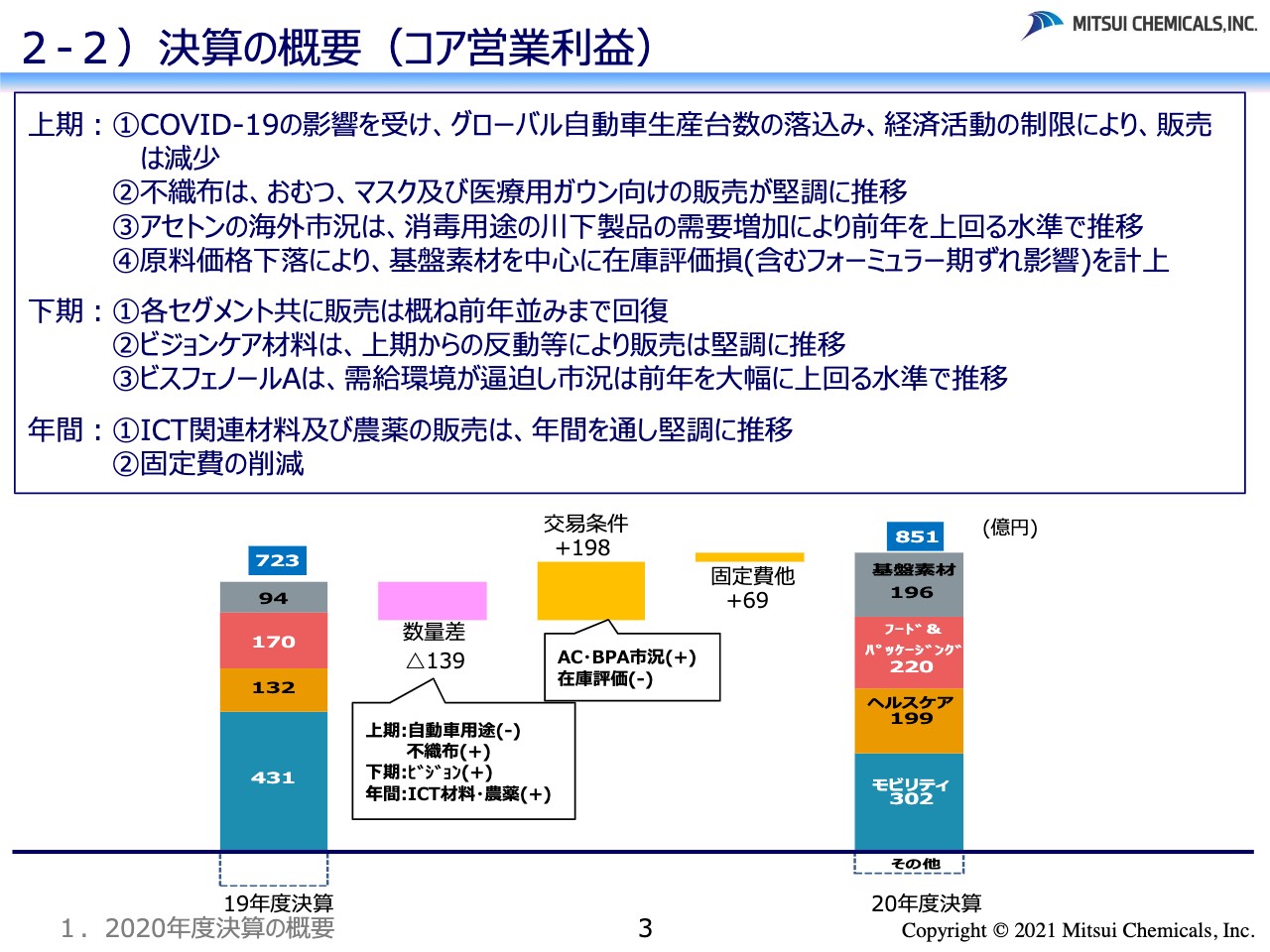

2-2)決算の概要(コア営業利益)

続いて、2019年度と対比した2020年度までの動きについて、資料3ページの下の棒グラフに記載しています。2019年度の723億円から2020年度の851億円までの決算の動きを示しています。

資料に書いていますが、まず上期については、コロナ禍の影響により、グローバル自動車の生産台数が落ち込み、また、経済活動の制限によって、販売は減少となりました。

一方で、不織布については、おむつ、マスク、あるいは医療用のガウン向けの販売が堅調に推移しています。「アセトン」に関しては、先ほどお伝えしたように、消毒用途により市況の水準は高水準でした。 また、原料価格の下落が非常に大きく影響がありました。これにより、基盤素材を中心に原料の在庫評価損を計上している状況です。

下期に入りますと、各セグメント共に、おおむね前年並みまで回復してきているのだろうといったところです。その中でも、ビジョンケア材料は、上期にて落ち込みましたが、通期で見ますと、その反動として、おおよそ堅調に推移できたというような動きになります。

「ビスフェノールA」は、先ほどお伝えしたように、下期の市況は非常に高水準で動いている状況でした。 年間を通じて、ICT関連材料及び農薬の販売は、非常に堅調に推移しました。また、コロナ禍の影響により、固定費の削減あるいは抑制といった動きがありました。

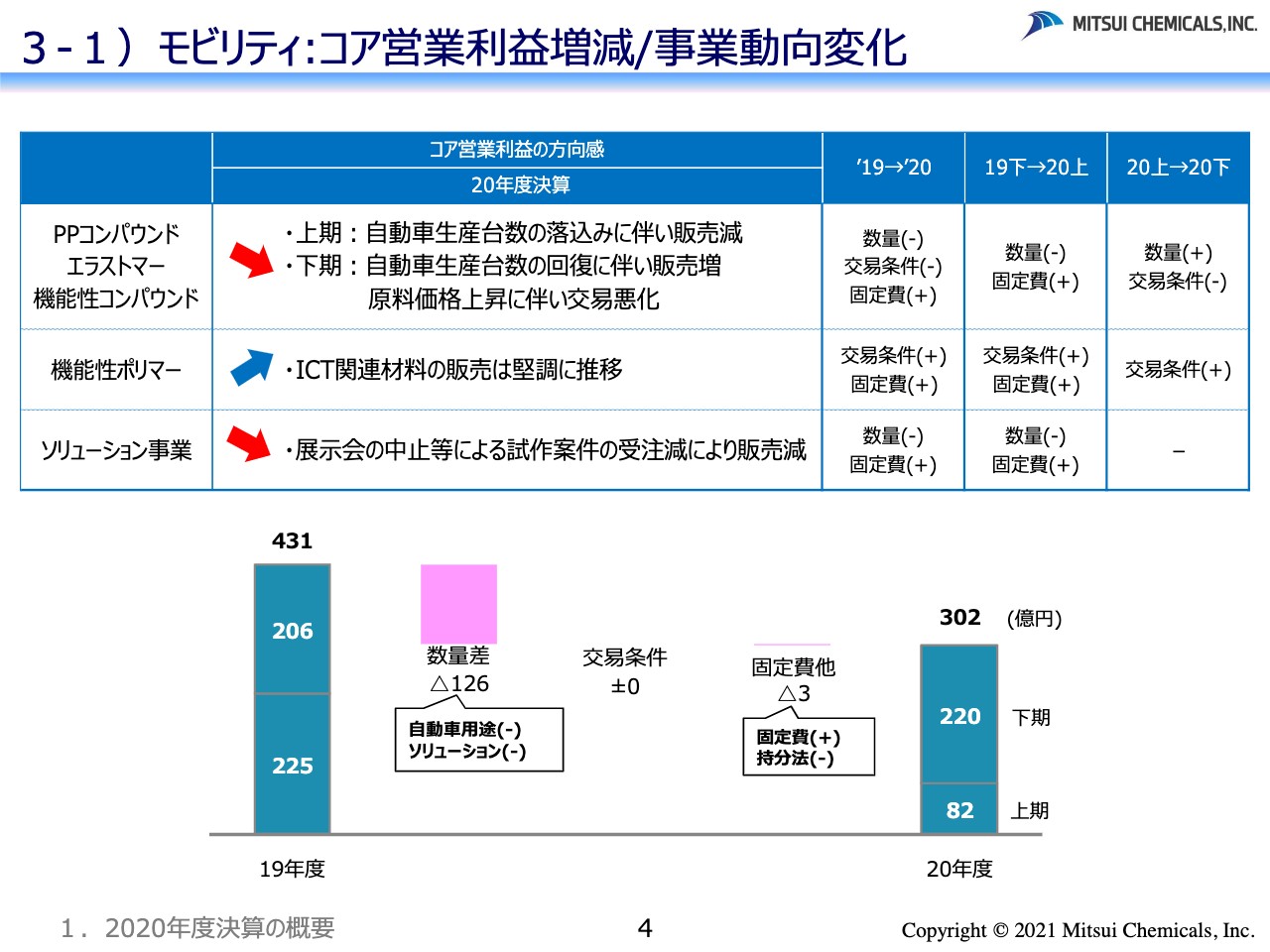

3-1)モビリティ:コア営業利益増減/事業動向変化

セグメント別に少し詳細に見ていきたいと思います。こちらはモビリティについてです。2019年度が431億円、2020年度が302億円となり、これは数量を中心に減益の動きとなりました。

資料の上部に書いてありますように、「PPコンパウンド」「エラストマー」「機能性コンパウンド」が自動車生産の落ち込みの影響を受けている状況です。その次にある「機能性ポリマー」はICT用途の関連製品を掲げています。動きとしては、販売は堅調に推移しました。

また、ソリューション事業は、自動車の展示会の中止などによる試作案件の受注減により、販売減が起こっている状況です。このようなところで、主に数量差が出ることになりました。

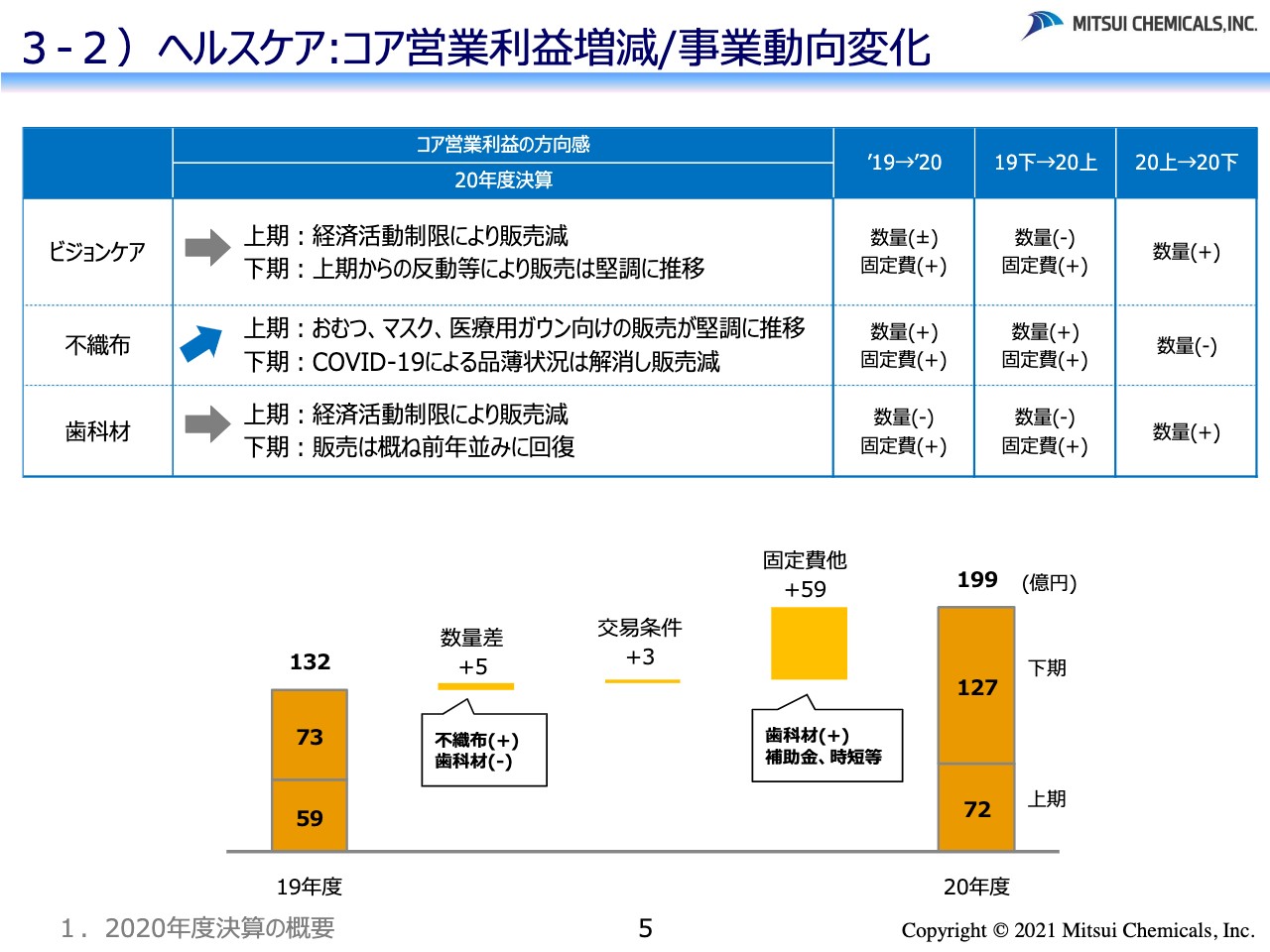

3-2)ヘルスケア:コア営業利益増減/事業動向変化

続いて、ヘルスケアについてです。ヘルスケアは、2019年度の132億円に対して、2020年度は199億円と増益になっています。グラフを見ますと、数量差や交易条件が非常に小さい中で、固定費差が大きく出ていることが特徴的だろうと思います。

個別にご覧いただきますと、ビジョンケアは、上期では販売減となりました。下期はコロナ禍の影響もありましたが、上期からの反動で、通期としてはほぼ通年並みの数量を上げることができました。

不織布については、上期はおむつ、マスク、医療用ガウン向けの販売が堅調に推移しました。下期は、少し落ち着きが出てきたのだろうというような動きとなりました。

歯科材に関しても、上期は販売減となりましたが、下期はおおむね前年並みまで回復してきている動きが、この増減のグラフの中に入っています。

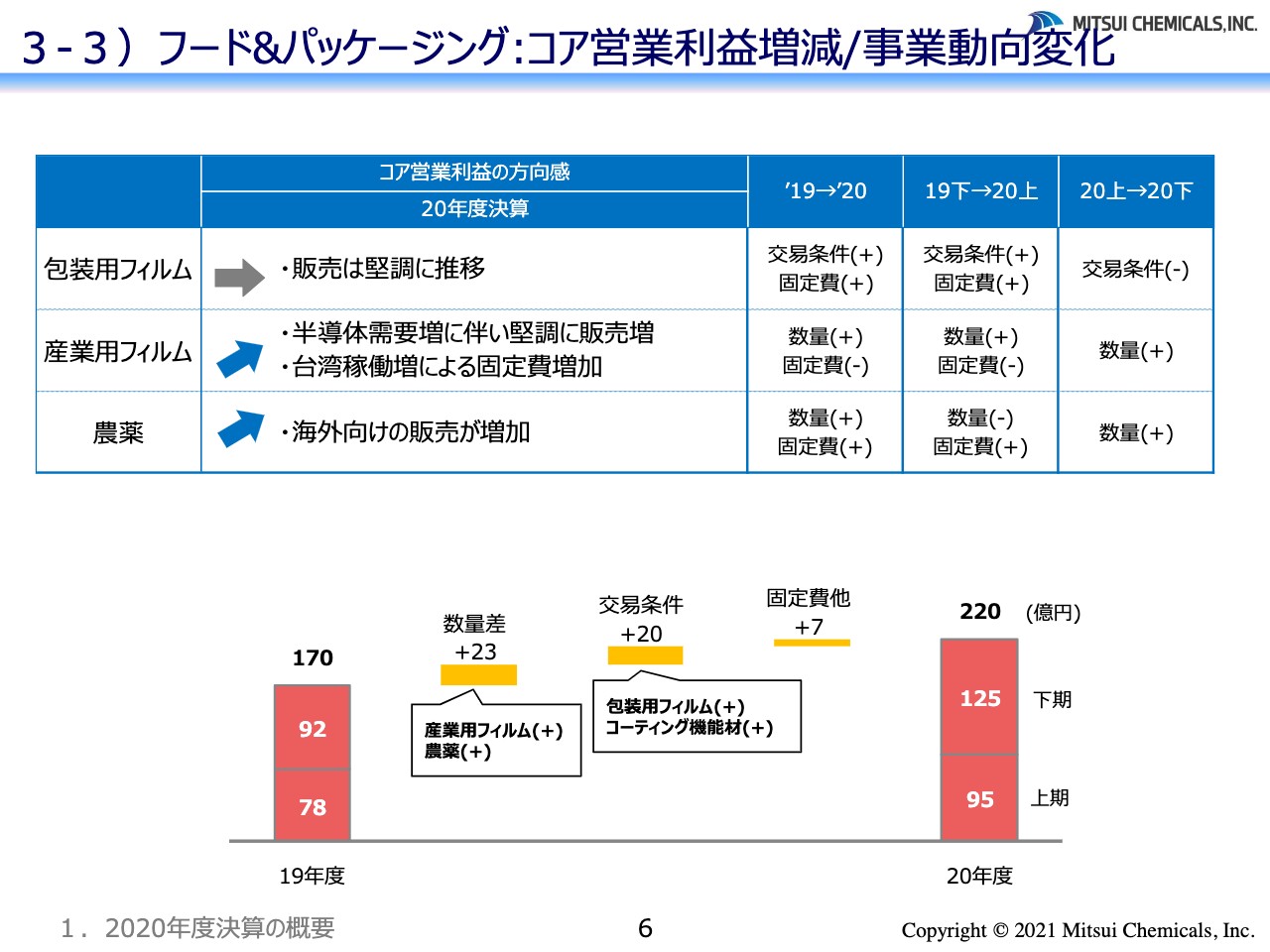

3-3)フード&パッケージング:コア営業利益増減/事業動向変化

フード&パッケージングについてです。営業利益は2019年度の170億円が2020年度の220億円となり、数量差、交易条件、固定費のそれぞれがプラスになっています。まず、包装用フィルムの販売については堅調に推移しました。

また、産業用フィルムは、半導体の需要増に伴い、堅調に販売増となっています。一方で、「イクロス」の新たな設備が台湾で稼働していることによる固定費の増加もありました。農薬については、海外向けに販売が増加した状況です。

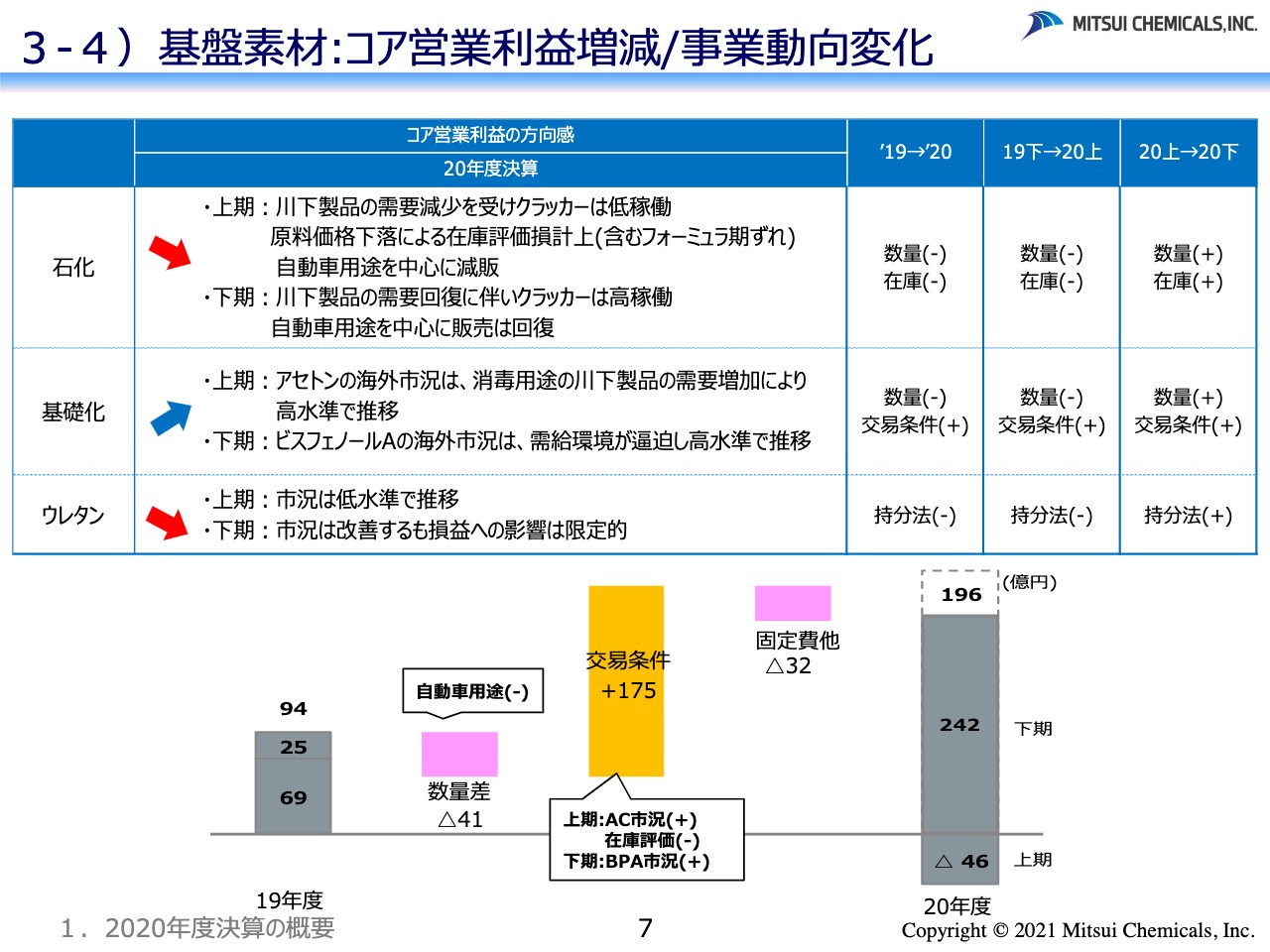

3-4)碁盤素材:コア営業利益増減/事業動向変化

基盤素材についてです。コア営業利益は2019年度の94億円が、2020年度は196億円となり、非常に大きな増益となっています。数量的には、やはり自動車生産の影響を受けましたが、交易条件は非常に大きく改善している状況です。

まず、石化としては、上期はクラッカーが低稼働となったことにより、自動車用途の販売を中心に減販、そして、在庫評価損の計上といった動きがありました。下期に入りますと、自動車用途を中心に販売は回復基調に入っている状況です。

基礎化については、「アセトン」が上期の市況で高騰しました。一方、下期は「ビスフェノールA」が高騰したという動きになります。

ウレタンに関しても、上期は低水準でしたが、下期の市況は改善傾向に入ってきました。

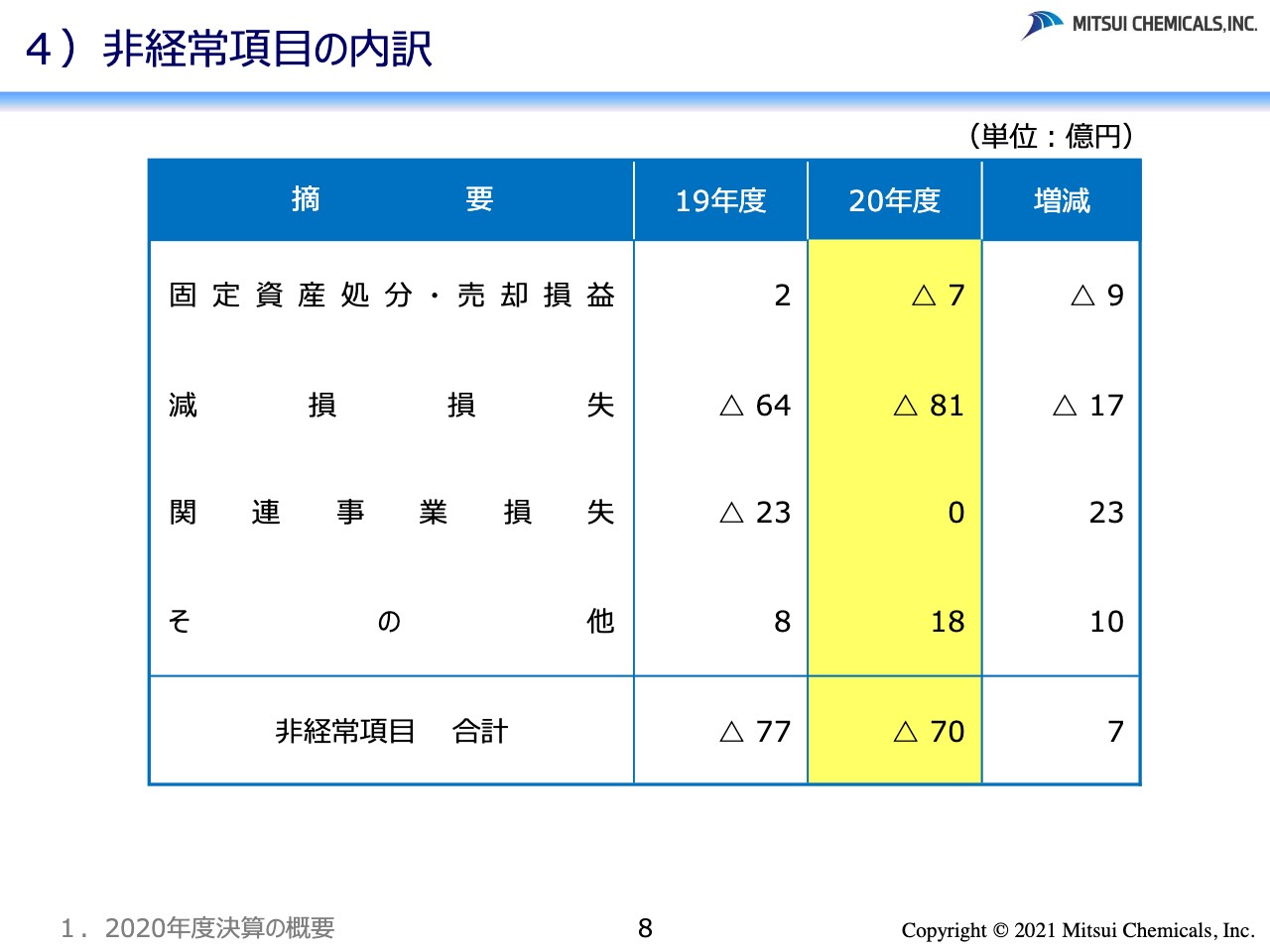

4)非経常項目の内訳

セグメントの動きはこのようになりました。そのセグメントのコア営業利益の主体になりますが、非経常項目の内訳については、合計で見ますと、2019年度並みの動きであったというかたちでご覧いただければと思います。

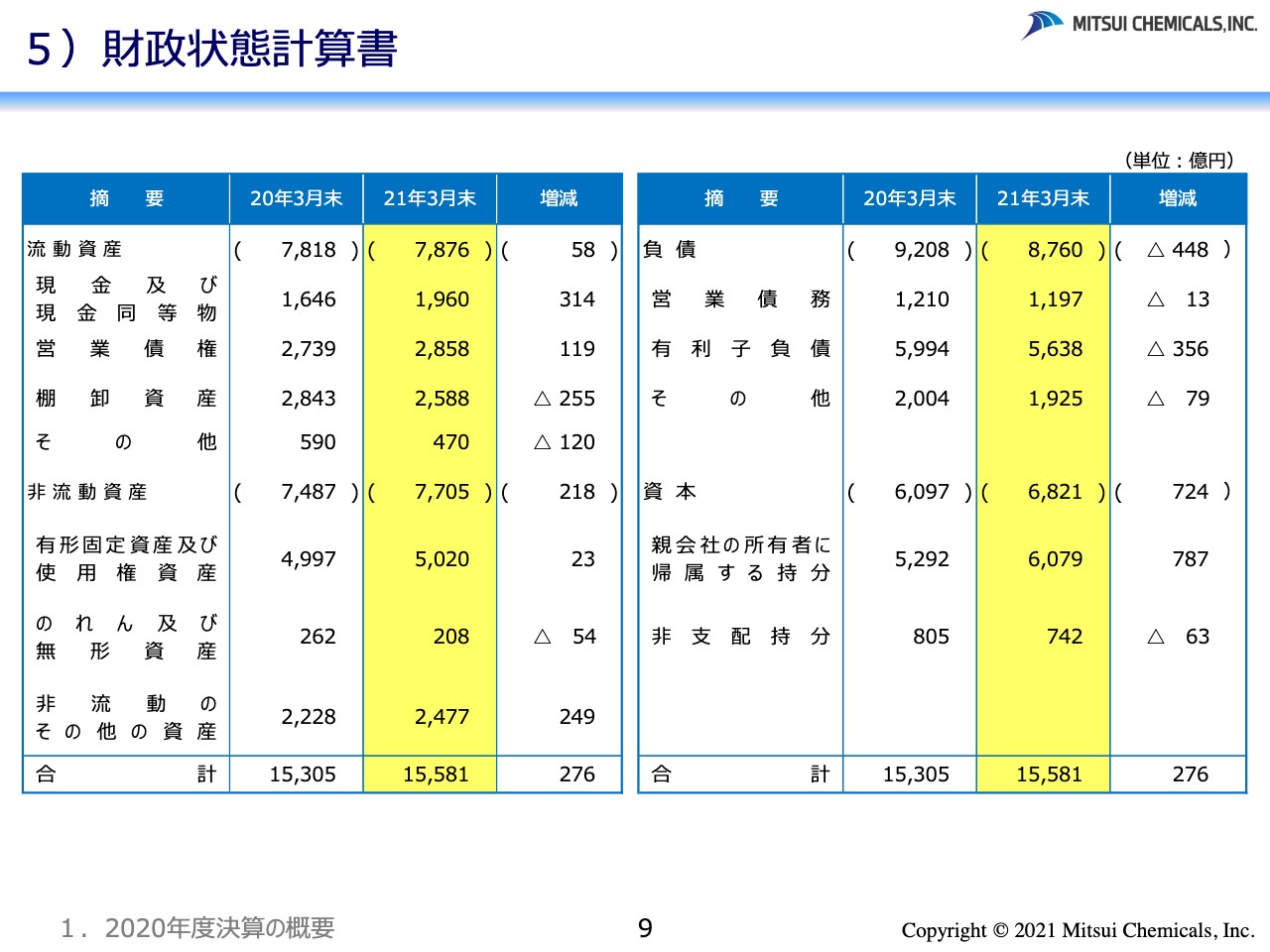

5)財政状態計算書

続いて、バランスシートについてです。資料の合計欄を見ますと、276億円と増加しています。増減については、現預金で300億円を超えるような増加となりますが、ちょうど2020年の中間期における現預金2,300億円レベルまで上がりました。現在は、それを抑え込むような方向で動いていると、ご覧いただければと思います。

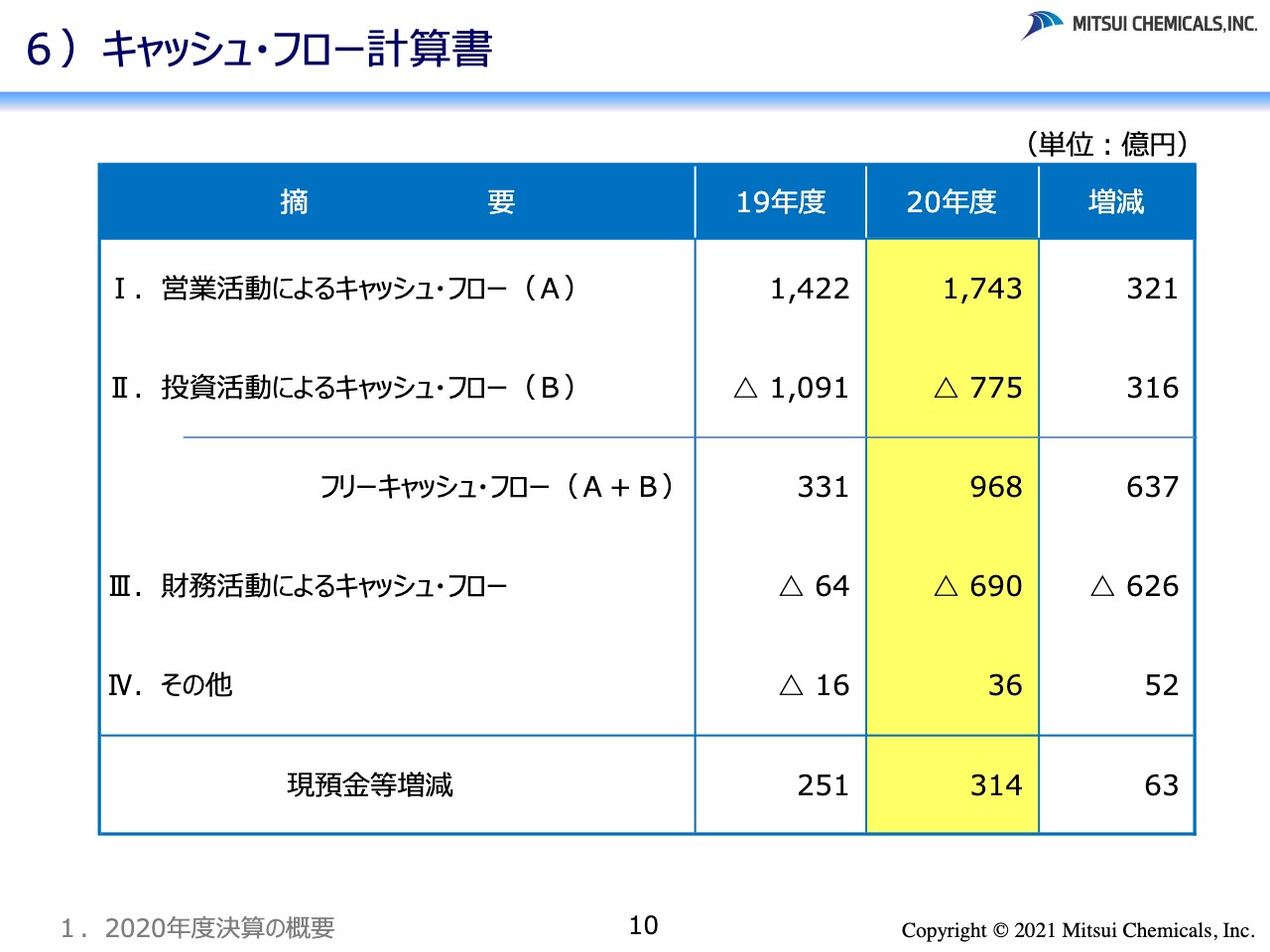

6)キャッシュ・フロー計算書

キャッシュ・フローについてご説明します。営業活動によるキャッシュ・フローは、今期の2020年度で1,743億円ということで、非常に大きな金額となり、利益の増加となったこともありますが、運転資金が改善したという動きになります。

一方、投資活動によるキャッシュ・フローは、2020年度で775億円というかたちで投資抑制に動いた部分もあり、結果としてフリーキャッシュ・フローは1,000億円に近い968億円となりました。財務活動によるキャッシュ・フローについては、返済のほうに動いているというかたちでした。

以上が、2020年度の決算の状況です。

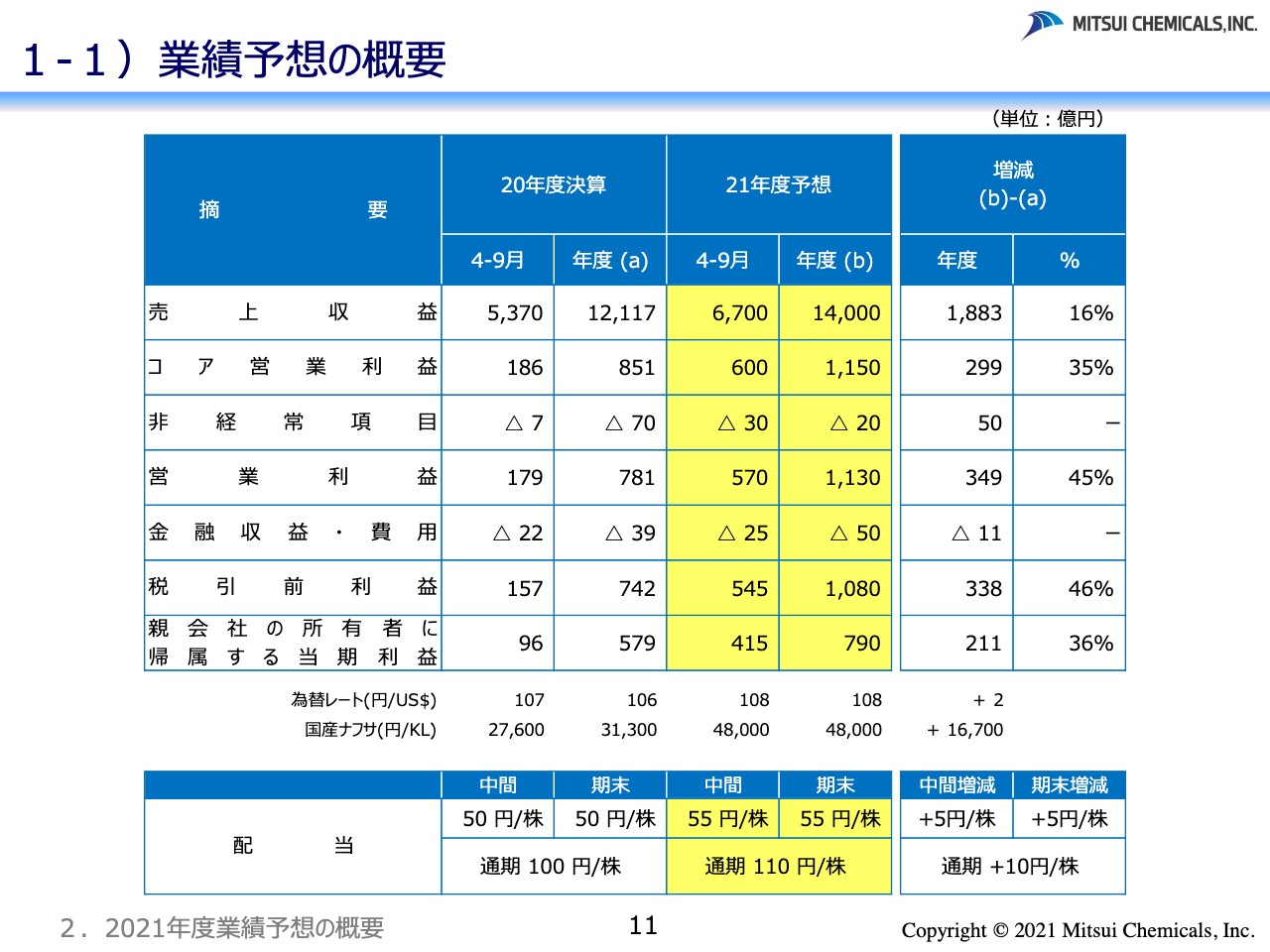

1-1)業績予想の概要

続いて、2021年度の予想についてご説明します。資料の表にありますように、2021年度の予想におけるコア営業利益については、1,150億円となりました。これを計画しているということで、過去の日本基準という差はありますが、過去最高益を計画していきたいと思っています。また、表の下部に記載している当期利益についても、790億円と、これまでにない金額を計画しています。

このような2020年度からの増益の動きも受けまして、配当は資料に記載していますように、中間で55円、期末で55円、通期で110円と、通期にて10円の増配を計画しています。ただ、資料に記載している配当の上部分をご覧いただきますと、為替レートは108円、国産ナフサは48,000円で見込んでいます。

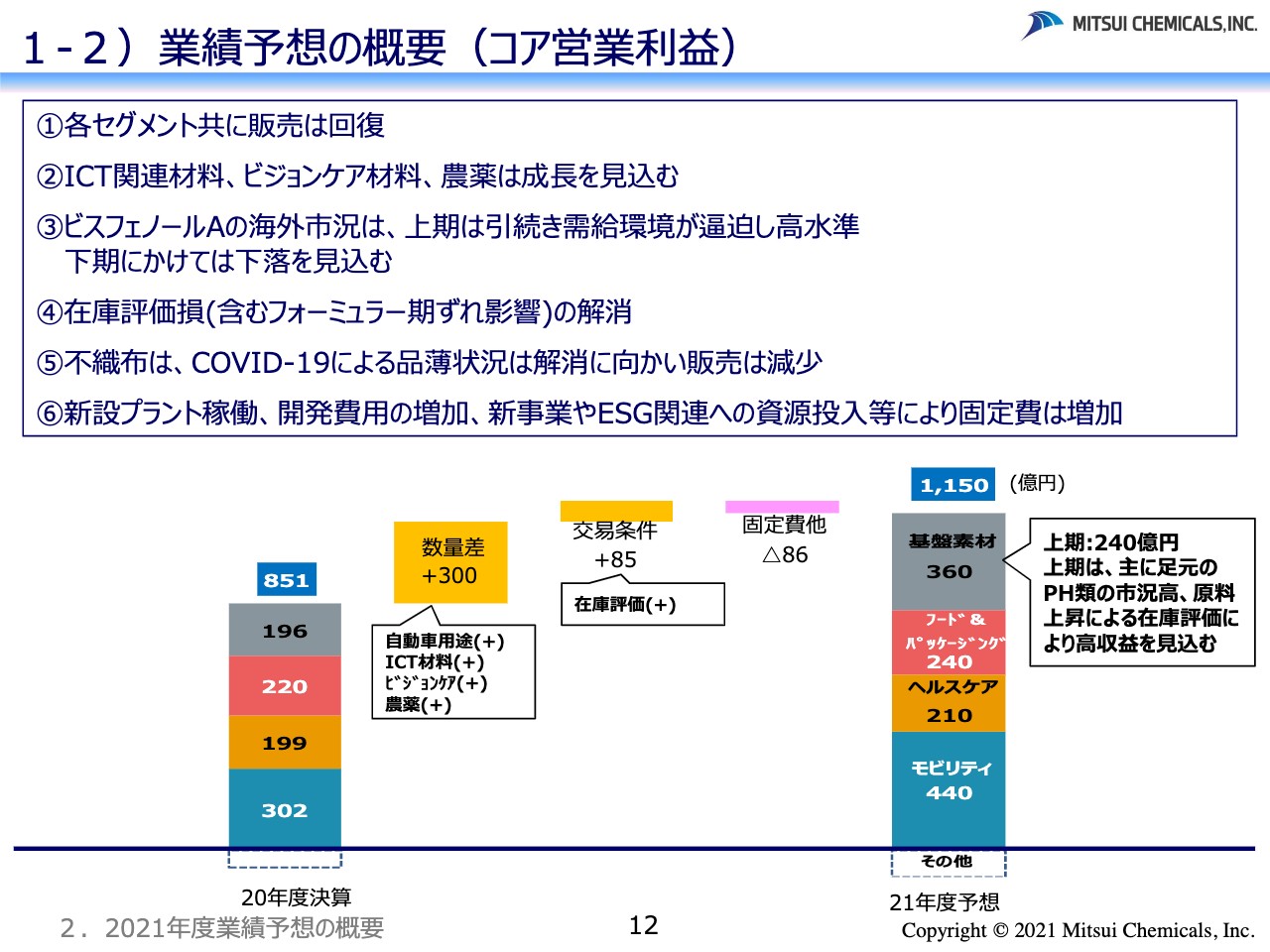

1-2)業績予想の概要(コア営業利益)

コア営業利益について、全体のグラフを見ますと、2020年度の851億円に対して、2021年度では1,150億円を計画しています。各セグメント共に、全体的に販売は回復基調であるということになります。

ICT関連材料やビジョンケア材料、農薬は、成長を見込んでいます。一方で、「ビスフェノールA」の海外市況については、今は高水準をキープしていますが、下期にかけては下落を見込んでいるという状況です。

また、2020年度にありました、在庫評価損については解消する見込みです。不織布に関しては、COVID-19による品薄状況が解消に向かうということで、販売が減少するのだろう、と見通しを立てています。

そして、新規プラントの稼働も立ち上がり、今まで抑えざるをえなかった開発へのアクセルも踏んでいく見込みです。さらに、新事業やESG関連への資源の投入などに積極的に取り組んでいきますので、固定費は増加するという見通しになります。

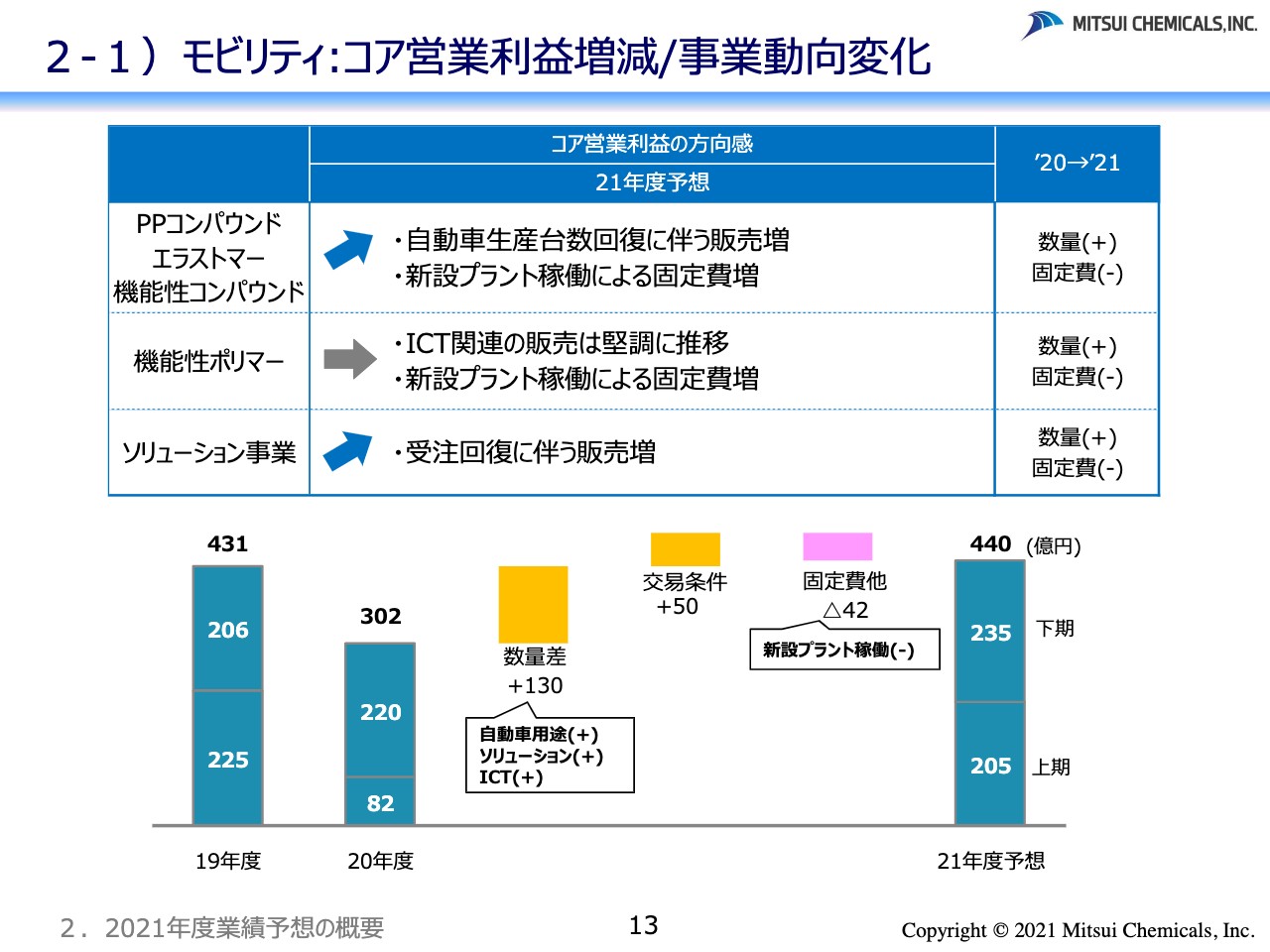

2-1)モビリティ:コア営業利益増減/事業動向変化

モビリティについてです。2019年度の431億円に対して、2020年度は302億円、そして2021年度の予想は440億円です。資料の上部に書いていますように、自動車の販売台数の回復が考え得るということ、一方で固定費は、新設プラントの稼働があり、増えると見込んでいます。

機能性ポリマーについては、ICT関連の販売は堅調ということ、また、新設プラントの稼働による固定費増があります。ソリューション事業においては、展示会などにより、受注回復もあるだろうと販売増を見込んでいる状況です。

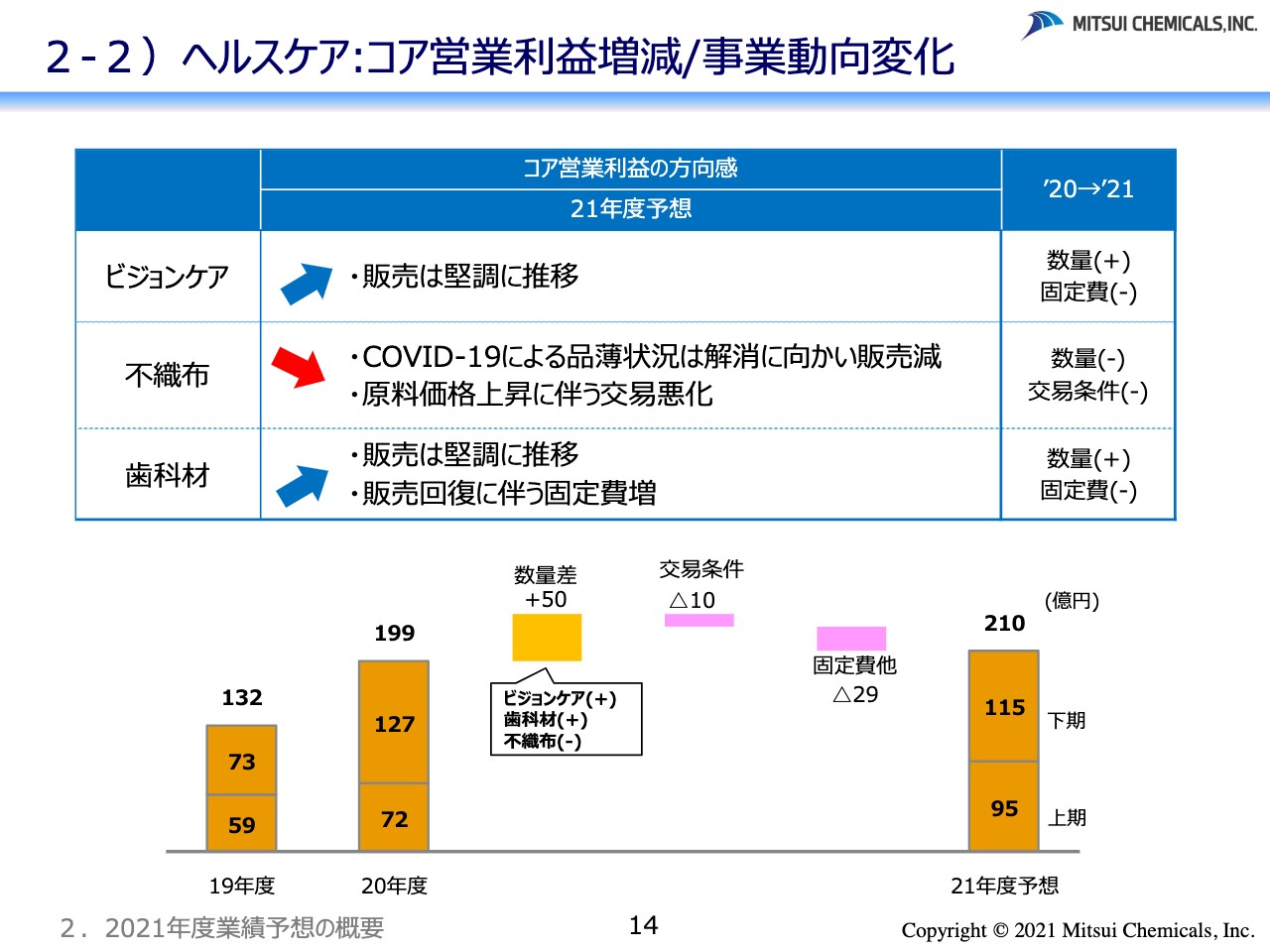

2-2)ヘルスケア:コア営業利益増減/事業動向変化

ヘルスケアについてです。2019年度の132億円に対して、2020年度は199億円、そして2021年度は210億円の見通しとなっており、ビジョンケアの販売は堅調に推移するだろうと思っています。不織布は、COVID-19による品薄状況が解消に向かい、販売減を見込んでいますが、ナフサの価格上昇ということで、やはり交易条件の悪化が表れてくるだろうという見通しです。

歯科材については、販売は堅調に推移しますが、販売回復に伴い、固定費も増えるという見通しにしています。

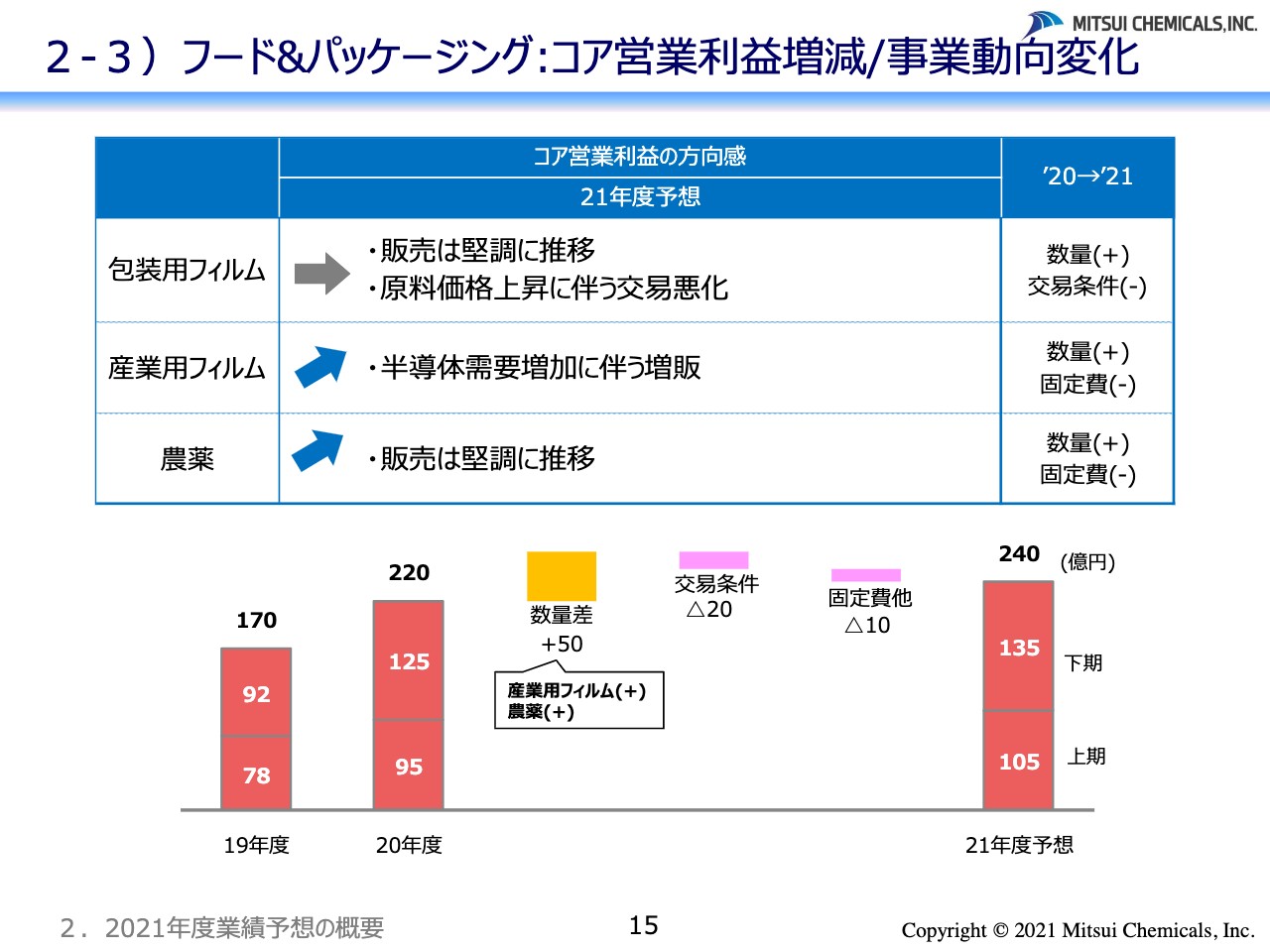

2-3)フード&パッケージング:コア営業利益増減/事業動向変化

フード&パッケージングについてです。2019年度の170億円に対して、2020年度は220億円、そして2021年度は240億円という見通しです。包装用フィルムについては、販売は堅調に推移しますが、原料価格の上昇がありますので、交易条件的には厳しいだろうと見込んでいます。

産業用のフィルムは、半導体の需要が増加するだろうということで、増販する見通しです。農薬についても販売は堅調に推移するといった見通しにしています。

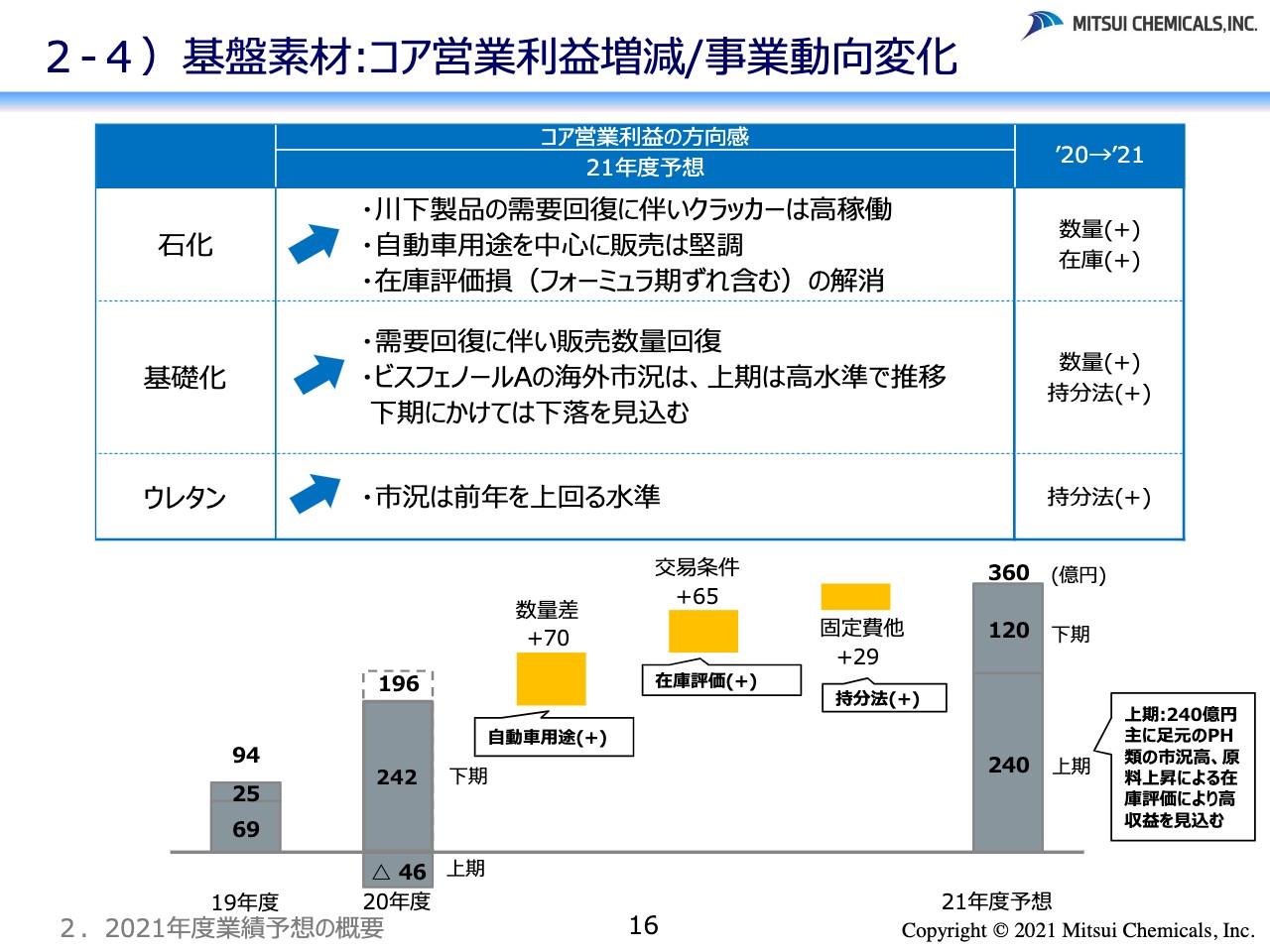

2-4)碁盤素材:コア営業利益増減/事業動向変化

続いて基盤素材についてです。2019年度が94億円、2020年度が196億円に対して、2021年度の予想は360億円と大きな増益を見込んでいます。

まず、石化については、川下製品の需要回復に伴い、クラッカーは高稼働となり、また、自動車用途を中心に販売は堅調になると見込んでいます。そして、在庫評価損の解消の動きがあります。

基礎化は、販売数量が回復する見通しです。「ビスフェノールA」の海外市況は、上期は高水準で推移して、下期にかけては下落を見込んでいます。

ウレタンについては、市況は前年を上回る水準をキープできるだろうという見通しにしています。

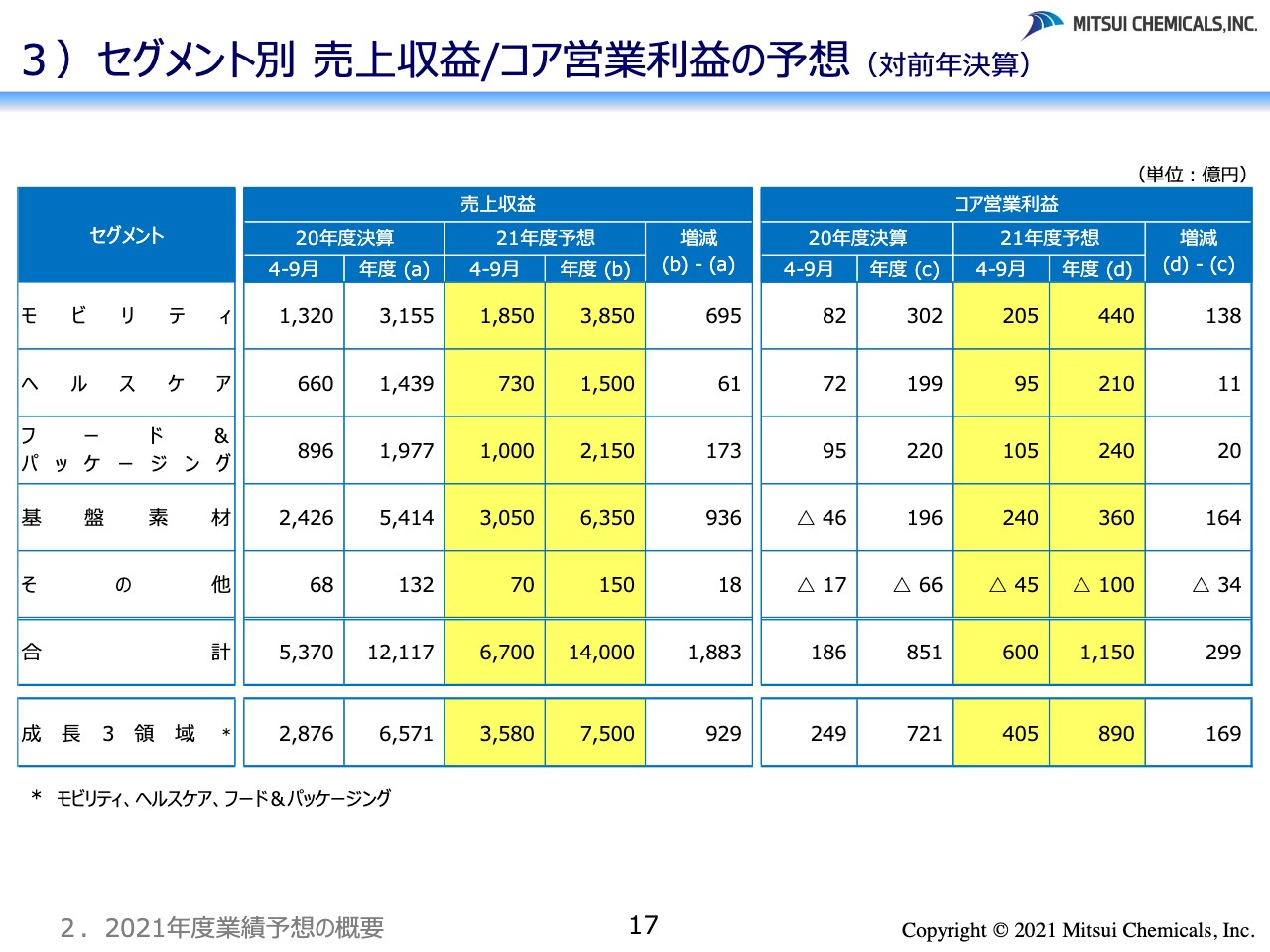

3)セグメント別 売上収益/コア営業利益の予想(対前年決算)

以上を表にまとめたのが資料17ページです。後ほどご覧いただければと思います。

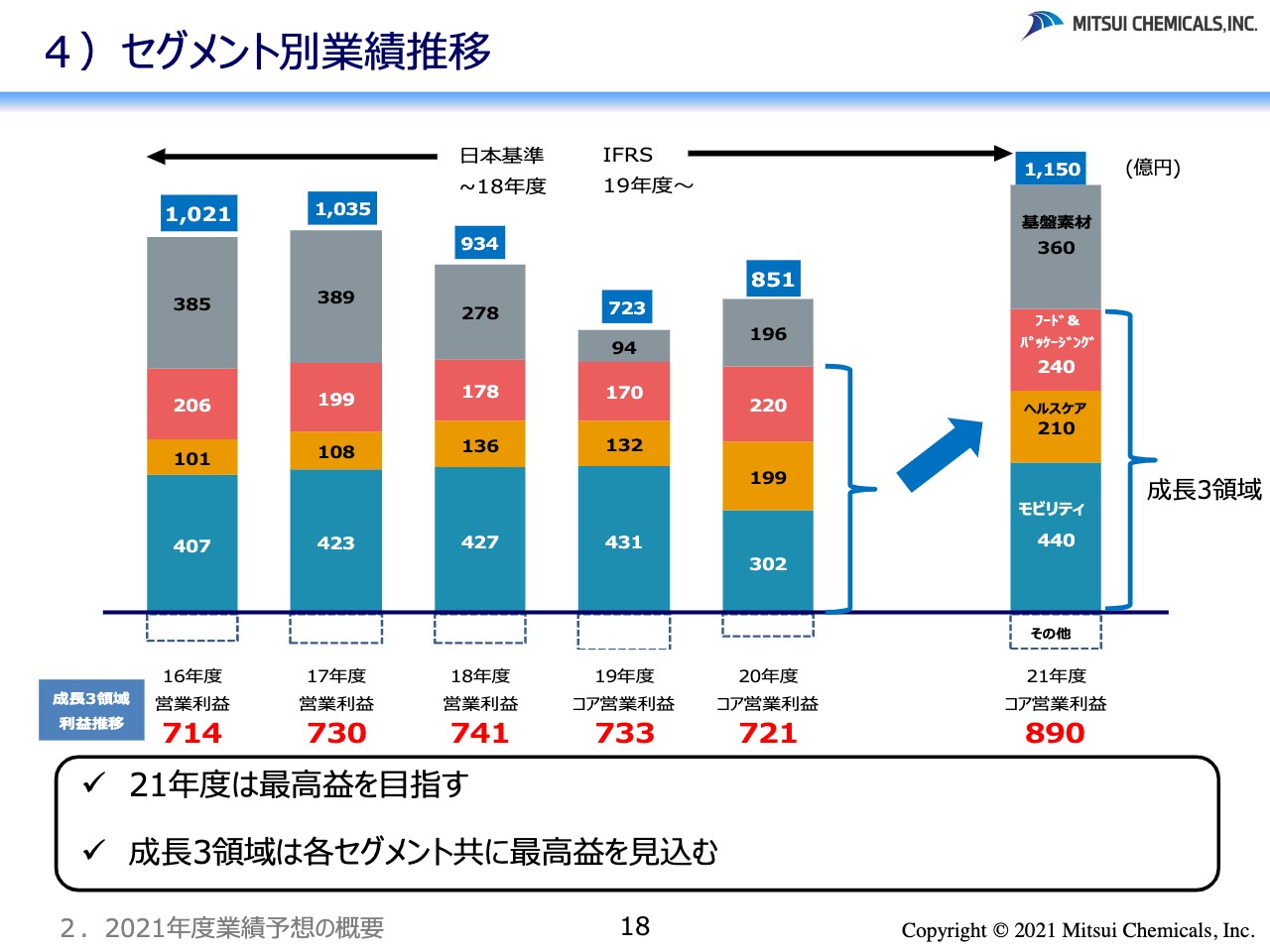

4)セグメント別業績推移

セグメント別の業績推移をまとめています。2016年度から2021年度までを並べていますが、先ほどもお伝えしたように、2021年度は最高益を目指します。資料の下部にある、成長3領域の利益推移については、各セグメント共に、最高益を見込むかたちになっています。

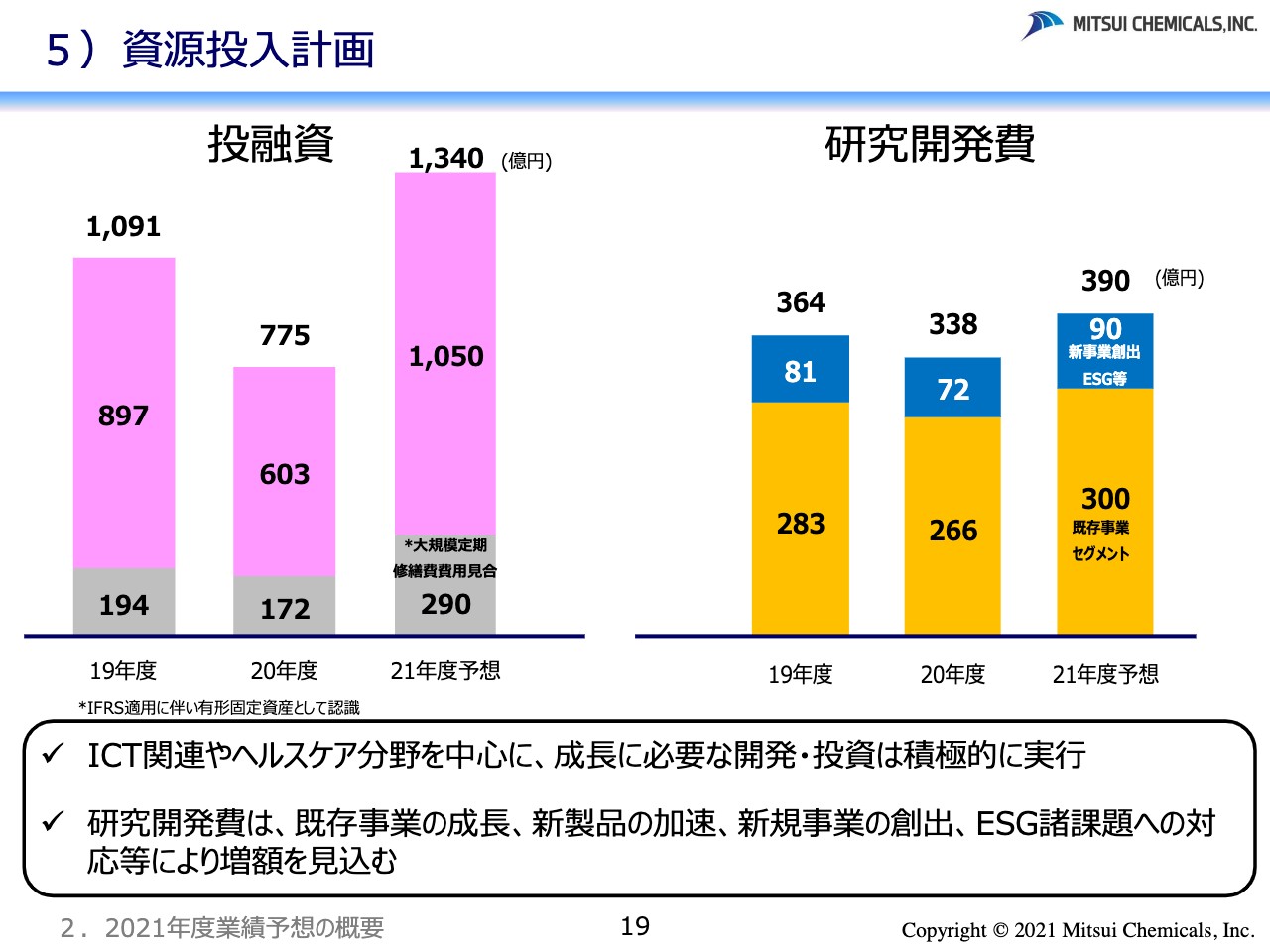

5)資源投入計画

資源の投入計画については、資料の左側に記載している、投融資の1,340億円が2021年度の予想です。コアアクセルを踏む部分の研究開発費についても、390億円の資源投下をするという計画であり、積極的に資源投下を注入するという動きがあります。

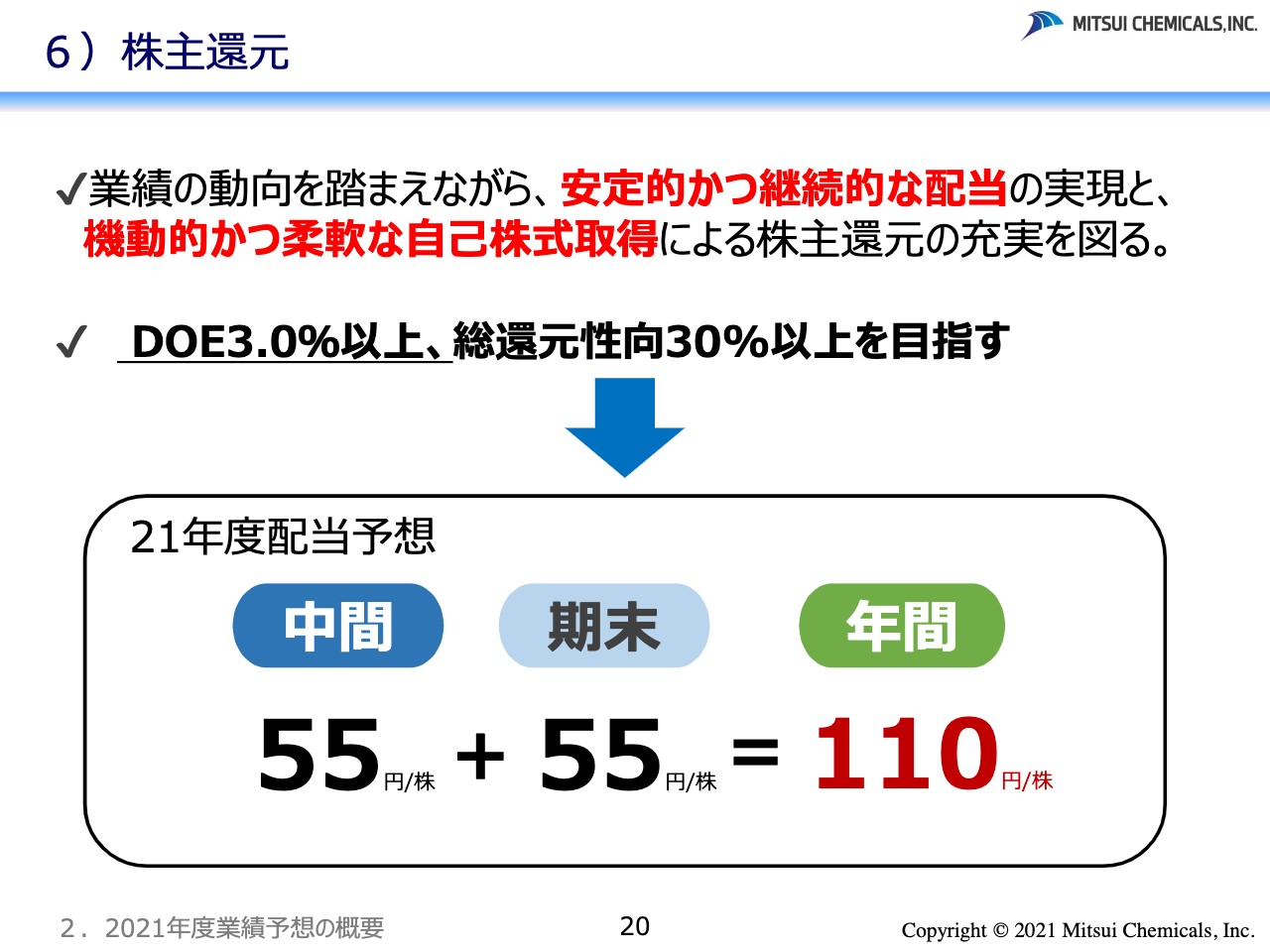

6)株主還元

このようなところと、業績の動向を踏まえながら、株主のみなさまへの還元についても、安定的かつ継続的な配当を実現していきます。

また、機動的かつ柔軟な自己株式取得を組み合わせて、株主還元の充実を図ります。 具体的には、DOE3パーセント以上、総還元性向30パーセント以上を目指すというところで、今回の配当については、中間で55円、期末で55円、年間で110円を計画しています。

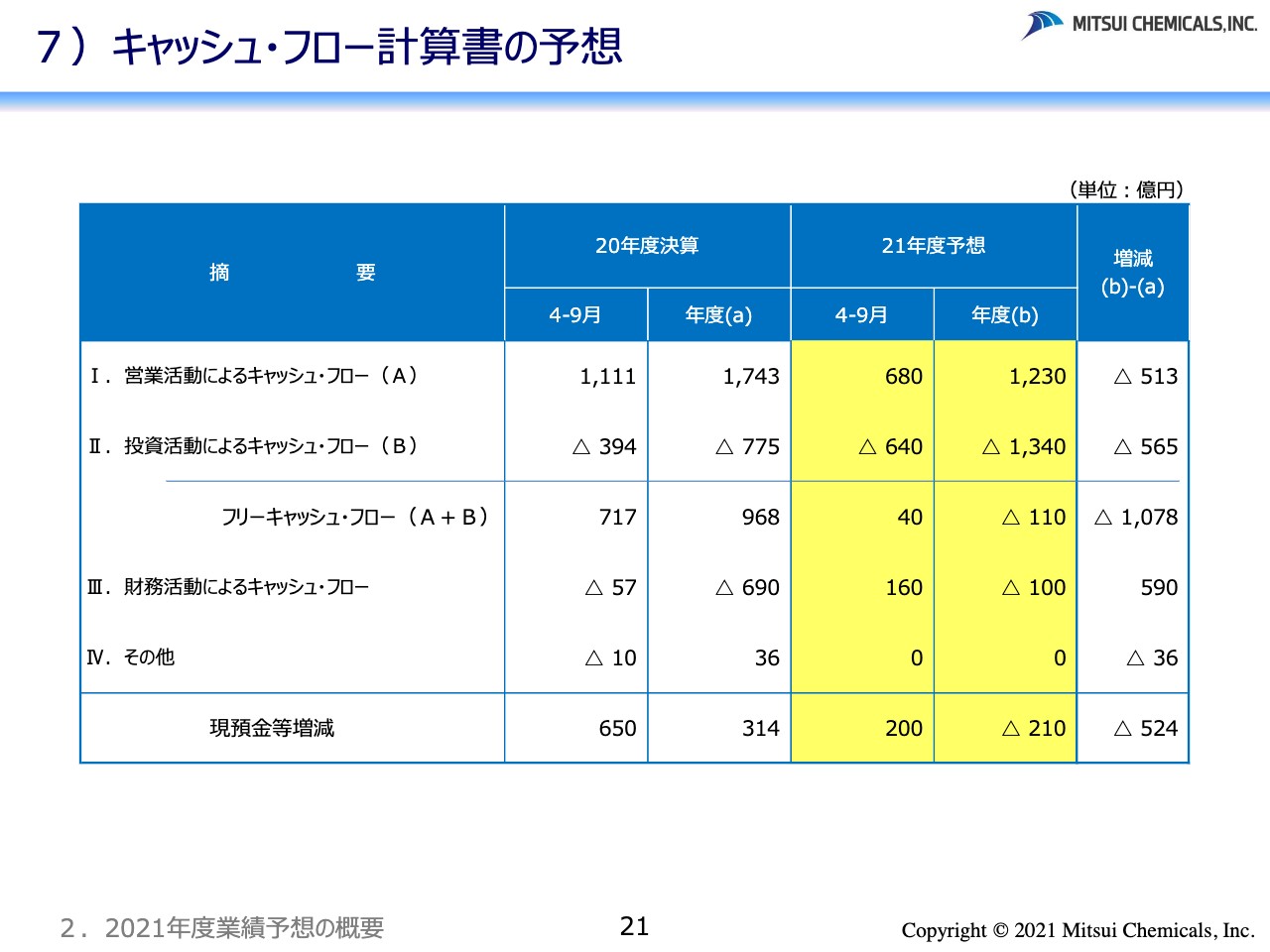

7)キャッシュ・フロー計算書の予想

最後になりますが、キャッシュ・フローの予想についてです。2021年度の年間における営業キャッシュ・フローは、1,230億円を見込んでいます。また、投資活動によるキャッシュ・フローは、投融資にて資源投下を注入していく年になるということで、1,340億円としています。

したがって、フリーキャッシュ・フローはマイナスというポジションにはなりますが、さらに翌年以降もしっかりと利益に繋げていけるように、資源投下に注入していくという計画です。

少し急ぎ足になりましたが、以上が2020年度決算及び2021年度の業績予想の説明でございました。