2021年5月7日に行われた、ローランド株式会社 2021年12月期第1四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ローランド株式会社 上席執行役員 経営企画担当 田村尚之 氏

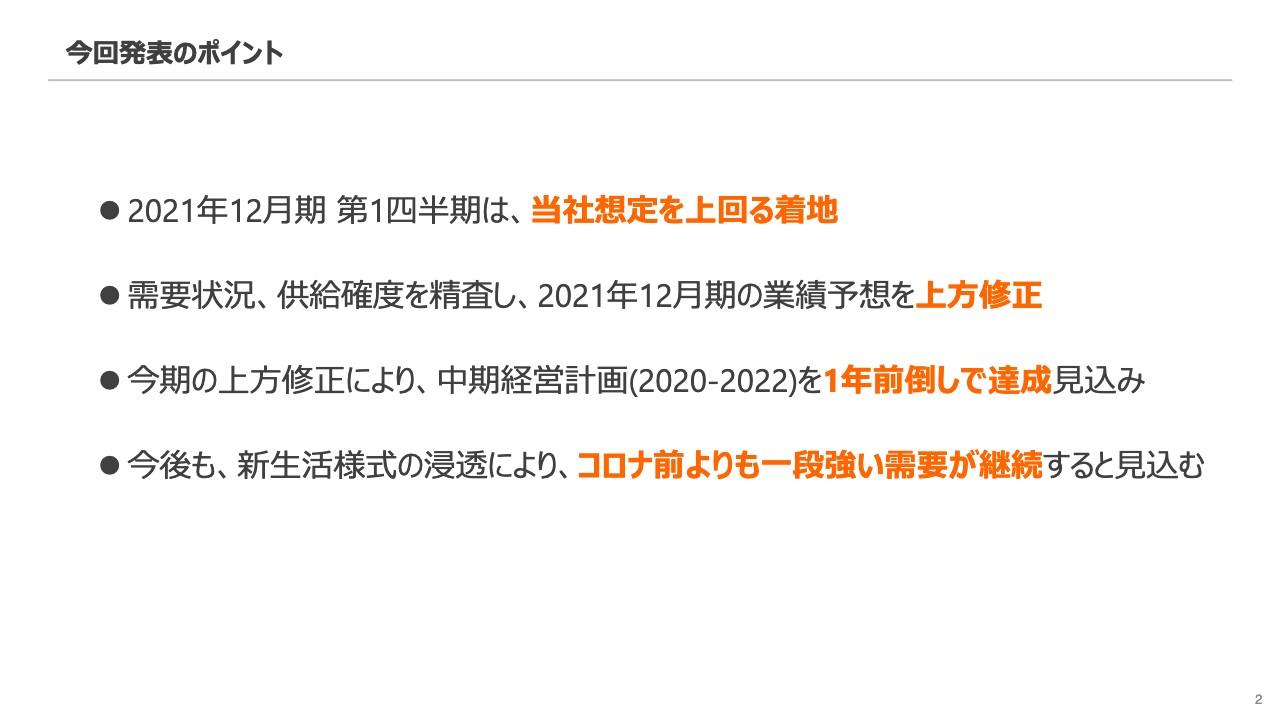

今回発表のポイント

田村尚之氏:経営企画の田村です。本日はご参集いただきありがとうございます。それでは、私から説明をさせていただきます。

今回の発表のポイントは、第1四半期の好調な業績と、それを受けた予想の修正になります。修正予想が達成された場合、すでに開示している中期経営計画の1年前倒しでの達成となります。

コロナ前よりも、一段高い水準の需要継続を見込んでいます。それでは、順にご説明します。

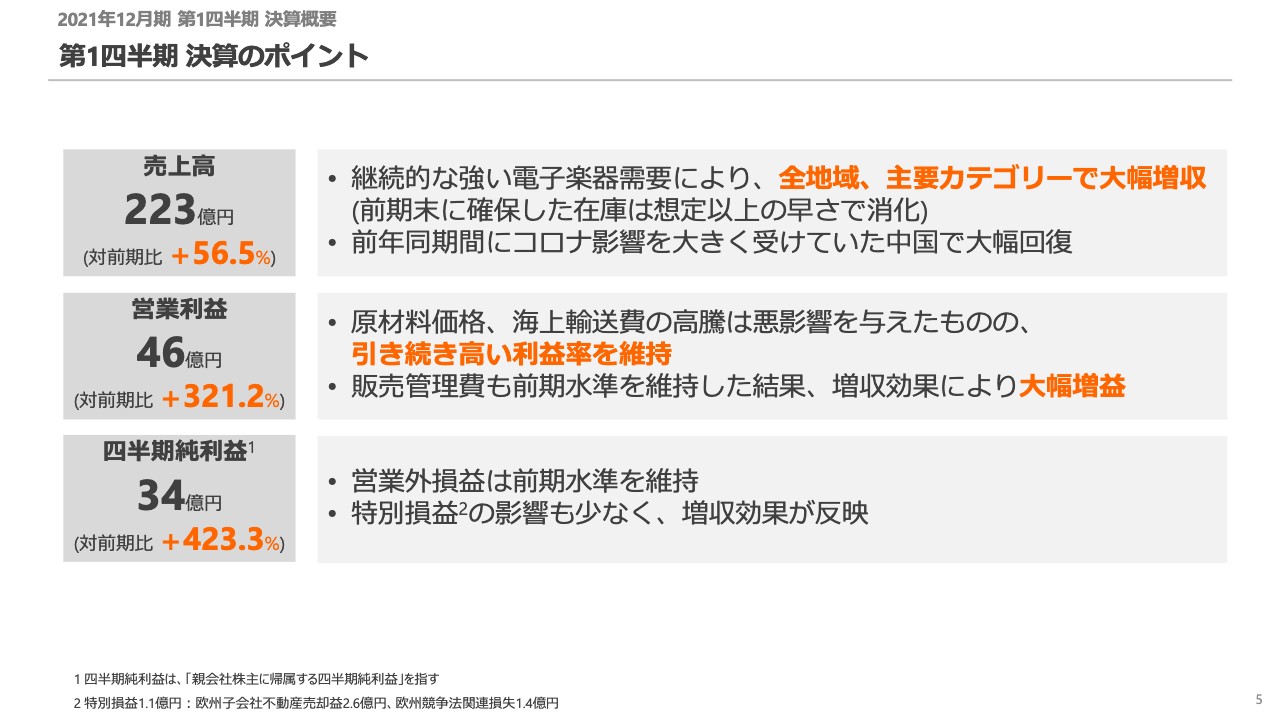

第1四半期 決算のポイント

第1四半期の決算概要です。売上高は223億円、前期比で56パーセント増となりました。電子楽器の継続的な強い需要により、全地域、主要カテゴリーで大幅増収となっています。

営業利益は46億円、前期比で321パーセントアップしました。原材料価格や海上輸送費の高騰がありましたが、引き続き高い利益率を維持し、販売管理費も前期水準を維持した結果、増収効果で大幅増益となっています。

四半期純利益は34億円、前期比で423パーセントアップとなりました。営業外損益は前期水準を維持し、特別損益の影響も少なかったため、増収効果がそのまま反映されたかたちになっています。

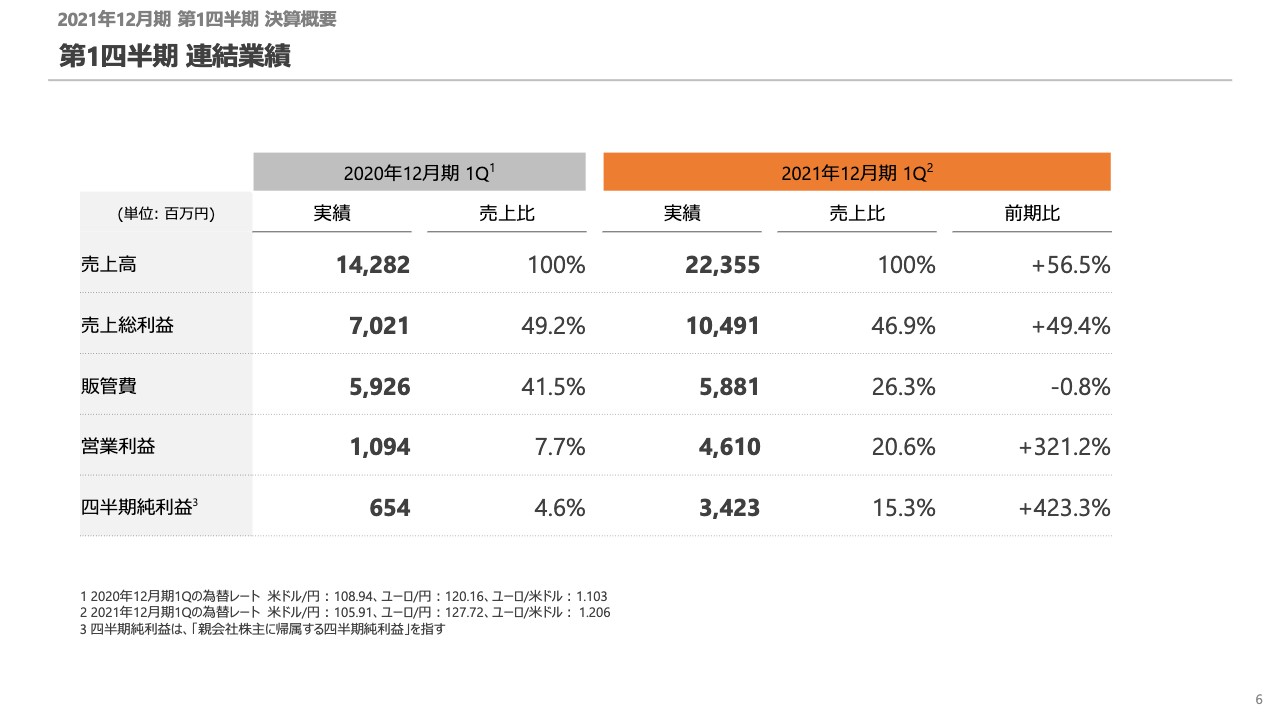

第1四半期 連結業績

こちらは連結業績の概要の一覧です。

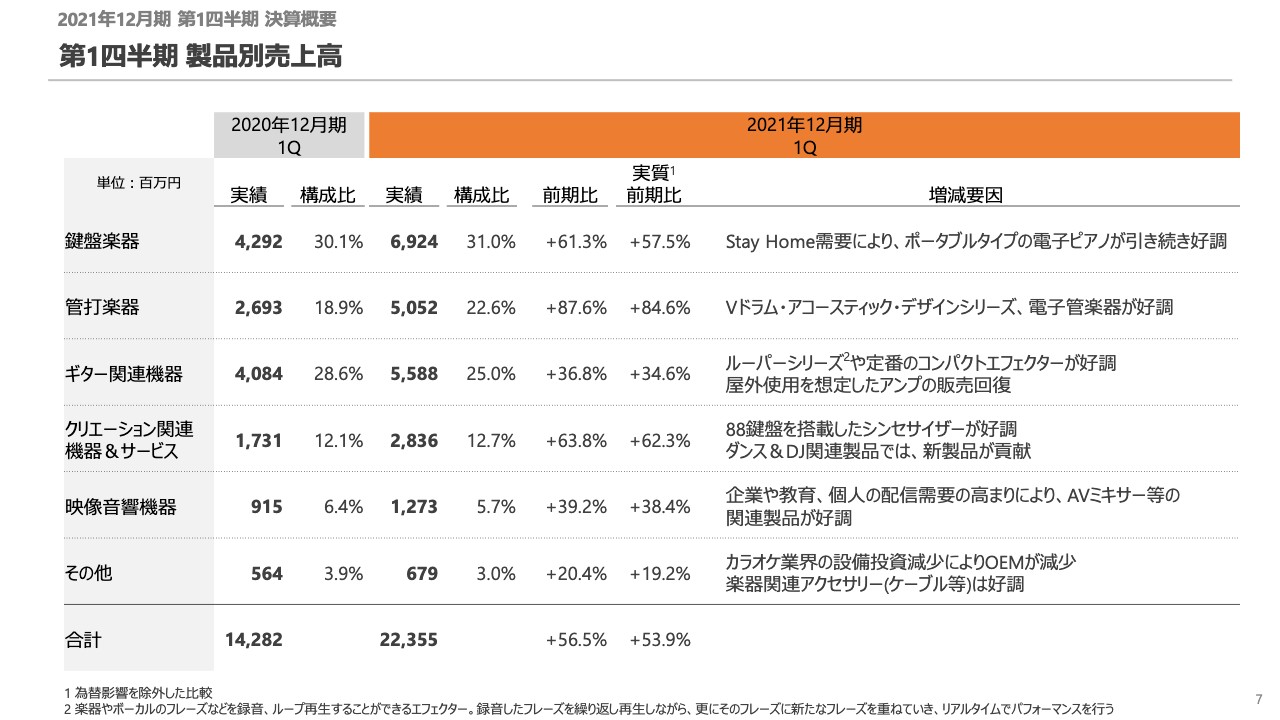

第1四半期 製品別売上高

売上高からご説明します。こちらが、製品群別の売上高になります。ご覧のとおり、全般的に、前年同期比で大きく増収となっています。この中で、特に金額インパクトが大きいのは、ピアノを含む鍵盤楽器です。増収の比率では、ドラムを含む管打楽器が伸びています。

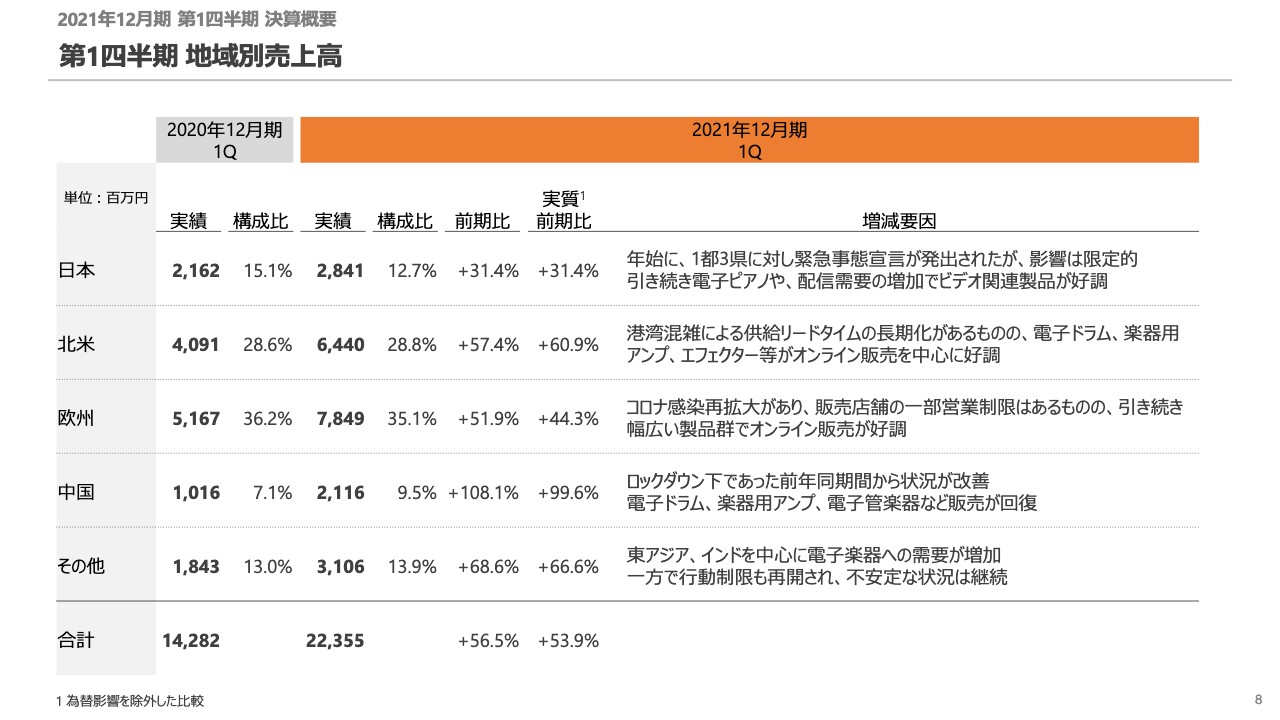

第1四半期 地域別売上高

地域別の売上高です。こちらも、全地域で好調です。金額インパクトは欧米が大きく、比率では中国が伸びています。特に中国は、ロックダウンの影響で昨年の実績が若干落ち込んでいましたが、今回の第1四半期では大きく改善しています。

昨年、ロックダウンにより教室が閉まってしまったことが要因で、やや調子を落としました。それにより教育需要の落ち込みがありましたが、前期の後半から教室営業を再開し、教育需要も徐々に回復しています。

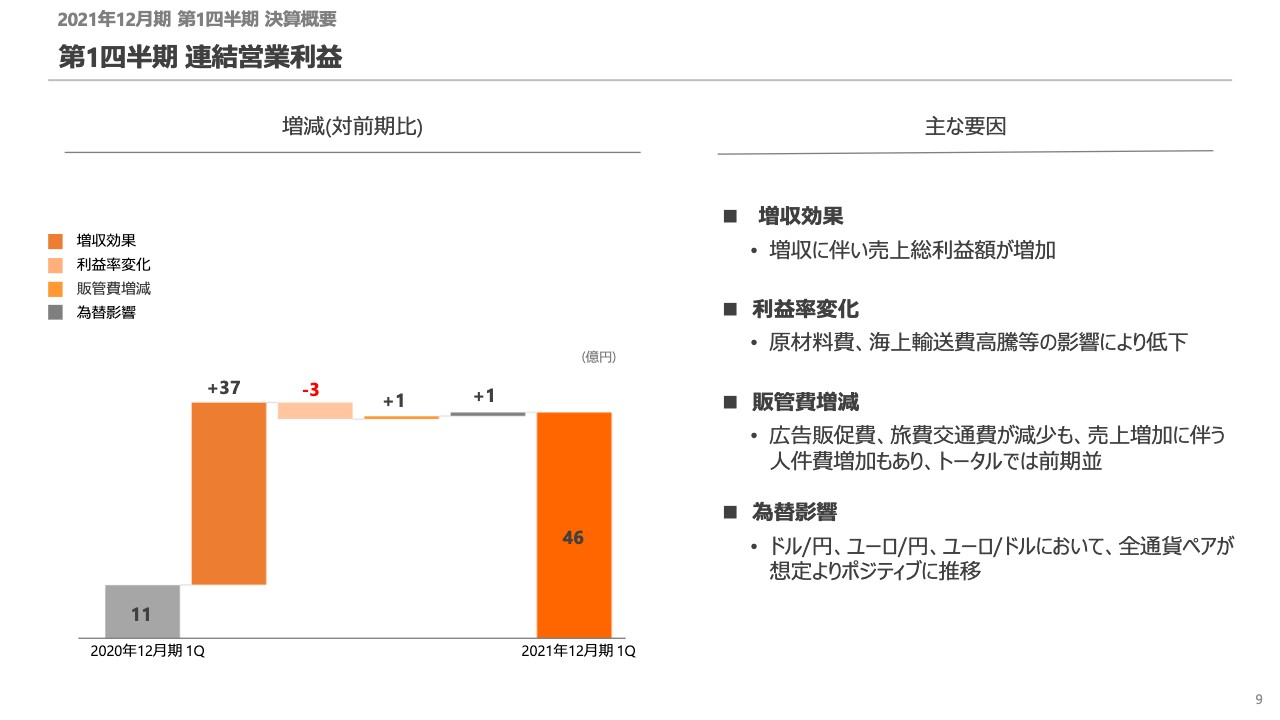

第1四半期 連結営業利益

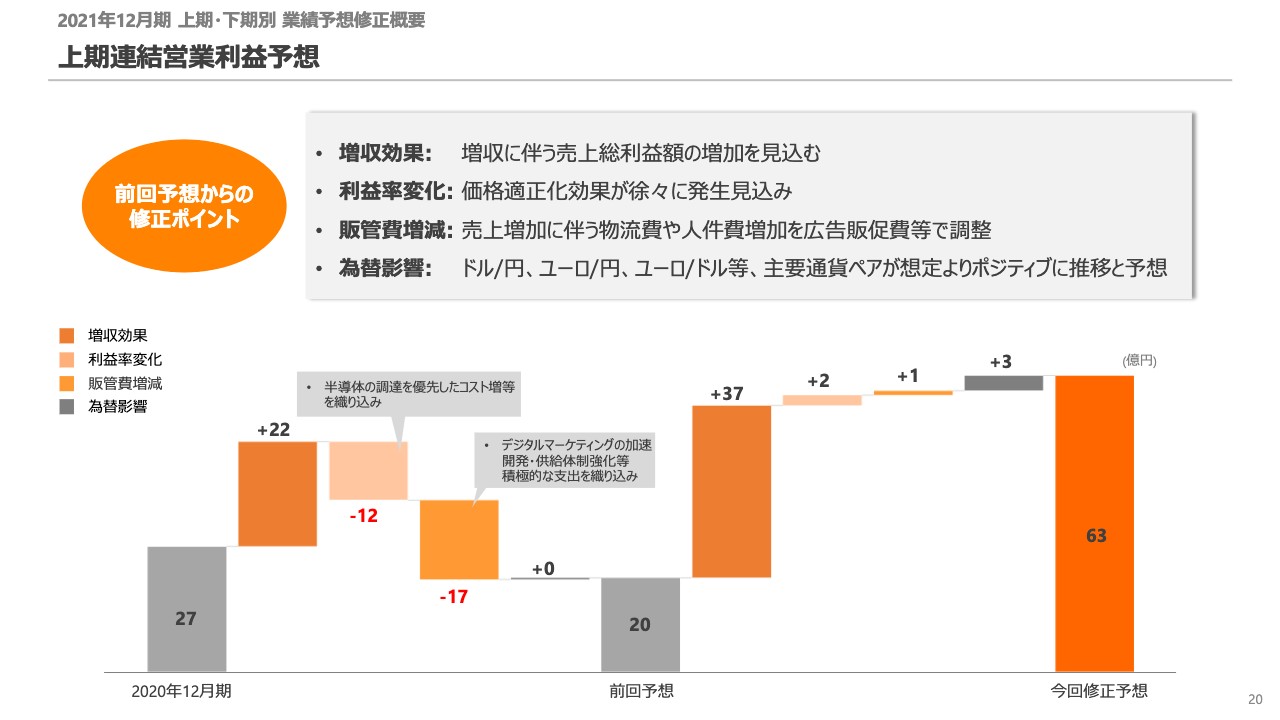

連結営業利益についてですが、昨年が11億円です。増収効果がプラス37億円でした。利益率変化がマイナス3億円ですが、これは原材料費や海上輸送費高騰の影響によるものです。

販管費の増減はプラス1億円になっていますが、中身にはバラツキがあります。広告販促費や旅費交通費は減少しましたが、売上増加に伴う人件費増加等もあり、トータルでは前期並みになっています。

為替影響はプラス1億円で、ドル/円、ユーロ/円、ユーロ/ドルの全通貨ペアで想定よりポジティブに推移しました。

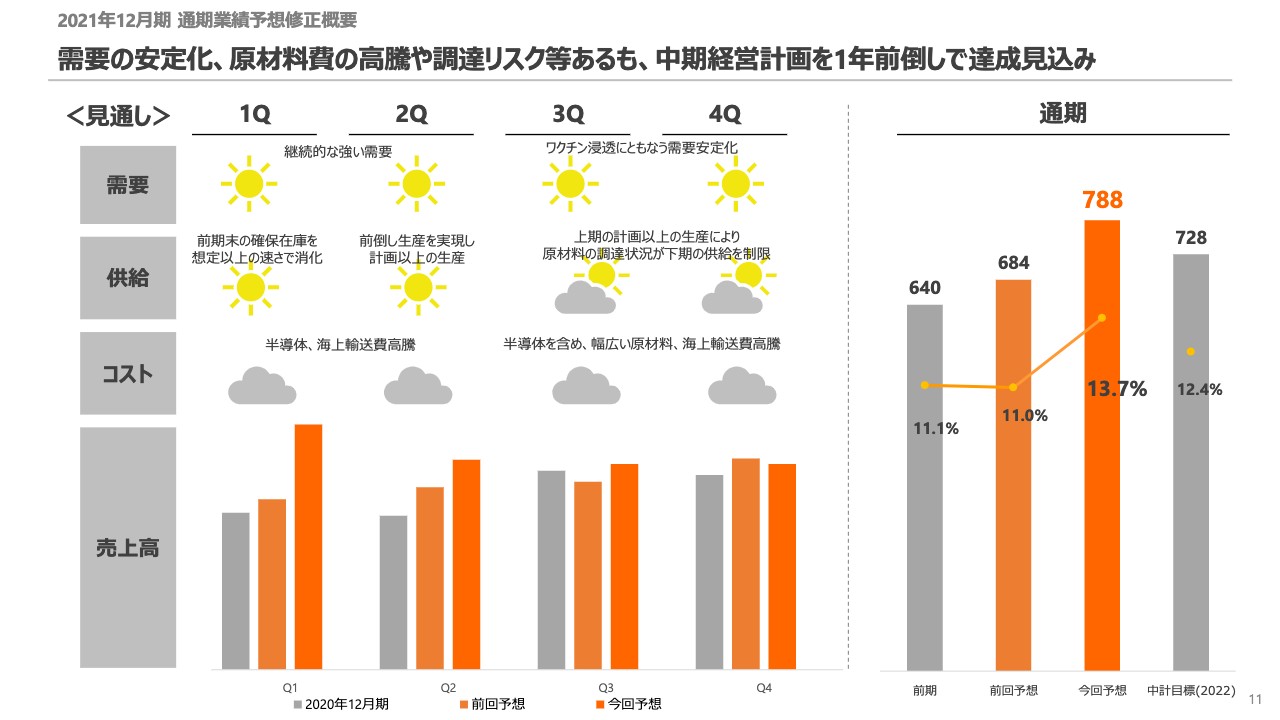

需要の安定化、原材料費の高騰や調達リスク等あるも、中期経営計画を1年前倒しで達成見込み

通期の業績予想修正の概要をご説明します。こちらは修正した予想を前提に整理しています。需要と供給、コストというところで、まず需要ですが、第1四半期はご説明したとおり非常に好調でした。

第2四半期も引き続き、高く強い需要が継続すると見込んでいます。第3四半期以降、下期はワクチンの浸透に伴いコロナ前よりも一段高いレベルで安定すると見込んでいます。

供給については、昨年末は我々の主力工場であるマレーシアでの新型コロナウイルスの感染拡大に対応し、在庫を大きく積み上げました。これが第1四半期に、想定以上の速さで消化されました。

第2四半期では、引き続き前倒し生産や計画以上の生産を実現し、供給にキャッチアップしていこうと考えていますが、その影響により、第3四半期や第4四半期など下期の材料の調達が、かなりの制約になってくると見込んでいます。

コストについては、上半期は特に半導体のコストアップを見込んでいました。

下期以降では、足元で今起こっている、いろいろな幅広い材料の原価アップが顕著に表れてきます。このあたりの影響が出てくるということを前提としています。

なお、新型コロナウイルス感染症に伴うロックダウンで新たな生産工場の操業停止や原材料調達の制限など、もしくはこれと同等以上の大きな事業運営上の悪影響は、この前提には加味していませんので、その点はご留意をお願いします。

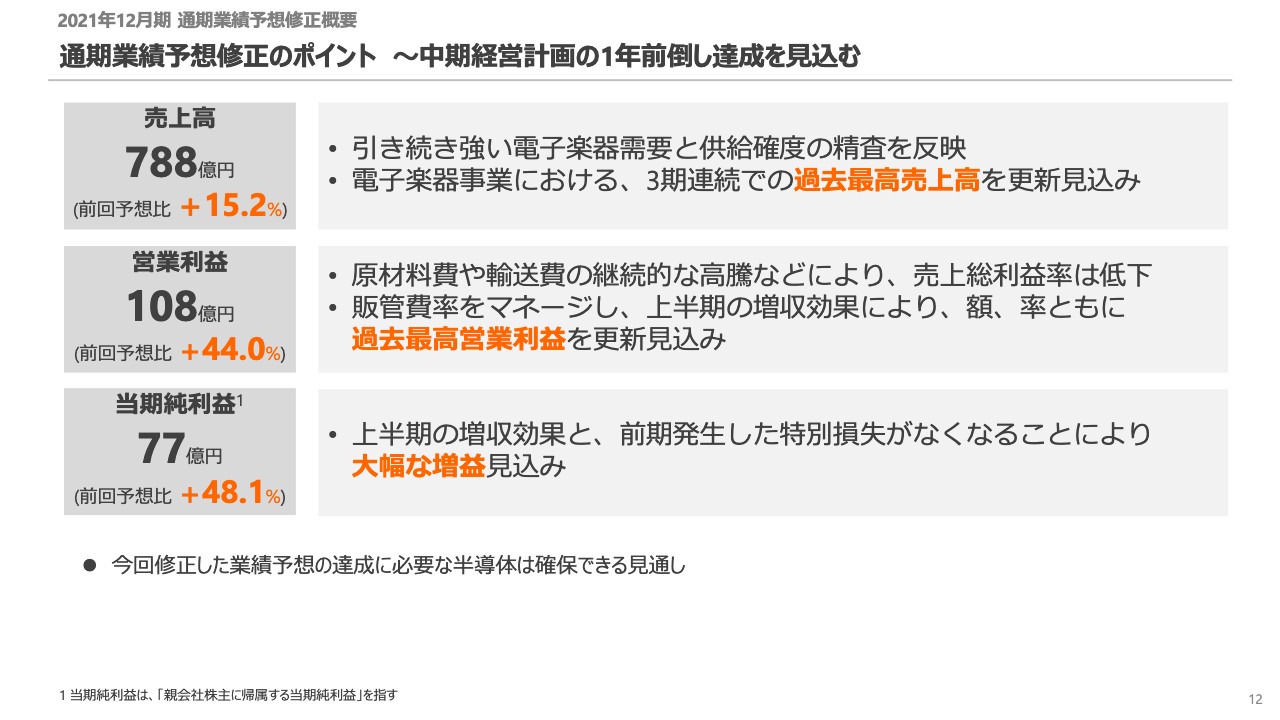

通期業績予想修正のポイント ~中期経営計画の1年前倒し達成を見込む

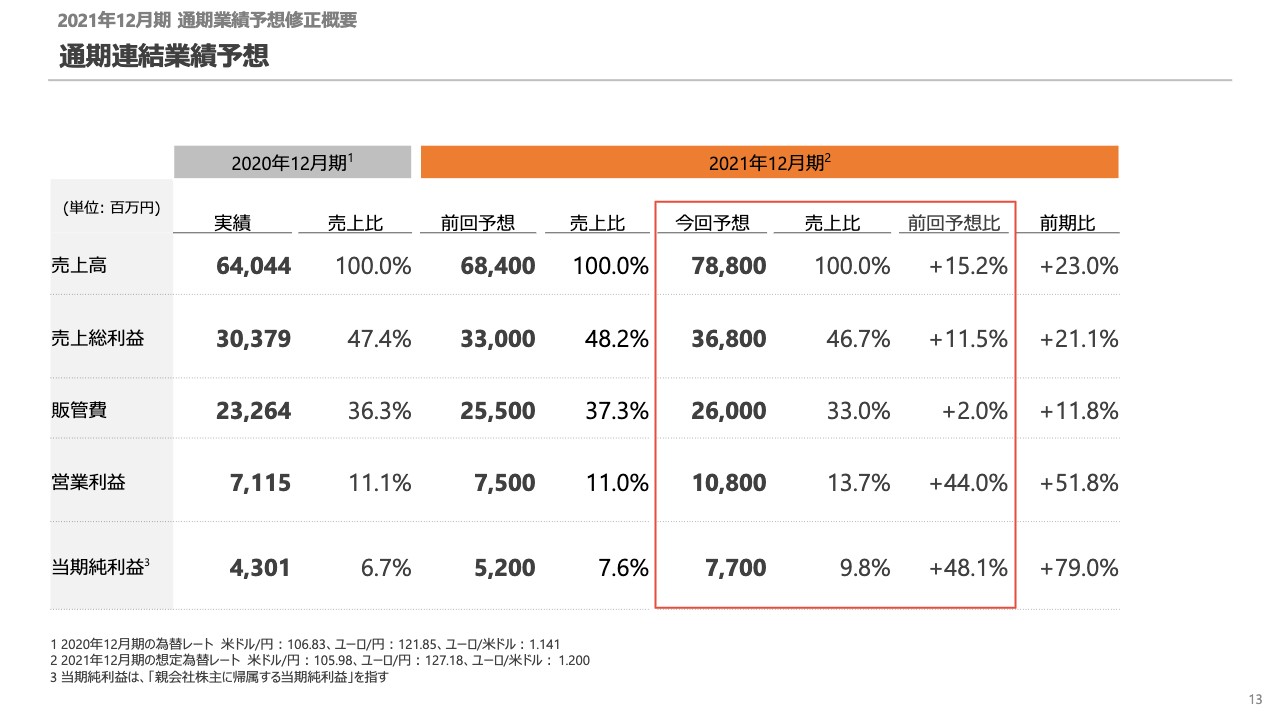

通期業績予想のポイントです。売上高は788億円、前回予想比15パーセントアップとなりました。こちらは強い需要を反映して、3期連続での過去最高売上高を更新する見込みです。

営業利益は108億円で前回予想比より44パーセントアップしました。原材料費や輸送費の継続的な高騰により、売上総利益率は若干低下する見込みですが、販管費をコントロールするのに加え、上半期の増収効果により額、率ともに過去最高営業利益を更新する見込みです。

当期純利益は77億円で前回予想比より48パーセントアップとなりました。上半期の増収効果に加え、前期発生した特別損失がなくなることにより、大幅な増益を見込んでいます。

通期連結業績予想

こちらは通期業績予想の一覧です。

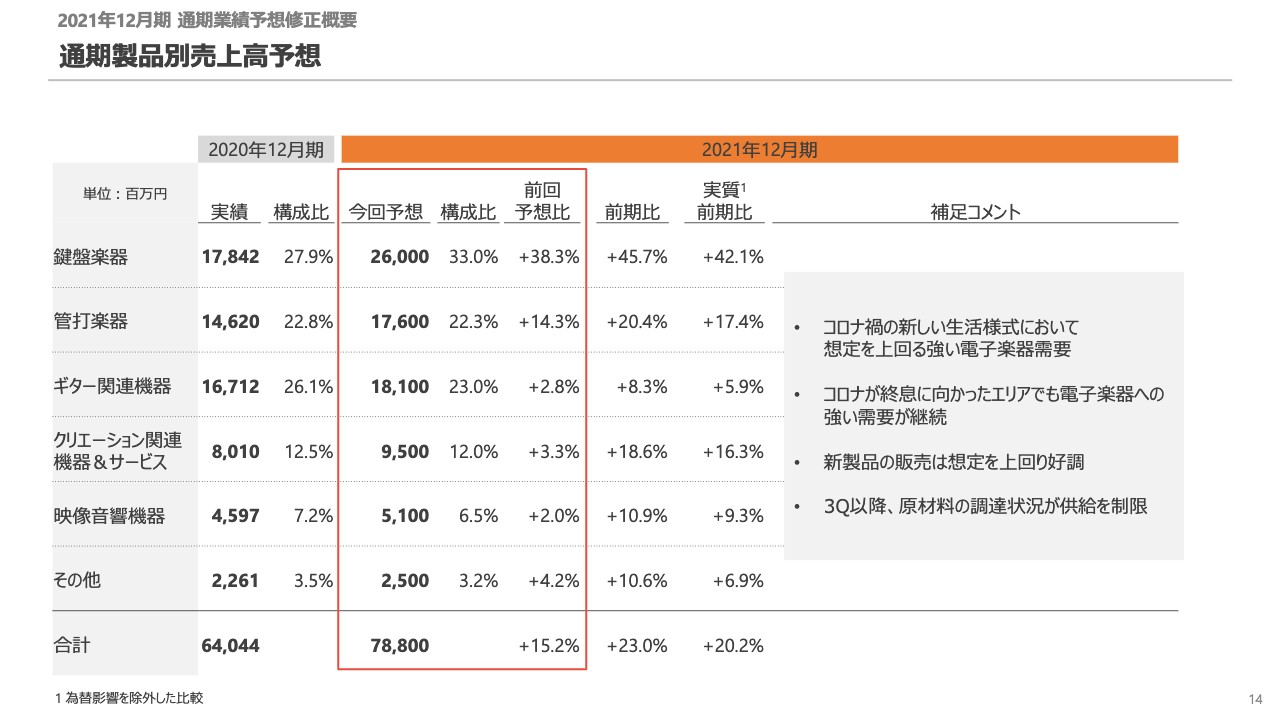

通期製品別売上高予想

製品別の売上高の予想になります。ご覧のとおり、対前年でいずれも大幅な増収を見込んでいます。期初の予想と比べると、おわかりになるとおり、ピアノの鍵盤楽器と、ドラムの管打楽器は予想を大幅に上回る見込みとなります。

他の製品群でも期初予想より若干の増加を見込んでいますが、これは為替の影響による増収と考えていただき、おおむね期初予想どおりになっています。

この背景ですが、1つは特にピアノの需要が強いことと、もう1つは、業績予想修正でご説明したように、下期の調達材料に制限があることです。この制限のある材料を、より付加価値額の高い製品に配分していくという方針の結果です。

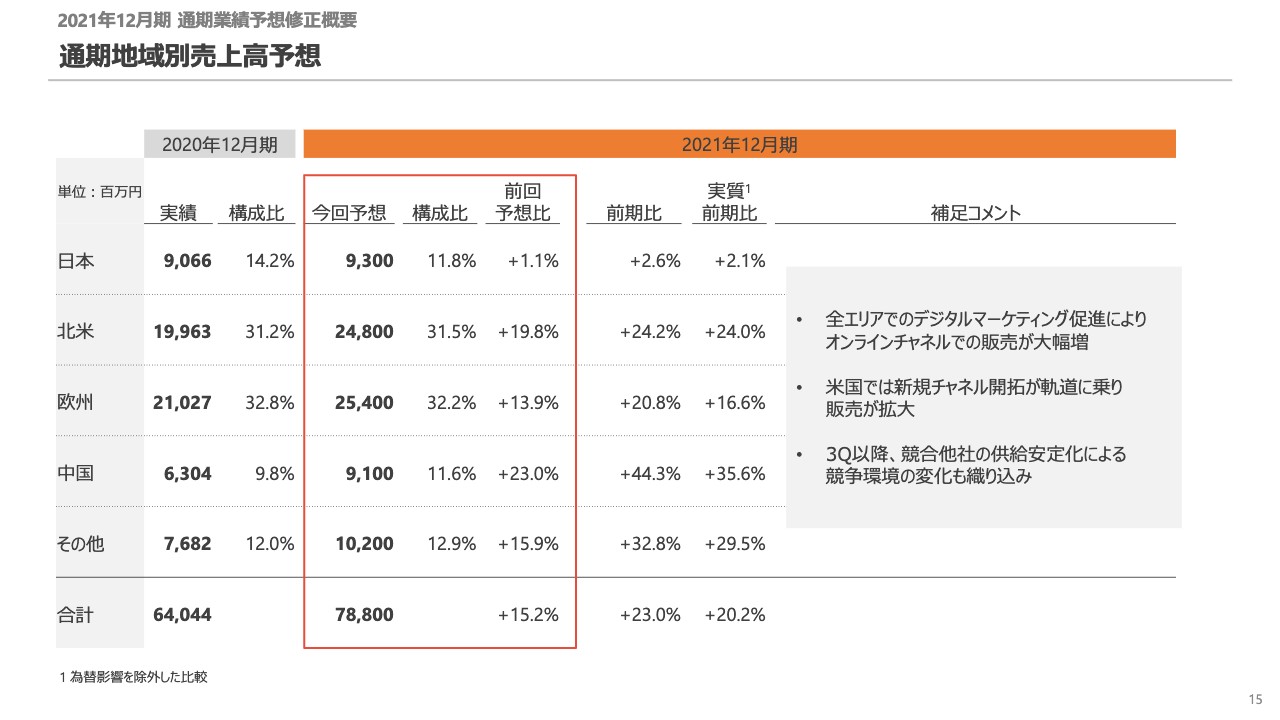

通期地域別売上高予想

地域別の売上高予想です。引き続き欧米、中国、その他の地域の伸長を見込んでいます。

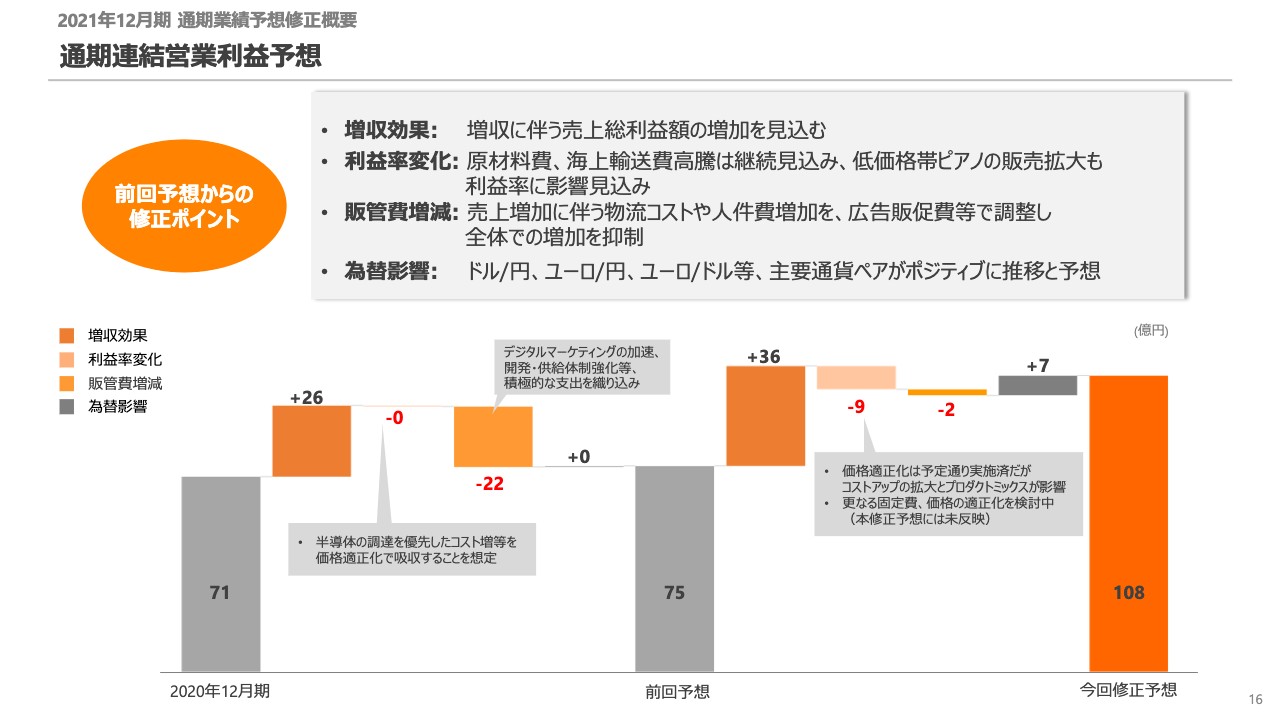

通期連結営業利益予想

通期の営業利益の予想です。前期の71億円に対して、期初の予想は75億円でした。この時、半導体工場の火災に応じて、材料を調達するためのスポット購買についてかなり高い原価高を予想していました。また、海上輸送費の高騰も共にリスクとして織り込んでいます。

これを値上げによって吸収することを計画しています。この71億円から75億円までの間の利益率変化がマイナス0になっていますが、コストの増加を値上げにより吸収するということを示しています。

一方で、旺盛な需要を捉えるために、積極的な広告販促費等の投資を計画していました。その結果、営業利益75億円というのが期初の予想でしたが、これに増収効果36億円がプラスされます。

その横の利益率変化をマイナス9億円としているのは、半導体以外に大きく広がった全般的な材料費の高騰や、海上輸送費の下げ止まりを新たに織り込んでいるためです。また、低価格帯ピアノの販売拡大も利益率に若干の悪影響を与えます。

一方で、販管費はコントロールしてきています。通常であれば、売上がこれだけ増加すると、販管費も物流費や人件費等で大幅に増加しますが、これをコントロールしていき、結果として、上半期の増収効果で大幅な増益を見込むという内容になっています。

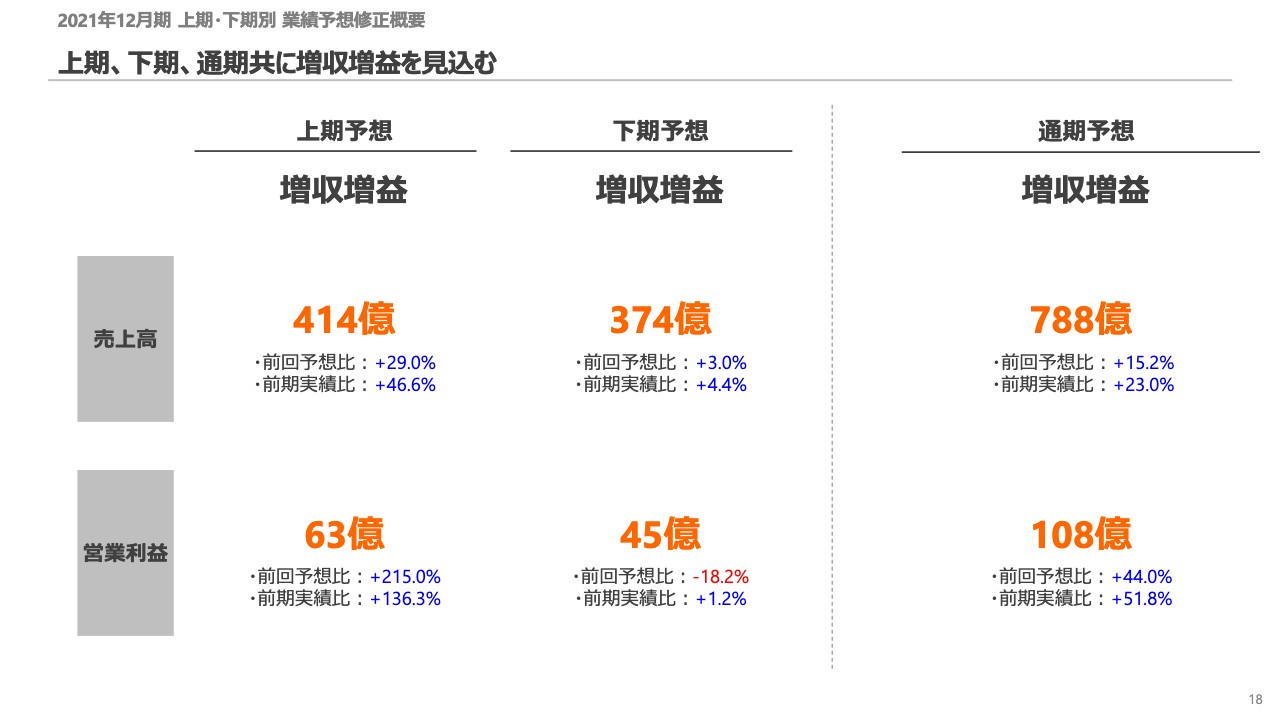

上期、下期、通期共に増収増益を見込む

業績予想を上期と下期別にご説明したいと思います。こちらが、上期と下期の予想です。上期の売上高はご覧のとおり、第1四半期の好調を受けたままの内容になっています。

一方で下期の売上高は、為替調整以外は前回予想を維持しています。また、営業利益は原価アップにより前回予想を下回る見込みですが、販管費抑制で、前期並みの利益水準を維持する計画になっています。

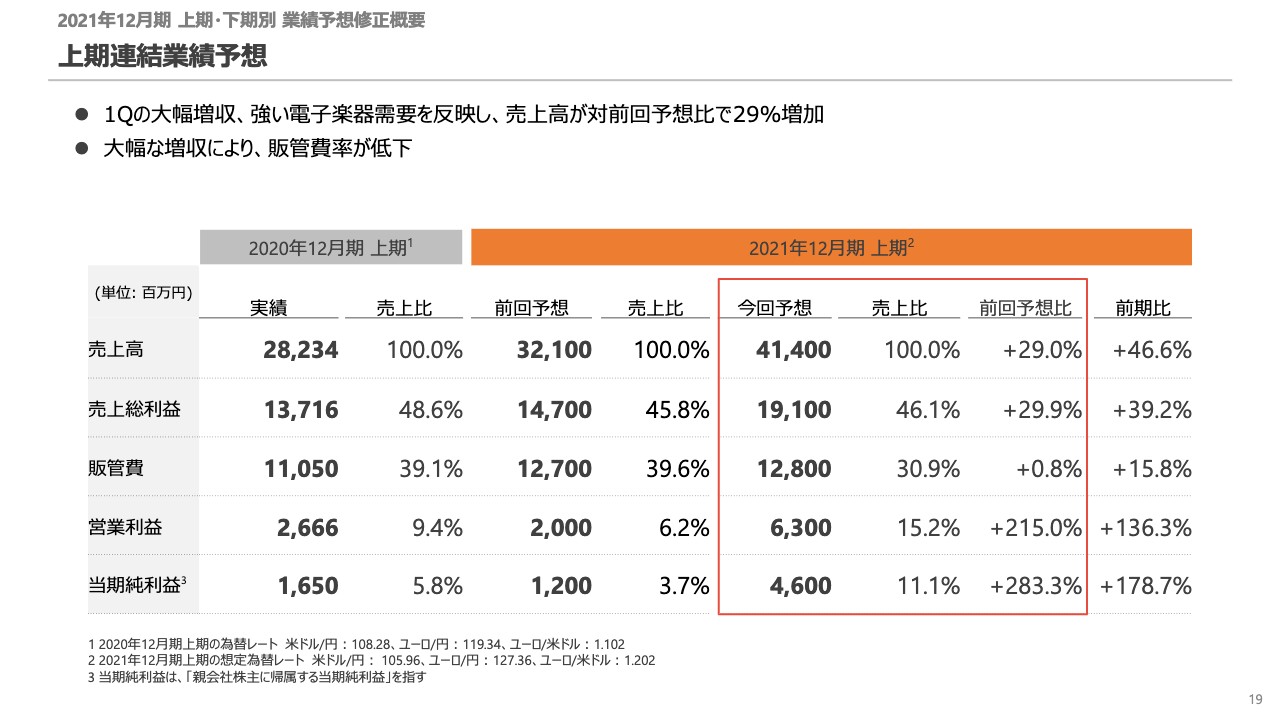

上期連結業績予想

上期の業績予想の一覧です。傾向は第1四半期と同様です。

上期連結営業利益予想

上半期の営業利益も、増収効果による増加以外は、おおむね期初予想どおりとなっています。

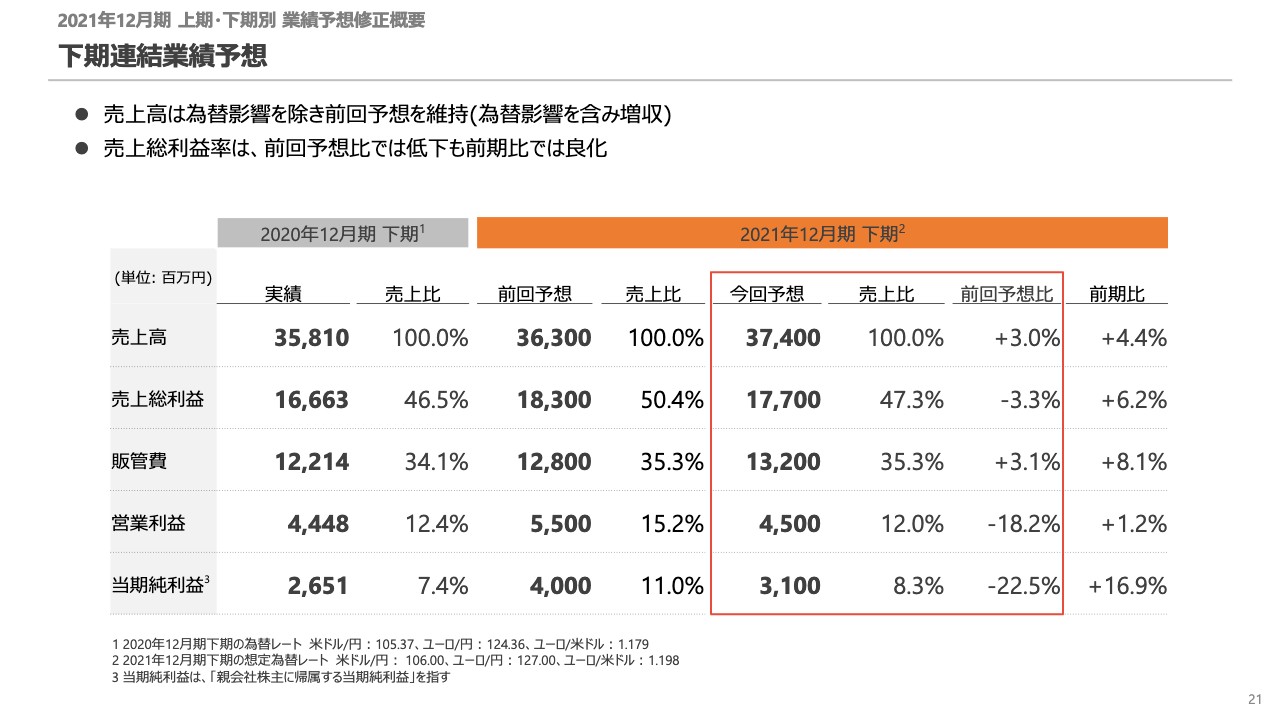

下期連結業績予想

下期予想の業績一覧です。お話ししたとおり、売上高は期初の予想に対して、為替調整分のみの増収となっています。

売上総利益率は、ご説明している原価アップで期初予想よりも低下していますが、増収により前期よりは改善します。さらに、販管費増加を抑制したことで、営業利益は前期実績並みとなっています。

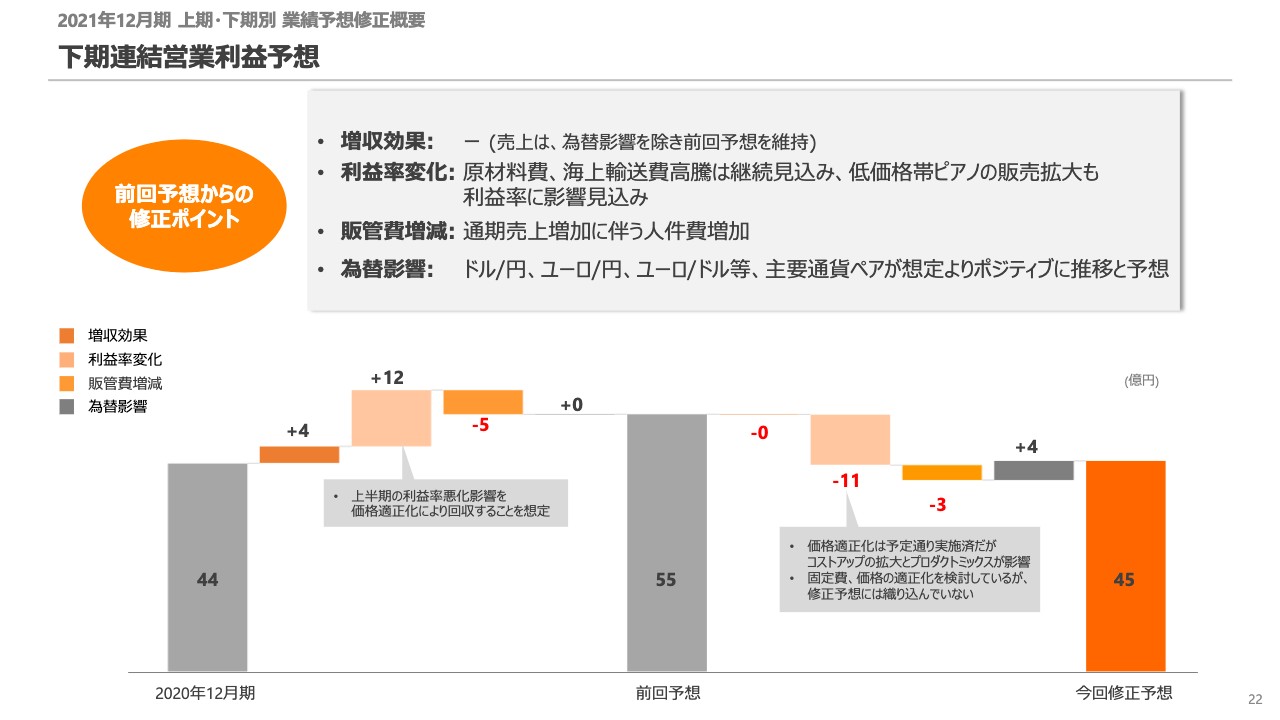

下期連結営業利益予想

こちらが下期のみの営業利益の予想になります。前期が44億円で、増収効果がプラス4億円です。その横のプラス12億円は、価格適正化と海上輸送費のある程度の低下を期初に織り込んでいましたが、それによる利益率のポジティブな効果によるものです。

価格の適正化を織り込んでいますが、1月から2月に全世界で発表し、その効果は第2四半期以降で出る見込みになっています。

期初予想は55億円でしたが、先ほどご説明した原価アップの影響を新たに織り込んだ結果、利益率変化がマイナス11億円の修正予想となりました。

こちらは、いったんこの数字をそのまま入れています。今後、状況に応じて、固定費や価格のさらなる適正化も検討していますが、需要の状況に応じて適宜対応していきたいと考えています。

株主還元

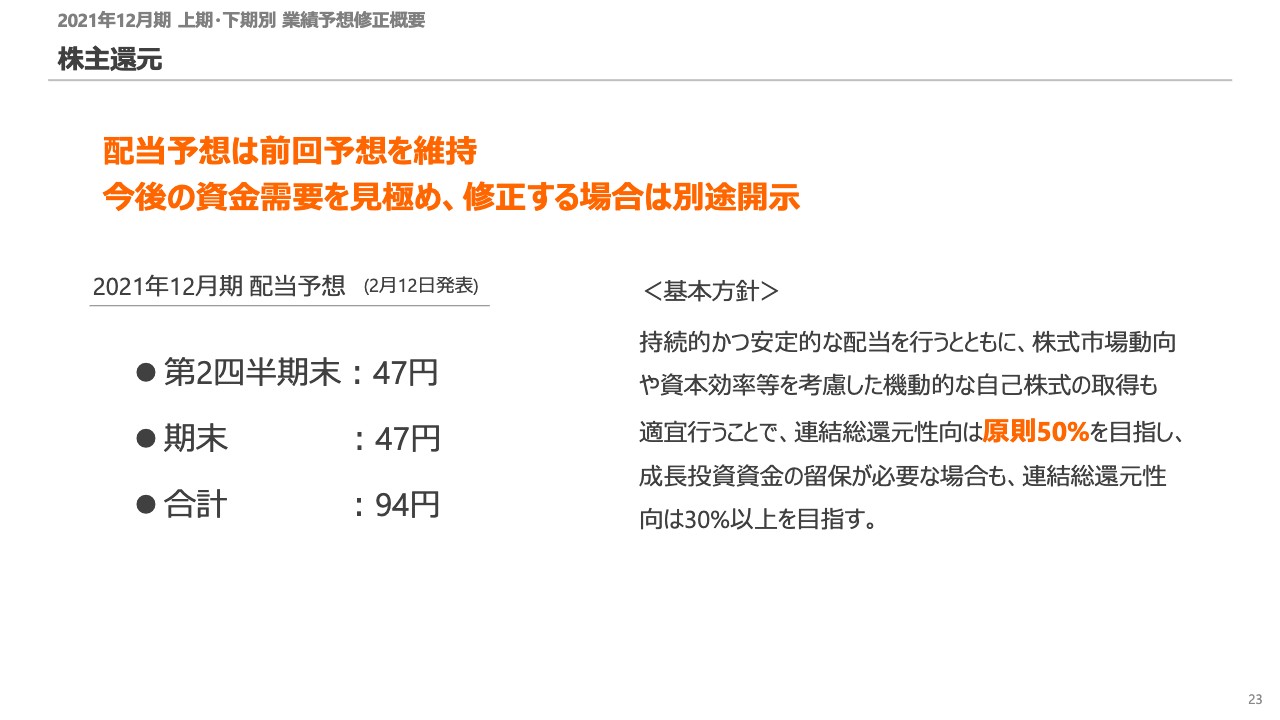

株主還元の方針です。配当予想については、前回予想をそのまま維持しています。まだ第1四半期が終了した段階のため、今後の資金需要を見極めた上で、必要に応じて修正します。

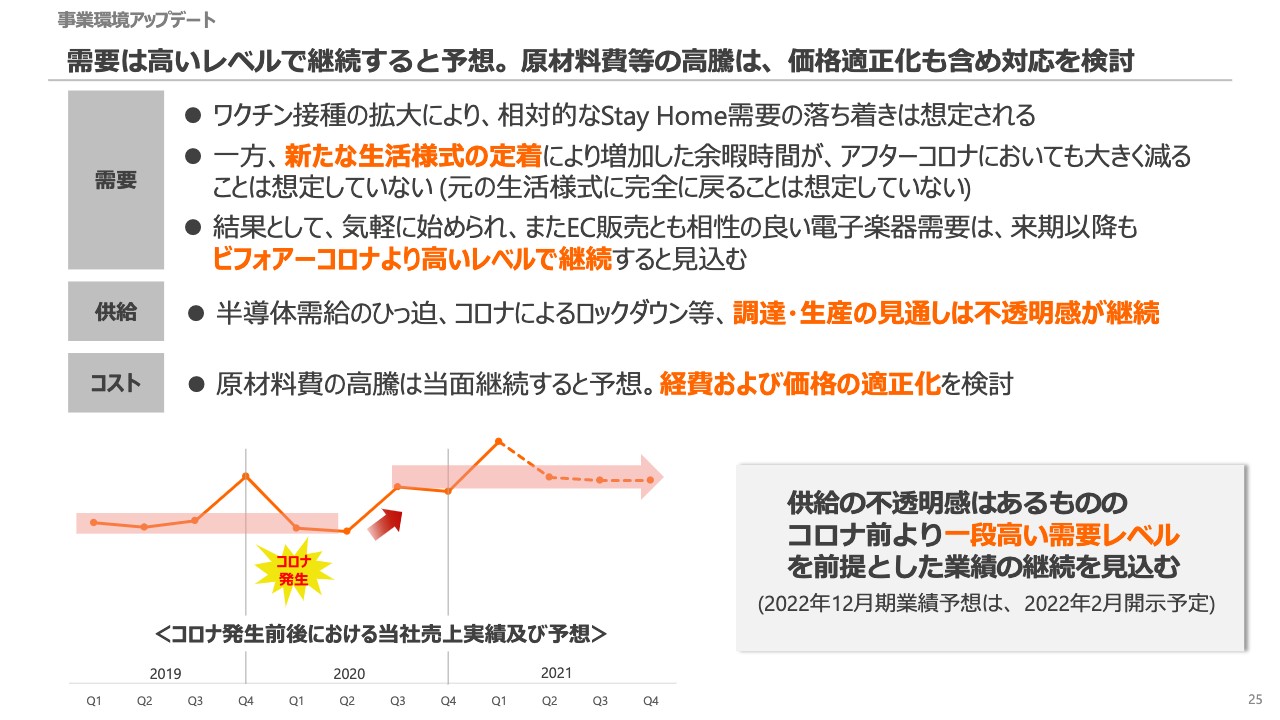

需要は高いレベルで継続すると予想。原材料費等の高騰は、価格適正化も含め対応を検討

足元の事業環境のアップデートをお話しします。需要は高いレベルで継続すると予想しています。ワクチン接種の拡大で、相対的なStay Home、巣ごもり需要はある程度落ち着きが想定されます。

ただ、新たな生活様式の定着で増加した余暇時間が、アフターコロナで大きく減ることは想定していません。下のグラフからもわかるように、気軽にはじめられオンライン販売とも相性のよい電子楽器需要は、来期以降もビフォアーコロナより高いレベルで継続すると見込んでいます。

一方で、供給については半導体中心に不透明感が継続します。コストについては、幅広い原材料の大幅な原価アップは当面継続すると予想しています。こちらは先ほどお話ししたとおり、固定費や価格の適正化を随時検討します。

Roland Cloudビジネスの進捗

最後にRoland Cloudビジネスの進捗です。こちらは長期的な戦略です。既存のミュージシャンだけではなく、これから音楽をはじめたいポテンシャルカスタマーへも音楽を楽しむためのトータルソリューションを提供し、ハードウェアメーカーからソリューションプロバイダーへの転換を目指すというビジョンになります。

中段にあるのが、そのために展開していきたいクラウドサービスのビジョンです。こちらは引き続き、M&A、アライアンスも視野に入れてサービスの拡充を検討します。

下の段は、有料会員数の推移を示しています。現在のRoland Cloudは、ソフトウェア・シンセサイザー、音楽制作をメインにしたハイエンドアマチュアユーザーの方が中心になっていますので、どうしてもマーケットが絞られます。

そのため有料会員数もさほど大きな伸びは示していませんが、3月末では1万4,300名となっています。

引き続きこのようなサービスを広げていくことに加え、ソフトウェア・シンセサイザーだけではなく、ピアノやドラム、ギターのような幅広いマーケットにも訴求していけるものを提供することも検討しています。

以上で私からの説明を終わります。ご清聴ありがとうございました。