2021年5月14日に行われた、株式会社かんぽ生命保険2021年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社かんぽ生命保険 経営企画部IR室長 伊牟田武郎 氏

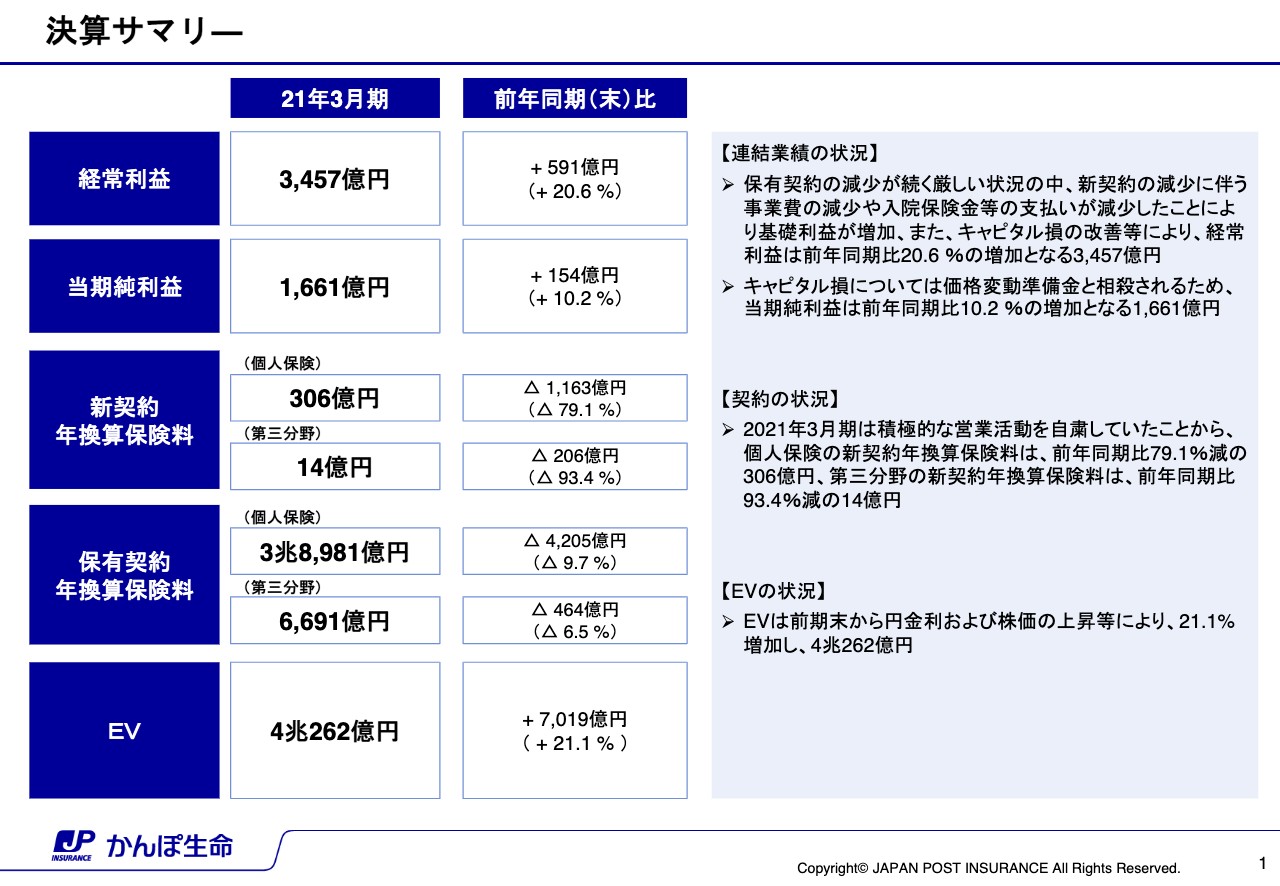

決算サマリ―

伊牟田武郎氏:かんぽ生命の伊牟田でございます。本日はかんぽ生命の2021年3月期決算電話会議にご参加いただき、ありがとうございます。はじめに、お手元の資料に沿って決算概要をご説明し、その後、質疑応答とさせていただきます。

1ページをご覧ください。今回の決算のポイントはご覧のとおりです。保有契約の減少が続く厳しい状況の中、新契約の減少に伴う事業費の減少や入院保険金等の支払いが減少したことによる基礎利益の増加、また、キャピタル損の改善等により、経常利益は前年同期比で20.6パーセント増の3,457億円となりました。

キャピタル損については価格変動準備金と相殺されるため、当期純利益は前年同期比で10.2パーセント増の1,661億円となりました。

新契約実績につきまして、前年同期は2019年7月中旬まで通常営業を行っておりましたが、2021年3月期は積極的な営業活動を自粛していたことから、個人保険の新契約年換算保険料は前年同期比で79.1パーセント減の306億円となりました。

また、第三分野の新契約年換算保険料は前年同期比で93.4パーセント減の14億円となりました。

EVは前期末から円金利及び株価の上昇などにより21.1パーセント増加し、4兆262億円となりました。なお、本日時点では第三者意見を取得していないため、速報版の開示となります。

EVの詳細は5月25日公表予定の「2021年3月末ヨーロピアン・エンベディッド・バリューの開示について」をご覧ください。

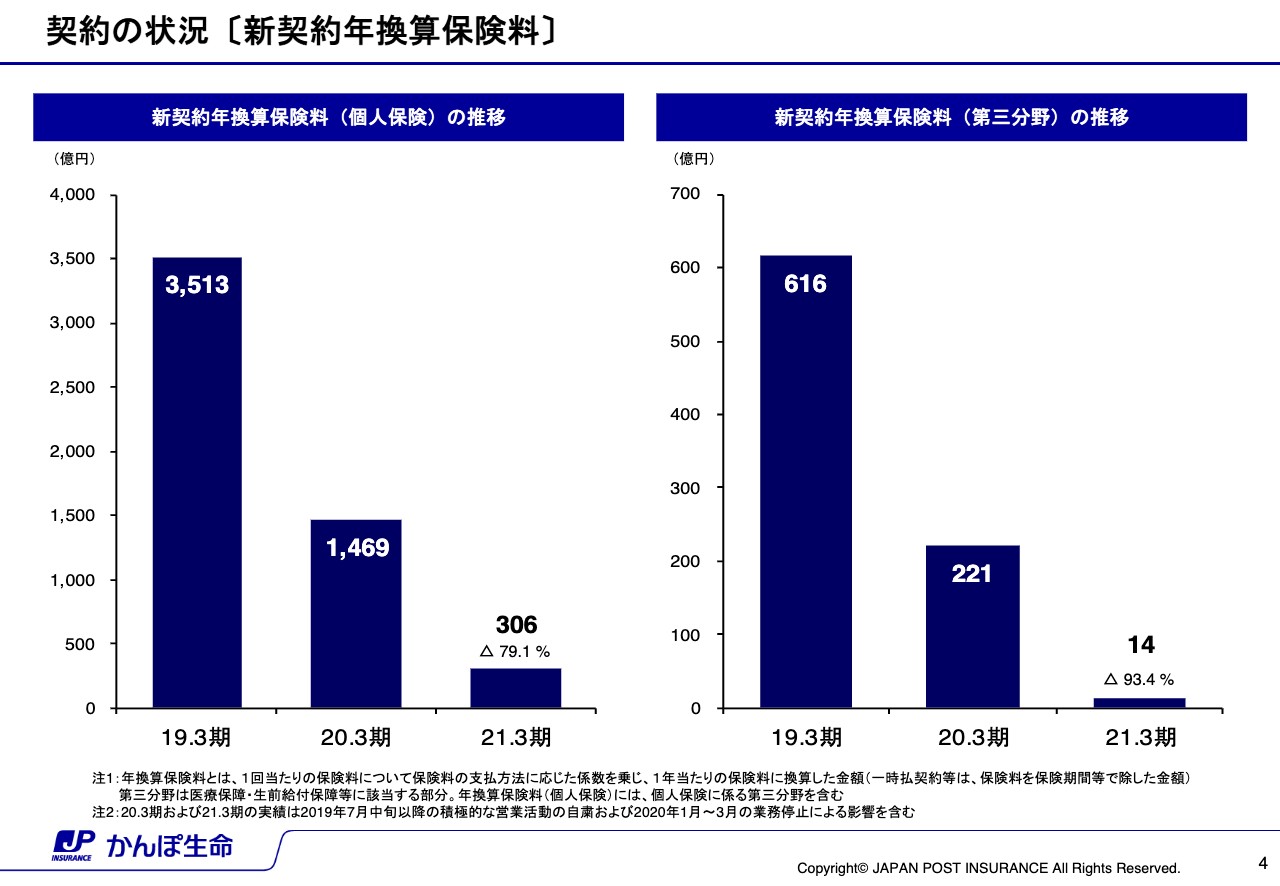

契約の状況〔新契約年換算保険料〕

4ページをご覧ください。ここからは契約の状況についてご説明します。個人保険の新契約年換算保険料は前年同期比で79.1パーセント減の306億円、第三分野の新契約年換算保険料は前年同期比で93.4パーセント減の14億円となりました。

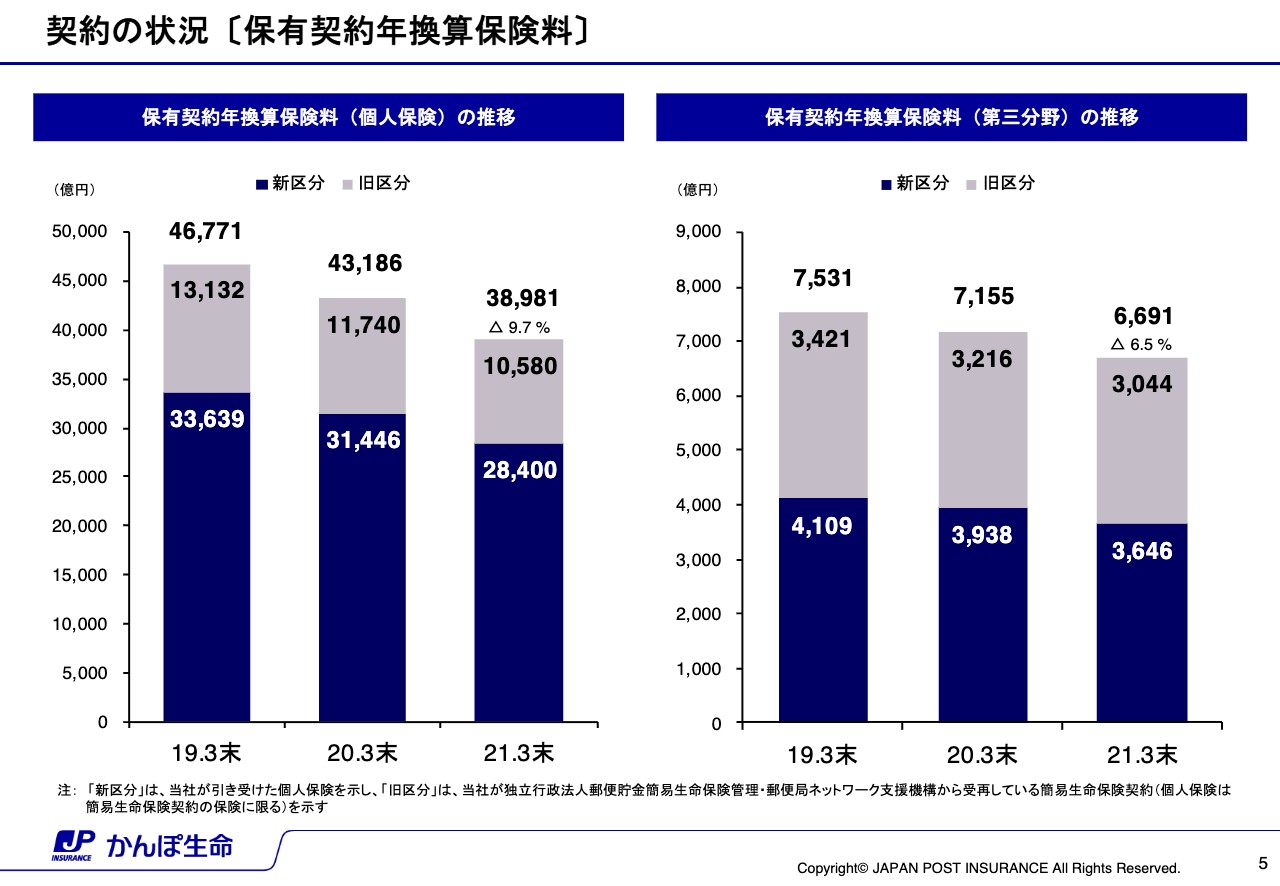

契約の状況〔保有契約年換算保険料〕

5ページをご覧ください。個人保険の保有契約年換算保険料は3兆8,981億円となり、前期末から9.7パーセント減少しました。第三分野の保有契約年換算保険料は6,691億円となり、前期末から6.5パーセント減少しました。

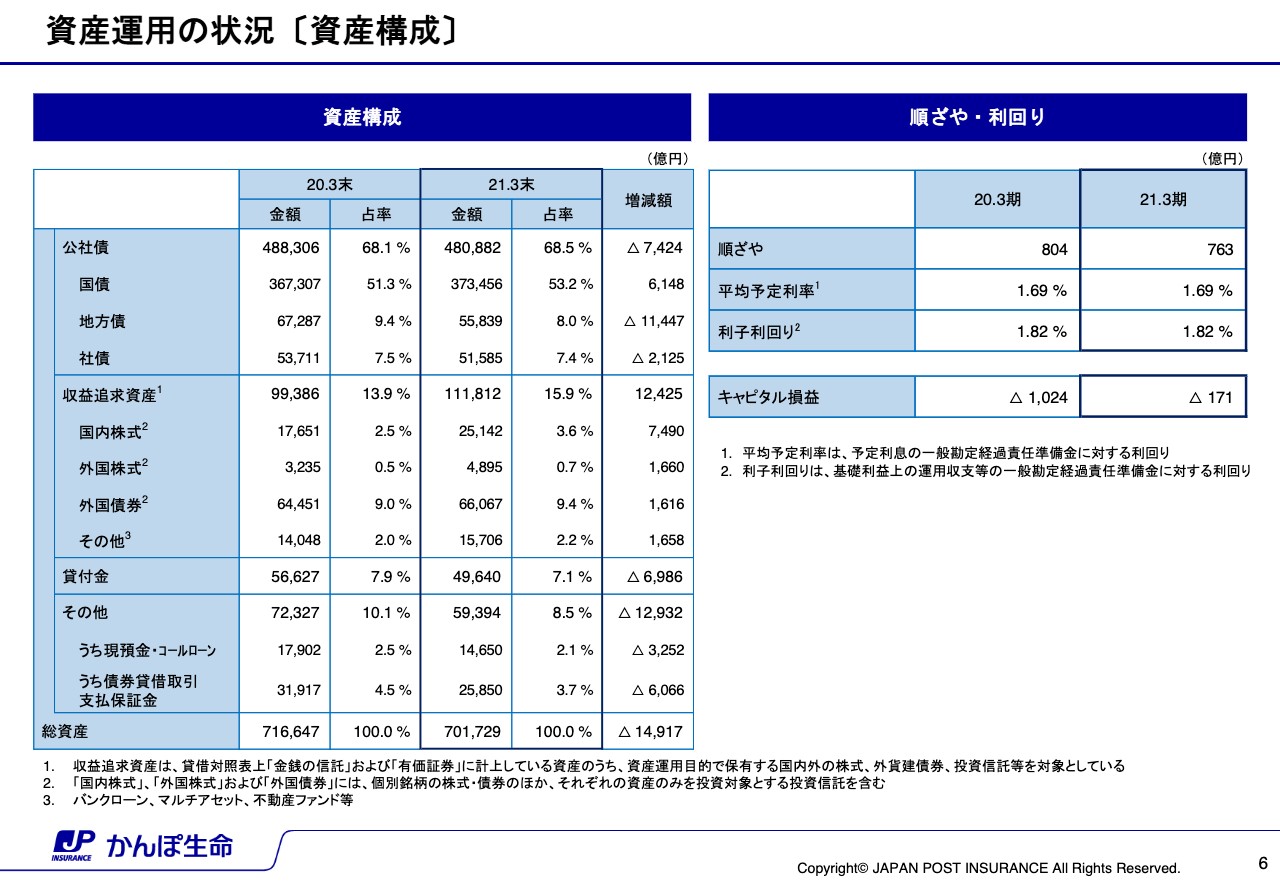

資産運用の状況〔資産構成〕

6ページをご覧ください。資産運用の状況についてご説明します。左の表のとおり、昨今の超低金利環境の継続を受け、運用資産の多様化を進めてきた結果、株式、外国債券などの収益追求資産の残高は11兆1,812億円、総資産比で15.9パーセントとなりました。

右の表のとおり、平均予定利率は1.69パーセントとなりました。また、利子利回りは1.82パーセントとなり、763億円の順ざやを確保しました。キャピタル損益は為替変動リスクのヘッジに伴う金融派生商品費用の減少などにより、前年同期から853億円の改善となる171億円の損失となりました。

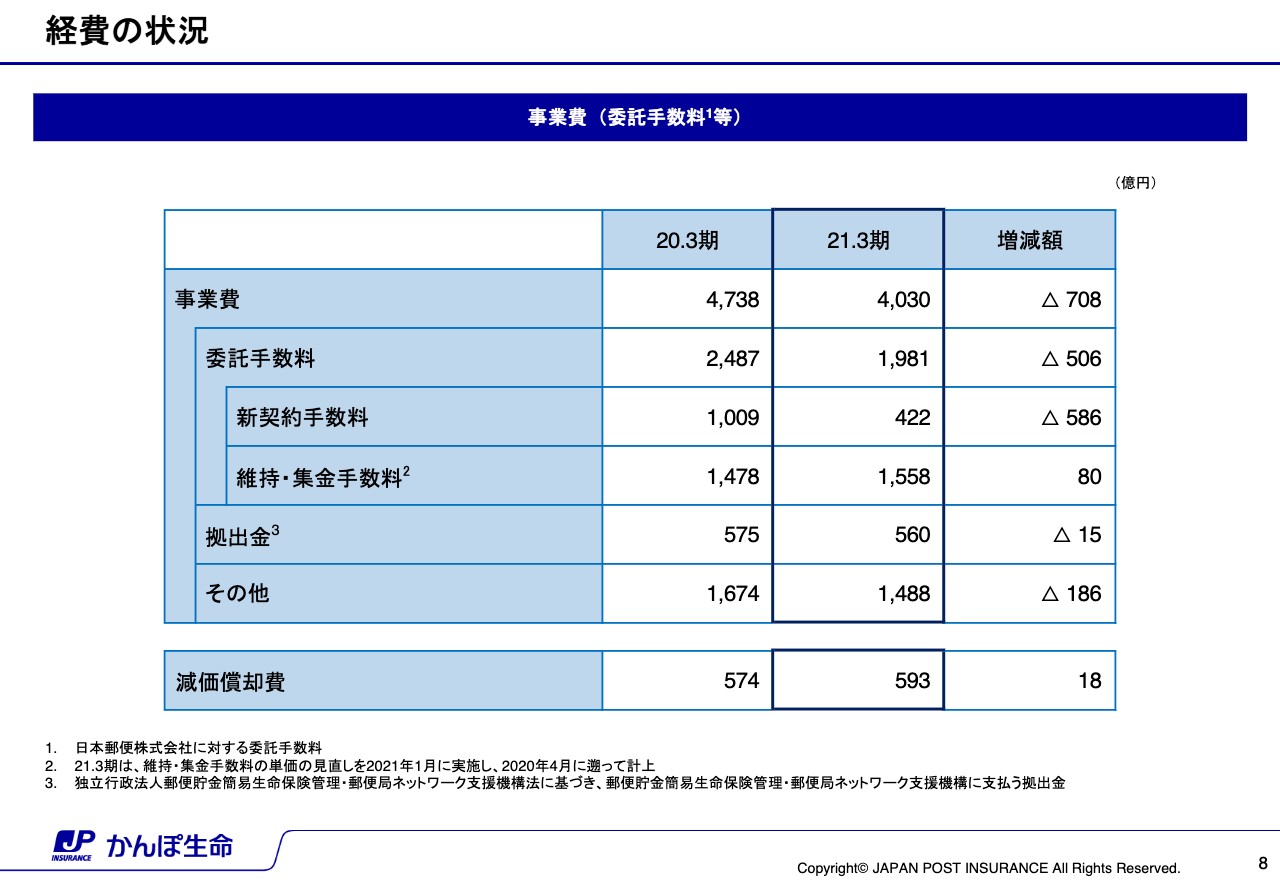

経費の状況

8ページをご覧ください。経費の状況についてご説明します。事業費は4,030億円となり、このうち3分の2程度を日本郵便へ支払う委託手数料、及び郵便貯金簡易生命保険管理・郵便局ネットワーク支援機構に支払う拠出金が占めています。

2019年7月中旬以降の積極的な営業活動の自粛、及び2020年1月から3月までの業務停止の影響から、委託手数料は前年同期比で506億円減の1,981億円となりました。拠出金を含めた総額は、前年同期比で521億円減の2,541億円となりました。また、減価償却費は前年同期比で18億円増の593億円となりました。

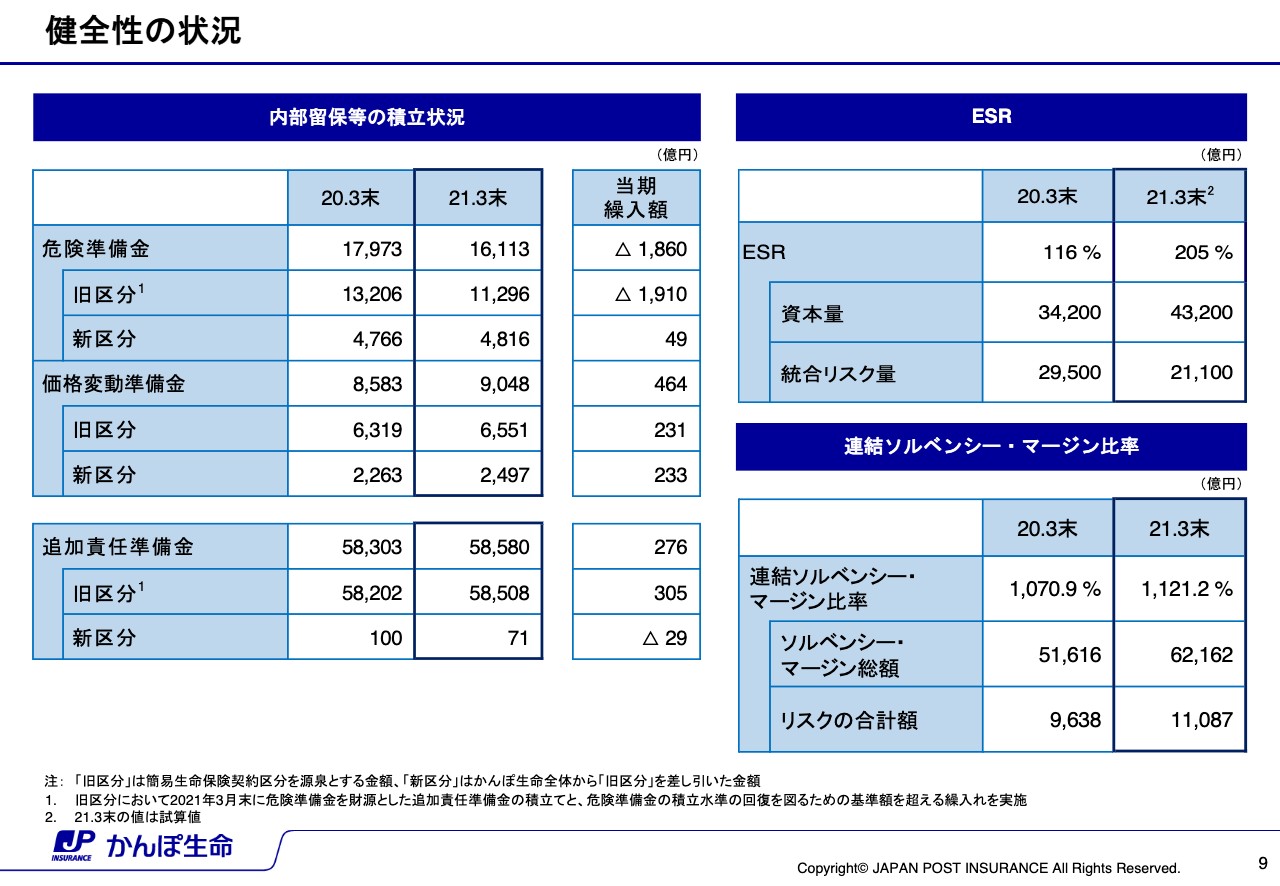

健全性の状況

9ページをご覧ください。健全性の状況についてご説明します。ESRは205パーセント、連結ソルベンシー・マージン比率は1,121.2パーセントと、高い健全性を維持しています。

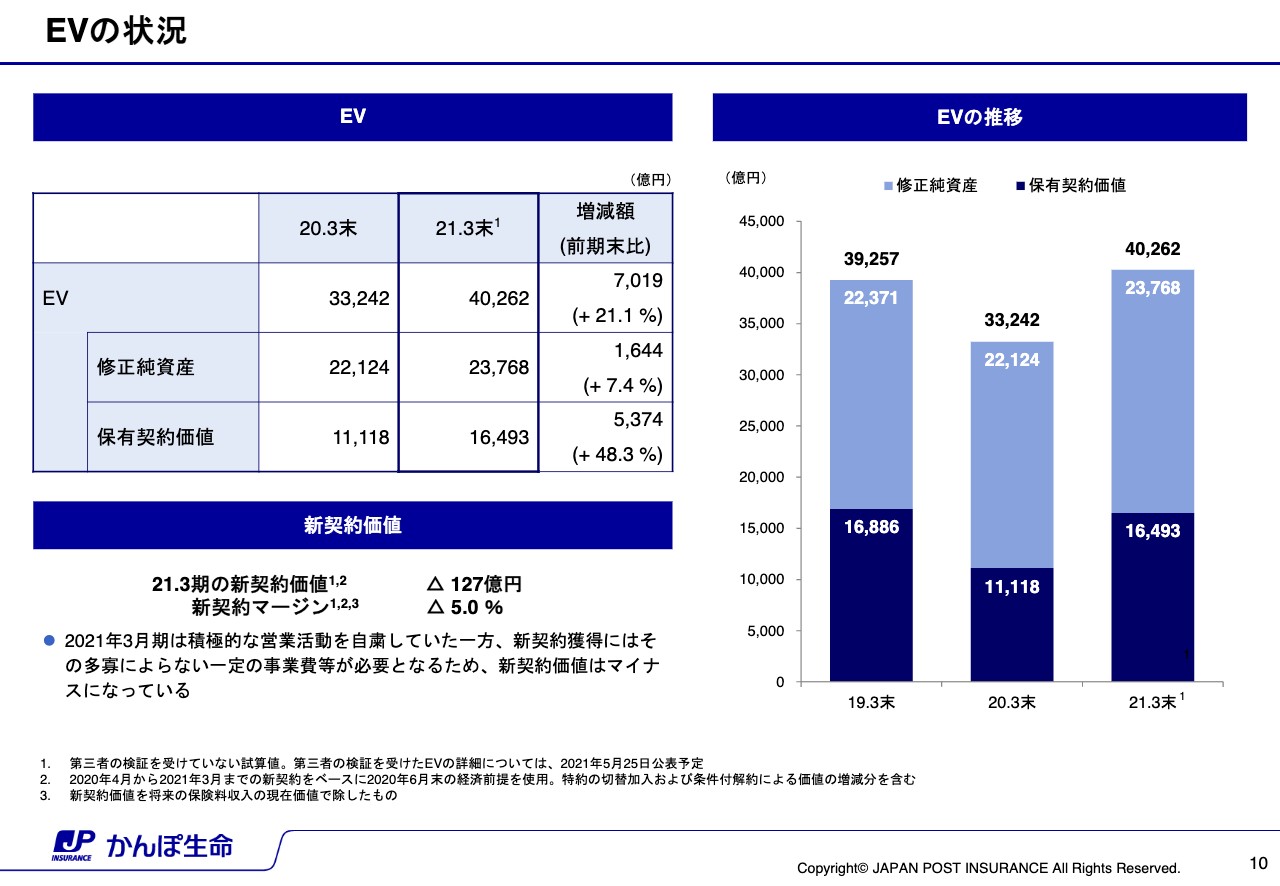

EVの状況

10ページをご覧ください。EVの状況についてご説明します。当期末のEVは4兆262億円となり、前期末から7,019億円増加しました。修正純資産は、主に純利益により前期末比で1,644億円増の2兆3,768億円となりました。

保有契約価値は、主に円金利及び株価の上昇などにより、前期末比で5,374億円増の1兆6,493億円となりました。当期の新契約価値は、2020年4月から2021年3月の金利水準の平均に近い、2020年6月末の経済前提を用いて算出しております。

新契約価値は、2021年3月期は積極的な営業活動を自粛していた一方、新契約獲得にはその多寡によらない一定の事業費などが必要となるため、マイナス127億円となりました。また、新契約マージンはマイナス5パーセントとなりました。

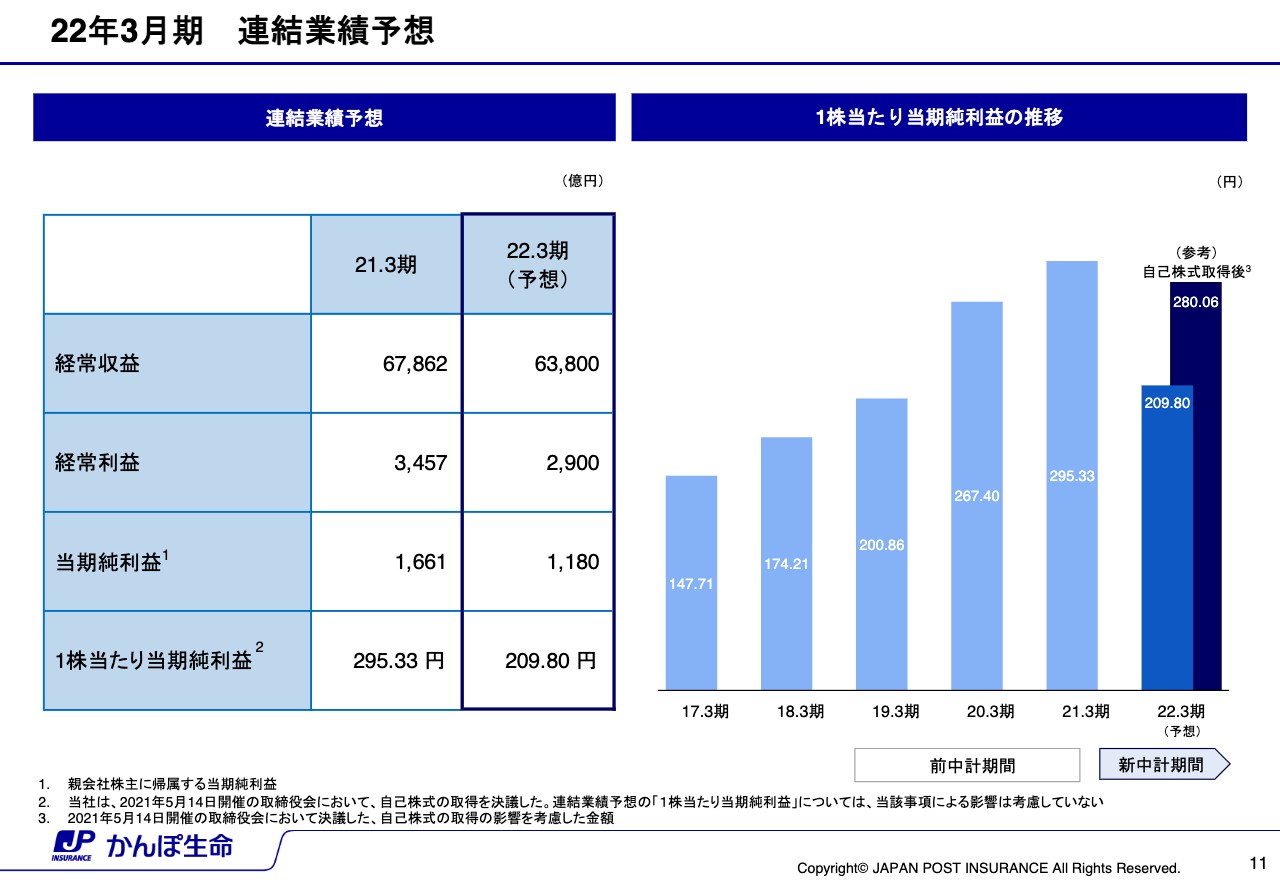

22年3月期 連結業績予想

11ページをご覧ください。2022年3月期の連結業績予想についてご説明します。2022年の3月期の業績予想は、保有契約の減少及び事業活動の正常化に伴う委託手数料や委託経費の増加などによる保険関係損益の減少を主因として、今期決算から減少する見込みです。当期純利益は1,180億円を見込んでおります。

なお、本日の取締役会において自己株式取得の決議をいたしました。詳細につきましては、本日公表いたしましたプレスリリースをご確認ください。その自己株式の取得を踏まえますと、2022年3月期の1株当たり当期純利益は280.06円となる見込みです。

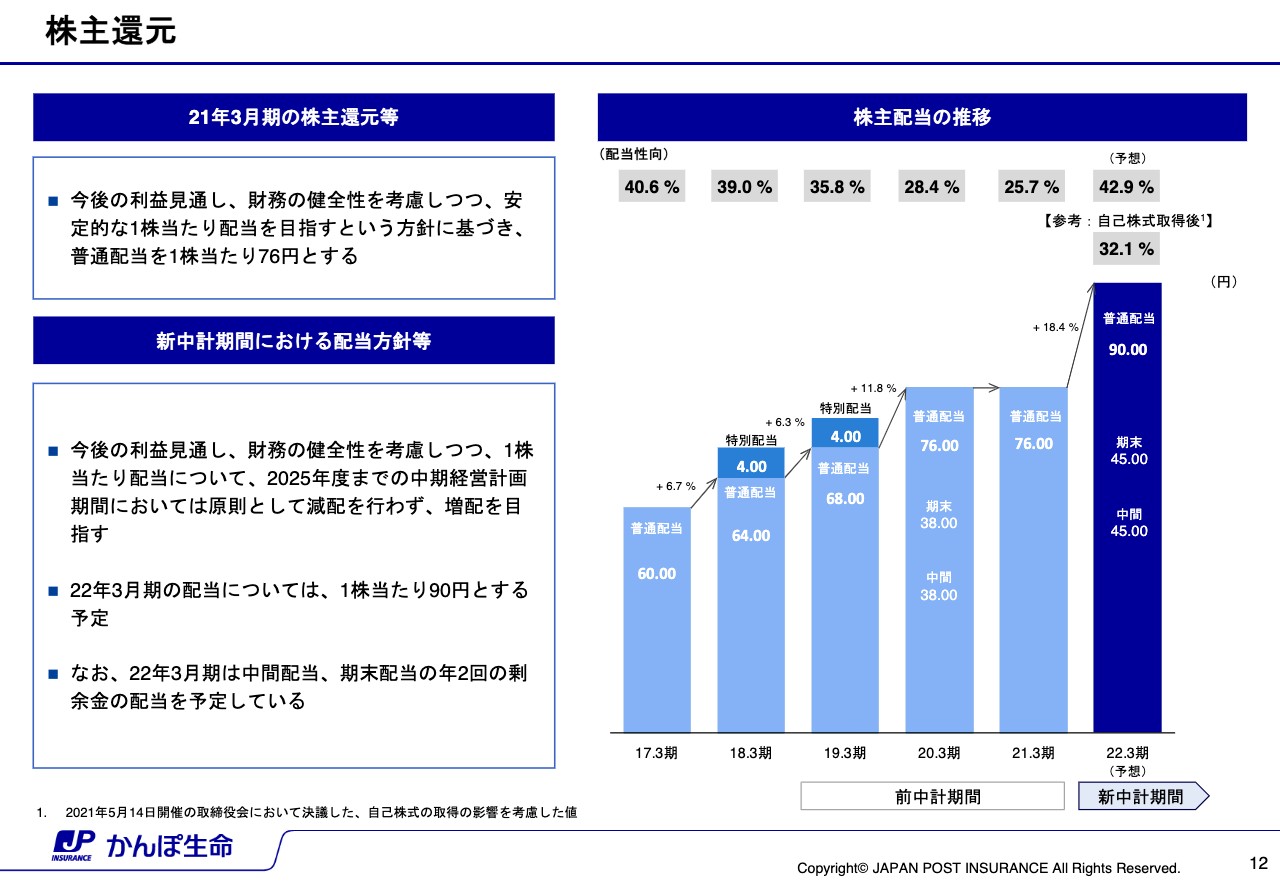

株主還元

12ページをご覧ください。最後に株主還元につきまして、推移をお示ししております。2021年3月期の1株当たり配当については、76円の配当を実施いたします。

次に、本日公表しました中期経営計画における配当方針についてご説明します。当社は今後の利益見通し、財務の健全性を考慮しつつ、1株当たり配当について2025年度までの中期経営計画期間においては原則として減配を行わず、増配を目指してまいります。

また、配当方針及び、本日公表いたしました自己株式の取得を踏まえ、2022年3月期の1株当たり配当については、普通配当を1株当たり90円とする予定です。

なお、2022年3月期の株主配当については、株主のみなさまへの利益還元の機会を充実させることを目的として、中間配当、期末配当の年2回の剰余金の配当を予定しております。以上で説明を終わります。