2021年6月19日にログミーFinance主催で行われた、第22回 個人投資家向けIRセミナー Zoom ウェビナー 第1部・ロードスターキャピタル株式会社の講演の内容を書き起こしでお伝えします。

スピーカー:ロードスターキャピタル株式会社 取締役CFO 川畑拓也 氏

元ファンドマネージャー/元ディーラー 坂本慎太郎(Bコミ) 氏

フィスコ マーケットレポーター 高井ひろえ 氏

事業内容

川畑拓也氏(以下、川畑):当社は「不動産とテクノロジーの融合が未来のマーケットを切り開く」というミッションを掲げています。スライドに記載の図は事業内容です。不動産投資領域では、当社がコーポレートファンディング事業と呼んでいる不動産の投資・賃貸事業や、不動産のアセットマネジメント事業、仲介、その他の事業を行っています。

こちらで売上の大宗を稼いでおり、稼いだ資金は主にスライド上段に記載のFintech領域のクラウドファンディング事業に投資しています。

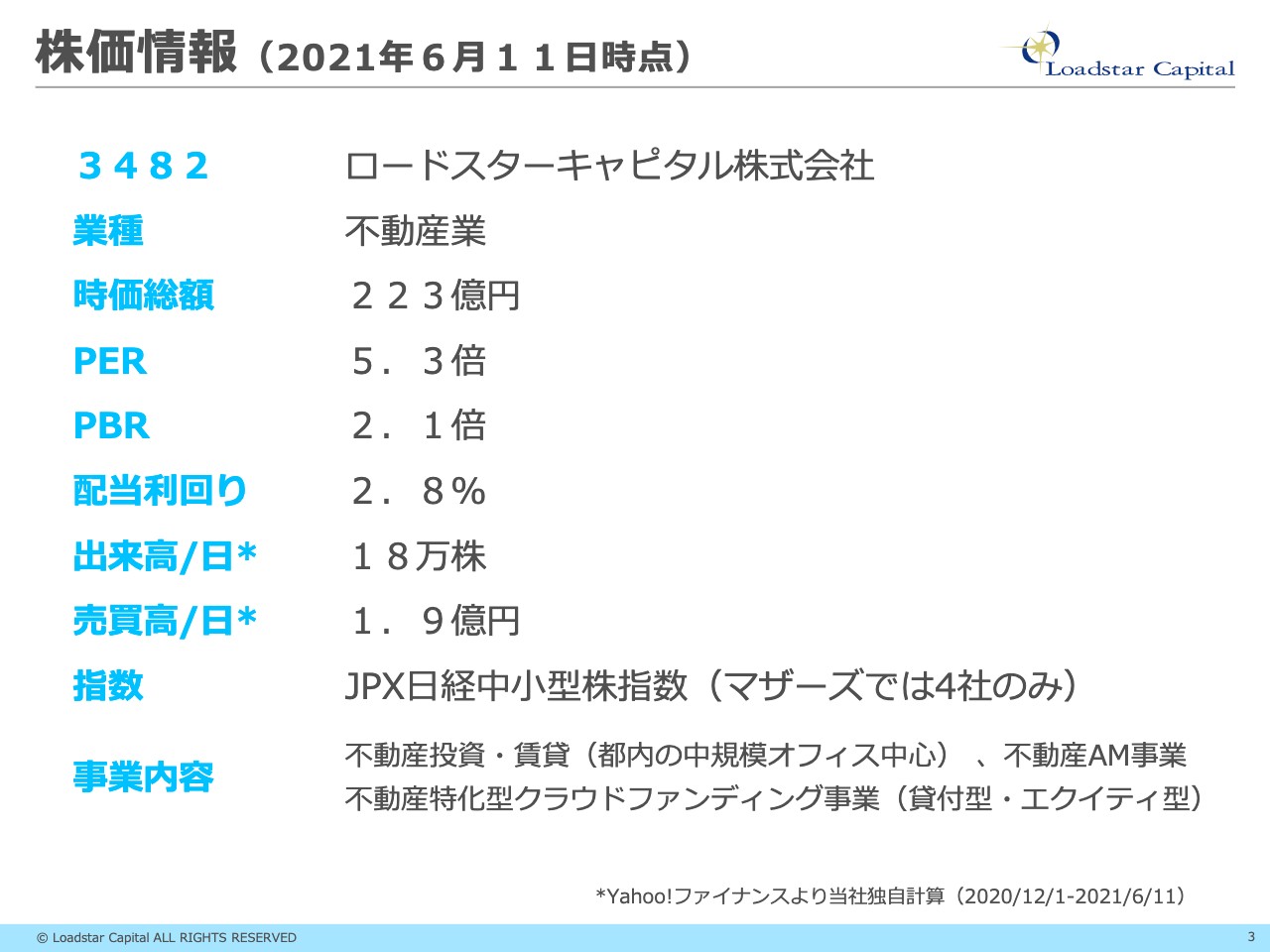

株価情報(2021年6月11日時点)

川畑:みなさまに馴染みのある情報として株価情報をご覧ください。先週の金曜日時点の情報です。当社は不動産業種に分類されており、時価総額は223億円、PERは5.3倍、PBRは2.1倍、配当利回りは2.8パーセント、出来高は昨年12月から約半年間の平均で18万株、売買高は1.9億円となっています。

指数としては、昨年の11月にマザーズで4社のみノミネートしているJPX日経中小型株指数に設定されています。事業の内容は先ほどご説明したとおりです。

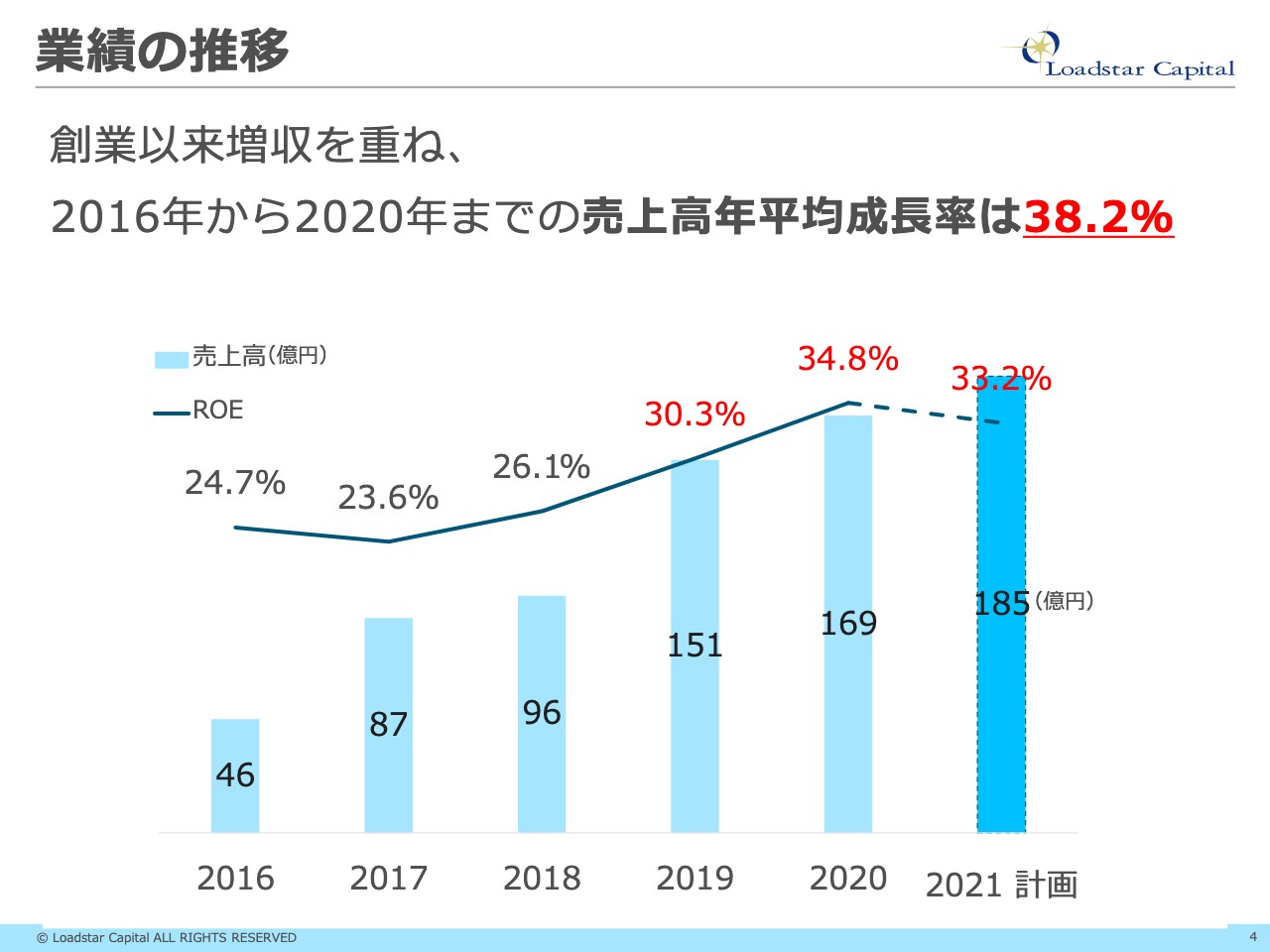

業績の推移

川畑:業績の推移です。創業以来増収を重ねており、2016年から2020年までの売上高年平均成長率は38.2パーセントとなっています。スライドに記載の棒グラフが売上高のグラフです。折れ線グラフがROEで、ここ数年は30パーセント以上を維持しています。

株価の推移

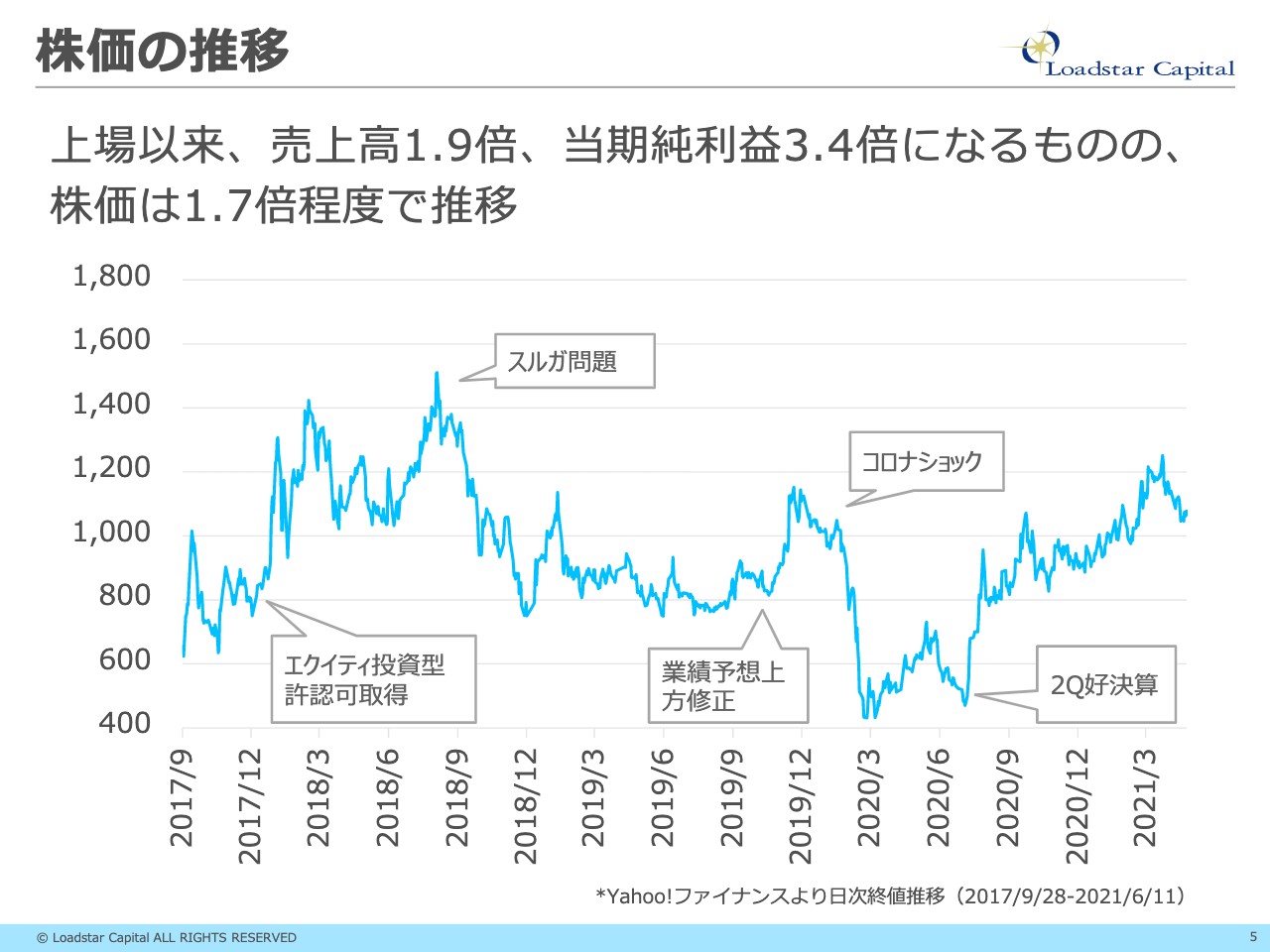

川畑:株価の推移です。上場以来、売上高は1.9倍、当期純利益は3.4倍くらいになっていますが、株価としては1.7倍程度で推移しています。

いろいろな外的要因によって株価が変動することもあり、昨年のコロナショックでは価格が半分近くまで落ち込むこともありました。当社は第2四半期は6月決算の8月発表ですが、昨年の第2四半期以降は順調に回復してきている状況です。

株主還元

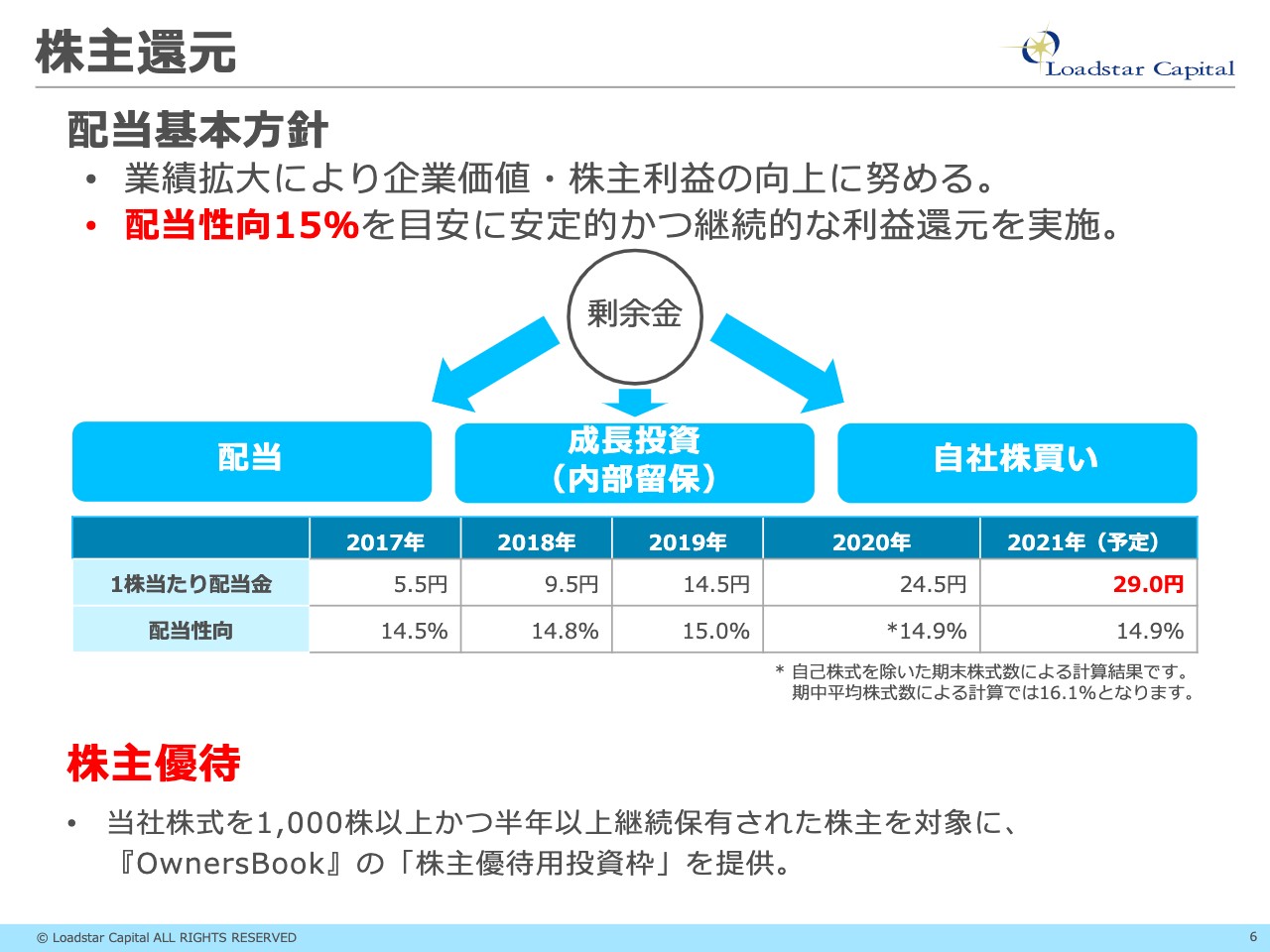

川畑:株主還元については、配当性向15パーセントで配当を行っています。2017年以来、当期純利益が増益を続けていますので、配当も順調に増配を続けています。2020年は自社株買いを行った関係で、配当金額もグッと伸びています。

昨年、株主優待の導入を発表しましたが、少し使い勝手が悪いところを社内で反省し、6月3日のリリースでは株主優待の内容を株主のみなさまに有利なように変更しました。

具体的には、当社株式を1,000株以上かつ半年以上継続保有された株主を対象に、後ほどご説明する当社のクラウドファンディング事業の「OwnersBook」の株主優待用投資枠を提供します。

「半年以上の継続保有」とありますが、初めて1,000株以上保有された株主に限り、「半年以上の継続保有」という要件は免除します。もしご興味のある方は6月末に向けて1,000株以上保有していただければ株主優待をゲットできますので、ご検討いただければと思います。

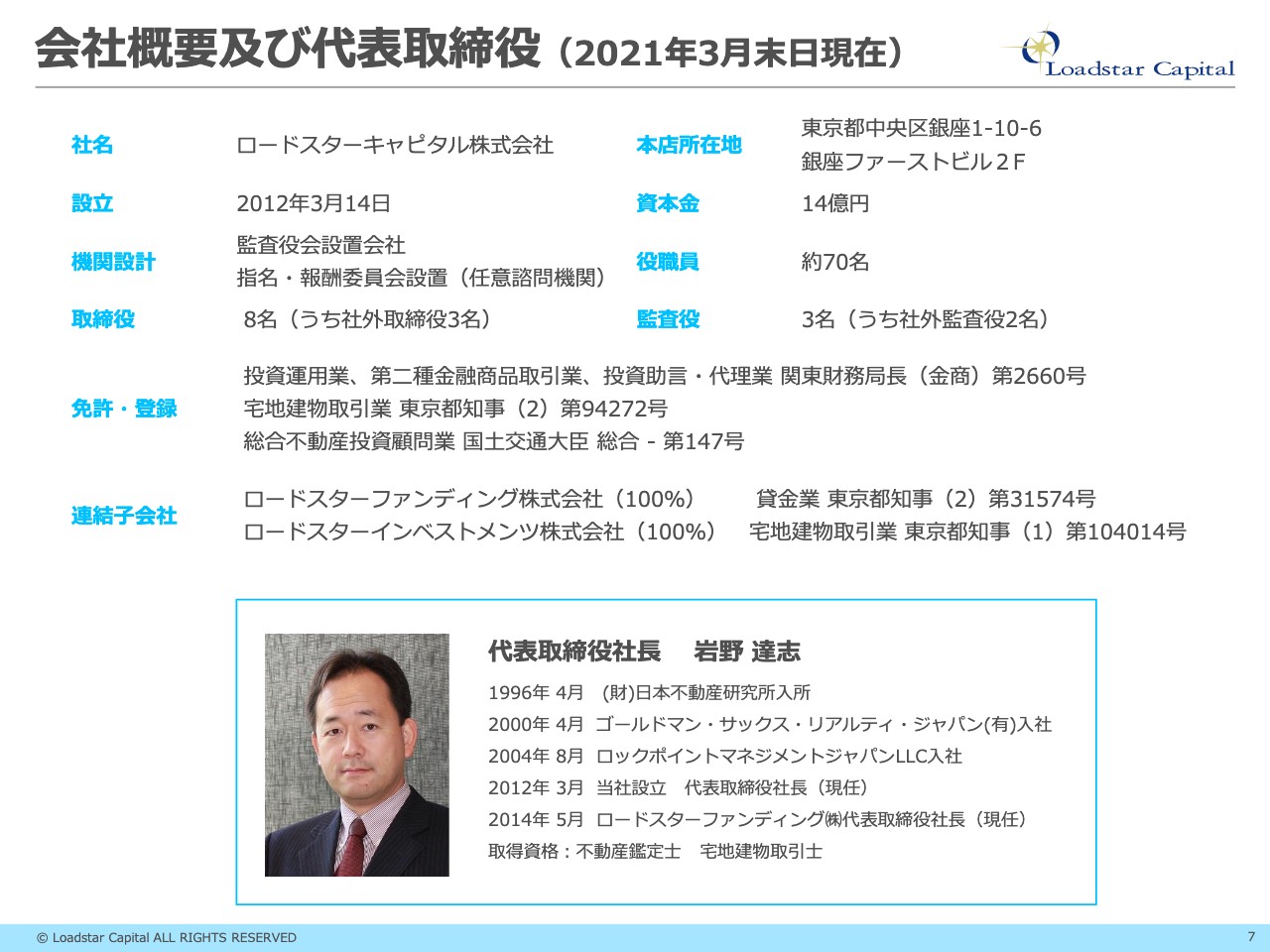

会社概要及び代表取締役(2021年3月末日現在)

川畑:会社概要です。当社は2012年創業で、資本金は14億円、役職員は約70名となっています。今年に入ってからコーポレートガバナンス・コードも意識して、任意の諮問機関である指名・報酬委員会を設置したり、社外取締役を3分の1以上確保したり、内部体制の充実を図っています。

免許・登録にはいろいろ記載しています。当社は不動産会社ではありますが、金融商品取引法の免許等々を多く使っているビジネスを展開しています。

社長の岩野について経歴だけ簡単にご説明します。岩野は東京大学在学中に不動産鑑定士の資格を取って、日本不動産研究所という不動産の鑑定会社に入りました。

そこで国内の不動産の評価を行っていましたが、自分の評価が本当に合っているのかを確かめたくなり、2000年にはゴールドマン・サックス・リアルティ・ジャパンの不動産部隊に転職します。こちらで自分の不動産の目利きと市場の評価の両方を比べることによって、より腕を上げていった次第です。

その後、外資系のロックポイントマネジメントという不動産系の会社を挟んで、2012年に当社を創業しています。

当社主要メンバー

川畑:当社の主要メンバーです。スライド左上に記載の貝塚は、日本の不動産アセットマネジメント業界をけん引してきた人物であり、ゴールドマン・サックスの不動産部隊に20年近くいました。隣に記載の久保も不動産鑑定士の免許を持っており、営業本部長として営業部隊を率いて、当社のよい物件の仕入れにいつも尽力しています。

その隣に記載の成田も不動産系の会社出身ではありますが、当社のクラウドファンディング事業を進めるにあたって、許認可関連やシステム関連を取りまとめ、今は管理本部長として社内の体制整備に尽力しています。

下段の中央に記載の吉田もゴールドマン・サックス・リアルティ・ジャパンの不動産部隊の出身で、物件の管理に尽力しています。

右下に記載の林は少し毛色が違い、京都大学を出た後にグリーやマネーフォワードを経て当社にジョインし、Webマーケティングを得意としています。そして、私は会計士です。このように当社は専門性の高いメンバーで構成されています。

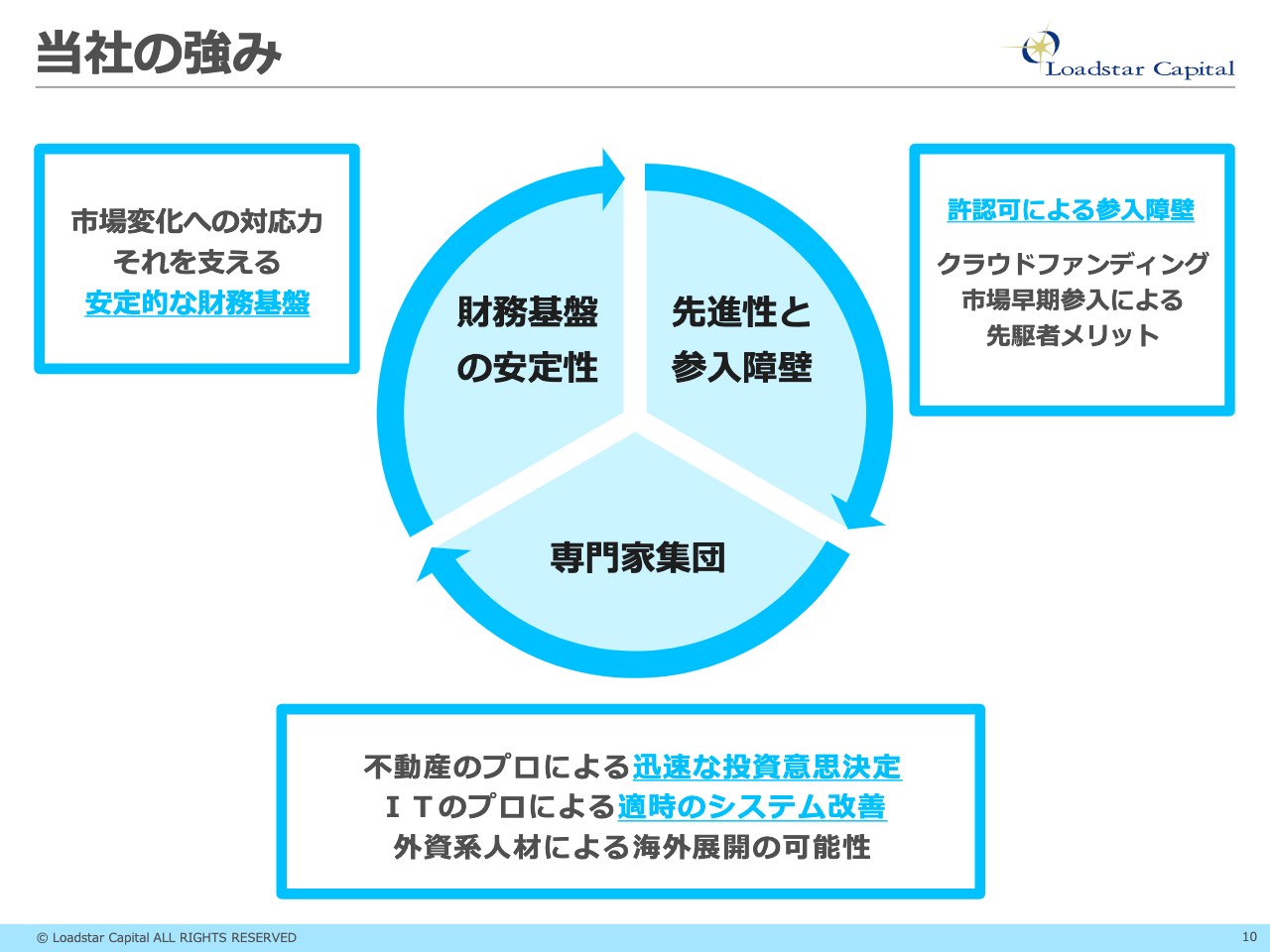

当社の強み

川畑:当社の強みとしては、先進性と参入障壁、専門家集団、財務基盤の安定性が挙げられます。次のスライドからご説明していきます。

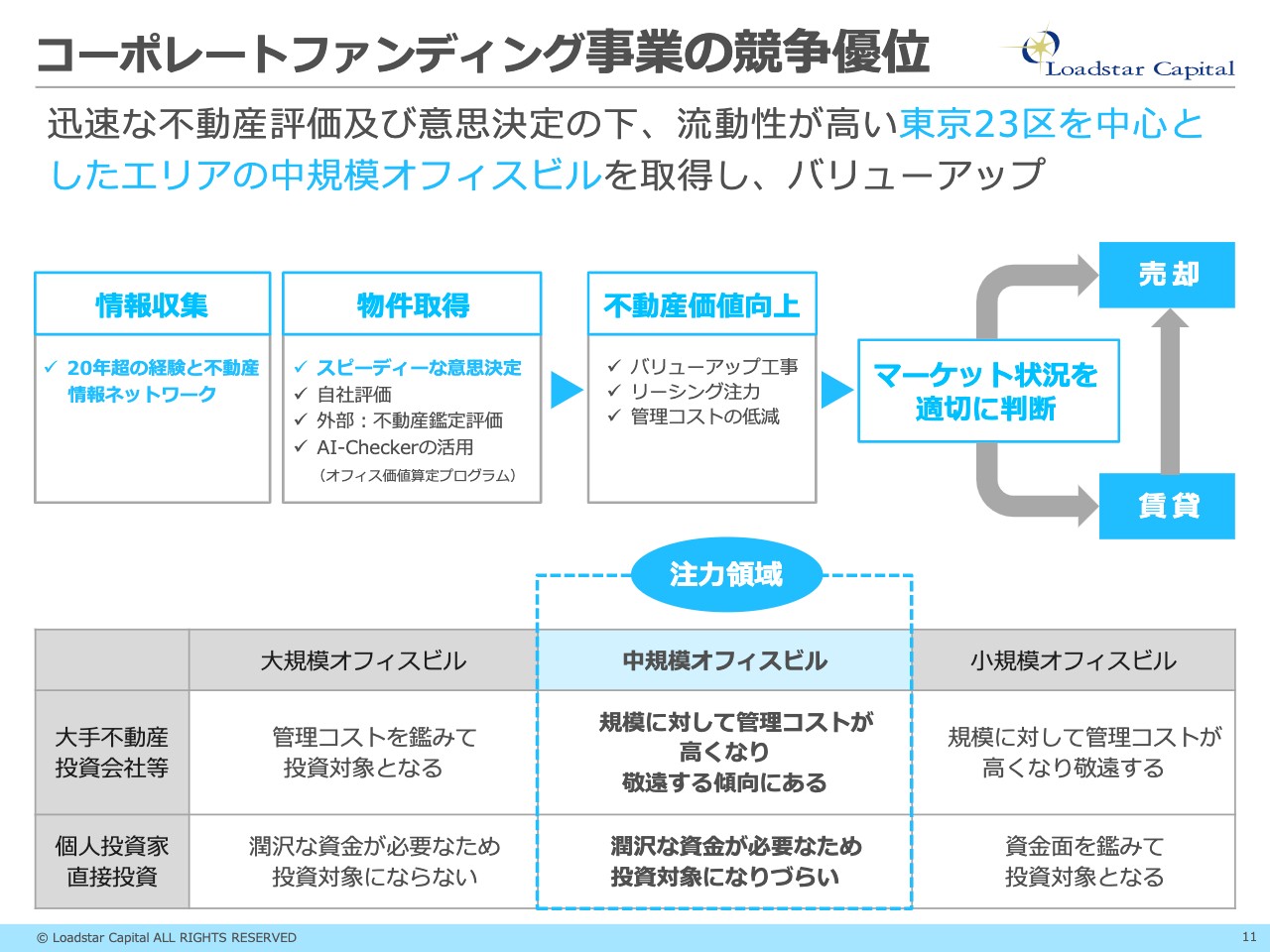

コーポレートファンディング事業の競争優位

川畑:まず、当社の根幹であるコーポレートファンディング事業です。繰り返しになりますが、不動産の売買・賃貸を行っている事業です。こちらは東京23区の山手線界隈を中心に、中規模のオフィスビルを取得してバリューアップを行っています。

東京に注力しているのは、流動性が高いためです。つまり、売りたい時や買いたい時に時間をおかずに売買ができるマーケットになります。テナントが出ていったあとも新しい入居者を呼びやすいところです。

事業の流れとしては、まず情報収集を行います。平均年齢40歳以上で20年以上の経験とネットワークがある当社の不動産部隊が情報収集しています。

次に物件取得ですが、鑑定士を7名も抱えていますので、物件の評価がスピーディーに行えます。また、社長も鑑定士の免許を持っているため意思決定もスピーディーにできるということで、他社と差別化を図っているところです。

次に、仕入れた物件のバリューアップ工事です。例えば、共用部のライトが暗かったら明るいライトに変えたり、外壁が汚れていたらきれいに掃除したり、当たり前のことをきちんと行っていきます。

我々が仕入れる不動産では、テナントの賃料とマーケットの賃料でかなり差があるところもあるため、テナントとの交渉によりますが、相場のマーケット賃料に近づけていくように努力しています。

そのようにバリューアップした物件について、基本は賃貸で運営していくのですが、当社が売ってもよい目線より高い買付けがあった場合には、売却も検討する運用になっています。

中規模オフィスビルはなかなかイメージが湧かないと思います。小規模ビルは約5億円以下のビルで、富裕層であれば銀行からお金を借りて投資できるビルです。大型ビルは50億円から100億円以上のビルで、大手の企業に入っていただけます。このようなビルは、REITや大手の不動産会社が持っています。

その間の中規模オフィスは、5億円から50億円くらいのビルです。都内を歩いていると、5階建てから10階建くらいの少し細身のビルなどがあると思いますが、そのようなものが10億円前後で、少し大きめになると30億円や40億円というイメージです。

こちらの領域は、大規模オフィスビルを持っているREITや大会社の不動産会社からすると費用対効果が少し落ちます。小規模のオフィスビルに投資している富裕層からすると、やや高くて手が出せないところです。

中規模オフィスビルはもちろん不動産会社が持っていることは多いのですが、事業会社や富裕層が数人で持っているなど、不動産のプロではない人が持っていることが多いです。

そのようなビルは、マーケットからすると見劣りしたり、バリューアップの余地があるビルもありますので、それらのビルを見つけてきてバリューアップするのが我々の事業です。

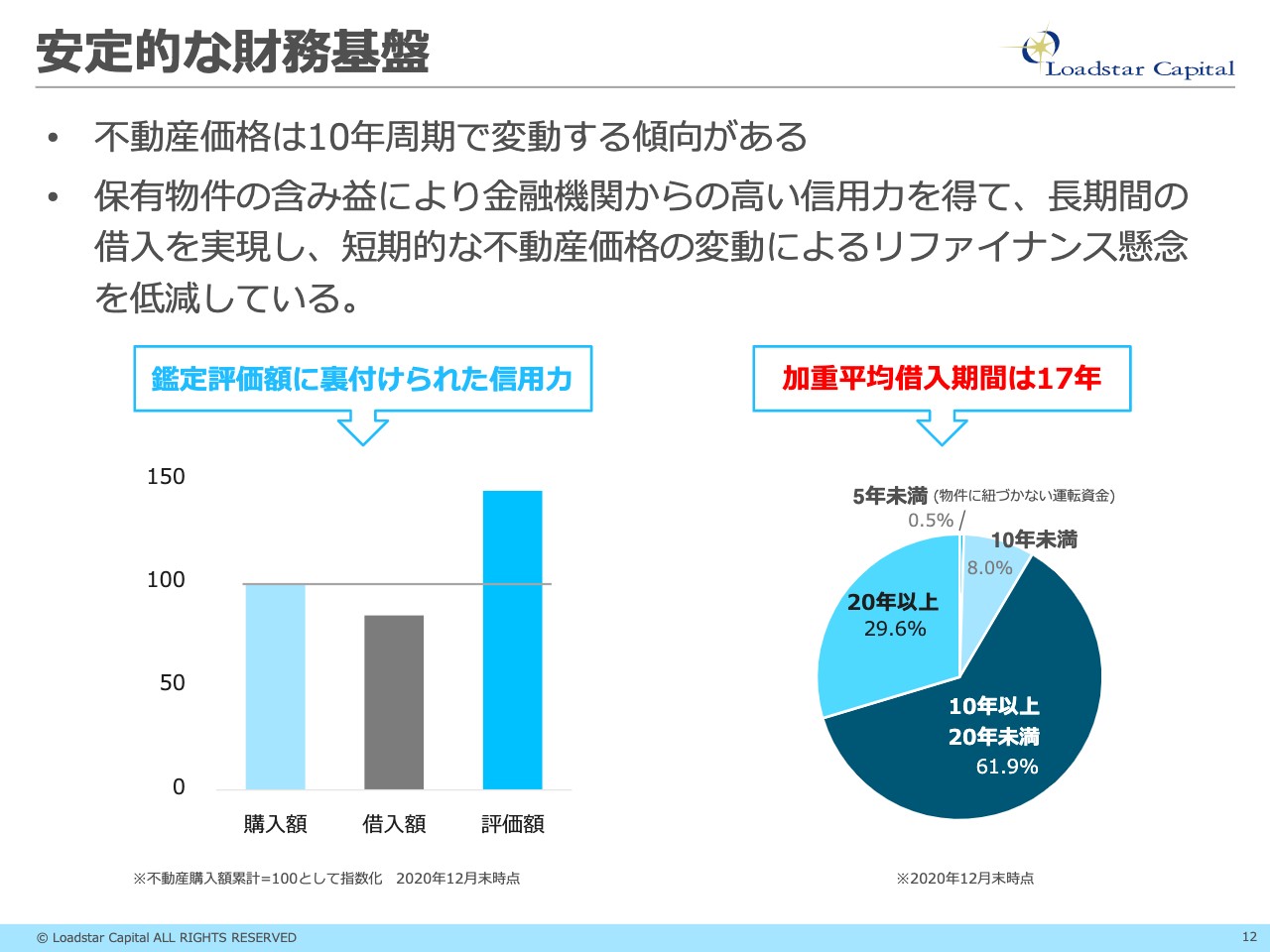

安定的な財務基盤

川畑:安定的な財務基盤についてです。公表情報では当社の自己資本比率は15パーセントを切っているため低いとは言われます。一方で、スライドの右に記載の円グラフをご覧いただくと、物件を仕入れる時に借りるお金の加重平均借入期間が10年以上のものが90パーセント以上を占めています。

これは当社の方針です。不動産市場は10年に1回波があると考えており、リーマン・ショックももちろんですが、10年以上の期間で借入することによって、波が来たとしても銀行から貸し剥がしにあったり、リファイナンスできないといったリスクを低減できると考えています。

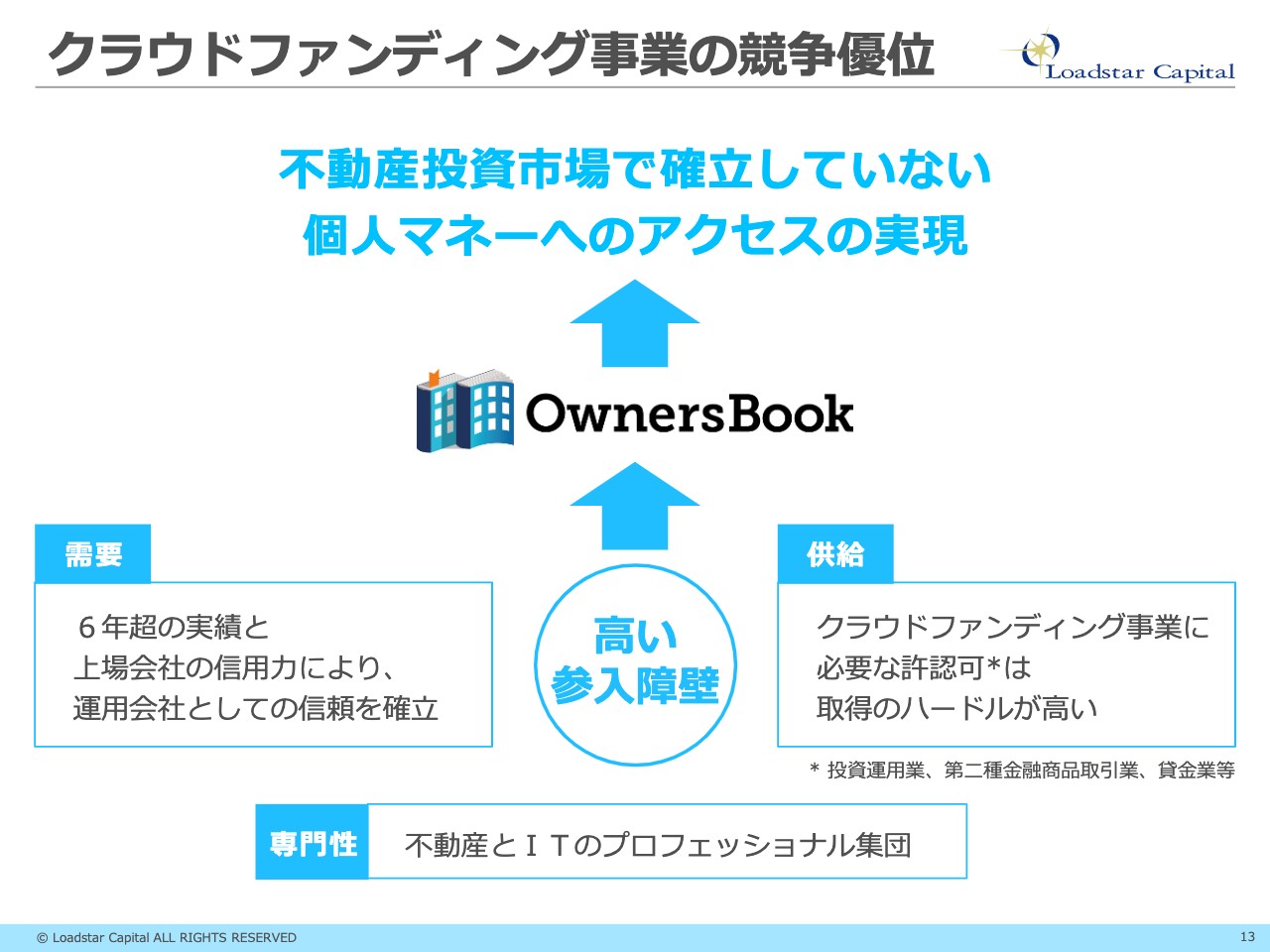

クラウドファンディング事業の競争優位

川畑:クラウドファンディング事業は後ほど詳しくご説明しますが、競争優位としては専門性が挙げられます。先ほど不動産の専門性はお話ししましたが、クラウドファンディングのシステムは当社で1から作っており、ITも10年以上の経験がある方を集めているため、プロフェッショナル集団として専門性を発揮しています。

需要についてです。クラウドファンディング事業は「クラウドファンディング」という言葉がまだ認知を得ていない2014年から始めており、すでに6年超の実績かつ上場会社が運営しているという信用力によって、需要を喚起できています。

供給面です。クラウドファンディング事業は多くの事業者が行っていると思いますが、特に我々が行っている投資型は必要な許認可が多くあります。

投資運用業、第二種金融商品取引業、貸金業などの許認可は取得するための体制の整備や専門家を採用するなどハードルが高く、1つの免許を取るのにも半年や1年かかるため、かなり高い参入障壁となっています。

このような参入障壁があるクラウドファンディングのプロダクトである、「OwnersBook」によって不動産投資市場で確立していない個人マネーへのアクセスを実現したいと考えています。

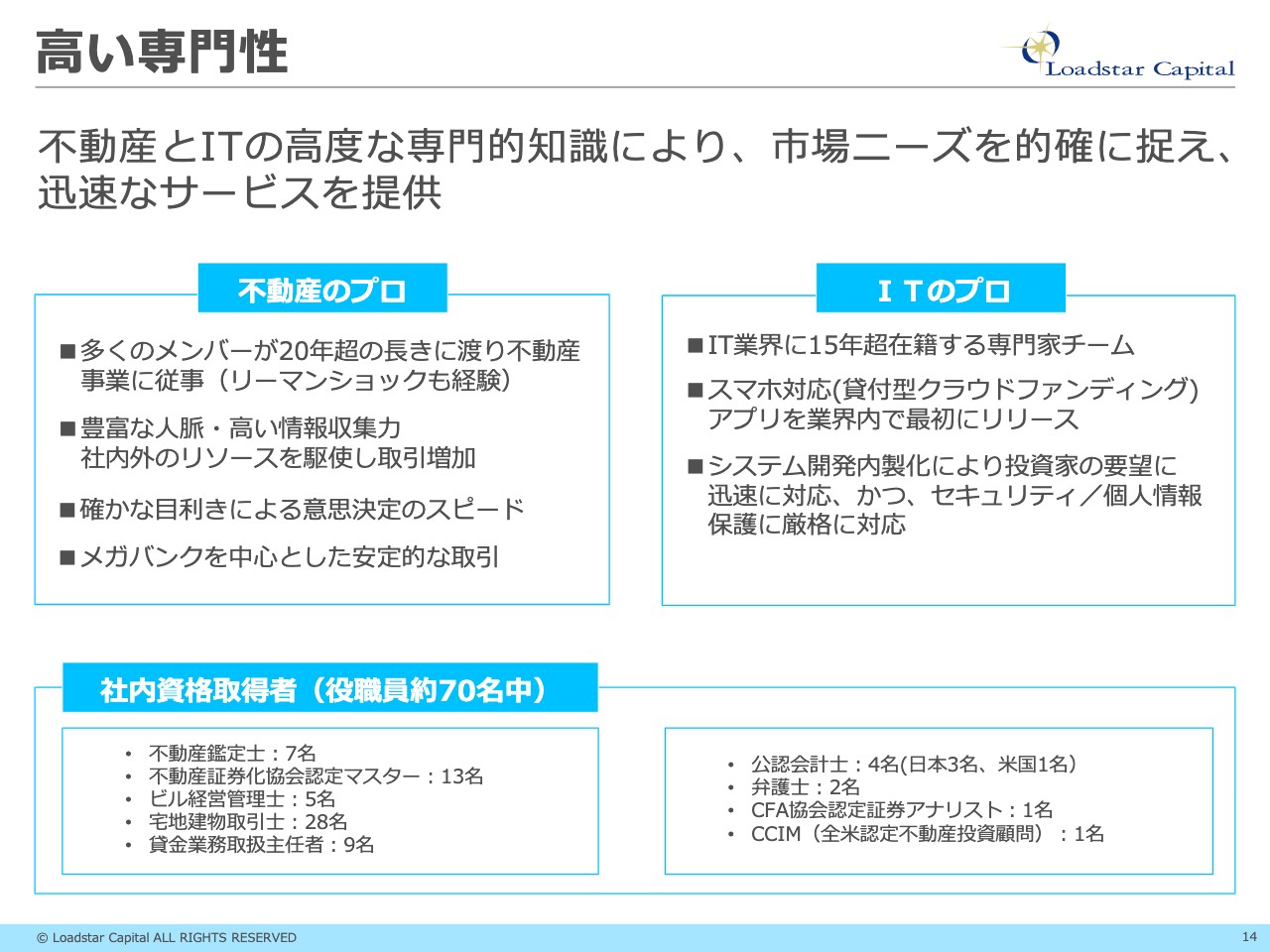

高い専門性

川畑:専門性については先ほどご説明したため割愛したいと思います。

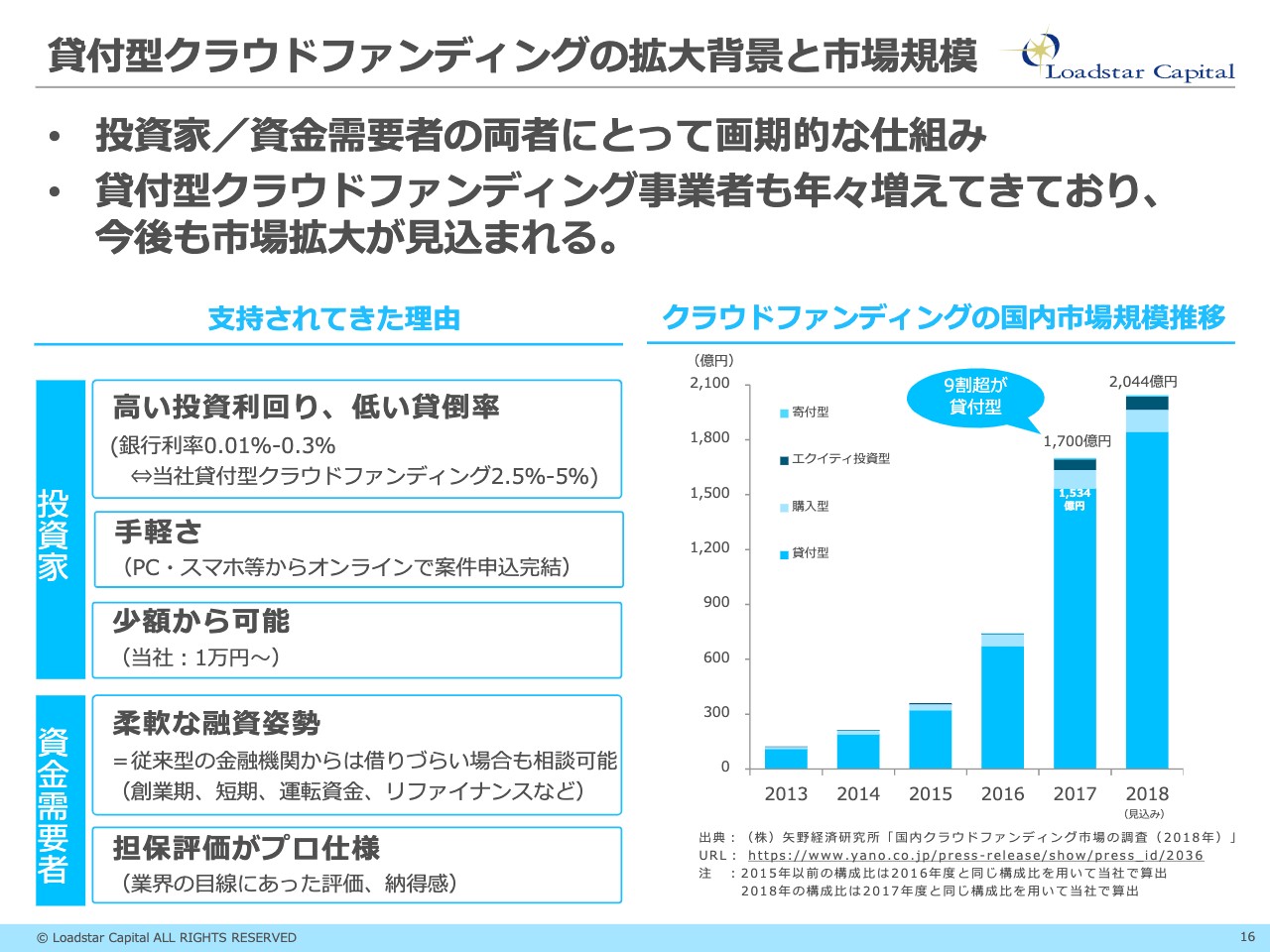

貸付型クラウドファンディングの拡大背景と市場規模

川畑:「クラウドファンディング」という言葉は聞いたことはあってもよくわからない方が多いかと思いますので、少し深堀りしていきたいと思います。

クラウドファンディングは、いろいろなものがあります。映画を作ったり、お酒を作ったり、地方自治体の町づくりでお金を集めるところもあります。また、ふるさと納税のようなものもありますし、災害時に寄付金を募るところもあります。

ただし、我々が行っているものは投資型で、お金を投資して、そのリターンはお金でもらうものになっています。

スライド右に記載の棒グラフをご覧ください。少し古いデータにはなりますが、クラウドファンディングの国内市場規模は右肩上がりで広がっており、大宗を占めるのは貸付型で、当社が取り組んでいる部分になります。

支持されてきた理由ですが、投資家にとっては、高い投資利回りで低い貸倒率ということで、銀行の利率が低い中で当社の貸付型クラウドファンディングは2.5パーセントから5パーセントの利回りを提示しているため好評です。

続いて、手軽さです。パソコンやスマートフォン等からオンラインで申し込みが完了します。従来、不動産の小口化は紙のやり取りがあり、ハンコを押して送り返す必要がありましたが、今はパソコンとスマートフォンですべて完結できるようになっています。

少額から可能ということで、当社の場合は1万円から投資が可能です。こちらも若い世代やサラリーマンの方から好評いただいています。

当社は集めてきたお金を第三者に貸すのですが、貸し付け先が利用する理由についてご説明します。まずは柔軟な融資姿勢です。

従来型の金融機関では借りづらい場合も相談可能です。例えば銀行の場合、創業から3年未満の会社にはなかなか融資してくれなかったり、短期で借りたい時に短期すぎると銀行側の費用対効果が合わないため渋られることもあります。

そのようなところは銀行との住み分けで、我々はきちんと与信や財務チェックを行い、担保物件を見極めて融資することができています。

また、担保評価については我々は不動産のプロが評価しています。銀行ももちろんプロの方もいらっしゃるのですが、我々のほうが知見があると考えていますので、銀行側の評価が低い物件についてもプロの投資家が見ると「いや、これはもう少し価値がある」ということで担保評価が付きやすい点が強みになっています。

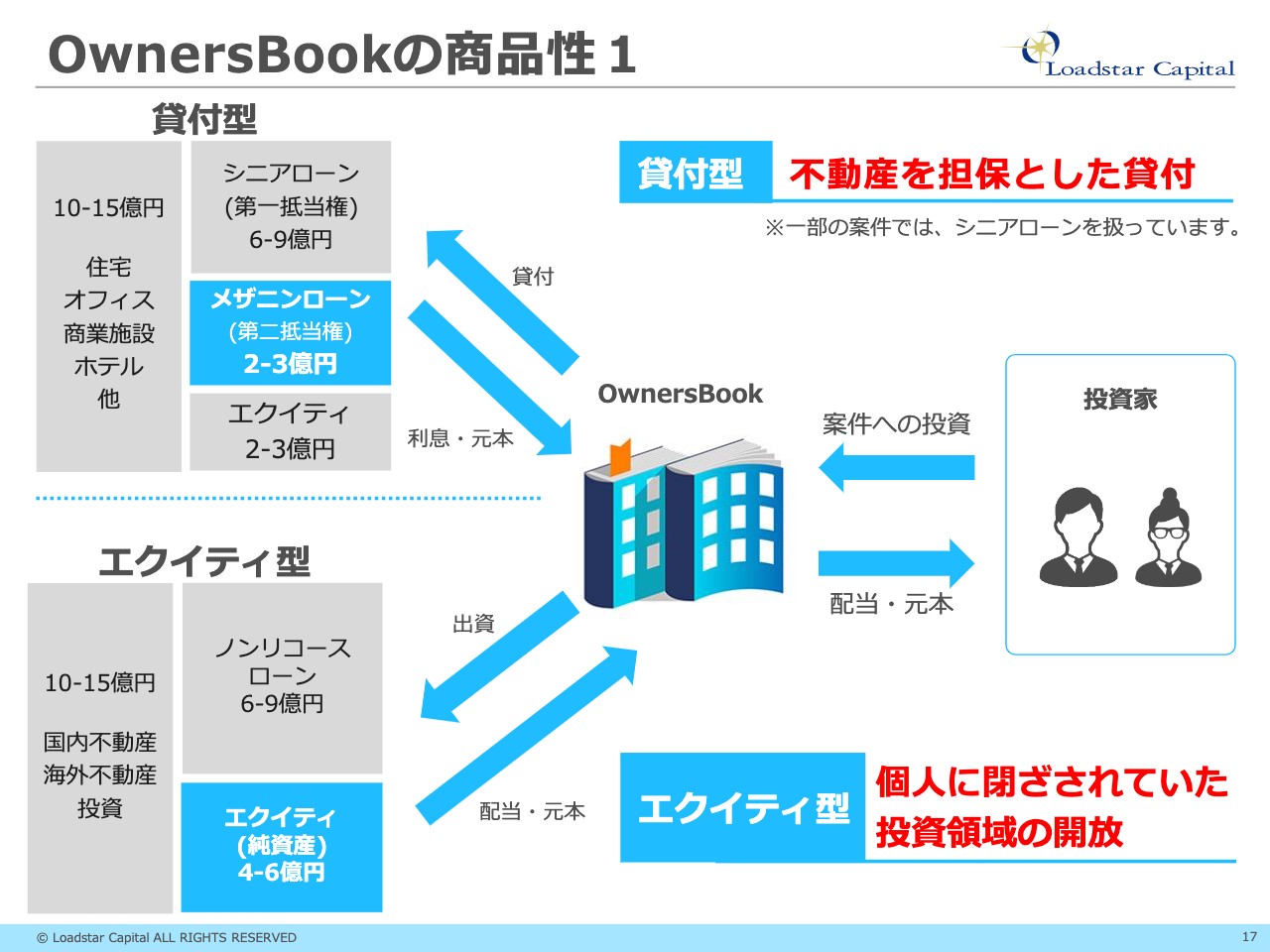

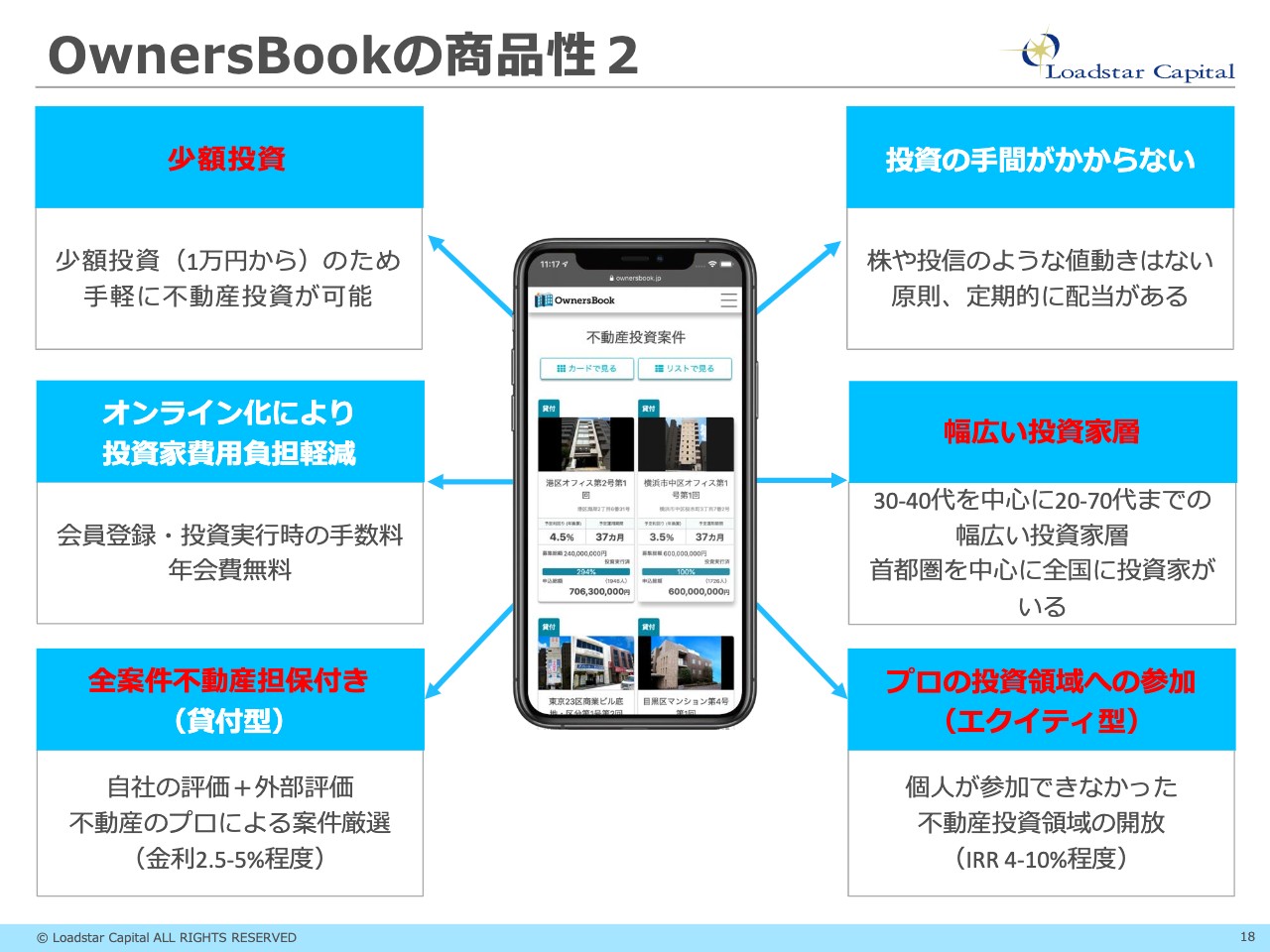

OwnersBookの商品性1

川畑:我々が手掛けている商品です。「OwnersBook」という商品名ですが、商品としては「貸付型」と「エクイティ型」の2つがあります。

貸付型は、先ほど少しご説明したとおり、投資家から集めたお金を第三者の不動産会社に貸します。その時に不動産を担保に取るわけです。不動産会社から利息をもらって、そちらを投資家に配当するモデルになっています。株等の投資とは違い、不動産を担保に取っている点で安心感があるということで好評です。

一方、エクイティ型は少し複雑です。投資家のみなさまがお金を出資するところは一緒ですが、特定目的会社という不動産を運用するためだけの会社を作って、その純資産(エクイティ)部分にみなさまから集めたお金を出資します。

足りない部分は銀行からお金を借りて、物件を買います。その物件を運用した収益から銀行への利息を支払った部分が投資家のみなさまに分配されます。こちらは、従来は個人の投資家が入れないプロの領域でした。

私募ファンドや私募REITもこのような仕組みで運用されていますが、基本は不動産会社と金融機関が牛耳っていた業界です。こちらを個人に開放していくところに意義があると感じています。

OwnersBookの商品性2

川畑:商品性としては、先ほどの少額投資や全案件不動産担保付きというのがあります。商品としてはは幅広い投資家層に好評で、30代から40代のサラリーマンを中心に20代から70代までの投資家がいます。首都圏が中心ではありますが、全国に投資家が広がってきており、メール会員等も含めると3万5,000人を超えてきている状況です。

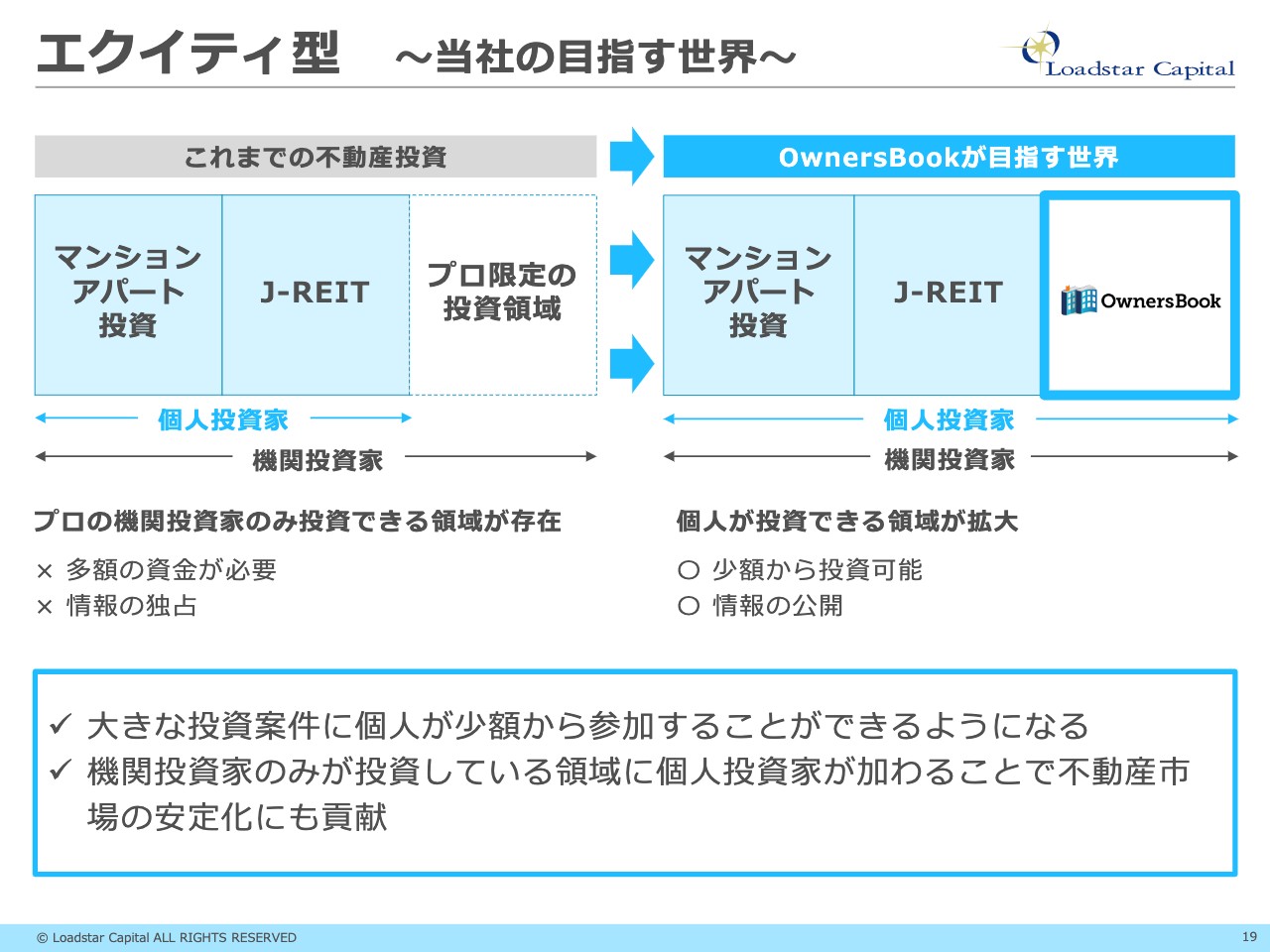

エクイティ型 ~当社の目指す世界~

川畑:当社が目指すところとして、先ほどエクイティ型でお伝えしましたが、不動産のプロの領域を個人に広げる「不動産投資の民主化」を考えています。

不動産会社と金融機関しかいない市場は景気変動に非常に敏感ですので、マーケットが傾いた時は一斉にお金を引き上げます。しかし、個人には逆張りする方もいらっしゃるため、そのようなところで安定化が図れるのではないかとも考えています。

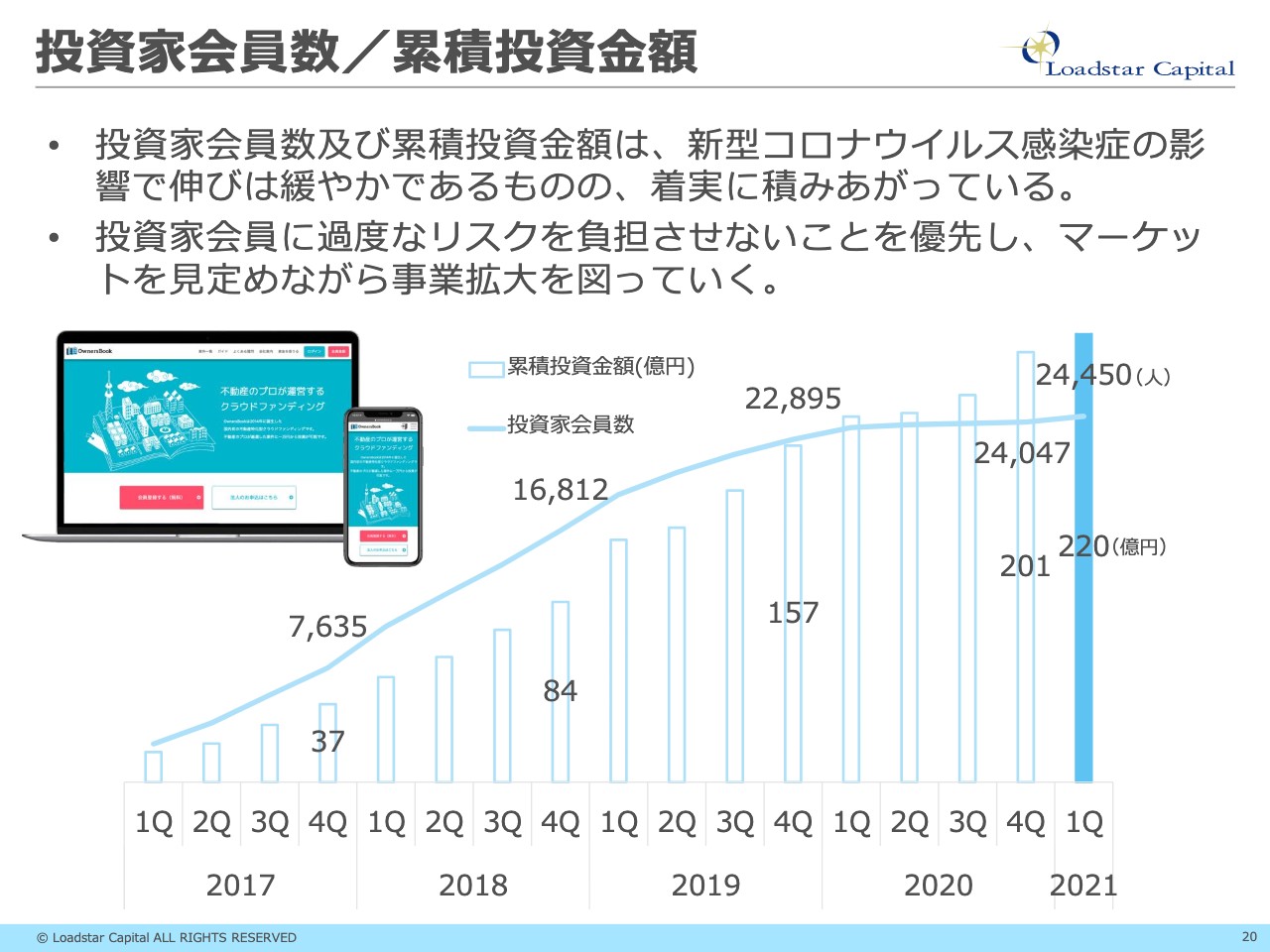

投資家会員数/累積投資金額

川畑:投資家会員数です。先ほど3万5,000人とお伝えしましたが、実際に当社の「OwnersBook」で口座を開いて投資できるのは2万4,000人くらいになっています。7年近く行っており、累計の投資金額としては220億円を集めて実行しています。

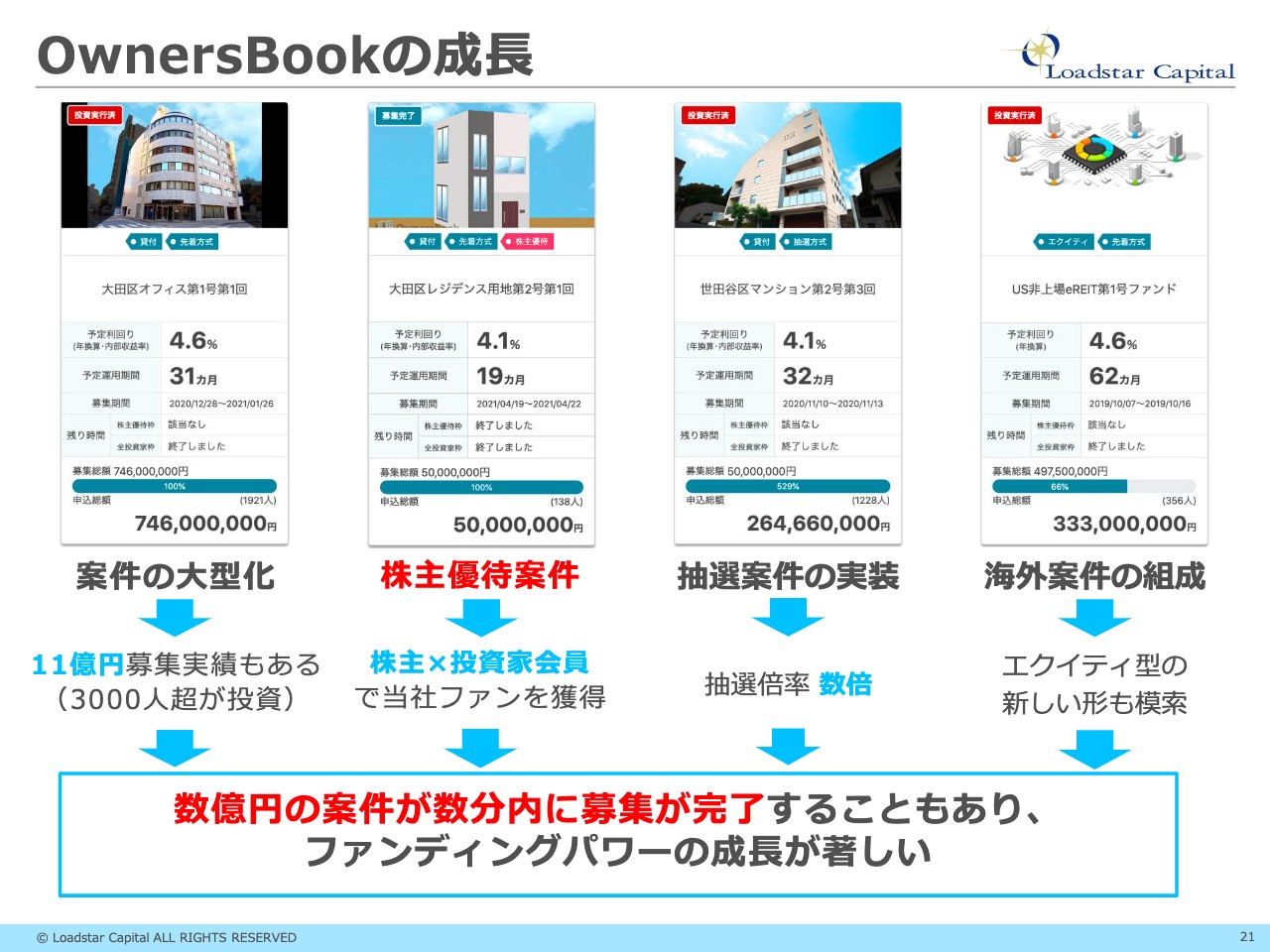

OwnersBookの成長

川畑:商品の種類です。最近は大型化が進んでおり、スライド左側には7億4,600万円の案件がありますが、過去には11億円の投資を行っています。11億円の募集では3,000人超が投資していたため、平均すると1人あたり30万円から40万円を投資している状況です。

昨年から始めた株主優待案件です。当社を応援している株主かつ「OwnersBook」の投資家会員で、当社のプロダクトを応援しているファンをどんどん増やしていきたいと考えています。

抽選案件です。おかげさまで「OwnersBook」の需要がものすごいことになっており、先日の数億円の案件も数分から数十分で集まっています。

投資家のみなさまには「応募したいのにクリック合戦になって申し込めない」というお叱りを受けることもあったため、この抽選案件や株主優待案件で新しい投資の選択肢を増やしています。

スライド右側の海外案件の組成です。一昨年にアメリカのクラウドファンディングのFundriseという会社と提携して組んだ案件です。いろいろな税制上の課題もあるため、もう少しブラッシュアップして次回の案件につなげていきたいと思っています。

2021年 オフィス市場の当社見通し

川畑:マーケット環境も踏まえて、今後の成長戦略についてお話しします。当社が考えるオフィス市場の見通しです。

東京のオフィス賃貸市場では、みなさまが新聞でご覧になっているとおり、空室率の上昇・賃料水準の低下が見受けられます。一方で、オフィスのビル自体を売買するマーケットは、世界的な金融緩和により、特に海外投資家が東京のオフィスの取得に積極的に動いています。

また、株価や住宅・物流不動産に遅れて、オフィス市場が過熱してくる可能性があります。不動産は株価に遅行する性質があり、株価が3万円を付けていたことを考えると、今後不動産マーケットも過熱してくると考えます。

住宅・物流は、コロナ禍により昨年からすでに盛り上がっていました。オフィスは少し出遅れていますので、ワクチンが広まったコロナ後を見据えて、今後さらに強まるのではないかと考えています。

一方、同感染症の影響はまだ読みにくい状況です。昨年はコロナ融資がありましたが、1年経っても飲食店などはまだ苦しい状況が続いています。少し焦げ付く状況になると、もしかしたら金融市場の引き締めもあるかと思いますので、いろいろなところから情報収集し、マーケットを注視していきたいと考えています。

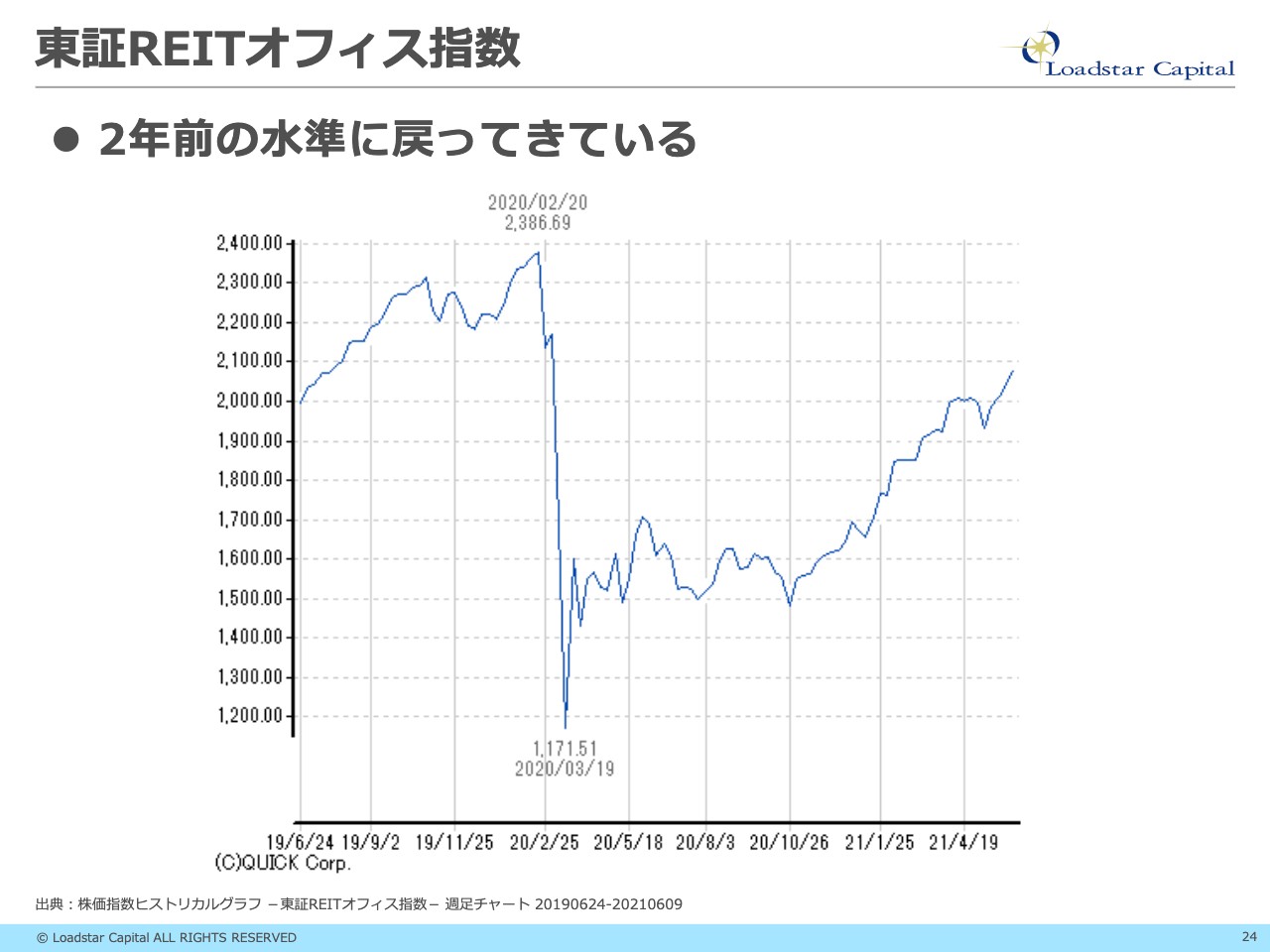

東証REITオフィス指数

川畑:少し出遅れているオフィス市況の概括として、REITのオフィス指数を持ってきました。2019年6月から2021年6月までの指数を出しているのですが、だいたい2年前に戻ってきたかたちです。新型コロナウイルスが落ち着いたらどのようになるのか見極めていきたいと思います。

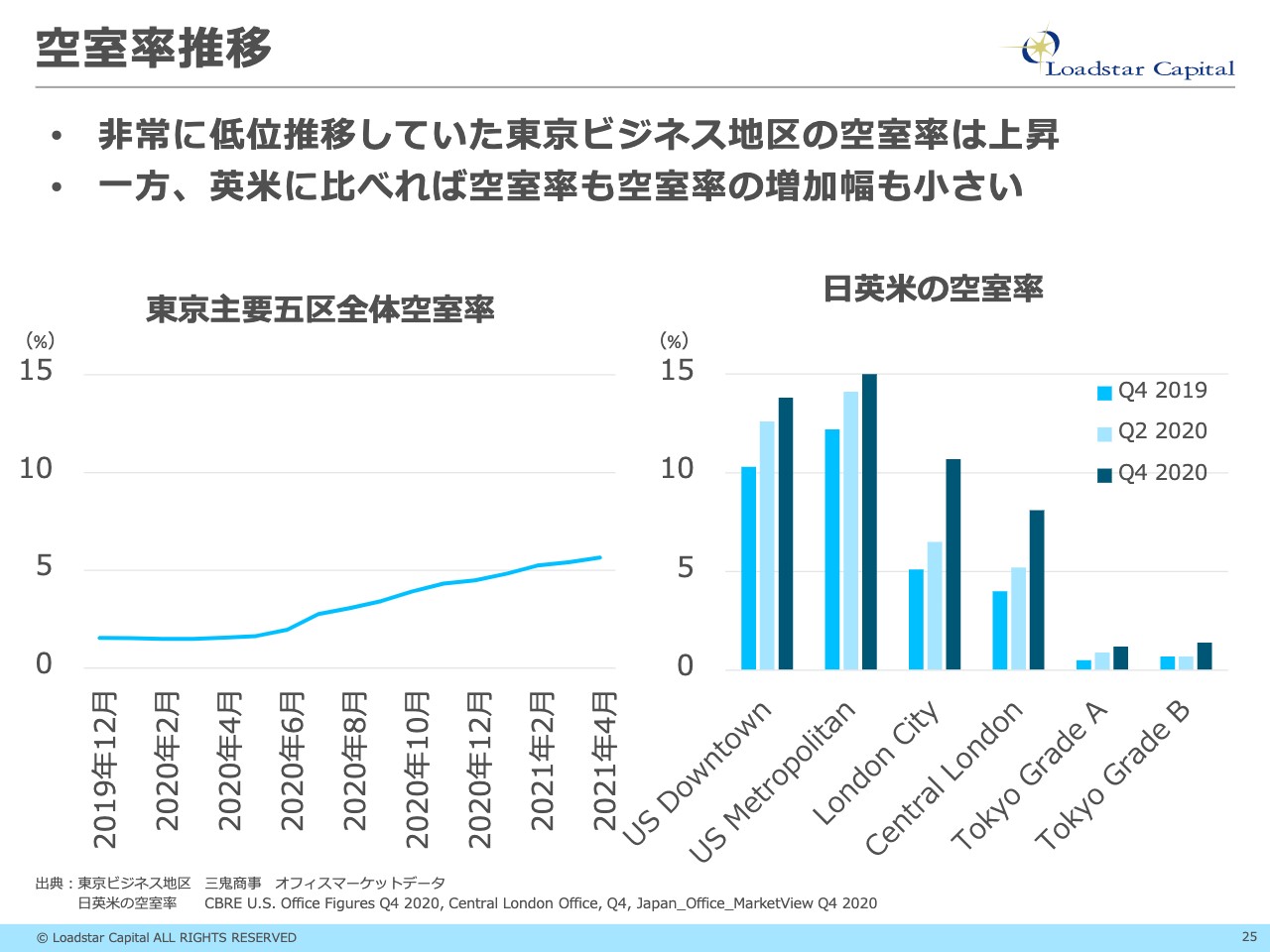

空室率推移

川畑:空室率は「高くなっている」と盛んに叫ばれていますが、実際に今は5パーセント前後で推移しています。一方で欧米です。若干見にくいですが、スライド右側の棒グラフの左がUS、中央がロンドン、右が東京です。これらのデータを見比べると、「東京の空室率は世界的に見ればそうでもないな」というのが見て取れると思います。

坂本慎太郎氏(以下、坂本):空室率は確かにいろいろなメディアで取り上げられていますが、コロナ禍やテレワーク需要などが原因ということです。

前回お越しいただいた時も、御社で取り扱っている物件は「視認性のよい、いいところです」「競争力の高いビルです」というお話がありました。これらの物件にも空室率の上昇と賃料の下落がすでに見られているのでしょうか?

川畑:当社の持っている物件に関して言いますと、空室率はコロナ前もコロナ後もほとんど変化していません。賃料の下落もあまりないです。我々が持っている中小のビルの価格を先ほどお伝えしましたが、広さで言いますと数十坪になります。

数十坪は、ワンフロアで20人から30人が働けるくらいと考えていただくとわかりやすいかと思います。そのようなところに入っている会社は、大手ではなく中小企業のほうが多いです。

中小企業はテレワークに対応できていなかったり、そこから縮小移転するとシェアオフィスになるかもしれませんし、逆に10人くらいが働けるスペースになるかもしれません。それによってどれだけコストが削減できるかと言いますと、そこまで削減できないのですよね。

坂本:移転費用などがけっこうかかりますからね。

川畑:そうですね。もといた場所の原状回復費用もかかりますし、10人のオフィスになった時に、「残りの20人はどうするのですか?」「テレワークでずっと行うのですか?」という問題ももちろん出てきます。

そのような意味では、我々が持っているサイズのビルから縮小移転するニーズはあまりないように感じています。

坂本:他のビルでは空室率が上がっていたり、賃料が下がっていることもあると思うのですが、御社の今後の戦略として、賃料が下がっているところや空いているところを買って、バリューアップする戦略は非常にマッチすると思っています。

いつもの「視認性のよいビルですよ」から「ここだったらバリューアップできるのではないか」というところまで、視野を広げていく取り組みは考えられるのでしょうか?

川畑:空室率や賃料が若干悪化しているビルは、オーナーにとってはいろいろな事情で手放す可能性があるビルです。そのようなところはよい仕入につながると思っていますので、積極的に考えていきたいと思っています。ただし、当社の投資目線を変えることは考えていません。

視認性がよく、「ここの通りを曲がった、あそこのビルね」とわかるビルのほうがテナントがつきやすいですし、売買する時にも「ぱりっとしたよいビルだね」と言ってもらって、買ってもらえることが多いです。その目線は変えないでいきたいと思っています。

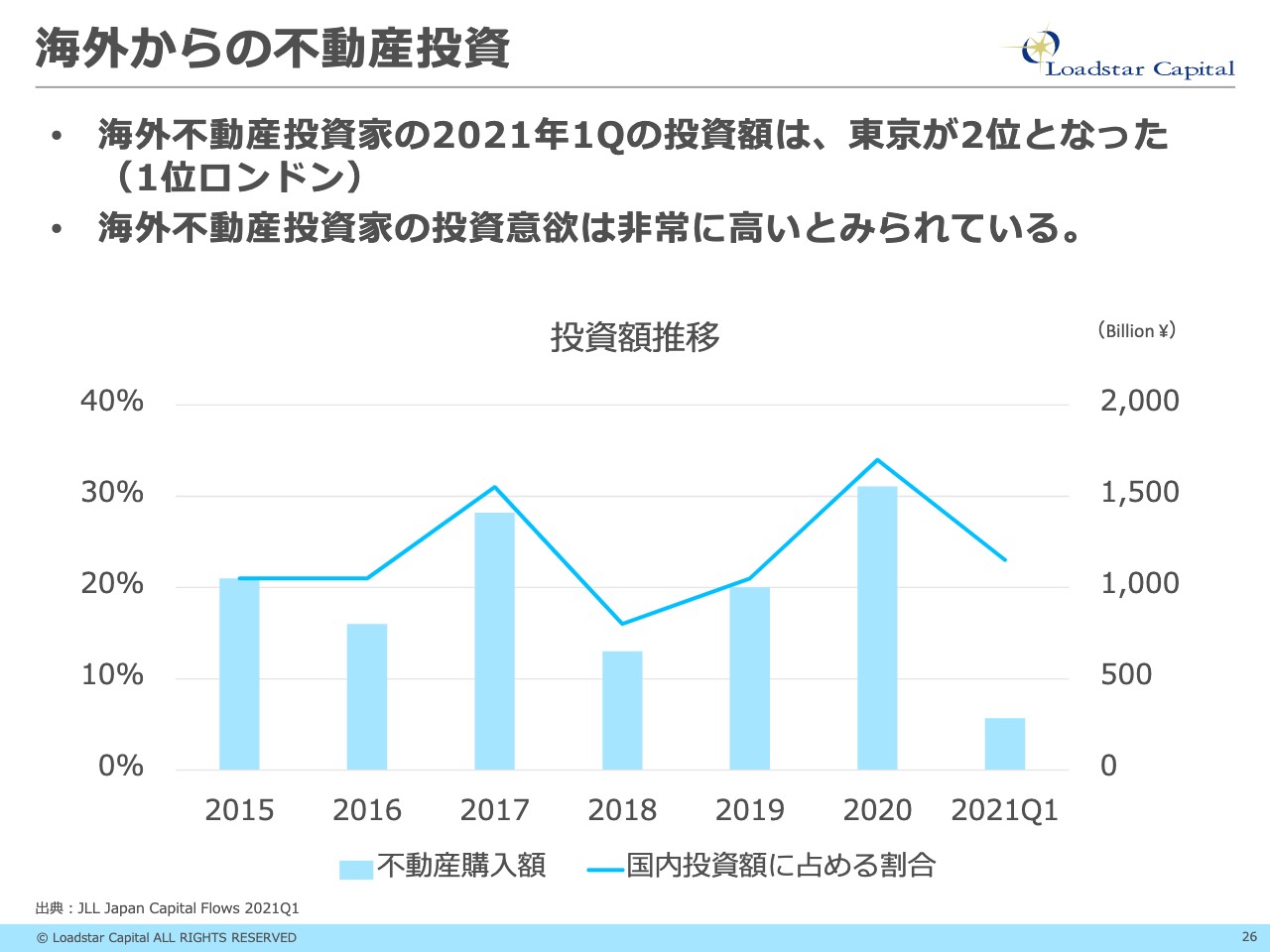

海外からの不動産投資

川畑:東京のマーケットの空室率をご覧いただいたことから、実際に不動産投資がどのようになっているのかについてお話しします。

2021年の第1四半期(1月から3月)に、海外不動産投資家の投資額で大きかったところは東京で、2位でした。1位はロンドンです。「海外投資家の投資意欲は非常に高いと見られている」というレポートも出ています。

坂本:海外の投資家についてですが、御社のビルの売却先と言いますか、購入する方は海外投資家が多いのでしょうか? また、海外投資家が日本の不動産を見る時の目線は、為替水準なのか、銀行の貸出態度なのか、利回りなのか、このあたりも含めて教えてください。

川畑:海外投資家からの問い合わせは、物件を買うというお話でも、アセットマネジメント業のお話でも増えてきています。

海外投資家は金融緩和政策による非常に潤沢な資金を背景に、レジのところで数千万円を積み上げていくより、10億円や20億円のビルをぽんぽんと買ったほうがお金をたくさん使えるということで、そこに今お金が出ているということがあります。

東京に来ている理由は、市場の安定性やイールドギャップが挙げられます。銀行の金利が低い中、不動産の利回りが3パーセントや4パーセントで、「1パーセントで借りて3パーセントや4パーセントで運用できれば、それはそれでよいのでは?」というかたちです。

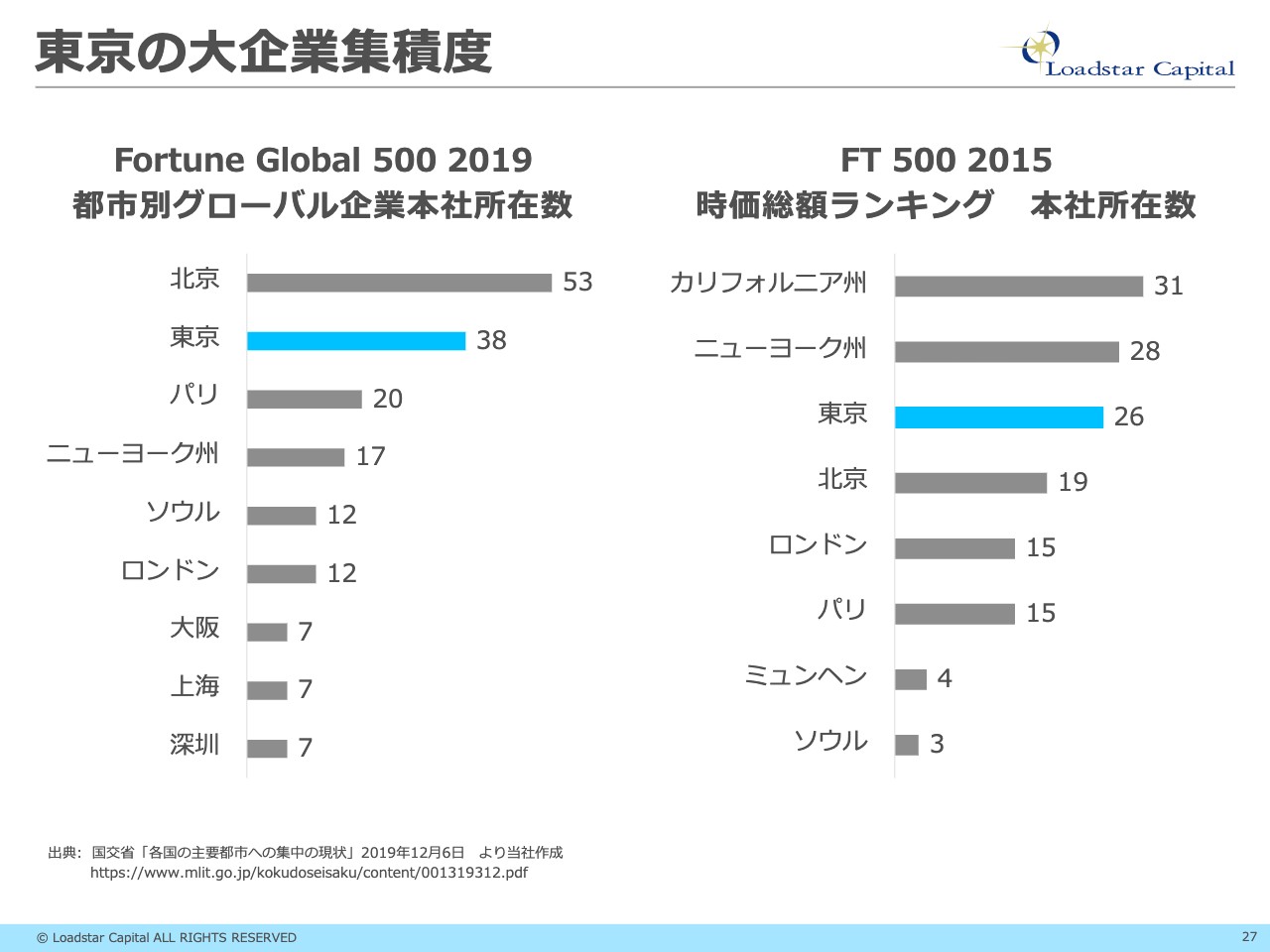

東京の大企業集積度

川畑:東京の魅力度です。グローバル企業の本社が多く集まっているというデータになります。

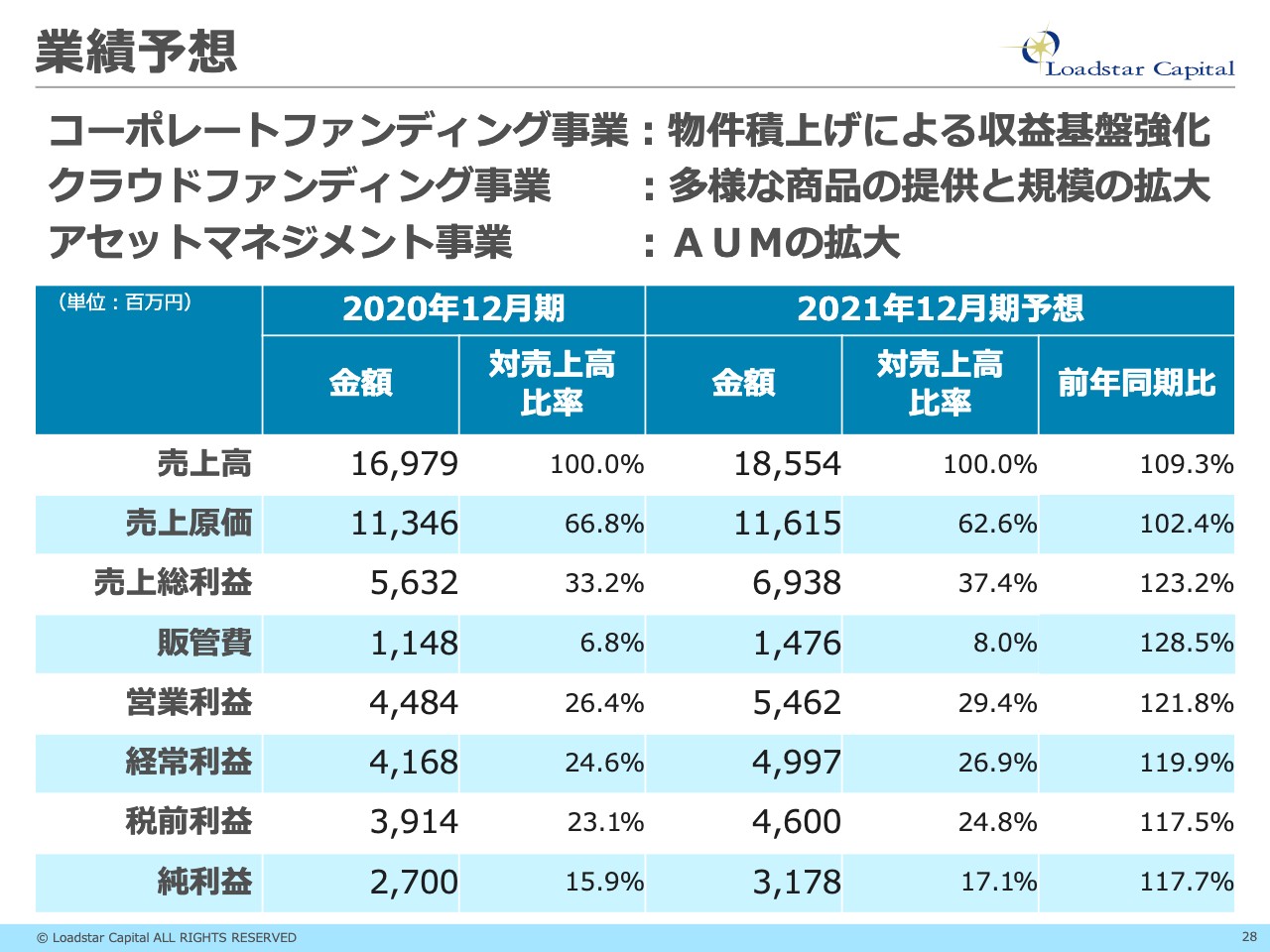

業績予想

川畑:当社の業績予想です。当社はまだマザーズ市場ですので、2021年12月期は昨年比10パーセントから20パーセントの成長を見込んでいます。

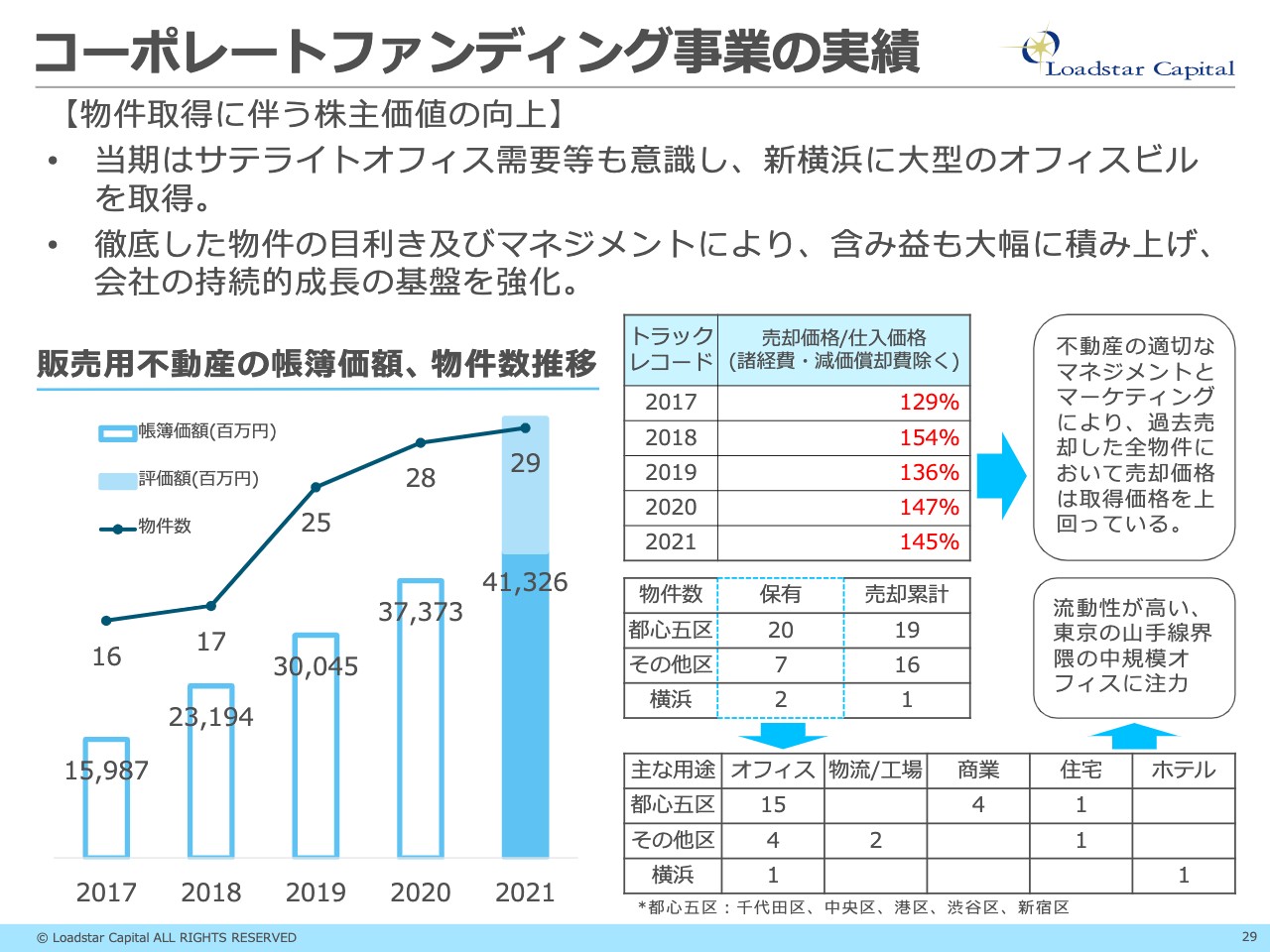

コーポレートファンディング事業の実績

川畑:コーポレートファンディング事業の実績です。スライド左側の棒グラフをご覧ください。29物件で、簿価ベースでは400億円超を抱えています。

スライド右側に記載の赤字は過去のトラックレコードです。仕入れた価格に対して売却価格がどれくらいだったのかを表しており、30パーセント超を維持できています。つまり、我々の仕入とバリューアップが結果として出ていると考えています。

坂本:前回はこのあたりの強みも教えていただきました。御社の高いトラックレコードを出せる目利き力の源泉を教えてください。

川畑:冒頭でお伝えしたとおり、不動産鑑定士を多く抱えていて、社内で不動産の評価がスピーディーにでき、意思決定が早いところが強みではあります。

ただし、このトラックレコードを積み上げる上では、もちろん当社の営業の地道な努力があり、取引に対しては真摯に対応することでマーケットの評判を得て、同業者からも信頼を得ていることから、よい取引につながっていると考えています。こちらは財務指標に出てこないデータですが、当社の無形資産と考えています。

保有物件(一部)

川畑:先ほど「視認性がよい、ぱりっとしたビル」というお話をしました。スライドにある写真は大きなビルを並べていますが、このようなビルを保有しています。

坂本:「これは角地にある」など、どこにあるのかがぱっと一目でわかるということですよね。

川畑:そうですね。都心5区と言われる港区や千代田区、中央区に3分の2くらい持っていますので、そのようなところも強みではあります。

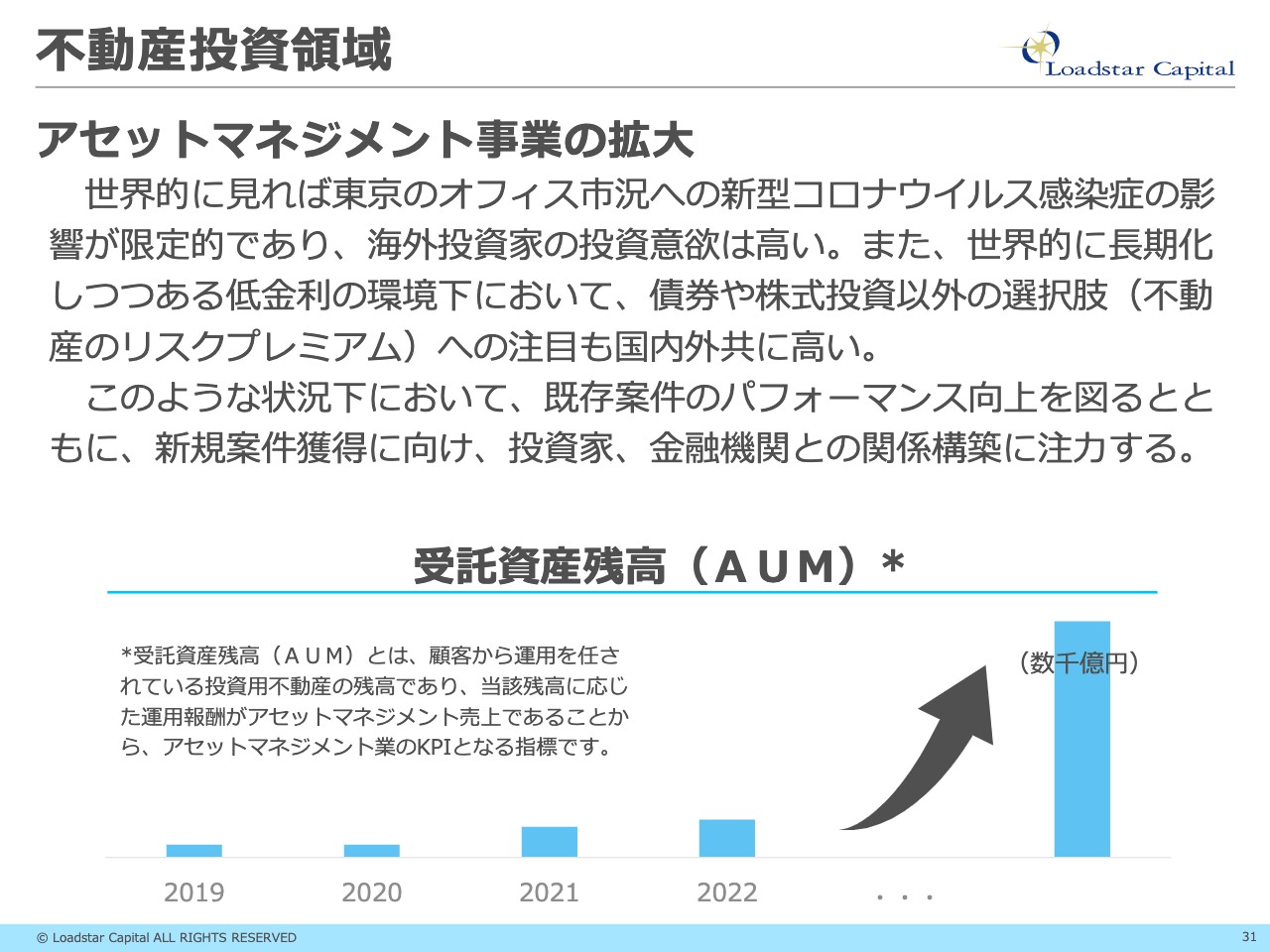

不動産投資領域

川畑:アセットマネジメント事業です。こちらは新型コロナウイルスの影響を受けています。当社は海外投資家を連れてきて日本の不動産に投資させることに強いのですが、新型コロナウイルスによって海外投資家が物理的に日本に来られなかったり、我々も投資家廻りをできていない状況です。

問い合わせや提案などは行っていますが、実現に至っていません。今のところは受託資産残高が100億円くらいありますが、1,000億円を目指し、さらに増やしていきたいと考えています。

アセットマネジメント事業

川畑:こちらは今受託しているもので、「晴海アイランドトリトンスクエア」の8階から11階部分の不動産を運用しています。

坂本:こちらもアセットマネジメント事業ですが、新規で購入されているのですね。御社ではかなりの外国人投資家が売却されていると思います。

規模が小さいのも当然あると思いますが、その場合はそのままアセットマネジメント事業を受託するのでしょうか? それとも、他社からの乗り換えを受託するようなビジネスなのでしょうか?

川畑:まず、アセットマネジメントを請け負いで言いますと、1つ、価格があると思っています。当社が自己投資できるのは、今の規模では50億円くらいまでで、それを超えて100億円以上になってくるとアセットマネジメント事業として検討ということがあります。

新規に受託した場合は、一気通貫で売却まで請け負うことが多いです。途中でどこかのアセットマネージャーから請け負うというのは、アセットマネージャーの信用力がなくなったり、そもそも仕組みとして銀行が引き上げたりという特殊な要因の時にはありますが、レアなケースだと思います。

坂本:御社のビジネスに付随して拡大していくという現状でしょうか?

川畑:そのとおりです。

Fintech領域

川畑:クラウドファンディング事業です。少しご説明しましたが、大型商品や抽選案件など、商品の多様化を図って投資家のニーズに応えていきます。エクイティ型は組成が少し難しく案件組成が停滞しているため、安定的に組成できるように社内の整理を行っています。

また、STO(Security Token Offering)というブロックチェーンの仕組みを使ってクラウドファンディングを変えていくという技術に関してはまだ勉強段階ですが、実用化に向けて研究を重ねているところです。

日本における成長可能性

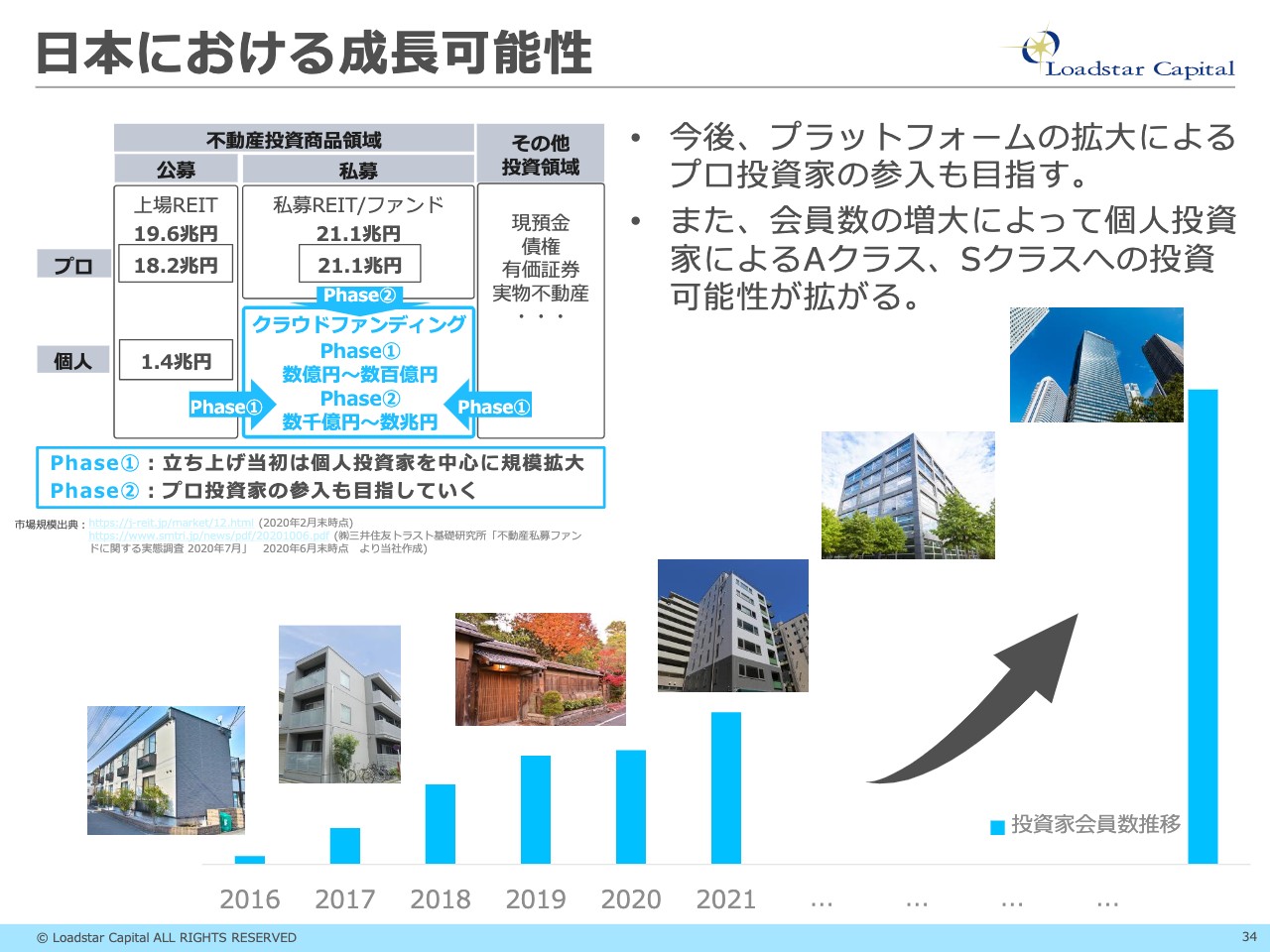

川畑:どのような成長を考えているのかについてご説明します。先ほど「私たちが求めているところでは、私募REIT/私募ファンドで不動産のプロの領域を個人に開放する」というお話をしました。

スライド左上をご覧ください。私募REIT/私募ファンドという市場は20兆円以上あり、上場REITに投資している個人は1.4兆円投資しているため、そのようなところのマネーをクラウドファンディングに変えられるのではないかと考えています。

スライド下部に棒グラフでイメージを記載しています。当初は1,000万円くらいの募集でアパートなどの1室に投資していましたが、今は4階建てや5階建てくらいのオフィスビルに数億円のローンを付けることもできています。

さらに、AクラスやSクラスなど六本木で見るようなビルに対しても、クラウドファンディングでお金を付けることができるのではないかと考えています。

坂本:御社の「OwnersBook」の顧客基盤を考えると、おっしゃるとおり今後はSクラスやAクラスのモデルは買えると思っています。こちらは金融機関の貸出態度がけっこう甘いと言いますか、おそらく価値があって広く希少な物件であるSクラスは新しいということもあって融資が付くと思います。

「OwnersBook」は、投資家が要求する4パーセント以上に利回りをあわせていくことはけっこう難しいのでしょうか?

川畑:ここのAクラスとSクラスは金融機関が強くて、メザニンローンと呼ばれている弁済順位的には2番目のローンのところでも、金融機関は3パーセントくらいの利息で融資します。

4パーセントから5パーセントを下げて、どこまで個人投資家がついてきてくれるのかはチャレンジするところですが、現状ではやや難しい状況です。

最新トピック

川畑:最後に、最新トピックということで、6月にリリースした3点をご紹介します。4物件のバルクですが、複数物件の売却をリリースしました。3物件は6月30日、1物件は7月1日に引渡しで、その時点で売上が計上されます。そして、株主優待の内容の変更をリリースさせていただきました。

最後は会社分割です。さらなる内部体制の強化やコンプライアンス体制の強化を目的に、上場会社である我々が持っていた免許を子会社に移すことを考えています。こちらに関しては、100パーセントグループ会社間のため業績へのインパクトはなく、EPS等への影響はありません。

坂本:4物件のバルク売却ですが、前回ご登壇いただいた時に、「コロナ禍の仕入が非常にうまくいった」ということで、よい物件を買えたと思います。こちらのイグジットも含まれているのでしょうか? また、会計上の利益計上は引渡し時なのかについて教えてください。

川畑:当社の保有している物件はホームページに全部公開していますので、調べればわかることではあります。

坂本:増減を見ればいいわけですね。

高井ひろえ氏(以下、高井):載っていますものね。

川畑:ホームページから消えていたら、「ああ、この物件は売ったのだな」となります。昨年よい仕入ができたという物件も、売却の中には多少含まれています。

2つ目の質問については、不動産業は契約基準ではなく引渡し基準のため、簡単に言いますと鍵を引き渡した時点で売上を計上することになっています。

坂本:株主優待の件は冒頭にもお話がありましたが、かなり盛況だったと伺っています。株主優待の拡充と言いますか、今後「OwnersBook」の株主専用の募集は増やしていく予定でしょうか?

川畑:補足すると、今回は優待を保有してから半年間使える優待ですが、半年間に我々が出す「OwnersBook」の案件で株主優待案件が付いていれば、何回でも投資できるものになっています。

株主優待案件は今後どんどん増やしていきたいと思っています。案件も大型化してきているため、株主優待用に枠を取っても、株主優待を持っていない方の分も十分に確保できると考えていますので、優待枠はどんどん増やしていきたいと思っています。

坂本:また、東証一部のプライム市場の鞍替えの件です。東証の市場改変でプライムに残れるかを注目している投資家もかなり多いと思います。御社はいけそうなところまで来ていると思います。あとは東証一部もいけるのではないかとは思っています。

これは「もうどうせバラバラにされるからいいや」というのか、それとも、1回東証一部を狙いにいってプライム統合というかたちにいくのかを含めて、なかなか言えないこともあると思うのですが、イメージを教えてください。

川畑:もちろん東証一部やプライム市場を目指して努力しているところはあります。東証一部にいってもプライムで落ちるとなると格好悪いですので、東証一部というよりはプライムの基準を意識しています。

ですので、冒頭でお伝えした内部体制の強化や、CGコード(コーポレートガバナンス・コード)という本則市場で求められているコーポレートガバナンスに対応することも、内部統制の充実として一つひとつこなしていきたいと考えています。

質疑応答:人的リソースの拡充について

高井:私もすごく気になったのですが、「経営陣が優秀なのは理解しているが、今後、人的リソースの拡充は企業成長に資するレベルで可能なのか」という質問です。不動産業界を牽引してきたプロの方が多数在籍しているということですが、今後はどのようになるのかを教えてください。

川畑:当社は専門家集団を謳っており、実はまだ新卒採用は力不足で行っておらず、転職者で成り立っています。

「ここから拡充ができるのか、できないのか」と言いますと、先ほど営業のところでもお話ししましたが、取引にあたって関係者に真摯に対応しており、それが当社の業績にも反映されていると考えていますので、このようなところを見せていくことによって必要な人材にアピールし、獲得できていくのではないかと考えています。

質疑応答:金利の影響について

坂本:金利の影響を聞いている方がいらっしゃいますね。「今後、金融緩和をされていく場合、この時の影響はどのようなかたちで捉えていますか?」という質問が来ています。僕は日本はしばらく時間がかかって、おそらく海外のほうが問題だと思います。

川畑:私も同じ意見です。海外は金利を上げやすいと思うのですが、日本は内需も弱いため上げにくいと考えており、当面はこの低金利が続くと思っています。ただし、金利が上がって金融の引き締めとなると、我々の業界も考えなくてはいけません。

銀行の本社も外資系も東京にあるため、この波の最初は東京から発信されます。そのような波も敏感に捉えるという意味で東京のマーケットに張っていますので、飲み込まれないようにうまく切り抜けていきたいと思っています。

質疑応答:クラウドファンディングを介した不動産投資の普及について

高井:個人投資家からの質問です。「そのとおり」とおっしゃるかもしれないのですが、「クラウドファンディングを介した不動産投資は、個人の資産運用の選択肢としてこれからより一層普及していきますか?」という質問です。

川畑:より普及させたいと考えています。我々のOwnersBookの個人投資家は、株やFX、投資信託などいろいろな資産運用を行っている中で、クラウドファンディングをポートフォリオの1つとして投資している方がすごく多いです。

ですので、貯蓄から投資が広まっていく中で、「株の変動を毎日見ていると疲れる」という方たちに対しては、当社の貸付型は1回投資すると価格変動は基本ないため、それがよいのかは悪いのかは置いておいて、普及できると考えています。

3ヶ月ごとにチャリンチャリンと配当が入ってきて、最後に元本が返ってきます。もちろん元本毀損のリスクはありますが、不動産を担保に取っているというところで、ポートフォリオの1つとして並べていただくことは十分可能だと思っています。

坂本:個人でもできる機関投資家の運用の1つが、おそらく私募のファンドやREITなのだと思います。僕も保険会社にいましたが、時価がREITでもブレますよね。ですので「嫌だな」という人はけっこう私募REITを買うと、「ウォッチが楽なのですよ」という話もあったりします。

確かに一喜一憂しなくてよいというのは融資型だからなのですが、実際のところはエクイティ型でもそうなりますからね。

川畑:エクイティ型でも市場にさらされているわけではないため、そのようになります。

坂本:そうですよね。ですので、このような作り方をポートフォリオの中に入れ込んでもおもしろいと僕は思います。今後、いろいろな案件が出てくるのを期待しています。

川畑:ありがとうございます。がんばります。

高井:実際に数億円の案件が数分で完売するという大人気な状況で、すばらしいですね。

質疑応答:中期経営計画について

坂本:「中計は出ていますか?」という質問が来ています。また、今のイメージを含めて力を入れる分野などがあれば教えてください。

川畑:中計を公開するにあたっては数字を出す必要がありますが、クラウドファンディング市場はまだ新興マーケットで、なかなか予測しにくいと言いますか、データが出ていないところがあるため、中計は公開していません。

しかし、このようなセミナーや決算説明会などで、「だいたいこれくらいを目指しますよ」ということはお伝えしています。コーポレートファンディング事業はまだまだ不動産を積み上げて、その賃貸収益で固定費をまかなえる水準まで持っていきたいです。あと数百億円くらい積まないといけませんが、それくらいは積んでいこうと考えています。

一方で、アセットマネジメント事業は先ほどお伝えしたとおり、まずは1,000億円を達成してからそれ以上を目指していきます。いちごやケネディクスなどみなさまが通ってきた道ですので、先人のところを勉強して、そこを目指していきたいと思っています。

最後にクラウドファンディング市場ですが、最終的には不動産業界の資金調達プラットフォームにしたいと考えています。「不動産を担保にお金を借りたい」という人がいれば「わかりました」ということで、個人をつないでお金を届けます。

不動産のファンドマネージャーが「ちょっとエクイティ(純資産)の部分で出資者を募りたいな」ということであれば「わかりました」と、こちらも個人のお金をつないであげます。そのようにして、つなぎ目を我々が担っていきたいと考えています。