2021年4月19日に行われた、日本アコモデーションファンド投資法人2021年2月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社三井不動産アコモデーションファンドマネジメント 代表取締役社長 伊倉健之 氏

第30期 決算サマリー

伊倉健之氏:三井不動産アコモデーションファンドマネジメントの伊倉でございます。本投資法人の第30期の決算につきまして、ご説明いたします。

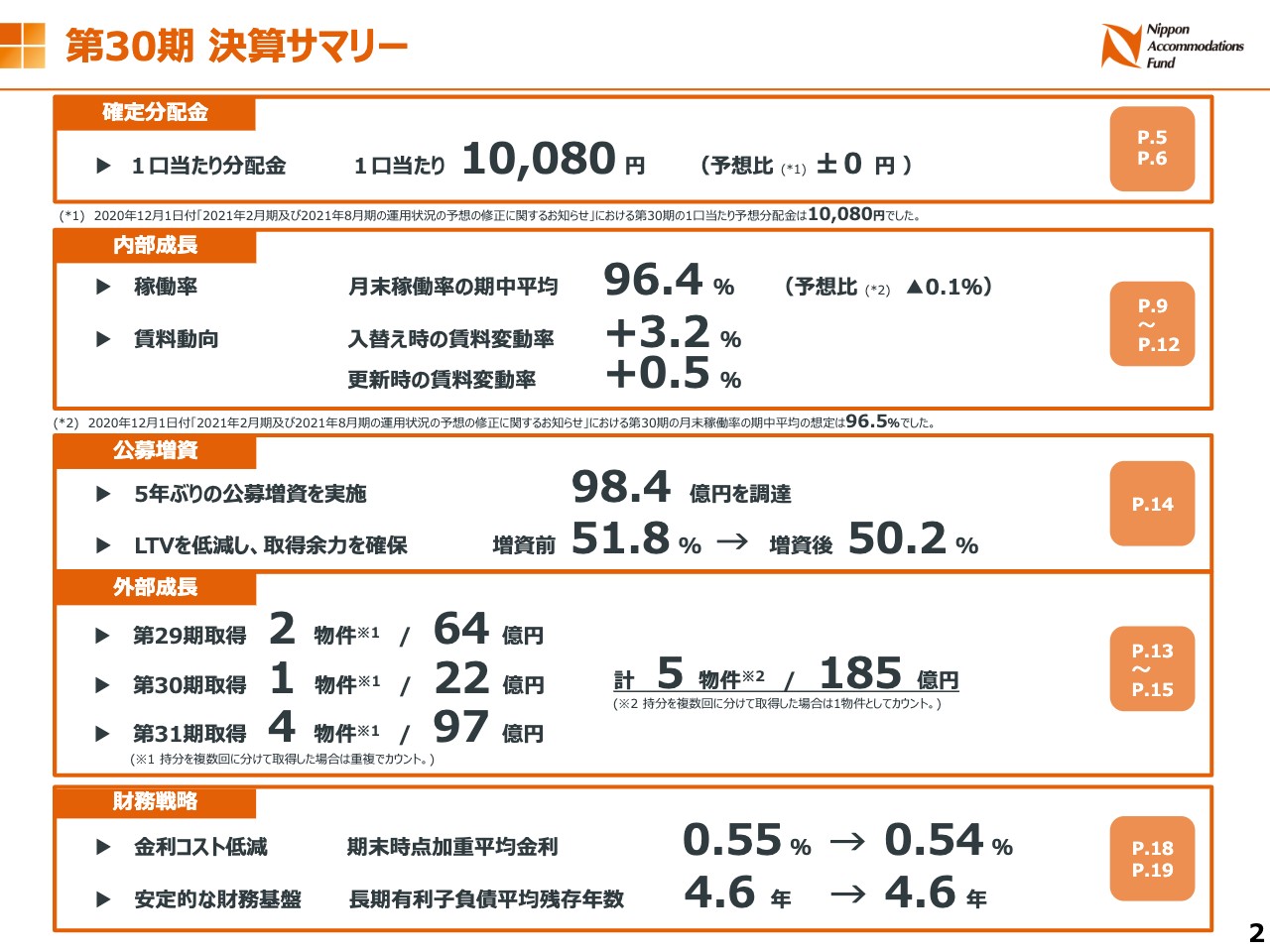

最初に、第30期のサマリーです。30期の確定分配金は29期決算における予想数字および昨年12月の公募増資における予想数字と同額の1万80円となりました。

内部成長につきましては、稼働率は96.4パーセントと予想を0.1ポイント下回りました。また、入替え時の賃料変動率はプラス3.2パーセント、更新時の賃料変動率はプラス0.5パーセントとなりました。新型コロナウイルスの影響につきましては、のちほど詳しくご説明いたします。

外部成長につきましては、昨年12月に5年ぶりの公募増資を実施し、98億4,000万円を調達しました。この資金により、29期から今走っている31期中にかけて、合計5物件、185億円の物件を取得しました。また、LTVは51.8パーセントから50.2パーセントに低下しています。

財務面では、期末時点の加重平均金利は0.55パーセントから0.54パーセントへと引き続き低下する一方で、長期有利子負債の平均残存年数は4.6年と前期と同様になっております。

第30期 決算ハイライト(1)

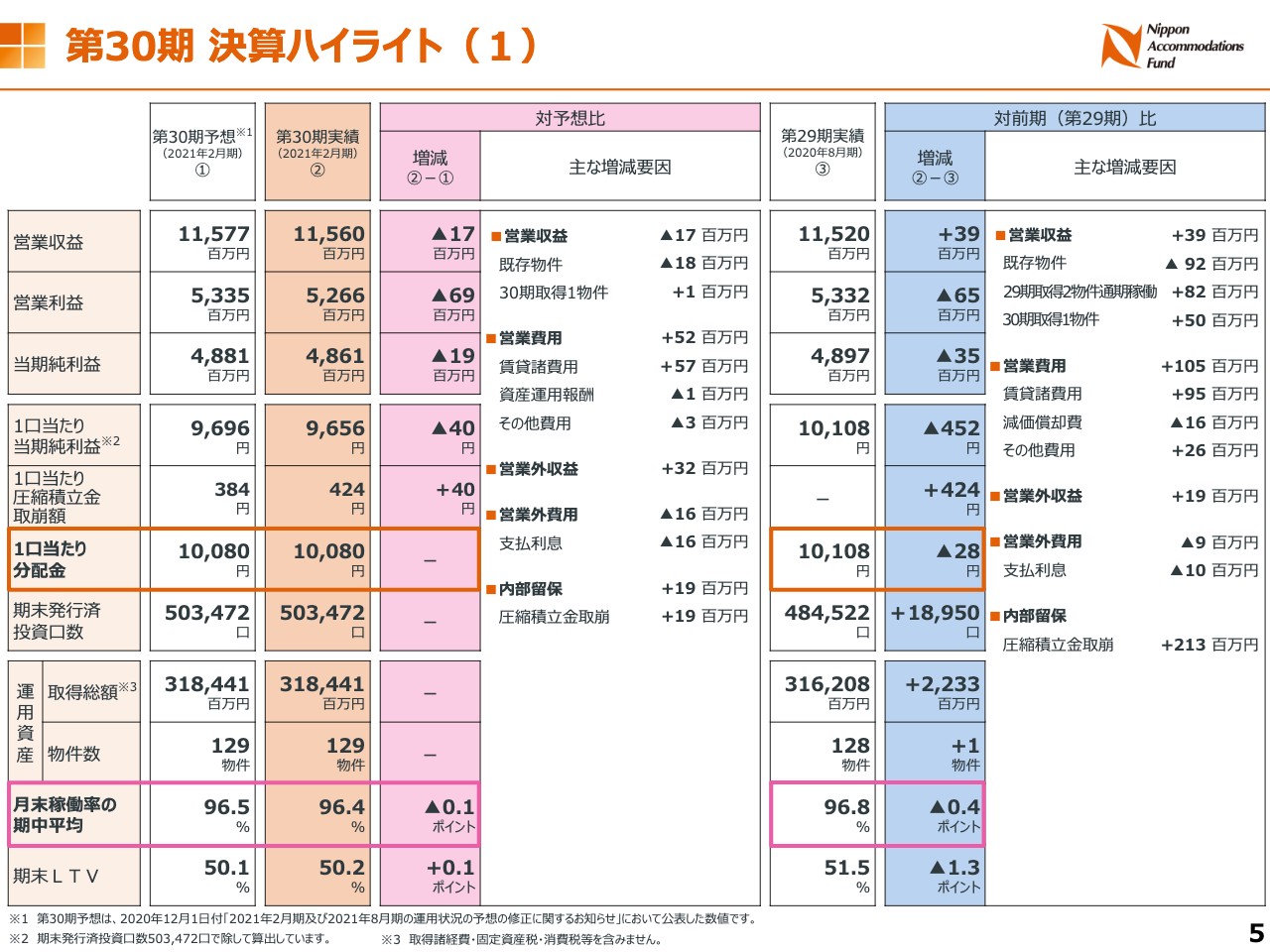

次に、決算の概要について、ご説明します。30期の営業収益は115億6,000万円と、予想に比べ1,700万円の減収となりました。これは、主に新型コロナウイルスの影響による既存物件の稼働率の低下によるものです。

また、30期は成約量・解約量ともに増加したことに伴い、賃貸諸費用が増加した結果、営業費用は5,200万円増加しました。その結果、営業利益は52億6,600万円と、予想を6,900万円下回りました。さらに、当期純利益は予想を1,900万円下回る48億6,100万円となりました。

昨年12月の公募増資時点では、希薄化に対応するため圧縮積立金を取崩し、1口当たり分配金を1万80円と予想しました。当期の分配金につきましては、当期純利益の予想からの減少分だけ圧縮積立金取崩額を増やし、当期の1口当たり分配金は予想と同額としております。

第30期 決算ハイライト(2)

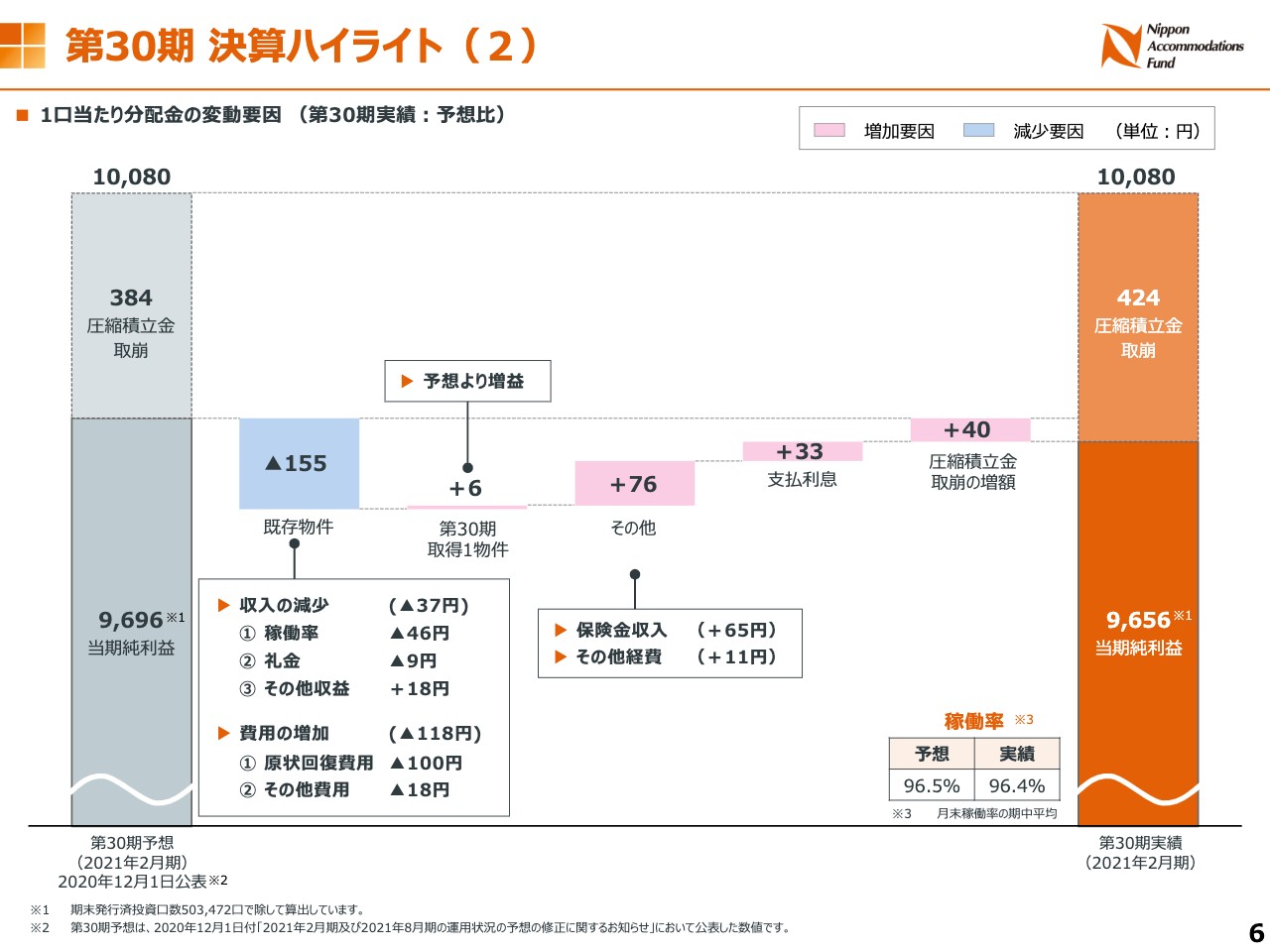

次のページが、1口当たり分配金の変動を要因ごとに分析したものです。もともとの当期純利益の予想は、1口当たり9,696円でしたが、既存物件の稼働率の低下、礼金収受の減少、テナントの入退去が増えたことによる原状回復費用の増加等で155円のマイナスとなりました。

一方で、30期に取得した「パークアクシス東陽町・親水公園」の稼働が予想を上回ったことと、保険金収入、支払利息など営業外のプラスにより、1口当たり当期純利益は9,656円となりました。

この数字の当初予想との差40円分だけ圧縮積立金取崩額を増やし、当期の1口当たり分配金は予想と同額の1万80円としております。

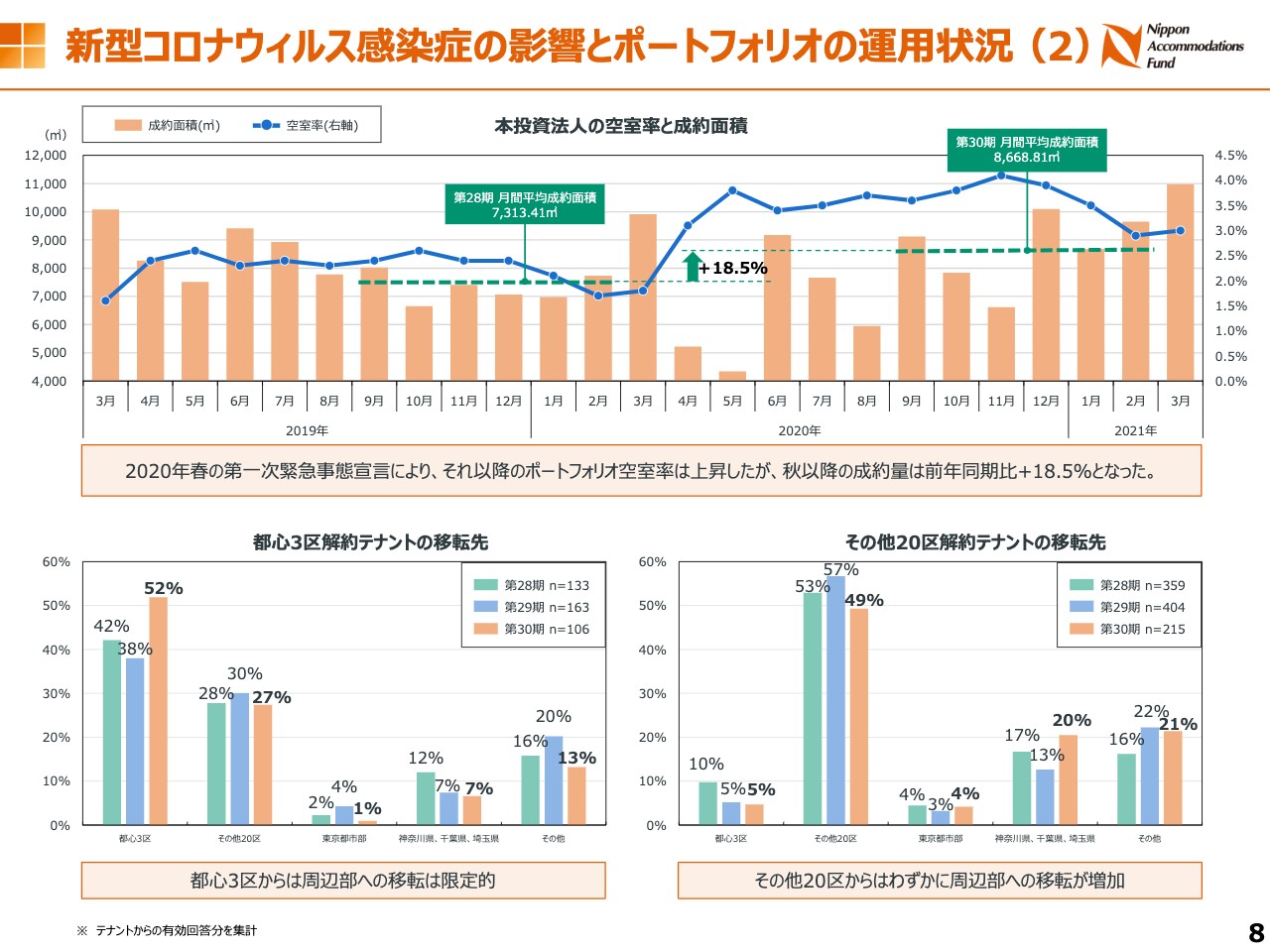

新型コロナウィルス感染症の影響とポートフォリオの運用状況(1)

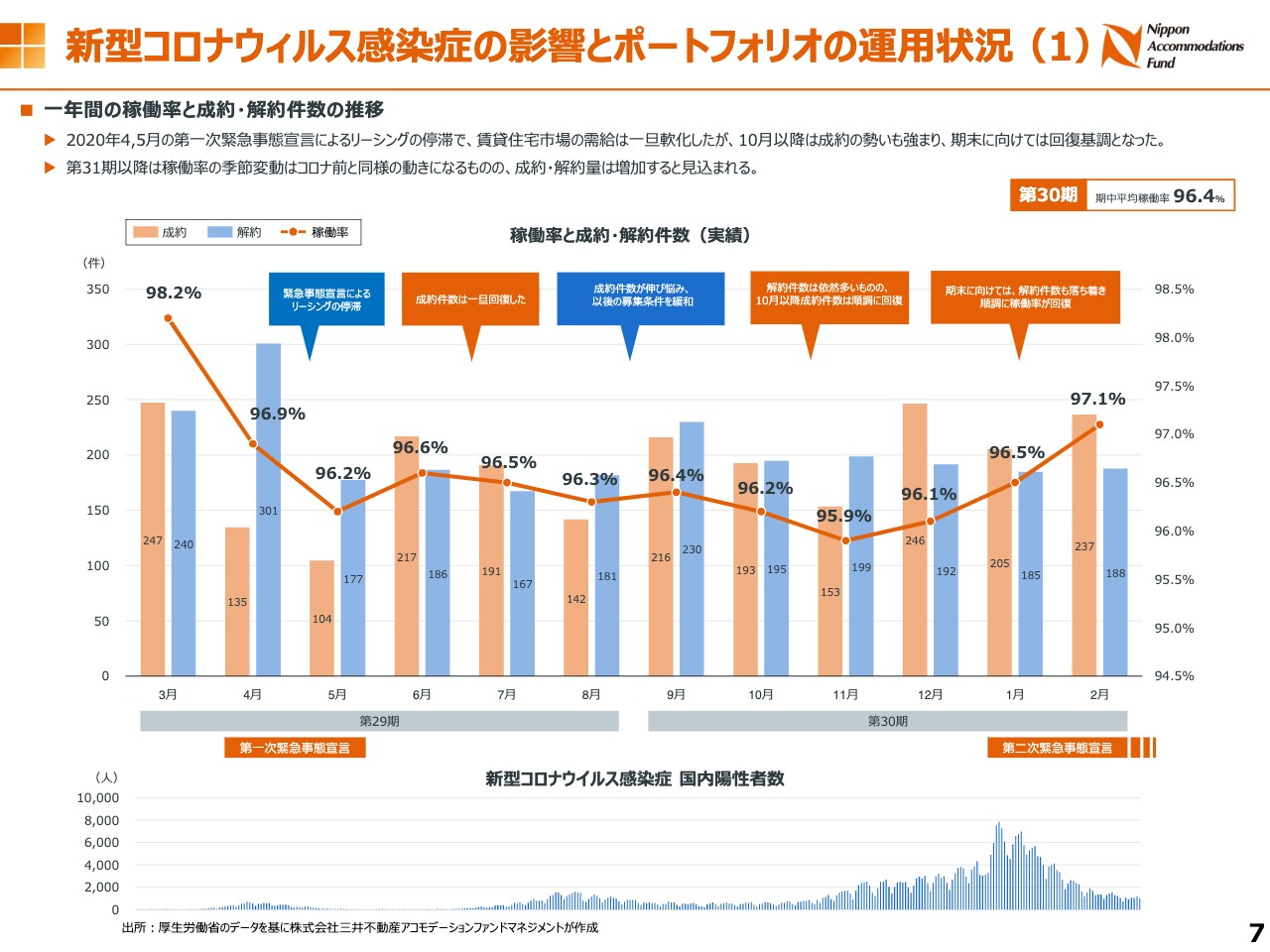

次に、29期、30期に渡る、1年間の新型コロナウイルス感染症の賃貸市場および本投資法人への影響について、ご説明いたします。昨年4月は、はじめての緊急事態宣言発令の影響でリーシング活動が停滞し、年度末の物件の解約は例年どおりだった一方で、4月・5月の成約は大幅に減少しました。

緊急事態宣言後、成約量はいったん回復しましたが、8月になると成約が伸び悩む一方で、解約が再び増加し始めました。この時点で、市場の需給状況が変わったと判断し、募集条件を調整し、稼働率の引き上げに努めました。その結果、10月以降は成約も徐々に回復し始めました。

解約量については、昨年12月までは前年より増加傾向が続いたものの、今年の1月以降は例年並みに落ち着いてきました。

その一方で、年度末に向けての需要が成約の増加につながり、稼働率は2月に向けて順調に回復しました。その結果、30期の月末稼働率の期中平均は予想に対して0.1ポイント下回ったものの、96.4パーセントとなりました。

現時点では、コロナ禍にあってもリーシング活動はほぼ正常化したと考えられます。そのため、2021年度については、稼働率の季節変動はコロナ前同様に3月をピークにして、4月・5月は入替えが多いために低下し、その後また年度末に向けて上昇するという、2019年以前と同様の動きになると考えています。

一方で、市場全体の需給関係はコロナ前より緩和しているため、テナントの動きは以前より活発化し、成約量・解約量ともに増加すると見込んでおります。

新型コロナウィルス感染症の影響とポートフォリオの運用状況(2)

次のページは、テナントの動きを中心にまとめています。上のグラフは過去2年間の成約面積と空室率、これは100パーセントから稼働率を引いた数字になります。その推移を示したものです。

グラフの左側の2019年が例年のパターンで、年度変わりにかけて成約量が増加し、同時に解約も増えるため空室は増加します。一方で、下期は解約が減少する中で、一定数の成約は維持されるため、2月に向けて徐々に空室率は改善、稼働率は上昇するという動きをしていました。

2020年の動きは先ほど申し上げたとおりですが、前年同期と30期の成約量を比較すると、30期のほうが18.5パーセント増加しており、成解約の増加により、テナントの流動化が進んでいることがわかります。

次に、具体的なテナントの動きですが、下のグラフは当社物件を解約したテナントの移転先についてまとめています。

これを見ると、都心3区から周辺部への移転はコロナ前に比べて特段増えているわけではないことがわかります。これはやはり、利便性を重視する人はあまり遠くには引っ越さないということではないかと思います。

右側は都心3区以外の20区のテナントの解約後の移転先です。これについては、若干周辺部への移転が増加していますが、人の流れが大きく変化しているとまでは言える状況ではないと思います。

以上をまとめると、今回のコロナ禍で賃貸マーケットの需給が緩和して、物件の選択肢が増えたために、現状の住まいより好条件の物件が見つかれば引っ越すという動きが出ています。そのためにテナントの流動性は上がっていますが、一方で、立地の選考については大きな変化は起きていないと言えると思います。

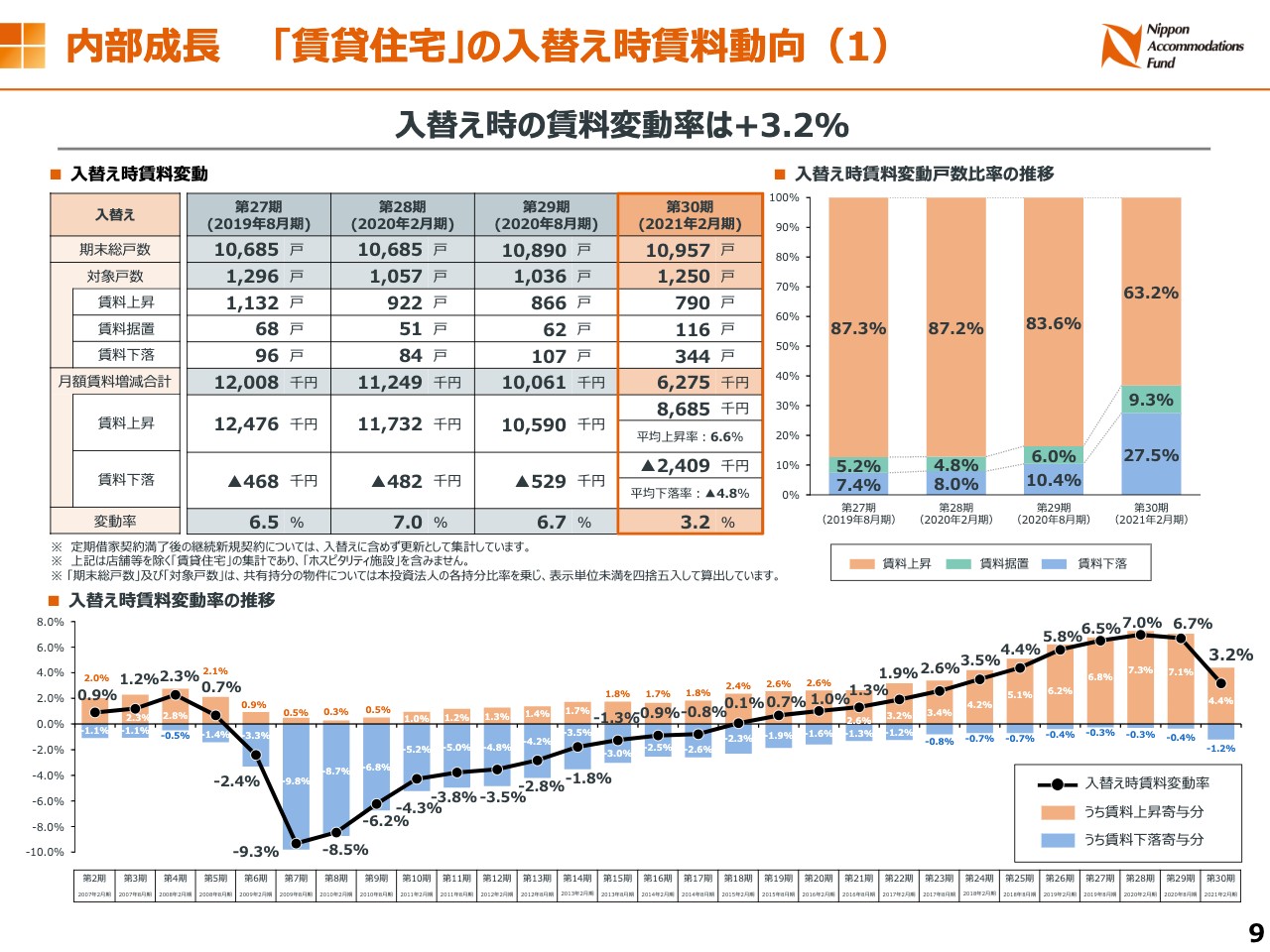

内部成長 「賃貸住宅」の入替え時賃料動向(1)

次に、入替え時の賃料動向のご説明です。30期の入替え対象戸数は1,250戸です。うち、賃料上昇戸数は790戸、割合としては63.2パーセントとなっています。据置116戸、9.3パーセント、下落344戸、27.5パーセントとなりました。

月額賃料増減の合計は627万5,000円の増加、上昇率は3.2パーセントになりました。この数字は、昨年の緊急事態宣言前の3月分を含む29期の6.7パーセント、コロナ前の前年同期の7.0パーセントよりは下回りましたが、ポートフォリオ全体としては引き続き上昇基調にあります。

内訳を見ると、下落した住戸の下落率はマイナス4.8パーセントとなっております。下落住戸については、2018年、2019年など、従前賃料が高かった時に入居したテナントが退去した後の住戸の募集賃料を見直したものが中心で、コロナ前の需給がタイトだった時期の賃料上昇分を調整したかたちになります。

一方で、上昇住戸だけを見ると、平均上昇率は6.6パーセントとコロナ前と同水準であり、ベースとなる需要は依然として強いと考えております。

内部成長 「賃貸住宅」の入替え時賃料動向(2)

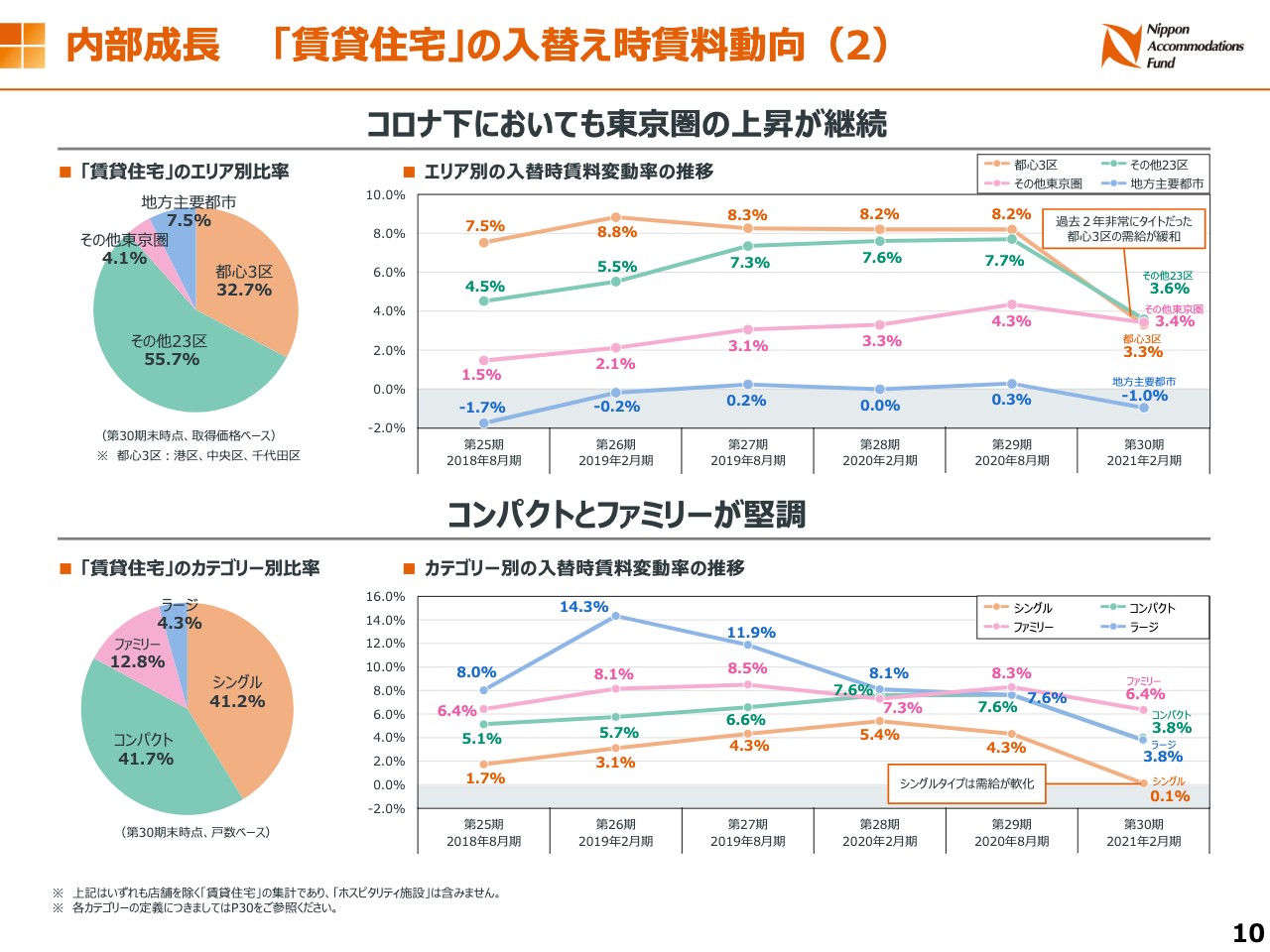

次に、エリア別の動向です。コロナ前に賃料上昇が大きかった都心3区とその他23区については伸び率は下がり、それぞれ3.3パーセント、3.6パーセントとなりました。この数字は、都心3区については2017年2月期、その他23区については2018年2月期と同水準であります。

一方で、その他東京圏は3.4パーセントと、昨年2月期と同水準となっております。これを見ると、賃料上昇の大きかった都心部ほど調整が大きかったことがわかります。地方についてはマイナスとなりましたが、これは主に供給が多かった名古屋などのマイナスによるものです。

その下がタイプ別の動向です。全体に伸び率が低下しましたが、需要の強いファミリー、コンパクトについては調整幅が小さくなっています。ラージについては、もともと対象戸数が少ないため、個別要因の影響が大きいためです。

今期の伸び率がいつ頃の数字と同水準かというと、ファミリータイプの6.4パーセントは2018年8月期、コンパクトの3.8パーセントは2017年8月期、ラージの3.8パーセントは2017年2月期、シングルの0.1パーセントは2016年8月期と、それぞれ同水準となっています。

この、それぞれの調整幅がコロナ前の賃料上昇度合いとコロナ禍での需要の強さを表していると思います。

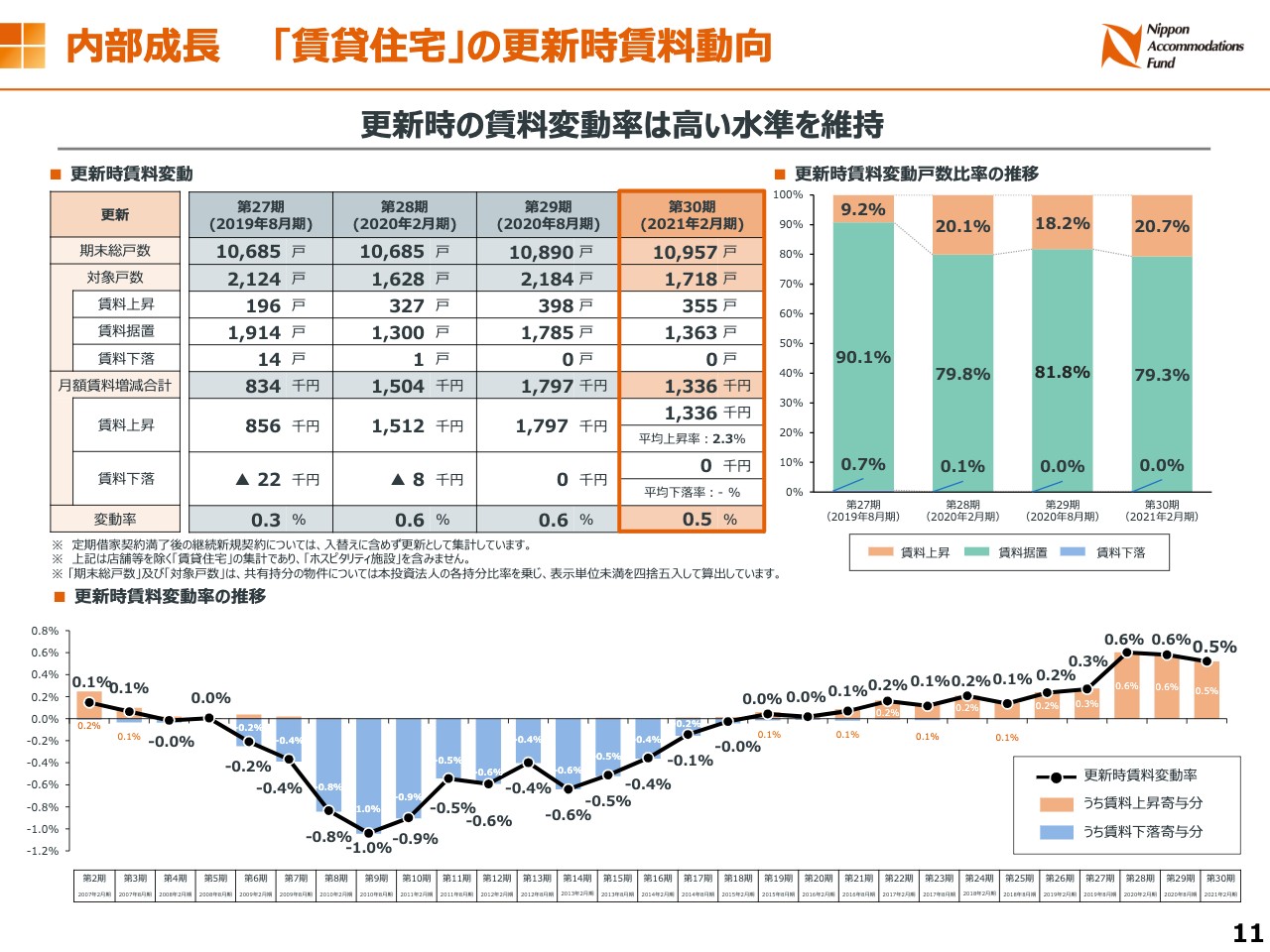

内部成長 「賃貸住宅」の更新時賃料動向

次は、更新時の賃料動向です。30期の更新対象戸数は1,718戸ですが、うち、賃料上昇戸数は355戸、20.7パーセント、据置1,363戸、79.3パーセント、下落した住戸は0となっております。月額賃料増減の合計は133万6,000円の増加、上昇率は0.5パーセントになりました。

コロナ禍にも関わらず、更新時の賃料上昇戸数の割合が増えており、下落住戸も0となっています。また、総戸数に対する更新比率も、前年同期に比べると0.5パーセントポイントほど、若干ではありますが上昇しています。

テナントとしては、現在好条件な物件が見つかれば解約するものの、現在居住している物件に満足、または、より好条件の物件が見つからなければあえて引っ越さないので、その意味でも、当社のポートフォリオに対する需要の大きな変化が起きているとは言えないと思います。

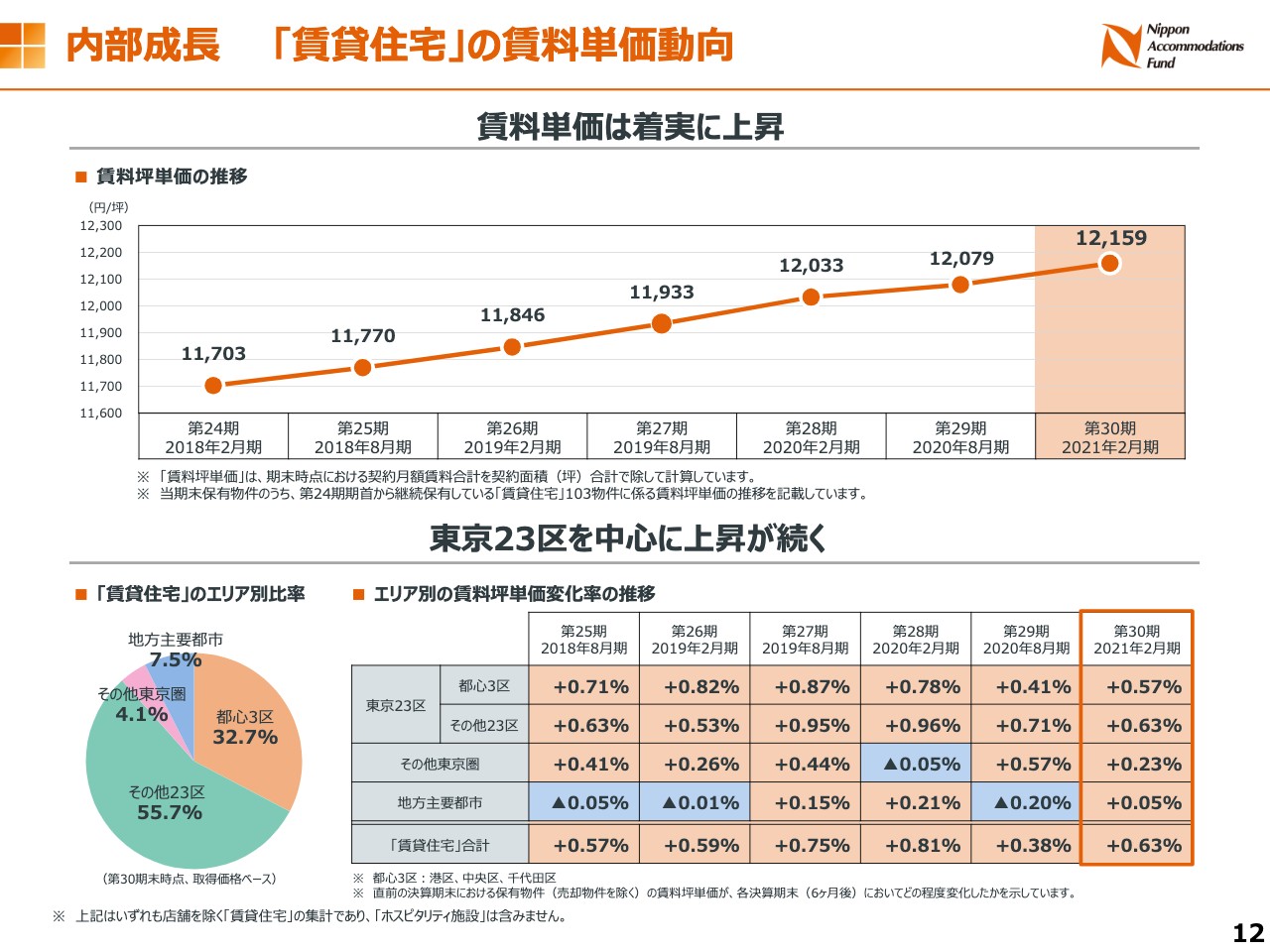

内部成長 「賃貸住宅」の賃料単価動向

次に、賃料単価の動向です。上が過去3年間継続保有している物件の賃料単価の推移です。稼働率は若干下がりましたが、入替え時、更新時の賃料上昇を受けて、30期も賃料単価自体は上昇を続けています。前年同期に比べ1.0パーセント、3年前からは3.9パーセントの上昇となります。

下は、エリアごとの賃料単価の変化率です。こちらについても、上昇基調は継続しています。

外部成長の状況

次に、新規取得物件の紹介です。29期から今走っている31期にかけて、「パークアクシス赤塚」の共有持分55パーセント、「パークキューブ大井町レジデンス」「パークアクシス東陽町・親水公園」はそれぞれ2回に分けて、さらに、「パークアクシス大船」と学生寮である「キャンパステラス早稲田」の合計5棟、185億円を取得しました。

平均で鑑定NOI利回り4.5パーセント、平均築年数は5.0年になります。これにより、ポートフォリオ全体の平均築年数は15.2年から14.6年に低下しております。

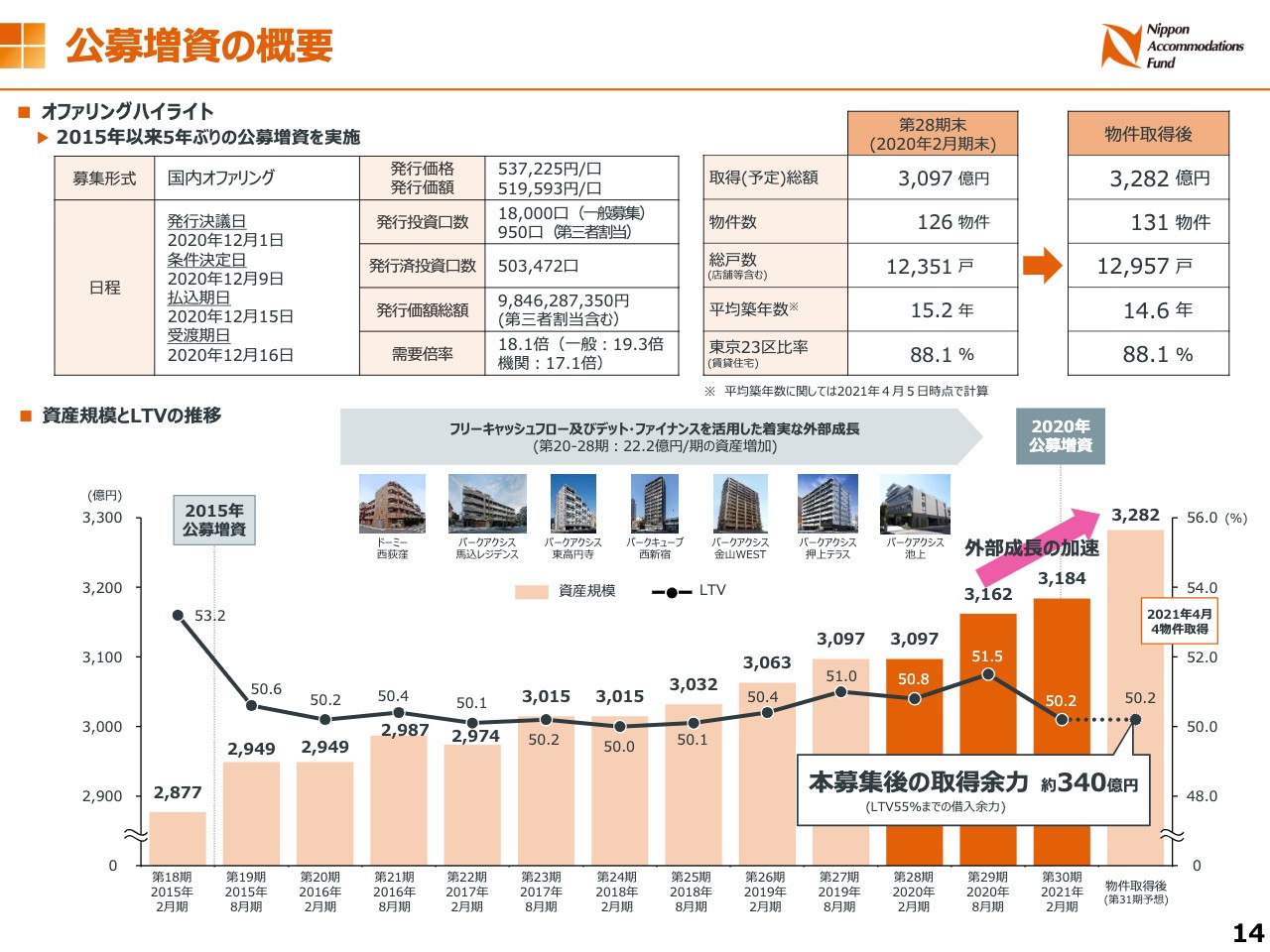

公募増資の概要

また、これらの物件取得の資金にあてるため、昨年12月に本投資法人としては5年ぶりとなる公募増資を実施し、98億4,600万円を調達しました。これによりLTVは50.2パーセントとなり、LTV55パーセントまでの取得余力は約340億円となります。

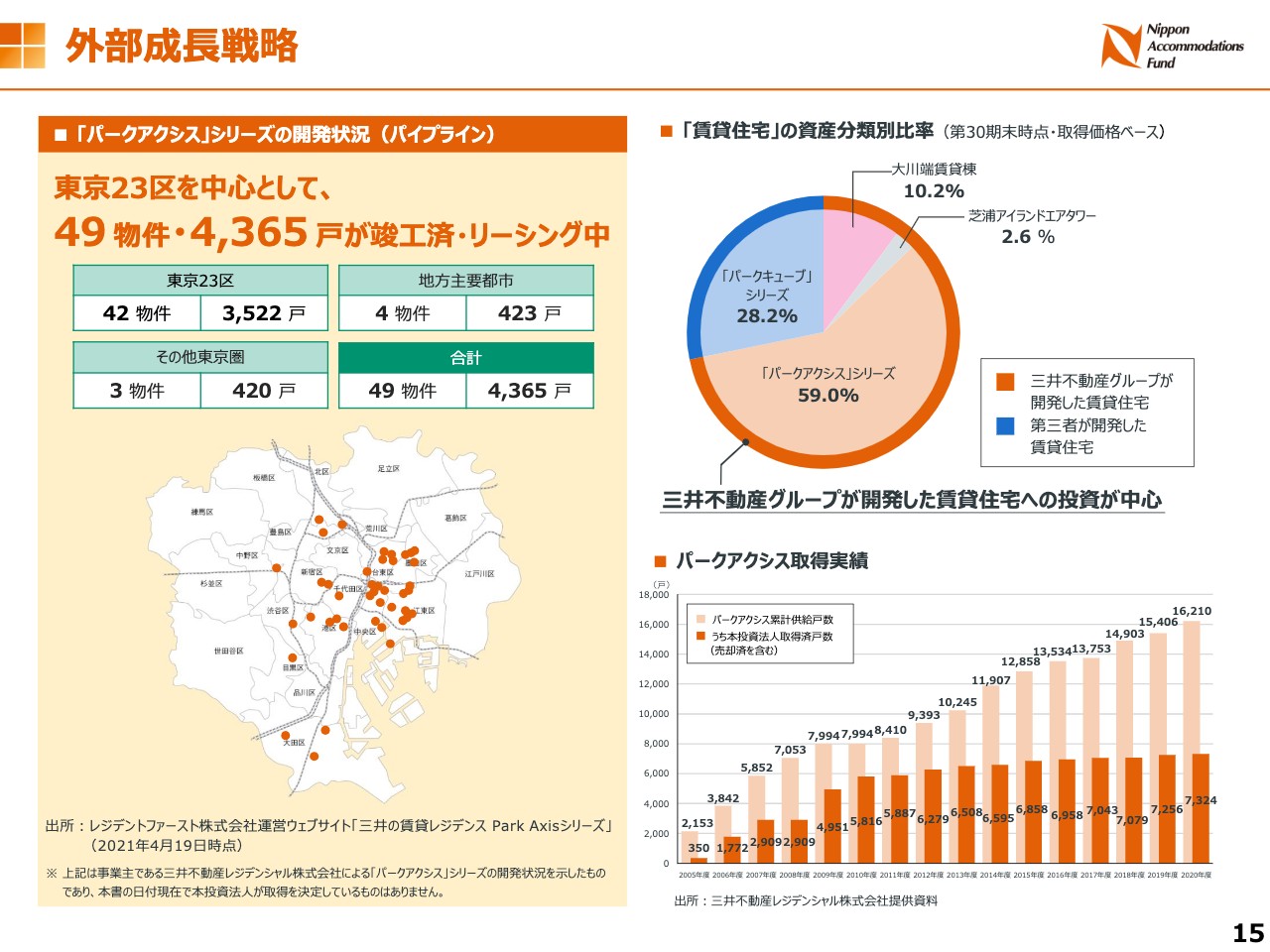

外部成長戦略

次に、パイプラインの状況です。スポンサーの開発した「パークアクシス」シリーズは、東京23区を中心として49物件、4,365戸が竣工済、リーシング中です。総額で約1,300億円規模と見込まれます。

売買マーケットは、コロナ禍にありながらも競争が厳しく、加熱気味の状況が続いていますが、潤沢なスポンサーパイプラインと公募増資による取得余力を生かし、外部成長を加速させていきたいと思います。

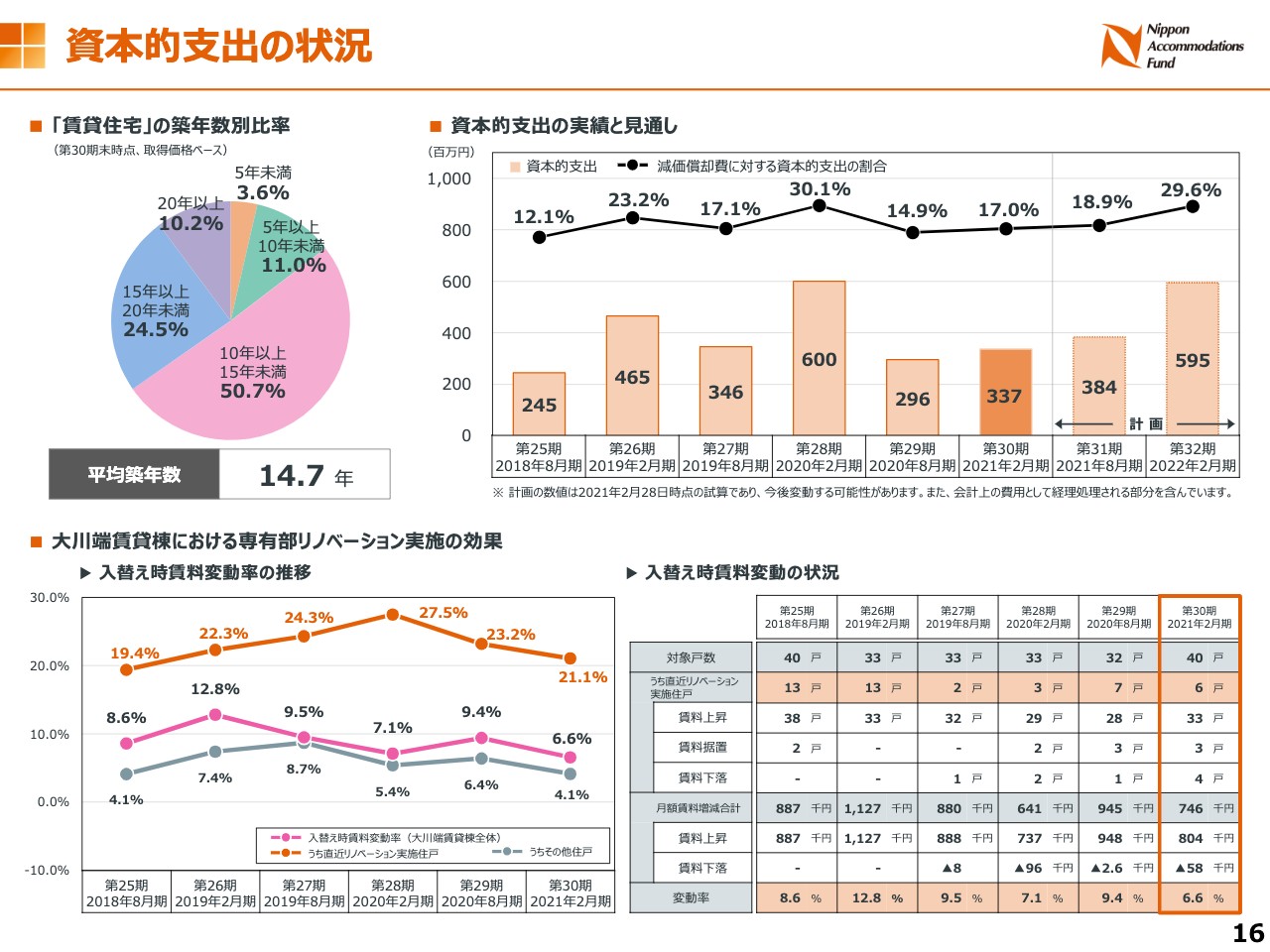

資本的支出の状況

次に、資本的支出の実績と見通しについて、ご説明します。30期の資本的支出は3億3,700万円となりました。29期終了時点では30期の資本的支出は3億8,400万円を見込んでいましたが、コロナの影響で期中に工事が完成しなかったものなどに配慮し、31期以降に延期したものがあったことによるものです。

31期の資本的支出は、30期から延期した工事の実施と従来から計画していた工事の内容を精査した上で、3億8,400万円を予定しています。

また、32期には5億9,500万円を計画しています。これは通常の工事に加えて、大川端賃貸棟の専有部エアコン更新工事を計画しているものです。これにより、機能更新とともに省エネ性能の向上を図る予定です。

下が、大川端賃貸棟の専有部のリノベーションの実績です。今期は40件の入替えがあり、市況を反映して4戸では賃料が下落しましたが、リノベーション実施住戸6戸の賃料上昇の効果もあり、全体では6.6パーセントとなりました。

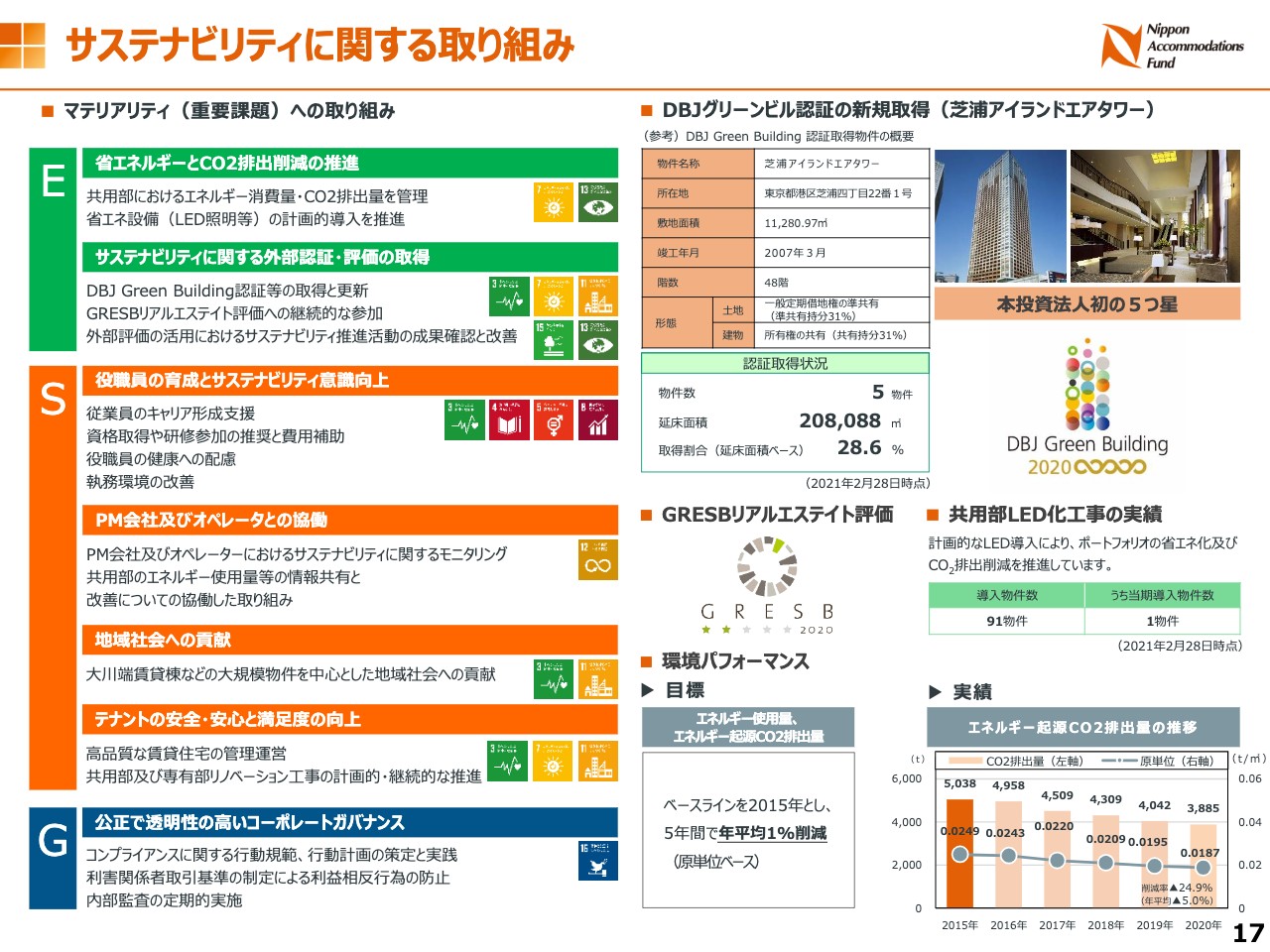

サステナビリティに関する取り組み

次は、サステナビリティに関する取り組みです。左側に記載の項目が投資法人のサステナビリティに関する重要課題であります。具体的な取り組みとしては、今期は「芝浦アイランドエアタワー」のDBJグリーンビル認証を取得しました。

また、CO2排出量については、2015年をベースとして年平均1パーセントの削減を目標としていましたが、2020年までの5年間で年平均5パーセントの削減を達成しました。

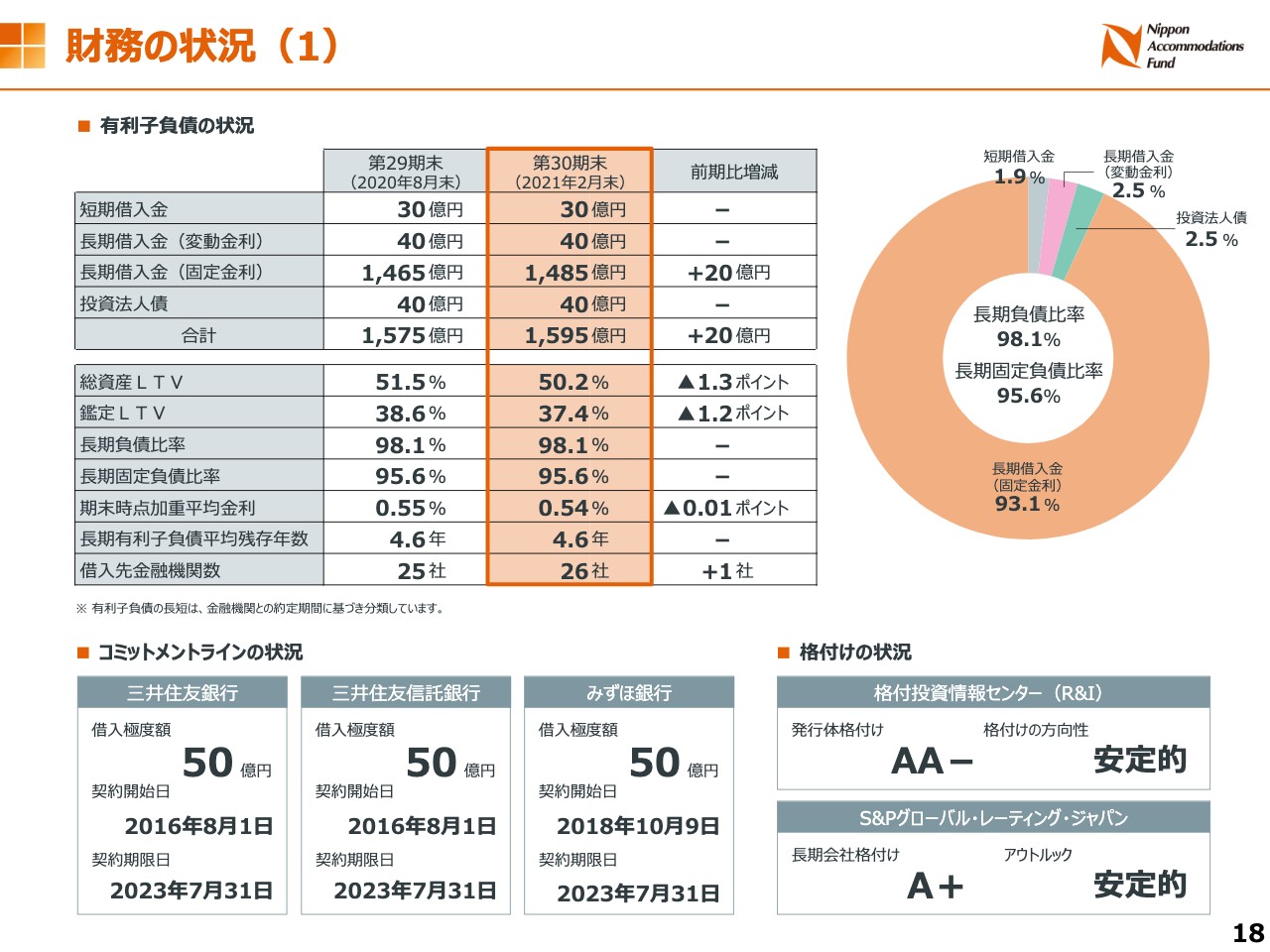

財務の状況(1)

次は、財務の状況です。30期末の借入金は合計1,595億円となりました。公募増資に伴い、総資産に対するLTVは50.2パーセント、鑑定評価額に対するLTVは37.4パーセントと、それぞれ低下しました。

長期負債比率は98.1パーセント、長期固定負債比率も95.6パーセントと、それぞれ前期と変わりません。期末時点の加重平均金利は0.54パーセントと、前期に比べ0.01ポイントの低下です。長期有利子負債の平均残存年数は4.6年と、前期と変わりません。

コミットメントラインは、ここに記載の3行から50億円ずつの合計150億円と変わらず、格付けもR&IからAA−(ダブルエーマイナス)、S&PからA+(シングルエープラス)と、変更はありません。

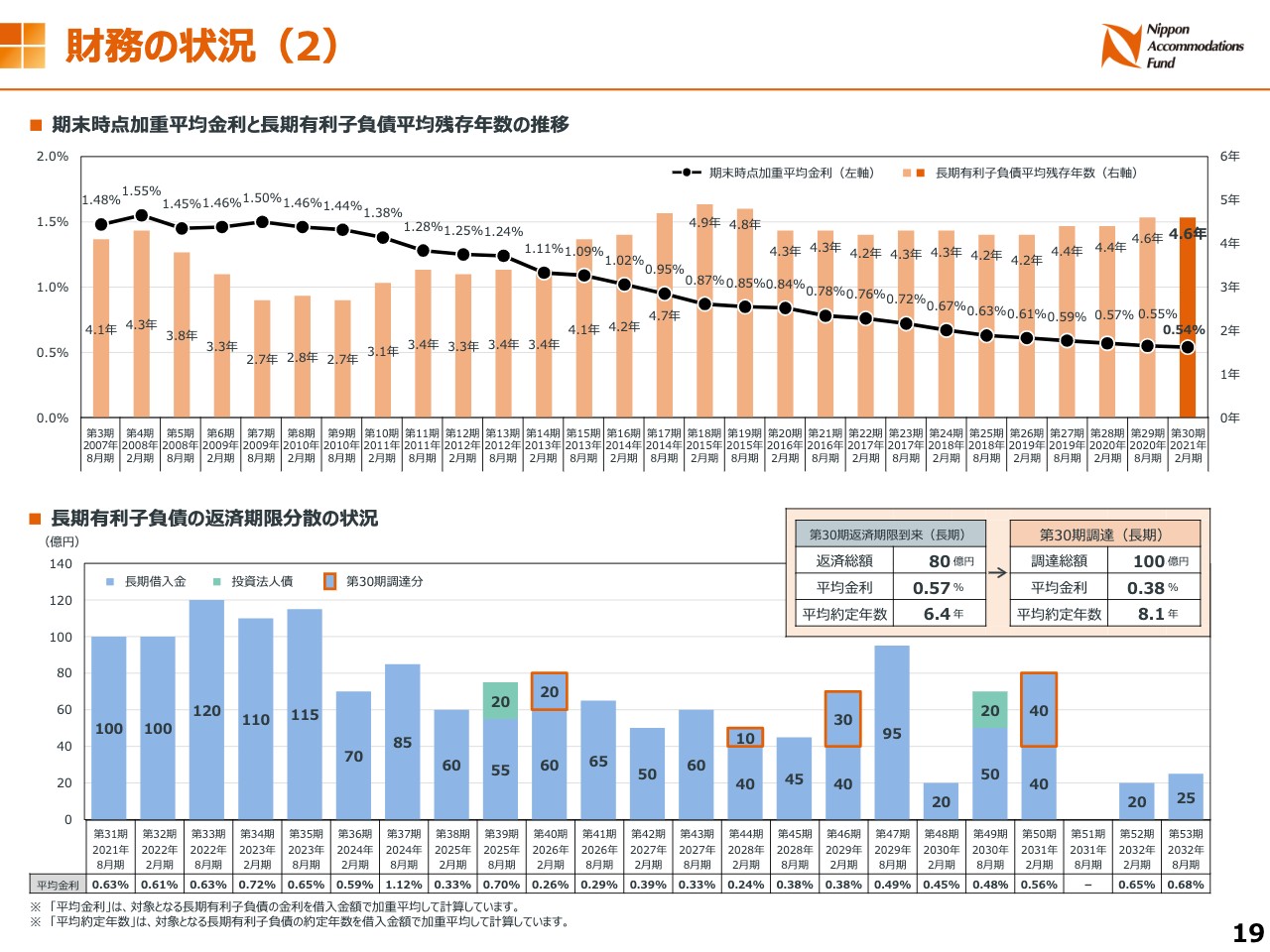

財務の状況(2)

次は、長期借入金の加重平均金利と平均残存年数の推移です。今期も、低金利政策の恩恵を受け、残存年数を維持しながら借入金利の低減を進めております。

下のグラフは、長期有利子負債の返済期限の状況です。赤く囲ったところが、今期に調達したものです。右上にありますように、今期は80億円、平均金利0.57パーセント、平均約定年数6.4年の借入を返済し、100億円の調達を平均金利0.38パーセント、平均約定年数8.1年で行いました。

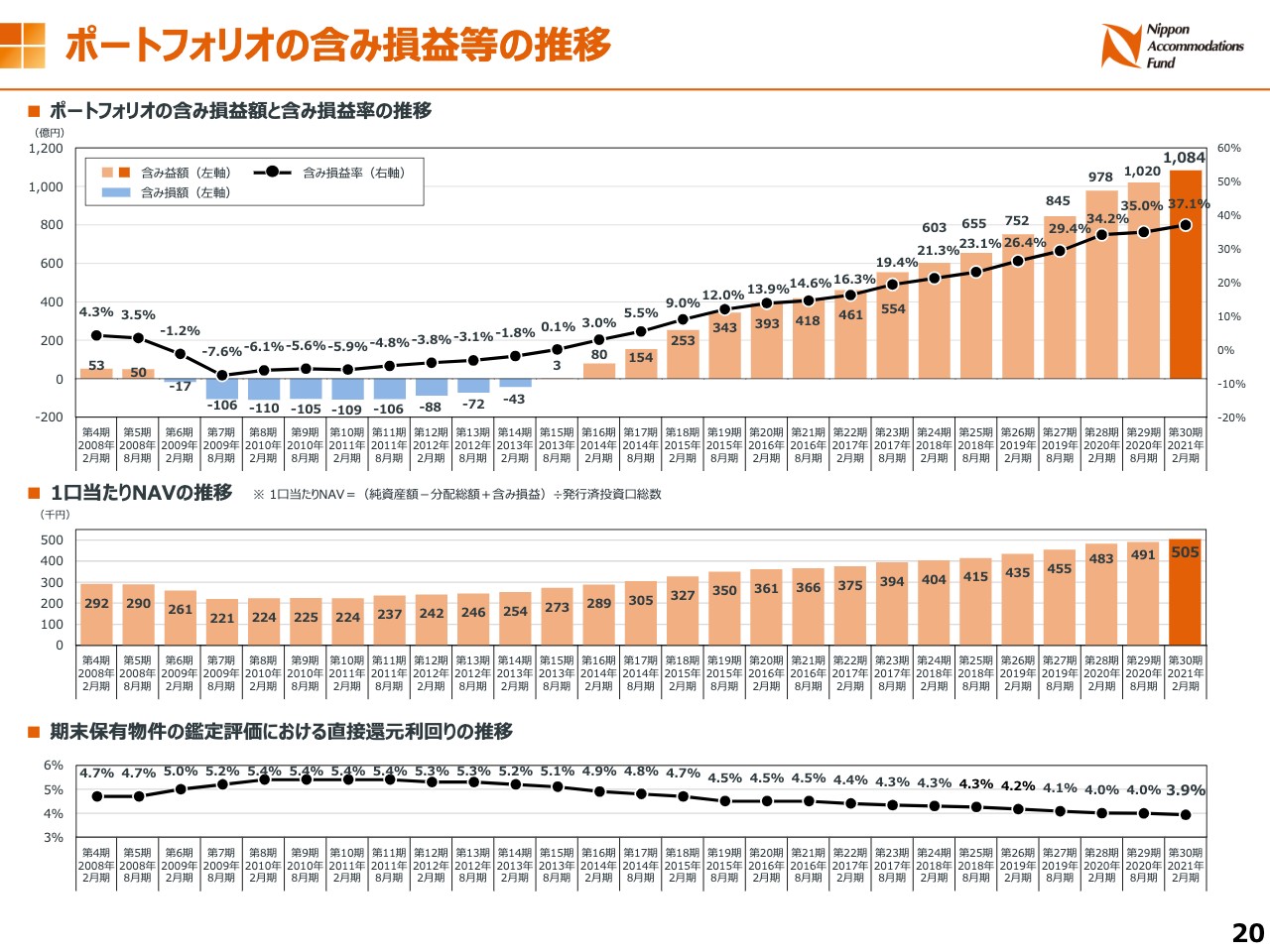

ポートフォリオの含み損益等の推移

次は、鑑定評価です。今期末時点のポートフォリオ全体の含み益は1,084億円、1口当たりのNAVは50万5,000円となっております。鑑定評価における直接還元利回りは、約半数の物件で0.1ポイント引き下げられた結果、今期は3.9パーセントに低下しております。

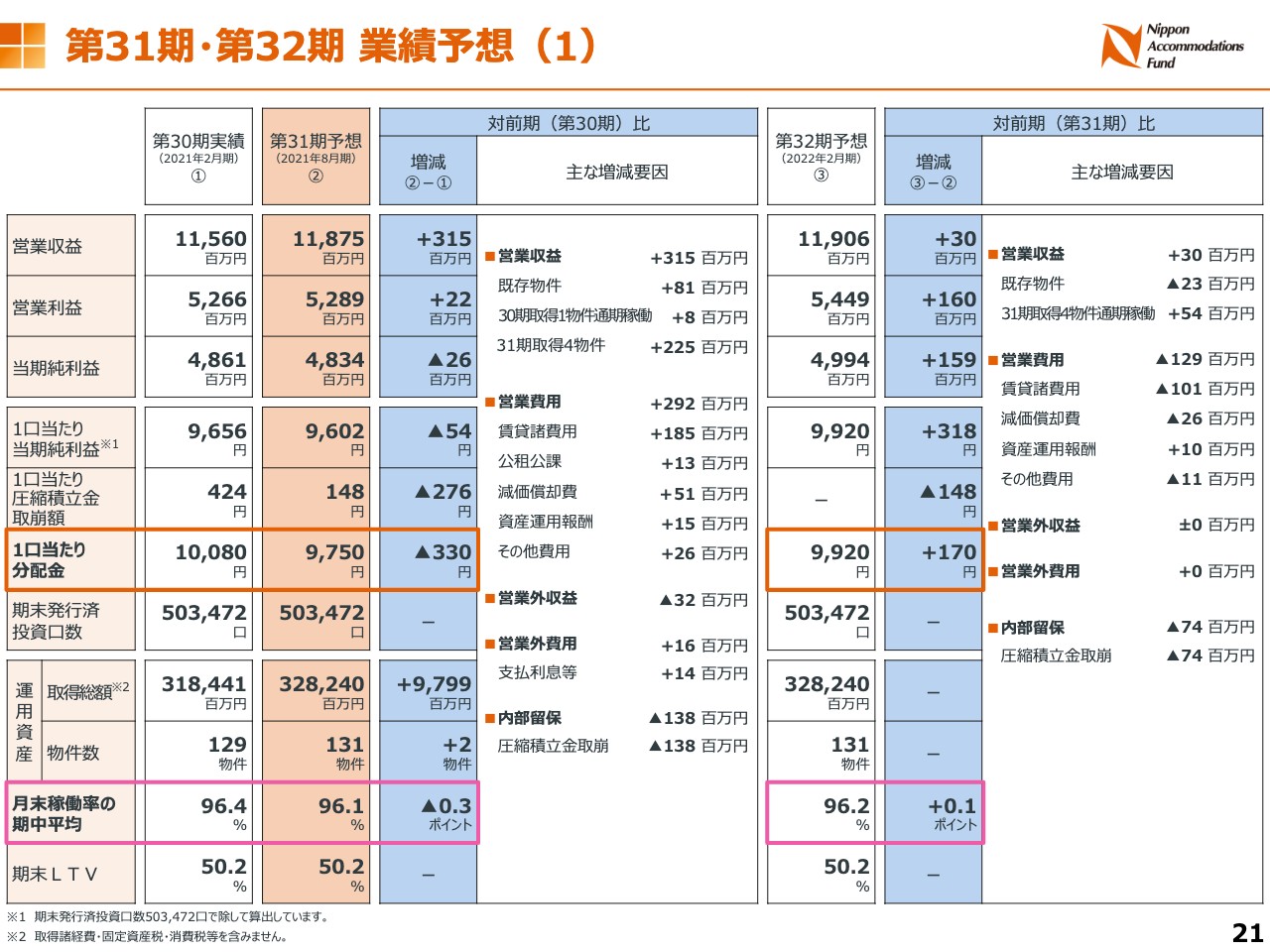

第31期・第32期 業績予想(1)

次は、31期、32期の業績予想です。31期、32期の賃貸マーケットの見通しですが、先ほど申し上げましたようにリーシング活動は平常に戻ったために、今年はコロナ前同様の季節変動になると考えております。

具体的には年度始めのテナント入替えに伴い、5月までは稼働率は低下するものの、そこから来年に向けてゆるやかに上昇すると想定しています。一方で、市場全体の募集面積が増えたため、テナントの移動も増え、成約量・解約量はコロナ前よりも増加すると見込んでおります。

また、本投資法人の物件の稼働率については、31期は96.1パーセント、32期は96.2パーセントを想定しています。その結果、31期の営業収益は118億7,500万円と、3億1,500万円の増収、営業利益は52億8,900万円、2,200万円の増益となりました。保険金収入の剥落など営業外の減益があるため、当期純利益は48億3,400万円、2,600万円の減益です。それに圧縮積立金取崩を加えて、1口当たり分配金は9,750円と、30期に比べ330円の減配を予想しております。

32期は、営業収益は119億600万円と、31期に比べ3,000万円の増収、営業利益は54億4,900万円と、1億6,000万円の増益、当期純利益は49億9,400万円と、1億5,900万円の増益、1口当たり分配金は9,920円と、31期に比べ170円の増配を予想しております。

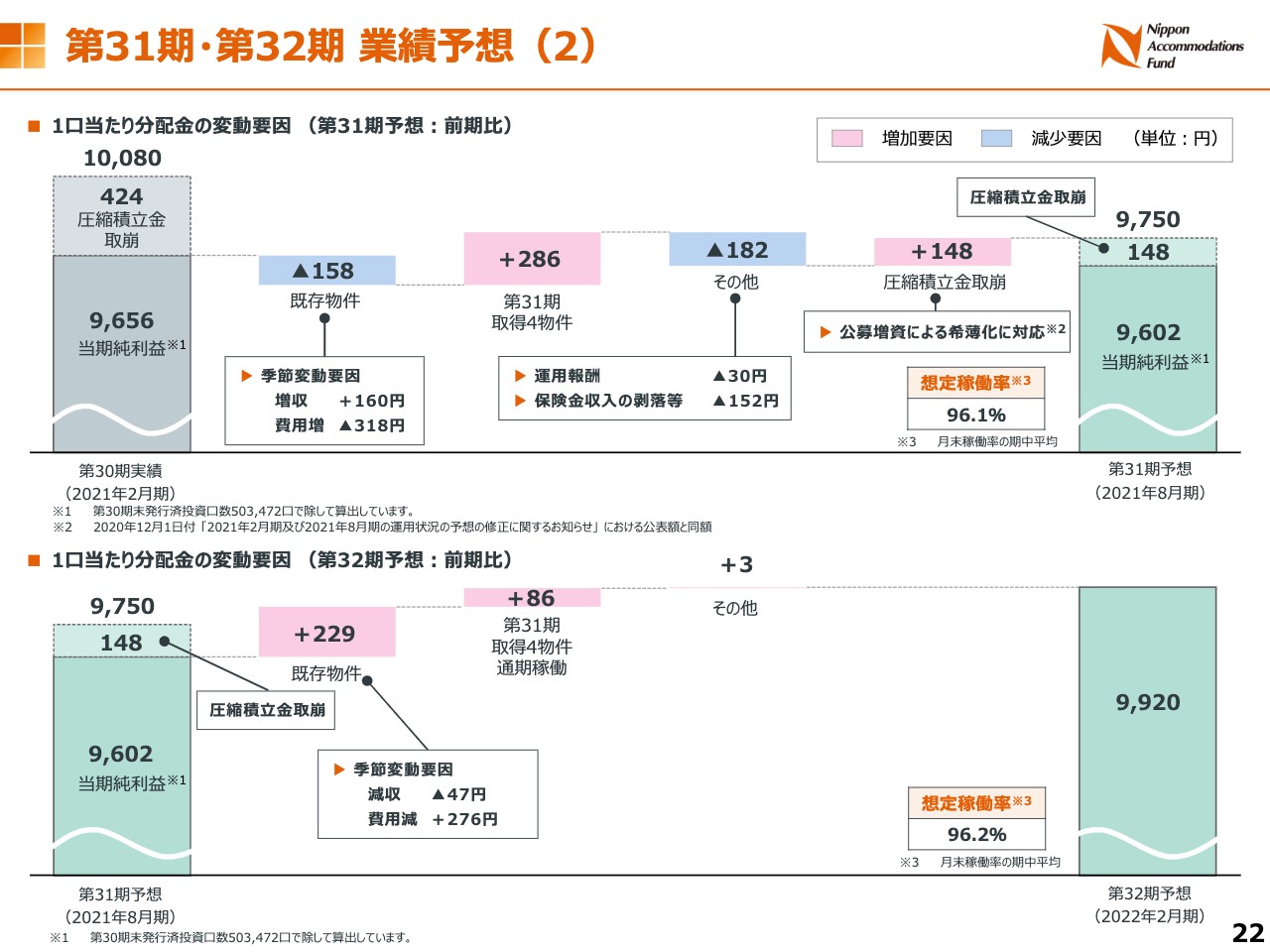

第31期・第32期 業績予想(2)

業績予想の内訳について、1口当たり分配金の変動を要因ごとにご説明いたします。31期は入替の多い期であり、原状回復費用がかかるために既存物件では158円のマイナスです。31期に取得した4物件の寄与がプラス286円、その他、前期の保険金収入の剥落等がマイナス182円となり、当期純利益ベースでは54円の減少になります。それに圧縮積立金取崩額の148円を加えて、31期の1口当たり分配金予想は9,750円となります。

32期については入替が少ないため費用が少なく、稼働率も上昇が見込まれるため、既存物件でプラス229円、31期取得物件の通期稼働でプラス86円となり、1口当たり分配金は9,920円を予想しております。

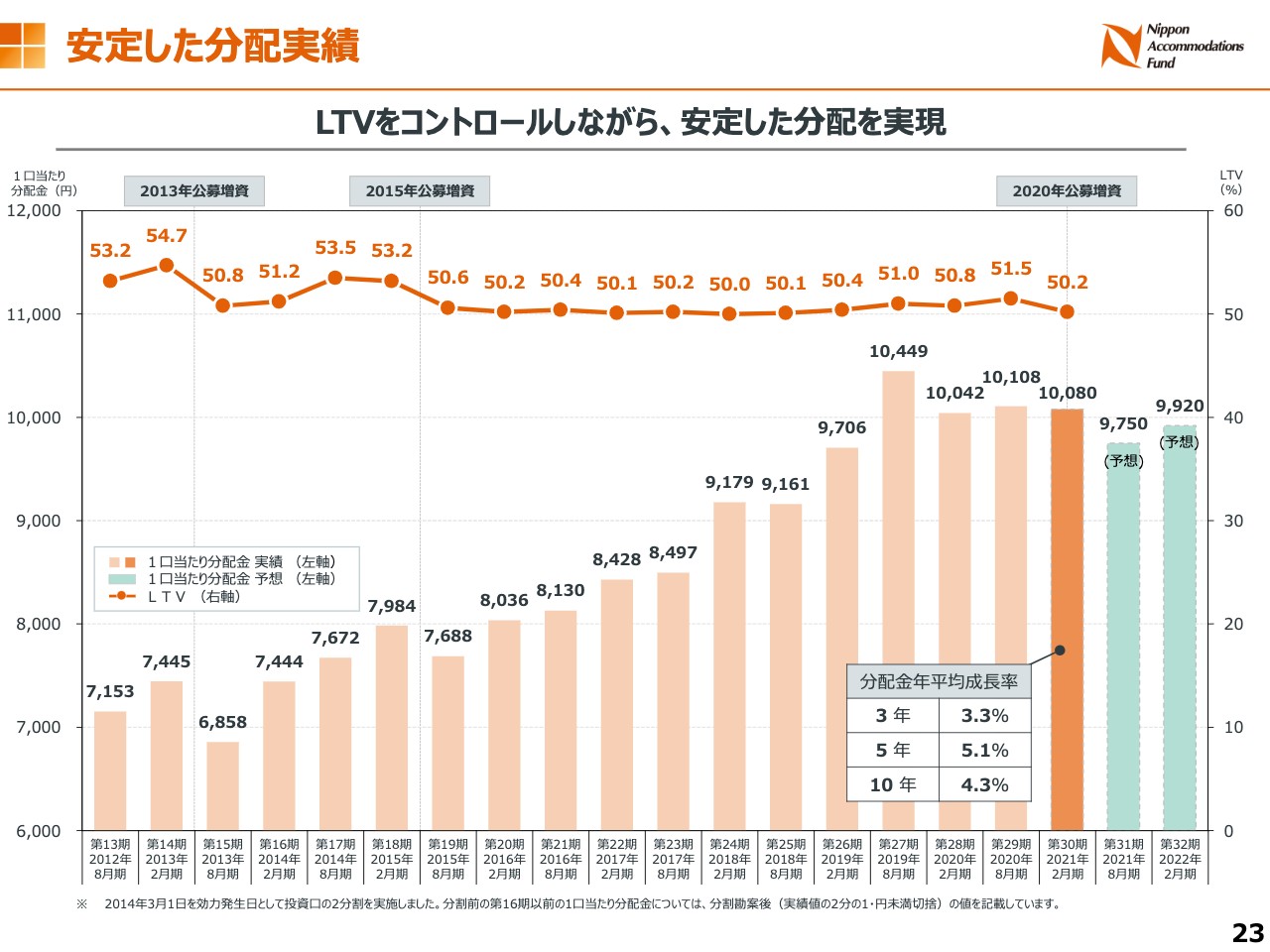

安定した分配実績

最後に、LTVの推移と分配金のトラックレコードです。31期は圧縮積立金取崩の減少もあり減配の予想ですが、32期は積立金の取崩をせず、純利益ベースでも増配を予想しております。

本投資法人の競争力のあるポートフォリオを活かし、安定的な稼働率と着実な内部成長を実現するとともに、スポンサーの豊富なパイプラインを活かし、継続的な外部成長を実現することで、分配金の成長を実現していきたいと考えております。私からは以上です。ご清聴、ありがとうございました。