2021年4月28日に行われた、株式会社スカパーJSATホールディングス2021年3月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:株式会社スカパーJSATホールディングス 代表取締役社長 米倉英一 氏

株式会社スカパーJSATホールディングス 取締役 福岡徹 氏

株式会社スカパーJSATホールディングス 取締役 小川正人 氏

スカパーJSAT株式会社 執行役員常務 松谷浩一 氏

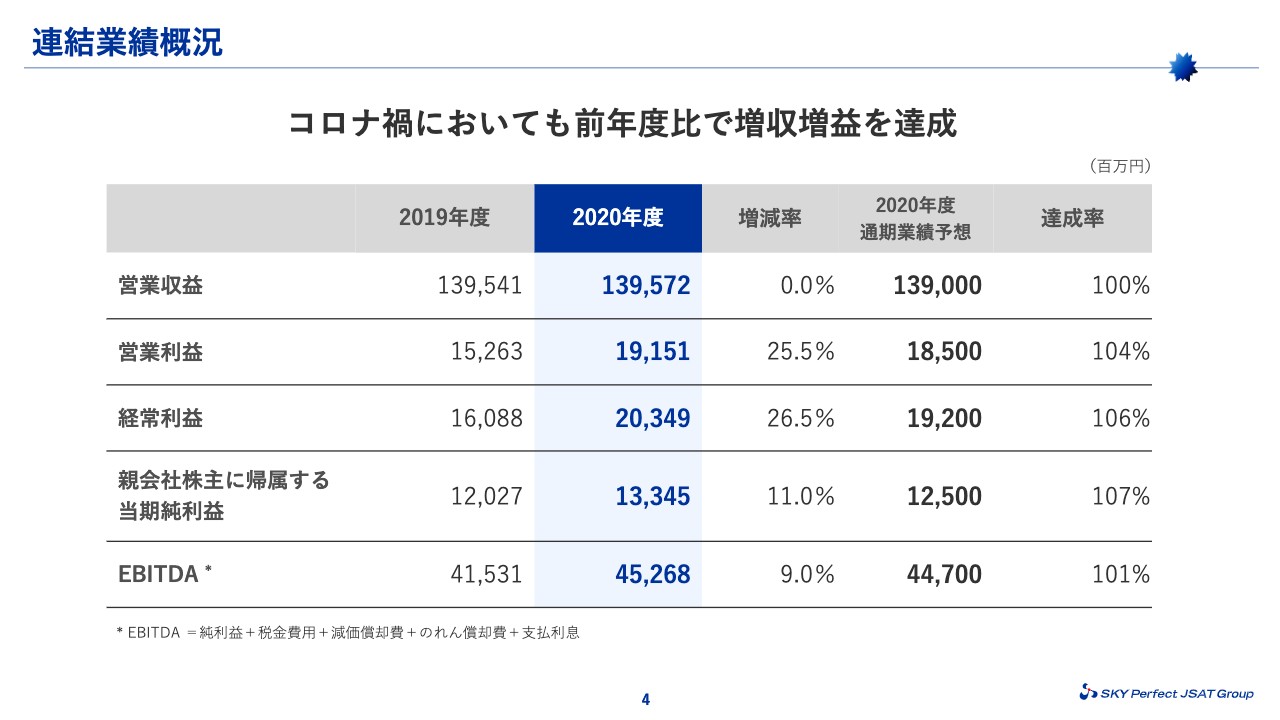

連結業績概況

米倉英一氏(以下、米倉):みなさま、こんにちは。米倉でございます。本日はお忙しい中、スカパーJSATホールディングスの決算説明会にご参加いただきまして、ありがとうございます。それではさっそく、2020年度通期決算についてご説明いたします。本日発表いたしました2020年度の通期決算の概要からご説明します。

説明会資料の4ページをご覧ください。連結営業収益は1,396億円、営業利益は前年度比25.5パーセント増の192億円、当期純利益は11パーセント増の133億円となり、いずれも前年度を上回る実績となりました。

営業収益は、メディア事業の加入者数の減少が続いたものの、宇宙事業において「JCSAT-17」および「Horizons 3e」の収益拡大が貢献しました。利益面では、メディア事業の営業費用が大きく減少したことが大幅な増益の要因となりました。それぞれの事業セグメントの詳細について、これからご説明します。

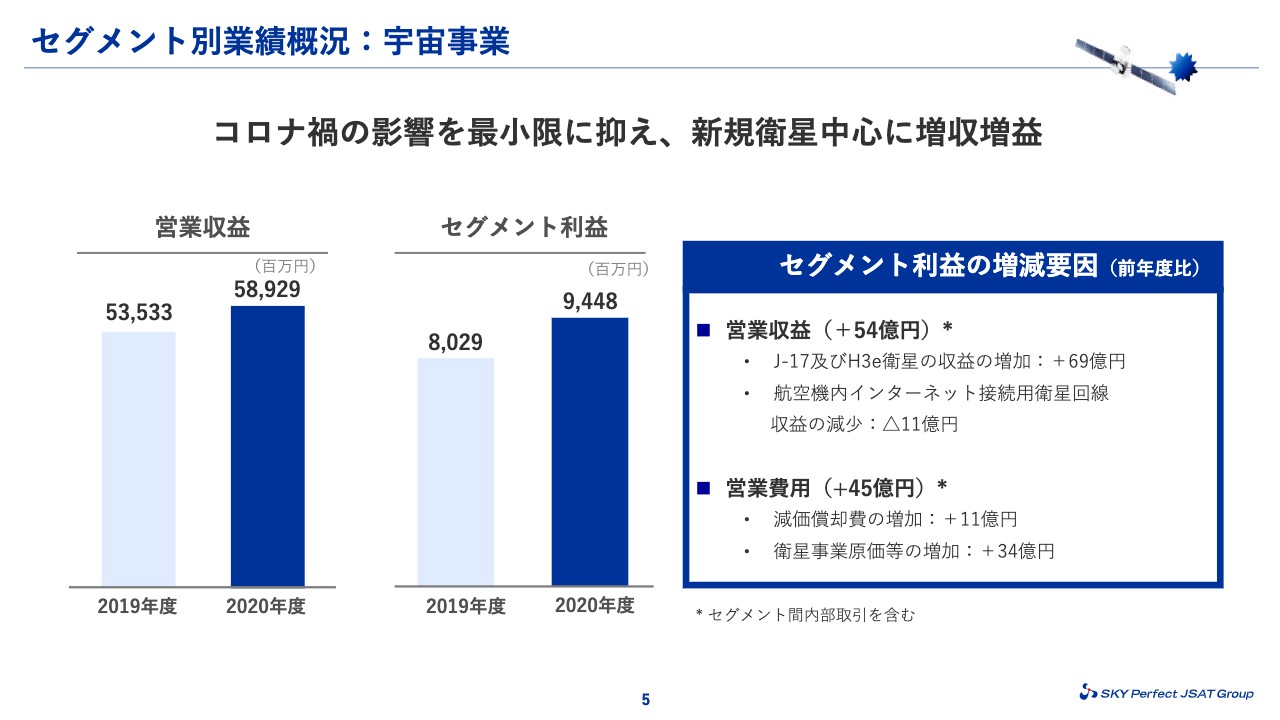

セグメント別業績概況:宇宙事業

5ページをご覧ください。宇宙事業は増収増益となりました。営業収益は前年度比54億円増の589億円でした。コロナ禍の影響で成長マーケットである航空機の機内Wi-Fi関連の収益が11億円減少した一方、新たに運用を開始した「JCSAT-17」「Horizons 3e」からの収益が69億円増加したため、全体で増収となりました。セグメント利益も14億円増の94億円となりました。

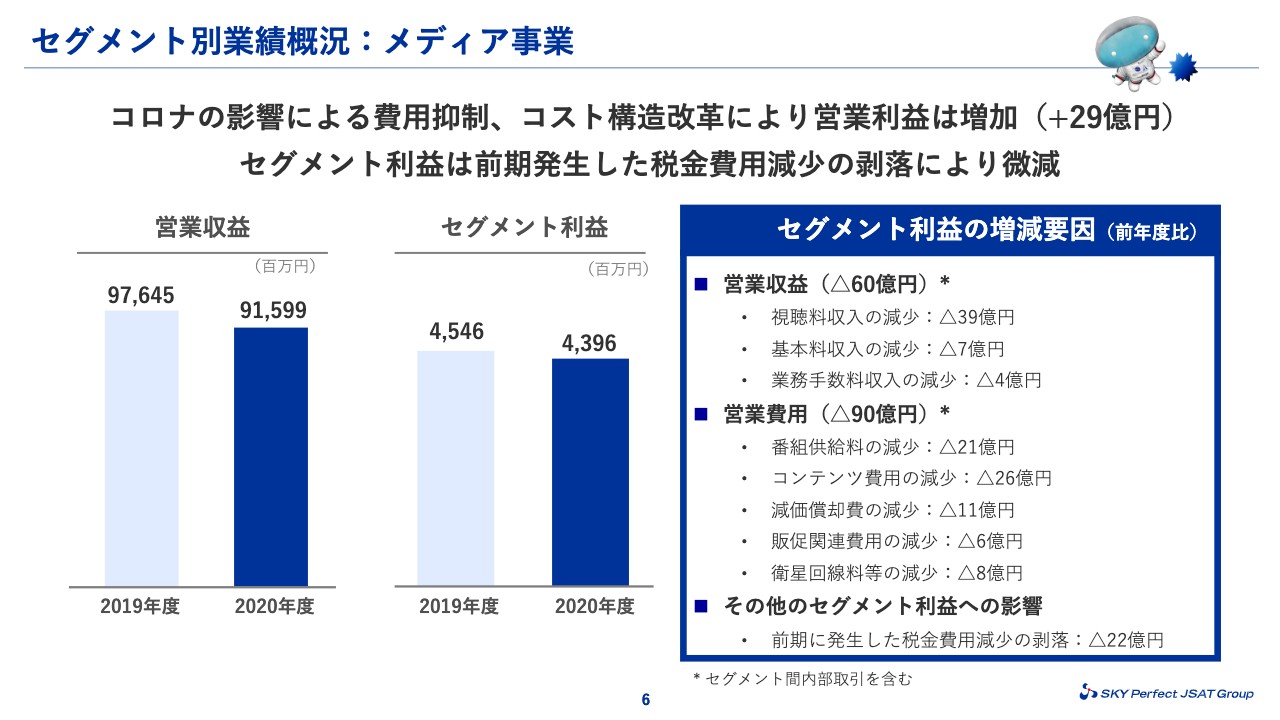

セグメント別業績概況:メディア事業

メディア事業についてご説明します。営業収益は、累計加入件数の減少の影響等により60億円減少の916億円となりました。一方で、営業費用が90億円減少したことにより、営業利益は29億円増加の60億円となりました。

費用についてですが、視聴料収入に連動して番組供給事業者へお支払いする番組供給料が21億円減少したこと、またコンテンツ費用、販促関連費用などの抑制が営業費用の減少につながりました。

セグメント利益は、前期に発生した税金費用の減少が剥落したものの、前期と同水準の利益を確保しました。以上が、2020年度通期決算の概要です。

2021年度連結業績予想

今期、2021年度の業績予想についてご説明します。8ページをご覧ください。2021年度は新事業領域に積極的に費用を投入するものの、2020年度と同水準の利益を確保していく計画です。

営業利益は6パーセント減の180億円、当期純利益は2.6パーセント減の130億円を計画しています。収益認識に関する新会計基準の適用に関して、次のページでご説明します。

「収益認識に関する会計基準」適用による影響

新たな収益認識に関する会計基準の適用の結果、従来基準と比べると、2021年度の通期予想では営業収益の表示が約220億円減少しています。ただし、利益への影響は軽微です。

収益表示の減少の主な要因は、メディア事業で収益、費用の双方で計上していた視聴料収入、番組供給料等に関して、純額にて収益認識すること等が挙げられます。また、一部収益の繰延処理の影響もありますが、利益に関する影響は軽微です。

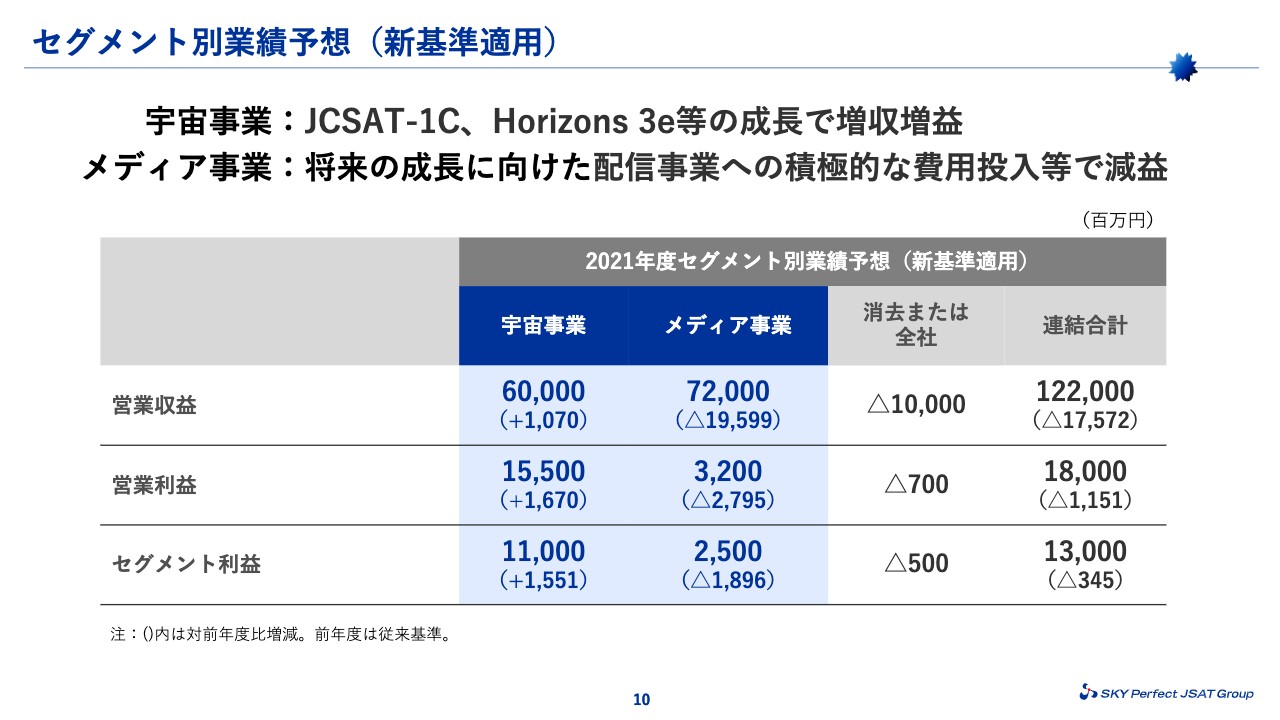

セグメント別業績予想(新基準適用)

セグメント別の業績予想についてご説明します。宇宙事業は「JCSAT-1C」「Horizons 3e」等の成長を見込んで、営業収益は前年度比11億円増の600億円、営業利益は17億円増の155億円、セグメント利益は16億円増の110億円と計画しました。

一方、メディア事業は、営業収益は前年度比196億円減の720億円、営業利益は28億円減の32億円、セグメント利益は19億円減の25億円としています。累計加入数の減少が見込まれることに加え、将来の成長に向けた取り組みを計画しているため、減益予想としています。

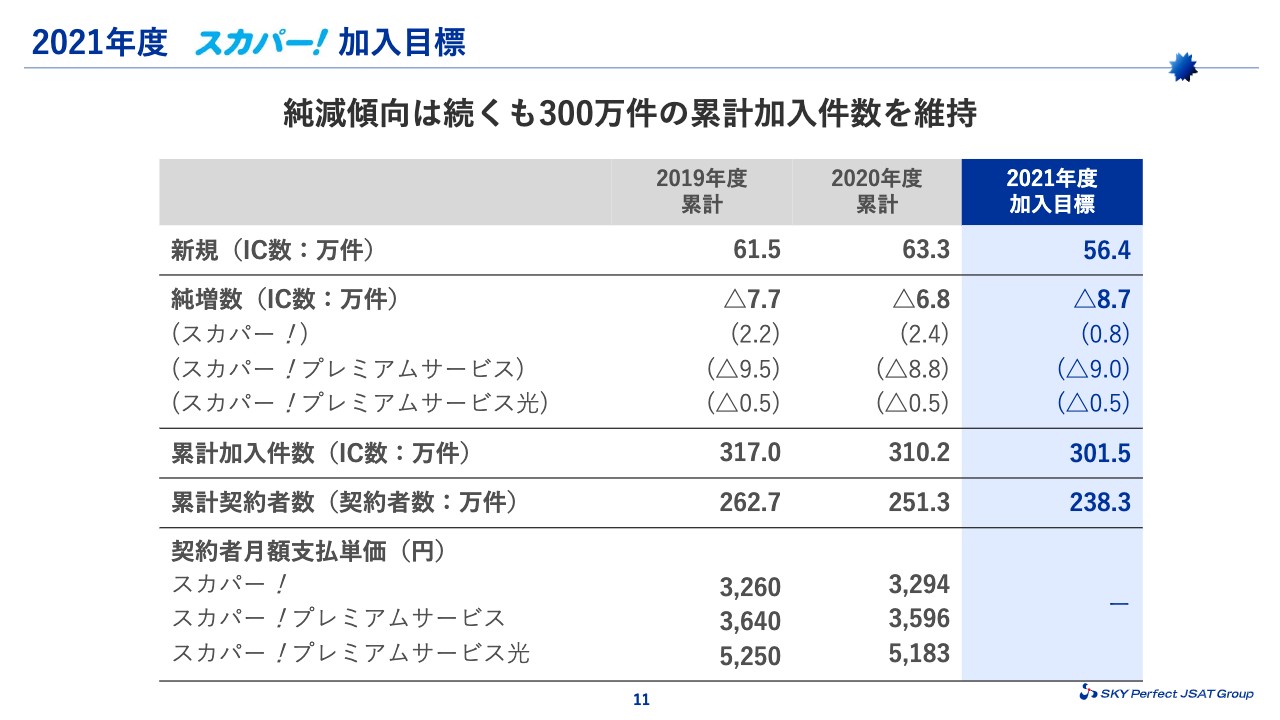

2021年度 スカパー!加入目標

「スカパー!」の2021年度の加入計画を示しています。残念ながら純減の傾向が続くと予想していますが、累計加入件数300万件は維持していきます。

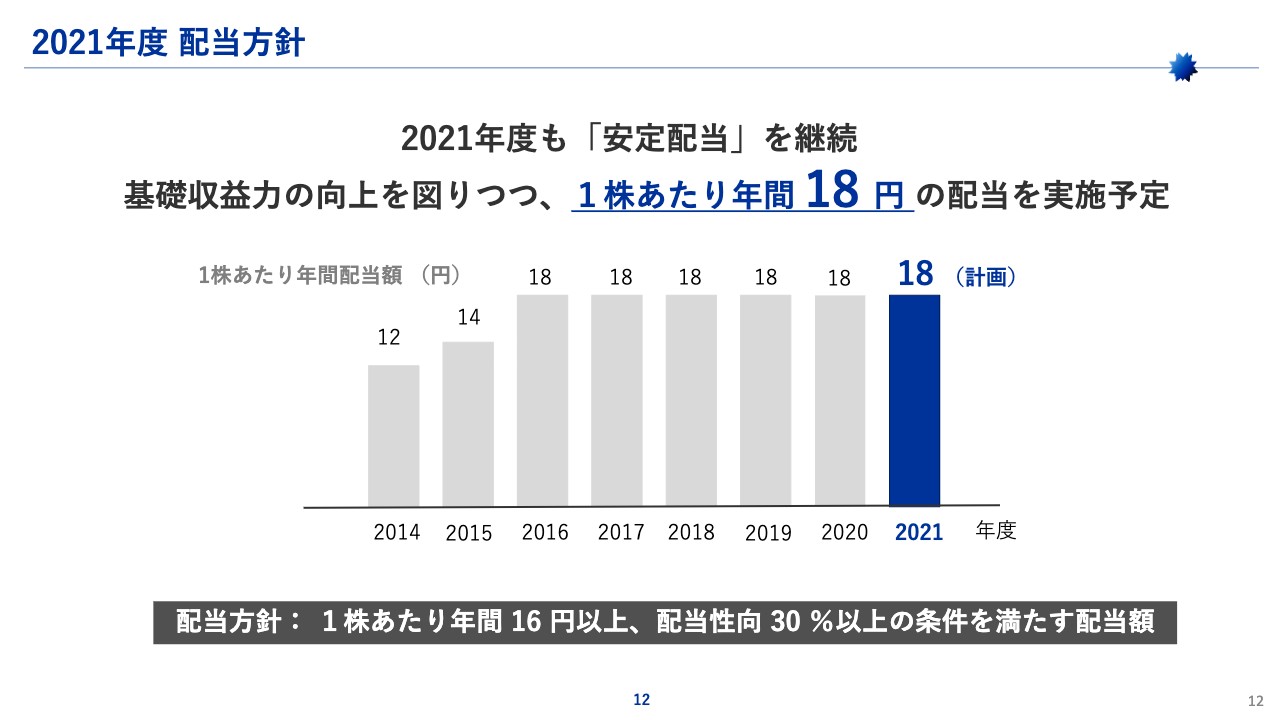

2021年度 配当方針

12ページをご覧ください。年間配当ですが、2021年度も引き続き1株あたり年間18円の安定配当を継続して実施する予定です。

成長に向けて

ここからは、今後の成長に向けた当社グループの取り組みについてご説明します。14ページをご覧ください。

昨年度より推進している「スカパーJSATグループ プラン2020+」をさらに進化させ、人、事業、会社の全方位で抜本的な改革を推進していきます。

まず、「人/RE POWERING」についてです。これまでコロナ禍に対応して、場所、時間にとらわれない柔軟な働き方の実現や、若手社員の抜擢などに取り組んできましたが、これからも世の中の変化に合わせて、働く環境や制度を見直していきます。

そして、ただ制度を変えるだけではなく、従業員一人ひとりが自己変革して、会社が掲げる「Space for your Smile」の実現に向けて、自らのパフォーマンスを最大限発揮できる会社を目指していきます。

「事業/RE BUILDING」は、次のページ以降で詳しく説明してまいります。

「会社/RE BRANDING」ですが、昨年10月より「未知を、価値に。」を合言葉に企業ブラディング活動を開始しています。地上から宇宙空間までをビジネスフィールドとする、ユニークで、挑戦を続けていく当社の姿を、広く世の中のみなさまに知っていただくべく、継続的に活動を行っていきます。

加えて、サステナビリティ経営をより一層推進し、コーポレートガバナンスの強化もあわせて行うことでブランド価値を高めていきます。

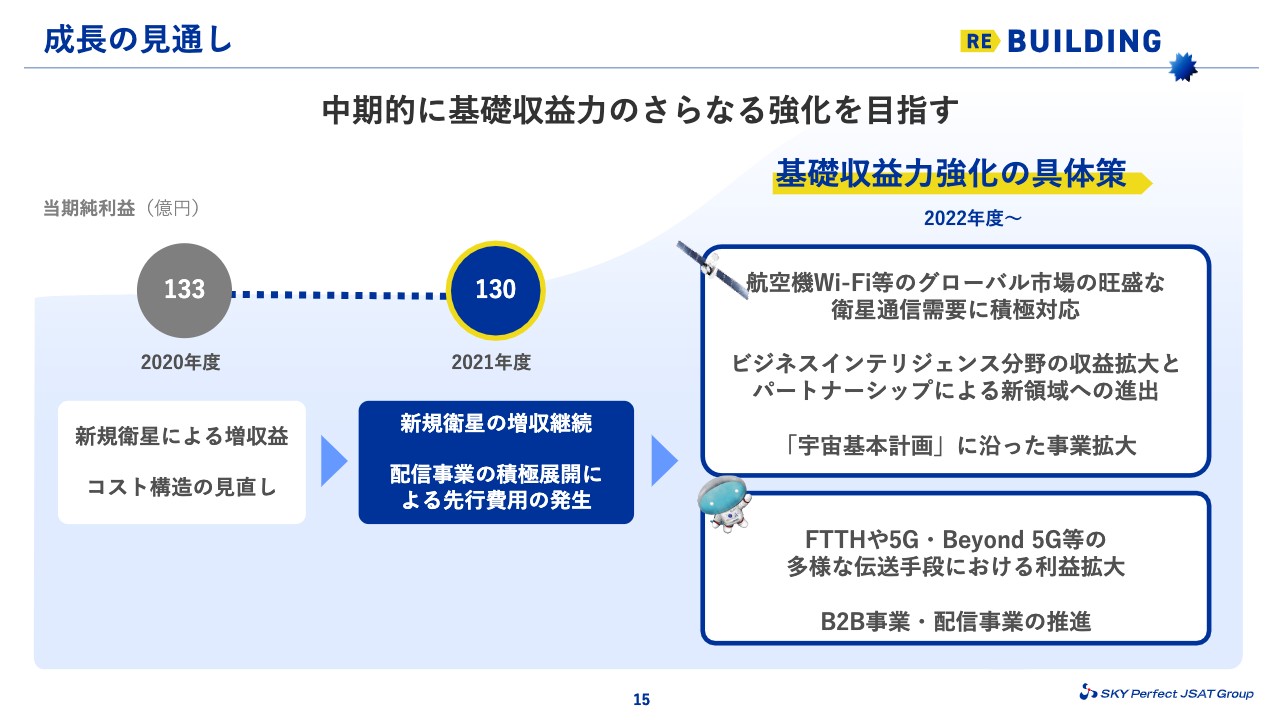

成長の見通し

15ページでは、中期的な成長についてご説明します。「スカパーJSATグループ プラン2020+」の「RE BUILDING」の実現を通じて、基礎収益力の強化を図っていきます。

宇宙事業領域では、航空機Wi-Fi等のグローバル市場の旺盛な衛星通信需要に積極的に対応すること、ビジネスインテリジェンス分野の収益拡大とパートナーシップによって新領域へ進出すること、政府が掲げる「宇宙基本計画」に沿った事業拡大を行うこと、またメディア事業においては、FTTHや5G・Beyond 5Gなどの多様な伝送手段による展開、B2B事業及び配信事業の推進に取り組んでいきます。

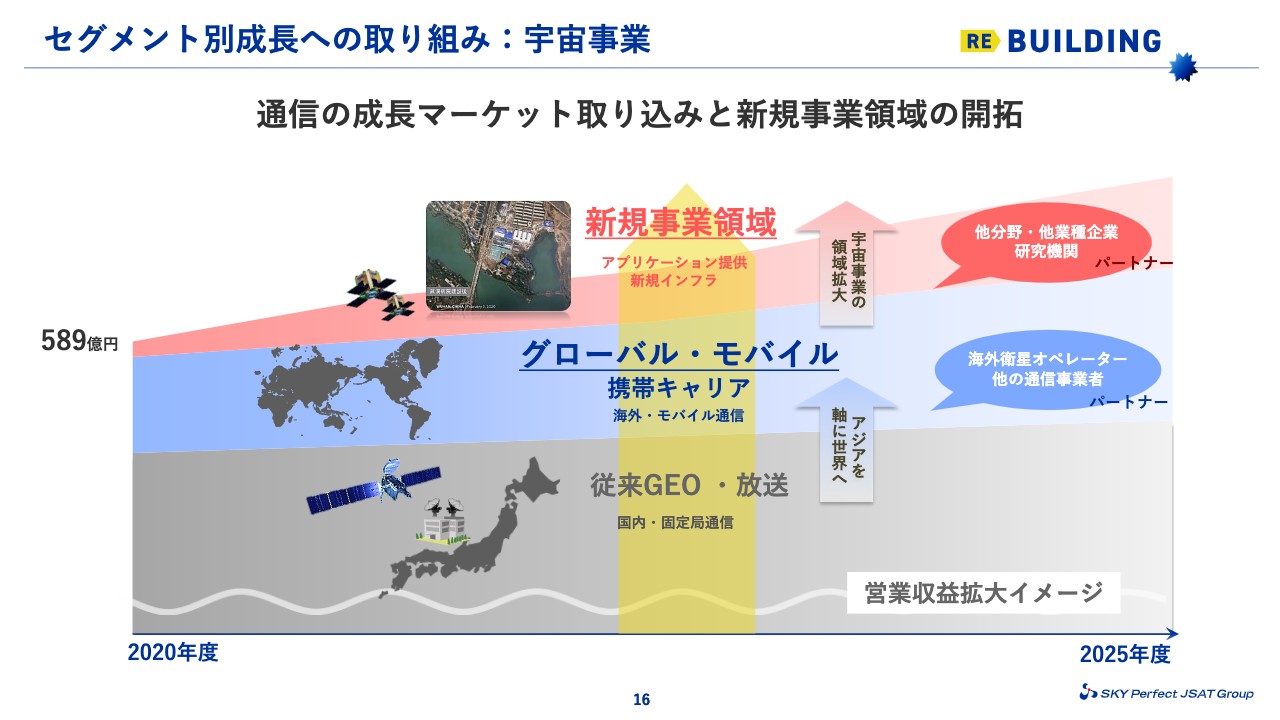

セグメント別成長への取り組み:宇宙事業①

今後の成長への取り組みについて、宇宙事業からご説明します。衛星通信、国内放送利用による安定した収益確保に加え、海外、特にアジアを中心とする成長マーケットの衛星需要の取り込み、さらには異業種連携、出資等も含め、多様な事業パートナーと積極的なコラボレーションを進め、新規事業領域を開拓していく計画です。

成長マーケットの取り込み、事業領域の開拓に向けた取り組みについては、次ページ以降でご紹介します。

セグメント別成長への取り組み:宇宙事業②

中長期的には、アジア市場はこれから着実に伸びていくマーケットです。新型コロナウイルスの影響は大きく受けたものの、世界的に航空・船舶需要は今後拡大すると見込んでいます。

すでに太平洋・北米の一部等で順調に収益拡大を続ける「Horizons 3e」に加え、「JCSAT-1C」などにより、成長市場での収益拡大を早急に実現したいと考えています。

もう1つの柱は、新規事業領域の積極的な開拓です。2018年度に掲げた宇宙事業ビジョンの達成に向け、既存の静止軌道衛星のみならず、さまざまな空間におけるインフラを活用していくとともに、活動分野においても通信に限定することなく、官・民・学のさまざまなパートナーとの連携を通して、社会の安心・安全を支える新たな宇宙事業領域の開拓を進めていきます。

具体的には、光学画像、SAR画像、位置情報などの衛星から取得できるさまざまな地理空間情報と、各分野にカスタマイズしたAI分析を組み合わせて、お客さまを通して社会に安心・安全・快適をお届けする次世代型の情報サービスも提供開始しています。

セグメント別成長への取り組み:宇宙事業③

18ページをご覧ください。2024年度に打ち上げを予定している「Superbird-9」は、現行衛星である「Superbird-C2」の後継衛星となりますが、通信衛星としてはアジア初となる「Kuバンド(ケーユーバンド)」を用いた革新的なフルデジタル技術を導入することになります。

フルデジタル技術を活用することにより、衛星を打ち上げた後でも、サービスを提供するカバーエリアや伝送容量を軌道上で柔軟に変更できるようになります。

「Superbird-9」は、日本をはじめとする東アジア諸国において15年以上にわたり、大容量かつ極めて自由度の高い通信を行う能力を有しており、多様なニーズに対応できる衛星通信サービスを提供していきます。

セグメント別成長への取り組み:メディア事業①

メディア事業ですが、近年、お客さまのニーズ、視聴環境が劇的に変化しています。受動的だったテレビの視聴者が能動的になり、複数のデバイス・サービスを使い分けて楽しんでいます。そのような世の中の変化に合わせて、メディア事業も新たな事業領域を開拓していきます。

放送事業では、ただ放送を見るだけではなく、野球・アイドル・映画・鉄道・釣りといったそれぞれのファンのニーズに向けて、SNSやイベント・グッズなどのさまざまな展開を積極的に組み合わせ、ファンの心に寄り添った熱量の高い活動を行っていきます。

FTTH事業は、家庭内Wi-Fi環境の普及に伴い光回線を契約する世帯が増え、当社が放送を光回線経由で提供している世帯数も240万世帯を超えました。さらに普及世帯を拡大するとともに、お客さまへの提供サービスの拡充に努めていきます。

配信事業は、2021年度は当社のオンデマンドサービスをリニューアルする予定です。将来的には放送と配信を融合した、新たなプラットフォームを目指します。

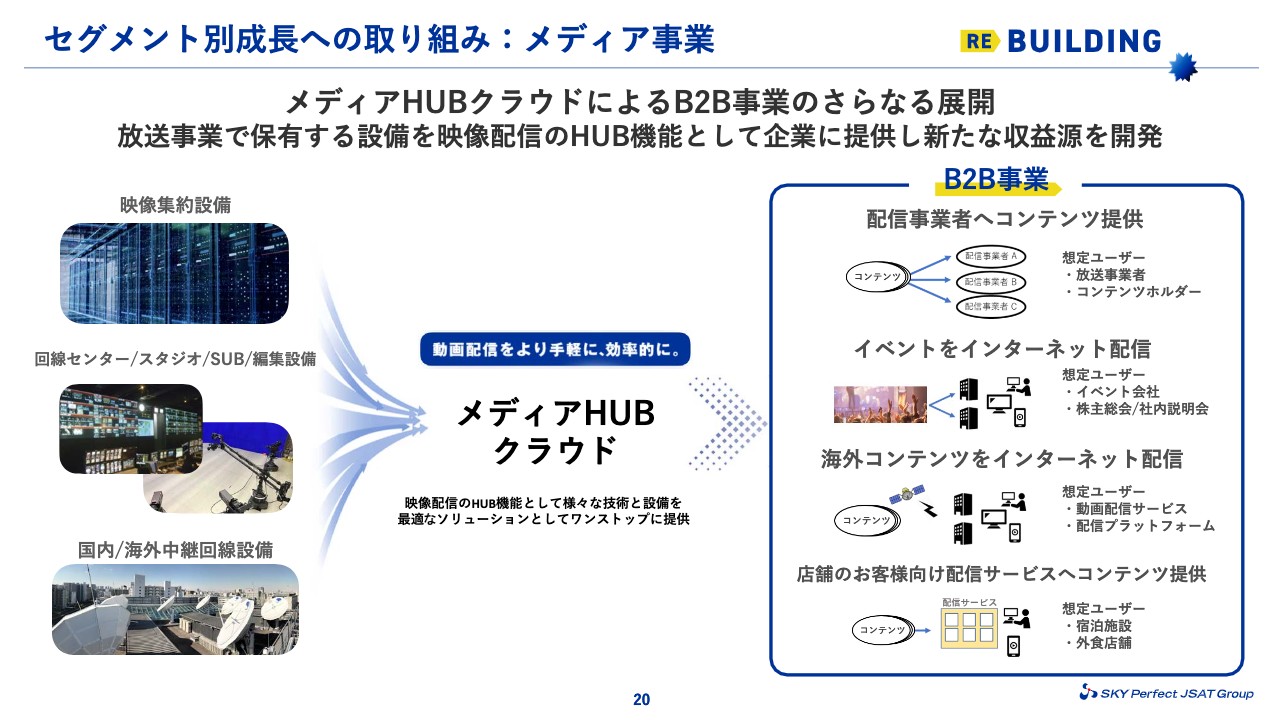

また、2021年度以降はB2B事業にも積極的に取り組んでいます。これまで当社は、100以上のチャンネルを放送するため、自ら放送設備であるスカパー東京メディアセンターを運用してきました。この設備を企業の方々にもご利用いただき、放送以外の用途での利用を促進していきます。こちらについては、次のページでもう少し詳しくご説明します。

セグメント別成長への取り組み:メディア事業②

「メディアHUBクラウド」という名称のサービスで、B2B事業をさらに展開していきます。さまざまな企業の方に、動画配信をより手軽に、効率的に行っていただけるよう、映像配信のHUB機能として当社の放送設備・技術を活用していきます。

例えば、「配信事業者へ手軽にコンテンツを提供したい」「イベントをインターネットで配信したい」「海外コンテンツをインターネットで配信したい」といった、さまざまな要望をお持ちの企業の方々にご利用いただきたいと考えています。

当社が得意としている数多くの映像ソースを必要に応じて分岐する技術や、放送だけではなく、インターネットでも配信できる強みを生かして、今後は営業を強化し、新たな収益源を開発していきます。

SDGsへの取り組み①

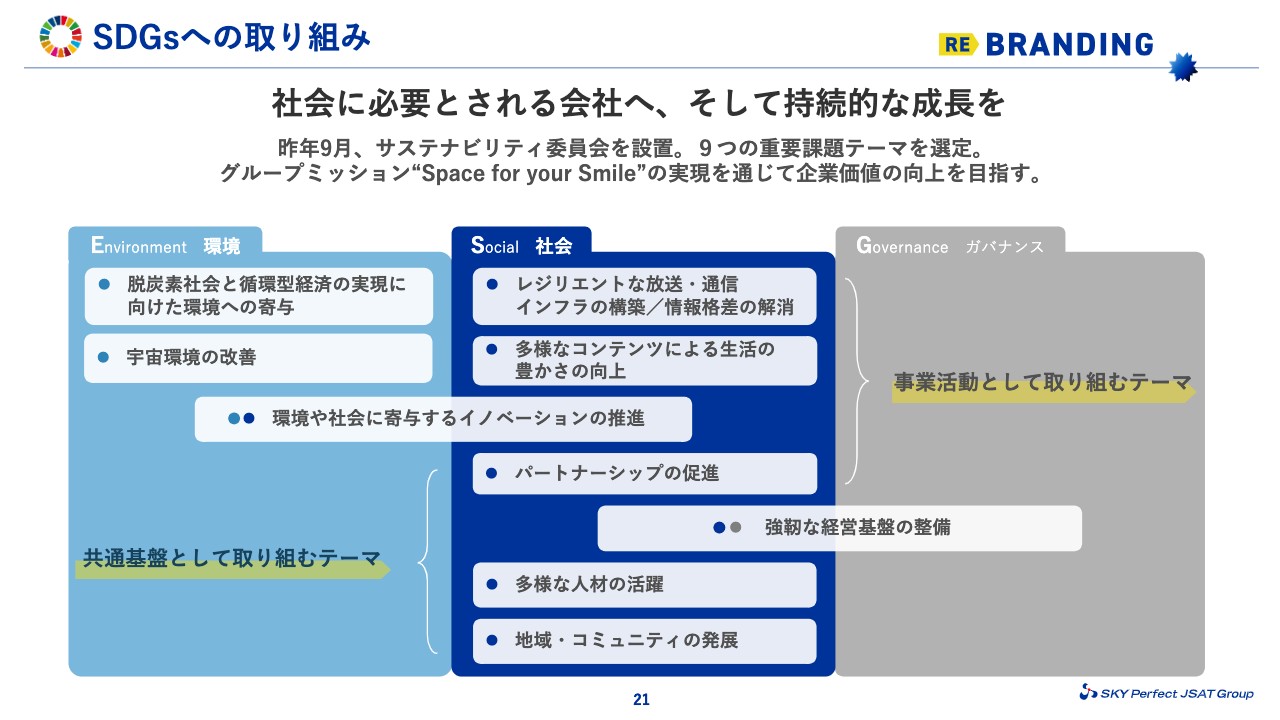

最後に、当社グループのSDGsへの取り組みについてご説明します。昨年9月にサステナビリティ委員会を設置し、サステナビリティ経営への深化に向けた経営体制を構築しました。この体制の下、当社が事業を通じて取り組むべき9つの重要課題テーマを定めました。

SDGsへの取り組み②

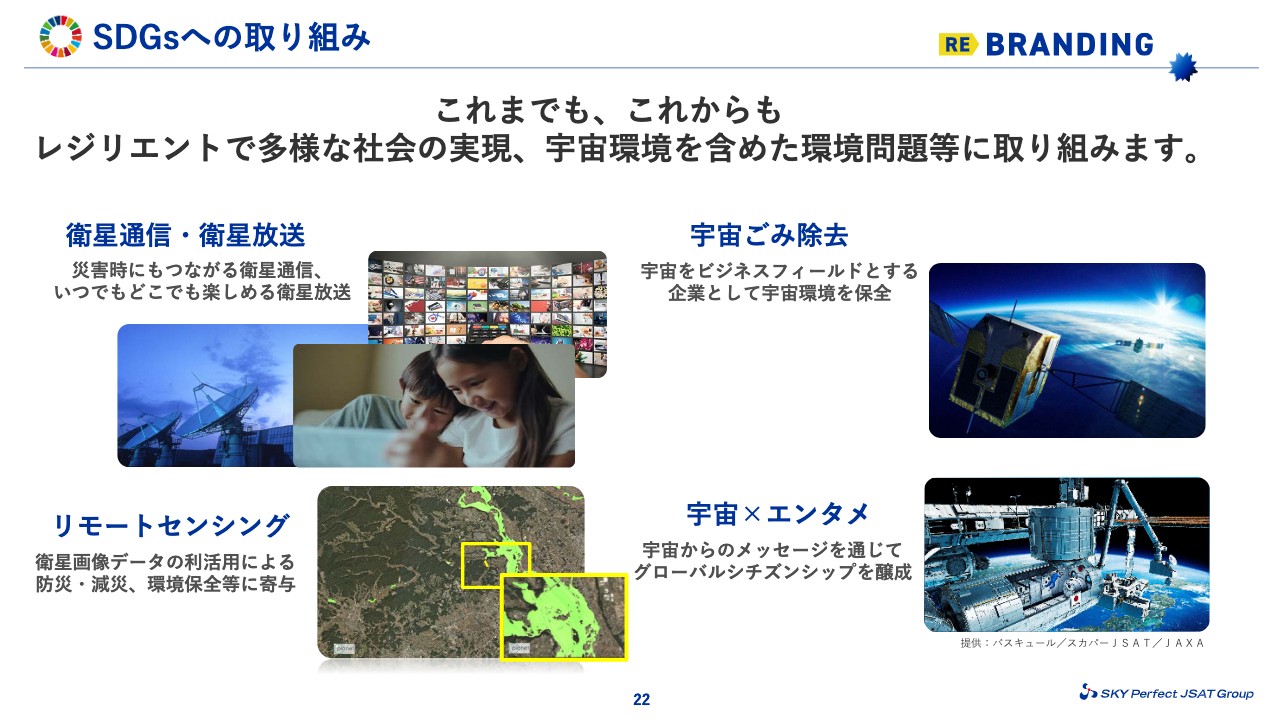

当社は、通信放送という公共性の高い事業を営み、これまでも社会に役立つサービスを提供してきました。また、宇宙ごみ除去に関する開発推進をはじめ、現在、具体化に向けて検討中の新たな取り組みについても、社会から求められる課題解決に資する案件がいくつもあります。

引き続き、当社の強みである衛星通信やリモートセンシング技術、放送メディアなどを軸に、今回特定した取り組むべきテーマを通じて社会課題解決に寄与するとともに、企業として10年、20年と持続的な成長を目指していきます。

サステナビリティ経営の深化に向けた次のステップとして、それぞれのテーマに沿った目標・KPIを定めました。また、折に触れてご報告したいと思います。

私からのご説明は以上となります。ご清聴、ありがとうございました。

質疑応答:「JCSAT-1C」「Horizons 3e」の2021年度業績への影響について

質問者1:セグメントごとにお伺いします。まず宇宙事業ですが、実績としては売上が「JCSAT-17」と「Horizons 3e」で前年度比プラス69億円、航空機Wi-Fiが前年度比マイナス11億円で、減価償却費が増えたということでした。

今年度の計画を見ると、全体で売上が11億円増ですが、これは「Horizons 3e」は引き続き伸びて、「JCSAT-1C」がインドネシアやアジアで増えていくということだと思っています。

航空機Wi-Fiが11億円減った後、今年度はどう見ているのでしょうか?「Horizons 3e」と「JCSAT-1C」でプラス11億円となっており、これは航空機Wi-Fiも入って11億円だと思うのですが、どちらの衛星の寄与が大きいのでしょうか?

「JCSAT-1C」は、終わった期での売上はほぼなかったのではないかと思うのですが、どれくらいのポテンシャルがあるのかなど、宇宙事業の売上の今後の前提なりお考えなりをご説明ください。

福岡徹氏(以下、福岡):宇宙事業担当の福岡からお答えします。1点目、航空機Wi-Fiの2021年度の需要の見込みですが、ご質問のとおり、昨年度は前年度比マイナス11億円でした。

結論を申し上げると、実は本年度も、昨年度の「前年度比マイナス11億円」の水準とほぼ同じ程度で見込んでいます。もちろん、今後急激に航空機需要、便の増加が回復すればそれなりに期待は持てるわけですが、現時点では、特に国際線などにおける急な回復は見込めないということで、昨年度の実績並みで見ています。

もちろん、2022年度以降の回復を期待しています。ただし、ICAO等の予想からすると、来年度で完全に回復というのは難しいかもしれません。そのあたりは、今後の動向を注視していきたいと思っています。

2点目の「JCSAT-1C」と「Horizons 3e」の今後の増収の見込みについてですが、「Horizons 3e」は現在、北米市場を中心に堅実な伸びを示しているところです。一挙に大きく増収になるところまでは見込めないと言いますか、すでにある程度の需要がある中で、これを徐々に増やしていく対応になると思っています。

他方、「JCSAT-1C」ですが、こちらは現在、インドネシアにおいて大型の契約案件が進められているところです。また、ロシアにおいても一定のユーザーを念頭に、その準備を進めているところです。ただし、どちらについてもサービスを開始してお客さまに使っていただくに際しては、さらに準備が必要です。本年度は、「JCSAT-1C」の収益は2桁までは見込めないという状況です。

質問者1:「Horizons 3e」は、これまでアラスカなどの固定ブロードバンドやオーストラリアなどがあったと思うのですが、これからは北米市場はどういった分野になるのでしょうか? また「JCSAT-1C」のインドネシアでの大型契約も固定ブロードバンドかとは思うのですが、インドネシア、ロシアでの分野、用途はどういったところでしょうか?

福岡:「Horizons 3e」は、先ほど「北米の固定的な利用等も含めて」と申し上げました。基本的には、本年度、個別の具体的な用途は現時点では明確になっていません。

そこは営業努力ということですが、そもそもこの衛星はご案内のとおり、軌道位置からしても北米市場だけではなく、本来、太平洋地域におけるモバイルの航空・船舶の需要も考えているところです。

今のご質問に対しては、「明確にこのような用途といったものを想定した上での2021年度の積み上げというわけではない」という回答とさせてください。

またインドネシアでの「JCSAT-1C」については、ご指摘いただいたように、インターネットの接続、あるいは携帯のバックホールをメインとしています。ある程度、そうした用途を明確にして準備を進めているところです。

質疑応答:減価償却やのれんの償却について

質問者1:費用面についてです。2022年3月期は、宇宙事業の売上が11億円、営業利益が17億円増え、また償却が7億円減るということで、これで17億円の増加だと思います。償却が7億円減る背景について教えてください。

また、現在はのれんの償却が年間8億円計上されていると思います。おそらく、2023年3月期くらいには、のれんの8億円もなくなるのではないかと思うのですが、償却とのれんの動向を教えてください。

松谷浩一氏(以下、松谷):スカパーJSAT株式会社の経営管理部門長の松谷です。まず衛星の償却ですが、それぞれ打ち上げから設計寿命があり、その期間が終わった後は償却が発生しないことになるため、過去に打ち上げた衛星の償却期間が終わるため減少するとご理解ください。また、のれんについてはおっしゃるとおりです。

質疑応答:エンルートの再編について

質問者1:衛星についてお聞きします。少し細かいお話ですが、エンルートの再編があったと思います。エンルートは、終わった期ではまだ赤字が出ていますが、このあたりの再編はどのように進むのでしょうか?

また、防衛省の「きらめき3号」について、防衛省の資料によると、既存のPFI事業を改定して、そこで進めるということです。御社が「きらめき3号」の打ち上げや運営を担うことになると思うのですが、契約改定は1年くらい前に終わっていると思います。その確認をさせてください。

福岡:エンルートについてはご案内のとおり、これまで当社及び当社グループ会社で出資してから、利益面では残念ながらずっと赤字が続いているところでした。

すでに発表のとおり、1月31日にエンルートの事業の一部をNTT e-Drone Technology社に譲渡しています。これは事業譲渡で、実態としては、エンルートが行っている事業のうち、比較的中核的な部分の農業関係の事業と、教育・スクール関係の事業を譲渡しています。助成金の不正受給に関わった産業用事業は、現在もエンルートでビジネスを行っています。

エンルートは、基本的にはNTTグループに事業を譲渡させていただきましたが、さはさりながら、この製造部門については私どももなかなか手に負えない部分があり、なおかつ、NTT東日本を中心とするグループで農業関係の計画を進めているということで、お互いマッチして譲渡したのですが、ドローン関係のビジネスについては、当社としても今後いろいろな機会で関わっていきたいと思っています。エンルートに残った事業のあり方については、現在検討を行っています。

次に、防衛省の3機目の衛星についてのご質問ですが、私どもとしては、十分に責任を持って関わっていきたいと考えています。現時点では、当社の子会社であるディー・エス・エヌおよび関係各社との間で、詳細について調整中ということです。現状では、ここまでの回答とさせてください。

質疑応答:メディア事業の今年度の費用増について

質問者1:メディア事業についてです。今後の方向として、まずは今年、先行的な費用を増やすということですが、どういったところにどれくらいの費用を増やすのでしょうか? また今後について、さきほど「オンデマンド配信・B2B・FTTH」といったお話がありましたが、今の売上規模はどれくらいなのでしょうか?

B2Bはこれからだと思うのですが、以前の開示では、光回線の再送信も含め、BSの再送信や地上波の再送信で80億円くらいの売上だったと思います。それぞれ別の区分だとは思うのですが、オンデマンド配信やFTTH、あるいはB2Bの今後の事業規模はどれくらいを考えていますか?

小川正人氏(以下、小川):メディア事業を担当している小川から回答します。今年度の費用ですが、現在「スカパー!オンデマンド」という名前の配信サービスをリニューアルするところと、B2Bでは配信事業などにメディアセンターを使っていただくわけですが、それにかかる運用費等々で10億円以上の費用がかかると考えています。

また、売上関係でご質問のあった再送信については、90億円くらいの規模を見込んでいます。この再送信の分野ですが、先ほどご説明したとおり、240万件を超える加入件数になってきており、毎月1万件程度増えるかたちで、今のところ順調に拡大しています。それがさらに今年度も続くと見込んでおり、対象地域が増えることも踏まえて、今年度も順調に拡大すると思っています。

オンデマンドサービスをリニューアルするとお伝えしましたが、下期にリニューアルしようと考えており、最初にここを立ち上げるために、かなりのキャンペーン、プロモーションを考えています。今年度は、売上にはさほど大きく寄与しないのではないかと考えています。

一方のB2Bですが、企業にお使いいただく、東陽町のスカパー東京メディアセンターは、今年度の下期くらいから本格的に立ち上がってくると思います。今年度、すぐに大きな売上にはなりませんが、3年程度で10億円を超えるくらいの規模を目指しています。

質疑応答:オンデマンドサービスの売上目標について

質問者1:オンデマンドサービスについて、中期的なところでけっこうなのですが、お話のあった「10億円の規模」のところで、今回のリニューアルベースでどれくらいの売上貢献を目指すなど、目標はあるのでしょうか?

小川:私どもが考えているのは、今のところは売上というよりも、「スカパー!」のサービスにご契約いただいているお客さまは、当社の放送事業と配信事業のサービスをご契約いただいているパターンが非常に多いため、当社が配信サービスを提供することで、その需要を取り込んでいこうということです。

または、外に流れていくことを阻止していこうというところが大きく、今のところはまだ、「数年後に売上がいくら」ということをお伝えできるレベルにはなっていません。

質疑応答:宇宙事業の中長期的な動向について

質問者1:宇宙事業の中期的な動向について、売上の内訳を説明会資料で開示しており、2021年3月期は、単純に計算すると新規事業は6億円くらいの規模感になります。

宇宙事業においても、これから新規事業に取り組まれていくということですが、現在の構成比では1パーセントです。ここはどれくらいの規模感を考えているのでしょうか?

米倉:まずは新規事業についてですが、数字的なインディケーションは出にくいところがあるのが正直なところです。宇宙ビジネスに関して言いますと、「BtoC」「BtoB」「BtoG」で区分けをすると、投資部分が非常に大きくなる案件もあります。やはり、目先、足元を固めるにはBtoGに取り組み、その後にBtoBだと思っています。

なぜかというと、初期投資が非常に大きくなるからです。私どもで単独ではできないため、さきほどの説明の中にもあったとおり、異業種、あるいは同業他社、海外も含めたコラボレーションも考えています。しかし、そこでリスクもあるわけです。

また、BtoGのため、どの程度の収益を取り込めるのかがわかりません。インフラ、公共サービスに近い部分があるため、利益効率は純然たる民間ビジネスとは異なるだろうと思っています。

放送衛星、あるいは通信衛星ではない、第3の軸ということで定性的に掲げているのですが、現段階では数字的にコミットできるようなものはないということで、割と控えめに考えています。

しかし今後、5年、10年先では、宇宙関係のビジネスも2割から3割を占めるような存在にしたいというイメージはあります。

質疑応答:「Superbird-9」について

質問者1:今回、Xバンドは防衛省の「きらめき」になるということで、今の「Superbird-C2」はXバンドを積んでいますが、「Superbird-9」はKuバンドに加えてKaバンドも積んでいます。その分、民間分野でいろいろな需要を開拓できると思います。

「フレキシブル衛星」はエアバスの衛星でもまだ数が少ないわけですが、KuバンドとKaバンドで、民間の需要の拡大ポテンシャルはどのくらいあるのか、ご解説をお願いします。

福岡:「Superbird-9」はKaバンドも積んでおり、もちろんKaバンドは使うわけですが、いわゆる太束と言いますか、ハブと言いますか、いわゆるゲートウェイに落としていく部分でKaバンドを使うということです。

おっしゃるとおり、航空機Wi-Fi等の移動体の通信において、より容量を多く出せるKaバンドを使っていくという面もあります。しかし、今回の「Superbird-C2」については、そのようなようなかたちではありますが、もちろんフルデジタル衛星のため、Kaバンドをいろいろなかたちで使っていこうと想定しています。

「Superbird-9」は「Superbird-C2」の後継機のため、既存のお客さまにはそちらに移っていただき、引き続き使用いただきます。同時に、容量が大きいため、例えば、国内外問わず携帯バックホールでの需要があることから、そのような点での活用も考えられます。あるいは東南アジアにおいても、そのようなところまで十分見込んで進めるということです。

いずれにしても、この衛星は、サービスエリアやアンテナパターン、いろいろな周波数も含めて、地上からの指令で柔軟に変えることができる衛星ですので、今お話しした需要のみならず、今後の動向に対応しながら、いろいろなかたちで使っていきたいと考えています。

質疑応答:「フレキシブル衛星」のメリットについて

質問者1:「フレキシブル衛星」のメリットについてお聞きします。これはスポット需要に対応することがメリットなのか、それとも構造的に新しい需要を開拓できるのか、「フレキシブル衛星」ならではのメリットはどのあたりになるのでしょうか?

福岡:実際にそうした使い方になるわけではないかもしれないのですが、わかりやすい例をお話しします。例えば、航空機Wi-Fiを考えた場合、基本的にはスポットですが、最初のお客さまの航路が日本と東南アジアに集中して需要が出た時に、そのエリアに対して容量を大きくシェアしていくといった使い方ができるイメージです。

ワイドビーム的な使い方でも、あるいはスポット的な使い方でも、同様に使えると聞いています。

質疑応答:収益認識に関する会計基準について

質問者1:今年度から適用になる「収益認識に関する会計基準」で、他の通信系の会社でも、利益への影響がFTTHで出ており、その補足をお伺いしたいと思います。

「契約期間で繰り延べる」ということで、累計ではおそらく影響はないということですが、今期4億円の減益要因があるのであれば、何年間かで繰り延べられていくと思いますので、例えば4年間だとすれば、今後4年間で4億円が戻ってくる、営業利益にプラスで効いてくるという考えでよいのでしょうか?

松谷:ご指摘のとおりです。FTTHでも、宇宙側のサービスでもそうですが、最初に一時金としていただいたものに、平均的なサービス期間にわたって収益を認識するとしています。ここでは、それぞれ具体的に何年とは申し上げませんが、想定されるサービス期間に繰り延べていき、毎年収益を認識していくということです。

質問者1:通常、FTTHの収益認識は4年だと思うのですが、いかがでしょうか?

松谷:この場では、年数についてはご勘弁ください。