2021年2月18日に行われた、ナブテスコ株式会社2020年12月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ナブテスコ株式会社 代表取締役社長 CEO 寺本克弘 氏

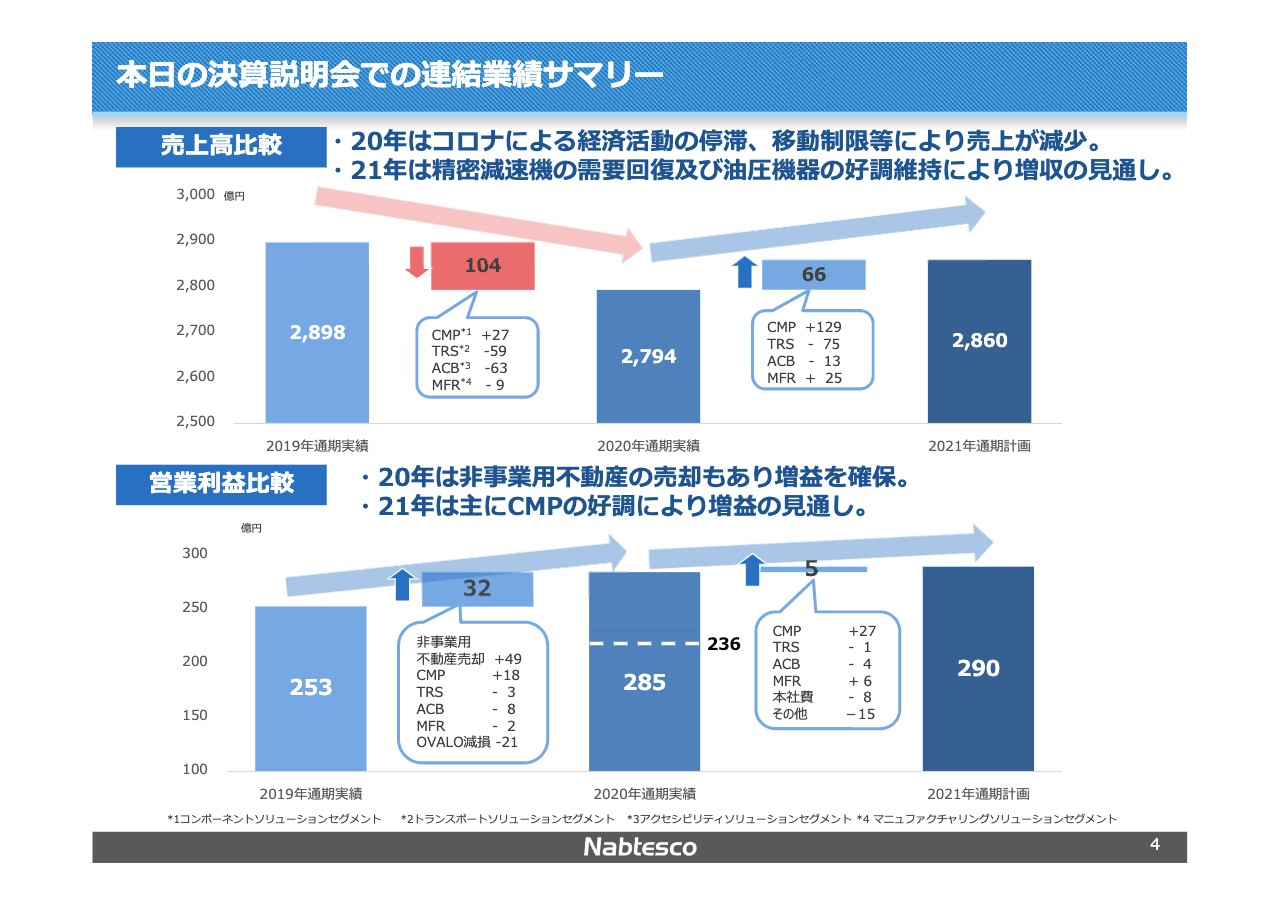

本日の決算説明会での連結業績サマリー

寺本克弘氏:本日はWebの説明会にご参加いただきありがとうございます。社長の寺本です。資料にしたがいまして、2020年度の業績、2021年度の見込み、中期経営計画の若干の振り返り、新長期ビジョンの構成でご説明させていただきます。

後ほどもう少し詳しくご紹介しますが、本日のサマリーということで、4ページをご説明させていただきます。

上段は売上高比較でございます。2019年度の2,898億円に対しまして、2020年度は約4パーセントダウンの2,794億円の売上実績でした。

その差額104億円ですが、下に少し表記しております。CMPはプラス27億円と微増となりました。本来、当初の予定ではこのような伸びではなく、もっと大きな伸びを期待していましたが、CMPでは27億円増に留まりました。

TRSはマイナス59億円ですが、特徴を申し上げれば、航空機関係が約40億円減っております。また乗用車、商用車部門で約20億円減っていますので、全体で見れば航空機及び商用車で減収となりました。

次のACBで60億円を超える減収になっておりますが、もともと当初来から2019年対比で2020年度は40億円の減収を予定しておりました。

2020年度がオリンピック等で工事が停滞するとか、PSDの予定されていた売上が減り、当初来より40億円減るとは予定したのですが、さらに20億円ほど悪化しました。

これはスイスにある弊社の子会社ギルゲンの売上が20億円ほど減っておりますので、それがプラスアルファされてトータルで63億円となっております。

特にギルゲン、その他の米国等の子会社に関しては、やはりコロナ影響、都市封鎖が効いており、20億円程度はコロナの影響かなと考えております。

MFRは大きいのが包装機です。外食産業向けの売上がコロナの影響を受けたこともございまして、全体で見ればACBの落ち込みはある程度予測できたものの、CMPが伸びなかった。ERS、MFRがコロナの影響を受けたことで、104億円の減収となりました。

一方、2021年度に向けてはCMPが129億円。ここまで来ればほぼ2018年度並みに近づいてくるわけですが、増収を予定しております。TRSはコロナ影響がこれから、少なくとも上期で出てくることもありまして、減収を予定しております。ACBはプラットホームドアの予定される売上高を織り込んでマイナスにしている等々で2021年度は2,860億円。金額にして66億円の増収と見込んでございます。

一方、下段の2020年度の営業利益は非事業用不動産の売却もあり、増収増益を確保しております。2019年度の営業利益が253億円でした。それに対して2020年度の実績は285億円と、32億円の増益となっております。285億円の真ん中の棒グラフに破線で「236」と明記しておりますが、285億円のうち土地の売却益を除きますと、236億円のレベルからスタートいたします。

そうしますと、236億円は2019年度の253億円に対して減益の数字になります。ただ2019年度と2020年度で、誠に申し訳なかったんですが、OVALO社の減損がいずれも入っております。その差額を排除すればほぼ2019年度並みの利益を確保したことになります。売上高は約100億円ですが、利益的には2019年度並みを死守いたしました。

一方、2021年度は285億円から290億円の見通しと5億円の増益しか見込んでいないように見えますが、先ほど申し上げましたとおり236億円をスタートポイントとしますと、236億円の中には減損があります。減損の36億円を加えれば270億円から290億円。約20億円の増益と、売上高が66億円の増収に対して20億円の増益を見込んだのが2021年度の予定でございます。

以上のところで、サマリーを終わります。

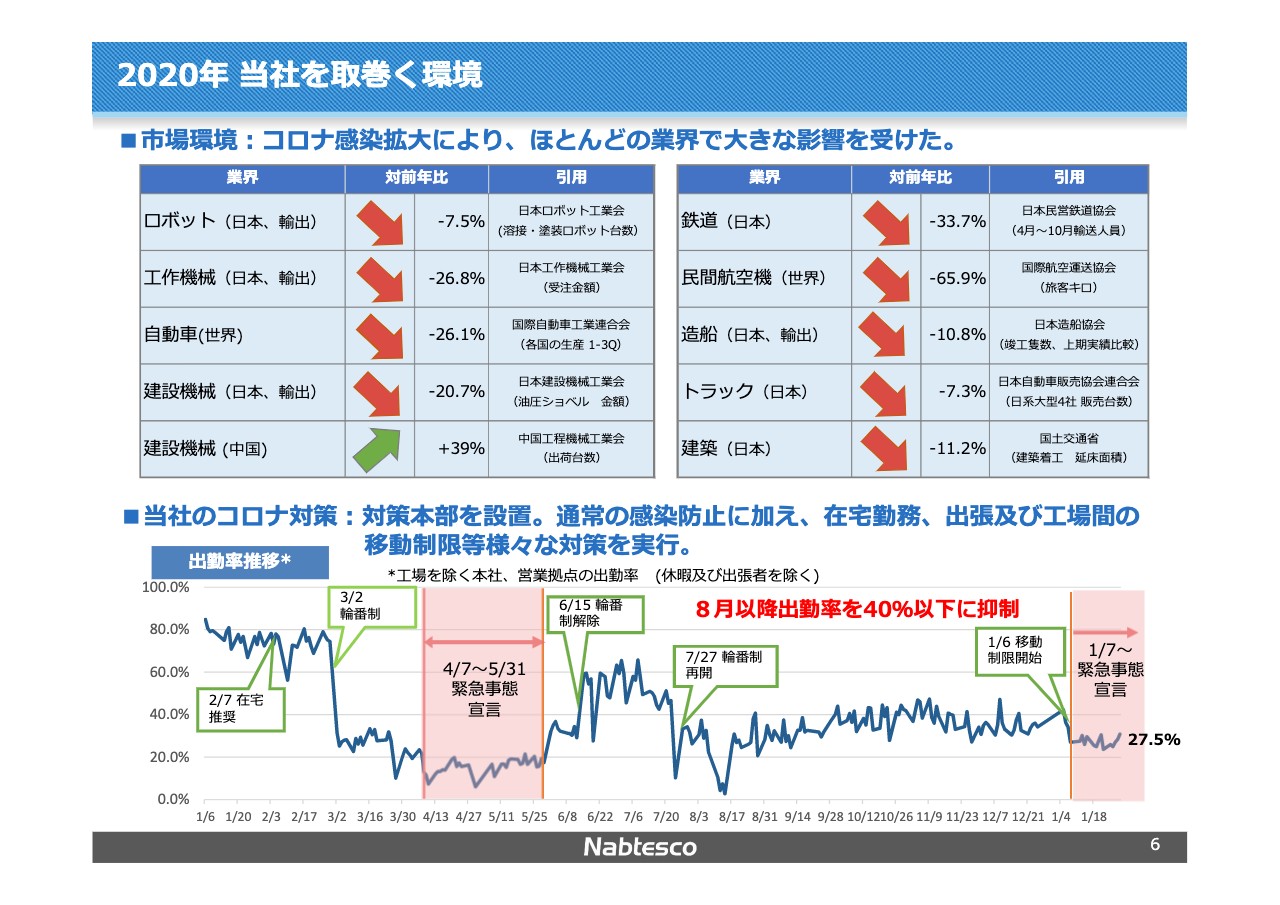

2020年 当社を取巻く環境

個別にご説明いたします。2020年度の実績からご説明してまいります。2020年度、当社を取巻く環境と簡単に2つのグラフを用意しました。

1つ目は、市場環境です。私どもが申し上げるまでもなく、みなさますでにご理解いただいているわけですが、ほとんどすべての事業において後退が見られました。当社の中では、建設機械部門。特に中国です。表にありますように私どもも恩恵を受けております。

全般的に2020年度はかなり厳しい状況でございました。そうした市場環境の中で、当社はやはりコロナによりいろんな活動の制限を受けたわけですが、それを少しご説明します。

当社は2020年2月7日の段階から在宅を推奨し始めました。それまでだいたい出勤率が80パーセントでしたが、2月7日の段階で在宅の推奨、3月2日の段階で、1つの部門をAとBに分けまして、部門が一挙に感染で機能しなくなることを避けるために輪番制にしました。

これによって50パーセントを切ることになって、第1回目の緊急事態宣言におきましては、出勤率は2割より低いレベルで推移してまいりました。

緊急事態宣言が解除されて、2ヶ月程度はフリーに戻しましたが、再び輪番制を採用し、直近の緊急事態宣言では27.5パーセントの出勤率で推移しております。

営業とコーポレート部門の活動はかなりの制限を受けました。工場に関しては定常的に外部から人を入れない、東京の社員であっても入れないぐらいの対応を取りまして、工場は操業を継続しました。こういう状況の中で、今回の業績が発表されたわけです。

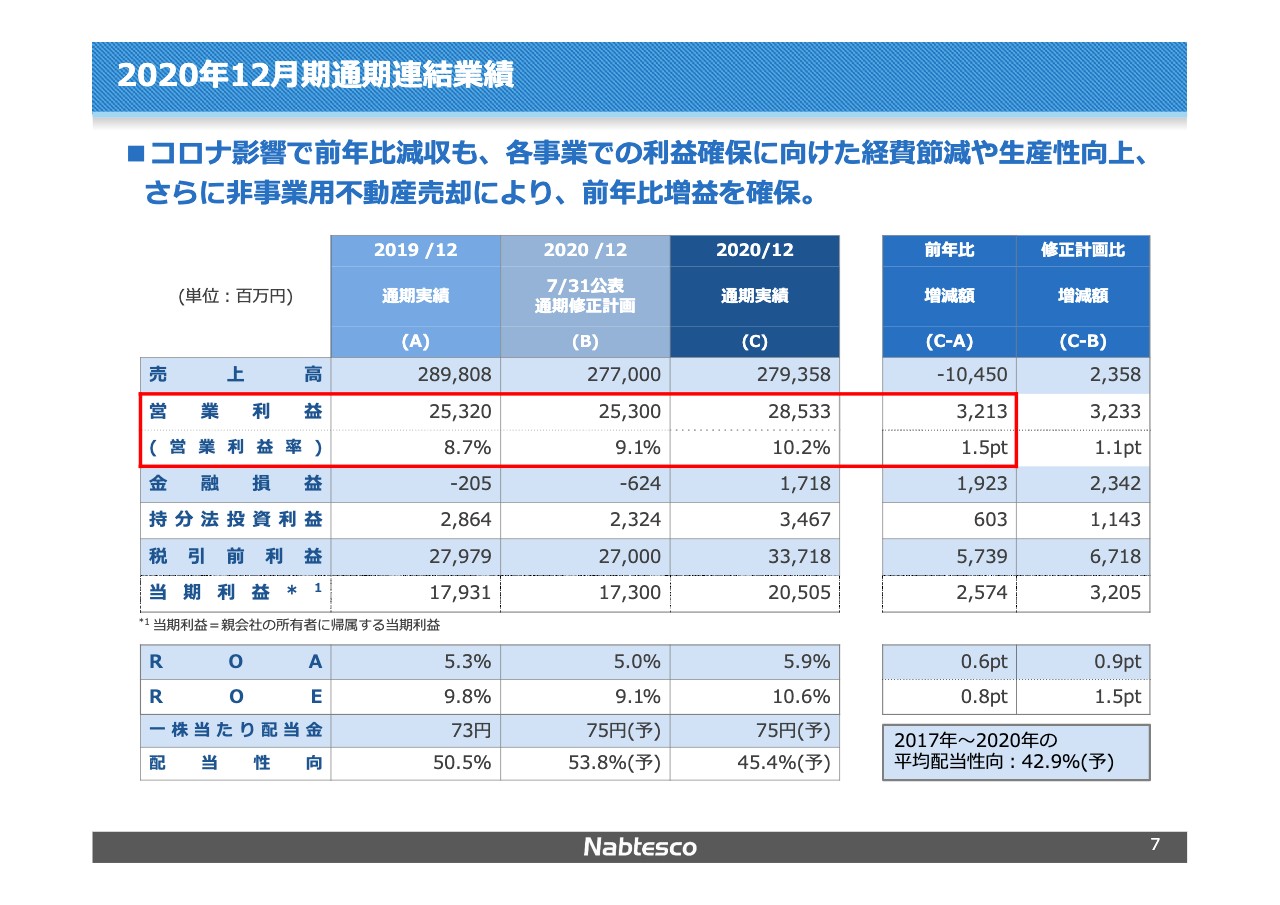

2020年12月期通期連結業績

売上高は先ほど申し上げましたとおり、対前年では100億円減。2020年度上期終了時に公表しました修正案に対しては、ほぼ同額。23億円の増収となっております。

営業利益も先ほど申し上げましたとおりです。金融費用がマイナス2億円からプラスの17億円になっております。これは今回1月末に当社がハーモニック・ドライブ・システムズ社に対して買取請求をした新株予約権ですが、12月末では私どもの手元にありますので、その評価益が約20億円入っております。

また持分法も利益が出ておりますが、これは繊維関係の持分法会社のTMTマシナリ―社の利益が増えたということで、トータルで税引前利益で337億円の実績でございました。

そういった業績のもとROA・ROEも表示のとおりでございます。1株当たり配当金も維持する予定で75円です。配当性向は45.4パーセントの数字になっております。

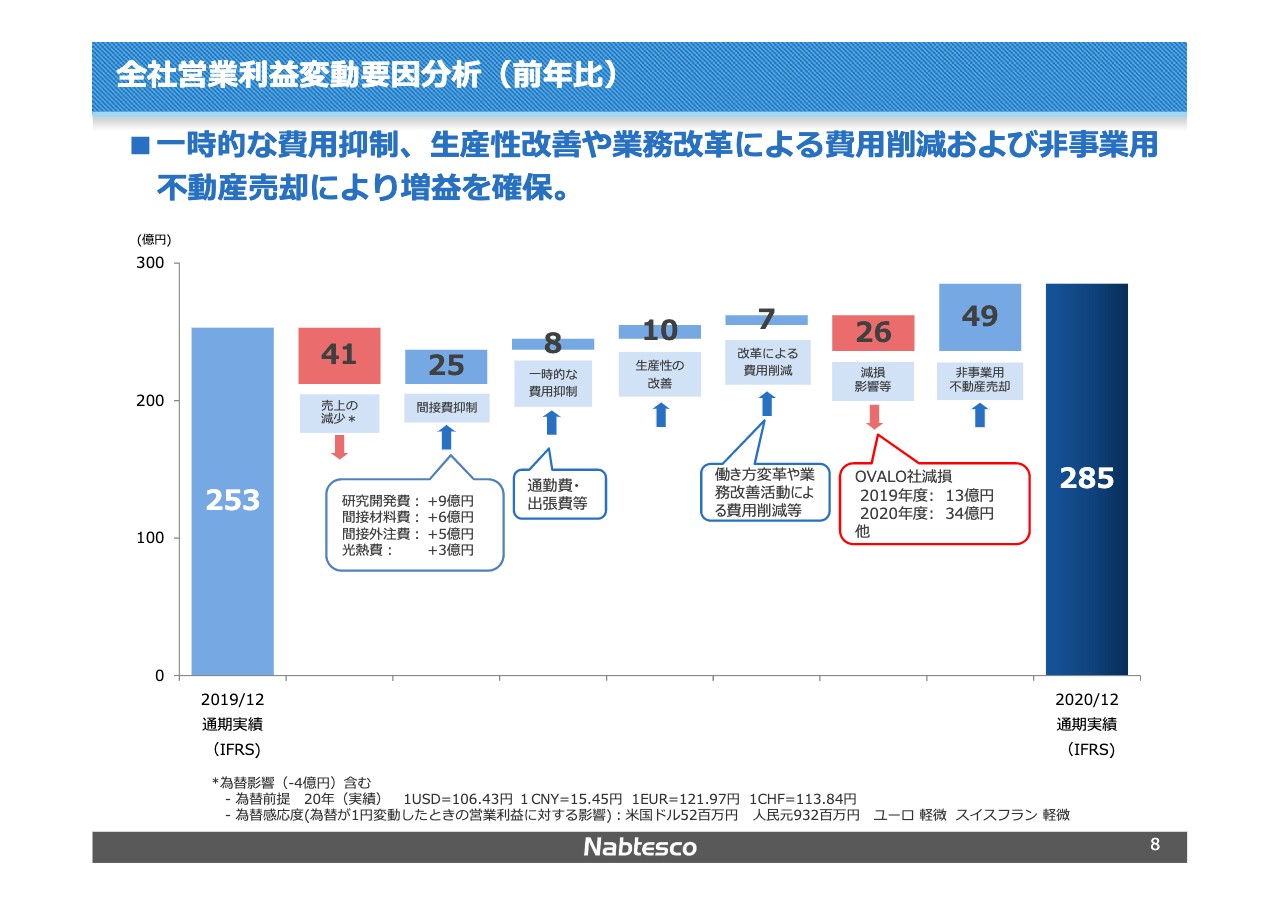

全社営業利益変動要因分析(前年比)

利益変動要因の分析です。一時的な費用抑制で、表の中で左から4つ目の8億円。抑制が正しいかどうかですが、移動制限と在宅勤務等で通勤費や出張費が大きく抑制されました。それが約8億円です。またこういう中でもありますが、生産性の向上にも努めてまいりました。それが10億円あります。

2017年以降、コロナ発生以前からスタートしております働き方改革と業務改革等で7億円、利益を押し上げる効果が出ております。

一方で売上高の減少によって41億円。それに関わって費用の抑制を行ったものが25億円と、事業全体としてはこのような数字、中身になっております。一方、26億円の減損影響。誠に恥ずかしいんですが、2019年度と2020年度の減損額の差額を表示しております。

加えて、冒頭申し上げましたが土地の買収が49億円。こういう構成で、トータルで30億円強の増益になりました。

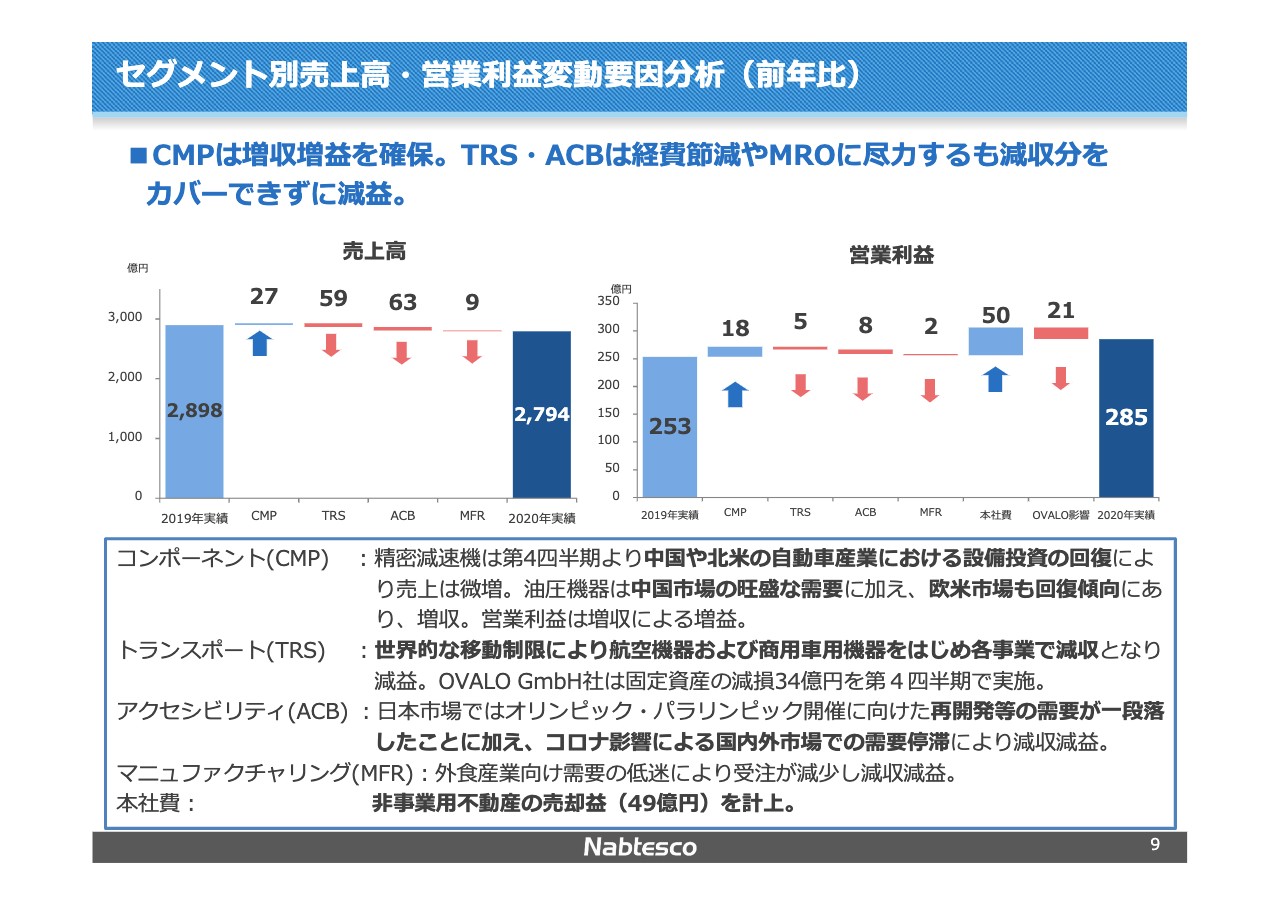

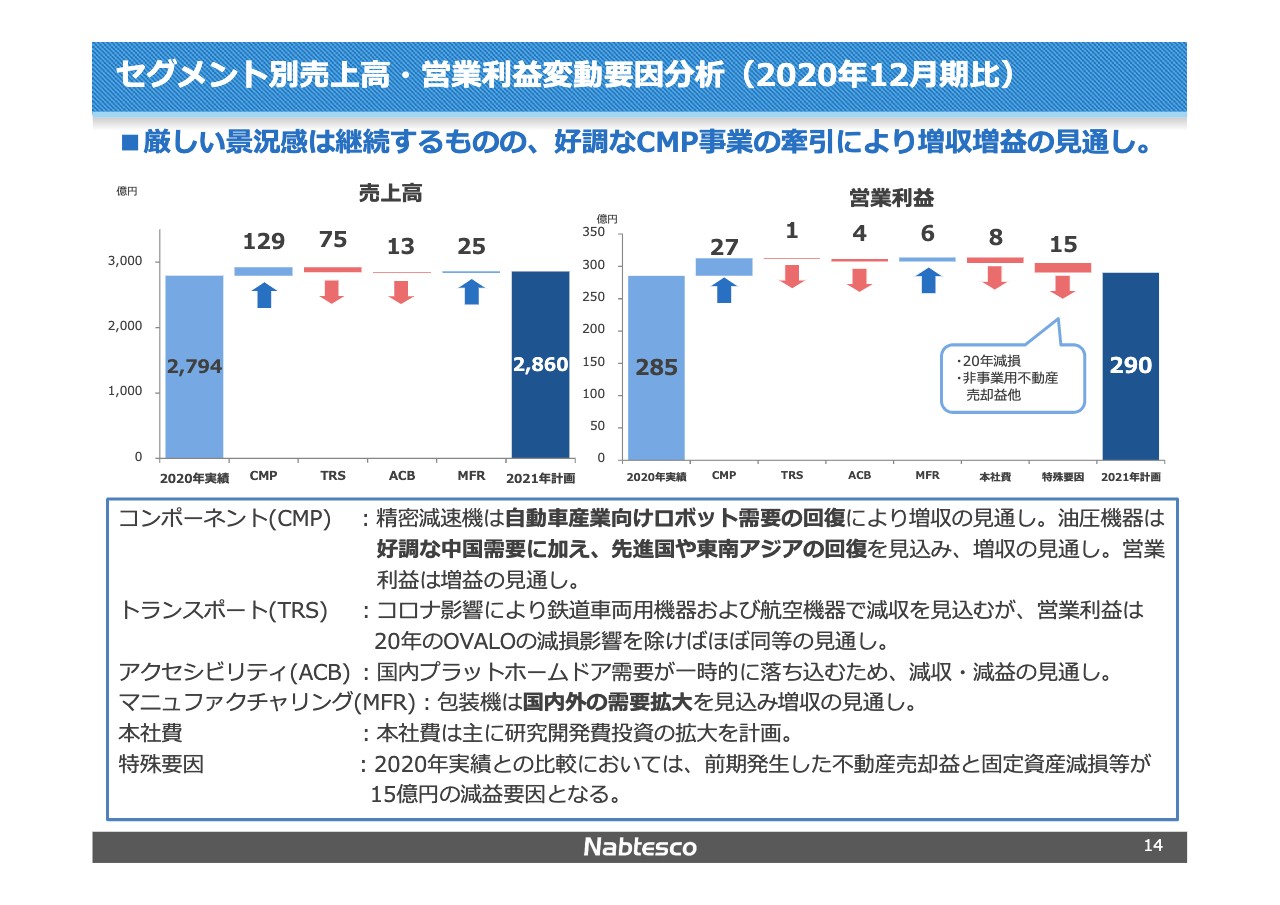

セグメント別売上高・営業利益変動要因分析(前年比)

セグメント別です。これも冒頭申し上げましたが、売上高、特にTRSの59億円の減益は航空機。下にも書いてあるんですが、世界的な移動制限により航空機器及び商用車用機器をはじめ各事業で減収。主に航空機、商用車ですが、それ以外にも59億円の減収が輸送関係で出ております。ACBは63億円。そのうち49億円は予定どおり。20億円はコロナ影響が出ました。

営業利益は売上高の減少に基づいて、マイナスの分野として輸送機がございます。OVALOの減損等は減り出しましたので、実質的な減益としては5億円でございます。

またACBはもともと予定では10億円悪化する予定で予算を見ておりましたが、逆に先ほど申し上げました一時的な費用抑制とか、業務改革等で減益幅を予定より下げることができ、それでも8億円の減益となりました。

セグメントごとの構成要素としては以上でした。

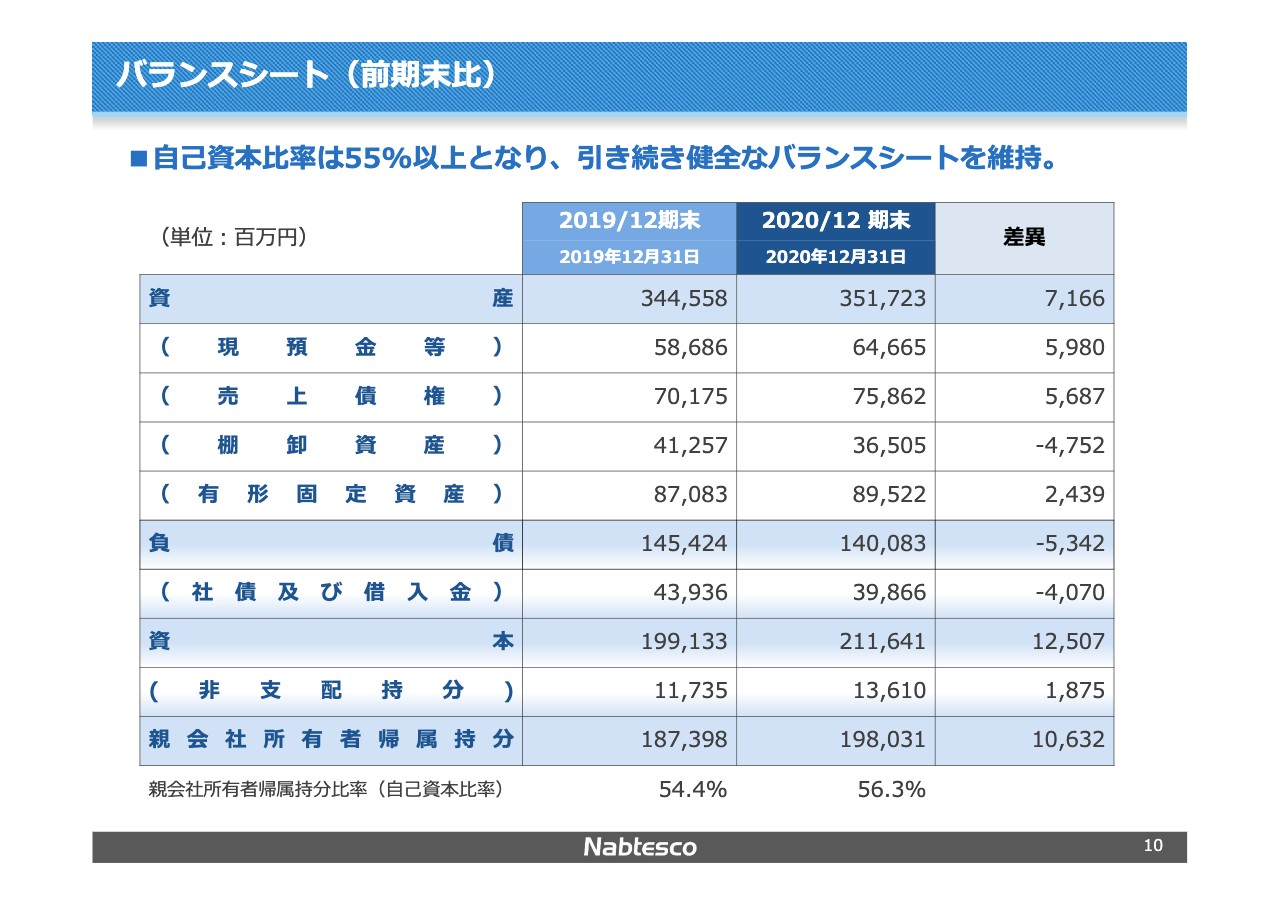

バランスシート(前期末比)

バランスシートです。特徴的なところを1つ、2つ申し上げますと、売上債権は対前年末に比べて57億円増加しております。これは、2019年12月期に債権として残る2019年第4四半期の売上が262億円だったんです。それに対して、2020年度の第4四半期は324億円と、第4四半期比較では60億円売上が増加しております。その分が効いてきて、売上債権が一時的に増加しております。

一方、棚卸資産はマイナスです。売上比率、回転率で申し上げますと、4日間ぐらいの棚卸資産の圧縮を実績として、この数字が出てきております。

あと負債の部で言えば、社債及び借入金ですが、社債はこの段階では減っておりませんので、借入金をやや減らしました。特に欧州での借入金を減らしてきております。資本の部に関しては、このとおりです。

したがいまして総資産は3,517億円で、対前年で70億円ほど増えております。自己資本比率56.3パーセントと、引き続き健全なバランスシートを維持しております。

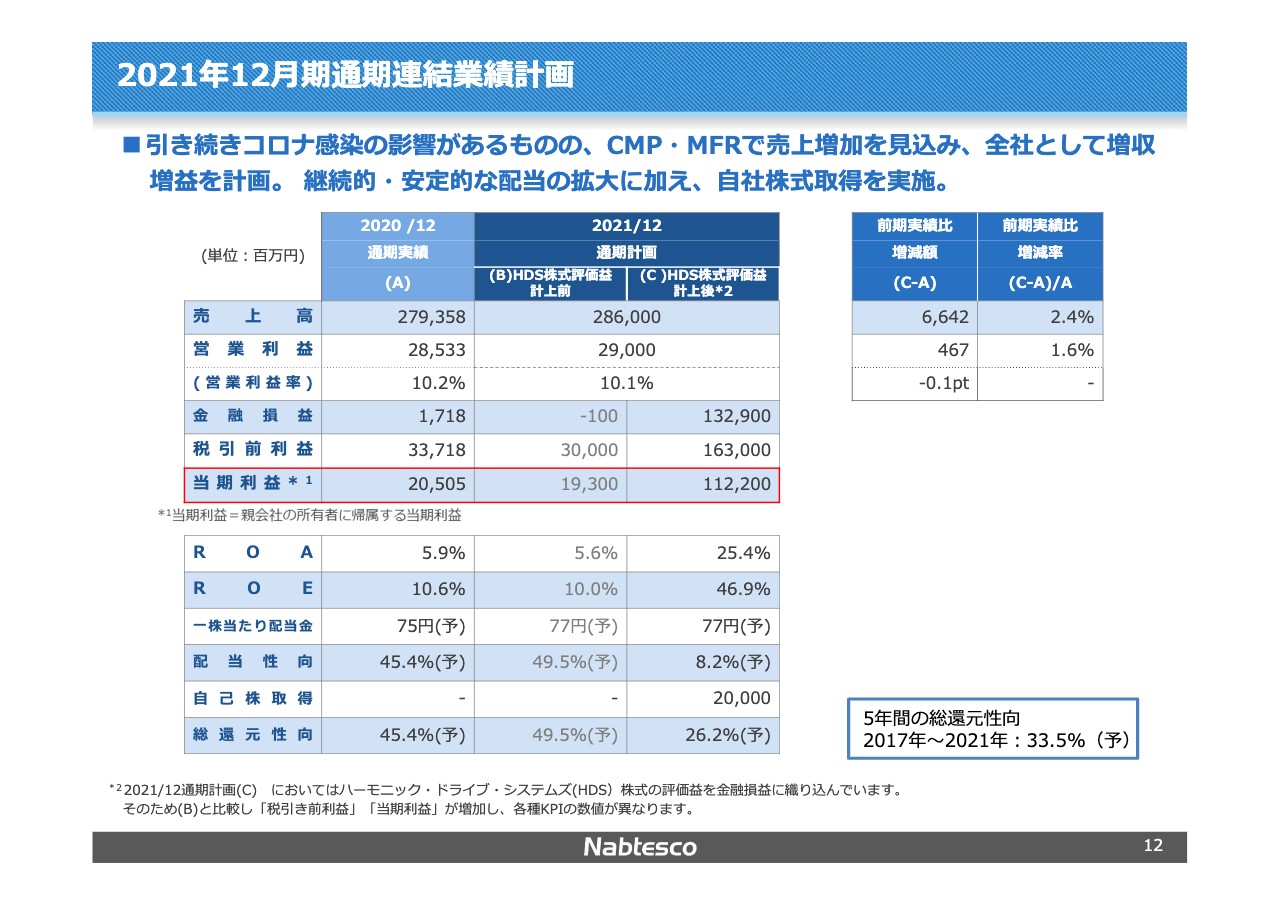

2021年12月期通期連結業績計画

2021年の表をBとCに分けています。Bは評価益を含まない、ハーモニック・ドライブ・システムズ社の株式評価益を含まないベースでの縦計であります。右は含む縦計です。したがいまして、営業利益までは同じです。金融費用で評価益が換算されまして、この表におきましては、金融損益は1,329億円と大きな数字になってきております。

それが影響しまして、当期利益は1,122億円。193億円のP/Lでおさまります。下にROEとかROAを表示しております。ROEの46.9パーセントは、さほど意味があるものではございません。私どもの事業で出てきたROEは10パーセントでございます。これは後ほど振り返りたいと思います。

1株当たり配当金に関しましては、77円を予定しております。Cの欄では配当性向8.2パーセントになっておりますが、評価益は49.5パーセントの配当を予定しております。

一方、評価益があるほうに関しましては、自己株の取得200億円を行い、年末に消去いたします。それを含めますと総還元性向26.2パーセントになります。

5年間、2017年から2020年は自己株買いをしておりませんので、総還元は配当だけになります。その5年間の平均を見ますと33.5パーセントでございます。

一方評価益を除きますと44パーセントになっております。

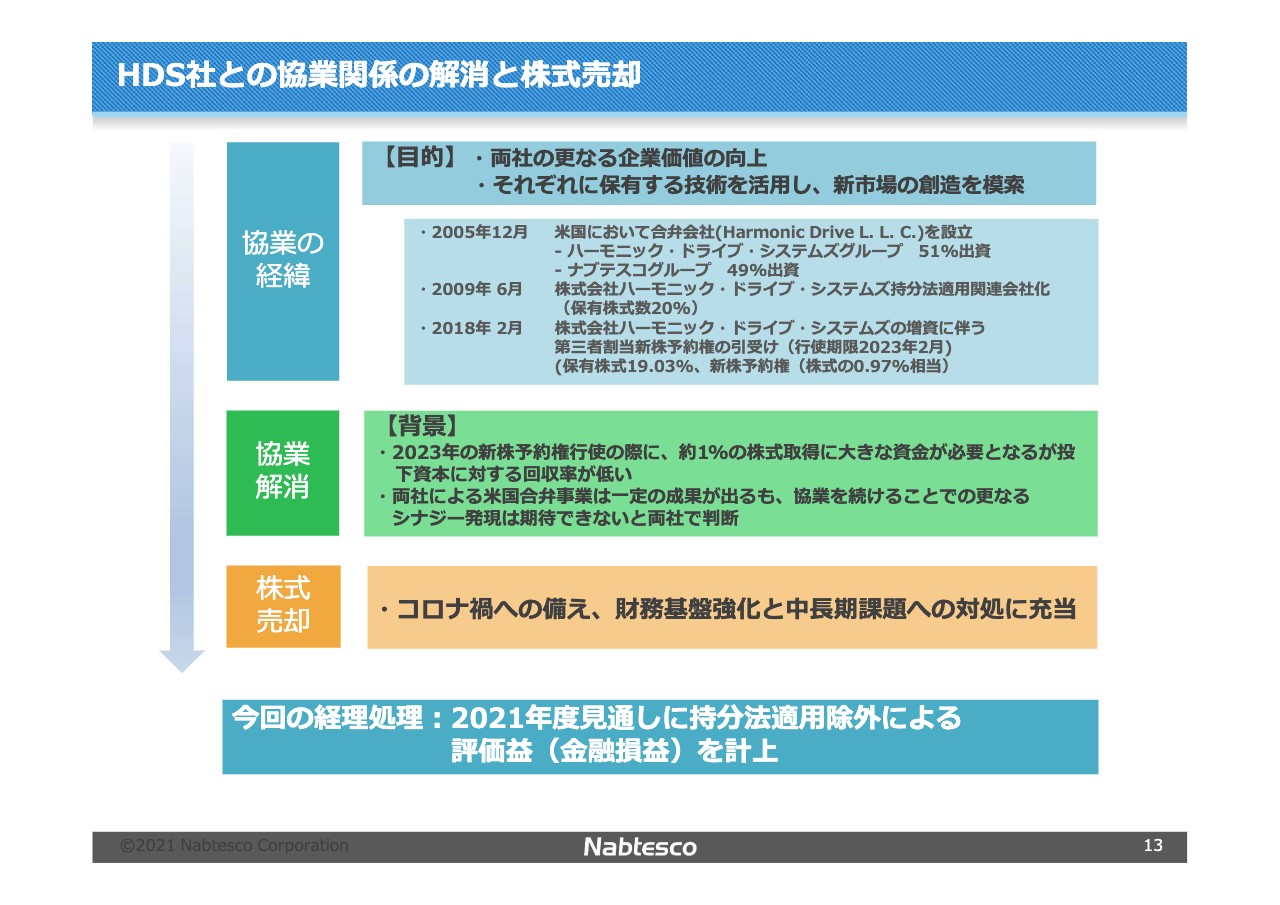

HDS社との協業関係の解消と株式売却

次のページです。すでに発表させていただいておりますものを再びあげております。2023年の新株予約権を行使しないことが1点。それと両社円満に協業解消いたしました。それに出てくる株式の売却益等に関しては、また後にご報告いたしますが、使途を特定しております。

セグメント別売上高・営業利益変動要因分析(2020年12月期比)

続きまして、2020年度と2021年度の比較でございます。売上高ですが、CMPは約130億円の増収を見込んでおります。精密減速機だけで言えば2018年当時に戻ってきております。

TRSは引き続き航空機が厳しい状況を迎えるということで、航空機だけで約50億円を中に含んでおります。また鉄道等も減収を予定しております。

ACBに関しては、全体で言えば、一言で言えばPSDの計画が落ちたので、その分を引き下げております。全体では2,860億円の売上を予定しております。

利益に関しましては、TRSはOVALO影響を除けば、同じような水準まで、私どもは利益を確保できるんではないかと考えております。

ACBは先ほど申し上げましたように、PSD等のマイナスが出ております。あと本社費に関しては、ある程度2020年でできなかった研究開発等に費用を回す。それと、現在全社でシステム改善を行っております。それらの費用を含めて、8億円の悪化を見込んでおります。ということで、285億円が290億円。それが中身です。

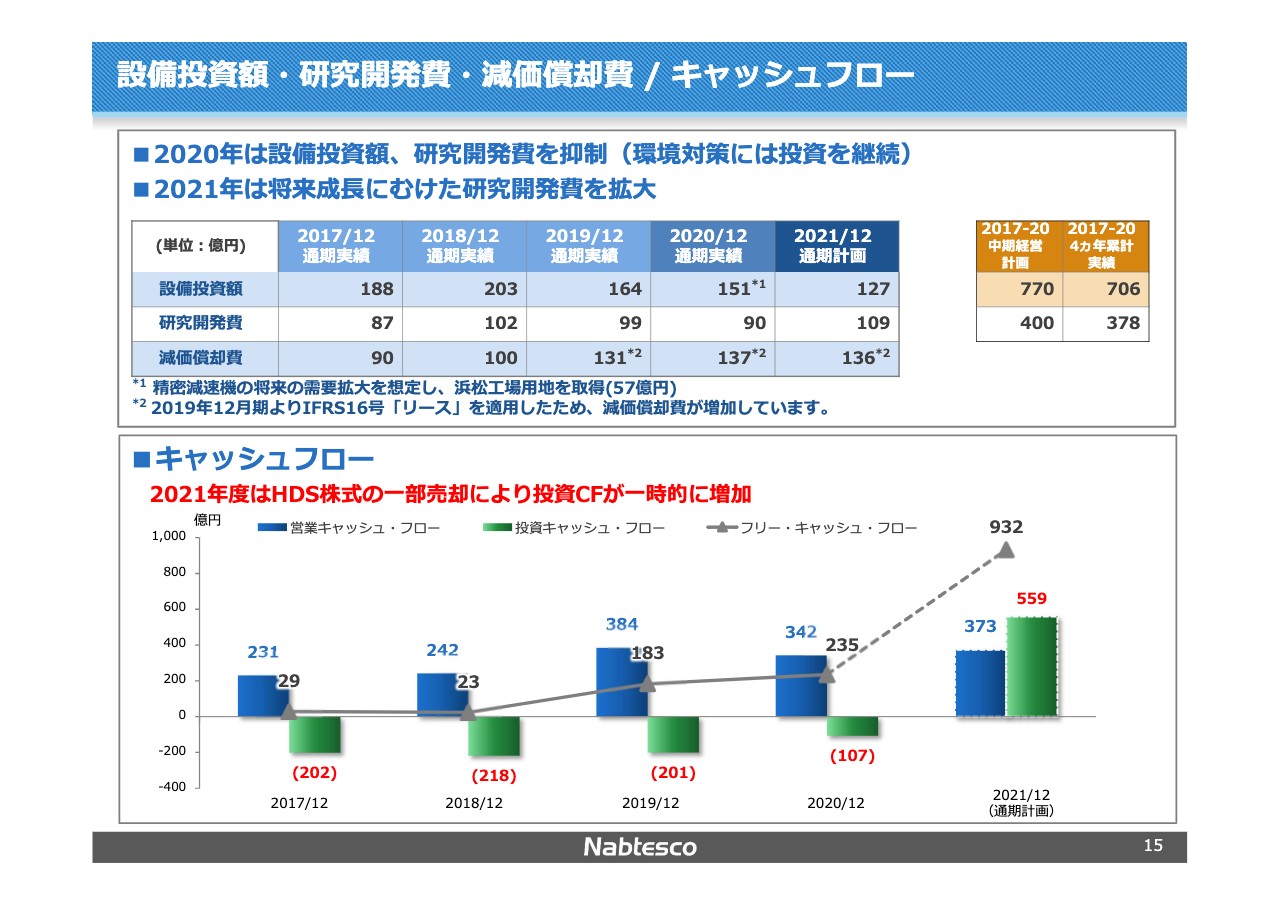

設備投資額・研究開発費・減価償却費 / キャッシュフロー

次に設備投資額・研究開発費・減価償却費等の表をご覧ください。設備投資は、2020年度に151億円に設備投資を行いました。うち57億円が浜松工場の土地買収ですので、実体的な設備投資は100億円を切ったレベルです。

2021年の当年度は127億円と、2017年度、2018年度、2019年度に比べても低いレベルで、ほぼ減価償却費内での設備投資を実行してまいります。設備投資額を下げるわけですが、環境に対しての投資は継続していきたいと考えております。

研究開発費も2020年度にやや抑制したものを、ここで出しており、109億円を予定してございます。

下のキャッシュ・フロー。2021年12月期、投資キャッシュ・フローが559億円になっていますが、これは今回の評価益のうちの半分。実際にハーモニック・ドライブ・システムズ社の株式を売りに入りましたので、野村への預かり金等がここで一旦大きく出ております。

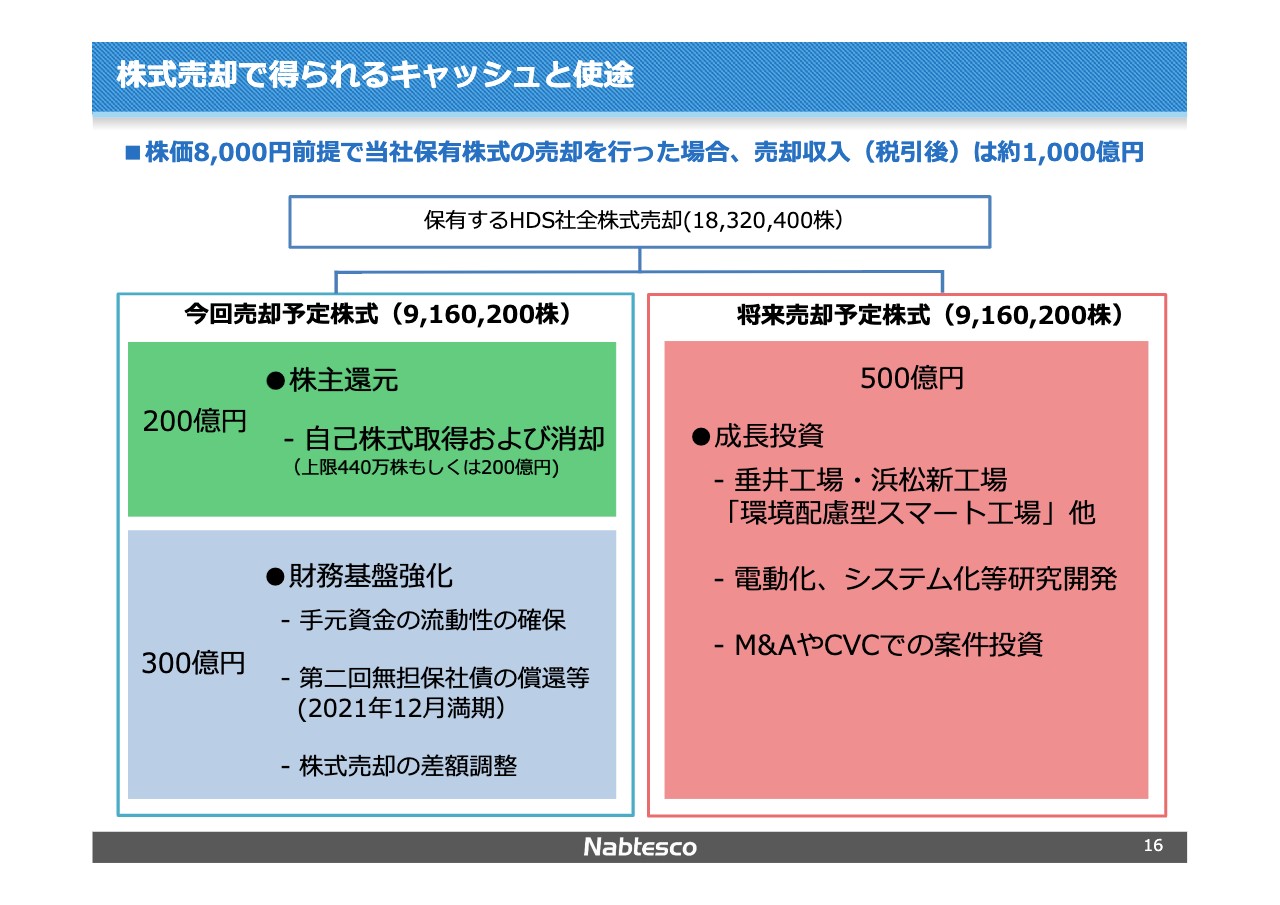

株式売却で得られるキャッシュと使途

続きまして、私どもの売却にともなう使途もすでにご報告済みです。今回総売却株式数の半分を売却しました。その使途は当面株主還元の200億円と、残る300億円に関しては、現在社債を発行していますものの償還にあてます。

また、一部銀行借入の部分も返そうかと考えております。それと手元流動性の確保ですが、コロナに対応すべく、私どもと私どもの関係会社、サプライヤーのみなさんたちの、もしもの場合に備えて若干積み増しますが、将来的にそれが不要になれば、株主還元の方向に持っていきます。

一番下の株式売却の差額調整に関しては、いったん私ども2月10日現在の株価で野村に売却しましたが、現実的には1.5年ほどの期間の緩やかな売却契約になっておりまして、その間に下がってくる可能性のある、株価が下がってきたことに備えるものであります。下がってくれば、その分私どもは野村にお金を返却します。

右は将来、第2弾の売却です。これはすべて事業そのものに投下していく予定でございます。ここまでが業績です。

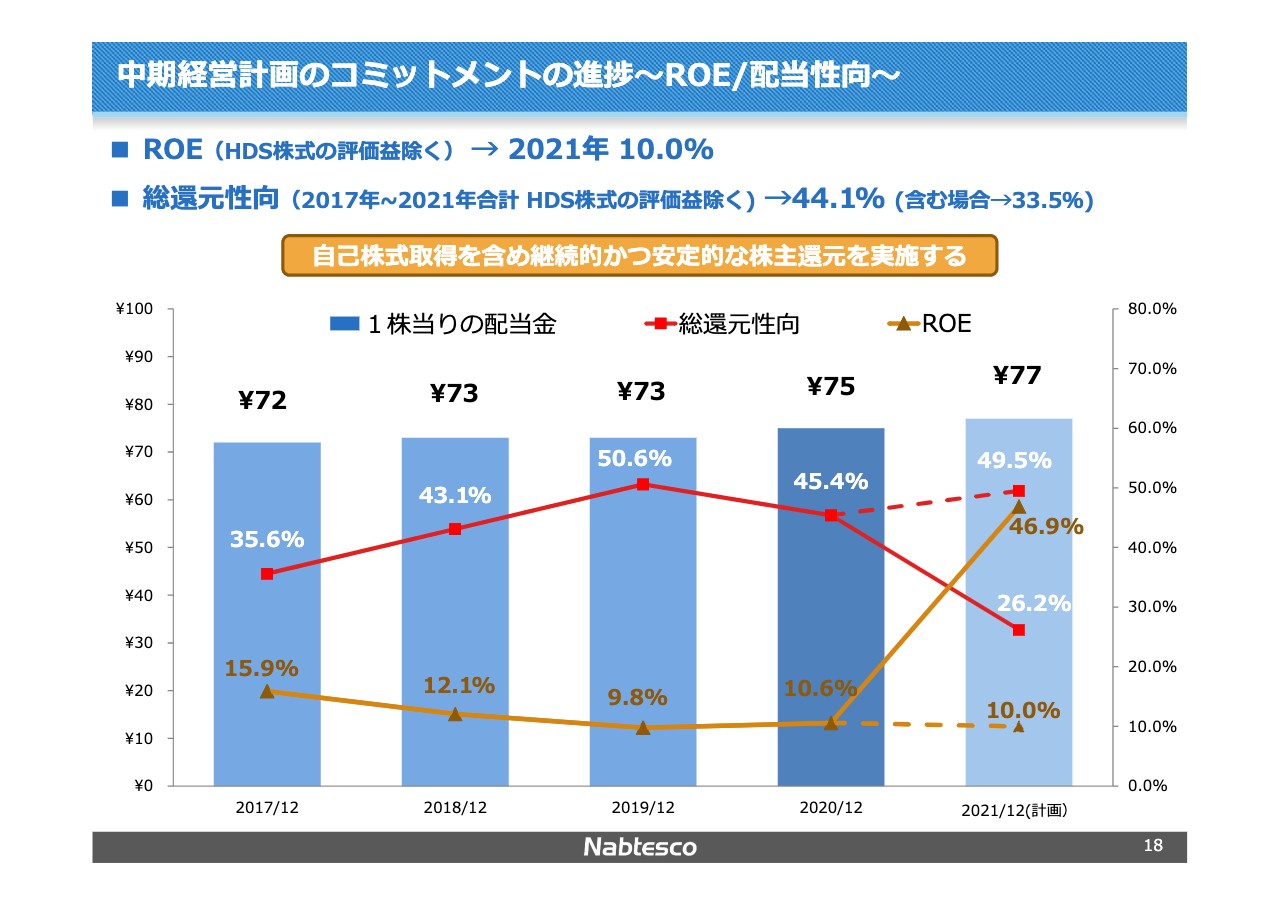

中期経営計画のコミットメントの進捗~ROE/配当性向~

少し中期の計画を振り返りたいと思います。中期ではコミットメントを3つ行いました。評価益除くROEは2021年度段階では10パーセントの計画で積み上がりました。あくまでも現段階の10パーセントですが、さらなる向上は目指したいと考えております。

ただ、なかなか15パーセントに届かないことは、私ども経営として誠に申し訳ないと考えております。総還元性向は評価益を除きますと44.1パーセントの総還元性向を維持しております。

35パーセント以上と言っておりましたので、それを約10パーセント上回る還元を実施してまいります。含む場合は33.5パーセントです。

下に、そのようなグラフにしております。株価を縦グラフ、線グラフをROE、総還元性向にしております。

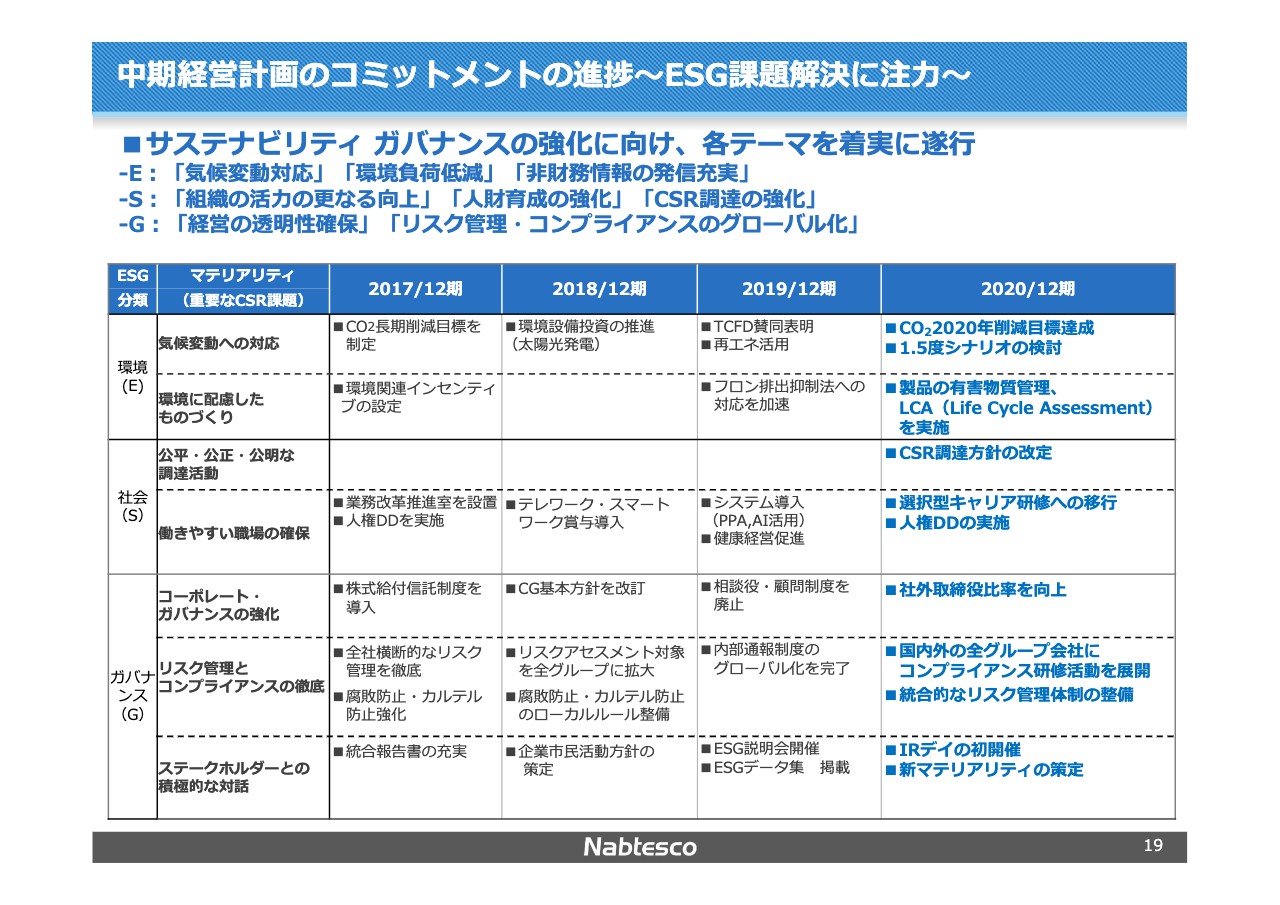

中期経営計画のコミットメントの進捗~ESG課題解決に注力~

2つの、今申し上げたROE、配当性向に加えまして、もう1つコミットメントとして進めてまいりましたのは「ESG課題解決に注力」するということでございました。

この表は2017年から2020年までの実績ですが、各項目においていろんな手を打ってまいりました。Eは「気候変動対応」「環境負荷低減」「非財務情報の発信充実」等で施策を打ってまいりました。

Sに関しても表記のとおりであります。ここで1つずつご説明する時間はありませんので、1つだけ次のページで取り上げたいと思います。

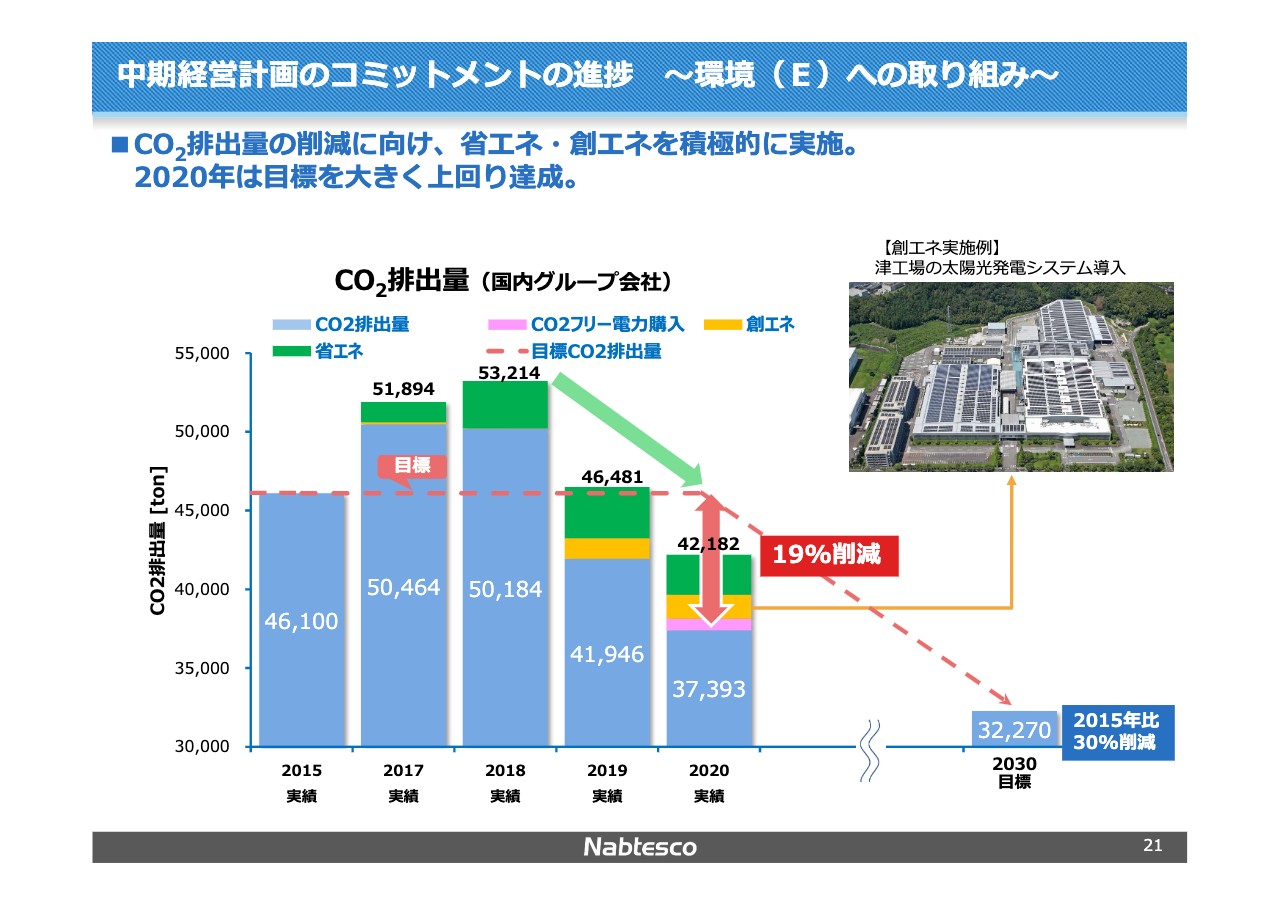

中期経営計画のコミットメントの進捗 ~環境(E)への取り組み~

環境への取り組みということで、私ども2017年以降、CO2排出量の削減をしようと、省エネを進めてまいりました。2015年時の排出量を目標に、それ以下に下げていこうと、4ヶ年やってまいりました。

棒グラフ上の緑色が省エネ。それと、積極的に2017年、2018年に太陽光発電を導入してまいりました。それが2019年、2020年に効いてきております。

省エネ活動・創エネ活動を通じまして、2015年対比でここに表示の削減を達成してまいりました。私どものコミットメントとしては、2015年対比で30年目標が30パーセント削減です。

さらに進めていかなくてはいけませんが、私どもとしては、この計画が2度達成計画ですので、1.5度達成計画に2021年には置き直して、目標を定めていきたいと考えております。

ただ現実的には、すでに太陽光発電等も導入し、機械の更新、空調の更新等も行ってまいりました。そういう中でやってまいりましたので、ネタがだいぶ少なくなってきているのも事実でございます。

そんな中で小さな、例えば、東京エリアの営業車の電気自動車化。従業員の家の屋根が空いていたら、そこに太陽光発電を付けようかと、細かな施策も、今後とも実施していく予定であります。

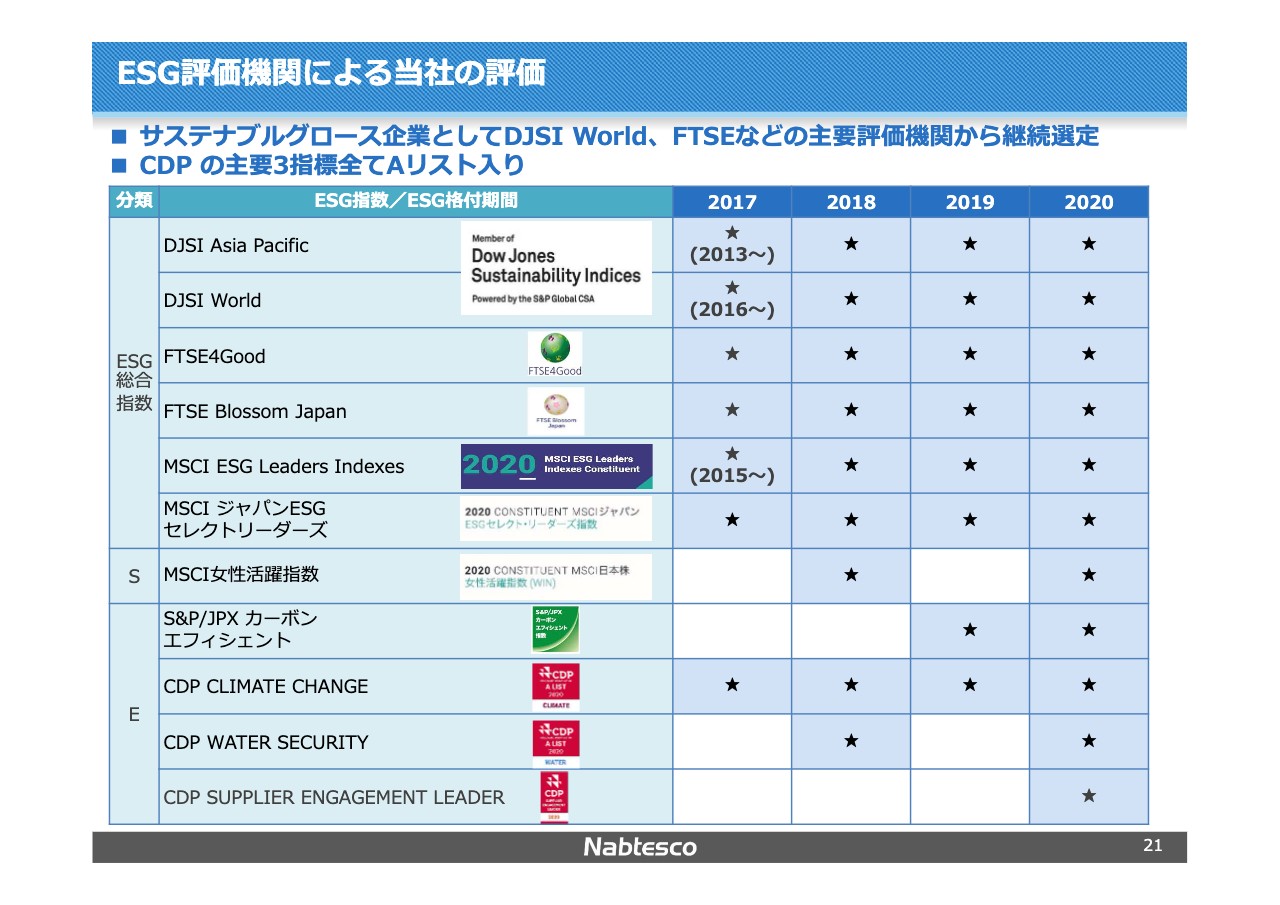

ESG評価機関による当社の評価

ESGに関しての評価は、たくさん出ております。2020年度では2019年に空白であった部分も、評価を獲得することができております。

というのが、3つのコミットメントに対する状況でございます。従来であればマーケット・クリエーションとかテクニカル・イノベーション、オペレーション・エピセデンスを申し上げますが、2021年の中期経営計画を策定する中で、もう一度振り返って、後日ご報告させていただきます。

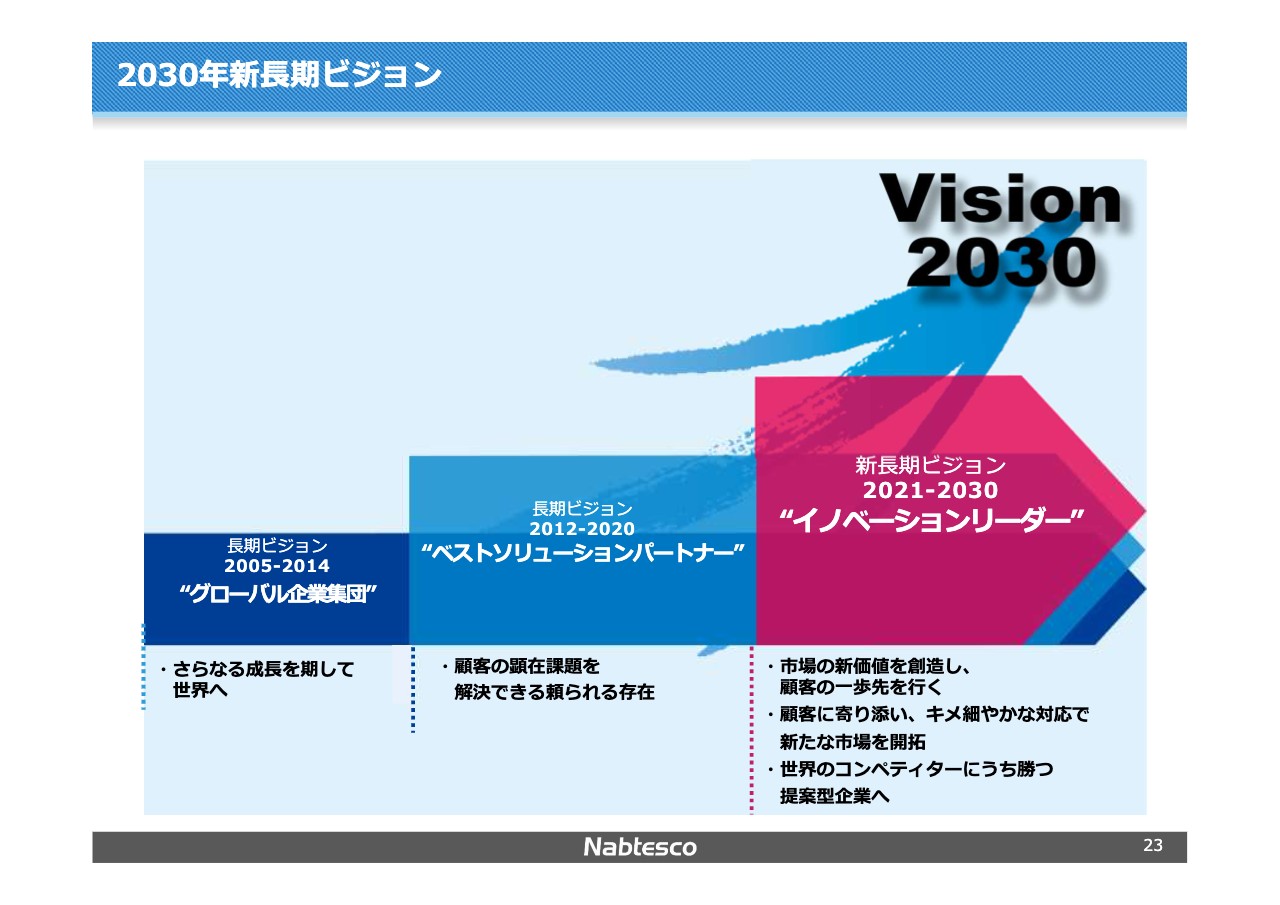

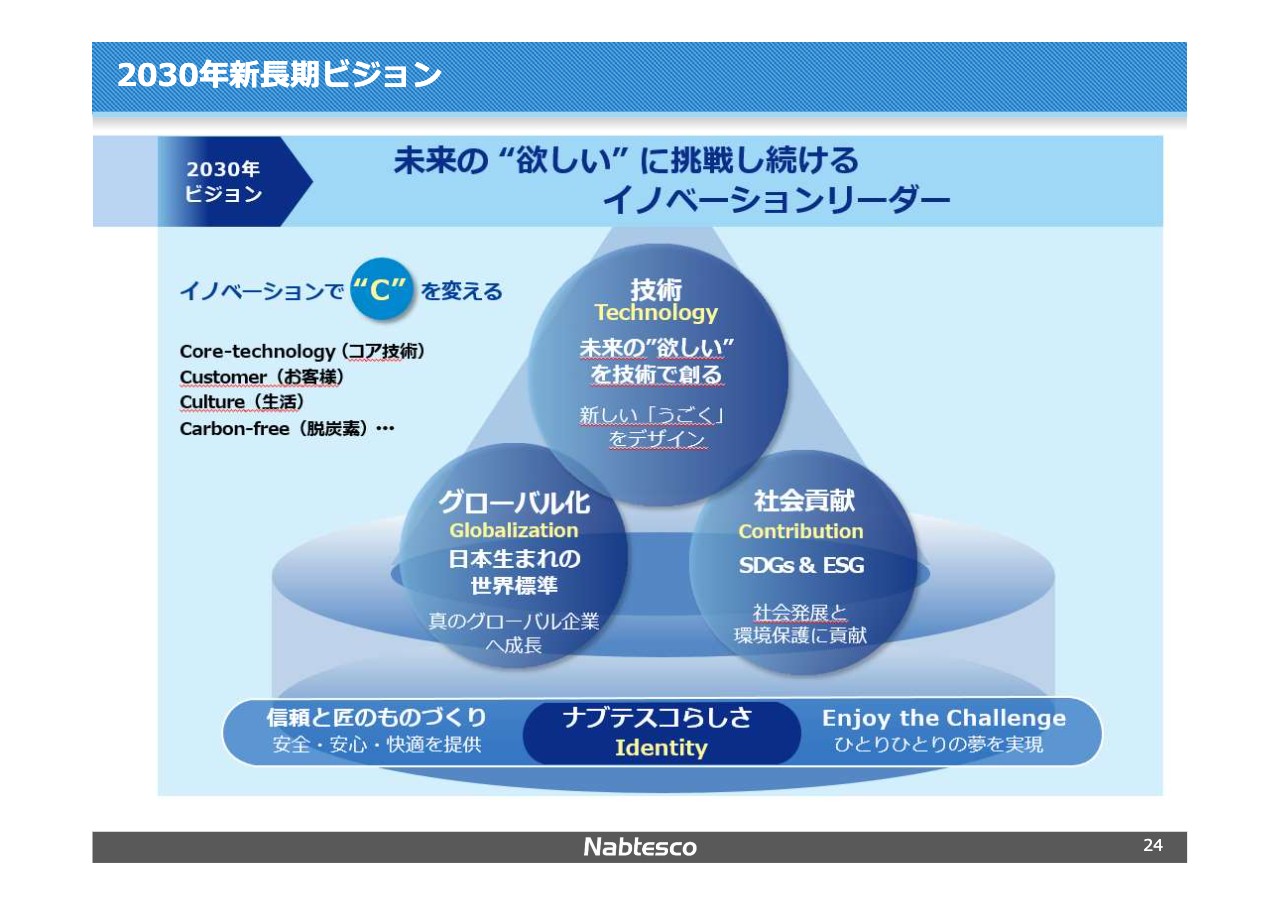

2030年新長期ビジョン①

最後に新長期ビョンでございます。創業と言いますか、帝人製機とナブコが一体となってナブテスコを創業して、間もなく20年になります。

左から2014年を目標とした長期ビジョンとしては「グローバル企業集団」を掲げてまいりました。それと2010年代は「ベストソリューションパートナー」のビジョンを掲げてまいりました。合併して以降1つの会社になっていく中で、よりグローバルに大きな集団になっていこうと、確かに足元では達成されています。

次の10年は「ベストソリューションパートナー」として、お客さまの顕在課題を解決できる頼られる存在。コンポーネントメーカーとして、お客さまが求められる、お客さまがこうしたい、こんな製品が欲しいということに対して着実に対応して、お客さまからパートナーとして呼ばれる地位を確立してきたと、ある種自負するところもございます。

2020年度に関しましては、もう1段進んで、市場の新価値を創造し、お客さまの一歩先を行く。お客さまが気づいていないことに対しても、受け身のみならず私どもから積極的に提案していきたい。そのための研究開発をしていきたい。それによって、自分たちとして、世界の中で存在し、社会的意義を持てる企業としてもう1段階上に行きたいというのが、この2030年ビジョンです。

共通の合言葉としては、お客さまに先んじていろんなことを考えなくてはいけないこともあって「イノベーションリーダー」というビジョンで今後10年間、短期・中期いろんな経営計画を進めていきたいと思っております。

2030年新長期ビジョン②

もう少し申し上げますと、2030年のビジョンは未来の「欲しい」に挑戦し続けるイノベーションリーダー。もちろん技術面、テクノロジーに関しては私どものコア技術をより発展させ、そのコア技術を進化させると同時に横に広げていく活動を進めていきたい。

グローバル化は、私どもはやはりまだ日本国、国内への売上は約5割です。そう考えると、まだまだグローバル化できる余地もありますし、していかなくちゃいけないだろうということもあって、グローバル化というポイントをあげております。

それと、前ビジョンでは大きく取り上げていなかった、どちらかというと、中期経営計画等で取り上げてまいりました社会貢献、SDGs & ESGという私たちが社会の中で認められる、もしくは生存が許されるその前提としてのESGと、国際的な標語となるSDGs。

SDGsもちょうど2030年が目標年度ですので、それに合わせて社会における面にも、私ども注力していきたいと考えております。

ナブテスコらしさ。これは自分たちのIdentifyです。Nabtesco Wayの下で信頼と匠のものづくりをさらに極めていく。

一方、従業員としては、Enjoy the Challengeをやりながら楽しんでいこうというような展開を、この10年でやっていきたいと考えている次第です。

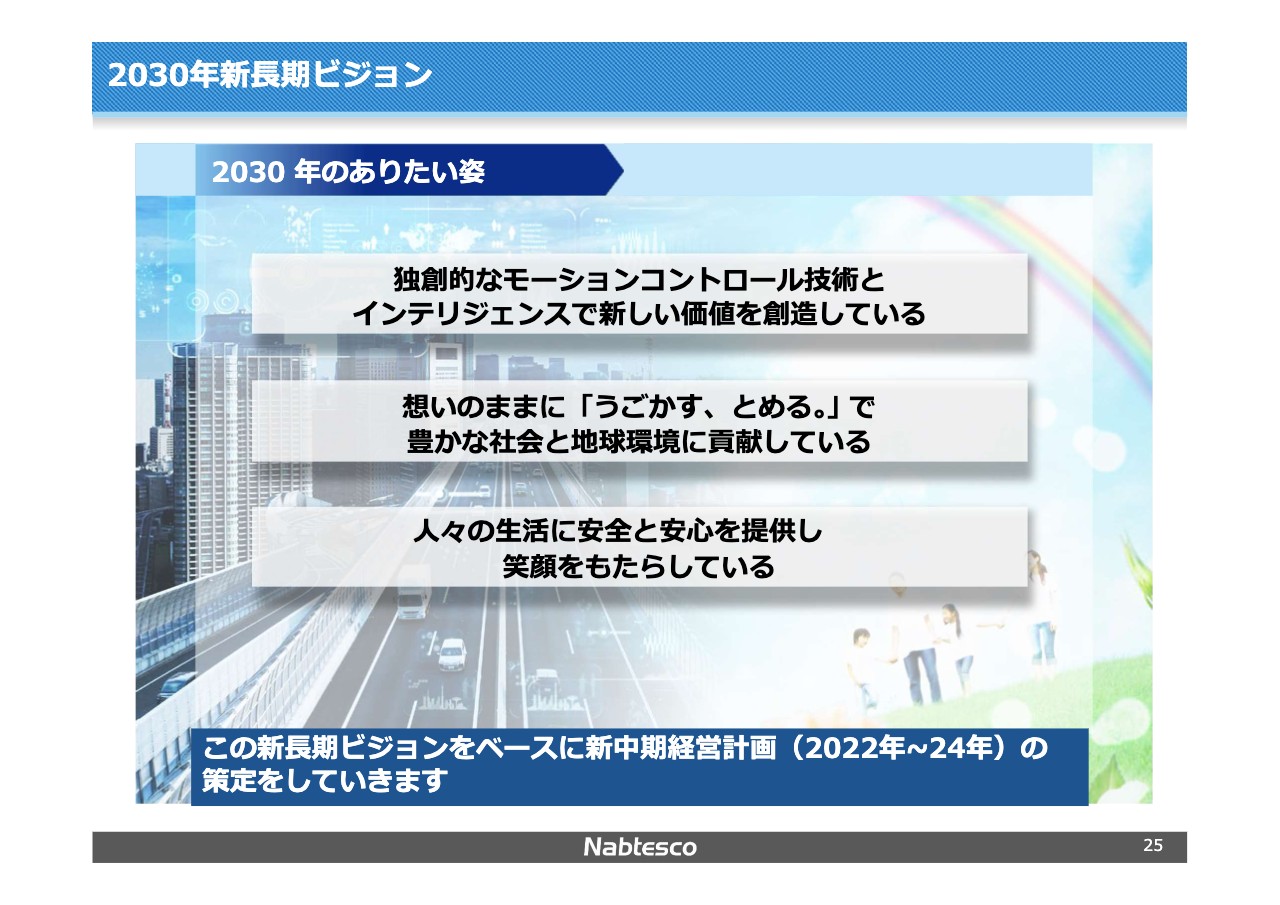

2030年新長期ビジョン③

今のを文章にしますと、ありたい姿になります。この長期ビジョンだけ申し上げても、実際に数値等は、新中期経営計画を2021年に策定いたしますが、その中で具体的な数値等を公表していきたいと思っております。

以上、少し長くなりましたが、業績と中期経営計画の簡単な振り返り、それと今回発表しました長期ビジョンを紹介させていただきました。