2021年2月22日に行われた、DIC株式会社2020年12月期決算説明会の内容を書き起こしでお伝えします。

スピーカー:DIC株式会社 代表取締役 社長執行役員 猪野薫 氏

DIC株式会社 執行役員 最高財務責任者 古田修司 氏

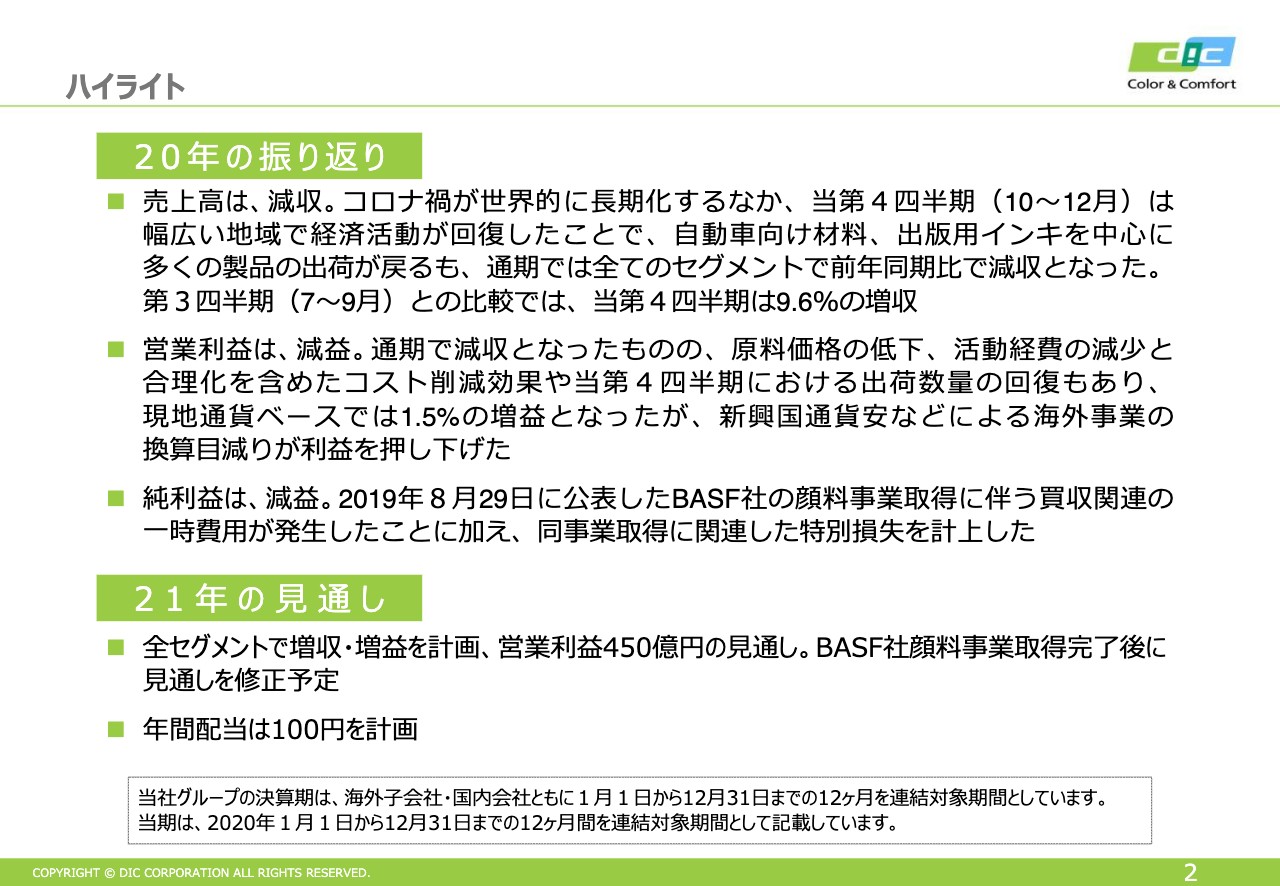

ハイライト

猪野薫氏(以下、猪野):みなさま、おはようございます。DIC株式会社社長の猪野薫でございます。今回もリモートでの開催となりました。多少不都合なところもあるかと思いますが、リアルでの開催と同様、充実したものとなるよう心がけていきたいと思います。

さて、2020年度決算が固まりましたのでご報告します。いつもどおり私から概略をお話しし、その後、CFOの古田から詳細についてご説明します。

まず、2020年度の振り返りです。売上高7,012億円、前年比8.8パーセントの減収、営業利益397億円、前年比4.0パーセントの減益、当期利益132億円、前年比43.7パーセントの減益で着地しました。

コロナ禍でのエッセンシャルアイテムズである食品パッケージインキと自動車業界からの引き合いが残っていた第1四半期に比べると、第2四半期、第3四半期は、基地局あるいはスマホ向けのエポキシ樹脂や工業テープなどの関連製品を除き、ほぼすべての製品群で需要が低迷しました。

したがって、売上高は四半期ベースで1,600億円から1,700億円という低水準で推移し、営業利益も70億円台という低レベルでの推移となりました。その後、第4四半期になり、自動車業界の復調や欧米のインキ事業の好転と、総じて出荷が回復したことから、第3四半期比較での数値は10パーセント近くの増収となりました。この結果、営業利益もほぼ倍増の141億円を計上するに至りました。営業利益率も7.5パーセントと極めて高いレベルの水準でした。

年間を通じては、コロナ禍での売上減に伴い、限界利益が大きく減少しました。しかし、原料価格が比較的低位に安定したことで価格ギャップを享受したこと、コロナ禍におけるリモートでの事業活動により、出張費を中心に活動費を大きく削減したこと、第4四半期の業績の急回復を見たことから、2019年レベルにはわずかに届かなかったものの、最終的には400億円近い営業利益を確保するに至りました。為替の影響を資料に記していますが、それを加味すると前年とほぼ同額というレベルに至っています。

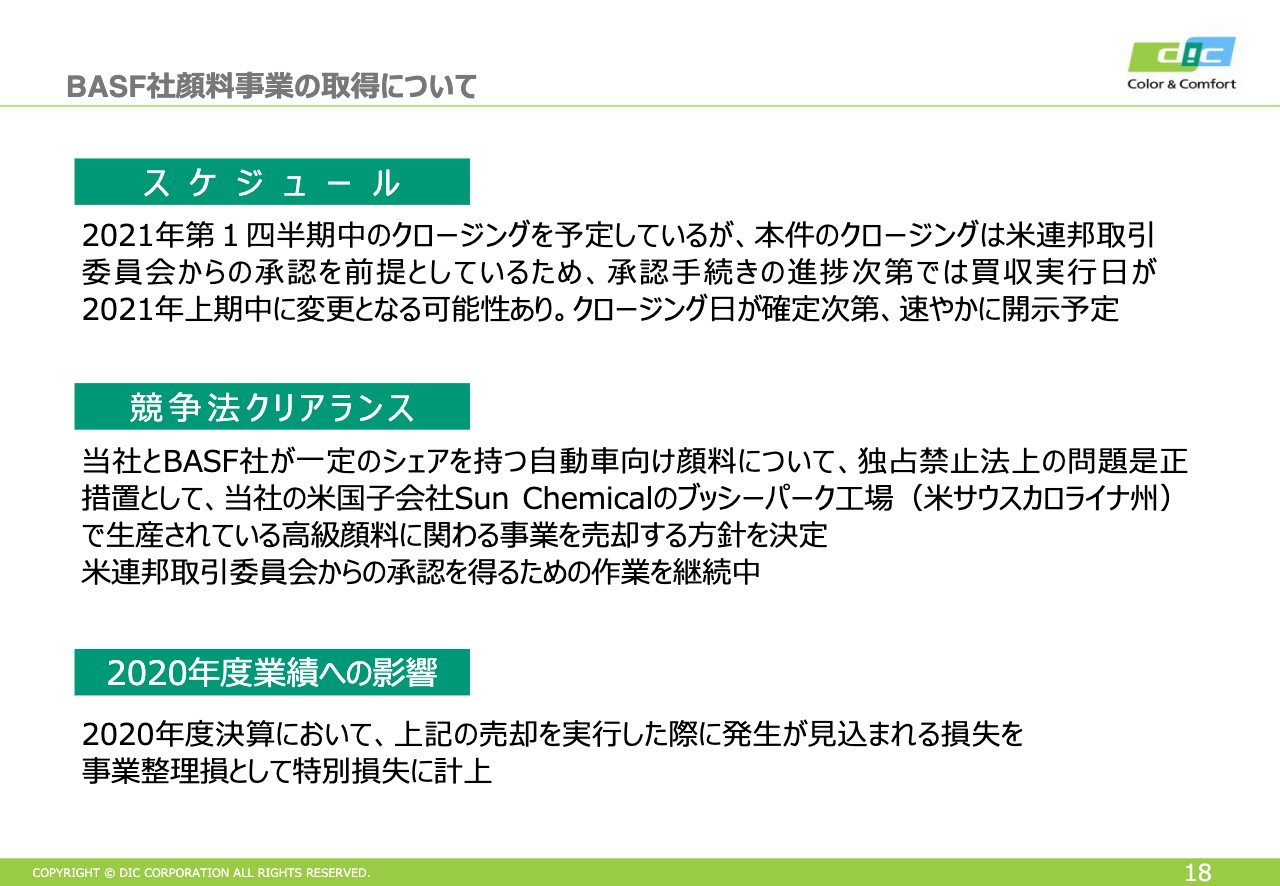

一方、当期利益については、BCE買収関連費用を計上したことに加え、米国独占禁止法上の是正措置から、Sun Chemicalのブッシーパーク工場のアセットとそこから出荷される事業についての売却方針を固め、88億円を事業整理損失として計上しました。これにより、当期利益は前年比44パーセント減の132億円となりました。

好調な事業回復途上でのまとまった特別損失の計上はいささか残念ではありますが、あくまでも円滑にクリアランスを終えて早期にクロージングを迎え、買収シナジーを中長期的に享受していくプロセスに入る過程におけるワンタイムロスと捉えています。

また、高コスト体質である同工場は、もともと生産統廃合の候補先であったことから、統合後のシナジーの極大化を目指してこれを前倒しで行い、経営判断を早めたということです。

配当については、事業整理損失がノンキャッシュであること、ならびに買収関連費用が買収に伴う一時コストであること等を鑑み、100円を据え置くこととしました。2021年度についても同水準を維持する計画です。

次に、2021年度についてです。売上高7,500億円、前年比107パーセント、営業利益450億円、前年比113パーセント、当期利益200億円、前年比151パーセントを計画しています。数値にはBCE買収に伴う業績推定値は一切入っていませんが、全セグメントで増収増益を予定しています。BCE関連については、クロージング後にご説明する機会を設けたいと考えています。

2021年度は、当面は自動車、半導体、ディスプレイ等のエレクトロニクス全般での需要増とパッケージ関連のグローバルでの売上拡大など、総じて第4四半期の好調継続が期待されます。直近の1月、2月の動向を見ると、例えば、春節前の需要とコロナ禍での物流の混乱に伴い、お客さまサイドでの在庫確保の動きが加速したこともあり、中国は極めて好調です。1月は単月で過去最高水準の出荷となりました。

また、欧米においても、パッケージング&グラフィック、ならびに、これは日本・アジアですが、自動車復調に伴うファンクショナルプロダクツを主体に出荷の回復が継続しています。

一方、収支算定上では、原油価格53ドルベースで、原料価格、収支計画を組み立てていますが、みなさまご案内のとおり、足元についてはWTIベースで60ドル近くまで急騰しています。したがって、石油由来の原油価格は全般的に高騰しています。

さらに、サプライチェーンの偏在から、昨今は物流コストも高騰しています。船腹の手配が得られないことや、ロジスティクス上の制約を受けることによりコストの上昇を見ていることも含めて、コストをどう回収していくかが重要になります。これはひとえに製品価格を変化させていくことになるわけですが、残念ながらどうしても数ヶ月のタイムラグが発生します。

これによる収益低下は懸念されるところですし、需要の低迷が長引く化粧品顔料の本格的な回復については、早くても夏場過ぎまでのマスクがとれる時期まで待たざるを得ない状況にあると考えています。そして、デジタル化に伴う出版用インキの構造的需要縮小は、引き続きさらなる減少を見ることも想定しておかなければなりません。

したがって、樹脂関連製品を中心に価格ギャップをマネジメントすること、コロナ禍で営業活動がストップしていた戦略的パッケージソリューションビジネスの遅れを取り戻すこと、5G対応のエポキシ樹脂関連の拡大等、現在進めているバリュートランスフォーメーションを加速することが大事です。

さらに2021年度は、低炭素化社会や循環型経済社会を見据えた社会課題解決企業としての新事業の礎をこれまで以上に築くため、研究開発投資を加速し、無機材料あるいはバイオケミカルといった新たな技術領域も深掘りしていきます。すでに放熱材料や抗菌・抗ウイルス製品の市場投入、ポリスチレンのケミカルリサイクルの社会実装に着手するなどしています。

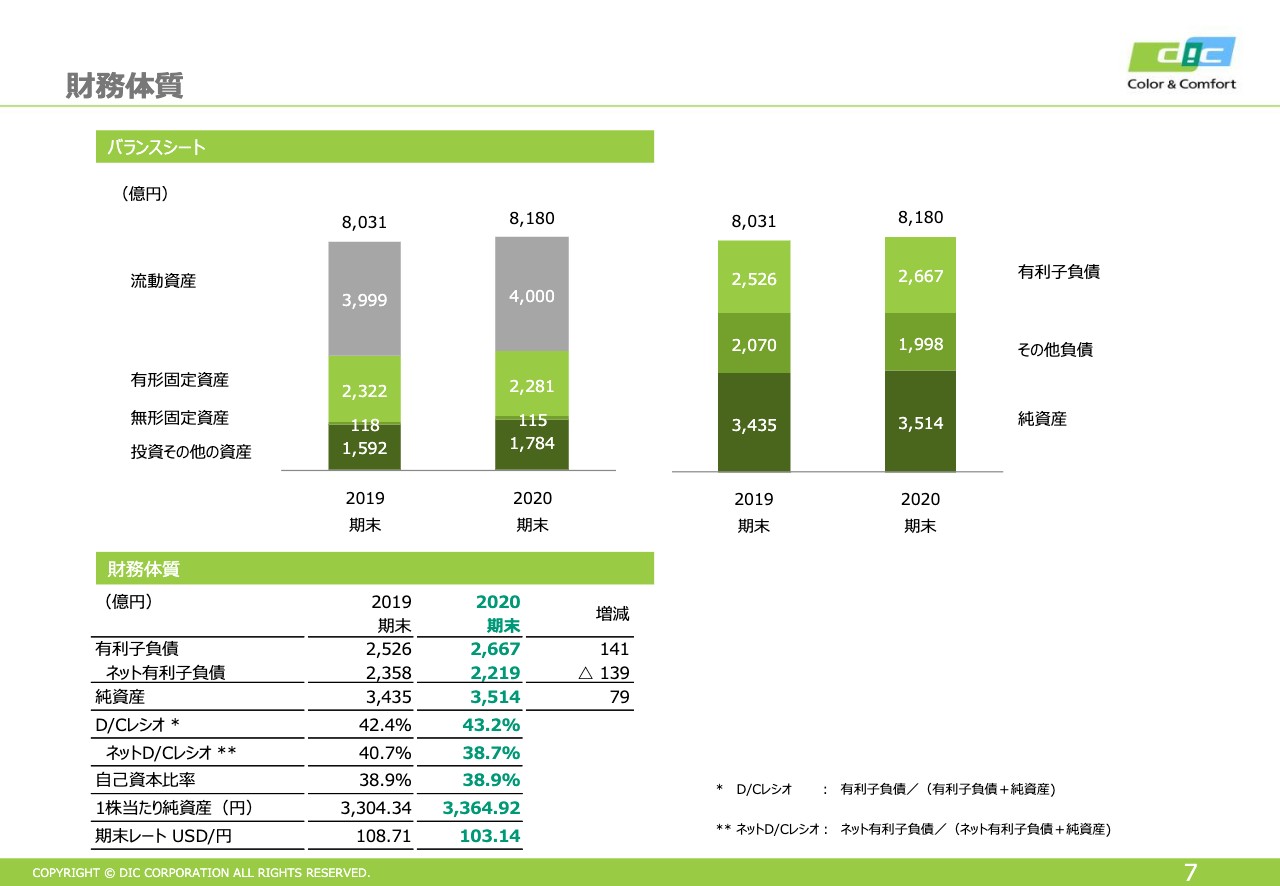

最後に、財務体質について簡単にご説明します。2020年度の有利子負債は昨年比139億円とさらに減少し、私どもの重要指標であるD/Cレシオは、ネットベースで38.7パーセントを記録しました。これは過去最低水準のレベルになります。

2021年度についても、BCE買収によるキャッシュアウトがあってもネットのD/Cレシオは50パーセントを切ることが予想され、現在計画されている劣後ローンを実施したあかつきには、45パーセント台になると予想しています。

ビフォーコロナとアフターコロナの変節点にあたるのが2021年度であると捉えています。私どもは、事業ポートフォリオの転換のための成長投資を加速するとともに、財務体質強化についても並行して進めていきたいと考えています。私からのご説明は以上です。ありがとうございました。

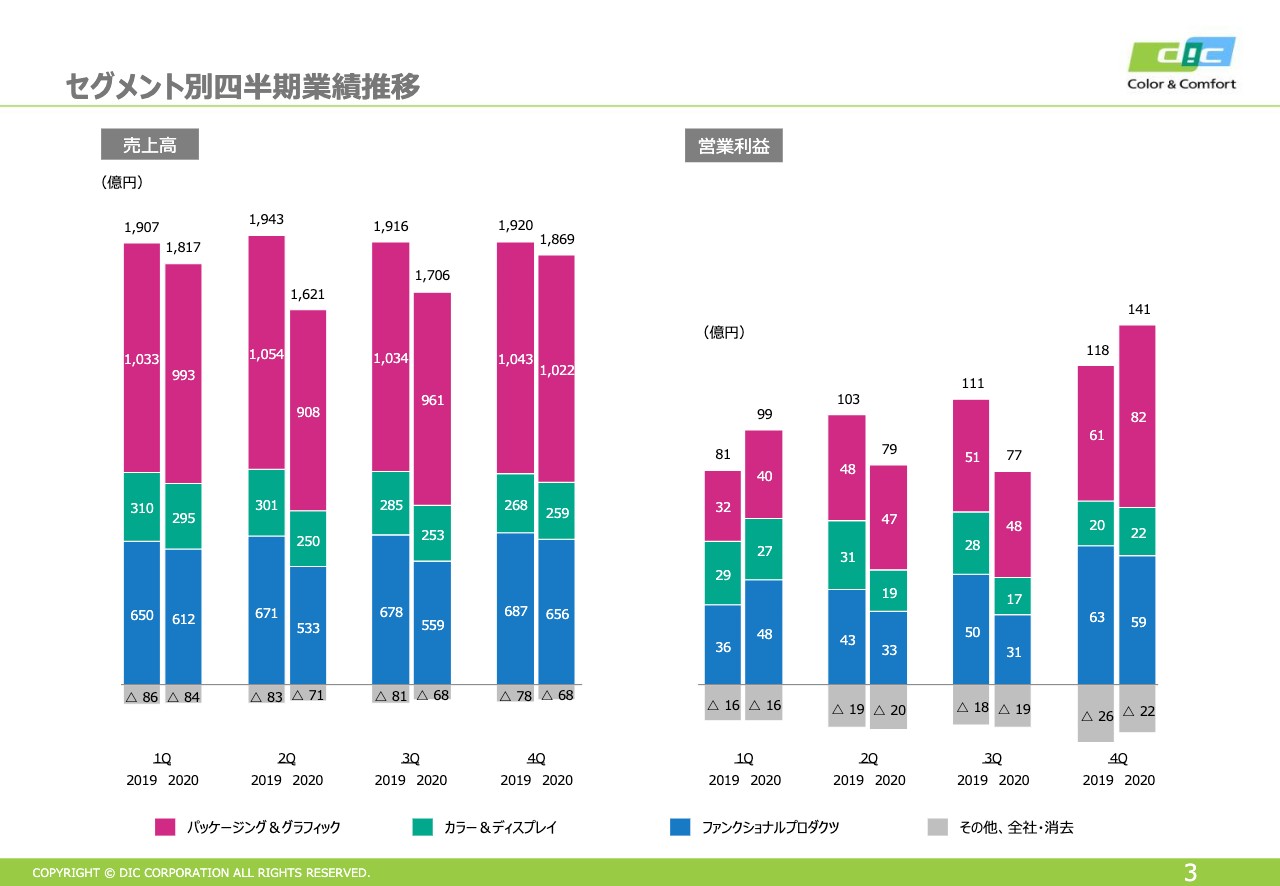

セグメント別四半期業績推移

古田修司氏(以下、古田):古田でございます。猪野から全体的な概略のご説明がありましたが、この第4四半期は非常に業績が好調でしたので、私からはまずそのあたりからご説明します。

3ページをご覧ください。ご覧のとおり、今期は売上・利益が非常に苦戦していたのですが、第4四半期に入り、特に自動車関連の回復を中心に、半導体、その他インキ関連も需要が戻ってきたということで、売上は前年並みに近づきました。利益も141億円と、かなり伸長しました。

セグメント別に簡単にご説明します。まず、パッケーング&グラフィックですが、新型コロナウイルスの状況も一旦落ち着き、この第4四半期は経済活動も比較的戻ってきて順調に推移しています。パッケージ関連は、もともと新型コロナウイルスの影響があまりなかったところではありますが、印刷やチラシなどの回復が入ってきました。

また、高付加価値品のジェットインキ等の出荷も非常に好調でした。欧米については、ブレグジットとの関係で一時的に需要が盛り上がったということもあります。

利益については、売上の回復に加えて、ジェットインキ等の高収益品の売上増がありました。経費についても、売上が好調なことから在庫等の棄却が減り、引当金の見直しがあったことから一時的に費用が減った部分もあり、大幅に増益となっています。この82億円の営業利益は少し多めである感覚はありますが、順調に回復していると見立てています。

カラー&ディスプレイは、特に液晶テレビ、カラーフィルタ用の回復が顕著でした。こちらもかなり戻ってきています。ご存知のように、カラーフィルタは非常に収益率が高い製品ですので、ここが収益の押し上げ要因の1つになったと考えています。化粧品については、先ほどからお伝えしていますが、なかなか回復の芽が出てこない状況です。

ファンクショナルプロダクツは、自動車関係がかなり好調であり戻ってきた分野です。自動車分野に関連して、半導体や電子・電気といった分野も戻ってきまして、非常に順調でした。

この流れは、第2四半期、第3四半期の在庫減を取り戻すような部分もあったと思いますが、状況としては非常によかったところです。第4四半期は原料が比較的低位でしたので、一部海外で若干値上がりするところもありましたが、この売上に伴い、収支が回復できました。

連結損益計算書

続いて、5ページの2020年度の決算について簡単にご説明します。売上高は7,012億円ということで、昨年の7,686億円に比べてかなり下振れしましたが、第4四半期は前年並みまで回復していますので、足元の状況は非常によいです。営業利益は約400億円と、若干割れるところまで回復しています。当初の推定が350億円でしたので、かなり上振れしています。

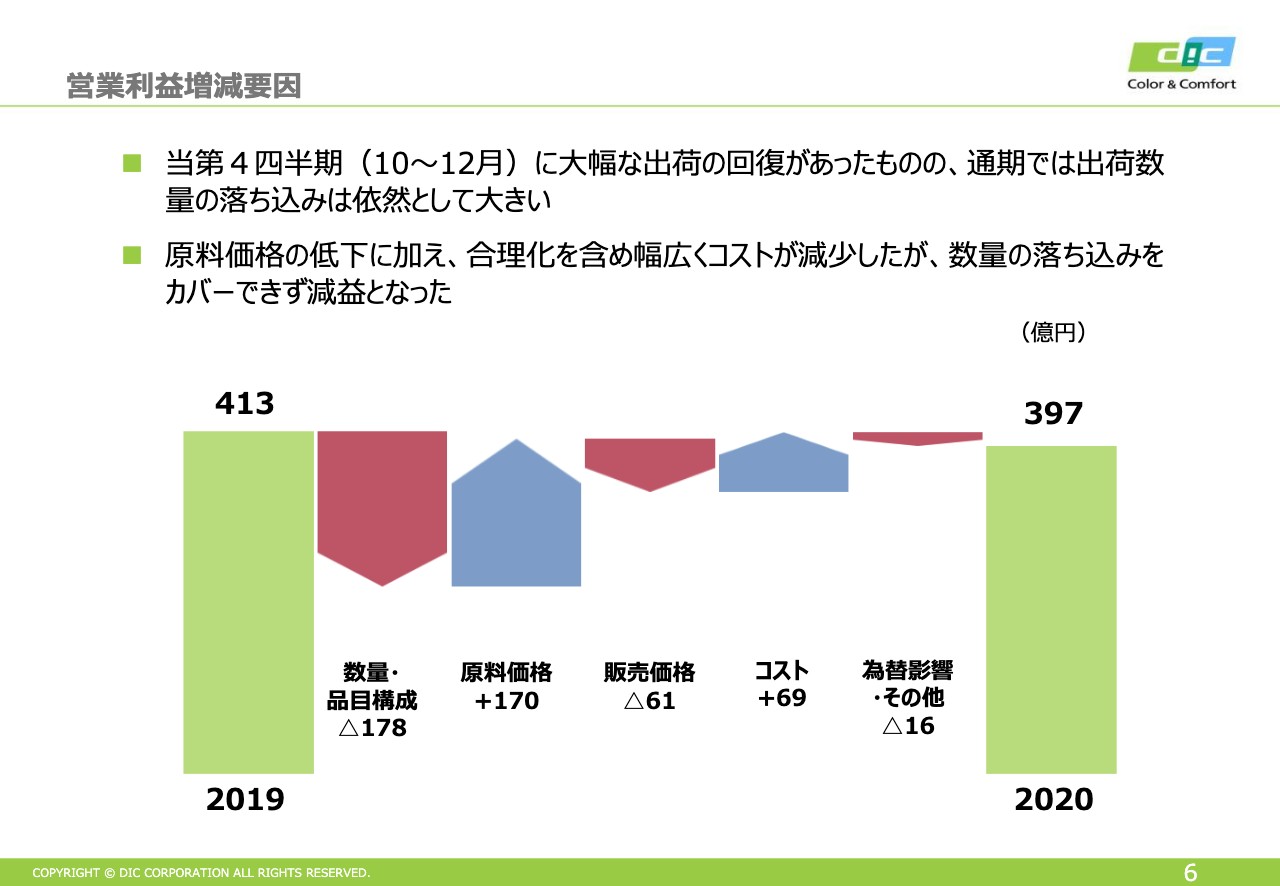

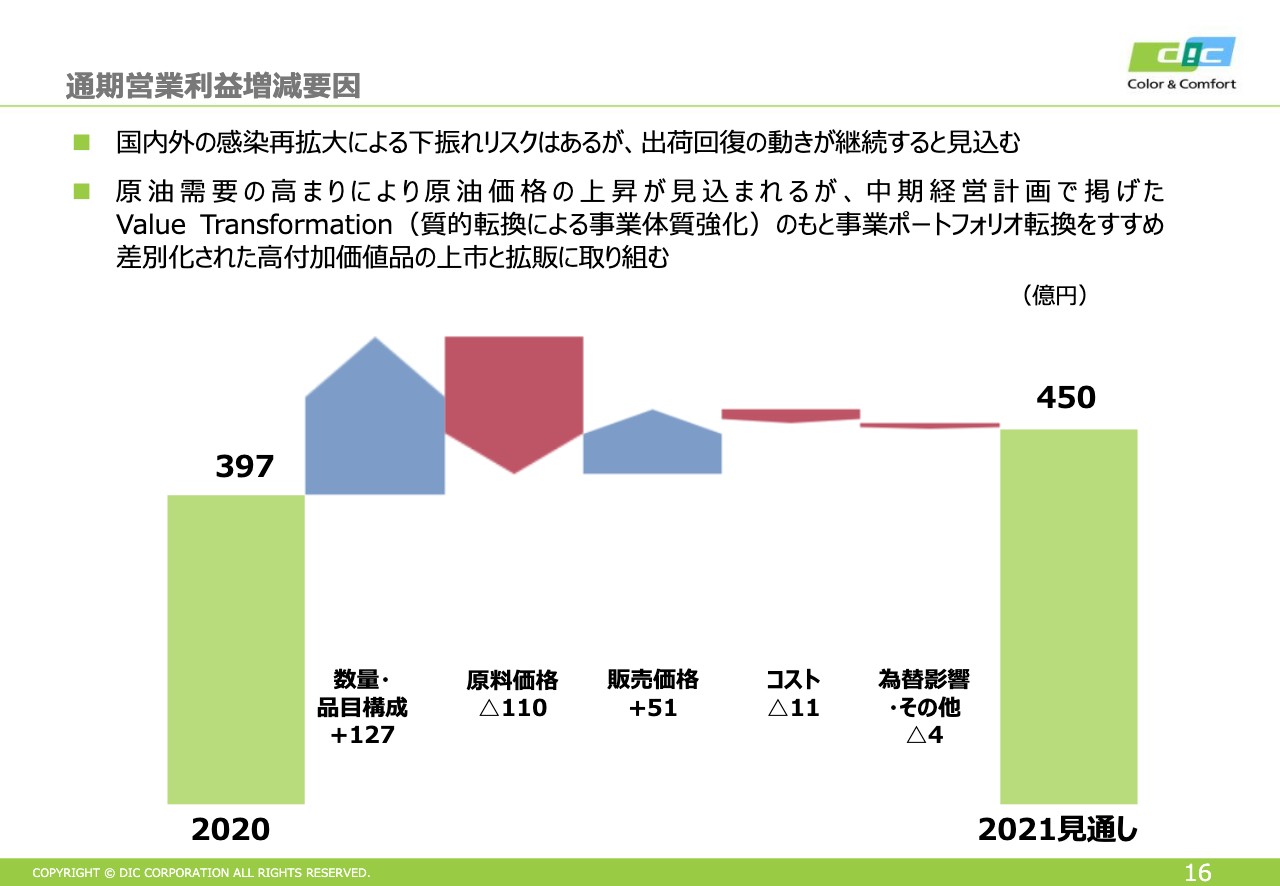

営業利益増減要因

内容については、6ページをご覧ください。記載のとおり、第4四半期の好調がかなり寄与しましたが、年間を通して見ると数量の減をなかなか埋めきれなかったというのが実態です。しかし、数量のマイナス分は第4四半期には解消できています。

原料価格は年間を通して非常に低位安定していたということで、この原料価格、販売価格をネットしても100億円強と、こちらが非常にプラスに働きました。販売価格のマイナス部分については、原料に応じてフォーミュラで販売価格を設定している部分もありますので、そのようなところがマイナスの要因かと思っています。

コストは69億円と減少していますが、先ほど猪野からもご説明がありましたように、コロナ禍において特に活動費が減っています。また、中国等では社会保険料の免除もありますし、一時帰休等もあり、かなり削減できた部分があります。新型コロナウイルスによる削減は40億円から50億円くらいの間ではないかと思っています。

その他には為替の影響等があり、結果的には397億円ということで、ほぼ為替の分がマイナスになったかたちかと思っています。

5ページに戻ります。営業利益以下については、前年差との差額の大きかったところだけご説明します。

持分法については、第3四半期までにご説明していますが、ルネサンスです。第3四半期からは連結対象から除外になっていますが、コロナ禍でスポーツ事業が非常に影響を受けました。また、韓国の樹脂の会社を昨年売却したため、マイナス影響が出ています。

営業利益のその他は前年比マイナス12億円ですが、主にBASFの買収を考え、劣後ローンの組成を行っています。こちらの一時費用ならびに、その他災害関連費用等が若干発生しています。これをあわせ、経常利益は365億円です。営業外で費用の発生が少し多かったため、営業利益のマイナスを少し下回る結果となりました。

続いて、特別損益項目ですが、特別損益、特別利益については第4四半期に発生したものは主に1点です。国内のインキの合理化ということで関西工場を閉鎖し、売却を行いました。その売却益で30数億円の利益が発生しています。国内についても引き続きいろいろな手を打っていくつもりです。

特別損失については、事業整理損が88億円と最も大きかったのですが、先ほど猪野のご説明にもあったように、独禁法の関係で問題是正のためにブッシーパーク工場、ならびに製造している製品の事業を売却することでこの評価損を出しています。

ただし、今の状況は業績的には非常によくないのですが、収支的には影響はほぼありません。来期の予定に売上が若干入っており、売上はその分減るかもしれませんが、収支的には影響はないと考えていただければと思います。

買収関連費用はマイナス46億円ということで、主に弁護士費用等のプロフェッショナルな費用がかかっています。ここはまだ買収が完了していませんので、引き続き2021年度も発生すると考えています。

減損損失は13億円ですが、小さなものがいくつかあったということで、大きなものはありません。

これらを含めて、当期純利益は132億円という結果になりました。当初予定の150億円から18億円下振れましたが、事業整理損の88億円の影響が大きかったということです。

財務体質

財務体質については、先ほど猪野からもご説明ありましたが、現状は有利子負債も削減できていますし、非常に好調に削減できています。

期末に現金を多めに持っていますので、見た目の有利子負債は若干多めですが、ネット有利子負債ベースで見ると順調に削減できています。来期は若干売上を増やすため、運転資金等が少し増えるところはありますが、少し注意して見ていきたいと思っています。

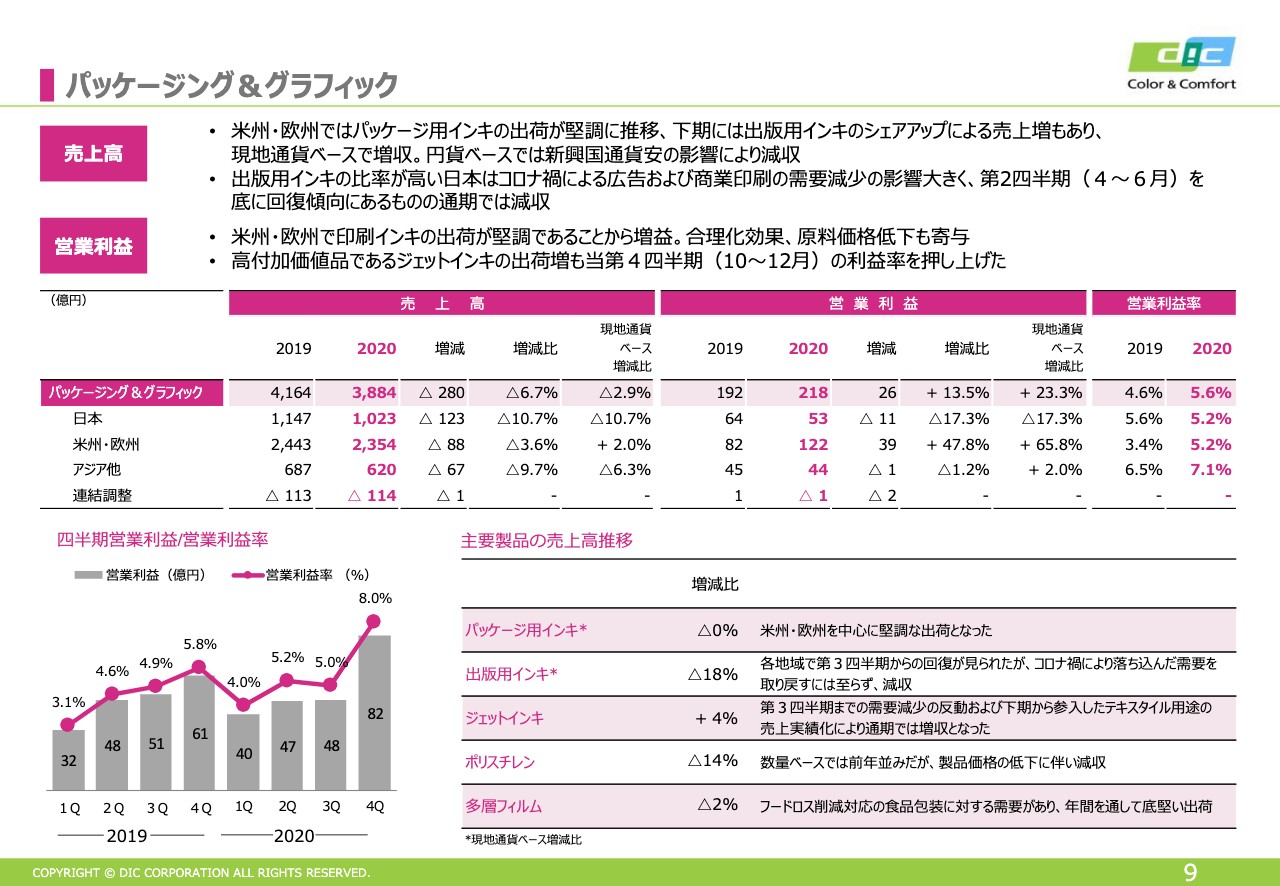

パッケージング&グラフィック

続いて、セグメント別に簡単にご説明します。まず、9ページをご覧ください。パッケージング&グラフィックは生活必需品ということで、コロナ禍にあっても非常に堅調で安定しています。

とくに米州・欧州ではパッケージ用インキの出荷が堅調に推移したことに加えて、全体的に数量は減っているのですが、出版用のインキも他社のシェアを奪っており、堅調であると見ています。

一方、国内は全体的な市場がシュリンクしており、非常に苦戦しています。とくに広告やチラシなどの商業印刷の需要影響は大きく響いています。また、コンビニの食品廃棄の問題や行楽が減ってペットボトルの需要が減るなどがありますが、経済活動が回復してくるとこのあたりも戻ってくるのではないかと考えています。

営業利益は全体的には出荷が堅調だったことに加えて、原料価格の低下もありました。さらに、合理化や新型コロナウイルスによる経費削減も踏まえて非常に好調です。また、先ほどお伝えしたように、第4四半期はジェットインキの出荷も利益押し上げ効果の1つとなっています。

スライド下部に四半期の利益推移を書いていますが、2020年度の第4四半期は営業利益率も8パーセントとかなり好調でした。先ほどお伝えしたように、経費等の関係で少し高めに出ている部分もありますが、売上を含めて原料効果もあり非常に好調です。

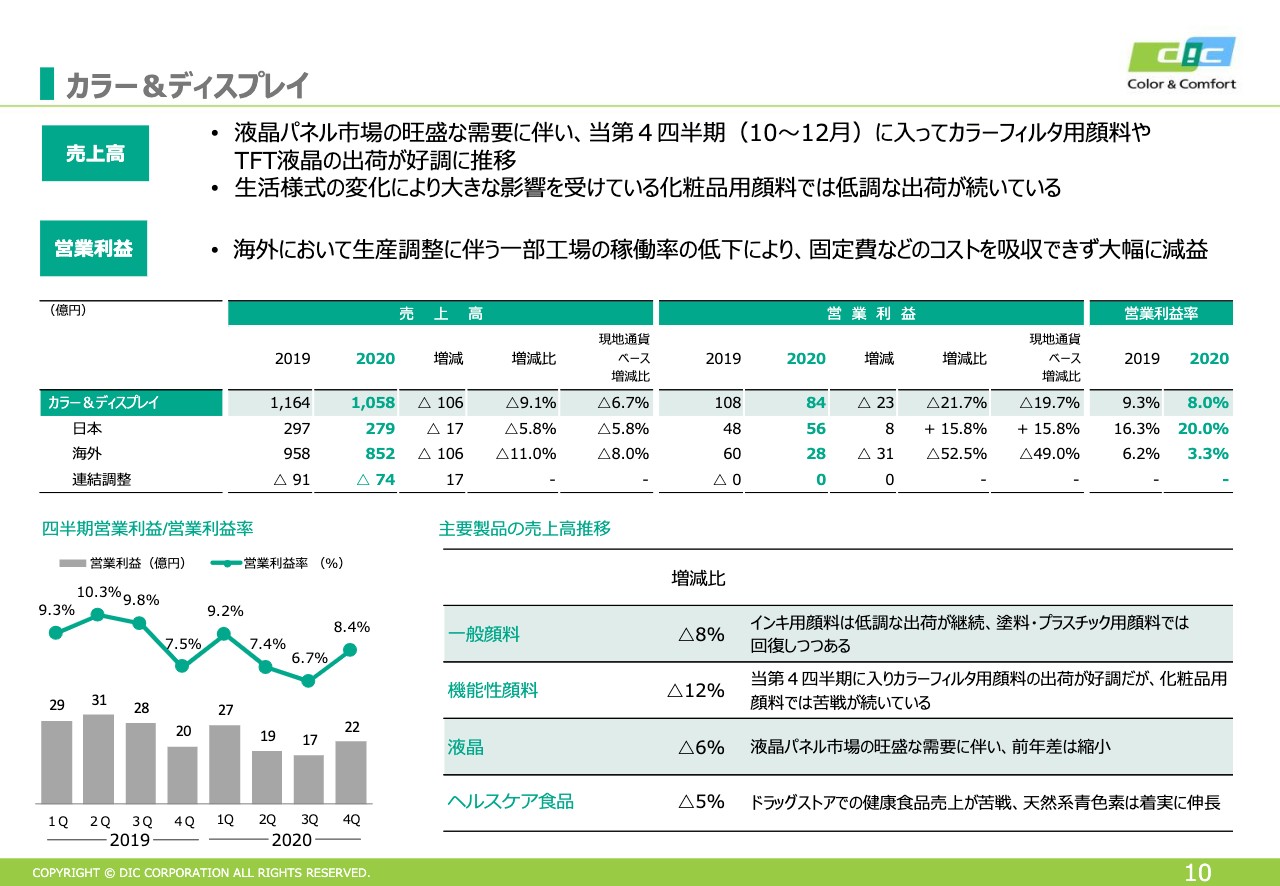

カラー&ディスプレイ

続いて、カラー&ディスプレイです。ディスプレイと、少し対照的な化粧品が主でした。ディスプレイに関しては、先ほどお伝えしたように、第4四半期にかけて液晶テレビの需要がかなり盛り上がり、カラーフィルタの出荷も順調でした。カラーフィルタに関しては、昨年並みの売上を記録することになりましたので、比較的堅調だったと判断しています。

ただし、化粧品は低調な状況を脱し得ない状況が続いています。これは人々の活動が戻ってこないとなかなか難しい部分ではありますが、来期にかけてはこのあたりも少し戻ってくるのではないかと考えています。特に化粧品の状況は悪いため、2020年度がボトムと考えています。ここから下がることはないと思います。

そのほかの機能性顔料については、アルミ、建材用が引き続き堅調であり、付加価値の高いものが化粧品をカバーしています。

営業利益については、カラーフィルタはよかったのですが、化粧品の稼働率の低下を補うことができなかったり、自動車用も中盤は減産等があり苦戦したりしましたので、数量減の固定費を埋め合わせることができなかったことが非常に苦戦したところです。

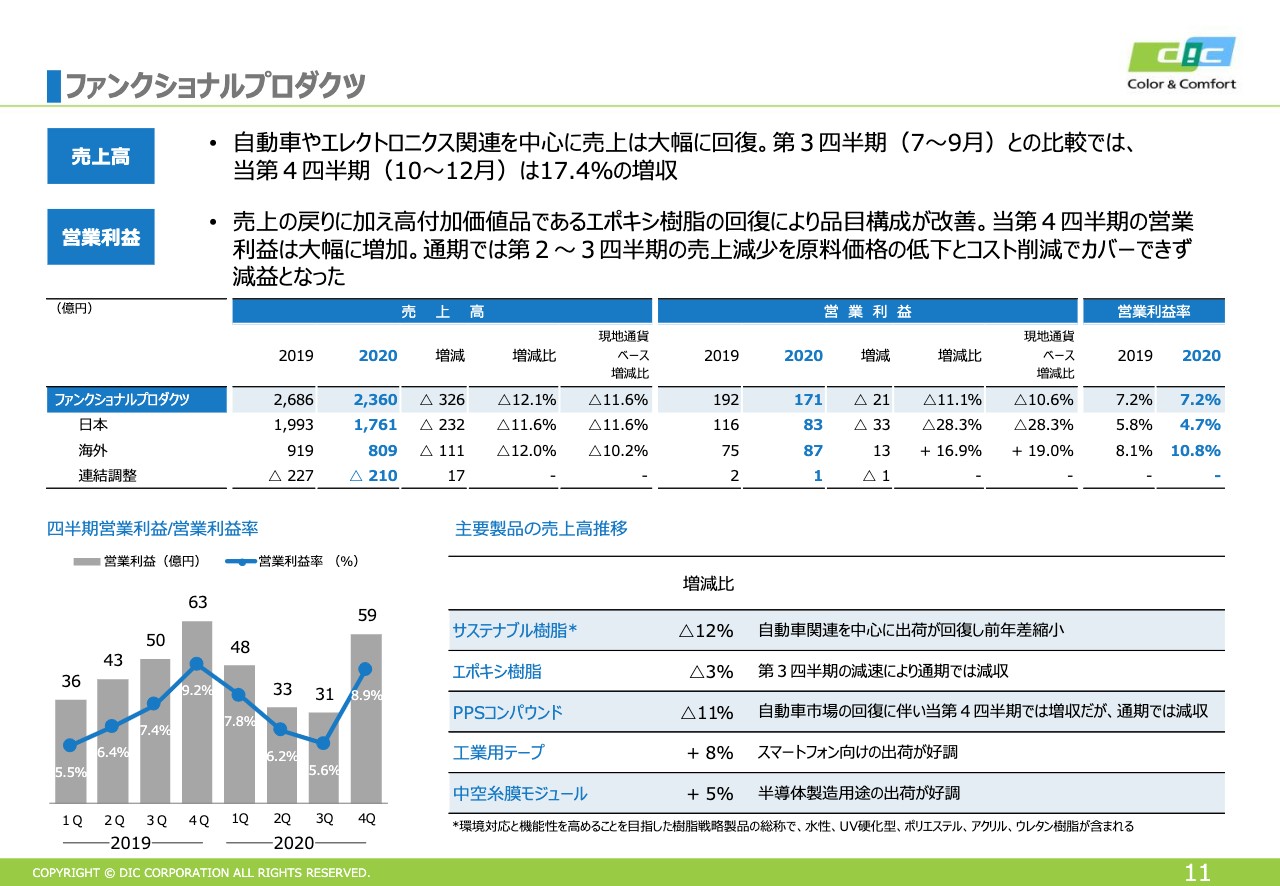

ファンクショナルプロダクツ

続いて、ファンクショナルプロダクツです。先ほどお伝えしたように、第4四半期から急回復し、好調でした。全体的に言うと、やはり高付加価値品は自動車や半導体分野の売上にささる部分が多いため、この分野の売上が戻ってこないと回復はなかなか難しいと考えています。

利益については、第4四半期で売上が戻っています。自動車分野ということで、高付加価値品が多かったのですが、エポキシ樹脂やPPSも回復しています。ただし、第2四半期、第3四半期の低迷が厳しく、第4四半期でかなりカバーしましたが、この部分の数量減はカバーできなかったことが年間の結果だと考えています。

原料価格は非常にポジティブでありプラスに働いたのですが、もう少し数量が戻ってくれば、第2四半期のような状況が維持できると考えています。また、スマホ向けの粘着テープ等も好調でしたので、2021年度のファンクショナルプロダクツは期待できると考えています。

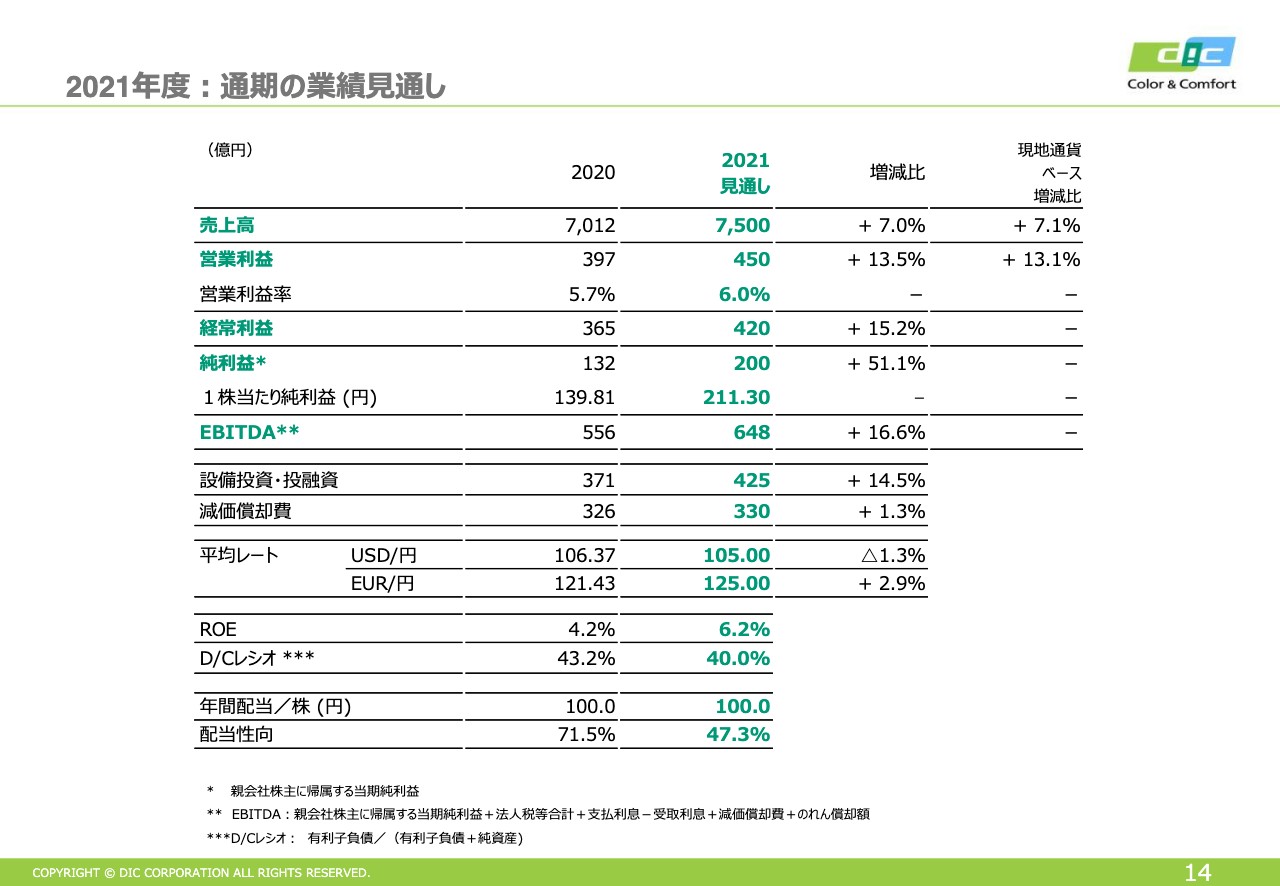

2021年度:通期の業績見通し

続いて、2021年度の見通しです。先ほど猪野からお伝えしたように、こちらにはBASFの統合は入っていません。売上高7,500億円、営業利益450億円を見越しています。

最終利益は200億円ですが、逆算するとどれくらいの特損があるかは、みなさまおわかりになると思います。引き続きBASFの買収関連費用は数十億円の支出を見込んでいます。また、Sun Chemicalにおけるリストラ費用については、逆にBASFが入ってくることを見越して顔料事業のリストラ等も見ています。そのようなことから、このあたりの費用が若干増えることを考えています。

設備投資については、当期よりも若干増えますが、コロナ禍において設備投資を少し抑制した分がありますので、来期はこれが増えてくるということです。

平均レートについては、USドルで105円、ユーロで125円と、あまり変動がないレベルで考えています。配当は引き続き100円ということで安定配当を目指していきます。

通期営業利益増減要因

続いて、16ページをご覧ください。来期の営業利益の増減要因です。こちらは今期とはまったく逆の状況です。7,500億円ということで約500億円の売上増加を見ていますので、その数量増加による効果が127億円あります。

一方、先ほどもご説明しましたが、53ドルのWTI前提で見ていますので、足元はそれより上回っている状況です。しかし、原料価格の増加、フォーミュラで上がる分もありますので、ネットで60億円くらいのマイナスを見ています。原料の上がりについては、迅速に対応していくことを考えていますので、現在60ドルではありますが、状況によって対応可能と考えています。

コストはマイナス11億円と見ています。新型コロナウイルスにより、当期は40億円から50億円の減少であるとお伝えしましたが、上期も引き続き出張に行けない状況が続くと考えています。また、我々も新型コロナウイルスの状況を通して、新しいワークスタイルを考えています。このようなところで一定の削減を見ています。

逆に、先ほど猪野からお伝えしたように、新事業やR&D、デジタルトランスフォーメーションに費用をかけて推進していくことも考えていますので、こちらの費用増加はあると思います。為替については、基本的には影響を考えていません。

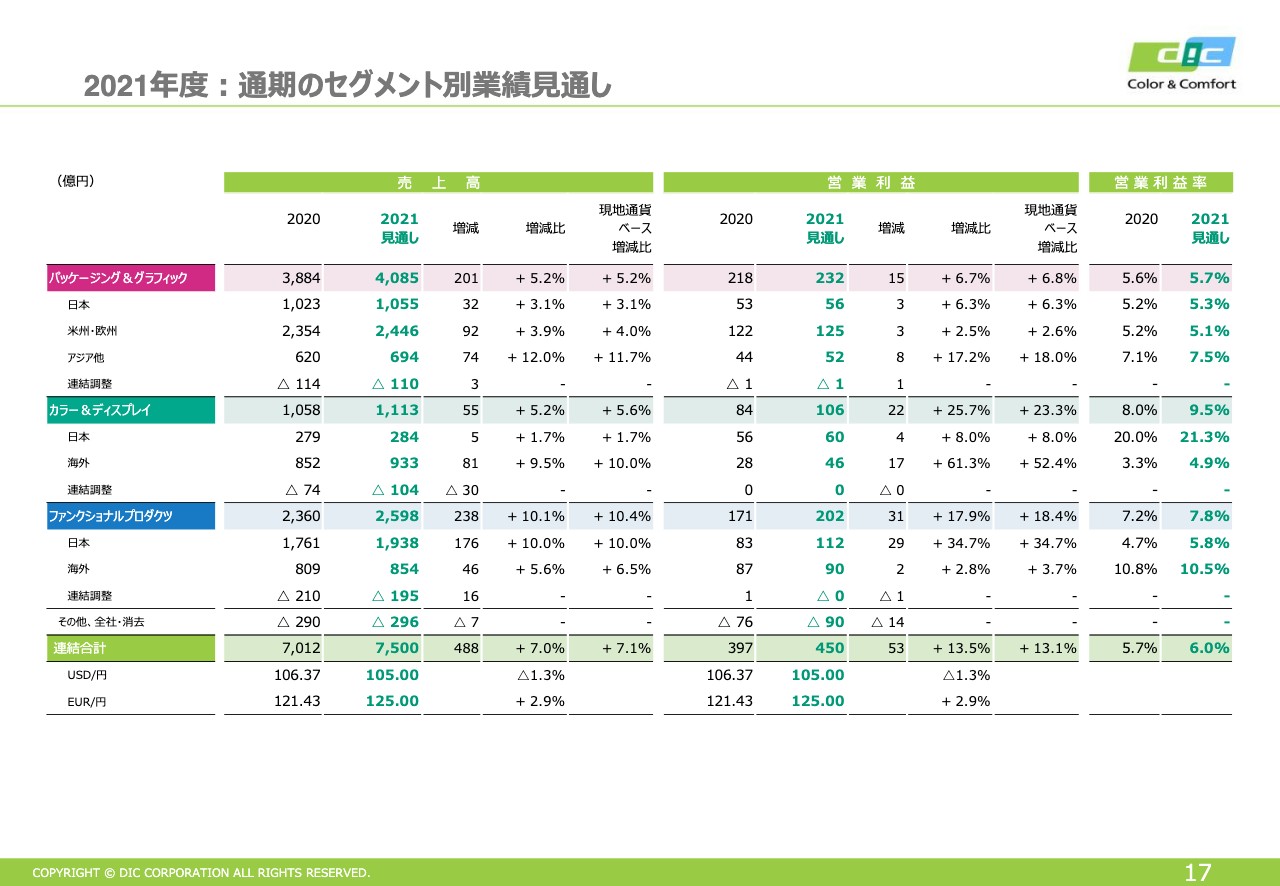

2021年度:通期のセグメント別業績見通し

17ページをご覧ください。セグメント別の見通しです。繰り返しになる部分もありますが、簡単にご説明します。足元、第4四半期は非常に状況がよかったということで、引き続き自動車、半導体、液晶テレビ等は堅調に推移していくと判断しています。また、年の後半からは経済活動、人の動きも持ち直してくると考え、化粧品、広告チラシも回復に向かうと考えています。

これらを踏まえて、パッケージング&グラフィックで約200億円の増収、15億円の増益を見込んでいます。カラー&ディスプレイは55億円の増収、22億円の増益を見込んでいます。カラー&ディスプレイは増益幅が大きくなっていますが、先ほどお伝えした化粧品は2020年度がボトムであると考えています。2019年度と比較しても半減していますし、そこがボトムであると鑑みると、20パーセント程度は持ち直してくるのではないかと考えています。

また、オフィス用のインクジェットやアルミ、建材用も貢献しますし、液晶も一部製品が生産を中国に移転してコスト削減を図っていますので、このようなところで収支的に効果が出てくると考えています。

ファンクショナルプロダクツについては、自動車等の需要が好調であるということで、PPSやエポキシ、ウレタンなどの高収益品が順調に回復すると見越しています。

原料も若干上がることを考えていますが、先ほどもお伝えしたように、値上げで迅速に対応していくことを考えています。こちらで約31億円の増益ということで、主に数量増による増益を考えています。私からは以上でございます。ありがとうございました。

質疑応答:BCEの買収について

質問者1:まず、1点目はBCEの買収に関してです。クロージングの期間が、当初予定していた第1四半期中から上期中にずれ込んでいることについての背景を教えてください。

また、どの程度までご開示いただけるかわからないのですが、2020年のBCEの収益状況はいかがでしょうか? コロナ禍でかなり厳しいとは思うのですが、どのようなイメージになっていますか?

さらに、今回BCEを入れることによるシナジーについて、具体的にはどのようなものがあるのですか? 時期的なことについても、2021年中にある程度期待してよいものなのでしょうか? そのあたりを教えてください。

猪野:BCEのクロージングについては、一旦12月末を3月末に延長しました。特にアメリカのFTC(連邦取引委員会)等から、もともとの新型コロナウイルスの状況と政権交代等で人の移動等いろいろある中、時間がかかるということは冒頭にもお話ししました。

延びることが決定しているわけではないのですが、そのような状況の中で、3月末のクロージングがきちんと終わるかどうかについては、現状のところはやや見通ししづらいため、延びる可能性があるということです。

2020年の収益状況については、何回かお話ししているとおり、クロージングが行われるまでの間は私どもにとっては同業他社となりますので、そのような情報は入っていません。どの程度の収益状況なのかという感触は、親会社のBASFが決算発表した中でいずれ得られるのではないかと思います。しかしながら、年末から自動車業界がかなり急回復していますので、そのあたりはある程度考えられるのではないかと思います。

BCEによるシナジーについてですが、私どもは有機顔料のグローバルシェアナンバーワンです。しかし、彼らは有機もさることながら、特殊無機、パール顔料を中心とした光輝材顔料を持っていることが強みです。

化粧品に限りませんが、彼らの無機を使った化粧品の用途の新たな光輝材や、昨今注目を浴びている遮熱塗料用の顔料など、これまで想定していたシナジー以上のところもだんだん見えてきています。

R&D的にはまだ時期尚早ではありますが、単なる着色から離れ、いわゆる光センサー技術的な顔料の開発などのお話が当社に関わらず出ていますので、我々はそのようなところに1番強い位置付けにあるのではないかと考えています。

質問者1:そのシナジーに関しては、この2021年にある程度発現されるものなのでしょうか? それとも2022年度以降になってくるのですか? そのあたりについてコメントをいただけますでしょうか?

猪野:今年度にいつクロージングするかということにも及びます。例えば、両社の技術をブレンドすることでできるものであればよいのですが、クロージングしたあかつきには、技術情報の開示や、新型コロナウイルスの影響によるリモートでの製品開発などがどれだけスピーディーに行えるかというところにかかってくると思います。

しかしながら、すでに両社がグローバルで持っている生産拠点の中身が開示されることによる物流の最適化などは比較的早期に取り込めるのではないかと考えています。

質問者1:BCEが入ってきた時に、今の御社のガイダンスに対してマイナス要因になることはないと考えてよろしいですか?

猪野:買収時には、会計上の手法やのれん等も含めて、どうなるかわからないところがいろいろあります。基本的には、EBITDAベース等であれば当初の予定どおりに近いところでプラスが出ると思います。しかし、情報が入らないことには確定版としてお伝えすることができません。大変申しわけないのですが、そのような状況です。

質疑応答:カラー&ディスプレイの化粧品について

質問者2:カラー&ディスプレイについてお伺いします。この部門は、昨年の第4四半期の他の部門に比べると回復が鈍いように見えます。特に海外の利益の低迷が続いていますが、この背景について教えてください。ご説明を聞いていて、化粧品だけが非常に悪いように感じたのですが、そのような理解でよいのでしょうか? 化粧品が戻れば利益がある程度戻ってくると考えてよいのですか?

猪野:カラー&ディスプレイの事業ポートフォリオについて簡単にお話しします。DICの日本・アジアのドル箱はカラーフィルター用の顔料ですが、これは付加価値率が非常に高いです。しかしながら、かなりのマーケットシェアを握っていますので、今後は右肩上がりかというと限定的ではあると思います。

一方、Sun Chemicalを中心とした顔料ビジネスについては、高級塗料用、プラスチック、インキ、化粧品であり、化粧品が極めて付加価値率が高いということで、これに引っ張られることはかなり明白です。しかしながら、今の状況でおわかりのとおり、自動車業界はこれだけ急回復していますので、特に自動車の高級塗料の強いBCE等についてはかなり入ってくると思われます。

ご指摘のとおり、残念ながらいかに化粧品用途が戻ってくるかがキーであり、夏場以降に少しずつ期待できるということです。オーバーオールに言うと、化粧品が一人負け状況であると言えると思います。

質疑応答:ファンクショナルプロダクツにおける日本の戻りについて

質問者2:ファンクショナルプロダクツについてお伺いします。第4四半期は、売上金額で見ると前年比でかなり戻っていますが、これは価格も動くと思いますので、数量で見るとどうなのでしょうか? そして、海外の戻りに比べて日本の戻りが少し遅いように思いますが、その背景と今後どのように考えたらよいのかについて教えてください。

古田:資料が手元にないため、第4四半期の数量について正確な数字をお答えできないのですが、第3四半期と比較して第4四半期はPPS、ウレタン、エポキシは2桁の伸びを記録しています。よって、非常に順調に回復しています。

日本については、自動車関係だけではなく、住宅建材や他の分野もありますので、数量的、金額的には伸びが比較的抑えられることになります。また、海外はこの景気の回復に比較的ビビッドに反応しますし、特に中国は現在絶好調です。この中国や自動車関係の多い東南アジアに引っ張られ、見た目では日本の回復が少し緩いように感じられるかと思います。

質疑応答:パッケージ&グラフィックの利益水準と合理化の効果について

質問者3:パッケージ&グラフィックの利益水準が(第4四半期で)82億と相当高くなっています。特に米欧が強いのですが、先ほど経費が少し減ったというお話もありました。この利益水準については、アメリカの大統領選挙もありましたので、そのあたりで押し上げているのでしょうか? 巡航速度がどのようになってきているのか教えてください。また、終わった期も今期もリストラをする予定があると思うのですが、このあたりの効果についてはいかがでしょうか?

古田:第4四半期の利益率については、先ほどもコメントしましたが、8パーセントというところで比較的高い水準でした。この8パーセントについては、我々も若干「出来すぎかな」と思うところはあります。しかし、お伝えしたように、売上が回復している段階で各種引当金や在庫の棄却が減って費用の戻しがありました。当然、売上の回復もありますので、このようなところがプラスになっています。

特にジェットインキの売上の回復があったところは収益的にはプラスになっています。また、特殊な事情として、ブレグジットの関係でヨーロッパで特需があったというところと、大統領選挙もありましたように、印刷物関係のプラスに効果がありました。また、今は若干状況が変わっていますが、コロナ禍に少し慣れて経済活動が出てきており、一般的なチラシなども少し需要が盛り返したところがあります。

質問者3:リストラについても教えてください。また、シェアが上がっていると書かれているのですが、このあたりの状況についてもお伺いできますか?

古田:合理化については、特に日本でも関西工場の閉鎖を行い、数億円の固定費の削減ができています。欧米についても引き続きこの出版関係、パッケージング以外の印刷物のリストラについては継続して行っています。このようなところで継続的に費用の効果が出ています。ご覧のとおり、出版用インキの減少傾向になかなか歯止めがかからないため、引き続き続けていくべきだと考えています。

猪野:古田からの回答のとおりですが、ご質問された方は「北米のシェアアップ」という言葉が気になったのだと思います。そこについてもう少し補足します。

ご案内のとおり、当社は出版を中心にこの10年くらいにわたってリストラを実施してきました。そのような中、欧州もそうですが、特に北米については一時、出版関係の部分が終始トントンというところにきていました。先ほど古田からお伝えしたとおり、同業他社の動向や信頼度等をお客さまが斟酌した結果、特に第4四半期にSun Chemicalサイドに出荷動向の要請が集まってきてシェアアップを図りました。

したがって、ある意味ではこれまでのリストラの効果が実りつつあるのですが、逆にこれがもう少し享受できる状況になるのかというところについては、もう少し見極めていかなければいけない状況になっていると思います。

質疑応答:バリュートランスフォーメーションの進捗について

質問者3:バリュートランスフォーメーションを実施して付加価値品に努めるというお話がありますが、現在の進捗はどのような状況でしょうか?

玉木淑文氏:バリュートランスフォーメーションはそれぞれの部門ごとに、高付加価値、社会課題により応えられるように取り組んでいます。

パッケージング&グラフィックについては、いろいろと対外発表もしていますが、特に昨今の食品パッケージの海洋問題やサーキュラーエコノミーの問題に対しては、欧米のSun ChemicalとDICが一緒になって以前から取り組んでいます。このあたりについては、具体的な製品開発も進み、お客さまでの採用も進んできていることが挙げられると思います。

カラー&ディスプレイについては、無機顔料関係で設備投資等を行い、光輝材等の拡大を進めています。R&Dについても、今年から無機の専門の研究センターをつくり、無機の開発にさらに力を入れています。

ファンクショナルプロダクツについては、半導体や5G関係でエポキシが非常に好調ですが、これも技術を上げて次の世代に向けた開発を着々と進めています。次の市場投入も行っていますので、このあたりについても粛々と進められていると思います。自動車関係では、PPSもEV化に対応した開発が順調に進んでいます。