2021年2月10日に行われた、ENEOSホールディングス株式会社2021年3月期第3四半期決算説明会の内容を書き起こしでお伝えします。

スピーカー:ENEOSホールディングス株式会社 常務執行役員 田中聡一郎 氏

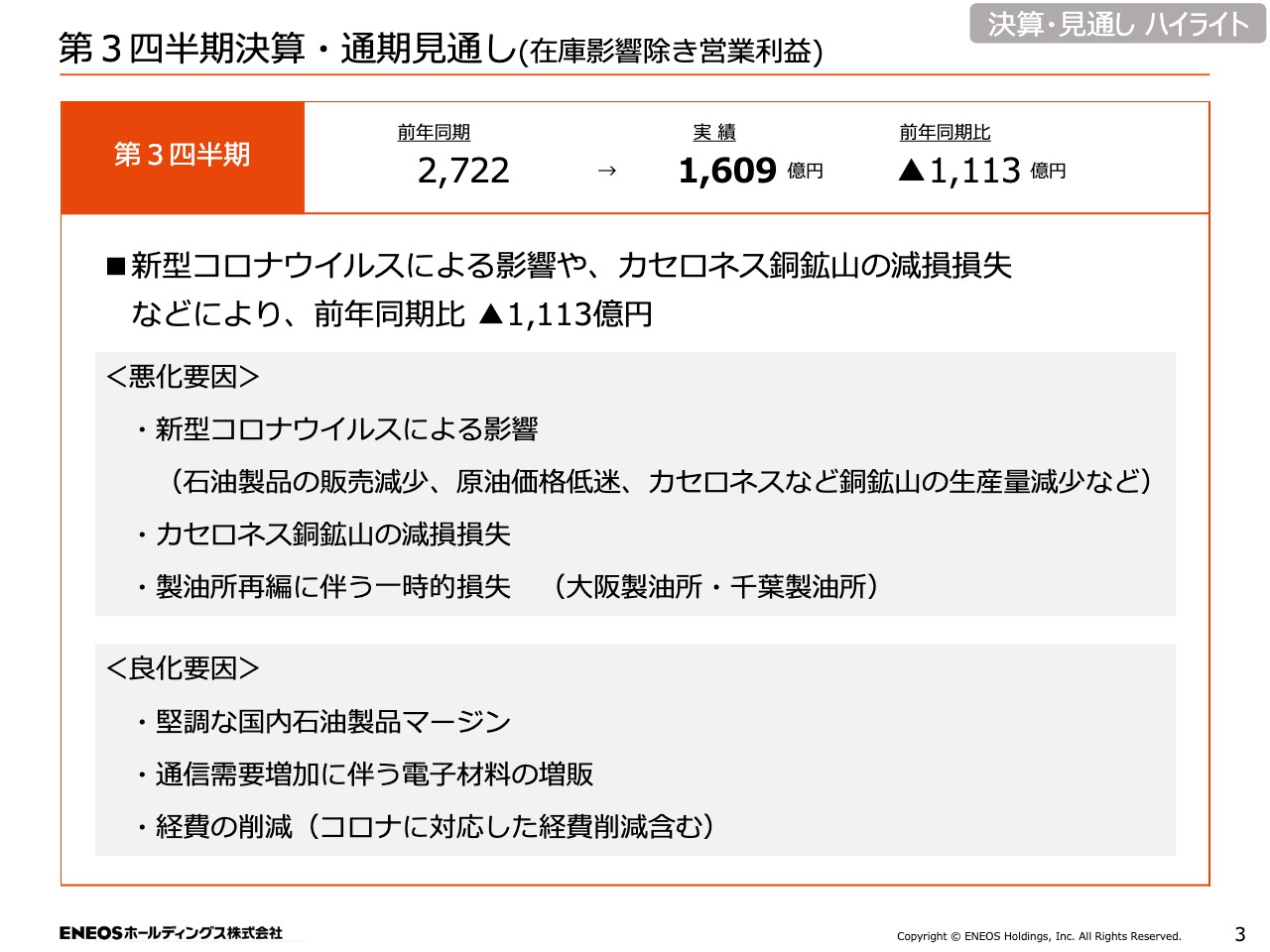

第3四半期決算・通期見通し(在庫影響除き営業利益)①

田中聡一郎氏:田中でございます。株主投資家のみなさまには、日頃よりENEOSグループの事業活動にご支援・ご助言を賜り誠にありがとうございます。それでは、2020年度第3四半期決算と通期見通し概要についてご説明させていただきます。

スライドの3ページをご覧ください。2020年度第3四半期の在庫影響を除く営業利益は1,609億円となり、前年同期比1,113億円の減益となりました。主な悪化要因としては、記載のとおり、新型コロナウイルスの影響、具体的には石油製品の販売減少や原油価格の低迷による石油天然ガス開発事業の減益、チリのカセロネス銅鉱山での人員抑制による生産減少などの影響がありました。

これに加えて、コロナ影響を踏まえた採掘計画の見直しによるカセロネス銅鉱山減損損失の計上、それから中国石油国際事業日本株式会社と合弁事業を行っていた大阪製油所を停止し、千葉製油所に変更したことに伴う一時的な損失などが悪化要因でした。

一方、良化要因としては、国内石油製品マージンが堅調に推移したことや、テレワークの普及などによる通信需要の増加に伴う電子材料の増販、それから経費の削減などがありました。

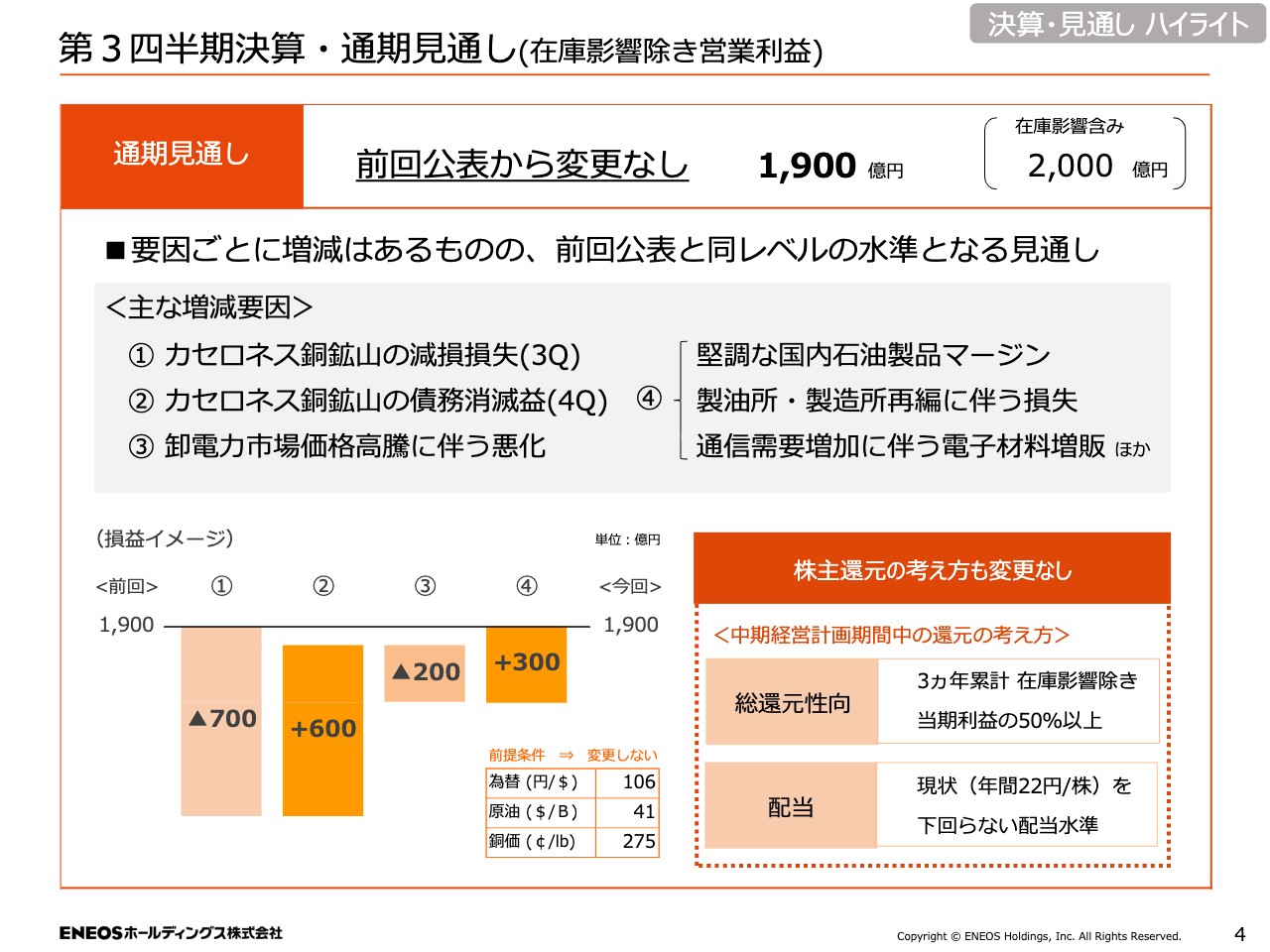

第3四半期決算・通期見通し(在庫影響除き営業利益)②

続きまして、スライド4ページをご覧ください。通期見通しの概要についてご説明いたします。2020年度の通期見通しについては前回公表から変更しておりません。在庫影響を除く営業利益1,900億円、在庫影響を含めた営業利益2,000億円の計画を据え置くこととしております。

主な増減要因としては、記載のとおり、カセロネス銅鉱山の減損損失約700億円や、三井金属、三井物産からのカセロネス権益追加取得に伴う債務消滅益約600億円、卸電力市場価格高騰に伴う電力需要の悪化約マイナス200億円などの要因に加え、堅調な国内石油製品マージンでプラス、根岸製油所等の統廃合に伴う損失、通信需要の増加に伴う電子材料の増販などを含めますと、前回公表と同レベルになると見込んでおります。

また、株主還元については、現状の1株当たり年間22円を下回らない水準の安定配当と、3ヶ年累計の総還元性向が在庫影響を除く当期利益の50%以上という還元方針に変更はありません。

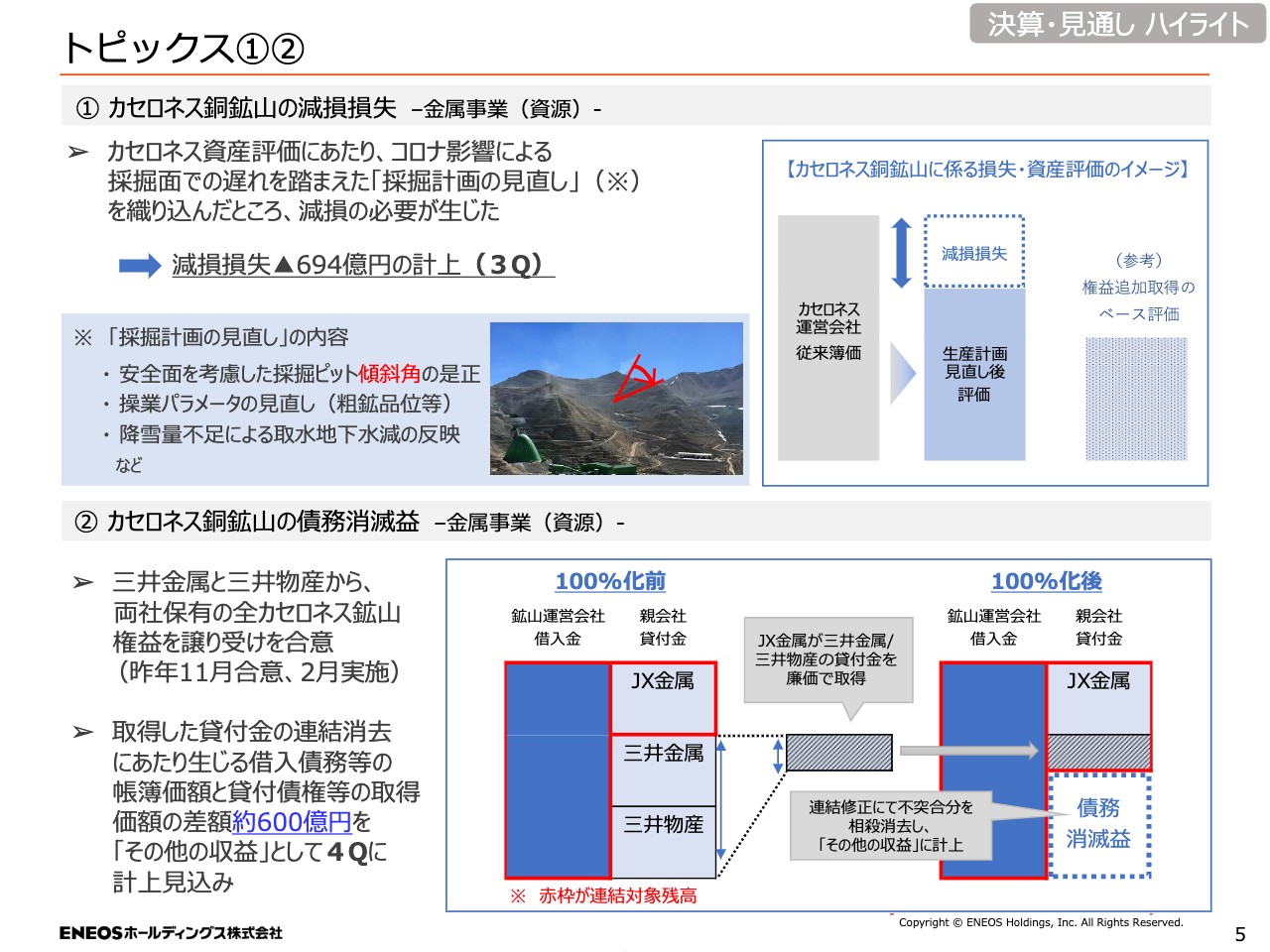

トピックス①②

次に、スライド5ページをご覧ください。カセロネス銅鉱山の減損損失と債務消滅益についてご説明いたします。カセロネス銅鉱山は、スライド5ページの上段にありますとおり、第3四半期決算において694億円の減損損失を計上いたしました。カセロネス銅鉱山はコロナ影響による入山人員の制限など、感染防止拡大対策を実施しながら操業を継続しておりますが、採掘に大きな遅れを生じていることから、長期の生産計画の見直しが必要と判断し、今回、第3四半期決算で減損損失を計上することとなりました。

採掘計画の見直しの内容は記載のとおりですが、主にコロナ影響によるものでございます。採掘現場の安全面を考慮した採掘ピット傾斜角の是正、粗鉱品などの操業パラメータの見直し、近年の降雪量不足による取水地下水の減少による処理量制限などを考えてございます。

一方、第4四半期では、下段に表示しておりますが、同じくカセロネス銅鉱山に関連して、債務消滅益を約600億円計上する見込みとなっています。昨年11月に合意しました三井金属、三井物産からのカセロネス銅鉱山権益取得にあたり、連結上の債務消滅益約600億円をその他の収益として第4四半期に計上する見込みであります。

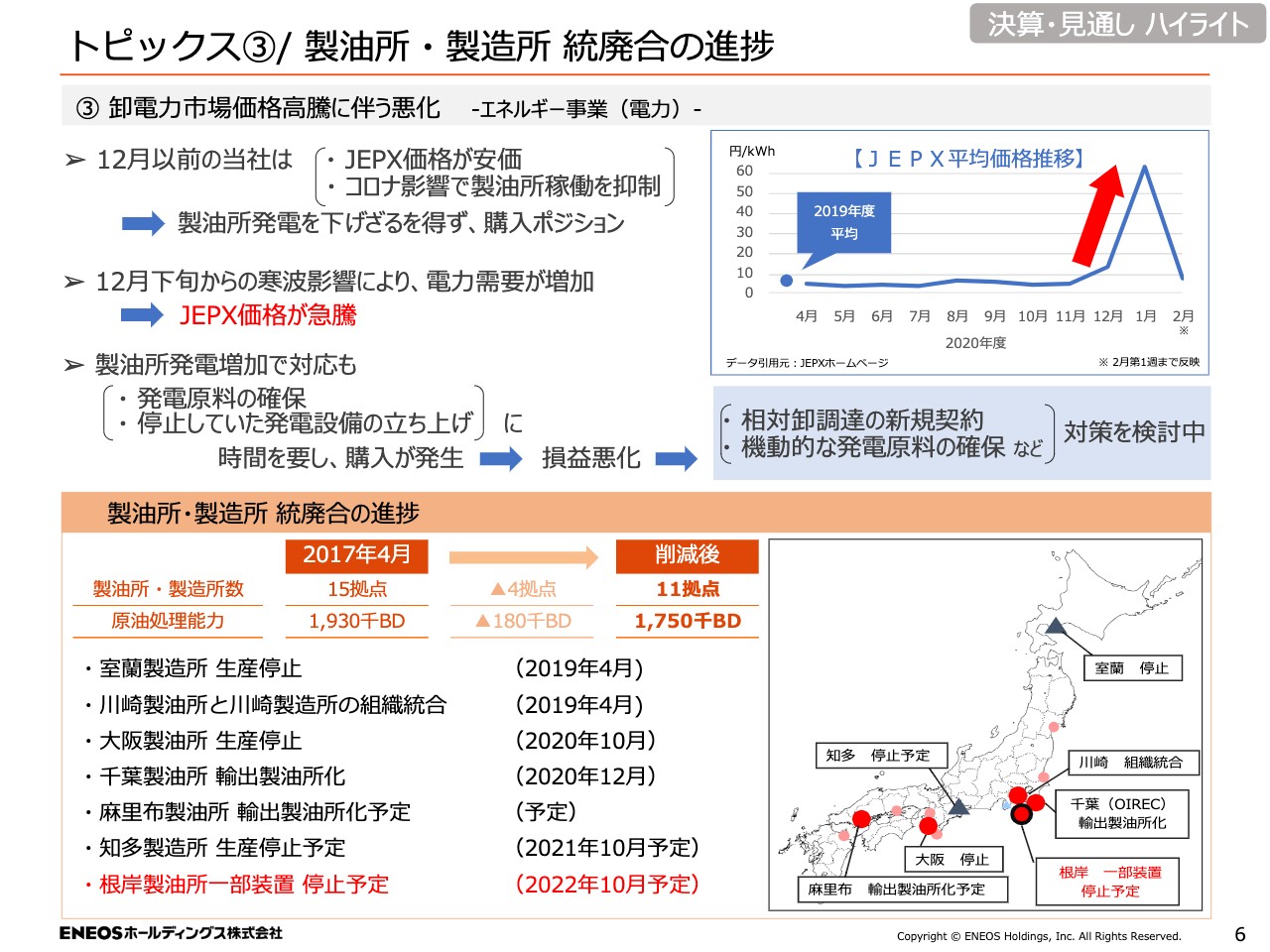

トピックス③/製油所・製造所 統廃合の進捗

続いてスライド6ページをご覧ください。卸電力市場価格高騰の影響についてでございます。12月まではJEPX価格が安価で推移したことや、新型コロナウイルスを起因とする製油所稼働の低下などの要因により、製油所からの発電を下げ、市場から電力を調達しておりました。そういった状況の中で、12月中旬からの寒波などの影響により、JEPXの価格が急騰しました。

当社としては、既存の電力購入を減らすべく発電量を増やす対応を行いましたが、発電原料の確保は、停止していた発電設備の立ち上げに時間を要したこともあり、1月に約200億円の損失が発生することとなりました。足元ではJEPXの価格は落ち着いておりますが、再度価格が高騰した時に備え、新規の相対卸調達の契約や、機動的な発電原料を確保する検討の方法など、各種対策の検討を進めております。

続いて、製油所・製造所の統廃合の進捗についてご説明いたします。前回公表以降、新たに根岸製油所の一部原油処理設備を2020年1月に停止することを決定いたしました。これにより、当社の原油処理能力は、2017年4月と比べ約1割の削減となります。当社は今後もサプライチェーン改革を着実に実施してまいります。

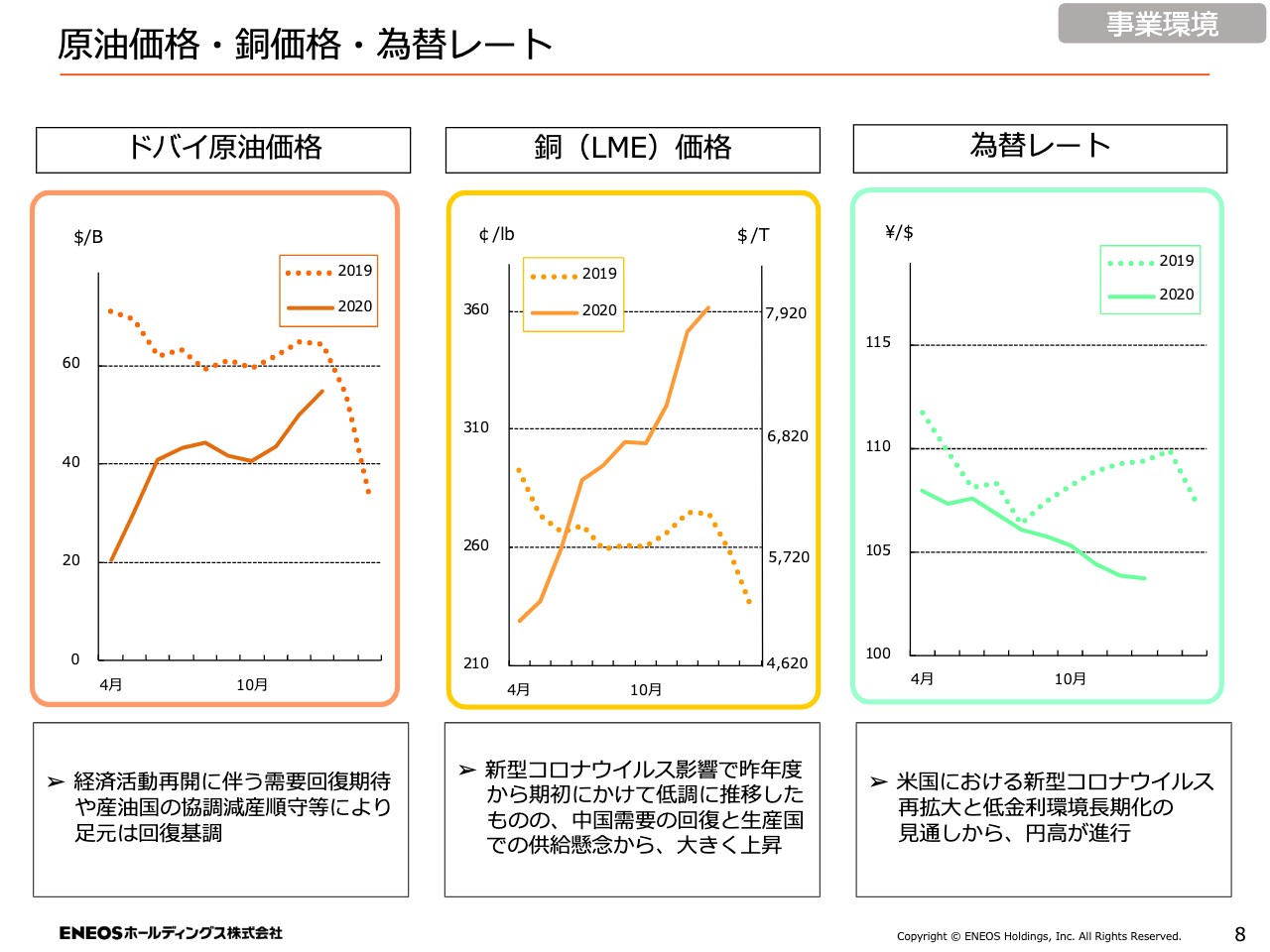

原油価格・銅価格・為替レート

続きまして、スライド8ページをご覧ください。事業環境についてご説明いたします。原油価格は、新型コロナウイルス等の影響により、前年同期に比べて低水準で推移しました。ただし足元では、経済活動の再開による需要回復期待や産油国の協調減産順守等により堅調に推移しております。

銅価格も新型コロナウイルスの影響等により、昨年から今年度の期初にかけては低調に推移しましたが、中国の需要回復傾向と、チリなど主要な銅生産国での感染拡大による供給懸念等から5月以降大きく上昇しています。

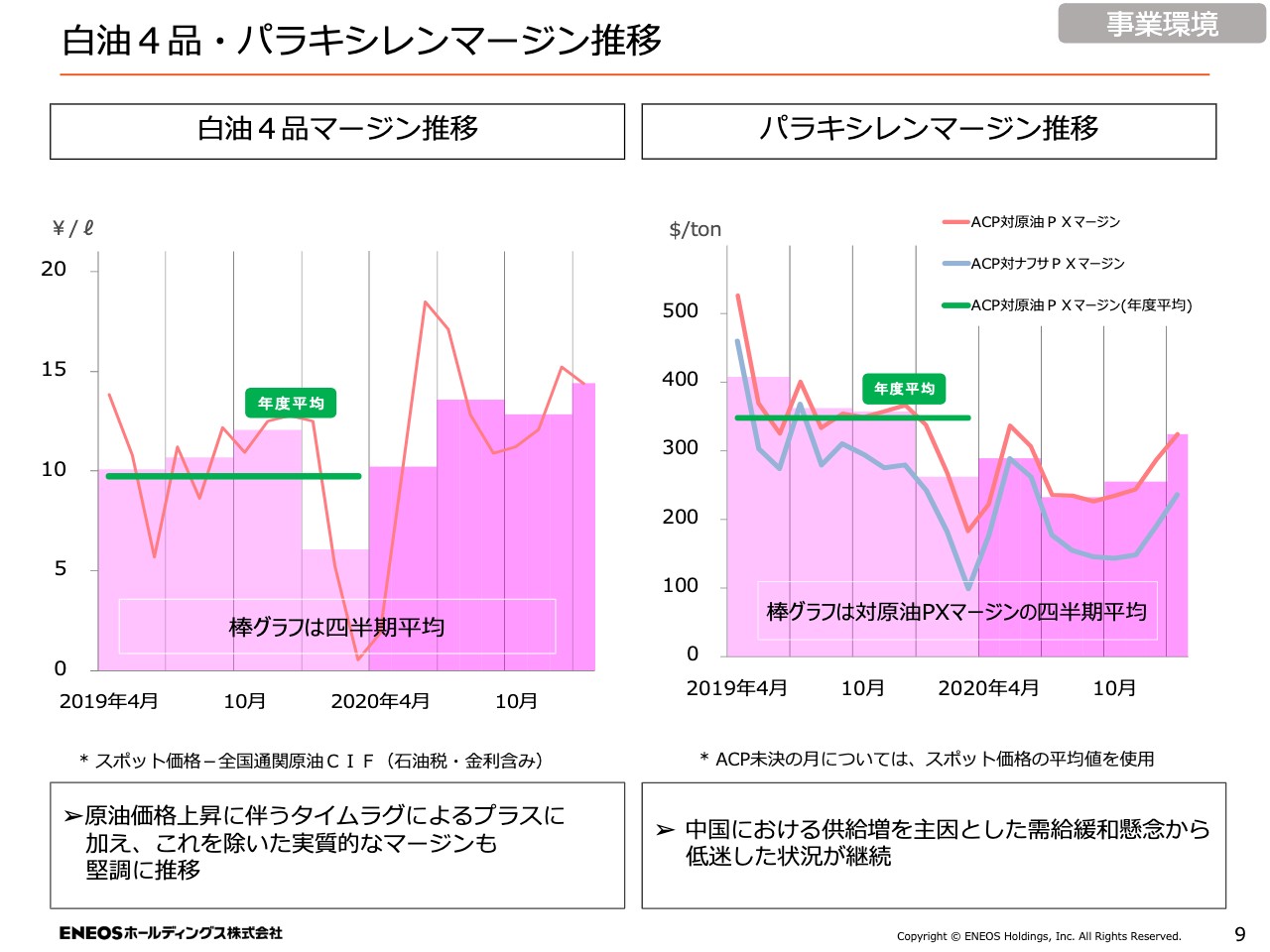

白油4品・パラキシレンマージン推移

スライド9ページをご覧ください。今期の白油マージンは左側のグラフでお示ししているとおり、原油価格の回復局面によるプラスのタイムラグもあり、前年同期を上回る水準で推移しています。右側のグラフ、パラキシレンマージンについて、足元ではPPA装置の新規稼働期待などに伴い若干回復しておりますが、中国における供給増を主因とした需給緩和懸念、およびコロナ影響により低迷した状況が続いています。

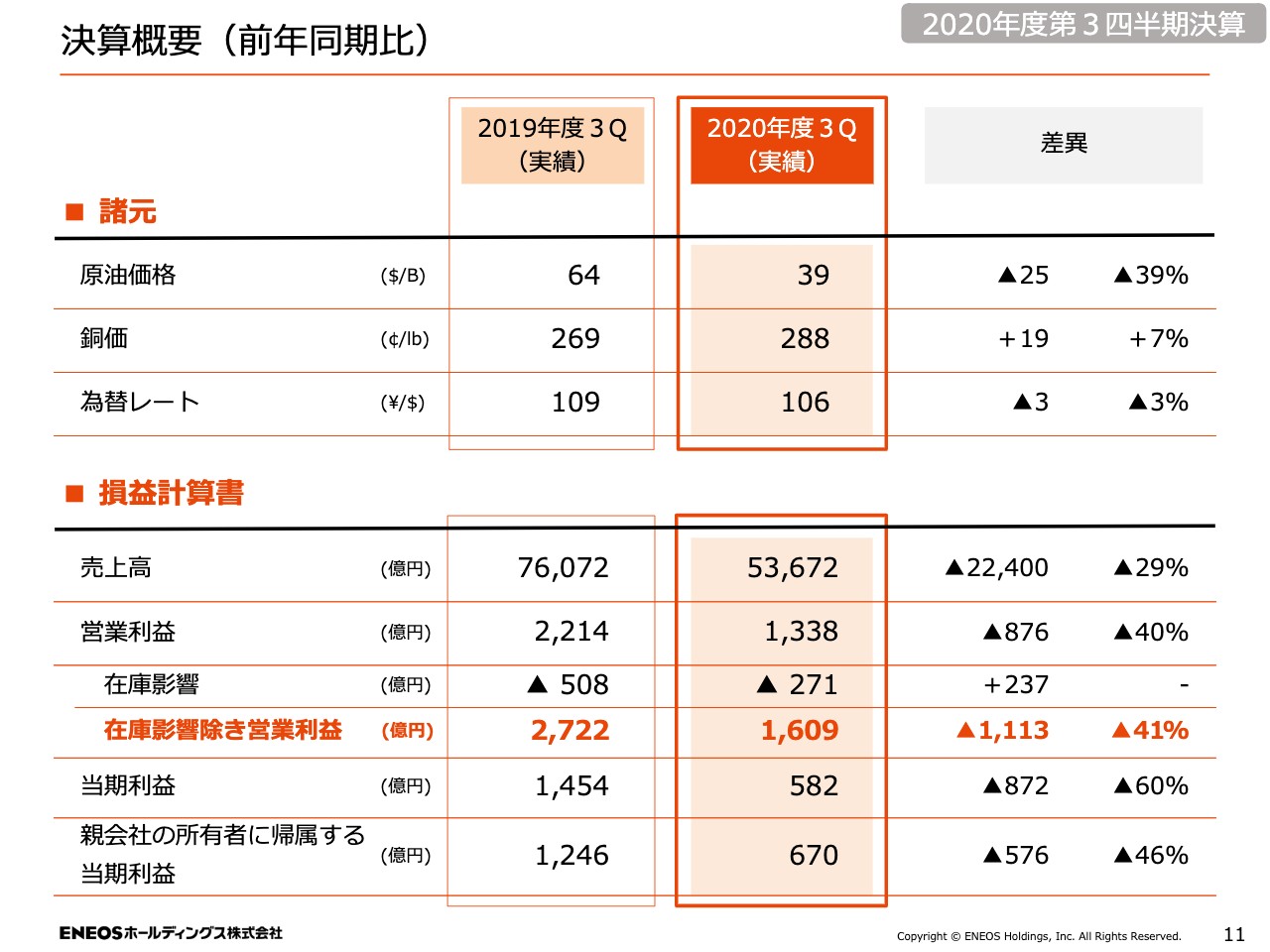

決算概要(前年同期比)

続いて、次のスライドから、第3四半期決算の前年同期比についてご説明いたします。スライド11ページをご覧ください。2020年第3四半期の営業利益は1,338億円ありました。在庫影響はマイナスの271億円、在庫影響を除いた営業利益は、前年同期比1,113億円減益の1,609億円となりました。親会社の所有者に帰属する当期利益は、前年同期比576億円減益の670億円となりました。

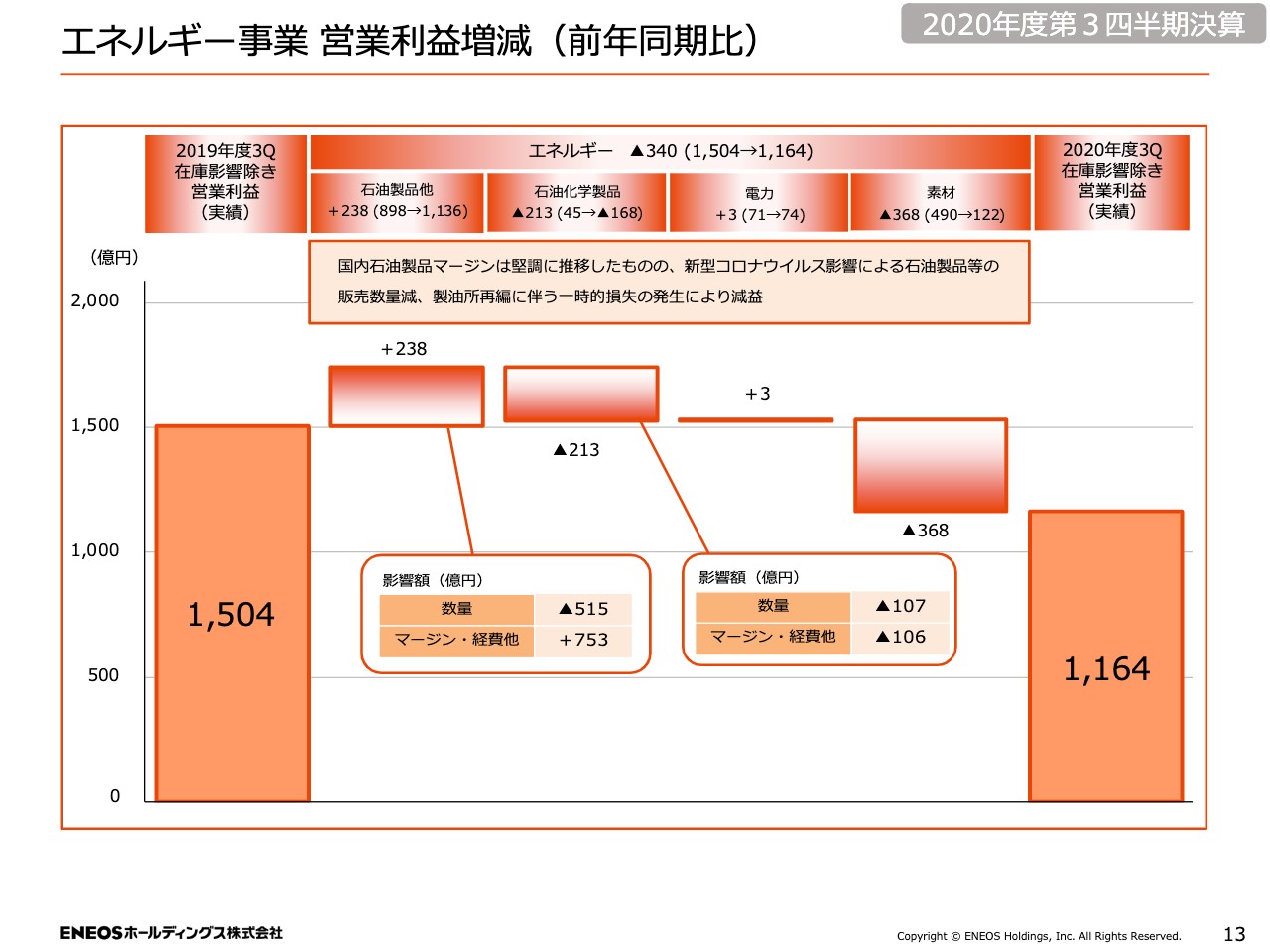

エネルギー事業 営業利益増減(前年同期比)

スライド12ページのセグメント別の営業利益については、次のスライドからのステップチャートで詳細をご説明いたします。スライド13ページをご覧ください。エネルギー事業の在庫を除く営業利益は、前年同期比340億円減益の1,164億円となりました。

左から、石油製品のほかでは前年同期比238億円の増益となりました。コロナウイルスの影響による国内外の需要減少のため、数量減影響が515億円の悪化となりましたが、白油マージンがタイムラグなどもあり堅調に推移したことや、経費削減を実施したことなどにより、マージン経費他では対35億円の増加となりました。なお、この中には大阪、千葉製油所の再編に伴う一時的損失279億円が含まれています。

石油化学製品では、数量減少やマージンの悪化により前年同期比213億円の悪化となりました。素材事業では、ニードルコークス数量減を主因に前年同期比368億円の悪化となりました。

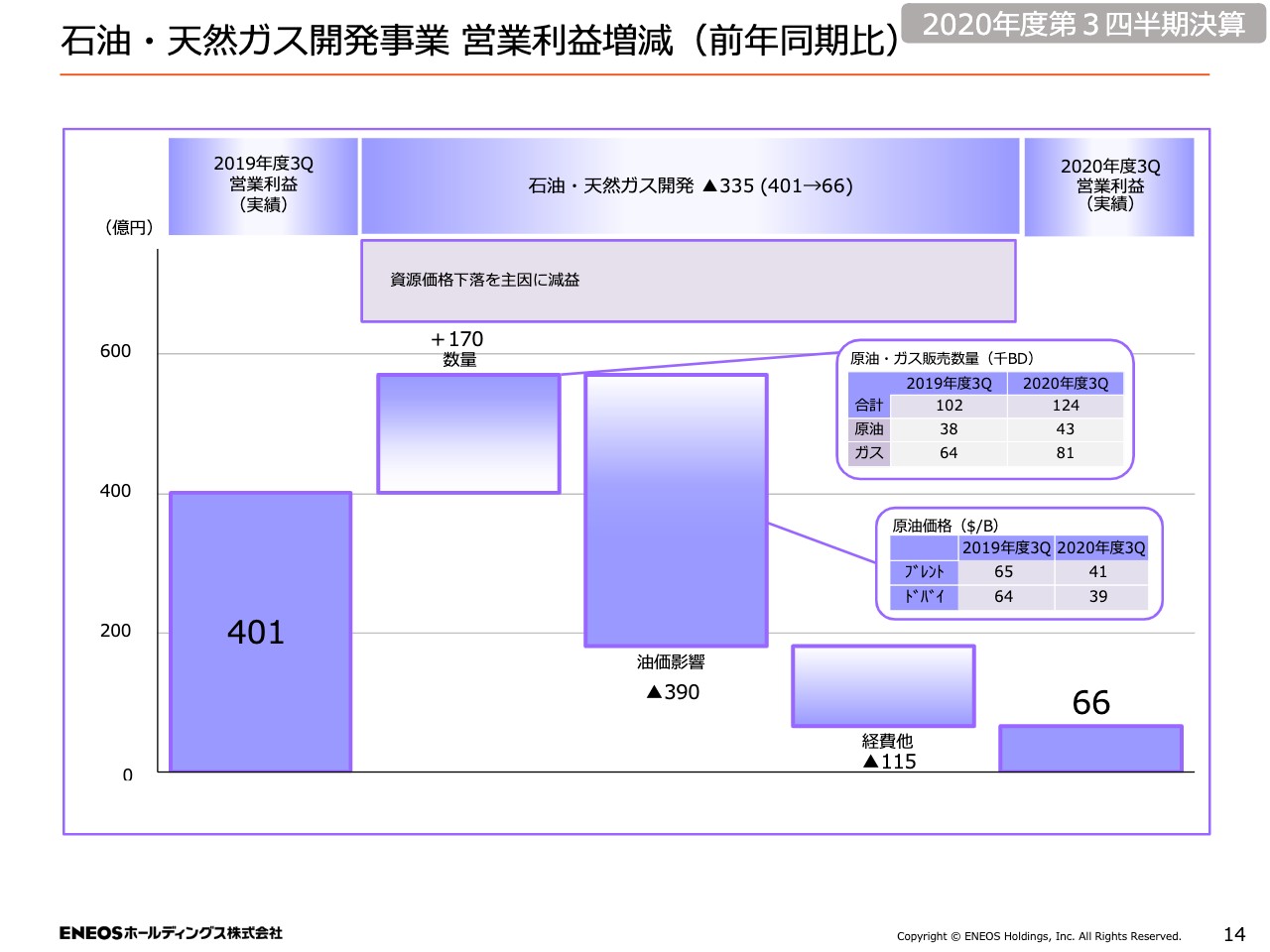

石油・天然ガス開発事業 営業利益増減(前年同期比)

スライド14ページをご覧ください。石油・天然ガス開発事業は、前年度に生産を開始したイギリス北海のマリナー油田等がフルに寄与しましたが、資源価格の下落を主因として、営業利益は前年同期比で335億円減益の66億円となりました。

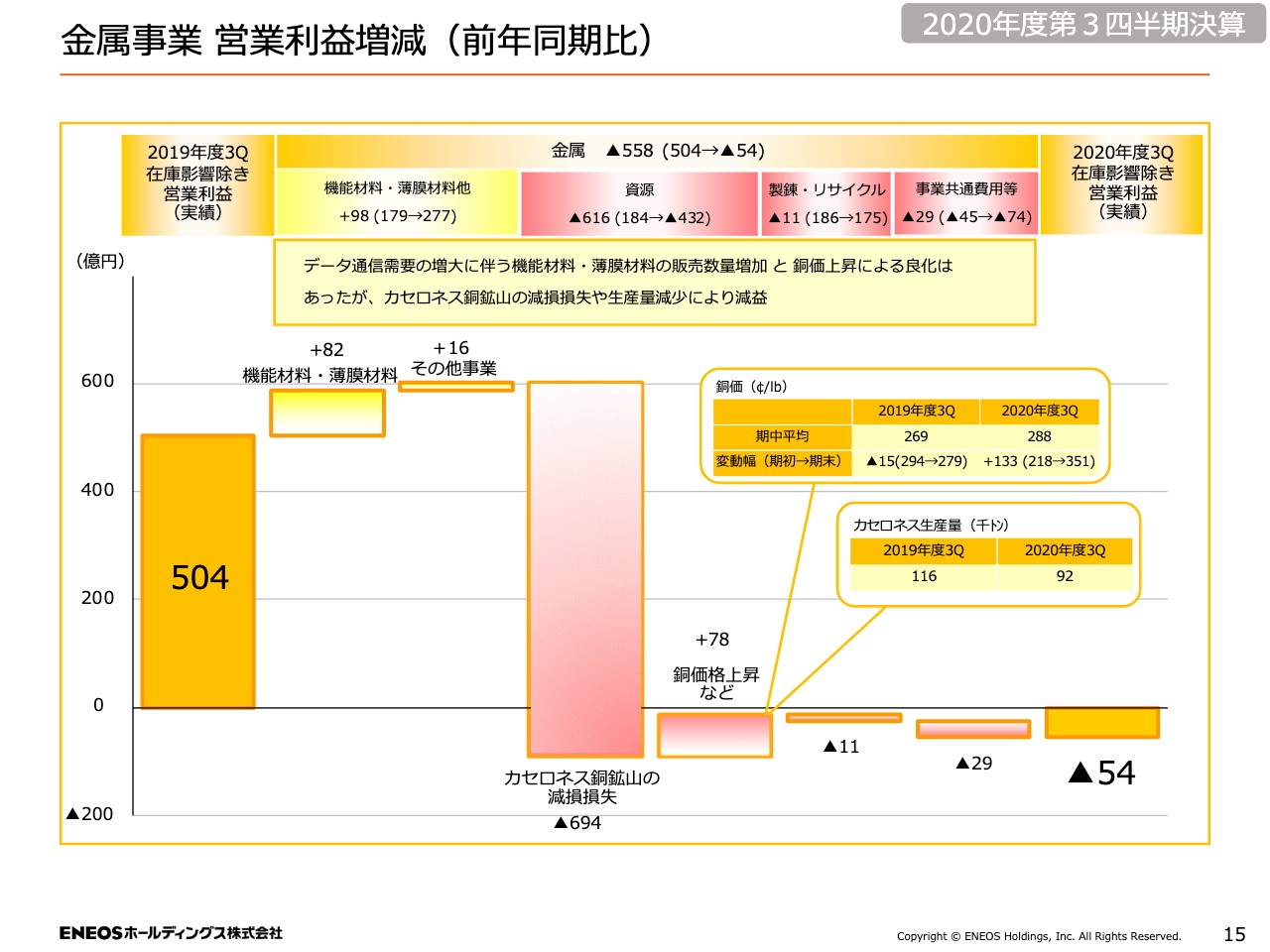

金属事業 営業利益増減(前年同期比)

スライドの15ページをご覧ください。機能材料・薄膜材料はデータ通信需要の増大により販売量が増加したことから、前年同期比98億円の増益となりました。

資源では、先ほどありましたとおり、カセロネス同鉱山で694億円の減損損失を計上いたしました。一方、事業活動においては、銅価が期初の218セントから12月末に351セントにまで上昇したことによる影響、234億円の増加要因がありましたが、コロナ影響等によるカセロネス銅鉱山の減産などのマイナス要因により、対前期比78億円にとどまりました。資源事業全体では前年同期比マイナス616億円の減益となっております。

精錬・リサイクルでは、金属価格の上昇によるプラスはありましたが、前年同期比11億円の減益です。事業共通費用等では、前年同期比29億円の減益となりました。

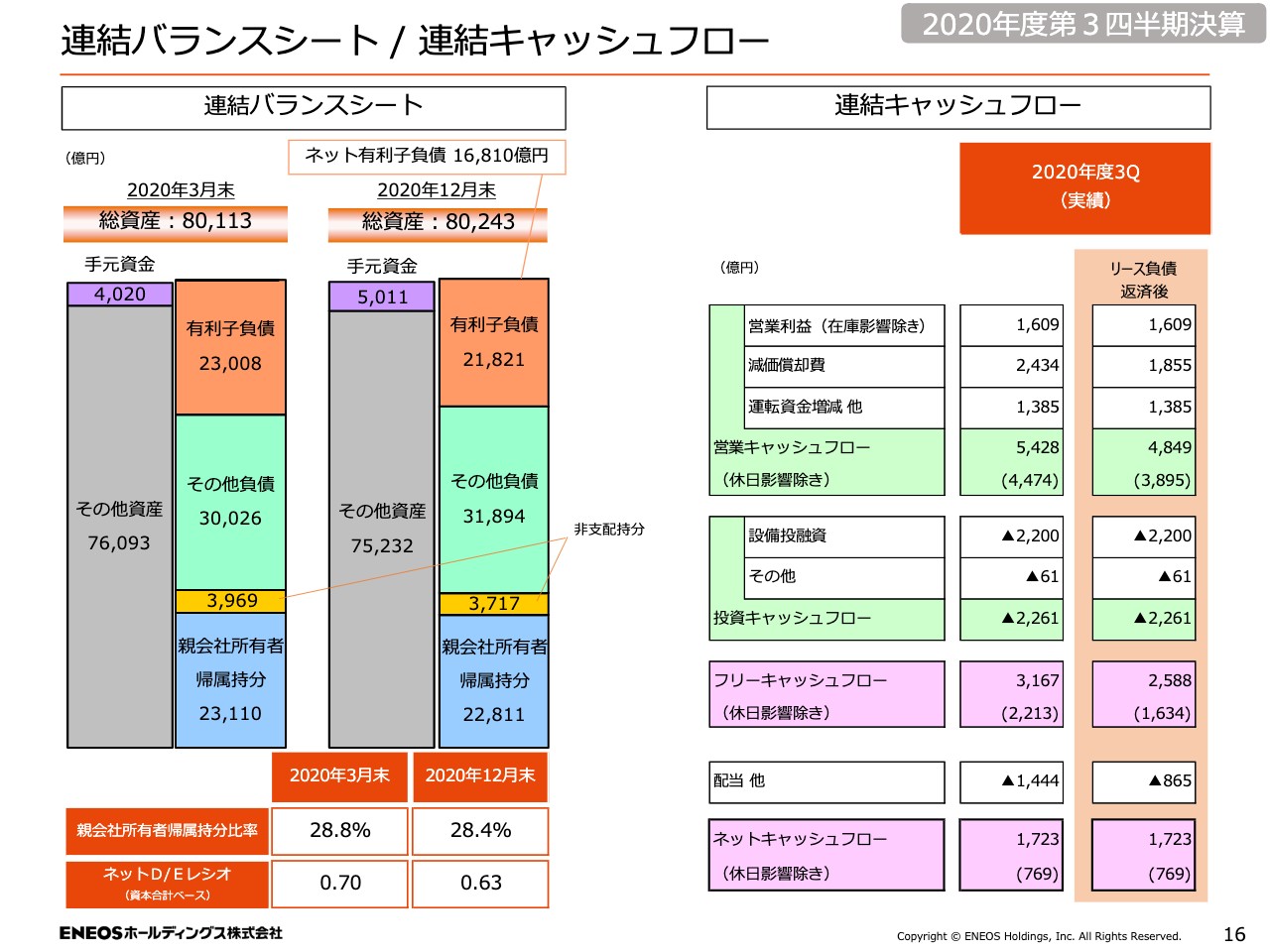

連結バランスシート/連結キャッシュフロー

続きまして、スライドの16ページをご覧ください。バランスシートとキャッシュフローでございます。右側の連結キャッシュフローをご覧ください。リース負債返済後の数字でキャッシュフローをご説明いたします。第3四半期の営業キャッシュフローは、在庫影響を除く営業利益1,609億円に、減価償却費1,855億円、その他の運転資金増減1,385億円が加わり、4,849億円のキャッシュインとなりました。投資キャッシュフローは、2,261億円のキャッシュアウトとなり、その結果、フリーキャッシュフローは2,588億円のキャッシュインとなりました。

バランスシートは左の表のとおりです。12月末時点で、手元資金を除くネット有利子負債は1兆6,810億円となりました。親会社所有者帰属の持分比率は28.4パーセント、ネットD/Eレシオは0.63倍となりました。

17ページ以降の参考情報の説明は割愛させていただきます。以上で私からの説明を終了いたします。