決算で明暗が分かれ始めた1週間

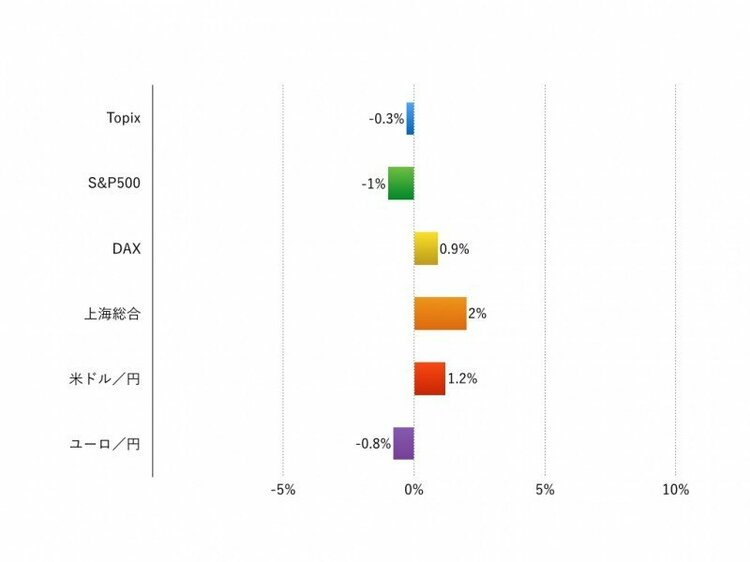

先週(10月10日‐10月14日)の世界の株式市場はまちまちでした。週間騰落率はTOPIXが▲0.3%、米S&P500が▲1.0%、独DAXが+0.9%、上海総合が+2.0%でした。

投資環境を見ると、ドル高と金利上昇が続き、米国株式にはやや向かい風になりました。決算発表が本格化する時期となり全般に動きづらいなか、株式市場が期待する業績を下回る銘柄が個別に大きく下げ、地合いを悪化させる展開となりました。

米国の年内利上げ期待が根強く、米ドルが対円、対ユーロ、対人民元いずれに対しても上昇しました。さらにイエレンFRB議長が14日の講演でいわゆる高圧経済政策の必要性に触れましたが、債券市場では12月の利上げが先延ばしになるというよりも、その後インフレ率が目標の2%を超えてもすぐに追加利上げにはならないと受け止め、長期金利が上昇しました。米国10年物国債の利回りは約4か月ぶりに1.8%台に上昇しています。この流れが波及し先進国の長期金利は総じて上昇しています。

こうした環境で半導体株やバイオ株が軟調に推移し、資源関連株も下落しました。さらにサムスン電子やアルコアなど業績が期待に届かない銘柄は大きく売り込まれました(現地通貨ベースでそれぞれ▲8%、▲16%下落)。決算のはじまった米銀株は小動きでしたが、欧州銀行株は軟調に終わり警戒感を再び感じさせます。

一方、アップルやファーストリテイリングなど好業績期待の銘柄へ物色意欲がうかがえることはプラス材料です。

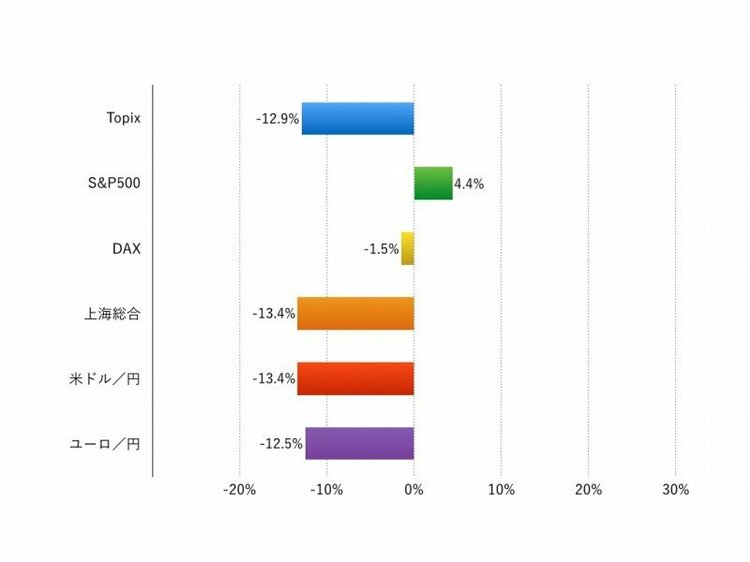

年初来の主要市場の動き2/2

注:現地通貨ベース、為替は円安がプラス、円高がマイナス

アウトルック:米企業の決算発表本格化

今週(10月17日‐10月21日)も先週と同様、米国の主要企業の決算を個別に睨む神経質な展開が予想されます。

米国ではバンカメ、IBM、インテル、GEなどの主要企業の決算発表が予定されています。日本も来週から決算が本格化していきます。業績の動向に株価がシビアになっている印象ですので、決算の峠を越えるまで個別銘柄に目が離せません。

なお、マクロ面での注目材料としてはECB理事会、黒田日銀総裁の発言、中国の7-9月期GDPや9月のマクロ統計、米国のベージュブックが上げられます。特に中国については人民元安、貿易の減速、住宅価格の高騰と当局の抑制策、重厚長大産業の構造改革など各種の課題をうまくソフトランディングさせようとしていますのでその手綱さばきには注目です。

また、国王が亡くなったタイ情勢が同国とアセアンの景気に与える影響にも注目しておきたいです。

椎名 則夫